D. INCITER LES ÉPARGNANTS À INVESTIR DANS LE FINANCEMENT EN CAPITAL DES ENTREPRISES NON COTÉES

Il ressort des auditions menées auprès des organisations représentant les entreprises, des professionnels du secteur du capital-investissement et des administrations centrales que l'épargne abondante des français et des européens est perçue comme insuffisamment orientée vers le financement de l'économie réelle, et en particulier vers le financement en capital des entreprises non cotées. De cette insuffisante « masse critique » de financement résulterait la difficulté à faire émerger des fonds d'une taille suffisante pour répondre aux besoins des entreprises.

Plusieurs explications ont été avancées pour expliquer cet état de fait :

· une plus grande réticence des épargnants et financeurs européens à investir dans les entreprises non cotées, en partie pour des raisons culturelles, ainsi qu'une préférence pour la liquidité, qui les oriente plutôt vers les titres cotés. L'assurance-vie, par exemple, est dans les faits majoritairement tournée vers les obligations d'État (pour les fonds en euros) et vers les entreprises cotées (pour les unités de compte) ;

· plus généralement, une plus faible orientation des actifs gérés par les investisseurs institutionnels vers le secteur non coté, ceux-ci préférant se tourner vers des titres cotés sur les marchés financiers, d'horizon temporel moins contraint et ne requérant pas une expertise sectorielle et technologique aussi pointue ;

· l'absence d'un système de retraite par capitalisation « nourrissant » les acteurs du capital-investissement. De fait, la contribution moyenne des caisses de retraites et fonds de pension au financement du capital-investissement en Europe (sans parler des États-Unis) était en 2023 de 25 %, contre 8 % en France ;

· un traitement réglementaire et prudentiel du capital-investissement moins favorable que dans d'autres pays, celui-ci étant considéré comme risqué (en particulier le capital-risque) et réduisant donc nécessairement la proportion des actifs investis dans ces fonds ;

· comme le souligne le rapport du député Paul Midy précité122(*), la quasi-absence en France de fondations universitaires de taille significative (les universités de Stanford et d'Harvard ayant levé, en 2021, 2,8 milliards d'euros contre seulement 87 millions d'euros pour l'université Paris-Saclay). Ces fondations auraient pourtant vocation et compétence pour investir plus amplement dans l'innovation issue du milieu de l'enseignement supérieur et de la recherche ;

· la nécessité de disposer non seulement des volumes financiers, mais aussi de l'expertise nécessaire à la constitution de fonds sectoriels spécialisés et compétents pour constituer efficacement les portefeuilles d'investissement et accompagner les entreprises innovantes cibles, sur des marchés et technologies émergents. Comme l'a souligné le MEDEF, « les sujets sont de plus en plus complexes techniquement avec des durées de R&D et de mise en production très variées en fonction des secteurs d'activité, avec des spécificités propres (demandes d'agrément, autorisations réglementaires de mise sur le marché...) ».123(*)

1. Pour les particuliers, des incitations à l'investissement au capital des entreprises non cotées nettement réduites au cours des dernières années

La faible propension des ménages français à orienter leur épargne vers l'investissement au capital d'entreprises non cotées ne semble pas, à l'heure actuelle, être contrebalancée par un régime fiscal assez incitatif.

a) L'ISF-PME, qui avait soutenu l'émergence des « business angels », a été supprimé sans qu'un dispositif alternatif ne soit proposé

Le capital-investissement repose en partie, notamment en matière de financement de l'innovation, sur l'effet d'entraînement de particuliers prêts à investir d'importants montants dans des projets risqués. C'est le rôle que jouent les business angels et les family offices, qui portent ensemble près de 23 % des montants du capital-investissement en France.124(*)

En 2023, selon France Angels, les business angels ont investi en France, durant les phases d'amorçage, environ 74 millions d'euros au capital de 440 entreprises, dans les secteurs du numérique et de la santé notamment.125(*) Au-delà leur financement, ces business angels apportent aussi aux jeunes entreprises innovantes leur réseau et leur expertise, en vue de faire aboutir dans les meilleures conditions les projets financés. Leur contribution est souvent cruciale lors de l'amorçage, pour compléter le « love money » (récolté par l'entrepreneur auprès de ses proches), et inciter les investisseurs institutionnels à s'engager sur un projet émergent. Ils permettent aussi de mettre en relation l'entrepreneur avec d'autres financeurs ou avec les compétences nécessaires au développement du projet.

Or, le nombre de business angels est plus réduit en France (où il est estimé à environ 5500 personnes) que chez certains de ses voisins européens (37 000 au Royaume-Uni).126(*) Il a même diminué au cours des dernières années, en dépit de la dynamique plutôt favorable de l'innovation.

Nombre des personnes entendues ont expliqué cette tendance par la disparition ou la réduction des incitations fiscales à l'investissement des particuliers au capital d'entreprises, constat partagé par le rapport du député Paul Midy précité, qui estime que « ces incitations existent aujourd'hui, mais elles ne sont pas suffisamment attractives et encore moins efficaces ».127(*)

A été citée, notamment, la suppression de l'ISF-PME, dispositif qui permettait aux particuliers redevables de l'impôt sur la fortune (ISF) de réduire leur imposition à hauteur de 50 % de leurs investissements au capital des PME non cotées, dans la limite de 45 000 euros par an. Il aurait apporté entre 500 millions d'euros et 1 milliards d'euros de financement chaque année à environ 4700 PME françaises lorsqu'il était en vigueur.128(*) Selon l'une des personnes entendues : « Ce dispositif a eu un impact énorme sur l'investissement dans les start-ups. Il a financé les premiers tours de financement des premières licornes françaises par l'intermédiaire des business angels français ».

Les exigences du cadre européen et les interrogations sur son ciblage et son efficacité, formulées notamment par la Cour des comptes129(*), ont conduit à sa suppression en 2018 à l'occasion de la transformation de l'ISF en impôt sur la fortune immobilière (IFI).

Les rapporteurs notent toutefois que sa suppression ne s'est pas accompagnée de la création d'un dispositif alternatif, éventuellement plus ciblé, de soutien à l'investissement des particuliers.

b) Un dispositif IR-PME renforcé pour les jeunes entreprises innovantes, mais affaibli pour l'ensemble des PME

Depuis la suppression de l'ISF-PME, seul le dispositif « Madelin », offre encore aujourd'hui aux particuliers une incitation à investir au capital de jeunes PME, grâce à la déduction d'une partie de leur investissement de leur imposition sur le revenu.

Le dispositif « Madelin », une

réduction d'impôt sur le revenu

pour les investisseurs au

capital des PME

Le dispositif « Madelin », ou « IR-PME », a été instauré en 1994 pour inciter les particuliers (personnes physiques domiciliées fiscalement en France) à investir leur épargne privée au capital de PME, notamment dans le cadre de la constitution du capital d'une jeune entreprise.

Il consiste en une réduction d'impôt sur le revenu à hauteur d'un pourcentage (fixé par la loi) des sommes investies en titres ; qui ne s'applique que dans la limite d'un plafond (fixé par la loi), et seulement si ces titres sont conservés pendant cinq ans au moins.

Le dispositif Madelin vise exclusivement les PME non cotées en bourse. Les PME éligibles doivent être sises au sein de l'UE ou de l'EEE, exercer leur activité depuis moins de 10 ans (ou 7 ans depuis la première vente), ne pas être en difficulté, être soumises à l'impôt sur les sociétés et employer au moins deux salariés.

Depuis 2024, des taux différenciés de réduction d'impôt (entre 18 et 50 %), ainsi que des plafonds différenciés, sont prévus par le code général des impôts selon le type d'entreprise visée : entreprise « classique », entreprise du secteur de l'économie sociale et solidaire, jeune entreprise innovante (JEI) ou jeune entreprise innovante de recherche (JEIR).

Source : articles 199 terdecies-0A à 199 terdecies-0A ter du code général des impôts

L'évaluation de son impact au cours des dernières années est contrastée. Certaines des entreprises entendues par la délégation l'ont décrit comme jouant un rôle significatif d'« amorce » en faveur de l'investissement en capital des particuliers. Mais le récent rapport du député Midy l'estime « limité » et « trop éclaté pour être pertinent », le montant médian d'investissement enregistré étant d'environ 6 000 euros.130(*) Selon l'Inspection générale des Finances (IGF), qui a conduit une évaluation du dispositif en 2023, il semble aussi qu'en comparaison européenne, le dispositif Madelin couvre un spectre large d'investissements, tout en retenant un plafond d'investissement peu élevé.131(*)

En réponse à ces critiques et à l'initiative du député Paul Midy, l'article 49 de la loi de finances pour 2024 a opéré une réforme significative du dispositif Madelin, en le recentrant sur le financement de l'innovation, mais dans une modalité renforcée :

· l'application généralisée du taux majoré de 25 % a été supprimée à compter de 2024. Ce taux majoré sera réservé aux entreprises solidaires d'utilité sociale (ESUS), et ce jusqu'à la fin de l'année 2025. À compter de cette date, le taux de droit commun de 18 % s'appliquera pour tous ;

· mais pour les jeunes entreprises innovantes (JEI) ou jeunes entreprises innovantes de rupture (JEIR), des taux réhaussés respectifs de 30 et de 50 % ont été fixés, jusqu'en 2028. Dans le cas des JEI, le plafond est réhaussé à 75 000 euros.

Les rapporteurs constatent qu'il est encore trop tôt pour évaluer l'impact de ce recentrage sur la contribution des particuliers au financement des PME.

Ils notent toutefois que ce nouveau ciblage est susceptible de modifier la répartition sectorielle des investissements soutenus, en la défaveur des PME moins innovantes mais contribuant néanmoins à l'activité locale et au tissu économique national. Or, ces dernières rencontrent également des besoins conséquents de financement en capital, comme l'a récemment souligné la Banque de France.

De fait, le dispositif Madelin constitue aujourd'hui l'un des seuls mécanismes incitatifs à l'investissement des particuliers - quel que soit leur patrimoine - au capital des entreprises non cotées. Cela peut étonner, à l'heure où la mobilisation de l'énorme gisement d'épargne des particuliers est au coeur des débats sur le financement des entreprises dans leur diversité.

Les rapporteurs soulignent que le taux majoré de 25 % avait justement été conçu, dès son introduction, comme une compensation de l'impact négatif de la suppression de l'ISF-PME sur le financement des jeunes entreprises. Le retour à un taux de 18 %, sans qu'un dispositif alternatif n'ait été proposé, revient sur cet engagement et risque d'entraîner des impacts négatifs à long terme sur l'investissement des particuliers dans l'économie réelle. La CPME a défendu, devant les rapporteurs de la délégation, un rétablissement du taux du dispositif Madelin à 25 %, et ce de manière pérenne, ainsi qu'un rehaussement du plafond à 100 000 euros.132(*)

Les rapporteurs rappellent à cet égard que d'autres pays européens ont mis en oeuvre des incitations bien plus fortes (et plus coûteuses du point de vue de la dépense fiscale) à l'investissement des particuliers dans les PME. Au Royaume-Uni, par exemple, l'Enterprise Investment Scheme (EIS) permet une réduction d'impôt sur le revenu (IR) de 30 % du montant investi dans les start-ups. Pour les start-ups en phase d'amorçage, le Seed Entreprise Investment Scheme (SEIS) va plus loin, en permettant un dégrèvement d'IR de 50 %. En Allemagne, le dispositif « INVEST » permet aux particuliers (business angels) investissant plus de 10 000 euros en capital-risque dans des start-ups de bénéficier d'une subvention non-imposable à hauteur de 25 % de leur investissement, en actions ou en prêts convertibles. L'Inspection générale des finances note également que ces pays ont fréquemment mis en oeuvre, en complément, une exemption partielle ou total d'impôt sur les plus-values pour ces investissements, qui n'existe pas en France.

Depuis 2021, le taux de la réduction IR-PME ayant temporairement été relevé de 18 % à 25 %, le dispositif a généré environ 500 millions d'euros d'investissement annuel par les particuliers à destination des PME françaises. Près de 45 000 particuliers avaient bénéficié de l'IR-PME en 2021, investissant dans environ 10 500 entreprises.133(*) Le rapport d'évaluation de l'IGF souligne que les 469 millions d'euros d'investissement soutenus par l'IR-PME jouent un rôle « significatif » pour soutenir la création d'entreprise, ayant bénéficié à 70 % à des entreprises nouvellement créées.134(*) De plus, le coût du dispositif apparaît maîtrisé, s'établissant annuellement entre 50 et 75 millions d'euros environ.

L'encadrement européen des avantages fiscaux

à l'investissement

des particuliers au capital d'entreprises non

cotées

Le droit européen des aides d'État encadre les aides pouvant être consenties aux entreprises, en distinguant spécifiquement les PME ainsi que les entreprises innovantes, pour lesquelles l'intervention des pouvoirs publics se justifie particulièrement.

Ce cadre juridique est établi par le règlement (UE) no 651/2014 de la Commission du 17 juin 2014 déclarant certaines catégories d'aides compatibles avec le marché intérieur en application des articles 107 et 108 du traité. Il a fait l'objet d'une révision conséquente en 2023 (règlement (UE) 2023/1315 de la Commission du 23 juin 2023).

L'article 21 bis fixe les conditions dans lesquelles « les régimes d'aides au financement des risques en faveur des PME sous forme d'incitations fiscales en faveur d'investisseurs privés indépendants qui sont des personnes physiques fournissant un financement des risques directement ou indirectement aux entreprises admissibles sont compatibles avec le marché intérieur ».

Est notamment prévu un montant maximal d'investissement total, ainsi que des seuils maximaux d'allègement d'impôt, respectivement de 50 %, 35 % et 20 % selon les catégories d'entreprises non cotées concernées (création d'entreprise ; entreprises de moins de 10 ans ou moins 7 ans ; besoin d'investissement de plus de la moitié du chiffre d'affaires des 5 dernières années). Des taux bonifiés sont possibles dans le cadre de politiques de développement régional et autres politiques spécifiques.

La délégation aux entreprises a soutenu, de manière constante, le renforcement du dispositif Madelin, qui joue un rôle clef pour l'apport de capitaux aux PME françaises. Dans son rapport « Pour une France libre d'entreprendre », présenté en 2018 par Olivier Cadic, elle proposait ainsi déjà de porter le taux de l'IR-PME à 30 %, plus proche de celui pratiqué dans les pays voisins. Si ce taux majoré a été mis en oeuvre pour les jeunes entreprises innovantes, dans le cadre de la loi de finances pour 2024, il a à l'inverse été abaissé à 18 % pour les autres PME.

Les rapporteurs estiment que dans un contexte de disparition de l'ISF ayant entraîné une baisse nette de l'investissement, sans qu'un dispositif alternatif de soutien n'ait été proposé, la baisse à 18 % du taux de l'IR-PME est susceptible de nuire au financement en fonds propres des entreprises non cotées françaises, et de contribuer à distendre le lien entre investisseurs françaises et entreprises du territoire.

Ils soutiennent donc le rétablissement à 25 % du taux du dispositif Madelin, dans des conditions d'application compatibles avec le cadre fixé au niveau européen.135(*) Ils ne préconisent toutefois pas le rehaussement du plafond à 100 000 euros, peu susceptible de déclencher la décision d'investissement chez les « petits investisseurs » particuliers dont le montant du ticket est bien plus faible, comme l'a montré l'évaluation conduite par l'IGF.

Les rapporteurs soulignent que l'exigence de notification de la reconduction annuelle de la majoration du taux à 25 %, qui a cours depuis 2021, minore l'effet incitatif du dispositif, puisqu'elle entraîne une entrée en vigueur retardée : en 2021, elle est intervenue au 9 mai, en 2022 au 18 mars et en 2023 au 12 mars. Ils privilégient à ce titre une pérennisation du taux de 25 %, afin de lui conférer sa pleine effectivité.

Proposition 8 : Restaurer et pérenniser le taux à 25 % du dispositif « Madelin » pour son volet de droit commun.

c) Des fonds de Bpifrance pour « démocratiser » le capital-investissement, qui peinent à déclencher une vraie dynamique

Bpifrance est également intervenu, dans le cadre de son activité d'investissement, pour dynamiser l'investissement des particuliers dans les entreprises françaises.

En 2020, l'établissement avait ainsi lancé le Fonds Bpifrance Entreprise 1 (BE1), premier fonds de fonds ouvert au grand public et ciblant principalement le secteur non coté, citant l'objectif « de permettre aux particuliers d'accéder à un produit d'investissement traditionnellement réservé aux investisseurs professionnels ». Le fonds avait collecté 95 millions d'euros auprès de ses souscripteurs, orientés vers environ 1 500 entreprises dont 80 % d'ETI, PME et start-ups françaises, par l'intermédiaire d'environ 150 fonds souscrits par Bpifrance.136(*) Un deuxième fonds Bpifrance Entreprises 2 (BE2) a ensuite été ouvert en 2022.

En 2023, Bpifrance a lancé un troisième fonds à destination du grand public, intitulé Bpifrance Entreprises Avenir 1 (BEA1), dont le montant plancher a à nouveau été abaissé à 1 000 euros. Il vise une collecte de 50 millions d'euros, investis sur une durée d'au moins dix ans à 60 % en capital-développement et à 40 % en capital-risque et capital-croissance, pour des projets en cours de sélection.

Les rapporteurs notent que le « ticket d'entrée » du premier fonds BE1, fixé à 5 000 euros, ne permettait pas à l'ensemble des Français d'y accéder : une vraie démocratisation de l'investissement en capital reposera probablement sur des contributions plus nombreuses, mais plus modestes, afin de mobiliser plus largement l'épargne. D'ailleurs, dans le cadre du fonds successeur BE2, le montant plancher a été abaissé à 3 000 euros137(*), puis porté à 1 000 euros pour le fonds Entreprises Avenir.

Les rapporteurs constatent que ces fonds restent méconnus du grand public, en dépit de leur vocation première de démocratisation de l'accès au capital-investissement. D'ailleurs, la large participation de publics avertis à ces fonds a pu faire débat. Pour remplir pleinement l'objectif fixé, il serait pertinent de communiquer plus largement auprès du grand public sur les possibilités existantes, tout en soulignant les risques liés à ce type d'investissement en capital.

Enfin, il appartiendra aux acteurs du capital-investissement de prendre le relais de l'action de Bpifrance pour appuyer ces initiatives, et renforcer l'offre commerciale de fonds d'investissements dans le non-coté orientés vers le grand public, en vue de mieux mobiliser l'épargne des particuliers vers les entreprises non cotées. Ces fonds devront répondre aux attentes des investisseurs particuliers, notamment avec un niveau de risque maîtrisé et un accès facile via l'assurance-vie, le PEA-PME ou le compte-titres.

2. La loi « Industrie verte » a prévu un fléchage plus directif des plans épargne retraite et de l'assurance-vie vers les actifs non cotés

Pour répondre aux critiques visant la trop faible orientation de l'épargne des français vers le non-coté, et afin de mieux financer les projets des entreprises actives dans les filières d'avenir, la loi « Industrie verte », adoptée en 2023, a ouvert la possibilité d'un fléchage d'une partie des actifs détenus sur les plans épargne retraite (PER) et l'assurance-vie en unités de compte vers des sociétés non cotées, en particulier des PME et ETI, qui contribuent à la transition écologique. Plus spécifiquement, l'article 35 de la loi prévoit :

· Qu'une part minimale d'actifs non cotés et finançant la transition écologique des PME et ETI puisse être proposée dans le cadre des grilles de gestion pilotée des PER et de l'assurance-vie qui seront présentées aux épargnants, cette part devant être fixée par voie réglementaire ;

· Que la liste des actifs éligibles au PER et à l'assurance-vie soit étendue, notamment pour inclure des fonds professionnels de capital-investissement, et que les conditions de souscription soient assouplies.

En effet, en 2022, comme le souligne le rapport du Sénat sur le texte138(*), la part de capital-investissement dans les actifs des assureurs-vie était marginale, représentant environ 1,3 % des investissements pour 20 milliards d'euros de fonds investis. Seulement 2,5 % de l'encours de PER serait investi dans des titres de PME ou d'ETI. L'étude d'impact soulignait notamment que « les actifs non cotés sont encore trop complexes à intégrer pour les assureurs et très rarement inclus dans les grilles de gestion pratiquées dans le cadre de la gestion pilotée par horizon prévue par défaut, du fait notamment d'un défaut de formation et de sensibilisation des distributeurs ».

Les textes réglementaires d'application de l'article 35 de la loi Industrie verte n'ont pas encore été publiés. Des projets d'arrêté et de décret ont toutefois été soumis à consultation par l'administration, qui prévoiraient une part minimale d'actifs non cotés comprise entre 2 et 15 %, selon les profils de gestion pilotée proposée. Leur mise en oeuvre devrait intervenir dans le courant de l'année 2025.

Ils ont suscité de vives réactions auprès des assureurs et gestionnaires de fonds, mais aussi des associations d'épargnants139(*), car l'intégration d'actifs non cotés, plus risqués et moins liquides, implique une réorganisation et une diversification des portefeuilles afin de répondre à cette nouvelle obligation sans dégrader les perspectives de rentabilité pour les épargnants. Certains ont également regretté cet arbitrage qui pourrait réduire d'autant le financement des PME cotées, pour lesquelles les fonds subissent également une décollecte marquée (voir partie II du présent chapitre).

3. Le développement du crowdfunding, une solution alternative pour financer les projets des entreprises

A côté des acteurs traditionnels du financement des entreprises, que sont les acteurs bancaires et les fonds d'investissement en private equity, de nouveaux acteurs et de nouveaux modes de financement ont émergé au cours des dernières années, à la faveur des évolutions de la « FinTech ».

C'est le cas des plateformes de financement participatif (ou « crowdfunding »),140(*) qui jouent un rôle désormais reconnu pour permettre au grand public de financer, par son épargne, les projets des entreprises qu'il souhaite soutenir. Le crowdfunding a connu une forte croissance au cours de la dernière décennie. Il est particulièrement utilisé dans le cadre du lancement de produits innovants, orientés vers les particuliers, et portés par des entrepreneurs individuels, des TPE-PME ou des start-ups, ou pour financer des projets à forte dimension « RSE » (responsabilité sociétale des entreprises).

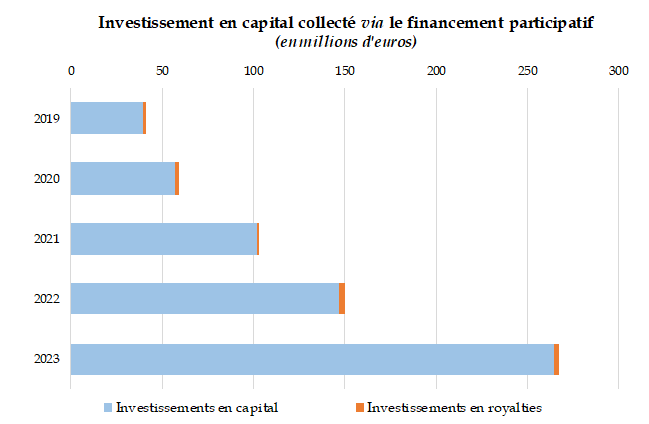

Le crowdfunding récolte aujourd'hui, majoritairement, des financements sous forme de prêts et obligations (plus de 2,1 milliards en 2022) ou de dons (environ 100 millions d'euros en 2022). Mais le financement participatif en capital, ou « crowdequity » connaît une forte dynamique, avec plus de 265 millions d'euros investis en 2023 sur les plateformes, contre 40 millions en 2019, soit une hausse de plus de 560 % des montants collectés.

Source : Délégation aux Entreprises, données Financement participatif France et Mazars (« Baromètre du crowdfunding en France 2023 - Focus énergies renouvelables », janvier 2024) et Observatoire du financement des entreprises, « Les défis de l'investissement des entreprises et de son financement » (2022)

Le financement participatif en investissement en 2023

En 2023, 265 millions d'euros d'investissement en capital ont été collectés en France sur les plateformes de financement participatif (ainsi que 2,2 millions d'euros de royalties). Au total, ce sont ainsi plus de 500 projets qui ont été financés par environ 44 000 personnes, pour un montant moyen de collecte de 543 000 euros par projet, et une contribution de 6000 euros environ par financeur.

Le taux de sélection des projets présentés est de 18 %. Le taux de sortie positive (aucune perte de capital à l'issue de la période d'investissement) s'établit, en l'état, à 89 %. Les frais moyens pour les souscripteurs s'élèvent à environ 5,6 %.

La grande majorité des financements se destine au secteur économique (environ 4 millions s'orientant vers les secteurs culturel et social). Au sein de celui-ci, les projets les plus financés relèvent de l'environnement et des énergies renouvelables (28 %), des technologies et numérique (18 %) des commerces et services (17 %), de l'immobilier (17 %) ou encore de la santé (12 %).

Selon le Baromètre du crowdfunding, « 2023 est sans doute l'année du décollage pour le crowdfunding en investissement [...] compte tenu notamment des multiples écosystèmes d'innovation auquel il est lié ».

Source : Financement participatif France et Mazar, « Baromètre du crowdfunding en France 2023, janvier 2024)

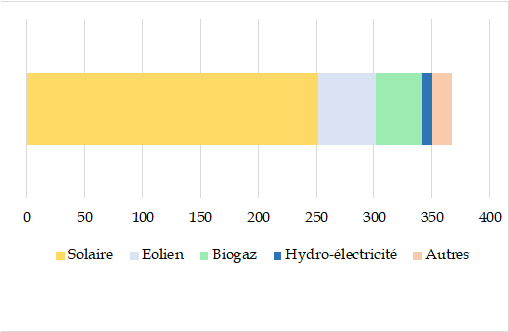

Le crowdfunding joue en outre un rôle particulièrement important pour le financement des énergies renouvelables : 17,9 % de la collecte globale de crowdfunding en 2023 était orientée vers les énergies renouvelables (à 92 % en dette et à 8 % en capital), ce qui représentait au total près de 370 millions d'euros au profit de projets solaires, éoliens ou encore de biogaz.

Collecte de financement participatif à

destination de projets

d'énergie renouvelable en 2023 (en

millions d'euros)

Source :

Délégation aux Entreprises, données Financement

participatif France et Mazars

(« Baromètre du crowdfunding

en France 2023 - Focus énergies renouvelables »,

janvier 2024)

Le développement du crowdfunding est allé de pair avec la création d'un cadre réglementaire dédié, consolidé en 2014141(*), qui a notamment établi le statut d'intermédiaire de financement participatif en France.

De nouvelles évolutions réglementaires sont intervenues au niveau européen en 2021. En particulier, un règlement142(*) a unifié les régimes préexistants sous la forme d'un nouvel agrément dit « PSFP » (prestataire européen de service de financement participatif). Les plateformes l'ont décrit comme « particulièrement exigeant », notant une forme de « disproportion » des obligations applicables par rapport à la taille et au poids réel du crowdfunding.143(*) En février 2024, 50 plateformes françaises avaient obtenu le statut de PSFP (tout comme 98 autres plateformes européennes), tandis que 15 plateformes étrangères souhaitaient pouvoir exercer en France.144(*)

Les acteurs du financement participatif, entendus par la mission, ont souligné l'importance de disposer d'un encadrement juridique adapté et opérationnel pour le développement de cette modalité alternative de financement. S'en faisant l'écho, le MEDEF, entendu par les rapporteurs, a lui estimé que « le crowdfunding et crowdlending sont aujourd'hui totalement en panne à cause d'une fiscalité insuffisamment incitative ».145(*)

Les plateformes de financement participatif défendent à ce titre l'adoption d'un statut fiscal spécifique au crowdfunding, qui prévoirait des incitations alignées sur celles qui existent déjà pour l'investissement des particuliers dans des titres d'entreprises,146(*) ainsi qu'un traitement fiscal plus favorable des intérêts des prêts ou créances de financement participatif au regard de l'impôt sur le revenu, afin de tenir compte du degré supérieur de risque de ces investissements par rapport à l'épargne réglementée notamment ; ou encore une déduction d'impôt sur les sociétés pour les entreprises versant des intérêts aux particuliers ayant participé à une campagne de crowdfunding.147(*)

Proposition 9 : Évaluer l'opportunité d'un ajustement du régime fiscal du crowdfunding.

Par ailleurs, les rapporteurs estiment qu'il pourrait être pertinent de développer les interventions publiques en soutien à la collecte de fonds propres par le biais des plateformes participatives. Elles touchent en effet des publics distincts et pourraient contribuer à « démocratiser » l'investissement en capital. Tout comme Bpifrance intervient en investissement direct par le biais de fonds (voir plus haut, partie B.3.c) au capital d'entreprises ; l'établissement pourrait également investir, de manière minoritaire, en crowdfunding, générant ainsi un effet de levier positif.

L'un des organismes auditionnés par les rapporteurs a ainsi indiqué qu'il existait, dans les pays anglo-saxons, de tels fonds abondés par les pouvoirs publics pour investir sur les plateformes, et que cette approche pourrait être répliquée en France.

Les fonds d'investissement déployés par les régions, souvent soutenus par le Fonds européen de développement régionale (FEDER), pourraient également contribuer à déployer de tels investissements « leviers » au niveau de chaque territoire. D'ores et déjà, de nombreuses régions françaises se sont mobilisées pour mettre en oeuvre des solutions de financement participatif de projets structurants pour la politique de développement économique et social du territoire, tels que décrits dans l'encadré ci-dessous.

Des initiatives des Régions pour favoriser

le

financement participatif

La région Normandie a lancé, en janvier 2024, un fonds de financement participatif dédié au financement de la transition énergétique, dénommé « Normandie en transition ». En lien avec KissKissBankBank (plateforme de financement participatif, filiale de la Banque Postale), elle a ainsi lancé un appel à projets : ceux qui seront sélectionnés par le jury pourront présenter leur projet sur la plateforme et bénéficier d'un coaching dédié.

La région s'est engagée à verser un euro de subvention publique pour chaque euro de financement récolté via le crowdfunding, jusqu'à un plafond de 5000 euros par projet, et pour une enveloppe globale de 60 000 euros. Le dispositif est pour l'instant réservé aux projets portés par des collectivités et des associations.

La région Occitanie a lancé en 2021 un portail de financement participatif destiné à soutenir les acteurs économiques locaux, nommé « Épargne Occitanie ». Il finance des opérations en capital, obligations ou titres participatifs pour une durée de 7 ans maximum, et allant jusqu'à 200 000 euros.

Il cible les entreprises locales ou ayant un projet de relocalisation dans la région, avec un potentiel de croissance, sélectionnées par un comité de sélection. La région a indiqué qu'elle pourrait consentir des aides financières et/ou intervenir en complément des investisseurs particuliers pour contribuer aux levées de fonds.

La région Nouvelle-Aquitaine a prévu un dispositif « d'abondement participatif » des projets portés par des associations ou entreprises du secteur de l'économie sociale et solidaire. Les projets ayant récolté des financements auprès des citoyens verront ces financements abondés par la région, jusqu'à 10 000 euros, avec un effet multiplicateur s'établissant entre 2 et 6 en fonction des montants levés et du nombre de co-financeurs.

Source : Site internet de la région Normandie, « Normandie en transition » ; site internet de la région Occitanie, « La Région Occitanie, la CCI Occitanie et WiSEED s'allient pour lancer Épargne Occitanie, premier portail régional du financement participatif et citoyen » ; site internet « Guide des aides de la région Nouvelle-Aquitaine », page « Financement participatif : Coup de boost de la région »

Proposition 10 : Dans les territoires où il n'en existe pas, établir des « fonds d'ensemencement » portés par les collectivités territoriales volontaires, éventuellement co-financés par Bpifrance, afin de soutenir l'investissement dans des projets portés par les PME et TPE du territoire sur les plateformes de financement participatif.

* 122 « Soutenir l'investissement dans les start-ups, PME innovantes et PME de croissance », rapport au Gouvernement de la mission conduite par Paul Midy, présenté en juin 2023.

* 123 Réponses au questionnaire transmis par les rapporteurs de la délégation.

* 124 « Activité des acteurs du capital-investissement français 2023 », publié en mars 2024, France Invest, Grant Thornton.

* 125 Communiqué de presse de la Fédération nationale des business angels, « Le capital-amorçage, un segment de financement crucial pour l'écosystème entrepreneurial », 25 mars 2024.

* 126 « Soutenir l'investissement dans les start-ups, PME innovantes et PME de croissance », rapport au Gouvernement de la mission conduite par Paul Midy, présenté en juin 2023.

* 127 Ibid.

* 128 Estimations du rapport précité conduit par Paul Midy (pour le nombre d'entreprises) et de l'Association française des investisseurs en capital (pour le montant investi), entre 2010 et 2016. Pour rappel, l'ISF-PME était en vigueur entre 2007 et 2018.

* 129 Référé de la Cour des comptes, 26 novembre 2015, relatif à la dépense fiscale ISF-PME.

* 130 « Soutenir l'investissement dans les start-ups, PME innovantes et PME de croissance », rapport au Gouvernement de la mission conduite par Paul Midy, présenté en juin 2023.

* 131 « Évaluation des réductions d'impôt sur le revenu Madelin pour l'investissement des particuliers dans les PME », rapport du Gouvernement au Parlement, octobre 2023, Inspection générale des Finances.

* 132 Réponses au questionnaire transmis par les rapporteurs de la délégation.

* 133 « Évaluation des réductions d'impôt sur le revenu Madelin pour l'investissement des particuliers dans les PME », rapport du Gouvernement au Parlement, octobre 2023, Inspection générale des Finances.

* 134 L'IGF note que le montant total des concours bancaires destinés aux entreprises en création garantis par Bpifrance chaque année est d'environ 1,5 milliards d'euros : à ce titre, l'IR-PME apporterait donc l'équivalent d'un tiers des financements fournis par le secteur bancaire pour la création d'entreprise, ce qui est significatif.

* 135 Le rapport précité de l'Inspection générale des finances confirme bien que ce taux de 25 %est compatible avec le cadre européen y compris révisé, bien qu'il implique une notification annuelle à la Commission européenne dès lors qu'il n'est que temporaire.

* 136 Communiqué de presse de Bpifrance, 23 juin 2021, « Bpifrance dresse le bilan de la commercialisation du fonds Bpifrance Entreprises 1, qui sera intégralement souscrit fin juin, soulignant ainsi l'appétit des particuliers non professionnels pour le capital-investissement ».

* 137 Communiqué de presse de Bpifrance, 16 février 2022, « Bpifrance renforce l'accès à l'investissement des particuliers dans les entreprises françaises non cotées en lançant le fonds Bpifrance Entreprises 2, doté de 100 millions d'euros avec un ticket d'entrée abaissé à 3000 euros ».

* 138 Avis de la commission des Finances sur le projet de loi relatif à l'industrie verte présenté le 13 juin 2023 par Christine Lavarde.

* 139 Comme la FAIDER (Fédération des associations indépendantes de défense des épargnants pour la retraite).

* 140 Une liste non exhaustive de plateformes et de leurs orientations est disponible sur le site de Bpifrance à l'adresse : https://bpifrance-creation.fr/encyclopedie/financements/financement-participatif/sites-plateformes-crowdfunding.

* 141 Ordonnance n° 2014-559 du 30 mai 2014 relative au financement participatif, prise sur le fondement de l'article 1er de la loi n° 201-1 du 2 janvier 2014 habilitant le Gouvernement à simplifier et sécuriser la vie des entreprises.

* 142 Règlement (UE) 2020/1503 du Parlement européen du 7 octobre 2020 relatif aux prestataires européens de services de financement participatif (PSFP) pour les entrepreneurs.

* 143 Audition du 29 février 2024 par la délégation.

* 144 Selon Financement participatif France.

* 145 Réponses au questionnaire transmis par les rapporteurs de la délégation.

* 146 Notamment, l'application de la « flat tax » de 30 % aux dividendes versés par une holding de financement participatif aux contributeurs à la campagne de financement contraste avec la hauteur des prélèvements sociaux (17,2 %) appliqués aux sommes perçues dans le cadre du PEA, résultant selon FPF en un taux d'imposition effectif à 53,1 % pour les premiers et à 44,6 % pour les seconds. Source : éléments de réponse transmis par FPF au questionnaire des rapporteurs de la délégation.

* 147 Réponses au questionnaire transmis par les rapporteurs de la délégation.