C. ACCOMPAGNER EN CAPITAL LA CROISSANCE ET LA TRANSMISSION DES ENTREPRISES : UNE CONFIANCE À BÂTIR ENTRE PME-ETI ET INVESTISSEURS

1. L'apport de capital, un enjeu de souveraineté pour le développement et la transmission des PME et ETI françaises

Le tissu économique français est constitué en grande majorité de TPE et PME, dans une proportion supérieure à celle constatée dans les autres pays européens. L'enjeu du soutien financier de la croissance des PME, afin de surmonter « l'equity gap » et d'accompagner leur transformation en ETI. Le dynamisme de ces dernières en termes d'emploi, d'export ou encore d'innovation est considérable. Le défi est donc majeur.

Le Medef a ainsi souligné, devant les rapporteurs de la délégation, que l'accès au capital-développement sera essentiel dans les décennies à venir pour financer la modernisation et la transition de l'industrie française, fortement consommatrice en capital : « la France doit renforcer le capital-développement pour financer la croissance à long terme des entreprises. Ce segment est particulièrement sensible pour l'industrie, qui nécessite généralement des investissements bien plus élevés, de l'ordre en moyenne de 20 à 150 millions d'euros ».107(*) L'internationalisation et la diversification de ces sociétés est aussi un enjeu, comme l'a relevé Croissance Plus : « les sociétés industrielles peinent souvent à sortir des niches qu'elles ont conquises et à se financer pour changer d'échelle ».108(*)

Un risque de perte de souveraineté pour les PME et ETI françaises ?

Croissance Plus a informé les rapporteurs de la délégation d'un cas symptomatique des difficultés rencontrées par les PME et ETI françaises pour financer leur développement, et du risque de perte de souveraineté que ces carences entraînent.

Une société active dans le secteur de l'hôtellerie, qui gère plus de quarante hôtels 4 et 5 étoiles et emploie près de 1500 collaborateurs, cherchait à lever plusieurs centaines de millions d'euros pour accélérer sa croissance, à hauteur de 1,7 fois son chiffre d'affaires environ.

Aucun fonds d'investissement français ou européen n'a été capable de répondre à cette demande de capital : l'entreprise a été contrainte de se tourner vers des investisseurs américains pour financer son développement.

Source : Réponses au questionnaire transmis par les rapporteurs de la délégation.

La transmission des entreprises françaises représente également un défi considérable, qui implique un besoin de financement conséquent. Comme l'a souligné le rapport de la délégation aux Entreprises intitulé « Reprendre pour mieux entreprendre dans nos territoires », présenté par Michel Canévet, Rémi Cardon et Olivier Rietmann en octobre 2022109(*), entre 250 000 et 700 000 entreprises seraient susceptibles d'être cédées ou reprises d'ici 2032 environ, alors qu'environ un chef d'entreprise sur quatre a plus de soixante ans, laissant présager un renouvellement générationnel qui atteindra très bientôt son pic. Environ 7000 PME et 23 000 TPE employeuses sont actuellement cédées chaque année.

47 % des dirigeants de PME interrogés dans une récente étude de Bpifrance Le Lab110(*) envisagent de vendre leur entreprise, tandis que 72 % des dirigeants entendent racheter une entreprise dans les cinq ans à venir. Pour acquérir une autre entreprise, les PME recourent certes en majeure partie à l'endettement (pour 84 % d'entre elles), mais environ une PME sur dix doit renforcer ses fonds propres par une levée de fonds avant d'accéder à la dette bancaire ou pour accroître ses ressources financières.111(*) Les volumes financiers en jeu sont certes limités d'un point de vue unitaire (55 % des transactions concernent des montants inférieurs à 1 million d'euros), mais l'augmentation attendue du nombre d'opérations de cessions-rachats laisse anticiper un besoin important de financement par le biais du capital-investissement. Autrement dit, l'apport de capital par de nouveaux investisseurs sera essentiel à la consolidation et à l'ancrage en France d'une grande partie du tissu productif. C'est à ce titre également un enjeu de souveraineté, car faute de financement, les rachats de sociétés françaises en phase de transmission par des acteurs extra-européens pourraient se multiplier.

Au regard de ce double enjeu de croissance et de transmission des PME-ETI, une note du Conseil d'analyse économique (CAE) soulignait dès 2008 « le caractère très positif que représente le capital-investissement pour l'économie française, peut-être plus que pour toute autre économie d'un grand pays développé » et estimait que « le dynamisme du capital-investissement français apparaît dès lors comme la condition sine qua non de la revitalisation du tissu entrepreneurial de notre pays »,112(*) en particulier sur le segment du capital-développement. Il peut en effet offrir une alternative au financement bancaire, parfois difficilement accessible pour certains types d'investissements de long terme ou en cas de levier de fonds propres insuffisant, comme au financement de marché, coûteux et assorti d'obligations conséquentes en matière de publication d'information (parfois problématiques dans les secteurs émergents ou très concurrentiels).

2. Un recours au capital-investissement encore très minoritaire parmi les PME

En 2023, les fonds d'investissement français sont intervenus dans 179 opérations de capital-développement, apportant un financement de près de 5 milliards d'euros aux entreprises accompagnées, selon France Invest.113(*)

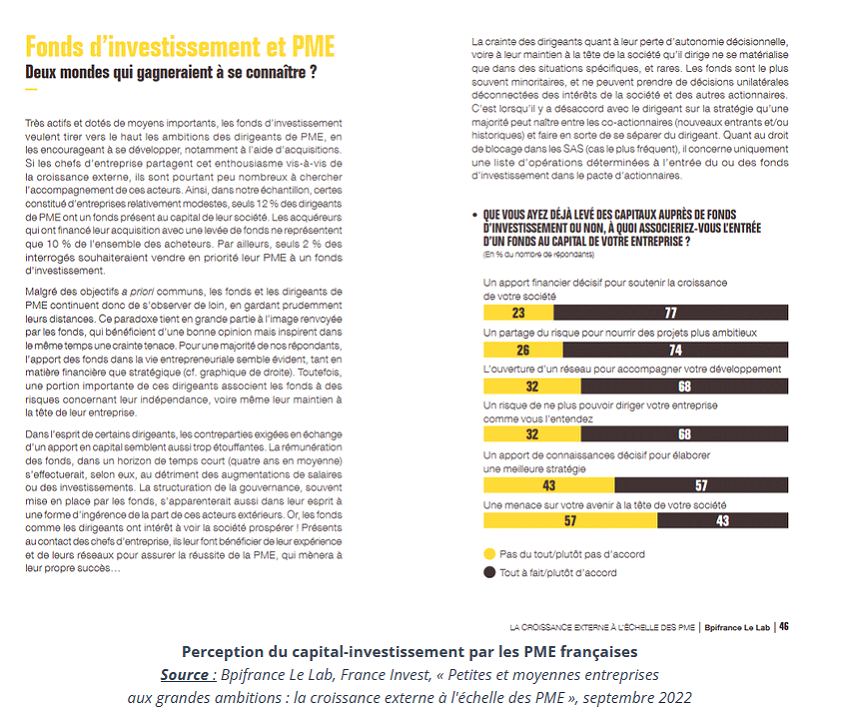

Toutefois, le recours aux fonds d'investissement apparaît encore très minoritaire, du moins au sein de la majeure partie des entreprises que constituent les PME. Seules 12 % des PME comptent aujourd'hui un fonds d'investissement au capital de leur société.114(*)

Il existe plusieurs explications à ce faible recours aux investisseurs :

· Les craintes ou réticences des chefs d'entreprises vis-à-vis de l'ouverture de leur capital, dans un contexte où le modèle de l'entreprise familiale reste dominant et culturellement valorisé. L'entrée d'un fonds au capital de l'entreprise reste souvent perçue comme un risque perte de contrôle - peu fondée dans le cas d'une participation minoritaire -, comme un abandon de l'identité historique de l'entreprise, voire, pour le dirigeant, comme une possible remise en cause de son leadership ;

· Une culture financière insuffisante des dirigeants de petites entreprises, qui ne sont pas nécessairement familiers de l'action des fonds ou des atouts que l'ouverture du capital, mais aussi l'expertise des fonds, peut apporter à l'entreprise dans sa stratégie et son développement. Beaucoup tendent à se tourner exclusivement vers leurs interlocuteurs bancaires habituels lorsqu'ils recherchent à financer une opération ;

· Les faibles montants en jeu dans le cadre de la plupart des opérations entre PME, qui peuvent être insuffisamment attractifs pour les fonds d'investissement, même spécialisés sur le segment du small cap.

Dans un modèle français qui reste fondé en grande partie sur l'actionnariat familial, et caractérisé par un rôle prépondérant du secteur bancaire, l'intérêt du financement en capital de la croissance et de la transmission des entreprises est sous-estimé. Les rapporteurs notent d'ailleurs que la « stratégie Nation ETI », présentée en janvier 2020, ne mentionne aucunement l'enjeu du financement, et notamment l'apport de capitaux par des investisseurs, alors qu'il est incontournable pour la croissance des PME en ETI.115(*)

Il serait utile que les pouvoirs publics, les réseaux consulaires et les organisations professionnelles contribuent à promouvoir la connaissance mutuelle entre PME et acteurs du capital-investissement, sur le modèle du speed-dating organisé dans le cadre du programme « ETIncelles » pour les PME participant à ce programme.

Proposition 6 : Dans le cadre de l'accompagnement des PME-ETI par les réseaux consulaires, les services de l'État, les organisations professionnelles, sensibiliser les dirigeants à la diversification des financements et notamment à l'ouverture du capital.

Cela implique toutefois de promouvoir en parallèle, au sein du secteur de capital-investissement, une approche patiente et qualitative de l'investissement dans les entreprises, afin de rassurer les chefs d'entreprise sur la portée de l'entrée de nouveaux acteurs à leur capital.

En effet, les rapporteurs ont pu constater lors de leurs auditions que l'horizon d'investissement des acteurs du capital-investissement est un facteur clef dans la construction de la confiance entre fonds et chefs d'entreprise. Les principales critiques ou réticences exprimées tenaient à la perception d'un caractère « court-termiste » de l'engagement de certains investisseurs, à rebours de l'ancrage dans la durée de l'activité des entreprises souvent familiales. L'une des personnes auditionnées a par exemple estimé que : « nos entreprises ont besoin de temps pour devenir une ETI, réaliser leurs investissements et les transformer en croissance. Ce temps n'est pas aligné avec le temps d'investissement des fonds de capital ».

La durée moyenne de l'intervention des fonds s'établit autour de cinq à sept ans, selon les chiffres transmis par France Invest, durée qui semble représenter un équilibre entre l'engagement durable auprès de l'entreprise et la recherche d'une liquidité suffisante pour les investisseurs. Plusieurs travaux tendent à indiquer que le capital-investissement se caractériserait par un engagement de plus long terme des investisseurs (par comparaison au financement de marché), et par un accompagnement plus qualitatif de l'évolution de l'entreprise,116(*) fondé sur des stratégies de développement de long terme.

La durée et la qualité de l'accompagnement par les fonds d'investissement n'en restent pas moins des aspects centraux, à la fois pour lever les réticences des entreprises à recourir au capital externe, et pour assurer leur développement.

Croissance Plus défend, de son côté, la création de « fonds patients », dont l'horizon s'établirait de 10 à 15 ans, permettant un engagement durable auprès de l'entreprise, et pour lesquels l'exigence de rentabilité de l'investissement serait moins pressante.117(*) L'attente est forte, notamment dans le secteur industriel, l'association indiquant que « les fonds sont freinés par la rentabilité des projets industriels, qui est plus lente et plus faible que dans d'autres secteurs dont le numérique ».

C'est aussi cette approche qui a inspiré l'Union européenne dans le déploiement une politique spécifique visant à inciter à l'investissement de long terme dans l'économie réelle, notamment au service du financement les PME et ETI : en 2015 avaient été créés les « fonds européens d'investissement à long terme » (FEILT). Toutefois, la Commission européenne a constaté le faible développement de ces véhicules encore mal identifiés (seuls environ 57 FEILT, dont 17 en France, ayant été agréés pour environ 2,4 milliards d'euros d'actifs) : « Les FEILT n'ont pas rencontré l'intérêt du marché grand public ni réalisé leur potentiel pour acheminer le financement des capitaux vers les investissements à long terme ».118(*) Le règlement européen de 2015 a donc été révisé en 2023, avec l'objectif de rendre les FEILT plus attractifs et leur fonctionnement plus souple.119(*)

Proposition 7 : Encourager l'émergence de fonds à horizon d'investissement de plus long terme, notamment dans le cadre de l'approche « fonds de fonds » de Bpifrance et de la BEI.

Une autre critique tient à la volonté « d'optimisation financière » de certains fonds, qui peut trancher avec la culture d'entreprise préexistante (ancrage local, implication des salariés, engagements sociétaux...), voire emporter des conséquences en matière d'emploi. Il importe que les acteurs du capital-investissement orientés vers les PME et ETI puissent faire la preuve de leur engagement en matière de responsabilité sociétale et environnementale (RSE), pour améliorer leur image auprès des chefs d'entreprise et des salariés.

3. Bpifrance intervient en fonds propres auprès des entreprises françaises

En tant que banque publique d'investissement, Bpifrance intervient également tant qu'apporteur de capital aux entreprises françaises qui souhaitent financer leur développement mais peinent à trouver des investisseurs :

· En investissant par des fonds directs au capital d'entreprises (soit en fonds propres, soit en quasi-fonds propres comme par le biais d'obligations convertibles), ces fonds étant gérés par Bpifrance Investissement. Son intervention, en tant qu'actionnaire minoritaire, se concentre notamment sur les filières atypiques (ferroviaire, bois, nucléaire...), sur les projets industriels ou encore sur le développement et la transmission des PME et ETI en général. En 2021, Bpifrance comptait 20 fonds directs, dont le fonds « ETI 2020 » doté de 3 milliards d'euros, intervenant sur des opérations de plus de 10 millions d'euros. Pour compléter ces interventions, Bpifrance s'appuie sur 380 fonds partenaires, dont 108 fonds régionaux, qu'il finance de manière minoritaire.

· En « fonds de fonds », c'est-à-dire en investissant dans des fonds sectoriels ou régionaux qui interviennent eux-mêmes au capital d'entreprises, en générant ainsi un effet de levier. En 2021, Bpifrance finance ainsi 17 fonds de fonds, comme le fonds « FSI France investissement 2020 », destiné au financement en capital des PME à fort potentiel de croissance.

En 2020, Bpifrance a ainsi investi 3,6 milliards d'euros en fonds propres ou quasi-fonds propres au capital d'entreprises françaises.120(*) Le récent rapport de la Cour des comptes souligne que l'action de Bpifrance est davantage orientée vers les entreprises qui ouvrent pour la première fois leur capital : les entreprises familiales représentent ainsi environ 30 % du portefeuille PME de l'établissement, et les primo-ouvertures du capital représentent la moitié des investissements de Bpifrance dans les PME et 6 opérations sur 7 pour les ETI.121(*)

* 107 Réponses au questionnaire transmis par les rapporteurs de la délégation.

* 108 Ibid.

* 109 « Reprendre pour mieux entreprendre dans nos territoires », rapport d'information de la délégation sénatoriale aux Entreprises présenté le 7 octobre 2022 par Michel Canévet, Rémi Cardon et Olivier Rietmann.

* 110 « Petites et moyennes entreprises aux grandes ambitions - La croissance externe à l'échelle des PME », étude de Bpifrance Le Lab en partenariat avec France Invest, septembre 2022.

* 111 Seules 14 % des opérations d'acquisition menées par des PME sont conduites grâce à l'autofinancement, selon Bpifrance Le Lab.

* 112 Rapport du Conseil d'analyse économique (CAE), « Private equity et capitalisme français », Jérôme Glachant, Jean-Hervé Lorenzi et Philippe Trainar, janvier 2008.

* 113 « Activité des acteurs du capital-investissement français 2023 », publié en mars 2024, France Invest, Grant Thornton.

* 114 « Petites et moyennes entreprises aux grandes ambitions - La croissance externe à l'échelle des PME », étude de Bpifrance Le Lab en partenariat avec France Invest, septembre 2022.

* 115 Dossier « Lancement de la stratégie Nation ETI », mardi 21 janvier 2020, disponible sur le site internet de l'Élysée.

* 116 Le rapport du Conseil d'analyse économique (CAE), « Private equity et capitalisme français », Jérôme Glachant, Jean-Hervé Lorenzi et Philippe Trainar, janvier 2008, évoque notamment « une efficacité très forte dans la relation actionnaire-management ».

* 117 Réponses au questionnaire transmis par les rapporteurs de la délégation.

* 118 Rapport de la Commission européenne au Parlement européen et au Conseil sur le fonctionnement du cadre des fonds européens d'investissement à long terme, remis le 25 novembre 2021.

* 119 Règlement (UE) 2023/606 du Parlement européen et du conseil du 15 mars 2023 modifiant le règlement (UE) 2015/760 en ce qui concerne les exigences relatives aux politiques d'investissement et aux conditions de fonctionnement des fonds européens d'investissement à long terme et la définition des actifs éligibles à l'investissement, les obligations en matière de composition et de diversification du portefeuille et l'emprunt de liquidités et d'autres dispositions des statuts des fonds.

* 120 « Les investissements en fonds propres par Bpifrance », fiche 313 au sein du « Référentiel des financements des entreprises », Banque de France, mai 2021.

* 121 Rapport de la Cour des comptes portant sur une entreprise publique, « Les activités d'investissement de Bpifrance, exercices 2012-2021 », présenté le 30 mars 2023.