III. DÉVELOPPER LE RECOURS AU CAPITAL-INVESTISSEMENT POUR FINANCER L'INNOVATION, LA CROISSANCE ET LA TRANSMISSION

Au cours de la vie d'une entreprise, passer certains caps (le passage à l'échelle industrielle ; l'acquisition des premiers marchés à l'export ; la première opération de croissance externe par exemple) implique de mobiliser des volumes de financement conséquents, et de supporter d'importants risques. Dans ce type de situations, un apport de fond propres extérieurs apparaît souvent nécessaire, pour compléter les apports des actionnaires existants et les bénéfices réinjectés dans l'entreprise.

C'est notamment le rôle des acteurs du capital-investissement, aussi désigné sous le terme anglo-saxon de « private equity ». Ce secteur rassemble les activités d'investissement en fonds propres dans des sociétés non cotées, intermédié par des sociétés de gestion. Il se répartit en plusieurs segments, qui ciblent différentes étapes du cycle de vie de l'entreprise : le capital-amorçage, le capital-risque, le capital-développement, et le capital-transmission.

Le capital-investissement représente une source de financement alternative à celle offerte par la cotation sur les marchés boursiers, qui fait l'objet d'un cadre réglementaire bien distinct ; et peut être source de diversification du financement des entreprises au-delà du seul financement bancaire ou de l'autofinancement.

S'il s'est développé au cours des dernières décennies, le recours des entreprises françaises au capital-investissement en France y reste plus limité que dans d'autres économies occidentales, notamment anglo-saxonnes. La dimension des fonds de capital-amorçage et de capital-risque, qui jouent un rôle majeur pour l'innovation sont encore sans commune mesure avec leurs équivalents américains ; et beaucoup reste à faire pour soutenir le développement des entreprises dans les phases ultérieures. Si la « levée de fonds » est désormais bien maîtrisée par les start-ups et des jeunes entreprises innovantes, le recours au capital-investissement n'est pas encore une évidence pour le reste du tissu économique français.

Plusieurs facteurs expliquent cet état de fait, mais deux ont très souvent été cités lors des auditions menées par les rapporteurs : d'une part, une forme de réticence culturelle des PME et ETI françaises, souvent familiales, à ouvrir leur capital et faire entrer de nouveaux investisseurs au sein de leurs instances de gouvernance ; de l'autre, une faible mobilisation des investisseurs particuliers et de leur épargne vers les entreprises non cotées, en partie liée à une moindre attractivité des investissements considérés comme risqués. Le capital-investissement peut jouer un rôle important pour mettre en relation ces ressources financières et les entreprises en recherche de financement, mais la confiance entre ces acteurs reste à construire.

A. LE CAPITAL-INVESTISSEMENT FRANÇAIS S'EST DÉVELOPPÉ ET STRUCTURÉ AU COURS DES DERNIÈRES DÉCENNIES

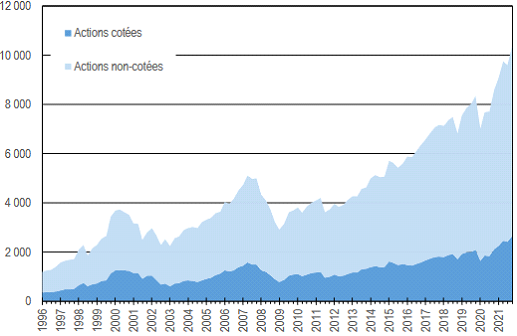

Le capital-investissement a connu une forte croissance en Europe, et notamment en France, depuis le début des années 2000. Elle s'explique en partie par un contexte de taux d'intérêt bas, les investisseurs recherchant des placements plus rentables, et s'est accompagnée d'une stagnation du recours des entreprises aux marchés boursiers. Les entreprises entrent plus tardivement en bourse qu'auparavant, et dans de moindres proportions, mais tendent donc à recourir davantage au private equity.90(*) L'encours d'actions non cotées émis par les entreprises françaises représente aujourd'hui près de 8 milliards d'euros, contre environ 2 milliards d'euros il y a vingt ans.

Encours d'actions cotées et non

cotées émis par

les sociétés non

financières en France (millions d'euros)

Source : Autorité des marchés financiers (AMF), « Private equity : état des lieux et vulnérabilités », Laurent Grillet-Aubert, septembre 2023.

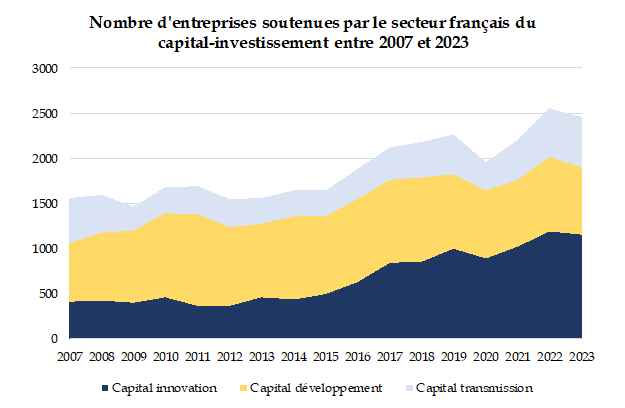

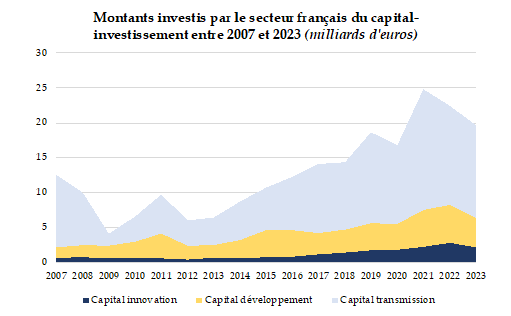

Le capital-investissement est particulièrement dynamique en France, qui compte environ 300 acteurs. En 2023, le secteur indique avoir apporté à environ 2500 entreprises près de 21 milliards d'euros de financements en fonds propres. Pour les deux tiers, ces montants sont orientés vers le capital-transmission, contre environ 20 % et 10 % respectivement vers le capital-développement et le capital-risque. Ils se dirigent principalement vers des entreprises actives dans les secteurs des biens et services industriels et de consommation (50 %), du numérique (18 %), de « biotech » (15 %) et des services financiers (9 %).

Source :

Délégation aux Entreprises, données France

Invest

(« Activité des acteurs du capital-investissement

français 2023 », mars 2024).

Les entreprises accompagnées sont en très grande majorité des TPE-PME et des petites ETI non cotées, les entreprises de plus grande taille ayant un accès favorisé aux autres types de financement.91(*) Mais ces chiffres recouvrent des réalités très différentes, selon le type d'opérations financées : ainsi, le capital-risque finance au premier chef l'innovation menée par de petites structures (start-ups), tandis que le capital-développement ou transmission s'oriente vers des PME ou ETI plus matures.

Répartition par taille des entreprises

financées par le capital-investissement

(à fin

2019)

|

Très petites entreprises (TPE) |

13 % |

|

Petites et moyennes entreprises (PME) |

64 % |

|

Entreprises de taille intermédiaire (ETI) |

22 % |

|

Grandes entreprises (GE) |

1 % |

Les montants levés par le capital-investissement français proviennent tout d'abord d'autres gestionnaires d'actifs et fonds de fonds (27 %) ; de personnes physiques ou family offices (23 %) ; puis des compagnies d'assurance et de mutuelle (13 %), des établissements bancaires (8 %) et des caisses de retraite ou fonds de pension (8 %), c'est-à-dire majoritairement d'acteurs institutionnels. Le secteur public contribue à hauteur de 8 % au financement du capital-investissement.92(*)

En dépit de la croissance marquée du capital-investissement en France, certains estiment qu'il constitue encore une source de financement insuffisamment mobilisée pour renforcer les fonds propres des entreprises françaises. Entendue par les rapporteurs, Croissance Plus a par exemple indiqué que : « l'univers du capital-investissement s'est notablement renforcé dans les dix dernières années, sous l'impulsion notamment des pouvoirs publics qui ont mené une politique cohérente de renforcement de l'offre en capitaux privés. Cependant, cette offre de private equity demeure perfectible, notamment par rapport à celle existant dans des pays étrangers »93(*).

* 90 Rapport publié sous l'égide de l'Autorité des marchés financiers (AMF), « Private equity : état des lieux et vulnérabilités », septembre 2023, Laurent Grillet-Aubert.

* 91 « Activité des acteurs du capital-investissement français 2023 », publié en mars 2024, France Invest, Grant Thornton.

* 92 Ibid.

* 93 Réponse au questionnaire transmis par les rapporteurs.