B. DÉPASSER LES CLOISONNEMENTS SECTORIELS POUR AMPLIFIER LA TRANSITION ENVIRONNEMENTALE DES ENTREPRISES

1. Donner aux entreprises de la visibilité de l'action publique

La réussite d'une politique d'accompagnement des entreprises dans leur transition climatique doit reposer sur sa stabilité et sa prédictibilité.

Or, faute de stratégie claire de l'État, de politique publique horizontale concernant les entreprises de toutes catégories (de toutes tailles et de tous secteurs), la visibilité des investissements à réaliser pour effectuer leur transition climatique demeure incertaine.

Une large palette d'instruments peut être mobilisée, selon la direction générale du Trésor, pour amener les acteurs économiques à décarboner leurs activités : « tarification du carbone et élimination des subventions aux énergies fossiles, réglementation (sectorielle ou financière), soutien financier à la décarbonation (via des subventions et investissements publics), et meilleur accès à l'information. Tous ces instruments envoient un signal aux acteurs économiques pour orienter les financements et les dépenses privés vers les activités durables, et les détourner des activités néfastes pour l'environnement »233(*).

Des investissements massifs, publics et privés pour la décarbonation seront nécessaires dans tous les secteurs de l'économie, qu'il s'agisse de décarboner la production d'énergie et les procédés industriels, de construire des infrastructures de transport et renouveler les véhicules, de réaliser des travaux de rénovation énergétique des bâtiments, ou encore de développer de nouvelles technologies bas-carbone.

L'effet macroéconomique de la transition climatique dépendra non seulement de la combinaison de politiques publiques climatiques retenue mais également de la façon dont elles sont mises en oeuvre, « en particulier du degré de prévisibilité offert aux agents économiques pour qu'ils puissent correctement anticiper les mesures et adapter leur comportement en conséquence ».

Cependant, la politique climatique de la France et de l'Union européenne s'inscrivant dans le cadre d'une économie mondialisée, la coopération économique internationale est nécessaire afin de coordonner l'effort commun. Il s'agit hélas d'un objectif de long terme.

2. Créer une agence de la transition climatique des entreprises

Le plan France Relance est actuellement un « inventaire à la Prévert » au sein duquel les aides à la transition climatique des entreprises sont dispersées.

Le site du ministère de l'Économie propose ainsi une centaine de dispositifs d'aides différentes, qui ne s'adressent pas toutes aux entreprises mais également aux associations, dont certaines ne concernent qu'indirectement la décarbonation et visent d'autres objectifs, comme le soutien à la politique de l'emploi (activité partielle de longue durée, embauche des jeunes, service civique, embauche des travailleurs handicapés) ou le soutien à la politique culturelle (modernisation de la presse, plan de soutien à la filière musicale, soutien au patrimoine et à l'édition vidéo, soutien à la découvrabilité des contenus).

Par ailleurs, il paraît excessivement centralisé, les aides étant accordées sur décision du Premier ministre.

La décarbonation des entreprises passera par l'innovation et son déploiement industriel. Deux dispositifs financiers pourraient être engagés afin d'accélérer et d'accompagner les PME et TPE à s'engager dans la décarbonation de leur processus de production :

- Préconisée par le Conseil général de l'économie en 2021, la création d'une agence d'innovation de rupture civile pour les transitions numérique et environnementale pourrait être envisagée ;

- « France Transition » gérerait de façon plus visible et plus adaptée les fonds d'aides aux entreprises dispersés de France Relance et ceux de Bpifrance ou de l'ADEME, afin de financer les innovations dans le cadre de la décarbonation.

Au-delà d'une meilleure lisibilité du soutien à l'innovation de rupture, France Transition serait chargé par contacts avec les industriels et laboratoires publics, d'accélérer de façon proactive l'émergence de projets stratégiques, là où le Secrétariat général pour l'investissement (SGPI), l'ADEME et Bpifrance se posent trop souvent en guichet d'accueil.

La délégation recommande de créer « France Transition » afin de gérer les expérimentations des processus de décarbonation, de regrouper les fonds d'aides aux entreprises dispersés de France 2030 et ceux de Bpifrance ou de l'ADEME, et soutenir de manière plus efficace les innovations au service de la décarbonation.

3. Inciter à la diffusion des plans de transition énergétique

Le plan de transition climatique d'une entreprise revêt une importance majeure pour les investisseurs et les parties prenantes. Il permet aux entreprises d'ancrer dans leur stratégie des objectifs à long terme et d'en assurer le pilotage avec des horizons de court et de moyen termes, en cohérence avec l'horizon de planification financière et stratégique. Outre les enjeux de transparence, sa mise en oeuvre suppose une réflexion profonde des entreprises sur l'évolution de leur modèle d'affaires et sa compatibilité avec un objectif de limitation du réchauffement à 1,5° C en 2 100. Plus que l'engagement à long terme sur le « zéro net » en termes de GES, c'est en effet la compréhension d'ensemble des efforts et de la capacité réelle de transformation de l'entreprise qui est clé dans le reporting extrafinancier sur le plan de transition.

Ces documents sont mentionnés dans le code de l'environnement234(*) et prévus dans le cadre de la mise en oeuvre de la directive européenne sur le reporting de durabilité (CSRD), dans le cadre de la norme ESRS E1.

La commission « climat et finance durable » de l'Autorité des marchés financiers (AMF) a publié, en février 2024, un guide pédagogique sur les plans de transition climatique des entreprises dont les premiers exercices doivent être livrés en janvier 2025. Il souligne que « les informations exigées par les ESRS sur les moyens financiers apparaissent comme la plus haute marche à franchir par les entreprises. Encore peu d'émetteurs rendent compte des investissements affectés à leur plan de transition, a fortiori de manière détaillée », ce qui constitue un avertissement sur la faisabilité de l'exercice.

Le rapport sur le plan de transition pour l'atténuation du changement climatique de l'entreprise doit permettre la compréhension d'ensemble des efforts de transformation de l'entreprise parmi lesquels l'implication de la gouvernance, l'évolution de la stratégie de l'entreprise, l'identification de leviers de décarbonation, la mobilisation des financements dédiés à ces plans d'action, le suivi sur l'exécution du plan. L'AMF indique que si « la restitution des leviers de décarbonation est au centre du plan de transition », que « les moyens financiers et humains alloués au plan de transition, dont dépend la crédibilité du plan de décarbonation de l'entreprise » et que « les investisseurs attendent des directions des entreprises un fort niveau d'implication et des mécanismes d'incitation efficaces ».

Un rapport de l'ESMA235(*) d'octobre 2023236(*) présente 22 exemples sur la manière dont un échantillon de sociétés européennes a communiqué dans ses comptes sur les effets du changement climatique et de leurs engagements.

Par ailleurs, la commission d'enquête du Sénat sur TotalEnergies de juin 2024 a plaidé pour renforcer les bilans carbone et les plans de transition, en fixant une période de 3 ans pour les entreprises et de 2 ans pour l'État et ses établissements publics, en prévoyant la prise en compte des émissions directes comme indirectes et en évaluant l'opportunité de supprimer la dérogation prévue en cas de déclaration de performance extrafinancière pour les très grandes entreprises.

La délégation recommande que la politique publique de transition écologique en direction des entreprises, en particulier des TPE et PME :

- cible le plan de transition climatique des entreprises sur les objectifs de réduction nette des GES, lesquels ne doivent inclure ni les crédits carbone237(*) ni les émissions séquestrées238(*), ni les émissions évitées239(*).

4. Encourager les débats sur la stratégie climatique des grandes entreprises

Le droit des sociétés laisse les entreprises libres de consulter leurs actionnaires sur leur stratégie climatique.

La pratique du « Say on climate » met en oeuvre le droit ouvert aux actionnaires à l'occasion de toute assemblée générale leur permettant de voter sur les résolutions sur les sujets climatiques240(*). Ce vote est consultatif, comme le Say on Pay241(*).

Le code Afep-MEDEF ne formule aucune recommandation quant à la pratique du Say on climate et les avis divergent sur l'intérêt d'une procédure : « du côté des investisseurs et des agences de conseil en vote, si certains souhaiteraient le généraliser aux entreprises tous secteurs confondus sur la base d'un vote annuel, d'autres considèrent qu'il doit être réservé à des sociétés fortement émettrices en carbone. Pour d'autres encore, un vote des actionnaires revient à déresponsabiliser les conseils, ils préfèrent en conséquence se prononcer sur la stratégie climatique à l'occasion des renouvellements d'administrateurs. Enfin, certains évoquent un risque d'élargissement à des demandes de votes consultatifs sur de nombreux autres sujets RSE, diversité, biodiversité, économie circulaire, etc. » selon le rapport de l'Institut de la finance durable sur la gouvernance de la transition climat dans les entreprises de janvier 2024.

Le Forum pour l'investissement responsable (FIR) s'est plusieurs fois prononcé en sa faveur en septembre 2021 et la commission « climat et finance durable » de l'Autorité des marchés financiers s'est aussi prononcée, dans une publication de mars 2023, pour de telles résolutions des actionnaires242(*) comme à l'initiative de l'entreprise, obligatoirement pour toutes les entreprises soumises à la directive CSRD, a minima tous les trois ans243(*).

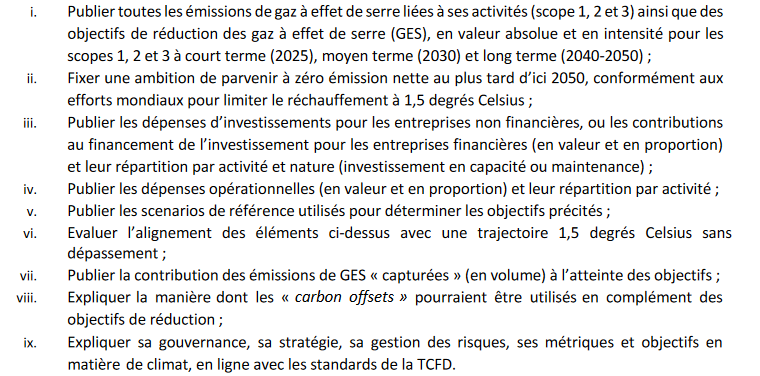

La résolution porterait sur la stratégie climatique et le plan de décarbonation de l'entreprise, et comporterait les éléments suivants :

En cas de rejet de la résolution ou de contestation (le seuil de 20 % étant souvent retenu comme significatif), le conseil serait tenu de réagir en consultant les actionnaires sur les raisons de contestation du vote et en publiant, sans tarder, les conclusions de sa consultation. L'entreprise durait proposer une nouvelle stratégie au vote des actionnaires au plus tard à la prochaine assemblée générale. Si nécessaire, les actionnaires pourraient soumettre une résolution alternative lors de la prochaine assemblée générale.

La commission suggère à l'AFG, à l'AFEP et au MEDEF d'inscrire ces points dans les codes de bonne gouvernance français dès la prochaine mise à jour. Cette recommandation resterait ainsi au niveau du droit souple.

De son côté, la commission d'enquête du Sénat de juin 2024 sur TotalEnergies estime que : « la consultation des actionnaires par le biais d'une résolution du conseil d'administration sur la stratégie climatique de la société est facteur de dialogue actionnarial et doit à ce titre être généralisée » tout en sécurisant son cadre juridique244(*) :

|

Recommandation n° 23 : Développer le « Say on Climate » : - en encourageant les entreprises cotées à développer le « Say on Climate », par le biais d'un vote consultatif périodique des actionnaires en assemblée générale ordinaire concernant la stratégie climatique ; - en encadrant juridiquement le contenu des résolutions consultatives « Say On Climate » afin d'harmoniser les pratiques des émetteurs. |

Compte-tenu de l'effet d'entraînement des grandes entreprises dans leurs chaînes de valeurs, de tels débat en assemblée générale des actionnaires, permettraient une diffusion de la culture des plans de transition climatique dans les entreprises, susceptibles de favoriser une large appropriation des enjeux de la transition climatique, principalement pour les entreprises entrant dans le champ de la directive CSRD.

La délégation recommande de soumettre, à échéance régulière, les principaux éléments de la stratégie climatique de l'entreprise aux assemblées générales d'actionnaires des entreprises soumises à la directive CSRD.

5. Généraliser le crédit d'impôt aux investissements dans la décarbonation

a) Un crédit d'impôt actuellement limité à quatre filières

Un crédit d'impôt (le crédit d'impôt au titre des investissements en faveur de l'industrie verte ou « C3IV ») a été créé dans le cadre de la loi industrie verte et la loi de finances pour 2024245(*). Il est entré en vigueur le 14 mars 2024246(*). Toutefois, il est limité à quatre filières de la transition énergétique : les batteries, l'éolien, les panneaux solaires et les pompes à chaleur.

Ce crédit d'impôt soutient l'ensemble de la chaîne de production de ces secteurs, allant de la production d'équipements et de composants essentiels, à la production ou la valorisation de matières premières critiques.

Sont éligibles à ce dispositif :

1. la production d'équipements dédiés aux filières précitées ;

2. la production de composants essentiels conçus et utilisés principalement pour la production des équipements définis au point 1 : l'entreprise porteuse du projet devra justifier qu'au moins 50 % de son chiffre d'affaires sera réalisé avec des entreprises exerçant des activités en aval de la chaîne de production des quatre filières précitées ;

3. la production ou la valorisation des matières premières critiques nécessaires à la production des équipements et des composants définis aux points précédents : l'entreprise porteuse du projet devra justifier qu'au moins 50 % de son chiffre d'affaires sera réalisé avec des entreprises exerçant des activités de production de composants essentiels ou en aval de la chaîne de production des quatre filières précitées.

Le C3IV est calculé sur la base du coût des investissements corporels (bâtiments, installations, équipements, machines et terrains d'assise nécessaires au fonctionnement de ces équipements) et incorporels (droits de brevet, licences, savoir-faire ou autres droits de propriété intellectuelle, autorisations d'occupation temporaire du domaine public constitutives d'un droit réel), sous réserve du respect de certaines conditions.

Le taux du C3IV est égal à 20 %. Il est majoré lorsque le projet d'investissement se trouve en zone à finalité régionale. Les petites et moyennes entreprises bénéficient également d'un taux majoré. L'aide est plafonnée en totalisant l'ensemble des aides d'État obtenues pour le même motif d'investissement.

Son application est soumise à la délivrance d'un agrément préalable par la DGFiP, après avis conforme de l'ADEME sur l'éligibilité du projet.

Le C3IV est un dispositif en faveur des projets industriels. Il est donc destiné aux entreprises qui produiront les biens concernés, et non un dispositif de soutien à l'acquisition de tels biens. Ainsi, l'acquisition et/ou l'installation de panneaux photovoltaïques sur le toit d'un bâtiment n'est pas un projet éligible au C3IV.

b) Généraliser un crédit d'impôt à toutes les filières de la transition climatique

Généraliser un crédit d'impôt pourrait inciter les ETI et les PME à passer de la phase de recherche-développement à celle de production décarbonée ou d'industrialisation de nouveaux produits à plus faible teneur en carbone.

Selon des travaux menés par la DGE en 2018 cités par le Conseil général de l'économie, un crédit d'impôt de 10 % sur les dépenses d'investissements relatifs à l'introduction de nouveaux produits coûterait 210 M€. Un pourcentage de 30 % serait un objectif souhaitable pour que ce crédit d'impôt soit réellement incitatif, notamment pour un prototype.

Un tel dispositif serait compatible avec le régime des aides d'État du fait de son ciblage sur les PME (le droit européen247(*) prévoyant un régime d'exemption pour les aides aux PME), sous réserve notamment du taux d'intensité des aides.

La délégation recommande d'élargir un crédit d'impôt au titre des investissements en faveur de la décarbonation des processus de production.

6. Intégrer la dimension climatique dans le dialogue social de branche

Pour réussir la transition climatique et donner un nouveau sens au travail, auquel les nouvelles générations sont particulièrement sensibles, 84 % des actifs souhaitant que leur travail réponde au défi climatique, il faut donner toute sa portée à l'accord national interprofessionnel du 11 avril 2023 relatif à la transition écologique et au dialogue social.

À cet effet, il faut intégrer explicitement la stratégie de transition climatique au dialogue social de branche, comme le propose le CESE dans un avis du 15 mai 2024 : « Mobiliser les acteurs de l'emploi et du travail pour réussir la planification écologique », car « même si, dans certaines entreprises, les orientations stratégiques comprennent la stratégie de transition écologique conformément à l'Accord national interprofessionnel de 2023, nombre d'entreprises s'estiment encore peu concernées par le sujet ».

En effet, ce dialogue social territorial est nécessaire pour anticiper, accompagner et réguler les transformations de l'emploi dues à la transition climatique.

La délégation recommande d'intégrer la transition climatique au dialogue social de branche.

* 233 « Croissance et décarbonation de l'économie », Pierre-Louis GIRARD, Claire LE GALL, William MEIGNAN, Philippe WEN, Trésor Eco n° 315, octobre 2022, Direction générale du Trésor

* 234 L'article L. 229-25 du code de l'environnement fixe cependant des périodicités lâches (de 3 et 4 ans), ne précise pas les types d'émissions prévues et permet de déroger à l'exigence de plan de transition en cas de déclaration de performance extrafinancière. Un décret n° 2022-982 du 1er juillet 2022 a toutefois prévu qu'ils portent non seulement sur les émissions directes (scopes 1 et 2), mais aussi sur

les émissions indirectes (scope 3).

* 235 L'European Securities and Markets Authority ou Autorité européenne des marchés financiers est une autorité de surveillance européenne indépendante.

* 236 «The Heat is On : Disclosures of Climate-Related Matters in the Financial Statements ».

* 237 Instrument transférable ou négociable qui représente une réduction ou une absorption d'émissions d'une tonne CO2eq et qui est émis et vérifié conformément à des normes de qualité reconnues.

* 238 Retrait des GES de l'atmosphère à la suite d'activités humaines délibérées comme l'amélioration des puits biologiques anthropiques de CO2, l'utilisation du génie chimique pour parvenir à une absorption et à un stockage à long terme ou le captage et stockage du carbone (CSC) provenant de sources industrielles et liées à l'énergie (si combiné à la production de bioénergie). Les absorptions peuvent être annulées lorsque des GES stockés sortent de leur lieu de stockage prévu et retournent dans l'atmosphère.

* 239 Réductions d'émissions réalisées par les activités, produits ou services d'une organisation, lorsque ces réductions se réalisent en dehors de son périmètre d'activité. Cette notion est nommément exclue des exigences de reporting ESRS.

* 240 L'article L 255-121 du Code de commerce précise qu'un ou plusieurs actionnaires représentant au moins 5 % du capital (ce pourcentage est dégressif en fonction du capital de la société) ou une association d'actionnaires, ont la faculté de requérir l'inscription à l'ordre du jour de projets de résolutions. À défaut, les délibérations prises par l'assemblée générale peuvent être annulées (nullité facultative).

* 241 Mécanisme d'approbation par les actionnaires de la rémunération individuelle des dirigeants mandataires sociaux des sociétés cotées.

* 242 En cas de refus d'inscription d'une résolution à l'ordre du jour, le conseil d'administration de l'entreprise serait obligé de saisir l'AMF.

* 243 Ou plus fréquemment si un changement stratégique ou de gouvernance l'oblige.

* 244 Afin qu'une résolution consultative proposée par des actionnaires, portant sur les enjeux climatiques et respectant les conditions de recevabilité en vigueur, ne puisse être rejetée par l'organe d'administration au motif de non-respect des règles de répartition légales de compétences entre les organes sociaux et en facilitant, comme proposé par le Haut Comité Juridique de la Place Financière de Paris (HCJP), la saisine du tribunal de commerce en cas de contestation du refus d'inscription à l'ordre du jour de résolutions reçues par le conseil d'administration pour permettre aux actionnaires d'obtenir une décision de justice rapide et compatible avec le calendrier d'une assemblée générale (recommandation n°24).

* 245 Par l' article 35 de la loi n°2023-1322 du 29 décembre 2023 de finances pour 2024, à l'article 244 quater I du code général des impôts.

* 246 Conformément au décret n°2024-212 du 11 mars 2024, constatant la réception par le gouvernement français de la décision de la Commission européenne considérant le dispositif comme conforme au droit de l'Union européenne.

* 247 Le Règlement général d'exemption par catégorie (RGEC) du 17 juin 2014, plusieurs fois modifié, permet aux gouvernements de l'Union européenne d'attribuer des financements publics plus importants à un plus large éventail d'entreprises, sans devoir au préalable en demander la permission à la Commission européenne. En règle générale, à l'exception de très petits montants, les aides d'État doivent être notifiées et autorisées par la Commission préalablement à leur octroi. Le règlement dispense les pays de l'UE de cette obligation de notification, à condition que tous les critères du RGEC soient remplies. L'exemption est conçue pour réduire la charge administrative pesant sur les autorités nationales et locales et pour encourager les gouvernements de l'UE à canaliser l'aide vers la croissance économique sans donner aux bénéficiaires un avantage concurrentiel injuste.