IV. LES LACUNES DU PILOTAGE PAR L'ÉTAT DE LA TRANSITION CLIMATIQUE DES ENTREPRISES

A. UNE STRATÉGIE PUBLIQUE LONGTEMPS ATTENDUE

1. Une stratégie uniquement macro-économique

a) L'analyse prospective du Conseil général de l'économie de 2021

La décarbonation est un nouveau défi pour l'industrie manufacturière française, mais peut aussi être considérée à la fois comme une opportunité pour la moderniser.

Pour respecter les orientations sectorielles 2030 de la SNBC, les leviers proposés par les filières industrielles les plus émettrices de GES (chimie, ciment, métallurgie, agroalimentaire) font appel à des technologies matures aux coûts maîtrisés. Cependant, la disponibilité des ressources en amont peut limiter le déploiement de certaines de ces voies. Pour atteindre les orientations sectorielles 2050 de la SNBC, plus ambitieuses, ces filières envisagent la mise en oeuvre de technologies moins matures qui font aujourd'hui l'objet de recherche, de pilotes et de démonstrateurs. C'est le cas de l'hydrogène, et du captage-stockage-utilisation du CO2. Pour développer ces technologies, des mécanismes financiers de soutien public doivent être envisagés.

L'hydrogène bas carbone devrait se développer à l'horizon 2050 dans l'industrie chimique, et dans l'industrie sidérurgique. Si l'industrie chimique française n'utilisait que de l'hydrogène bas carbone et si les 10 Mt/an d'acier brut français produits par la filière fonte étaient produits avec de l'hydrogène bas carbone, il faudrait augmenter la production actuelle d'électricité française d'environ 15 %.

Les technologies de captage et de stockage de CO2 doivent être améliorées pour en réduire le coût (entre 50 et 200 €/tonne de CO2). Les capacités de stockage en Europe sont encore très insuffisantes, représentant quelques millions de tonnes de CO2 par an. Pour favoriser cette voie, où la France dispose de solides atouts, des sites de stockage doivent être recherchés pour limiter le coût de transport du CO2 ; comme pour l'hydrogène, des mécanismes financiers de soutien public doivent être envisagés, notamment pour des projets de R&D et à des démonstrateurs.

Par ailleurs, le soutien aux projets de production d'énergie à partir du bois pour l'industrie nécessite également une action des pouvoirs publics sur l'offre de bois énergie en France.

Le potentiel de décarbonation de l'industrie par électrification est de l'ordre de 41 TWh d'énergie finale, et ne consommerait qu'environ 5 % de la consommation électrique française, en raison du bon rendement permis par l'électricité. Le rythme actuel d'électrification des process industriels pourrait être accéléré grâce à des aides financières et à une garantie d'accès à des prix garantis d'une électricité décarbonée sur de très longues durées.

Le rapport du CGE propose de prioriser les financements publics suivant des critères d'efficience, de mettre en place des dispositifs d'aides pour accélérer les projets industriels, d'accroître la robustesse des analyses des cycles de vie, notamment en vue de la mise en place d'un mécanisme d'ajustement carbone aux frontières, de mettre à jour une feuille de route de logistique et de stockage de l'hydrogène et de réaliser une feuille de route analogue pour le CO2, de développer le recours à des produits décarbonés (acier, ciment...) dans la commande publique, et enfin, d'assurer un suivi des actions ADEME et Bpifrance en matière de décarbonation des entreprises.

Les 8 recommandations du rapport du Conseil général de l'économie

Recommandation 1 : Les financements publics dédiés à la décarbonation doivent être priorisés sur les technologies dont le ratio « coût/émissions de CO2 évitées » est le plus faible et sur celles dont le potentiel de réduction d'émissions de GES est le plus élevé.

Recommandation 2 : Cibler les programmes de soutien à l'innovation et la R&D selon la maturité des technologies de décarbonation des entreprises, notamment dans le cadre des futurs appels à projets de « France Relance ». La communication sur les résultats technico-économiques des projets doit être améliorée.

Recommandation 3 : Mettre à jour une feuille de route de déploiement des infrastructures de logistique et de stockage de l'hydrogène, afin de donner une lisibilité aux industriels et aux pouvoirs publics pour les futurs accès aux ressources d'hydrogène. Créer les conditions pour élaborer une feuille de route similaire pour les infrastructures de logistique et de stockage de CO2, notamment en identifiant des stockages souterrains possibles sur le territoire national, y compris maritime.

Recommandation 4 : Expérimenter un fonds de co-investissement de décarbonation industrielle, doté dans un premier temps de 200 M€ de financements publics en capital et dette, afin de faciliter la réalisation de tours de table pour certains projets industriels sobres énergétiquement mais risqués, ce qui est souvent le point de blocage pour les financeurs privés. Ainsi un plus grand nombre de projets industriels sobres énergétiquement pourront se réaliser plus rapidement en France.

Recommandation 5 : Mettre en place des dispositifs d'aides incitatives en faveur des projets industriels favorables à la décarbonation des entreprises, en complément aux mesures de soutien qui sont mises en oeuvre dans le cadre du Plan de relance : (1) un crédit d'impôt pour inciter les PME à passer de la R&D à une production plus décarbonée, ou à une fabrication de produits moins carbonés (2) la préfiguration d'une agence d'innovation de rupture civile pour les transitions numérique et environnementale.

Recommandation 6 : Dans le cadre des négociations avec nos partenaires européens, afin de mettre en place un mécanisme d'ajustement carbone aux frontières (MACF) de l'UE, profiter de la présidence française pour accroître la robustesse des évaluations par l'analyse du cycle de vie (ACV), par exemple par labellisation.

Recommandation 7 : La preuve par l'exemple est un élément important pour vaincre les réticences des acteurs. Il est donc proposé d'assurer à cette fin un suivi des actions de Bpifrance et de l'ADEME pour décarboner les PME.

Recommandation 8 : Favoriser l'usage de matériaux décarbonés dans la commande publique (bois, nouvelles technologies d'aciers et bétons...), notamment en mettant en place de nouveaux cahiers des charges d'appels d'offres et en fixant des critères de choix adaptés.

b) Un impact du dérèglement climatique difficile à évaluer au niveau de l'entreprise

France Stratégie a publié en mai 2023 un rapport sur les incidences économiques de l'action pour le climat, composé d'un rapport thématique et d'une synthèse générale.

L'analyse est essentiellement macro-économique, « qu'il est difficile de décliner au niveau de l'entreprise », comme l'ont indiqué Xavier Timbeau, directeur principal à l'Observatoire français de conjoncture économique (OFCE) et Anne Épaulard, directrice département Économie et environnement, entendus par vos rapporteurs le 13 mars 2024. En effet, les entreprises sont hétérogènes au regard de l'intensité énergétique167(*), ont un accès inégal aux technologies disponibles de décarbonation, et une capacité différenciée pour répercuter les coûts de la décarbonation sur leurs clients. L'effet d'entraînement dans les chaînes de valeur est difficile à documenter.

Les conclusions générales de France Stratégie sont ainsi résumées :

L'urgence d'une action climatique

1. La neutralité climatique est atteignable. Y parvenir suppose une grande transformation, d'ampleur comparable aux révolutions industrielles du passé. Mais au regard de celles-ci cette transformation sera globale, plus rapide, et elle sera pilotée d'abord par les politiques publiques et non par les innovations technologiques et les marchés.

2. Cette transformation repose sur trois mécanismes économiques :

a. la réorientation du progrès technique vers des technologies vertes,

b. la sobriété (définie comme la réduction des consommations d'énergie qui ne découle pas de gains d'efficacité énergétique), et

c. la substitution de capital aux énergies fossiles.

3. Nous ne sommes pas durablement condamnés à choisir entre croissance et climat. À long terme, la réorientation du progrès technique peut conduire à une croissance verte plus forte que ne l'était ou que ne l'aurait été la « croissance brune »168(*). La chute du coût des énergies renouvelables est l'indice qu'une nouvelle croissance est possible.

La décennie de toutes les difficultés

4. Pour atteindre nos objectifs pour 2030 et viser ainsi la neutralité en 2050, il va nous falloir faire en dix ans ce que nous avons eu de la peine à faire en trente ans. L'accélération est brutale, tous les secteurs vont devoir y prendre leur part. Pour se contraindre à tenir leurs engagements, l'Union européenne et la France devraient s'imposer le respect de budgets carbone, pas seulement de cibles en 2030 et 2050.

5. À l'horizon 2030, la transformation reposera principalement sur la substitution de capital aux énergies fossiles : la sobriété contribuera à la réduction des émissions, mais pour 15 % environ, en tout cas pour moins de 20 %. Sobriété n'est pas nécessairement synonyme de décroissance et peut de plus être source de bien-être.

6. Dans les dix ans à venir, la décarbonation va appeler un supplément d'investissements d'ampleur (plus de deux points de PIB en 2030, par rapport à un scénario sans action climatique). Malgré des progrès récents, nous ne sommes pas encore sur la trajectoire de la neutralité climatique.

7. D'ici 2030, le financement de ces investissements, qui n'accroissent pas le potentiel de croissance, va probablement induire un coût économique et social. Parce que l'investissement sera orienté vers l'économie de combustibles fossiles, plutôt que vers l'efficacité ou l'extension des capacités de production, la transition se paiera temporairement d'un ralentissement de la productivité de l'ordre d'un quart de point par an et elle impliquera des réallocations sur le marché du travail.

8. Plus largement, la transition induira un coût en bien-être que les indicateurs usuels (PIB) mesurent mal. Les réglementations ne sont pas plus indolores que la tarification du carbone.

9. La compréhension des effets de la transition nécessite d'articuler différents niveaux d'analyse : technique, microéconomique au niveau des sous-secteurs concernés, local parfois, macroéconomique pour comprendre les enchaînements d'ensemble, international compte tenu des enjeux de compétitivité et de coordination. Il faut continuer à investir dans l'amélioration des outils utilisés pour apprécier les incidences économiques de l'action climatique dans toutes ces dimensions.

Un impératif d'équité

10. La transition est spontanément inégalitaire. Même pour les classes moyennes, rénovation du logement et changement du vecteur de chauffage d'une part, acquisition d'un véhicule électrique en lieu et place d'un véhicule thermique d'autre part appellent un investissement de l'ordre d'une année de revenu. Même si l'investissement est rentable, il n'est pas nécessairement finançable sans soutien public. Le coût économique de la transition ne sera politiquement et socialement accepté que s'il est équitablement réparti.

11. Pour soutenir les ménages et les entreprises, les finances publiques vont être appelées à contribuer substantiellement à l'effort. Compte tenu des dépenses nouvelles comme de la baisse temporaire des recettes liées au ralentissement de la croissance, le risque sur la dette publique est de l'ordre de 10 points de PIB en 2030, 15 points en 2035, 25 points en 2040, en supposant que la baisse des recettes assises sur l'énergie est compensée.

Une incidence sur les finances publiques

12. Il ne sert à rien de retarder les efforts au nom de la maîtrise de la dette publique. Sauf à parier sur la technologie, ce ne pourrait qu'accroître le coût pour les finances publiques et l'effort nécessaire les années suivantes pour atteindre nos objectifs climatiques. L'endettement public n'est pas le premier instrument de financement de la transition. Contraindre à l'excès la possibilité d'y avoir recours risque cependant de compliquer encore la tâche des décideurs publics.

13. Pour financer la transition, au-delà du redéploiement nécessaire des dépenses, notamment des dépenses budgétaires ou fiscales brunes, et en complément de l'endettement, un accroissement des prélèvements obligatoires sera probablement nécessaire. Celui-ci pourrait notamment prendre la forme d'un prélèvement exceptionnel, explicitement temporaire et calibré ex ante en fonction du coût anticipé de la transition pour les finances publiques, assis par exemple sur le patrimoine financier des ménages les plus aisés.

14. Pour les dix ans qui viennent, la transition crée un risque de configuration inflationniste. Dans un contexte de brouillage sur la mesure de l'inflation, les banques centrales vont devoir préciser leur doctrine et expliciter leur réponse aux pressions sur les prix qu'induira la transition. Elles doivent au minimum conduire la politique monétaire avec doigté, et sans doute même opérer un relèvement temporaire de leur cible d'inflation.

L'Europe se dote d'instruments pour traiter son problème de compétitivité, mais ceux-ci risquent d'être insuffisants

15. L'Inflation Reduction Act américain témoigne de ce que la convergence des ambitions climatiques n'implique pas la convergence des stratégies. L'hétérogénéité des politiques climatiques est appelée à perdurer.

16. L'Union européenne fait face à un sérieux problème de compétitivité. Elle souffre d'un prix élevé de l'énergie, le Mécanisme d'ajustement carbone aux frontières (MACF) est un dispositif imparfait, qui limite les fuites de carbone mais ne traite pas au fond la question de la compétitivité, et le pari industriel européen est mis en cause par l'IRA. L'Union européenne ne peut pas être à la fois championne du climat, championne du multilatéralisme et championne de la vertu budgétaire.

17. L'articulation entre politique européenne et politiques nationales doit être repensée. Aujourd'hui l'Union fixe les objectifs mais elle laisse les coûts politiques et les coûts financiers correspondants à la charge des États et prend appui sur une coordination indicative, dont l'effectivité est incertaine. L'Europe ne peut pas se permettre d'afficher une grande stratégie climatique tout en restant dans le flou quant à sa mise en oeuvre effective. Il importe qu'elle définisse et mette en place une nouvelle gouvernance climatique à la mesure de son ambition.

18. La bonne méthode pour piloter la transition doit reposer sur un équilibre entre subventions, réglementation et tarification du carbone. Mieux que les États-Unis ou que la Chine, l'Europe et la France combinent aujourd'hui les trois instruments. En dépit des difficultés politiques et sociales, il ne faut pas renoncer au signal-prix, qui permet d'orienter les décisions de façon décentralisée.

Les conclusions de ce rapport de mai 2023 doivent être remises en perspective, compte tenu de la situation financière dégradée de l'État en septembre 2024 et de la nécessité de maîtrise de la dépense publique mise en exergue par la Cour des comptes dans son rapport du 15 juillet 2024 : « La dette publique, emportée par la réitération des déficits et par son poids, affiche un coût de plus en plus élevé qui contraint toutes les autres dépenses, obère la capacité d'investissement du pays et l'expose dangereusement en cas de nouveau choc macroéconomique ».

Alors que les besoins d'investissements dépassent les 100 milliards d'euros, la baisse des recettes de fiscalité énergétique (évaluées à 14 milliards d'euros à l'horizon 2030) sont plus élevées que la montée en puissance du marché européen du carbone (8 milliards). Par ailleurs, la réduction de moitié des quotas d'émissions allouées gratuitement va peser sur les entreprises des secteurs de l'acier, du ciment, de l'aluminium, des fertilisants et de l'hydrogène. Enfin, l'impact du deuxième marché du carbone créé à compter de 2027 par l'Union européenne sur les petites entreprises industrielles devra être évalué, même si une première analyse de novembre 2023 du Conseil d'analyse économique sur « l'estimation de l'effet du marché du carbone européen sur l'industrie manufacturière française » a souligné que, « bien que la réglementation ait augmenté le coût de l'énergie, le SEQE n'a pas désavantagé les entreprises réglementées : leurs ventes annuelles ont augmenté de 5 à 10 % » tandis que, parallèlement, les émissions de CO2 ont diminué de 6 à 21 % en moyenne selon les années dans les usines réglementées, et que « le SEQE ne semble pas avoir augmenté les coûts marginaux de production des fabricants français soumis à cette réglementation. Au contraire, les revenus des fabricants français réglementés sont supérieurs de 5 à 10 % à ce qu'ils auraient été en l'absence de SEQE, tandis que les émissions des usines réglementées sont inférieures de 6 à 21 % selon les années ».

2. Une politique de transition climatique qui n'est pas déclinée au niveau des entreprises

« Le pilotage de l'évaluation des risques climatiques, portée par la définition d'un cadre méthodologique, gagnerait à être renforcé et constituerait un outil utile, notamment pour l'élaboration de politiques d'adaptation dimensionnées à la hauteur des enjeux », selon France Stratégie169(*).

« La stratégie bas-carbone française résulte d'un travail extrêmement détaillé, mais elle est établie de manière relativement autonome et sans relation claire avec la politique et les perspectives macroéconomiques d'ensemble. Par ailleurs, en termes de méthode, la SNBC mêle des objectifs intermédiaires et des instruments. Elle tend à privilégier l'action sur la demande plutôt que l'action sur l'offre. Enfin, la question du financement des investissements est évoquée mais elle n'est pas véritablement traitée. Or, les investissements nécessaires ne seront pas réalisés sans un financement à la hauteur des enjeux », selon REXECODE170(*).

Non seulement l'exercice est hors de portée de la compréhension de l'immense majorité des PME et TPE, mais il n'apporte pas aux entreprises une vision structurante, faute de déclinaison de la stratégie publique au niveau des entreprises et d'un financement adéquat.

a) La trajectoire de réchauffement de référence pour l'adaptation au changement climatique

La définition d'une trajectoire de réchauffement de référence pour l'adaptation au changement climatique (TRACC), publiée en 2023 sous la responsabilité du ministère de la Transition écologique, doit permettre de :

• mettre à jour les référentiels de risque, normes et réglementations techniques qui doivent prendre en compte les effets du changement climatique dans tous les domaines (bâtiment, transport, énergie, réseaux, risques naturels...) ;

• accompagner l'adaptation des collectivités territoriales : la TRACC sera progressivement intégrée dans l'ensemble des documents de planification territoriaux ;

• accompagner l'adaptation de l'activité économique : pour chaque secteur, des études de vulnérabilité basées sur la TRACC permettront d'élaborer des plans d'adaptation au changement climatique.

Selon le Haut conseil pour le climat, elle met en lumière l'obsolescence de plusieurs référentiels sectoriels « dans les secteurs du bâtiment, des infrastructures, des services sanitaires, des services de sécurité civile, de l'assurance et révèle des besoins d'adaptation avérés dès à présent ».

Le Secrétariat général à la planification écologique a publié en mai 2024 une trajectoire annualisée du plan de décarbonation avec l'identification de 55 « leviers » pour baisser les émissions de CO² entre 2019 et 2030 de 200 millions de tonnes. La moitié de ces leviers reposent sur les entreprises, un quart sur les changements de mode de vie des ménages et le dernier quart sur les pouvoirs publics.

Le schéma ci-après résume la répartition sectorielle de cet effort :

b) L'impasse du financement de la transition climatique

Alors que la première Stratégie nationale bas-carbone de la France de 2015 évoquait à peine le financement de la transition climatique, pas davantage que la loi Climat résilience pourtant issue des travaux de la Convention citoyenne pour le climat créée pourtant pour explorer les alternatives à la taxe carbone, la question du financement a été clairement posée, sans être jusqu'à présent résolue.

(1) L'absence d'un plan de financement global de la transition climatique

Au niveau mondial, des plans de financement mondiaux émergent. Au niveau européen en revanche, « il manque toujours un plan d'investissement à long terme dans le domaine du climat qui fournisse un soutien financier prévisible au cours des 5 à 10 prochaines années. Le plan de relance NextGenerationEU, qui disparaît progressivement d'ici 2026, laisse un vide dans le financement européen de la lutte contre le changement climatique et l'approche « Fonds-par-Fonds »171(*) n'a pas la cohérence globale nécessaire pour mener une action climatique qui apporterait une véritable réponse à l'IRA des États-Unis »172(*).

Au niveau national, les termes de l'équation financière ont été posés en 2023 dans les trois rapports Pisani Ferry - Mahfouz de France Stratégie, de la direction générale du trésor et dans l'édition 2023 du Panorama des financements climat réalisé par l'institut I4CE.

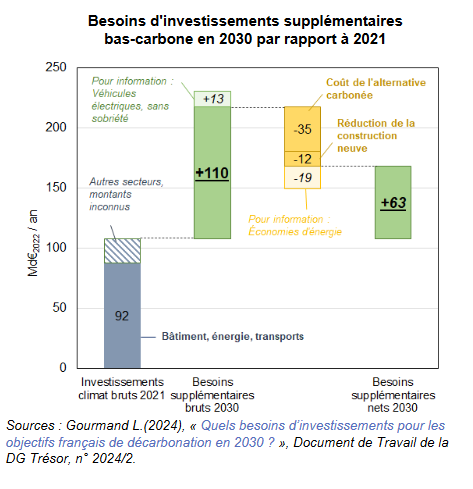

L'ordre de grandeur des investissements climat que les acteurs publics et privés vont devoir faire, en plus, d'ici 2030 est de 100 milliards voire 110 milliards d'investissements supplémentaires en faveur du climat, Ils s'inscrivent dans une fourchette européenne et mondiale centrée autour de +2 à +3 points de PIB.

Cependant, avertit la direction générale du Trésor, dans une note d'avril 2024, ces estimations sont réalisées sur un périmètre partiel, pouvant amener à minorer les investissements nécessaires car « i) seuls les besoins nationaux sont pris en compte, excluant le soutien aux projets internationaux de décarbonation ; ii) les dépenses liées aux dommages causés par le changement climatique, à l'adaptation à celui-ci ou au titre des autres objectifs environnementaux ne sont pas incluses ; iii) les investissements en R&D, en biens de consommation courante, en capital humain (formation initiale et reconversion) et les dépenses d'accompagnement des frictions économiques liées à la transition sont également exclus ». Certaines hypothèses mobilisées peuvent aussi amener à majorer les besoins retenus : « i) les hypothèses comportementales, en particulier concernant la sobriété des usages ou les autres changements de pratique (ex : report modal) sont parfois conservatrices et davantage de sobriété diminuerait les besoins totaux ; ii) il en va de même concernant les baisses de coûts qui pourraient résulter de l'accélération des innovations incrémentales, d'innovations de rupture, ou du déploiement à grande échelle des technologies bas-carbone ».

Enfin, la répartition future de l'effort public-privé n'est pas détaillée, car elle dépend du secteur, des leviers et du mix d'instruments de politiques publiques considérés (signal-prix, réglementations, subventions, etc.). De plus, les baisses de recettes pour l'État liées à la décarbonation pourraient être significatives. « Il convient donc de se garder d'assimiler ces montants au surcoût total net de la transition écologique pour les ménages, les entreprises, les collectivités ou l'État » conclut l'étude.

Pour financer ces investissements dans la transition climatique, le rapport Pisani Ferry - Mahfouz estime entre 25 et 34 milliards d'euros la hausse nécessaire des dépenses publiques. Il ne s'est toutefois pas prononcé sur la répartition des dépenses publiques entre l'État et les collectivités ni sur l'origine de ce financement public. La proposition du rapport d'un prélèvement exceptionnel sur le capital, non consensuelle, n'a pas été retenue.

Annoncé en janvier 2024 dans son plan stratégique 2024-2028, Bpifrance ambitionne d'injecter au titre de son plan Climat près de 35 milliards d'euros pour la transition écologique et énergétique d'ici à 2028.

Une telle prévisibilité est encore attendue de l'État. En 2023, le gouvernement a bénéficié de la fin du bouclier tarifaire pour boucler l'équation du financement de la transition, mais sans dégager un financement pérenne. Une stratégie pluriannuelle de financement de la transition, volet financier de la planification écologique, devrait être publiée et débattue au Parlement, mais elle est encore en attente.

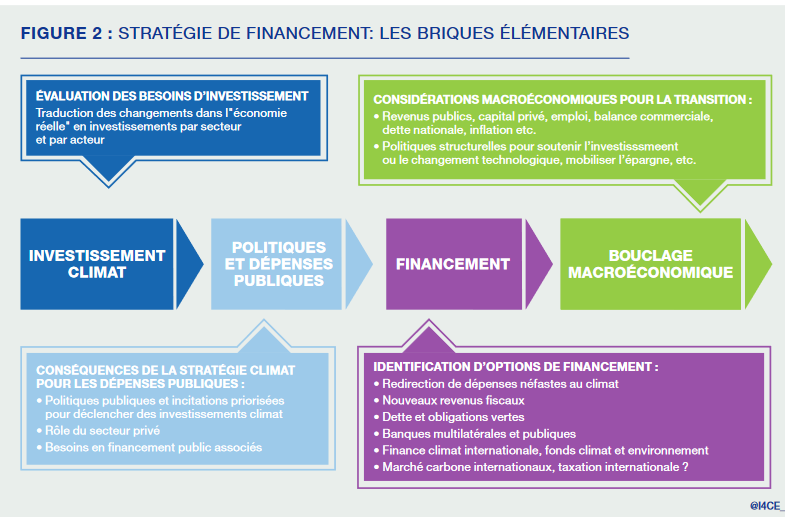

Estimant à juste titre « urgent de développer ces plans » car « nous ne pouvons pas nous permettre d'attendre une autre décennie pour voir les premiers éléments apparaître », l'institut I4CE a proposé en février 2024 une méthodologie d'un plan de financement de la stratégie climatique avec quatre étapes : traduire les objectifs climatiques en une feuille de route pour les investissements ; évaluer les besoins d'investissement ; choisir les politiques publiques et le financement associé ; piloter l'adaptation de l'économie au moyen de l'évaluation climat des budgets. Il se présente ainsi :

(2) Un financement peu compatible avec la situation des finances publiques

Le Haut conseil pour le climat rappelle, dans son rapport du 20 juin 2024, que le projet de SNBC 3 se traduit par des besoins de financement climat à l'horizon 2030 estimés à hauteur de 100 à 110 milliards d'euros par an « correspondant, pour environ deux tiers, à des investissements bas-carbone et, pour environ un tiers, à des diminutions d'investissements carbonés (ou entretenant des dépendances au carbone) ». Les économies d'énergie et la sobriété ressortent minorant significativement les besoins de financement (de l'ordre de 20 milliards). Des dispositifs de financement innovants sont annoncés dans le projet de SNBC 3, mais ne sont pas encore connus.

Le rapport de juillet 2024 de la Cour des comptes sur la situation et les perspectives des finances publiques engage pour sa part le Gouvernement à présenter à l'automne 2024 un « plan budgétaire et structurel national à moyen terme » qui « couvrira a minima la période 2025-2028. L'impact sur la croissance et sur les finances publiques de l'accélération de la transition énergétique nécessaire à l'atteinte de l'objectif de réduction des émissions de 55 % en 2030, ainsi que du réchauffement climatique et des nécessaires adaptations qu'il exige, devra donc nécessairement être pris en compte dans ce cadre ».

À l'évidence, un lien entre la SNBC et la programmation des finances publiques devra être établi afin que les acteurs économiques et les entreprises connaissent les besoins annuels en investissements privés pour atteindre les objectifs de la transition climatique.

(3) Une évolution erratique des crédits budgétaires

À cette impasse s'ajoute l'évolution erratique des crédits budgétaires dédiés à la transition écologique.

Suite au décret n°2024-124 du 21 février 2024 portant annulation de crédits d'un montant de 10 milliards, près de 3,1 milliards ont affecté ceux du ministère de la Transition écologique qui venaient de bénéficier dans la loi de finances pour 2024 d'une augmentation de 10 milliards. Cette annulation a concerné 700 millions en crédits de paiement sur l'énergie, dont 100 millions sur la recherche (réduit à 60 millions par redéploiement interne) et 200 millions sur la filière hydrogène.

Sans méconnaître la nécessité d'un effort budgétaire pour réduire le déficit public, ces signaux adressent des injonctions contradictoires aux entreprises qui ont besoin d'un cap clair et de stabilité du cadre financier des investissements publics pour leurs propres investissements.

Même la direction générale du Trésor, dans son rapport intermédiaire précité de décembre 2023, reconnaît que « la stabilité macroéconomique et financière sera une condition nécessaire à une transition réussie ».

De même, le Haut conseil pour le climat estime dans son rapport du 20 juin 2024 que : « la stabilité des dispositions économiques et financières est essentielle pour l'opérationnalisation des politiques climatiques. Les annonces de financement suivi d'annulations de crédits (3 Mrd € d'annulation de crédits quelques mois après leur attribution à la transition écologique en loi de finances pour 2024) nuisent à la continuité de l'action publique comme privée en induisant des à-coup dans les projets ou des interruptions dans les programmes d'action et d'investissements. Ce genre de signal est aussi démobilisateur pour les professionnels engagés dans des transformations et la confiance des consommateurs (ex. dispositif d'accompagnement des rénovations profondes, fiscalité des carburants fossiles, bonus-malus automobile) ».

Tant que l'urgence climatique, considérée comme grande cause nationale par l'État, demeurera une variable d'ajustement budgétaire, la crédibilité du financement de la transition climatique se posera.

c) Le report sine die de la loi de programmation sur l'énergie et le climat (LPEC)

La loi n° 2019-1147 du 8 novembre 2019 relative à l'énergie et au climat avait prévu, dans son article 2 créant l'article L. 100-1 A du code de l'énergie, la présentation « avant le 1er juillet 2023, puis tous les cinq ans » d'une loi fixant « les priorités d'action de la politique énergétique nationale pour répondre à l'urgence écologique et climatique » et déterminant les objectifs de réduction des GES sur trois périodes successives de cinq ans, de réduction de la consommation énergétique finale, de développement des énergies renouvelables, de diversification du mix électrique, de rénovation énergétique des bâtiments et d'autonomie énergétique des départements d'outre-mer pour deux périodes successives de cinq ans.

Cette loi quinquennale forme, avec la Programmation pluriannuelle de l'énergie (PPE) et de la Stratégie nationale bas carbone (SNBC), la Stratégie française pour l'énergie et le climat (SFEC).

Elle découle d'une obligation européenne, prévue dans un règlement 2018/1999 du Parlement européen et du Conseil de l'Union européenne sur la gouvernance de l'union de l'énergie et de l'action pour le climat, du 11 décembre 2018. Ce dernier prévoit que les États-membres établissent pour le 31 décembre 2019 des plans nationaux intégrés en matière d'énergie et de climat (PNIEC), couvrant des périodes de 10 ans. La prochaine échéance est le 1er janvier 2029.

La version française, le plan national intégré en matière d'énergie et de climat (PNIEC), date de mars 2020 et la programmation pluriannuelle de l'énergie 2019-2028 date du décret n° 2020-456 du 21 avril 2020. Son actualisation de juin 2024 a été transmise à l'Union européenne le 10 juillet 2024.

Dans la perspective de la loi de programmation énergie-climat, une concertation nationale sur le mix énergétique s'est d'abord déroulée dans cette optique entre octobre 2022 et février 2023. La Première ministre de l'époque, Élisabeth Borne, annonçait, le 26 avril 2023, reporter la présentation d'un premier projet de loi « à l'automne 2023 » après les conclusions des sept groupes de travail, constitués au printemps par le ministère de la Transition énergétique. Le 22 novembre 2023, le volet énergétique de la SFEC, la Programmation pluriannuelle de l'énergie (PPE) a été mis en consultation.

Puis, le 15 mars 2024, le Premier ministre a annoncé le lancement d'un débat public sur le projet de stratégie française énergie climat, sous l'égide de la Commission nationale du débat public.

La loi quinquennale a depuis disparu de l'agenda politique.

Or, la plupart des objectifs nationaux de la transition écologique n'ont pas été révisés depuis 2019, voire 2015, au point d'être désormais déconnectés des engagements européens de la France173(*). Ainsi, la SNBC ne donne plus aucune trajectoire après 2033.

De surcroît la France n'avait pas respecté ses premiers objectifs de diminution des émissions de CO2 (ceux de la SNBC 1)174(*), mais a globalement respecté les nouvelles cibles qu'elle s'est fixée (celle de la SNBC 2), alors que l'Union européenne a décidé, avec le paquet « Fit for 55 » du 14 juillet 2021, d'accélérer son objectif de réduction des émissions nettes (c'est-à-dire après déduction des captations de CO2) en 2030 par rapport à 1990 de 40 % à 55 %.

Cette carence a été dénoncée par le Haut-conseil pour le climat dans une lettre ouverte au Premier ministre du 2 avril 2024 :

« À ce jour, le Haut conseil pour le climat constate qu'après plusieurs consultations et débats, ni la loi de programmation énergie et climat, ni la Stratégie française énergie et climat, ni la 3e Stratégie nationale bas carbone, ni le 3e Plan national d'adaptation au changement climatique, ni la 3e Programmation pluriannuelle de l'énergie n'ont été formellement adoptés, en dépit des obligations législatives. Ces documents sont essentiels afin de guider l'action climatique à long terme. Ces documents doivent en outre fixer le niveau des budgets carbone de la France pour les périodes 2029-2033 et 2034-2038 en cohérence avec l'atteinte de la neutralité carbone en 2050, établir les priorités d'action pour la production et la gestion de l'énergie au-delà de 2028, et fixer les nouveaux plafonds indicatifs d'émissions pour les transports internationaux et l'empreinte carbone de la France. Le Haut conseil pour le climat ne peut que s'inquiéter du risque de recul de l'ambition de la politique climatique induit par les dérives de calendrier de ses instruments les plus structurants ».

Dans son rapport annuel 2024 du 20 juin, le Haut conseil pour le climat juge que : « le renouvellement de la SNBC est désormais urgent pour maintenir la structuration de la politique nationale de réduction des émissions de GES dans la durée. Le retard de publication de la 3e SNBC nuit à la visibilité de la trajectoire de décarbonation d'ensemble, ainsi que pour chaque secteur pris individuellement ». En l'absence de cadre national renouvelé, les actions nouvelles sont en général peu coordonnées et leur ambition se réduit à des mesures ciblées sur des enjeux spécifiques. Les stratégies sectorielles « sont elles aussi dans une situation de déficit de structuration et plusieurs pourraient utilement être construites (ex. renouvellement forestier, stockage de carbone dans les sols) ou actualisées (Programmation pluriannuelle de l'énergie, Stratégie Nationale pour l'Alimentation, la Nutrition et le Climat, stratégie pour le développement de la mobilité propre) pour impulser ou renforcer une dynamique de décarbonation ».

Des initiatives parlementaires sont venues pallier la carence gouvernementale :

v À l'Assemblée nationale, une proposition de loi visant à instaurer de nouveaux objectifs de programmation énergétique pour répondre concrètement à l'urgence climatique a été adoptée en commission le 4 avril dernier ;

v Le Sénat devait adopter, le 12 juin dernier, une proposition de loi portant programmation nationale et simplification normative dans le secteur économique de l'énergie, de Daniel Gremillet, Dominique Estrosi Sassone, Bruno Retailleau et plusieurs de leurs collègues. Elle a finalement été discutée et adoptée les 15 et 16 octobre 2024.

Lors du débat du 30 avril consacré à « planification écologique et COP régionales : quelle efficacité ? », Jean-Baptiste Blanc a dénoncé une nouvelle fois l'absence de vision d'ensemble présentée à la représentation nationale, demandant : « quand le Parlement sera-t-il enfin saisi, comme dans une démocratie normale, d'un texte complet, cohérent et précis traitant des différents sujets de la planification écologique - atténuation, adaptation, énergie, modes de production, déchets, agriculture, biodiversité - et détaillant nos objectifs et les contraintes et incitations nouvelles que le Gouvernement juge nécessaire d'instaurer pour les mettre en oeuvre ? » et « quand le Parlement sera-t-il saisi d'une programmation financière claire et réaliste sur la planification écologique nécessaire à notre pays ? L'effort à accomplir est estimé à 100 milliards d'euros supplémentaires d'investissement chaque année pour les dix ans à venir. Combien mettra l'État, c'est-à-dire le contribuable ? Combien mettront nos entreprises, c'est-à-dire les consommateurs ? Combien mettront nos banques, c'est-à-dire nos épargnants ? Combien mettront nos collectivités locales, c'est-à-dire nous tous ? Ce débat sera douloureux, mais il est incontournable, et c'est au Parlement de statuer ».

Compte-tenu des enjeux, ces documents ne peuvent être publiés par décret et la SNBC 3 comme la PPE 3 doivent être soumis au Parlement.

Le rapport de la commission d'enquête du Sénat sur TotalEnergies de juin 2024 demande, pour sa part, que : « cette loi acte la sortie des énergies fossiles, (...) qu'elle promeuve l'essor des énergies renouvelables et une politique de sobriété, d'efficacité et de rénovation énergétiques ambitieuse » dans sa recommandation n°4 :

D'ici la fin de l'année 2024, présenter la loi de programmation énergétique et actualiser la programmation pluriannuelle de l'énergie (PPE) et la stratégie nationale bas-carbone (SNBC) qui en découlent :

- en fixant des objectifs de réduction de 55 % des émissions de GES, de 30 % de la consommation d'énergie totale et de 45 % de la consommation d'énergie fossile dès 2030 ;

- en mettant un terme à la production d'électricité à partir de charbon, sauf en cas de menace grave pour la sécurité d'approvisionnement électrique, dès 2027 ;

- en portant de 10 à 20 % la consommation de biogaz en 2030 pour compenser la fin des importations russes ;

- en fixant un objectif production d'au moins 580 TWh d'électricité décarbonée, notamment d'origine nucléaire, en 2035 pour accompagner l'électrification des usages ;

- en prévoyant des trajectoires d'incorporation pour les biocarburants et les e-carburants, notamment pour les secteurs (maritime et aérien) les plus difficiles à électrifier ;

- en promouvant la récupération de la chaleur fatale ainsi que le captage et le stockage du CO2, notamment sur les sites industriels ;

- en promouvant les actions de sobriété et d'efficacité énergétiques ;

- en facilitant l'instruction des projets d'énergies renouvelables ;

- en consolidant les compétences de la Commission de régulation de l'énergie (CRE) au-delà des marchés de l'électricité et du gaz.

Ce vide juridique et politique a des conséquences économiques pour les entreprises en raison de l'absence de visibilité de la politique publique de transition climatique.

« Faute de documents de pilotage actualisés, confirmés et validés démocratiquement, les investisseurs potentiels n'ont pas de lisibilité à moyen et long termes sur les axes qui seront privilégiés par l'État, ni les porteurs de projets sur les dispositifs de soutien qu'il mettra en oeuvre, ni les industriels et autres professionnels sur les perspectives de développement des filières intervenant dans les secteurs des énergies renouvelables, de la rénovation énergétique et de la maîtrise des consommations énergétiques, ni, enfin, les gestionnaires des réseaux publics d'électricité et de gaz sur leurs besoins de renforcement et d'adaptation. L'absence de loi quinquennale bride donc des investisseurs qui devraient pourtant se mobiliser massivement pour relever les défis de demain » a ainsi souligné la commission des affaires économiques de l'Assemblée nationale.

Pour Anne Bringault, directrice des programmes du Réseau Action Climat (RAC) : « fixer les objectifs climatiques, c'est le sujet qui pourrait faire le plus débat au Parlement, quelque chose de suffisamment large pour rendre difficile la formation d'une majorité. Mais sans les mesures sectorielles nécessaires pour appliquer la Stratégie nationale bas carbone (SNBC) et faire baisser les émissions, ce type de loi ne nous fera pas changer de braquet dans la planification écologique.

Le Secrétariat général à la planification écologique avait pourtant souligné lui-même que parmi les mesures recommandées pour y parvenir, plus de la moitié devaient être nouvelles ».

La France a besoin d'une stratégie climatique globale qui fixe un cap clair aux entreprises.

En effet, au-delà de la programmation de la production énergétique, les objectifs de consommation énergétique ou d'efficacité énergétique sont tout autant importants parce qu'ils influent sur le changement des usages, comme massifier la rénovation énergétique ou le passage du véhicule thermique à l'électrique. « Plus qu'un texte de loi, l'enjeu est d'arrêter une vision : il nous faut un récit commun sur lequel nous appuyer pour la décennie à venir » pour Jules Nyssen, président du Syndicat des énergies renouvelables (SER).

Par ailleurs, une meilleure articulation entre stratégie climatique et programmation des finances publiques permettrait d'effectuer les grands arbitrages sur le choix des instruments de répartition ainsi que sur le montant de l'effort des acteurs privés et publics.

d) Le troisième plan national d'adaptation au changement climatique

Présenté le 24 octobre, il prend acte du fait que « les politiques mondiales effectivement mises en oeuvre aujourd'hui mènent plutôt à un réchauffement mondial moyen de 3,2 °C en 2100 ». Constatant par ailleurs que la France hexagonale se réchauffe plus vite que d'autres territoires, elle présente un scénario tendanciel de réchauffement de 2 °C en 2030, 2,7 °C en 2050 et 4 °C en 2100 par rapport à l'ère pré-industrielle. Il comporte 51 mesures dont 7 concernent principalement les entreprises.

Bien que le Sénat l'ait réclamé dès 2019175(*), ce plan ne chiffre pas les besoins financiers associés aux politiques d'adaptation au changement climatique. Cependant, une enveloppe financière est mentionnée pour la mise en place des prêts verts garantis par l'État pour l'adaptation au changement climatique et la transition des entreprises.

Un montant de 2 milliards d'euros avait été annoncé le 8 février 2024 par les ministres de l'Économie et de la Transition écologique. L'État devait garantir des prêts atteignant 2 millions d'euros par entreprise, et même 2,5 millions pour le secteur de l'industrie. Bpifrance aurait été chargé de l'octroi des prêts supérieurs à 200 000 euros dès le mois de mars 2024. Leur distribution devait s'effectuer avec les réseaux bancaires, en lien avec Bpifrance. Ils devaient servir à financer des projets de nature très diverse : isolation des bâtiments pour limiter l'accumulation de chaleur en journée, installation de récupérateur d'eau ou de filtrage des eaux usées, système de prévention des feux aux alentours des entrepôts...

L'axe trois (sur cinq) du PNACC 3 vise à assurer la résilience de l'économie française.

L'initiative « 50 sites précurseurs de l'adaptation » qui aurait permis « d'identifier et d'accompagner des acteurs publics et privés (entreprise, hôpital, école, usine, exploitation agricole...) s'engageant dans une démarche d'adaptation au changement climatique avant de généraliser les meilleures pratiques à tout le secteur », qui figurait dans l'avant-projet, n'est plus retenue.

A en revanche été ajoutée une référence au ciblage prioritaire des dispositifs ADEME, France 2030 et Bpifrance au bénéfice de ceux qui appliquent le principe du « Do No Significant Harm » ou « absence de préjudice important porté à l'environnement », défini dans une communication de la Commission européenne du 18 février 2021.

Mesures du PNACC 3 concernant les

entreprises

(hors mesures sectorielles)

N°11 : Adapter les conditions de travail au changement climatique en renforçant les obligations de prévention des employeurs176(*).

N°19 : Intégrer les enjeux de l'adaptation au changement climatique dans la prévention des risques technologiques.

N°24 : Intégrer les enjeux de l'adaptation au changement climatique dans toutes les normes techniques.

Dans le passé, ces référentiels et réglementations techniques étaient établis sur la base du climat local déduit des données climatiques observées ou analysées sur une période idéalement des 30 années passées. Les référentiels et réglementations seront mis à jour en tenant compte du climat futur, en priorité pour les activités s'appuyant sur des infrastructures ou des matériels de longue durée de vie.

N°33 : Rendre obligatoire les études de vulnérabilité pour les grandes entreprises gérant des infrastructures d'énergie et de transport dès 2025 et les Opérateurs d'Importance Vitale dès 2026.

N°34 : Intégrer les enjeux de l'adaptation dans les dispositifs d'aide aux entreprises.

Dès 2024, une évaluation des aides publiques sera conduite dans ce sens sachant que les modalités d'intégration des enjeux climatiques pourront varier selon les dispositifs. Entre autres, les dispositifs ADEME, France 2030 et Bpifrance qui doivent appliquer le principe du « Do No Significant Harm » ou « absence de préjudice important porté à l'environnement » seront ciblés en priorité (...) La prise en charge des effets du changement climatique sur les entreprises en activité partielle sera à court terme conditionnée à la prise d'engagements complémentaires, qui pourraient notamment porter sur l'évolution du modèle économique de l'entreprise, la formation des salariés, l'adaptation des conditions de travail ainsi que l'aménagement des locaux et de l'outil de travail de l'entreprise. Les entreprises affectées durablement et de manière structurelle par les conséquences du réchauffement climatique sont par ailleurs incitées à s'engager dans la prévention et la couverture de ces nouveaux risques.

N°40 : Mieux évaluer les actions d'adaptation mises en oeuvre par les entreprises.

La prise en compte de la vulnérabilité au changement climatique est encore largement insuffisante et l'intégration de la trajectoire de réchauffement de référence (TRACC) dans l'évaluation environnementale permettra de répondre à ce manque et de standardiser cette analyse, assurer un cadre de prise en compte par les entreprises, et un développement compatible avec le climat futur. Un guide méthodologique à l'attention des porteurs de projet et des bureaux d'études sera diffusé en 2024 pour contribuer au volet « adaptation au changement climatique » de l'évaluation environnementale et sera complété par un guide similaire pour les plans/programmes. Le code de l'environnement sera modifié par décret, en 2024 pour introduire la TRACC comme hypothèse de travail dans l'évaluation environnementale des plans/programmes.

Ces travaux seront informés, à partir du premier janvier 2026, par un bilan annuel des politiques d'adaptation mises en place par les entreprises, soumises à des règles de rapportage extrafinancier. Cette mesure s'attachera à suivre les entreprises dans la mise en oeuvre de leurs obligations de reporting (CSRD, Taxonomie) sur les risques climatiques et les actions d'adaptation qu'elles déploient. Elle encouragera également Ia mobilisation des entreprises qui ne seront pas concernées par ces obligations avant plusieurs années, en particulier dans les secteurs et territoires les plus vulnérables au changement climatique. Cela sera renforcé par l'intégration de l'adaptation dans les obligations de la Base de données économiques sociales et environnementales (BDESE), par exemple.

N°41 : Développer les outils et informations nécessaires aux entreprises pour s'adapter au changement climatique.

Dès 2025, un guide/outil générique de référence sera déployé pour faciliter l'engagement des acteurs économiques aux actions d'adaptation. Ce travail sera également mené au niveau des filières, qui seront sensibilisées à l'intérêt de la production de guides sectoriels d'évaluation des vulnérabilités au regard des risques physiques auxquels sont exposés les sites (ex : sécheresse, inondations, glissements de sols, etc.) et de solutions d'adaptation. À l'image des outils sectoriels définis pour le bilan d'émissions de gaz à effet de serre, les filières et autres acteurs clef pourront développer des outils au plus près de leurs risques avec le soutien méthodologique de l'État et de ses opérateurs. Ces guides pourront contenir en particulier (i) l'analyse des risques et opportunités, (ii) la définition de plans d'adaptation qui contribuent à l'évolution des plans de continuité d'activité, (iii) l'aide au reporting CSRD sur la base du « Portail RSE » de la Direction Générale des Entreprises et de la méthode ACT Adaptation de l'ADEME, et (iv) des solutions fondées sur la nature.

Afin de faciliter l'accès des entreprises à toute l'offre des outils génériques et sectoriels recommandés par l'État un catalogue sera déployé à travers la plateforme numérique « Mission Transition écologique » et le « Centre de ressources pour l'adaptation au changement climatique ».

e) La limite des outils de pilotage de la politique climatique

(1) Les limites du « budget vert »

Le « budget vert » est le produit d'une initiative conjointe de l'OCDE et du gouvernement français dessiné lors du « One Planet Summit » de Paris à la fin 2017. La France est le premier État au monde à s'être doté, dès 2020, d'un outil d'analyse de l'impact environnemental de son budget. L'exercice en est à sa cinquième édition dans le cadre du projet de loi de finances pour 2024.

L'article 179 de la loi n°2019-1479 du 28 décembre 2019 de finances pour 2020 prévoit que le Gouvernement remet désormais au Parlement, en annexe au projet de loi de finances (PLF), un rapport sur « l'impact environnemental du budget »177(*). Il offre ainsi une vision exhaustive et consolidée de l'information disponible en matière de moyens consacrés aux politiques environnementales178(*).

Il comporte :

1. Une mesure de l'impact environnemental des crédits budgétaires et des dépenses fiscales, classifiée afin de rendre compte de l'aspect multidimensionnel de l'environnement en recensant l'impact des dépenses sur six axes environnementaux, inspirés de la taxonomie verte des activités au niveau européen : « Atténuation climat », « Adaptation climat », « Eau », « Déchets », « Pollutions », « Biodiversité »179(*).

Pour le projet de loi de finances 2025, non adopté, parmi l'ensemble des dépenses budgétaires et fiscales du budget de l'État (575,7 milliards), 42,51 milliards d'euros sont considérés comme ayant un impact favorable à l'environnement (en hausse de 35 % par rapport à 2022), 4,71 milliards un impact mixte et 8,09 milliards un impact défavorable (en baisse de 39 % par rapport à 2022). Les dépenses sans impact significatif sur l'environnement représentent 432,7 milliards d'euros.

Les dépenses vertes et mixtes sont donc largement supérieures aux recettes environnementales affectées au budget de l'État, qui devaient s'élever à 30,4 milliards en 2025.

2. Une vision consolidée de l'ensemble des financements, publics et privés, mobilisés en faveur de la transition écologique, qui permet d'englober celles des collectivités, des gestionnaires d'infrastructures, des bailleurs sociaux, des entreprises et des ménages. Elles sont élaborées en partenariat avec l'I4CE.

3. Un panorama des ressources publiques à caractère environnemental.

Sur ce dernier point, vos rapporteurs soulignent l'enjeu de la perte des taxes sur la consommation d'énergies fossiles180(*), lesquelles sont théoriquement amenées à disparaître avec la transition énergétique. Cette attrition des ressources publiques devrait s'élever à 13 points de PIB à l'horizon 2050. Elle est évaluée par la Cour des comptes en juillet 2024 à 14 milliards à l'horizon 2030 puis 33 milliards à l'horizon 2050. En contrepartie, le marché du carbone pourrait représenter un gain de recettes supplémentaires de 8 milliards d'euros en 2030.

Prélevés sur les carburants, le gaz ou le charbon, plusieurs impôts dont la taxe intérieure de consommation sur les produits énergétiques (TICPE), auxquels s'ajoutent les recettes de la vente des quotas carbone, alimentent les caisses de l'État, mais également les collectivités locales et diverses agences.

« La transformation du pays en une économie pauvre en carbone, supposant une baisse drastique de la consommation des énergies fossiles, pose la question de la disparition à moyen terme de ces impôts, dont le produit finance aujourd'hui des politiques publiques pour l'essentiel sans lien avec la transition écologique »181(*).

Une note de l'Inspection générale des finances rédigée par Selma Mahfouz en 2022 estime que l'impact sur les deniers publics de la perte de ces recettes est en réalité supérieur à celui du besoin en investissements futurs. Se basant sur les travaux de l'Office for Budget Responsibility britannique, l'économiste chiffre l'effet de cette attrition sur le ratio de dette à 13 points de PIB en 2050, dans l'hypothèse d'une économie neutre en carbone à cet horizon grâce à une transition « ordonnée ». Le choc lié aux dépenses d'investissement serait moindre, à 4 points de PIB. La direction de la législation fiscale à Bercy fait, elle aussi, l'hypothèse d'une diminution des recettes d'environ 30 % à l'horizon 2033.

Le rapport publié en mai 2023 Pisani Ferry - Mahfouz reprend les chiffrages de l'inspection des finances, mais suppose que la perte de ces recettes sera « compensée afin de maintenir le taux de prélèvements obligatoires constant », grâce à la mise en place d'une « fiscalité adaptée à une économie décarbonée », sans préciser. Les auteurs anticipent en sens inverse la montée en puissance des recettes tirées des enchères de quota carbone, estimées « entre 10 et 15 milliards à horizon de la fin de la décennie ».

Enfin, la Cour des comptes reconnaît, dans son rapport public de juillet 2024, que : « ce budget vert ne permet donc pas de s'assurer que les moyens budgétaires consacrés à la transition énergétique sont cohérents avec la SNBC et en ligne avec les besoins estimés pour atteindre les objectifs fixés par les lois nationale et européenne, notamment dès 2030 ». Toutefois, l'article 9 de la loi n° 2023-1195 du 18 décembre 2023 de programmation des finances publiques 2023-2027 cherche à pallier cette faiblesse en prévoyant que les lois de programmation sur l'énergie et le climat précisent la programmation des moyens financiers nécessaires à l'atteinte des objectifs climatiques. Par ailleurs, le Gouvernement devra transmettre chaque année au Parlement avant le 1er octobre une stratégie pluriannuelle qui définit les financements de la transition écologique et de la politique énergétique nationale.

Si notre modèle économique est dépendant des énergies fossiles, le système de financement de l'État l'est également. La transformation de l'économie doit aller de pair avec une profonde transformation de nos finances publiques.

(2) L'absence d'évaluation climatique des lois

L'objectif principal de l'évaluation des lois en regard du climat est d'engager un cercle vertueux d'amélioration, et permettre une cohérence entre celles-ci et l'objectif de neutralité carbone que la France s'est fixé.

Une telle évaluation devrait également englober le plan France Relance, doté de 30 milliards d'euros sans comporter une évaluation précise des impacts climatiques et de la cohérence de ses dispositions avec l'objectif de neutralité carbone.

Le Haut conseil pour le climat en a fait la proposition au Gouvernement dès son premier rapport, en décembre 2019, mais aucun compte n'a été tenu : « L'évaluation en regard du climat d'une loi doit alors permettre de déterminer quelle est sa contribution, positive ou négative, au respect des trajectoires envisagées par cette stratégie et à l'atteinte de la neutralité carbone. Ces évaluations doivent être réalisées tout au long de la durée de vie d'une loi, depuis sa préparation jusqu'après son entrée en vigueur. Des exemples internationaux nous enseignent qu'il est possible de dresser les contours d'une organisation institutionnelle facilitant le cercle vertueux de l'évaluation : une sélection raisonnable des lois à évaluer en regard du climat, des études d'impact de qualité, et un dispositif d'évaluation après l'entrée en vigueur prévu dès la conception de la loi ».

Début 2020, plus de 40 députés du collectif « Accélérons la transition écologique et sociale » ont adressé dans une démarche transpartisane un courrier au Premier ministre demandant à ce que l'évaluation climatique des lois soit mise en place rapidement.

La Convention Citoyenne pour le Climat a également accueilli dans ses objectifs une proposition similaire lorsqu'elle invite à « renforcer et centraliser l'évaluation et le suivi des politiques publiques en matière environnementale »182(*).

Dans ce but, plusieurs initiatives parlementaires ont été déposées à l'Assemblée nationale en juin 2021183(*) mais n'ont pas été examinées.

(3) L'évaluation de la politique publique de décarbonation des entreprises

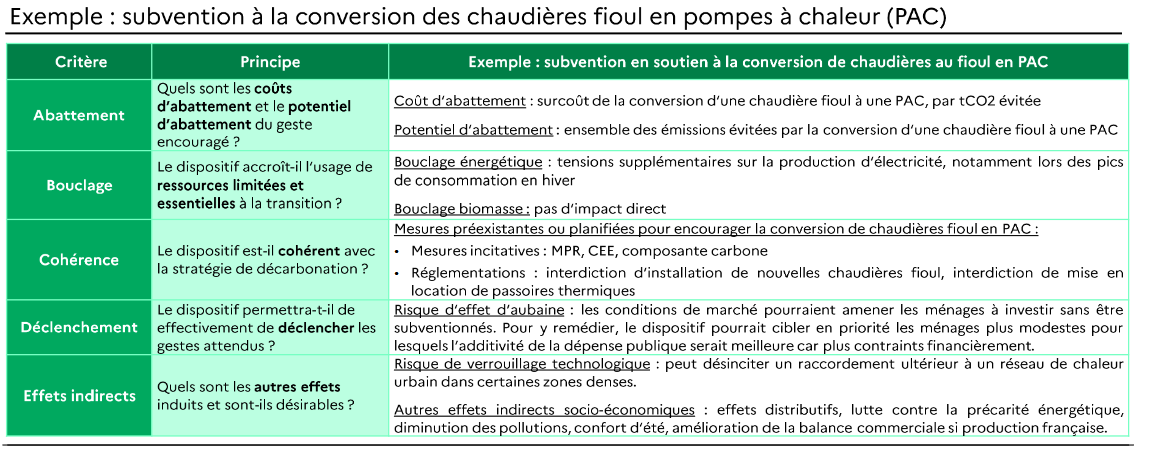

Afin de piloter au mieux les investissements publics, il convient de privilégier les coûts d'abattement, même s'ils ne doivent pas être les seuls critères de décision.

La définition du coût d'abattement est la suivante :

Les coûts d'abattement sont des indicateurs utiles à l'évaluation des politiques climatiques : ils permettent notamment de comparer l'efficience de différentes actions de décarbonation. Le coût d'abattement rapporte les surcoûts (nets des bénéfices autres que la réduction des émissions de GES) d'un levier de décarbonation à la réduction des émissions de GES sur sa durée de vie, par rapport à un système de référence à usage ou production équivalente. Son utilisation permet ainsi de hiérarchiser les leviers réduisant le plus d'émissions de GES à coût donné, en €/t CO2eq184(*).

Source : rapport sur l'impact environnemental du budget de l'État - octobre 2023

Ce concept indique le montant des surcoûts et bénéfices en euros d'une action de décarbonation associés à l'évitement d'une tonne de GES. Développé à partir des travaux de la commission Criqi de France Stratégie, sa méthodologie, publiée en juin 2021, est en cours de construction et doit être améliorée. Une subvention en faveur de la décarbonation doit en effet être analysée au regard de son effet déclencheur des gestes qui, sans elle, n'auraient pas eu lieu sans elle, et prendre garde aux effets d'aubaine, gestes qui, sans la subvention, aurait été réalisé de toute façon. Elle doit également prendre en considération les risques de verrouillage technologique, un investissement dans une solution réduisant les émissions de GES pouvant être défavorable à un investissement ultérieur dans une solution encore moins émettrice.

Enfin, les effets de bouclage, autrement dit la disponibilité des ressources nécessaires et de l'offre technique disponible (comme la main d'oeuvre) doivent être intégrés.

La Cour des comptes, dans son rapport de juillet 2024, propose de faire de cette notion un instrument central de la politique publique de décarbonation en proposant de : « privilégier des actions présentant les coûts d'abattement - c'est-à-dire le coût par tonne de CO2 évitée - les plus faibles via une montée puissance de la tarification du carbone et/ou des subventions ciblées et des réglementations proportionnées, subordonnées à des évaluations rigoureuses ».

La direction générale du trésor propose un référentiel des coûts d'abattement, le référentiel ABCDE, appliqué ici à un exemple concret :

La quatrième édition du budget vert, annexé au projet de loi de finances pour 2024, a utilisé cette méthode pour l'étude de trois dispositifs de politiques publiques de décarbonation : (i) MaPrimeRénov', (ii) le bonus écologique pour les véhicules électriques et (iii) les subventions en faveur de la décarbonation de l'industrie du plan France Relance. Cette analyse a été élargie dans la cinquième édition au projet de loi de finances pour 2025 à trois secteurs (logements, transports, industrie) et à la rénovation des logements, l'électrification des transports routiers et la décarbonation de l'industrie.

Rapporté aux feuilles de route de l'exercice pour les 50 sites les plus émetteurs de GES et les plus de 200 projets de décarbonation à horizon 2030 permettant d'atteindre une réduction de 24 millions de tonnes de CO2eq/an en activant différents leviers technologiques185(*), le résultat « à l'exception du levier électrification » est « relativement concentré autour d'une valeur moyenne de 100 €/t CO2e ».

S'agissant des projets de décarbonation de l'industrie financés dans le cadre des appels à projets IndusEE et DecarbInd du plan de relance français (France relance), ils ont présenté un coût d'abattement à horizon 20 ans de 19 €/t CO2e évitée, pris en charge par l'État à hauteur d'environ 75 % de leurs coûts complets, selon une évaluation de la direction générale des entreprises de mars 2023.

Les coûts d'abattement doivent néanmoins être utilisés avec précaution car ils ne sont pas nécessairement cohérents avec la neutralité carbone à 2050 : « améliorer l'efficacité des véhicules thermiques est ainsi une solution efficiente économiquement, mais qui ne permettra pas d'atteindre la neutralité carbone. De même, une rénovation a minima d'un logement très énergivore est efficiente du point de vue de son coût d'abattement, mais elle ne l'est plus si on intègre le fait que ce logement devra dans ce cas être rénové à nouveau d'ici 2050 » 186(*).

3. Des faiblesses préoccupantes de la trajectoire de décarbonation

a) La France dépasse largement ses budgets « carbone »

(1) Une baisse record de 5,8 % en 2023

Les émissions de GES de la France ont baissé de 5,8 % sur l'ensemble de l'année 2023, après une baisse en 2022 de 2,7 % selon le CITEPA187(*), soit-22,8 millions de tonnes (Mt) de CO2e entre 2022 et 2023, hors Utilisation des Terres, Changements d'Affectation des Terres et de la Forêts (UTCATF)188(*). Ce dernier secteur est essentiel car il est actuellement le seul qui permet de réaliser des émissions négatives grâce aux puits de carbone naturels : la biomasse (forêts, haies, agroforesterie...) et les sols (sols agricoles...).

Elles sont passées de 396 Mt CO2e en 2022 à 373 Mt CO2e en 2023, soit en dessous du niveau minimum record de 2020 (389 Mt CO2e). Ramenées au nombre d'habitants, elles passent de 5,5 tonnes CO2e/habitant à 5,2 tonnes.

Tous les grands secteurs participent à la baisse de 22,8 Mt CO2e :

- 7,7 Mt pour l'industrie de l'énergie ;

- 6,1 Mt pour l'industrie manufacturière ;

- 4,4 Mt pour les transports ;

- 3,4 Mt pour les bâtiments ;

- 1,2 Mt pour l'agriculture.

Si l'on distingue gaz par gaz, les émissions de CO2 hors UTCATF ont baissé, entre 2022 et 2023, de 6,9% ; celles de méthane (CH4) de 1,3% et celles de protoxyde d'azote (N2O) de 1,9%.

Après un plateau relatif dans les années 1990 jusqu'en 2005, une diminution irrégulière de 2006 à 2014, puis une période de lente ré-augmentation des émissions entre 2014 et 2017, les émissions de GES connaissent une dynamique de réduction plus marquée depuis 2017, sans compter l'effet temporaire du Covid (baisse de 9,2% en 2020 et rebond de 5,7% en 2021).

(2) Toutefois, un bouclage difficile des budgets carbone en raison des conflits sur l'utilisation de la biomasse

L'une des raisons du retard dans la publication de la stratégie climatique de la France est l'absence de cohérence entre les projections d'émissions de GES en France et les budgets carbone que le pays devrait respecter pour tenir ses objectifs de réduction d'émissions. Cela signifie qu'en l'état actuel des projections, la France dépasse largement ses budgets carbone.

Les services de la direction générale de l'énergie et du climat ont déjà réalisé deux simulations, baptisées Run 1 et Run 2 et s'apprêtent à relancer une troisième simulation.

Confirmant les entretiens réalisés par les rapporteurs auprès de nombreux interlocuteurs qui intègrent la biomasse dans leur mix énergétique, plusieurs secteurs sont en concurrence pour l'accès au gisement et pour le mobiliser sous forme de bois-énergie, de biogaz, ou de biocarburants. Or, la faiblesse du gisement de biomasse obligerait donc mécaniquement à accentuer les efforts de réduction d'émissions par secteur, notamment sur l'agriculture et des transports qui étaient jusqu'ici davantage préservés que le bâtiment et l'industrie.

Par ailleurs, les capacités d'absorption du carbone par les forêts, qui représentent le principal puits de carbone naturel, diminue en raison du réchauffement climatique, comme l'a souligné le Haut-conseil pour le climat dans sa lettre ouverte au Premier ministre en date du 2 avril 2024 : « L'accélération de la baisse des émissions de la France est d'autant plus nécessaire que l'état de santé actuel de nos forêts, suite aux impacts du changement climatique, limite fortement leur contribution au stockage du carbone dans la biomasse. Certains puits forestiers de métropole sont même devenus émetteurs au cours de la dernière décennie, alors que les sols agricoles émettent plus de carbone qu'ils n'en stockent ».

En décembre 2023, la Commission européenne a publié une évaluation des plans nationaux énergie-climat des 27, montrant que la France n'est pas en capacité de prendre sa part dans l'objectif européen de réduction d'émissions de GES pour 2030 ni dans celui des puits de carbone. Elle n'atteindrait en effet à ce stade qu'un objectif de - 46,4 % d'émissions par rapport à 2005, contre un objectif de - 47,5 % attendu, sur le périmètre des secteurs soumis au partage de l'effort (bâtiments, transports, agriculture, déchets). Elle ne parvient pas non plus à son objectif de - 34 Mt de CO2 grâce à des puits de carbone et n'atteint qu'à peine plus de la moitié avec - 18 Mt CO2.

b) Une trop forte empreinte carbone

La France importe massivement du carbone puisque son empreinte dans les émissions mondiales de CO2 s'élève à 1,3 % contre 1 % pour son inventaire189(*), c'est-à-dire ses émissions nationales. Ce dernier chiffre est celui qui fonde l'engagement de réduction de la France dans les engagements internationaux.

L'empreinte carbone de la France est estimée à 623 millions de tonnes CO2éq en 2022, soit 9,2 tonnes CO2e par français, selon les estimations d'octobre 2023 du Service des données et études statistiques du ministère de la Transition énergétique. Elle est 1,6 fois plus élevée que les émissions territoriales françaises hors UTCATF de la même année, soit 394 Mt CO2éq, mais inférieure à l'empreinte carbone moyenne des pays développés.

L'empreinte carbone est composée pour 78 % de CO2, 16 % de CH4 et 5 % de N2O. Par rapport à 1995, l'empreinte carbone de la France a diminué de 7 %. Les émissions intérieures se sont réduites de 33 % tandis que les émissions associées aux importations se sont accrues de 32 %.

Les émissions associées aux importations représentent un peu plus de la moitié (56 %) de l'empreinte. Elles proviennent :

- des biens et services importés et destinés à la demande finale intérieure (164 Mt CO2 eq) ;

- des matières premières ou des produits semi-finis importés et consommés par l'appareil productif intérieur (184 Mt CO2 eq).

Le reste de l'empreinte carbone (44 % en 2022) est composé d'émissions intérieures :

- 106 Mt CO2 eq émises directement par les ménages ;

- 169 Mt CO2 eq associées à la production intérieure de biens et services destinées à la demande finale française hors exportations.

Selon l'analyse de l'INSEE effectuée en juillet 2022 : « la France se distingue par une production non exportée particulièrement peu émettrice en GES du fait de la place du nucléaire dans la production d'électricité. La moitié des GES émis par la production française est exportée : cette proportion est la plus élevée parmi toutes les économies étudiées. En miroir, la part des GES importés dans l'empreinte carbone (hors émissions directes des ménages) est plus élevée qu'ailleurs, autour des deux tiers ».

En 2018, la proportion de l'empreinte carbone importée190(*) était de 46 % en Allemagne et de 52 % en France. Cet écart de 7 points reflète, d'une part, les soldes commerciaux, la France important plus qu'elle n'exporte, à l'inverse de l'Allemagne. D'autre part, la production étant sensiblement moins carbonée en France qu'en Allemagne, la part des émissions importées dans l'empreinte y est mécaniquement plus élevée. Toutefois, en niveau, les importations de GES sont plus faibles en France qu'en Allemagne (4,8 contre 6,6 téq CO2 par habitant).

c) Le retard de la France pour les énergies renouvelables

Calculée selon les règles de la directive européenne (UE) 2018/2001, dite « RED II », la part des énergies renouvelables (solaire, éolien, hydraulique, géothermie ou biomasse) dans la consommation finale brute d'énergie atteint en France 20,7 % en 2022 mais de 22,2 % en 2023, soit une progression de 12,9 points depuis 2005. Selon RTE, l'électricité renouvelable a couvert 30,9 % de l'électricité consommée sur l'année 2023.

La France a proclamé des objectifs ambitieux puisqu'elle a inscrit en 2015 dans la Loi relative à la transition énergétique pour la croissance verte un objectif de 40 % pour 2030. Elle s'est engagée avec ses partenaires européens d'atteindre même 42,5 % selon la directive RED III adoptée le 9 octobre 2023. Une nette accélération du déploiement des énergies renouvelables électriques sera indispensable pour l'atteindre. Sur la base de la consommation nationale de 503 TWh en 2030 retenue par RTE et des objectifs de la PPE et de la SNBC, il faudra augmenter la production de 75 TWh par rapport à 2020, là où la croissance de 2010 à 2020 a été seulement de 48 TWh.

Or, s'agissant de la seule filière éolienne, la France n'a déjà pas atteint les objectifs fixés dans la précédente directive de 2009, avec 19 % de renouvelables dans la consommation finale en 2020 au lieu des 23 % prévus, comme l'a pointé la Cour des comptes dans son rapport du 9 mars 2023 sur « Les soutiens à l'éolien terrestre et maritime »191(*).

Le retard de la France s'apprécie par rapport à ses voisins européens. La France se classe au 16e rang sur les 27 pays européens, proche de l'Allemagne (19 %), de l'Italie (20 %) ou encore de l'Espagne (21 %) mais loin des pays du nord, Suède, Finlande, Danemark et Lettonie qui utilisent respectivement 61 %, 45 % et 42 % de consommation d'énergie renouvelable dans leur mix énergétique.

Le solaire et l'éolien occupent encore une part marginale. Seulement 2 % de l'énergie en France est issue de l'éolien et 1 % vient du solaire. Concernant l'exploitation du vent, le Danemark est le premier pays éolien d'Europe avec 10 % de l'énergie consommée. D'autres pays réputés venteux, comme l'Irlande, le Portugal ou l'Espagne affichent des taux compris entre 6 et 8%. Pour le solaire, les pays du sud de l'Europe comme Chypre, Malte ou la Grèce occupent en toute logique les premières places du classement avec une part comprise entre 4 et 6 %.

La France intègre 4 % d'énergie hydraulique dans sa consommation, contre 17 % en Suède et 13 % en Autriche.

La biomasse et la géothermie restent à développer en France : moins de 10 % du mix énergétique proviennent de l'exploitation du bois, de résidus agricoles, de déchets renouvelables ou encore de procédés de méthanisation, alors que cette filière est particulièrement prisée de pays nordiques et de l'Est comme la Lettonie, la Finlande ou encore l'Estonie qui tirent de cette source renouvelable plus de 30 % de leur énergie consommée. La filière géothermie reste elle aussi à développer dans l'hexagone, comme dans la très grande majorité des pays européens. Elle représente 2 % de notre énergie consommée (contre 5 % en Suède) et dans ce domaine, la France se classe en 7e position européenne.

Plusieurs raisons expliquent ce retard. La principale concerne des choix historiques qui ont généré un poids important de la production nucléaire en France et en conséquence, un décalage dans le lancement des autres filières.

La loi n° 2023-175 du 10 mars 2023 sur l'accélération des énergies renouvelables, que le Sénat a fortement précisée192(*), vise à essayer de combler ce retard.

Pour Jules Nyssen, président du syndicat des énergies renouvelables193(*), entendu le 22 mai 2024, « seules les énergies renouvelables électriques seront en mesure d'apporter des électrons décarbonés additionnels pour répondre à nos besoins ». La France a la chance de disposer de territoires dans lesquels les ressources renouvelables - soleil, vent, eau, biomasse, chaleur du sous-sol, etc. - sont considérables. Les entreprises peuvent les valoriser pour participer à leur échelle à la transition énergétique, comme en témoigne le développement des installations en autoconsommation.

Enfin, parce qu'elles sont territoriales, les énergies renouvelables impliquent directement nos concitoyens en rendant visible la production d'énergie, elles contribuent à une prise de conscience citoyenne et favorisent la sobriété et les logiques circulaires. Elles placent ainsi les élus locaux au coeur de la politique énergétique.

Seul pays européen à ne pas avoir atteint les objectifs de la directive de 2018, la France devrait payer 960 M€ pour la seule année 2020, acheter des « droits statistiques » pour des sommes importantes et encourt en outre des sanctions financières. En effet, le versement du fonds Feder, soit 9,1 milliards d'euros sur la période 2021-2027, est conditionné au respect de l'objectif d'électricité renouvelable.

Constatant que notre pays n'avait toujours pas atteint les objectifs, fixés en 2009, de compter 23 % d'énergies renouvelables dans sa consommation finale d'énergie en 2020, la commissaire européenne à l'énergie, Kadri Simson, vient d'appeler, le 11 septembre 2024, la France à respecter ses engagements. En décembre 2023, la France avait soumis à la Commission européenne un projet de « Plan national intégré énergie-climat » (Pniec) fixant un objectif de 33 % de renouvelables d'ici 2030, au lieu des 44 % exigés par une directive de 2018.

La volonté d'accélération de l'Union européenne va poser à nouveau la question de l'acceptabilité sociale, notamment dans les zones d'accélération. En effet, en accordant aux communes la possibilité de s'opposer à l'intégration de leur territoire dans le périmètre des zones d'accélération, la question de la conformité du droit français à la directive 2023/2413 se pose dès l'instant où l'exercice de ce « veto » pourrait rendre plus délicate la définition des zones d'accélération et, partant, l'atteinte des objectifs de production d'énergies renouvelables.

* 167 Selon l'INSEE, l'indicateur « Intensités énergétiques finales » mesure le rapport entre la consommation d'énergie finale de la France et son produit intérieur brut (PIB). L'intensité énergétique finale d'un secteur est définie comme le ratio de la consommation énergétique finale du secteur à sa valeur ajoutée, sauf pour le résidentiel où le dénominateur est la surface totale des logements habités, et dans les transports, où l'indicateur mesure la consommation unitaire des véhicules. Cet indicateur permet de mesurer le degré d'« efficacité énergétique » de chaque secteur de l'économie française.

* 168 Modèle économique actuel, basé sur les énergies et ressources fossiles et ne prenant pas encore suffisamment les externalités négatives (impacts sur l'environnement au sens large) des activités économiques.

* 169 « Coût de l'inaction face au changement climatique en France : que sait-on ? », Document de travail, Adrien Delahais et Alice Robine, mars 2023.

* 170 « Faire de la décarbonation un levier de croissance La France face aux stratégies mondiales de décarbonation », avril 2024.

* 171 Investissement géré par des experts, qui délègue toutes les fonctions d'investissement et non financières à une société externe. Ainsi, l'investisseur accède à un portefeuille diversifié sans se soucier de la gestion opérationnelle. Cette approche permet à tous types d'investisseurs d'accéder aux fonds les plus recherchés qui sont difficilement accessibles autrement.

* 172 « Money, money, money : Stratégies de financement de la transition climatique », Sébastien Postic, I4CE, février 2024.

* 173 La Cour des comptes relève ainsi dans son rapport de juillet 2024 que : « Le cadre actuel, qui date toujours de 2019-2020, ne tient donc pas compte des textes adoptés au niveau européen dans le cadre du paquet « ajustement à l'objectif -55 % » qui vise à réduire les émissions - au niveau de l'Union européenne - de 55 % en 2030 par rapport à 1990. Or, pour respecter cet engagement, la France devra doubler son rythme de réduction des émissions sur la période 2023-2027 (-4 à -5 % par an), par rapport à celui observé pour la période 2017-2022 ».

* 174 Les budgets carbone ont été révisés à la hausse entre la SNBC 1 et la SNBC 2, contrairement aux recommandations du Haut Conseil pour le climat dans son premier rapport annuel. Ce qui signifie que le gouvernement a décidé de reporter les efforts au-delà de 2024. Les budgets alloués dans la SNBC 1 n'ont pas été respectés sur la période 2015-2018. Ils ont été dépassés de 62 millions de tonnes de CO2, selon le Haut Conseil pour le climat, soit une baisse annuelle des émissions de seulement 1,1 % par an, contre 1,9 % initialement prévu. En revanche, la France a globalement respecté la SNBC 2.

* 175 « Adapter la France aux dérèglements climatiques à l'horizon 2050 : urgence déclarée », rapport d'information n°511 du 16 mai 2019.

* 176 Le document prévoit que le régime du BTP-intempéries sera adapté afin de prendre en charge de manière pérenne les conséquences économiques des arrêts de travail liés aux canicules au sein des entreprises du bâtiment et des travaux publics. Cette mesure a été appliqué par le décret n°2024-630 du 28 juin 2024 relatif au régime particulier d'indemnisation des salariés par les entreprises du bâtiment et des travaux publics en cas d'arrêt de travail occasionné par les intempéries.

* 177 Ce rapport est élaboré par le commissariat général au développement durable (CGDD) du ministère de la Transition écologique et de la Cohésion des territoires et par la direction du Budget (DB), la direction de la Législation fiscale (DLF) et la direction générale du Trésor (DGT), rattachées au ministère de l'Économie, des Finances et de la Souveraineté industrielle et numérique (MEFSIN).

* 178 Depuis le PLF 2021, ce document se substitue au rapport intitulé « Financement de la transition écologique : les instruments économiques, fiscaux et budgétaires au service de l'environnement et du climat », issu de la fusion de trois documents budgétaires en application de l'article 206 de la loi n°2018-1317 du 28 décembre 2018 de finances pour 2019.

* 179 Une note de -1 à 3 est attribuée sur chacun des six axes environnementaux en fonction de l'impact de chaque dépense. Pour une raison de lisibilité, dans le rapport, seule une pastille de couleur désigne la nature défavorable (couleur brune, pour -1), neutre (grise, 0) ou favorable (couleur verte pour les cotations 1, 2 ou 3) de la dépense.