IV. MIEUX GÉRER L'APRÈS-INONDATION : LES PROCÉDURES D'INDEMNISATION DES CITOYENS ET LES MÉTHODES DE RECONSTRUCTION DOIVENT ÊTRE ADAPTÉES À LA RÉALITÉ DES TERRITOIRES

A. POUR UNE MEILLEURE PROTECTION DES INTÉRÊTS DES ASSURÉS

1. Les inondations survenues en 2023 et au début de l'année 2024 ont mis en exergue les difficultés rencontrées par les particuliers dans l'indemnisation de leur sinistre

Au cours de leurs travaux, les rapporteurs ont pu constater à de nombreuses reprises que les habitants sinistrés, chefs d'entreprises et élus locaux regrettent que les indemnités d'assurances arrivent trop tardivement, et craignent à terme qu'ils ne puissent plus s'assurer.

En particulier, au cours des mois qui ont suivi les inondations dans le Pas-de-Calais, des critiques ont été formulées envers les compagnies d'assurance, qui ont été accusées de ne pas « jouer le jeu ». Le 2 avril 2024, lors d'une conférence de presse, le Président de la région Hauts-de-France, Xavier Bertrand, a ainsi nommé huit compagnies d'assurance qui n'auraient pas proposé d'indemnisation aux sinistrés.

D'après les informations transmises aux rapporteurs, les cas visés par le Président de région concernaient treize dossiers signalés156(*), et des solutions ont été apportées aux difficultés évoquées. À la date de mai 2024, « La situation évoquée est considérée comme réglée pour la majorité des cas ou en cours de règlement avec des explications justifiées sur les délais pour les autres cas. »157(*) Plus généralement, à la date du 15 avril dernier, France Assureurs estime que 466 dossiers assurantiels sont parvenus à la fédération, et plus de 80 % sont considérés comme réglés.

Il n'en reste pas moins manifeste que l'assurance demeure un point de tension dans la gestion de l'après-crise, et il n'est pas exagéré de dire que les compagnies d'assurance font face à une crise de confiance. Les rapporteurs ont donc souhaité, au cours de leurs travaux, faire le point sur l'indemnisation des inondations, l'expertise, et le risque de non-assurance.

En France, l'assurance des inondations est prise en charge dans le cadre du régime d'indemnisation des catastrophes naturelles (régime CatNat). Ce régime « public-privé » est un pilier de la solidarité nationale face aux catastrophes naturelles, et depuis sa création en 1982, ce régime d'assurance « public-privé » a fait ses preuves. Le taux de couverture des risques naturels est élevé (supérieur à 97 % en France métropolitaine), et la garantie illimitée de l'État n'a été mobilisée qu'une seule fois, en 2000 sur l'exercice 1999, en raison des tempêtes Lothar et Martin. Une réflexion est d'ailleurs actuellement en cours en Allemagne pour mettre en place une garantie obligatoire, sur le modèle de ce qui existe en France.158(*)

Le régime d'indemnisation des catastrophes

naturelles,

dit « régime CatNat »

Lorsque l'état de catastrophe naturelle a été déclaré par arrêté, les assureurs sont tenus d'assurer les victimes, au titre de la « garantie CatNat » obligatoire dans tout contrat garantissant les dommages aux biens, et en particulier dans l'assurance multirisque habitation (MRH). La reconnaissance de l'état de catastrophe naturelle doit être demandé par la commune, dans un délai de 24 mois après l'événement.

Dans le même temps, les assurances peuvent souscrire à une offre de réassurance de la Caisse centrale de réassurance (CCR), qui est une société anonyme intégralement détenue par l'État, et qui bénéficie d'une garantie illimitée de sa part. Le schéma de réassurance proposé par la CCR se compose d'une couverture proportionnelle en quote part de 50 % et d'une couverture non proportionnelle sur rétention.

Ces deux versants, une couverture obligatoire par les assureurs privés et une possibilité de réassurance garantie par l'État, constitue le régime d'indemnisation des catastrophes naturelles, dit « régime CatNat ».

Le régime est financé par une cotisation additionnelle assise sur la prime des contrats d'assurance, la « surprime CatNat », dont le taux passera de 12 % à 20 % au 1er janvier 2025.

Le régime CatNat n'a vocation qu'à couvrir des risques naturels « inassurables » par le seul secteur privé. Il intègre notamment les inondations, les séismes, les cyclones (outre-mer) ainsi que le risque retrait gonflement des argiles (RGA). En revanche, il n'inclut pas les risques incendies, tempêtes, grêle et neige, car ils sont déjà couverts par des contrats d'assurance ordinaires.

Source : mission conjointe de contrôle

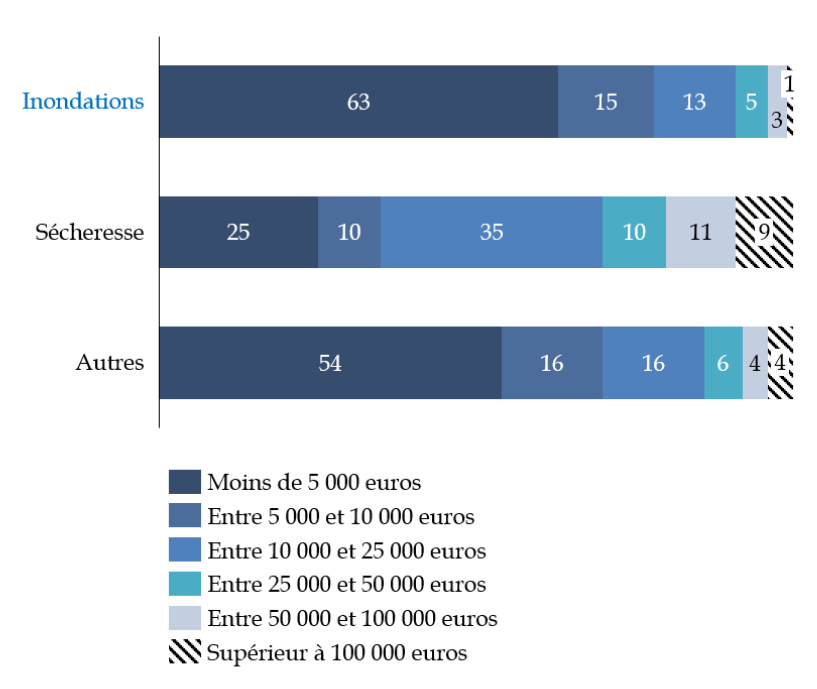

Historiquement, les inondations « submersions marines incluses » sont le principal risque pris en charge par le régime CatNat. Sur la période 1982-2022, les inondations représentent 50 % de la sinistralité, la sécheresse 42 %, et les autres périls 8 % (ce qui inclut les vents cycloniques et séismes).

Sur la période récente, les inondations ont perdu leur « première place », au profit du risque retrait-gonflement des argiles. Ainsi, sur 2013-2022, la sécheresse arrive en première position avec 52 % de la sinistralité, les inondations 32 % et les autres périls 16 %. Lorsque l'on considère les sinistres par tranche de coût, les inondations sont représentées pour une grande majorité par des sinistres d'un montant inférieur à 5 000 euros.

Répartition des sinistres par tranche de

coût au sein

du régime CatNat sur la période

2010-2022

(en %)

Source : mission conjointe de contrôle,

d'après les données

de la Caisse centrale de

réassurance

La sinistralité inondations est donc caractérisée par des dossiers aux montants relativement peu élevés en moyenne, mais dont le nombre est très élevés. Toutefois, contrairement au risque sécheresse, la reconnaissance d'état de catastrophe naturelle pour les communes sinistrées fait l'objet de peu de contestations. Le taux de réponse favorable aux demandes de reconnaissance d'état de catastrophe naturelle dans les Hauts-de-France à la suite des inondations de fin 2023 et début 2024 était ainsi de 99,6 %.

Le régime CatNat ne permet cependant pas, en tant que tel, de répondre à toutes les problématiques assurantielles. La couverture des risques reste en définitive assurée par le secteur privé. Or, malgré la garantie d'une réassurance publique par la CCR, le secteur des catastrophes naturelles n'est pas toujours compétitif pour les compagnies d'assurances, qui peuvent privilégier se positionner sur des secteurs plus rentables. Le risque existe donc d'un désengagement à terme des compagnies d'assurance de la prise en charge des inondations, comme c'est le cas en outre-mer159(*).

En outre, le montant de l'indemnisation reste déterminé par les compagnies d'assurance, à partir des expertises menées. Même si l'état de catastrophe naturelle est reconnu sur le territoire d'une commune, il n'est pas garanti que l'expertise considère que les dommages soient liés à l'événement. Il faut néanmoins relever que cette problématique se pose surtout pour le phénomène de retrait-gonflement des argiles, et moins pour les inondations et submersions marines, pour lesquelles le lien de causalité est plus simple à établir.

Les assureurs, en accord avec la Caisse centrale de réassurance, ont annoncé le 8 janvier 2024 plusieurs mesures exceptionnelles en faveur des personnes doublement sinistrées à la suite des inondations de novembre 2023 et de janvier 2024 :

- tout mettre en oeuvre pour faciliter les démarches des assurés répondre le plus rapidement à leurs besoins ;

- simplifier les procédures d'expertise pour les sinistrés ayant subi à la suite le même type de dommage ;

- ne pas faire supporter aux sinistrés deux fois la franchise prévue dans le cadre du régime CatNat. Le ministre de l'économie et des finances avait également annoncé qu'« Il ne serait évidemment pas acceptable qu'un habitant inondé deux fois en deux mois, et qui n'aurait même pas pu bénéficier du lancement de travaux de rénovation, se voit doubler sa franchise. J'ai donc fait le point avec les assureurs. [...] [Ils] s'engagent à ce qu'il n'y ait pas de franchise demandée deux fois aux particuliers »160(*).

Pour formuler cette demande, le ministre s'était d'ailleurs appuyé sur un « guide d'indemnisation » des assureurs, qui n'a en lui-même pas de valeur légale. Cette situation est fragile juridiquement, et pour cette raison, le sénateur Christine Lavarde avait recommandé dans son rapport sur le régime CatNat d'inscrire dans la loi le principe selon lequel la franchise ne devrait pas être payée par les personnes ayant subi deux fois le même sinistre sur une période courte. Cette recommandation se retrouve dans la proposition de loi qu'elle a déposée le 21 mai 2024161(*).

Niveau de la franchise par type de bien pour le risque inondations

|

Type de bien |

Niveau de la franchise |

Référence (code des assurances) |

|

Bien à usage d'habitation |

380 euros |

A. 125-6 |

|

Véhicule terrestre à moteur (VTM) |

380 euros |

A. 125-6-1 |

|

Bien à usage professionnel autre que VTM |

10 % du montant des dommages matériels directs avec franchise plancher de 1 140 euros. Franchise plafond de 10 000 euros pour les entreprises dont la surface est inférieure à 300 m2, réduction possible en cas de mesures de prévention pour les autres. |

A. 125-6-2 et A. 125-6-3 |

|

Autres biens (dont ceux des collectivités et de leurs groupements) |

Valeur la plus élevée entre : - 10 % du montant des dommages matériels directs (avec franchise plancher de 1 140 euros) ; - le montant de la franchise le plus élevé figurant au contrat pour les garanties couvrant les biens ; - le montant déterminé par arrêté selon la nature du phénomène. |

A. 125-6-4 |

|

Perte d'exploitation |

Franchise plancher de 1 140 euros |

A. 125-6-5 |

Source : mission conjointe de contrôle, d'après le code des assurances

En tout état de cause, ces engagements n'ont pas suffi à lever toutes les controverses sur l'indemnisation des sinistrés. En particulier, l'application effective de l'engagement de ne pas faire payer de double franchise a été mise en doute. Interrogée à ce sujet, la direction générale du Trésor a indiqué aux rapporteurs que l'engagement a bien été pris, mais que le champ de l'exonération de la double-franchise a parfois fait l'objet de confusions :

- les bâtiments qui ont été reconstruits entre temps ne sont pas couverts par cet engagement ;

- il ne couvre pas non plus le cas où des franchises différentes s'appliquent simultanément lorsque plusieurs catégories de biens (automobile et habitation par exemple) sont touchées.

En outre, France Assureurs relève qu'« il se peut que certains assureurs aient indiqué qu'il y aurait une double franchise les premiers jours de janvier, avant l'annonce de ces mesures exceptionnelles »162(*).

Il apparaît que ces difficultés ont été réglées depuis, mais celles-ci illustrent une nouvelle fois les fragilités du système indemnitaire actuel. Le régime CatNat ne peut reposer en définitive que sur la confiance entre les assurés et les compagnies d'assurance. Si cette confiance n'existe plus, alors les engagements pris par les assureurs risques d'être inaudibles.

Il convient donc de garantir qu'il y ait un véritable équilibre entre l'assureur et l'assuré. Or, cet équilibre n'est aujourd'hui pas satisfaisant en ce qui concerne le risque inondations. Les sinistrés se sentent encore trop souvent démunis face à la durée excessive des expertises, et sont parfois exposés à l'incapacité de renégocier leurs contrats d'assurance, par crainte de perdre leur couverture assurantielle.

2. Le rapport entre les assurés et les assureurs doit être rééquilibré

a) Il est nécessaire de travailler à la réduction des délais d'expertise en assurantiel

Pour les risques inondations et submersions marines, les critiques relatives à la procédure indemnitaire portent principalement sur le délai d'indemnisation, plus encore que sur la reconnaissance du sinistre ou le montant de l'indemnité. Le processus indemnitaire peut en effet prendre des mois, voire des années pour les cas les plus complexes, alors que les personnes sinistrées ont un besoin urgent de toucher ces fonds. Il arrive également que les personnes perçoivent une première indemnité, mais d'un montant très faible par rapport aux besoins, et que le restant de l'indemnité ne soit versé que très tardivement, après la fin de l'ensemble du processus d'expertise.

Le problème ne doit pas être sous-estimé. Cette situation peut plonger les personnes dans une détresse profonde, et l'image des compagnies d'assurance en pâtit nécessairement.

L'article 6 de la loi n° 2021-1837 du 28 décembre 2021 relative à l'indemnisation des catastrophes naturelles, dite « loi Baudu », prévoit déjà que dès lors que l'assuré accepte une proposition, la compagnie d'assurance doit verser l'indemnité dans un délai de 21 jours. La longueur des délais d'indemnisation s'explique donc surtout par la durée des expertises d'assurance.

Des critiques sur la longueur des expertises sont très souvent revenues. Lors de leurs déplacements dans le Pas-de-Calais comme dans les Alpes du Sud, les rapporteurs ont directement constaté que des personnes sinistrées, en particulier des professionnels, sont encore dans l'attente du versement de leur indemnité. La durée des expertises peut contribuer à entretenir la perte de confiance envers les compagnies d'assurance. Le ministre de l'économie, des finances et de la souveraineté industrielle et numérique, Bruno Le Maire, avait ainsi déclaré le 20 novembre 2023, à la suite des premières inondations dans le Pas-de-Calais : « Il faut que les experts viennent rapidement et qu'ils ne pinaillent pas, avec une avance, pas une aumône ! »163(*).

En ce qui concerne les inondations, le retard provient rarement de la contestation des expertises. Les témoignages reçus par les rapporteurs en audition et en déplacement remettaient rarement en cause la probité des experts d'assurance. La direction générale du Trésor confirme ainsi que « L'expertise d'assurance en matière d'inondation ne constitue pas, à notre connaissance, un enjeu de contentieux majeur (par comparaison à d'autres aléas), principalement parce que la détermination de la corrélation entre les dommages et l'évènement est relativement simple à établir dans une majorité de situations. »164(*) De même, la Caisse centrale de réassurance a indiqué que : « Les retours de certaines mutuelles semblent indiquer que le nombre de cas problématiques est très limité. »165(*)

La problématique de l'indépendance des experts n'est donc pas aussi prégnante pour les inondations que pour le risque retrait-gonflement des argiles. En outre, une partie des litiges peuvent désormais être réglés en amont par le médiateur des assurances, que les collectivités territoriales ont la possibilité de saisir depuis l'année dernière. Il faut néanmoins nuancer ce constat, en rappelant que les montants des sinistres dus aux inondations sont en moyenne bien inférieurs à ceux de la sécheresse. Les personnes sinistrées peuvent donc être découragées de demander une contre-expertise : ce qu'ils pourraient gagner financièrement n'est pas suffisant au regard des inconvénients générés par un allongement des délais.

Les représentants des experts (Fédération des sociétés d'expertise), conscients par ailleurs de la situation, ont formulé plusieurs propositions pour revaloriser la profession et renforcer les garanties d'indépendance, comme l'interdiction des liens capitalistiques entre la société d'experts et l'assureur ou de la rémunération en fonction du résultat.

En réalité, la très forte mobilisation des experts lors des événements exceptionnels explique ces délais. En audition, la direction générale du Trésor a affirmé que durant les périodes de crise, « on se retrouve avec des situations où il n'y a pas assez d'experts. » À ce titre, les représentants des experts soutiennent également la reconnaissance du parcours de formation, qui serait sanctionné par un « label » à destination des experts. Une reconnaissance officielle de la formation des experts en assurance « CatNat » pourrait en effet dynamiser la filière de recrutement.

Une autre voie pour réduire les délais d'expertises est d'encadrer le contenu du rapport technique, afin de normaliser les pratiques et de favoriser la confiance des assurés. Un décret sur le sujet était en préparation pour le retrait-gonflement des argiles166(*), et il serait opportun de mener une réflexion similaire pour le risque inondations. Dans le même temps, il convient de rester vigilant à ce que ce nouvel encadrement ne conduise pas, au contraire, à un allongement de la procédure. Ce sujet devra donc être travaillé en étroite collaboration avec les représentants des sociétés d'expertise ainsi que les associations de personnes sinistrées.

b) La compétence du Bureau central de tarification doit être élargie à la renégociation des contrats d'assurance

Au-delà de la question de l'indemnisation, les personnes sinistrées expriment souvent la crainte de ne plus, à terme, parvenir à s'assurer. Cette inquiétude peut étonner, alors que le régime CatNat prévoit normalement une garantie obligatoire, mais il faut rappeler que, bien que les compagnies d'assurance ne puissent pas refuser d'assurer les catastrophes naturelles dans le cadre d'un contrat multirisque habitation (MRH), elles peuvent refuser d'assurer le bien dans son ensemble.

Pour éviter que le refus d'assurance devienne une manière de contourner le régime CatNat, des garde-fous ont été mis en place. Ainsi, si le refus est motivé par l'exposition au risque de catastrophe naturelle, la personne qui s'est vue opposer le refus peut saisir le Bureau central de tarification (BCT), qui peut alors imposer à la compagnie d'assurance la souscription du contrat demandé.

Le Bureau central de tarification

Le bureau central de tarification (BCT) est une

autorité administrative créée par

la loi

n° 58 208 du 27 février 1958, qui est

chargée de faire respecter les diverses obligations d'assurance.

Lorsqu'un assuré s'est vu refuser par une entreprise d'assurance la souscription d'un des contrats qui ouvrent droit à la garantie « CatNat » en raison de l'importance du risque de catastrophes naturelles auquel il est soumis, il peut saisir le BCT, qui impose alors à l'entreprise d'assurance concernée la souscription du contrat demandé.

Toutefois, lorsque le risque présente une importance ou des caractéristiques particulières, le bureau central de tarification peut demander à l'assuré de lui présenter, dans les mêmes conditions, un ou plusieurs autres assureurs afin de répartir le risque entre eux.

Source : mission conjointe de contrôle, à partir du code des assurances

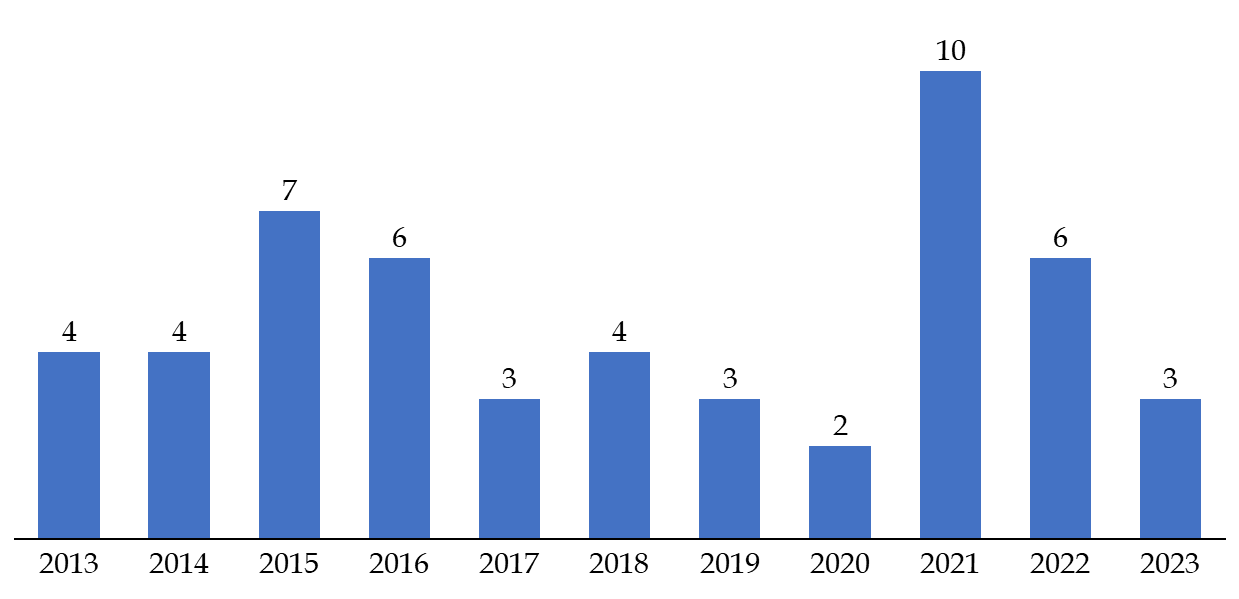

À l'heure actuelle, le Bureau central de tarification est toutefois très peu saisi en ce qui concerne les catastrophes naturelles. En 2023, alors que 127 saisines ont eu lieu en matière d'assurance habitation, seules 3 ont concerné sa compétence relative aux catastrophes naturelles, dont 2 sur le risque « inondations ». Cette tendance est relativement stable : depuis 1995, la section « catastrophes naturelles » du BCT a pris en moyenne 4,6 décisions par an.

Évolution

du nombre de décisions du BCT sur le risque

« CatNat »

entre 2013 et 2023

Source : mission conjointe de contrôle

Ces chiffres tendent à montrer que la problématique du refus d'assurance en raison de l'exposition aux inondations n'est pas majeure, du moins en France métropolitaine, ce que confirme la Caisse centrale de réassurance : « Jusqu'à présent, nous n'avons pas observé de problèmes de non-assurance ou de refus d'assurance en métropole. »167(*)

Cependant, il peut être difficile pour le

requérant de présenter une preuve que le refus d'assurance est

justifié par le risque d'exposition aux catastrophes naturelles, la

compagnie d'assurance pouvant ne pas donner cette motivation de manière

explicite. Une partie de la forte progression des saisines du BCT

« habitation » pourrait ainsi provenir, de manière

déguisée, de l'exposition aux catastrophes naturelles. En effet,

le nombre de saisines du BCT « habitation » a connu une

hausse constante depuis 2018,

passant de 34 à

127 en 2023.

Toujours est-il que, même s'il n'est pas encore présent, le risque de voir progresser la non-assurance en raison des inondations est bien réel168(*). Or, la diminution de la couverture assurantielle serait dramatique : en Allemagne, moins de la moitié des ménages sont assurés contre les risques naturels, ce qui a conduit à de nombreux refus d'indemnisation à la suite des inondations de juillet 2021.

Pour cette raison, le sénateur Christine Lavarde, dans son rapport sur le régime d'indemnisation des catastrophes naturelles, a préconisé la mise en place d'une présomption de refus pour motif d'exposition aux catastrophes naturelles dans les zones qui présentent le plus de risques. Cette disposition figure à l'article 3 de la proposition de loi qu'elle a déposée le 21 mai 2024.

L'administration reconnaît par ailleurs que le risque est réel, et que des réflexions sont actuellement en cours à ce sujet : « La problématique du désengagement d'assureurs de certaines zones très exposées est identifiée par les pouvoirs publics et fait l'objet de travaux en cours suite à la présentation, en avril 2024, aux ministres Bruno Le Maire et Christophe Béchu d'un rapport sur l'assurabilité des risques climatiques. »169(*)

Les données disponibles à ce sujet sont cependant lacunaires. La direction générale du Trésor a ainsi affirmé devant les rapporteurs qu'elle disposait de peu d'informations directes sur le marché de l'assurance des catastrophes naturelles : « Il n'existe pas à ce jour de suivi dynamique de l'offre assurantielle par zones, ces données étant collectées via des enquêtes de France Assureurs ou par sondages INSEE (notamment les enquêtes budget des ménages, réalisées en moyenne tous les six ans). »170(*)

Par conséquent, la Caisse centrale de réassurance préconise la mise en place d'un « taux de pénétration de l'assurance »171(*), et la direction générale du Trésor a indiqué que des réflexions étaient en cours sur la mise en place d'un « observatoire de l'assurance des risques climatiques » afin de renforcer la connaissance et le suivi de la couverture assurantielle des catastrophes naturelles en France.

À ce titre, se focaliser uniquement sur le problème de la non-assurance peut conduire à masquer un problème proche, mais distinct, qui est l'impossibilité pour les personnes ayant subi un sinistre de renégocier leur contrat. En effet, les rapporteurs ont reçu, notamment au cours de leurs déplacements, les témoignages de personnes sinistrées qui étaient bel et bien assurées, mais qui ne parvenaient pas à renégocier leurs contrats d'assurance, ou qui craignaient de le faire.

La réalisation du sinistre les a placés dans une position délicate vis-à-vis de leur assureur : ces personnes savent qu'au regard de leur exposition aux risques, il serait difficile pour elles de retrouver un nouveau contrat d'assurance s'ils rompaient le contrat actuel. Certes, la saisine du BCT est une option, mais le temps que la procédure aboutisse, les assurés risqueraient de se trouver sans contrat d'assurance, et donc potentiellement en grande difficulté. Ils préfèrent donc maintenir le contrat dans les conditions actuelles, même si ses clauses se révélaient particulièrement désavantageuses pour eux.

Dans de nombreux cas, la renégociation des contrats d'assurance existants est aussi cruciale que la conclusion de nouveaux contrats. Elle permet d'adapter la couverture assurantielle au plus près des besoins des assurés. L'impossibilité, dans la pratique, de les renégocier révèle un véritable dysfonctionnement du marché de l'assurance face aux catastrophes naturelles, qui est moins visible que la non-assurance, mais qui doit être traité avec le même sérieux et avec le même impératif d'urgence.

Il serait dès lors pertinent d'étendre la compétence du Bureau central de tarification à la renégociation des contrats d'assurance. Il pourrait constater si un contrat existant est manifestement déséquilibré, et il pourrait imposer la signature d'un nouveau contrat, en laissant plus ou moins de marges de négociation selon les situations.

La compétence du BCT serait donc proche de celle qu'elle a actuellement. La principale différence est qu'il ne serait pas nécessaire pour la personne saisissant l'autorité de rompre le contrat au préalable. Cette souplesse nouvelle dans la procédure n'est pas un détail. Elle permettrait à l'assuré qui estime que son contrat n'est plus adapté de le rééquilibrer sans crainte de plus être assuré.

Un risque possible est que le BCT soit saisi pour chaque renégociation de contrat, alors que son rôle devrait être limité aux situations les plus graves. Le faible nombre de saisines pour les catastrophes naturelles rend toutefois cette hypothèse improbable. De plus, si le nombre de demandes adressé au BCT devait très fortement augmenter, il serait alors envisageable d'instaurer une obligation de saisine préalable du médiateur de l'assurance, de sorte à favoriser le règlement des dossiers à l'amiable. En tout état de cause, une telle disposition permettrait de tendre davantage à un équilibre dans les relations entre les assurés et les compagnies d'assurance.

Recommandation n° 18 : Étendre la compétence du Bureau central de tarification à la renégociation des contrats d'assurance.

* 156 Information transmise par la direction générale du Trésor, à partir des remontées de France Assureurs.

* 157 Source : réponses de la direction générale du Trésor au questionnaire écrit des rapporteurs.

* 158 « Catastrophes naturelles : en Allemagne, le débat sur une assurance obligatoire avance », Nathalie Steiwer, Les Echos, 6 avril 2023.

* 159 En 2017, le taux de souscription à l'assurance multirisques habitations (MRH) était de 68 % à la Réunion, de 62 % en Martinique de 59 % en Guadeloupe, de 49 % en Guyane et de seulement 6 % à Mayotte. Ces chiffres, cités par la direction générale du Trésor dans sa contribution écrite, sont tirés de l'enquête « Budget de famille de l'INSEE », qui est la dernière étude disponible sur le sujet. Pour rappel, la Nouvelle-Calédonie et la Polynésie française se trouvent hors du champ d'application du régime CatNat.

* 160 Bruno Le Maire, ministre de l'économie et des finances, cité dans l'article « Inondations dans le Pas-de-Calais : les assureurs n'appliqueront pas deux fois la franchise aux sinistrés », Sébastien Acedo, L'argus de l'assurance, 7 janvier 2024.

* 161 Article 2 de la proposition de loi de Christine Lavarde visant à assurer l'équilibre du régime d'indemnisation des catastrophes naturelles déposée au Sénat le 21 mai 2024.

* 162 Source : réponses de France Assureurs au questionnaire écrit des rapporteurs.

* 163 Bruno Le Maire, cité dans l'article « Inondations dans le Pas-de-Calais : Bruno le Maire met les assureurs sous pression », Géraldine Dauvargne, L'argus de l'assurance, 20 novembre 2023.

* 164 Source : réponses de la direction générale du Trésor au questionnaire écrit des rapporteurs.

* 165 Source : réponses de la Caisse centrale de réassurance au questionnaire écrit des rapporteurs.

* 166 Le décret est prévu à l'article n°2023-78 du 8 février 2023 relative à la pris en en charge des conséquences des désordres causés par le phénomène naturel de mouvements de terrain différentiels consécutifs à la sécheresse et à la réhydrations des sols. L'habilitation du Parlement était limitée au retrait-gonflement des argiles, donc ce décret en particulier ne pourra traiter que de ce risque.

* 167 Source : réponses de la Caisse centrale de réassurance au questionnaire écrit des rapporteurs.

* 168 Les collectivités territoriales rencontrent également des difficultés sérieuses pour s'assurer. Ce sujet n'a pas été traité dans le cadre de la présente mission conjointe de contrôle, dans la mesure où il fait l'objet d'une mission d'information menée par Jean-François Husson, le rapporteur général de la commission des finances : rapport d'information fait au nom de la commission des finances par la mission d'information sur les problèmes assurantiels des collectivités territoriale, 27 mars 2024.

* 169 Source : réponses de la direction générale du Trésor au questionnaire écrit des rapporteurs.

* 170 Source : réponses de la direction générale du Trésor au questionnaire écrit des rapporteurs.

* 171 Source : réponses de la Caisse centrale de réassurance au questionnaire écrit des rapporteurs.