B. RENDRE LES TERRITOIRES PLUS RÉSILIENTS FACE AU RISQUE INONDATIONS, DANS UN CONTEXTE DE CHANGEMENT CLIMATIQUE

1. Accompagner les collectivités territoriales dans la conception de politiques de prévention des inondations décloisonnées et adaptées à chaque territoire

a) Renforcer le soutien de l'État en faveur d'une meilleure connaissance du risque inondations dans les territoires, intégrant les effets potentiels du changement climatique

Les collectivités territoriales, qui sont en première ligne pour la prévention et la gestion des inondations, expriment le besoin d'un soutien renforcé de la part de l'État pour mener à bien ces missions. Soulignant les difficultés rencontrées par les collectivités territoriales dans ce domaine, notamment s'agissant de la mise en oeuvre de la compétence Gemapi, Intercommunalités de France indique que nombre d'intercommunalités « regrettent que les services de l'État se centrent sur les procédures et soient de moins en moins dans une posture d'accompagnement de projet » vis-à-vis des collectivités.

Selon les rapporteurs, cet accompagnement est particulièrement central pour améliorer la connaissance des risques inondation sur chaque territoire. Ainsi que l'a rappelé la DGPR entendue par les rapporteurs, en matière d'inondations comme s'agissant des autres risques naturels, « la bonne connaissance de l'aléa constitue l'un des piliers de la politique publique de prévention des risques ».

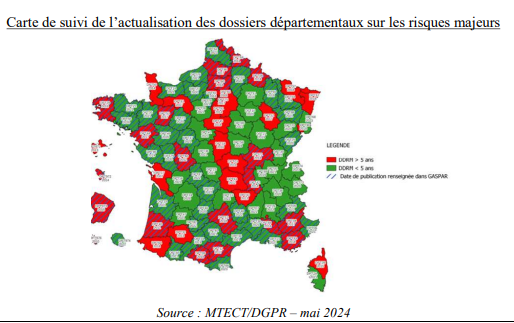

S'agissant du niveau d'information des collectivités territoriales sur les risques inondations présents sur leur territoire, des progrès sont intervenus au cours de la période récente. À titre d'exemple, l'amélioration du taux de mise à jour des dossiers départementaux sur les risques majeurs (DDRM), qui constitue un vecteur essentiel de l'information fournie par l'État aux collectivités territoriales sur les risques majeurs, constitue une avancée. Le taux de DDRM de plus de 5 ans est ainsi passé de 50,5 % en 2019 à 30,7 % en 2023, selon la DGPR.

Carte de suivi de l'actualisation des DDRM

Source : MTE/DGPR - mai 2024

D'autres outils existent, comme le portail Géorisques (cf. infra) qui rassemble des informations permettant d'appréhender le risque inondations à une adresse donnée du territoire à travers divers outils (DDRM, atlas des zones inondables et historique des reconnaissances de l'état de catastrophe naturelle notamment). Néanmoins, dans un rapport d'information106(*) de 2024 sur le régime d'indemnisation des catastrophes naturelles, le sénateur Christine Lavarde a souligné certaines limites de ce portail et mis en avant des pistes d'amélioration, assorties de garde-fous pour éviter certains effets de bord.

Extraits du rapport d'information sénatorial n° 603 (2023-2024) de Christine Lavarde du 15 mai 2024 (pages 55 à 57)

« Géorisques est un portail qui propose notamment un outil de cartographies de l'exposition des territoires à un certain nombre d'aléas naturels ou technologiques. Dans un premier temps davantage tourné vers les experts, les évolutions du portail ont récemment conduit à mieux prendre en compte les besoins des particuliers et des collectivités territoriales, acteurs majeurs de la prévention des risques. Si la montée en puissance de l'outil ces dernières années est indiscutable et doit être saluée, il ne remplit encore que partiellement son office et souffre encore de certaines limites.

En premier lieu, il est important de préciser que Géorisques n'est pas constitué de cartes de « risques » à proprement parler mais de cartes « d'aléas ». Les deux notions doivent être distinguées. L'aléa revient à estimer la probabilité qu'un évènement survienne sur un territoire tandis que le risque, concept plus complexe, combine la notion d'aléa avec celle de vulnérabilité, le cas échéant sur des granularités très fines, pour estimer la probabilité des dommages susceptibles d'être causés par la survenance de l'évènement.

Pour certains aléas, la précision et la granularité de certaines données disponibles pourraient être affinées. [...]

Une des principales limites des cartographies intégrées dans le portail Géorisques est qu'elles ne présentent qu'une photographie à un instant donné de l'exposition aux aléas. Par définition, elles n'intègrent pas les évolutions futures prévisibles de cette exposition, en particulier celles qui résulteront des conséquences du réchauffement climatique.

Géorisques se trouve également concurrencé par des plateformes en accès libre conçues par des compagnies d'assurance, certaines d'entre elles s'affichant d'ailleurs ouvertement sur leur site internet comme une « alternative à Géorisques ». Pour constituer ces outils, les assurances utilisent les données publiques mises à disposition sur la plateforme Géorisques en les complétant de leurs propres données, notamment de sinistralités. Pour cette raison, les cartographies d'aléas des assureurs peuvent sensiblement différer de celles qui figurent sur la plateforme « Géorisques ». Ce phénomène est source d'illisibilité et facteur d'incompréhension.

Le rapport « Langreney » a cependant récemment souligné les nombreuses limites des systèmes de modélisation actuellement utilisés par les assureurs et les réassureurs. La plupart des modèles d'aléas actuels relèvent ainsi d'une approche dite « à l'expérience » ou « fréquentiste » en ce sens qu'elle prend pour base un historique d'évènements qu'elle analyse selon les lois de probabilité. Si ces méthodes ont pour avantage leur simplicité, à l'instar des cartographies d'aléa intégrées dans Géorisques, elles ne permettent pas de prendre en compte des paramètres d'évolution à long terme de l'exposition tels que le changement climatique.

Compte tenu du principe de mutualisation du régime et du coût de ce type de dispositifs, les outils de modélisation poussés et à maille fine en matière de catastrophe naturelle ont longtemps été l'apanage de la seule CCR. Aujourd'hui, compte tenu des enjeux financiers de plus en plus significatifs associés aux risques couverts par le régime Catnat, davantage d'assureurs investissent dans ce type d'outils à des fins de segmentation géographique de leurs offres. Le rapport « Langrenay » qui document le développement de ce phénomène souligne son caractère « toxique à long terme pour l'universalité du régime ».

Plusieurs évolutions des cartographies publiques mises à disposition sur la plateforme Géorisques pourraient être envisagées pour les affiner. Le passage à une granularité plus fine, la transition progressive de cartographies d'aléas vers des cartographies des risques en intégrant des données relatives à la vulnérabilité ou encore l'intégration des projections résultant des conséquences liées au réchauffement climatique sont autant de pistes qui devront être poursuivies. Un autre sujet est celui de l'intégration des données de sinistralité dont disposent les assureurs. Ces données relèvent du secret des affaires et sont précieusement conservées par chaque compagnie mais la CCR dispose de données agrégées qui, après anonymisation, pourraient le cas échéant venir compléter les données mises à disposition sur la plateforme Géorisques.

Cependant, si ces évolutions peuvent paraître séduisantes au premier abord, le rapporteur tient à souligner à quel point elles doivent être conduites avec une extrême précaution du fait des effets de bords sensibles qu'elles sont susceptibles de provoquer.

Le premier de ces effets de bord tient au fait que des cartographies toujours plus précises pourraient être utilisées par les compagnies d'assurance pour développer plus avant des stratégies de segmentation géographique qui pourraient à terme remettre en cause les principes de solidarité et de mutualisation du régime CatNat.

La direction générale du Trésor a notamment alerté le rapporteur sur les risques pour le régime CatNat qui pourraient être associés à un accès libéralisé de l'ensemble des données de sinistralité, en particulier s'agissant de l'entrée sur le marché français de nouvelles compagnies d'assurance : « Nous alertons sur les risques de cette approche concernant le régime CatNat, dans la mesure où la mise à disposition publique de données d'exposition et de sinistralité climatique est de nature à renforcer la possibilité que de nouveaux entrants sur le marché assurantiel français exploitent ces données dans des logiques de segmentation très fine et de sélection des risques, au détriment de l'objectif de préserver une large de mutualisation et une solidarité nationale entre assurés, qui sous-tend le régime d'indemnisation des catastrophes naturelles ». À ce titre, les négociations européennes en cours au sujet du projet de règlement visant à fixer un nouveau cadre d'accès aux données financières (FIDA pour Framework for Financial Data Access) présentent un risque significatif pour la pérennité du régime français.

Le deuxième effet de bord qui résulterait de cartographies beaucoup plus fines serait le risque de décote sensible de certains territoires et la perte de valeur significative de certains biens.

En raison de ces deux conséquences prévisibles, le rapporteur considère que l'effort nécessaire d'amélioration, d'accessibilité et de consolidation des données relatives à l'exposition aux risques naturels doit être couplé à des garde-fous à l'égard des compagnies d'assurance essentiellement et à des mesures d'accompagnement notamment destinées aux particuliers concernés. »

Par ailleurs, des élus locaux ayant pris part à la consultation en ligne organisée par la mission de contrôle conjointe pointent du doigt certaines lacunes, notamment s'agissant de l'atlas des zones inondables (AZI) qui ne couvre pas l'ensemble du territoire. Un participant a par exemple indiqué : « il est important que les services de l'État puissent communiquer à minima l'ensemble des cartographies des plus hautes eaux connues sur un bassin et notamment les AZI pour les petits cours d'eau non surveillés. Nous avons pu faire face à la réticence des services de l'État (DDT) pour nous communiquer ces données qui peuvent servir à repérer les habitations à risque et affiner la réponse de gestion de crise (personnes à prévenir en priorité, susceptibles d'être évacuées et mises à l'abri). »

Les outils de modélisation des aléas inondation gagneraient à être davantage développés au niveau local comme appuis à la définition de politiques de prévention efficaces, en prenant en compte les effets attendus du changement climatique sur le risque inondations.

Le Comité de bassin Rhône-Méditerranée-Corse indique ainsi que si la prévention des inondations devra toujours intégrer une base historique en référence à des crues de périodes de retour de 20 ans, 50 ans ou 100 ans, une approche plus prospective est désormais nécessaire.

La DGPR souligne que les travaux de modélisation des aléas sont en progrès permanent et visent actuellement à s'appuyer sur la trajectoire de référence d'adaptation au changement climatique (TRACC) pour intégrer le changement climatique et la nécessaire adaptation qui en découle pour les territoires. Ces efforts sont à accentuer, en veillant à prendre en compte la spécificité des territoires.

Cet enjeu est particulièrement sensible dans les outre-mer : selon le rapport public annuel 2023 de la Cour des comptes, la connaissance sur les effets du changement climatique dans ces territoires est particulièrement insuffisante. Ce rapport indique : « pour améliorer la prévention des catastrophes naturelles d'origine climatique, le socle des connaissances fondamentales sur l'évolution du climat en outre-mer doit être amélioré. Les modèles climatiques globaux sont fondés sur une résolution de 150 km, qui n'est pas adaptée à la géographie des territoires et départements concernés. D'importants progrès ont été réalisés par Météo France. Cependant les projections réalisées restent de moindre qualité que celles concernant la métropole, alors que l'exposition aux risques des territoires ultramarins est plus importante et qu'ils présentent une vulnérabilité supérieure du fait de la concentration de la population sur le littoral et de l'importance de la part qu'y occupe l'habitat précaire ».

Certains opérateurs, comme le Cerema, se mobilisent pour apporter un soutien précieux aux collectivités territoriales pour améliorer la connaissance des aléas inondation auxquels leur territoire est exposé, en intégrant autant que possible le changement climatique. À titre d'exemple, au cours de la période récente, il a notamment accompagné les collectivités et groupements suivants :

- la communauté de communes du Golfe de Saint-Tropez (CCGST) pour la définition et la mise en oeuvre d'une stratégie de prévention du risque inondations du territoire et d'une stratégie de réduction de la vulnérabilité des secteurs soumis à la submersion marine et aux débordements par ruissellement des petits bassins versant côtiers ;

- la métropole Aix-Marseille-Provence (MAMP) pour un partenariat de recherche et développement portant sur la modélisation hydraulique semi-automatisée des inondations par ruissellement et la cartographie des zones inondées par ruissellement lors de pluies diluviennes spécifiques au pourtour méditerranéen. Il est prévu également d'étudier les effets du changement climatique et des incendies qui aggraveront ces phénomènes. Les objectifs recherchés sont une meilleure connaissance des zones vulnérables, et la prise en compte de cet aléa dans l'aménagement du territoire. À terme, ces cartes seront intégrées à un système d'alerte local ;

- la communauté de communes du Grand Cubzagais pour établir un référentiel de vulnérabilité aux inondations par submersions ;

- la communauté de commune du Pays d'Évian, pour un appui et un outil d'aide à la décision en vue de la définition d'une stratégie de mise en oeuvre de la Gemapi adaptée aux territoires de montagne et aux rivières torrentielles ;

- le Syndicat isérois des rivières Rhône aval (SIRRA) pour une amélioration de la connaissance du ruissellement et des propositions de solutions d'aménagement en lien avec la Gemapi.

Le Cerema accompagne également plusieurs collectivités dans le cadre de la compétence Gemapi, comme Bordeaux Métropole (intégration du changement climatique dans les enjeux de la Gemapi), et intervient en matière de risque de submersion marine auprès de nombreux territoires (notamment les collectivités de la côte catalane pour l'analyse de la vulnérabilité de leur territoire aux aléas littoraux et un accompagnement à la réalisation de leur stratégie locale de gestion du trait de côte).

Le Cerema insiste sur la nécessité de disposer d'une information homogène et partagée des risques sur un territoire pour favoriser l'élaboration de stratégies de prévention efficaces : il indique qu'il apparaît « essentiel que le diagnostic territorial sur les risques et les vulnérabilités soit l'objet d'un consensus, d'une diffusion et d'une appropriation large par tous les acteurs afin de dépasser les situations de blocages sur les constats pour s'attacher à la définition des moyens et stratégies d'action, à leur suivi dans le temps et à leur adaptation périodique. Au-delà de la connaissance des aléas, la connaissance des enjeux, de leur exposition et de leur fragilité est également à renforcer. » À cette fin, le Cerema mène d'ailleurs, en lien avec la DGPR, des travaux de développement en vue d'une cartographie nationale du risque inondations et du déploiement d'un outil d'aide au diagnostic territorial de vulnérabilité face aux inondations (dénommé « Agirisk »).

Au regard de ces enjeux et des besoins des collectivités territoriales, les effectifs dont dispose le Cerema en matière de risques naturels apparaissent sous-dimensionnés. Pour mener à bien ses missions, l'établissement identifie un besoin supplémentaire de 24 ETP (pour passer des 138 ETP actuels à 162 ETP). Les rapporteurs recommandent de renforcer en ce sens les effectifs de cet opérateur.

b) Développer des stratégies d'action locales face aux inondations plus intégrées, prenant en compte l'ensemble des aléas

Si les stratégies de prévention des inondations connaissent une large diffusion, elles pourraient gagner en efficacité grâce à une approche plus intégrée, prenant en compte l'ensemble des aléas auquel chaque territoire est exposé.

Le bureau de recherches géologiques et minières (BRGM), qui apporte son expertise sur certains risques inondation aux collectivités territoriales (débordement de cours d'eau, remontée de nappe phréatique et ruissellement), en coordination avec d'autres opérateurs comme le Cerema, a souligné auprès des rapporteurs la nécessité de privilégier une approche multi-aléas, en particulier dans le contexte de changement climatique : « il est constaté que les enjeux de la gestion des risques sont de plus en plus multi-aléas et ainsi nécessitent une approche systémique que ne permettent pas les politiques publiques actuelles ». Selon le BRGM, ce constat vaut également pour les feuilles de route sur la prévention des risques naturels élaborées par la DGPR pour les opérateurs de l'État. Il indique en effet que « l'approche multirisques est le parent pauvre de ces politiques, ce qui induit des mesures ou des aménagements parfois inadaptés par rapport à l'ampleur des phénomènes observés, qui vont augmenter tant en fréquence qu'en magnitude en raison de l'évolution du changement climatique. »

Selon le BRGM, s'agissant des aléas inondation, il serait notamment nécessaire de prendre en compte les risques de submersions marines chroniques, c'est-à-dire non liées à des tempêtes, mais à la hausse du niveau de la mer. Un récent rapport107(*) du BRGM a d'ailleurs démontré qu'une submersion observée en 2020 n'aurait pas eu lieu sans la remontée du niveau marin actuel, et que cette tendance ne peut que s'accentuer. Il recommande en outre de prendre en compte dans les stratégies de prévention des risques de submersions marines les conséquences de l'érosion du littoral, ce phénomène faisant l'objet, depuis la loi « Climat et résilience » de 2021108(*), de cartographies et d'outils de gestion distincts des submersions.

Surtout, les travaux conduits par les rapporteurs ont permis d'identifier des réelles carences dans la prise en compte des aléas ruissellement dans les stratégies de lutte contre les inondations. En 2017 déjà, le commissariat général au développement durable (CGDD) avait indiqué dans un rapport109(*) que le ruissellement demeurait « le parent pauvre de la prévention des inondations ».

Cet aléa peut pourtant engendrer des

dégâts importants, comme en témoignent les

inondations par ruissellement survenues en novembre 2023 sur le

territoire de Desvres-Samer dans le Pas-de-Calais, où

la mission conjointe de contrôle s'est rendue le vendredi

17 mai 2024

(cf. photos ci-après).

Au cours de ces évènements, 61 familles ont

été sinistrées (du fait du ruissellement ou de

remontées de nappe phréatique), 28 personnes ont

dû être relogées et de lourds

dégâts ont touché les infrastructures

routières (notamment une route départementale dont une

portion s'est effondrée).

Photos des dégâts causés par les inondations par ruissellement et remontée de nappe phréatique survenues au sein de la communauté de communes de Desvres-Samer en novembre 2023

Source : communauté de communes de Desvres-Samer

Selon le Cepri110(*), la connaissance de l'aléa ruissellement, par comparaison aux autres aléas inondation, est rendue complexe par la nature même des phénomènes, qui sont rapides, localisés, étroitement liés à l'intensité des pluies, et qui peuvent apparaître sur l'ensemble du territoire. De nombreux facteurs peuvent influer sur cet aléa, comme le relief, la nature des sols, les pratiques sur les terres agricoles et forestières ou encore l'urbanisation (cf. supra), ce qui rend sa modélisation complexe.

Plusieurs opérateurs, dont le Cerema et le BRGM développent toutefois des outils pour permettre de modéliser et cartographier cet aléa. À titre d'exemple, le Cerema a accompagné la métropole Aix-Marseille-Provence en vue de la modélisation des inondations par ruissellement et de la cartographie des zones potentiellement exposées ainsi que la communauté de communes du Golfe de Saint-Tropez pour la définition d'une stratégie de réduction de la vulnérabilité des secteurs soumis aux débordements par ruissellement. Le BRGM met également son expertise au service des collectivités territoriales pour faire face aux problématiques de ruissellement, afin de modéliser les risques ainsi que les programmes d'action de réduction du risque, à partir d'un « mix » entre ouvrages hydrauliques structurants et aménagements d'hydraulique douce (par exemple, des haies ou bandes enherbées).

Les rapporteurs appellent à un renforcement de ces efforts, dans la perspective d'une meilleure prise en compte de cet aléa dans les politiques de prévention des risques.

France Assureurs a en effet indiqué que le ruissellement était, à ce jour, encore très peu pris en compte dans les plans de prévention des risques inondation (PPRI) : sur les 11 000 communes couvertes par un PPRI, seules 1 600 intègrent cet aléa dans ce document. La Caisse centrale de réassurance (CCR) a également souligné ces lacunes, qui sont d'autant plus problématiques que le ruissellement est responsable d'une part importante de la sinistralité liée aux inondations. Elle indique que « les risques d'inondation par ruissellement sont peu traités par la politique actuelle : les PPR traitent bien des problématiques de débordement et de submersion, beaucoup moins de ruissellement - la connaissance des phénomènes de ruissellement reste très parcellaire alors qu'ils représentent la cause de plus de 50 % de la sinistralité inondation en moyenne - l'amélioration de la connaissance et les travaux d'adaptation à ces phénomènes restent aujourd'hui difficilement finançables par le FPRNM. »

Les rapporteurs jugent nécessaires de mieux prendre en compte le ruissellement dans les PPRI et d'expliciter l'éligibilité des actions visant à améliorer la connaissance et la prévention de cet aléa aux financements du FPRNM. Il convient également de veiller à intégrer aux PAPI des plans d'action face à cet aléa, lorsque cela est pertinent.

Enfin, une clarification apparaît indispensable concernant la répartition des responsabilités dans la gestion de cet aléa. Tandis que la prévention des inondations relève de la Gemapi en vertu de l'article L. 211-7 du code de l'environnement (5° du I), il n'en va pas de même de la maîtrise des eaux pluviales et de ruissellement et de la lutte contre l'érosion des sols (4° du même I) qui relève d'une compétence distincte. En pratique, certaines collectivités rattachent cette compétence à la prévention des inondations, tandis que d'autres, notamment en zone urbaine, l'intègrent plutôt à la gestion des eaux pluviales. Dans de nombreux cas, ce flou juridique contribue à placer cet aléa au second plan dans la prévention des inondations.

Parmi les témoignages recueillis, certains acteurs préconisent l'intégration du 4° du I de l'article L. 211-7 du code de l'environnement à la compétence Gemapi pour l'ensemble du territoire (c'est notamment le cas de l'Agence de l'eau Seine-Normandie), tandis que d'autres recommandent une approche au cas par cas.

En tout état de cause, les rapporteurs estiment urgent de clarifier la répartition des responsabilités dans la prévention des inondations par ruissellement, pour éviter que cet aléa demeure un parent pauvre de la prévention des inondations. Néanmoins, plutôt qu'une solution uniforme et « descendante » applicable à l'ensemble du territoire, ils préconisent d'adopter une approche souple et « ascendante », tenant compte des spécificités de chaque territoire. Tout en laissant aux collectivités territoriales le soin de choisir le mode d'organisation le plus pertinent localement, les préfets de départements pourraient être chargés de s'assurer que le risque d'inondation par ruissellement est bien pris en charge sur leur territoire (si besoin, en recensant et cartographiant les structures compétentes et leurs périmètres d'intervention). Le cas échéant, les préfets pourraient inciter les collectivités territoriales à clarifier cette répartition et à combler les angles morts identifiés.

Recommandation n° 4 : Soutenir les collectivités territoriales dans l'élaboration de stratégies de prévention des inondations adaptées à leur territoire, à travers :

- un renforcement des moyens dédiés à l'accompagnement des collectivités territoriales, notamment par le Cerema, dans la modélisation des aléas inondation et l'élaboration de stratégies de prévention adaptées ;

- une clarification locale, sous l'égide des préfets, de la répartition des responsabilités en matière de gestion du risque d'inondation par ruissellement.

2. Simplifier et accélérer le déploiement d'actions de prévention des inondations au niveau local

Les programmes d'actions de prévention des inondations (PAPI) constituent un outil de contractualisation entre l'État et les collectivités territoriales visant à assurer une gestion globale des inondations. Le dispositif invite les collectivités ou groupements de collectivités en charge de la prévention des inondations à structurer leurs démarches de prévention à l'échelle de bassins de risques en définissant un programme de prévention des inondations, qui doit répondre à un cahier des charges fixé par l'État.

Les PAPI, créés en 2022, constituent un instrument de gestion intégrée du risque inondations. Concrètement, ces plans proposent des actions portant sur l'ensemble des axes de la prévention et de la gestion des risques d'inondation :

- amélioration de la connaissance et de la conscience du risque ;

- surveillance, prévision des crues et des inondations ;

- alerte et gestion de crise ;

- prise en compte du risque inondations dans l'urbanisme ;

- réduction de la vulnérabilité des personnes et des biens ;

- gestion des écoulements ;

- gestion des ouvrages de protection hydraulique.

Plusieurs générations d'appel à projets ont été lancées depuis la création des PAPI, chacune reposant sur son propre cahier des charges. Les PAPI actuels correspondent à la troisième génération de cet outil (« PAPI 3 ») : le cahier des charges a été arrêté par l'instruction du Gouvernement du 29 juin 2017, puis mis à jour à plusieurs reprises. Le cahier des charges aujourd'hui applicable a été révisé en 2023111(*).

Une fois rédigés, les PAPI sont labellisés par le préfet coordonnateur de bassin au regard du cahier des charges, après instruction par la direction régionale de l'environnement, de l'aménagement et du logement (DREAL) et avis de l'instance de bassin.

Les actions listées dans le plan peuvent alors être soutenues via le fonds Barnier et, dans certains cas, via le fonds d'accélération de la transition écologique dans les territoires (fonds vert). Ce cadre renforce la légitimité des projets et favorise l'émergence d'une vision stratégique partagée entre différentes collectivités territoriales.

On constate une montée en charge progressive du dispositif depuis 2003. Selon la DGPR, entre 2003 et 2009 (PAPI de première génération), près de 50 PAPI ont été mis en oeuvre sur l'ensemble du territoire. De 2011 à 2022, 132 PAPI ont été labellisés au total, pour un montant d'investissement de 3,3 milliards d'euros, avec une contribution de l'État à hauteur de 1, 3 milliard d'euros.

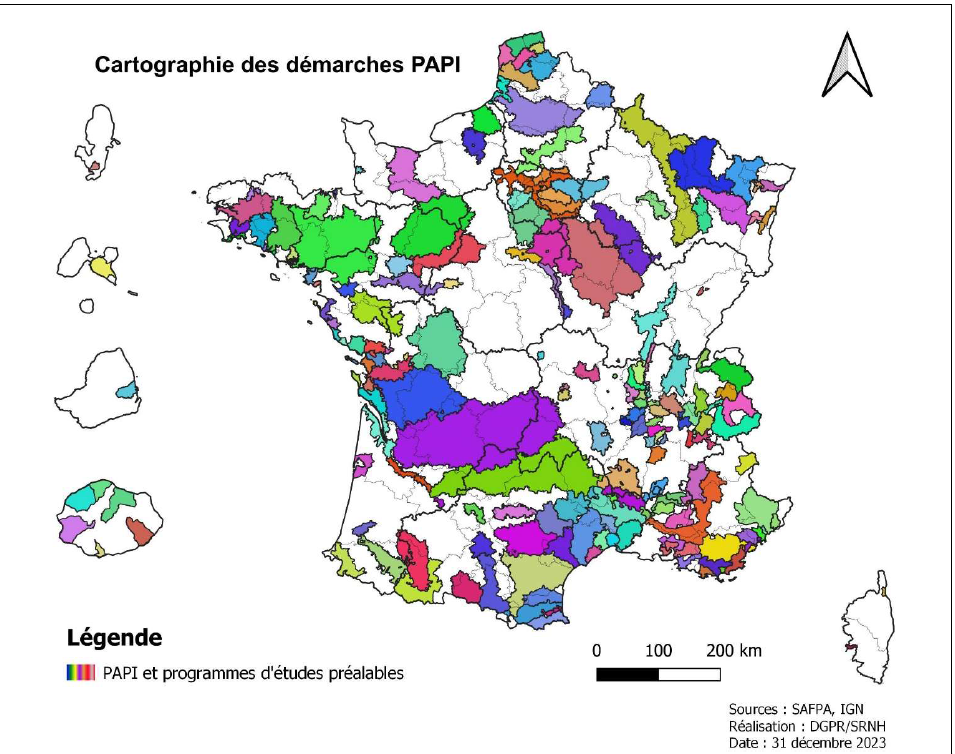

La cartographie ci-après présente l'avancement des démarches de PAPI en cours sur le territoire national, en prenant en compte ceux qui en sont encore au stade du programme d'études préalables.

Cartographie des démarches PAPI en cours sur le territoire national au 31 décembre 2023

Source : DGPR

Les PAPI s'appuient sur une démarche en deux temps :

- une phase d'études, qui donne lieu à un programme d'étude préalable d'une durée d'environ 3 ans ;

- une phase de mise en oeuvre, d'une durée de 6 ans, prorogeable lorsque les circonstances le justifient.

Détail des étapes actuelles de la procédure d'élaboration d'un PAPI et des délais associés

I. Phase d'études (durée d'environ 3 ans)

1) Déclaration d'intention du porteur de projet de se lancer dans une démarche de PAPI ;

2) Désignation du préfet pilote et désignation du « référent État » du PAPI par le préfet pilote (1 mois à 2 mois) ;

3) Élaboration et dépôt du « programme d'études préalables » (6 mois) ;

4) Instruction du « programme d'études préalables » et validation par le préfet pilote (3 à 4 mois, selon la qualité ou la complexité des études) ;

5) Mise en oeuvre du programme d'études préalables et élaboration du projet de PAPI (2 ans, selon complexité et étendue du bassin de risques) ;

6) Dépôt du dossier de PAPI, analyse de la complétude du dossier de PAPI et instruction (2 mois) ;

7) Examen par l'instance de bassin puis labellisation par le préfet coordonnateur de bassin (environ 1mois).

II. Phase de mise en oeuvre (durée d'environ 6 ans)

Source : réponses de la DGPR au questionnaire écrit des rapporteurs

Cet outil a été régulièrement critiqué depuis sa création pour sa complexité et les délais nécessaires à sa mise en oeuvre. Dans un rapport d'information112(*) de 2015 faisant le bilan de la gestion des inondations survenues en Vendée en 2010 cinq ans après la tempête Xynthia, le Sénat avait d'ailleurs souligné les progrès restant à accomplir sur ce sujet.

Depuis 2015, le Gouvernement a procédé à des simplifications bienvenues du dispositif. À titre d'exemple, deux révisions du cahier des charges des PAPI ont permis :

- en 2021, la désignation d'un « référent État » pour chaque PAPI, placé en DDT, pour fluidifier les échanges, et l'instauration d'une phase de précadrage dès la déclaration d'intention afin d'éviter des malentendus techniques ;

- en 2023, le remplacement de la labellisation à l'échelon central par une labellisation à l'échelon du bassin pour tous les PAPI, la suppression de la convention financière entre l'État et la collectivité territoriale, la simplification de la conclusion d'avenants et la mise en place d'un soutien renforcé pour les prestations d'assistance à maîtrise d'ouvrages de travaux.

Pourtant, de nombreux acteurs entendus par les rapporteurs, élus locaux, représentants de syndicats mixtes ou encore opérateurs de l'État comme les agences de l'eau, soulignent encore la complexité et la lenteur de cet outil, aussi bien dans la phase d'études que dans la phase de mise en oeuvre. À ce titre, les réponses à la consultation des élus locaux sont frappantes : interrogés sur la procédure d'élaboration des PAPI, 73 % des répondants estiment cette phase trop complexe, une proportion qui s'élève à 72 % s'agissant de la phase de mise en oeuvre. Le maire d'une commune de 1 500 habitants, qui participe actuellement à l'élaboration d'un PAPI, indique par exemple : « la charge de travail est trop importante entre les multiples demandes des services de la préfecture, les obligations légales des communes qui se multiplient etc. L'État ne simplifie rien mais complexifie à l'envi ».

Selon la DGPR, entre la décision d'engager une démarche de PAPI et l'aboutissement des études préalables, un délai d'environ 3 ans est constaté. Toutefois, il est apparu à travers les travaux des rapporteurs que cette durée pouvait être significativement allongée : pour 24 % des répondants à la consultation d'élus locaux, le délai entre le lancement initial de la procédure d'élaboration du PAPI et sa labellisation par les services de l'État a été supérieur à 5 ans. La durée de cette phase d'études peut varier selon le portage politique, l'existence d'un consensus parmi les élus et, surtout, les moyens d'ingénierie des collectivités. Selon la DGPR, un « temps de maturation politique du projet de PAPI » est en effet nécessaire, pour assurer la robustesse du plan d'action.

La phase de mise en oeuvre peut également être ralentie pour plusieurs raisons :

- les études environnementales peuvent être insuffisantes, le processus d'études préalables devrait pourtant permettre d'éviter cette situation ;

- les procédures permettant aux collectivités maîtres d'ouvrages d'acquérir la maîtrise foncière des travaux peuvent être insuffisamment anticipées ;

- le temps nécessaire à l'élaboration des dossiers permettant d'obtenir les autorisations de travaux peut être sous-estimé ;

- le programme initial peut être trop ambitieux par rapport aux moyens financiers des collectivités ;

- la concertation initiale peut avoir été insuffisante, ce qui se traduit ensuite par davantage de contestations des opérations, notamment de la part des riverains ou d'acteurs issus du monde économique comme les agriculteurs ;

- la disparité de l'accompagnement humain et financier par les directions départementales des territoires (DDT) des porteurs de projet est soulignée par l'Agence de l'eau Adour-Garonne comme un frein supplémentaire à la mise en oeuvre de ces PAPI.

L'allongement des phases d'études et de mise en oeuvre des PAPI peut même s'autoentretenir, comme le souligne l'Agence de l'eau Rhin-Meuse : il arrive en effet que les études réalisées en vue de la labellisation du PAPI doivent être refaites au stade de la mise en oeuvre du plan en raison de leur ancienneté, la longueur excessive du processus les ayant rendues obsolètes.

Outre la longueur des délais de mise en oeuvre, les élus locaux soulignent la complexité administrative à laquelle ils sont confrontés dans le déploiement des PAPI, du fait de la multiplicité des normes à respecter et de la nécessité de réaliser les mêmes démarches au stade de l'élaboration du PAPI et de sa mise en oeuvre. En parallèle, ils expriment un besoin d'être davantage accompagnés par les services de l'État pour élaborer et mettre en oeuvre cet outil. Dans le cadre de la consultation menée par les rapporteurs, un élu local insiste ainsi sur l'évolution nécessaire du rôle de l'État : « en lieu et place d'être des “instructeurs”, les services de l'État devraient mettre leur ingénierie à disposition des collectivités pour les aider à réaliser les travaux prévus dans le PAPI. »

Ces éléments témoignent du caractère encore insuffisant des moyens mis en oeuvre jusqu'à aujourd'hui pour simplifier les PAPI. Un effort de simplification et d'accélération supplémentaire de la part de l'État s'avère donc nécessaire.

À travers leurs travaux, les rapporteurs ont identifié plusieurs évolutions opportunes : des délais d'instruction par les services de l'État opposables aux collectivités pourraient être fixés et le « référent PAPI » pourrait être temporairement mis à disposition de la collectivité porteuse du PAPI, afin d'assurer un réel accompagnement technique et réglementaire dans l'élaboration et la mise en oeuvre de cet outil. Enfin, un guichet unique pourrait être instauré, qui serait chargé de centraliser les démarches administratives liées à la fois à l'instruction des projets, à leur subventionnement et à l'accompagnement des projets inscrits au PAPI.

Recommandation n° 5 : Accélérer et simplifier l'élaboration et la mise en oeuvre des PAPI, à travers :

- la fixation par voie réglementaire de délais à respecter par l'administration pour la désignation du préfet pilote et du référent État du PAPI, l'instruction du « programme d'études préalables », l'analyse de la complétude du dossier et son examen par l'instance de bassin ;

- la mise à disposition par l'État du « référent PAPI » auprès de la collectivité porteuse du projet, pour lui fournir un accompagnement technique et réglementaire de proximité ;

- la mise en place d'un guichet unique, chargé à la fois de l'autorisation, du subventionnement et de l'accompagnement des projets inscrits au PAPI.

3. Adapter les politiques d'urbanisme au risque inondations : un impératif face au dérèglement climatique

a) Assurer une meilleure maîtrise de l'urbanisme dans les zones exposées aux inondations face à l'intensification à venir de ces phénomènes

Les plans de préventions des risques (PPR), créés par la loi n° 95-101 du 2 février 1995 relative au renforcement de la protection de l'environnement, constituent un axe essentiel de l'action de l'État pour réduire la vulnérabilité des personnes et des biens face aux risques, en incitant à adapter l'occupation des sols. Il s'agit d'un document de planification qui permet, à travers des cartographies, d'identifier les zones exposées à ces risques dans lesquelles les constructions nouvelles doivent être interdites ou soumises à des prescriptions particulières ou à la mise en oeuvre de mesures de protection collectives ou individuelles par différents acteurs (collectivités, particuliers, etc.).

Différents plans de prévention existent en fonction des risques concernés, naturels comme technologiques. Le risque inondations est couvert par les plans de prévention des risques d'inondations (PPRi) tandis que le risque de submersions marines est couvert par les plans de prévention des risques littoraux (PPRL).

Les plans de prévention des risques sont prescrits par le préfet du département. Ils sont élaborés par les services de l'État, en associant les collectivités territoriales, puis approuvés par arrêté préfectoral. Une fois approuvé, le PPRi ou PPRL vaut servitude d'utilité publique113(*) : il s'impose aux documents d'urbanisme et est opposable aux demandes d'autorisation d'urbanisme.

Les PPRi ont un effet positif démontré sur les dommages liés aux inondations : sur la période 1995 à 2018, la fréquence des sinistres baisse en moyenne de 40 % après approbation d'un PPRi et le coût moyen des sinistres diminue de 12 %114(*). En moyenne, les PPRi ont ainsi permis de réduire les coûts des dommages assurés de 92 millions d'euros par an.

Pendant des années pourtant, la couverture des territoires exposés aux inondations par des PPRi ou PPRL était trop lacunaire. À ce titre, la tempête Xynthia avait conduit le Sénat à dresser un constat accablant : les communes du littoral atlantique les plus touchées par la tempête n'étaient pas couvertes par un tel document, à commencer par la commune de La-Faute-sur-Mer qui n'était pas couverte par un PPRi approuvé, alors que celui-ci avait été prescrit par les services de l'État dès 2001115(*).

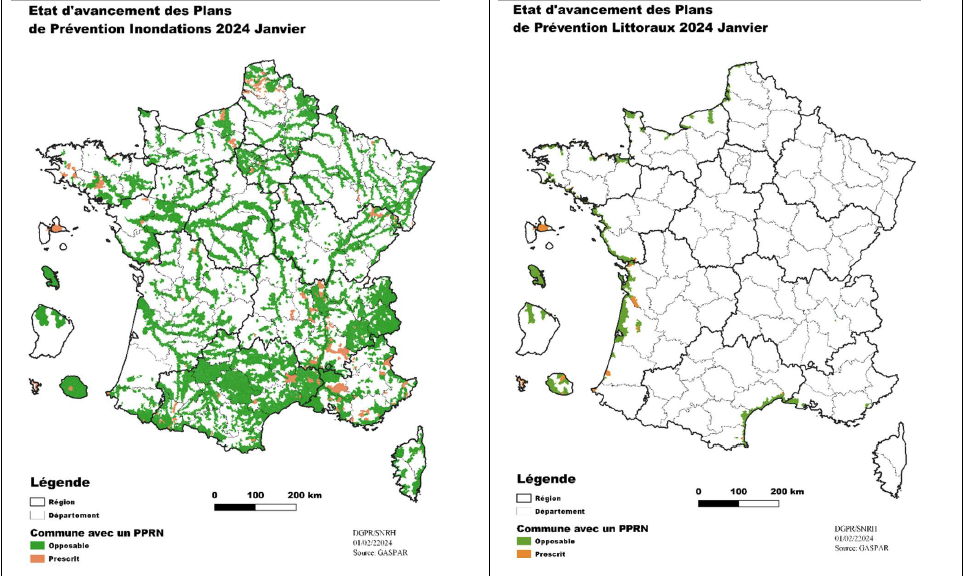

Des progrès ont assurément été réalisés depuis lors, et le déploiement des PPRi comme des PPRL apparaît aujourd'hui proche de l'aboutissement : selon la DGPR, 10 892 communes sont dotées d'un PPRi approuvé et 505 communes d'un PPRL approuvé, il ne reste plus que 1 415 communes disposant d'un PPRi prescrit mais non approuvé, soit 11,5 % du total et 77 communes disposant d'un PPRL prescrit mais non approuvé, soit 13,2 % du total.

Les cartes ci-après présentent l'état d'avancement des PPRi et PPRL en janvier 2024 en France.

État d'avancement des PPRi et des PPRL en janvier 2024

Source : DGPR

Il convient néanmoins de parachever cette couverture. En effet, il est étonnant que certains territoires fortement sinistrés par les inondations survenues en 2023 et au début de l'année 2024, comme le marais audomarois ou la Lys supérieure dans le Pas-de-Calais, ne soient pas couverts par un PPRi approuvé.

Les priorités d'élaboration des PPR sont fixées par le préfet, en fonction d'orientations nationales, détaillées dans une feuille de route élaborée par la DGPR. La feuille de route triennale 2025 à 2027 est en cours d'élaboration : les rapporteurs recommandent de réaffirmer un objectif d'achèvement de la couverture des territoires exposés au risque d'inondation par des PPRi et PPRL et ce, dans des délais rapides.

En outre, une meilleure prise en compte du dérèglement climatique dans les PPRn s'avère nécessaire. La direction générale du Trésor souligne ainsi la nécessité de disposer de cartes intégrant les effets du changement climatique, qui pourrait modifier localement le zonage du risque pour certains phénomènes naturels, dont les inondations par débordement ou par ruissellement.

Dans le cadre du troisième plan d'adaptation au changement climatique, actuellement en cours d'élaboration, les effets du changement climatique sur les risques naturels devront être pris en compte. Les rapporteurs invitent dans ce cadre à prévoir une intégration de ces effets dans les PPRi et les PPRL.

Conscients que le déploiement des PPRi et des PPRL ne saurait suffire à réduire la vulnérabilité des personnes vis-à-vis des inondations, les rapporteurs plaident pour une meilleure information des acquéreurs potentiels sur les risques d'inondation auxquels les biens immobiliers sont exposés.

La connaissance du risque inondations dont disposent ces personnes lors d'un achat immobilier apparaît en effet pour l'heure trop limitée. Ces derniers sont informés des risques d'inondation auxquels un bien est exposé à travers l'état des risques, annexé à la promesse de vente ou à l'acte authentique de vente, qui se borne généralement à mentionner l'existence d'un plan de prévention des risques et à présenter le zonage et les contraintes réglementaires qui en découlent. Le Conseil supérieur du notariat a ainsi indiqué aux rapporteurs qu' : « Actuellement, l'état des risques porte très mal son nom. [...] Rien ne permet de se rendre compte, concrètement, avec l'information légale, de l'importance du risque pour l'acquéreur. Est-ce qu'on s'expose à une catastrophe du type Vaison-la-Romaine, ou bien seulement à une cave inondable une fois par siècle ? Sur ce plan, des photographies des catastrophes du passé sur la commune, associées à une situation sur la carte de la commune, seraient bien plus efficaces. L'information est actuellement très abstraite. Elle a besoin d'être rendue plus concrète ».

En outre, le Conseil supérieur du notariat alerte sur certaines carences dans l'établissement de l'état des risques par les diagnostiqueurs : il arrive en effet que ce document présente un zonage inexact (par exemple, une seule couleur pour la zone inondable, alors que les plans de prévention distinguent généralement avec des couleurs différentes selon l'importance du risque inondations), qu'il ne comporte pas l'extrait de règlement associé au zonage du bien, ou encore qu'il comporte une information « excessive » et non circonstanciée sur les catastrophes naturelles ce qui « dilue » l'information et la vide de son efficacité (liste de tous les arrêtés catastrophe naturelle pour la commune, par seulement concernant le bien en question).

Les rapporteurs estiment indispensable de mieux sensibiliser l'acquéreur sur l'exposition du bien concerné au risque d'inondation comme l'encourage le Conseil supérieur du notariat : au-delà des informations issues du PPRi ou du PPRL, l'état des risques pourrait présenter des éléments plus concrets, comme des probabilités sur les inondations pouvant toucher le bien considéré (période de retour des inondations selon leur gravité), en précisant les impacts potentiels sur le bien (fréquence à laquelle le jardin peut être inondé, les pièces à vivre, etc.), et des photographies d'inondations passées ayant touché le bien ou la commune.

Recommandation n° 6 : Mieux protéger les personnes exposées aux risques d'inondation à travers :

- l'inscription dans la feuille de route triennale 2025-2027 d'élaboration des plans de prévention des risques la prise en compte des effets climatiques sur le risque inondations dans les PPRi et les PPRL et un objectif d'approbation de l'ensemble des PPRi et des PPRL prescrits d'ici 2027 ;

- le renforcement des exigences que doit remplir l'état des risques requis dans le cadre d'une acquisition immobilière, pour permettre aux acheteurs de mieux appréhender la réalité du risque inondations auquel le bien est exposé.

b) Développer les solutions fondées sur la nature, sur le modèle des Pays-Bas et de la Belgique, pour mieux prévenir les inondations tout en préservant l'environnement

En matière de prévention des inondations, il existe traditionnellement deux approches : d'une part, une approche centrée sur les ouvrages de protection en « dur » contre les inondations, à travers notamment les digues et les barrages et, d'autre part, une approche plus récente basée sur les techniques d'hydraulique douce permettant de réduire en amont les impacts des inondations.

François Decoster, maire de Saint-Omer, et auteur d'un rapport de parangonnage sur la prévention des inondations paru en mars 2024116(*), a ainsi insisté durant son audition, sur la nécessité de s'inspirer de la Belgique et des Pays-Bas sur ce point. Il souligne en effet qu'aux Pays-Bas, la prévention des inondations a connu un tournant dans les années 1990 : alors qu'elle s'appuyait jusqu'alors essentiellement sur des dispositifs de « protection » à travers des ouvrages d'endiguement censés faire obstacle à l'eau, à la suite des inondations survenues en 1993 et 1995, un accent plus important a été mis sur la notion de prévention, en laissant davantage d'espace à l'eau grâce à la construction d'espaces dédiés qui remplissent par ailleurs des fonctions pour les riverains (lieux de passage ou lieux récréatifs par exemple). Le programme « De l'espace pour la rivière » est emblématique de cette politique.

Le programme « De l'espace pour la rivière » aux Pays-Bas

Le programme « De l'espace pour la rivière » est symptomatique de l'évolution de la prévention des inondations aux Pays-Bas après les événements de 1993 et 1995 : ce programme visait à permettre aux rivières de déborder de manière contrôlée pour éviter les inondations, plutôt qu'à tenter de contenir strictement l'eau par un système d'endiguement.

Concrètement, le programme a permis, durant la période 2001 à 2015, le développement de grandes zones d'expansion de crues (ZEC), inondables en période de fortes crues et utilisables le reste du temps comme lieux récréatifs ou lieux de passage. Financé par l'État, avec l'appui ponctuel des provinces, le programme a également facilité le développement d'espaces urbains résilients, attractifs et respectueux de l'environnement.

Le Rijkswaterstaat117(*) indique que, avant le programme « De l'espace pour la rivière », environ 1 000 km de digues avaient été remis en état entre 1996 et 2001. Le projet « De l'espace pour la rivière », conjugué au programme « Maaswerken » (travaux sur la Meuse), ont fait baisser les niveaux des crues millénaires d'en moyenne 30 centimètres, grâce à la combinaison de mesures d'hydraulique dures et souples.

Cette seconde approche renvoie aux solutions fondées sur la nature, qui désignent des modes de prévention des inondations dits « défensifs », c'est-à-dire fondés sur la restauration des écosystèmes, par opposition aux systèmes d'endiguement. Ces solutions, qui consistent par exemple en la densification des haies ou en la création de zones d'expansion de crues (ZEC), permettent à la fois de prévenir le risque inondations et de restaurer les milieux naturels. À ce titre, ces outils relèvent de la politique de l'eau : ils sont intégrés aux schémas d'aménagement et de gestion de l'eau (SAGE) et sont éligibles aux aides des agences de l'eau.

La mission d'inspection « flash » du Conseil général de l'alimentation, de l'agriculture et des espaces ruraux (CGAAER) et de l'Inspection générale de l'environnement et du développement durable (IGEDD) a souligné dans un rapport de mai 2024 précité118(*) que ces pratiques hydrauliques douces « représentent une approche essentielle à la gestion durable des bassins versants, particulièrement pour atténuer les effets du ruissellement, favoriser l'infiltration de l'eau dans le sol, et créer des zones tampon naturelles ».

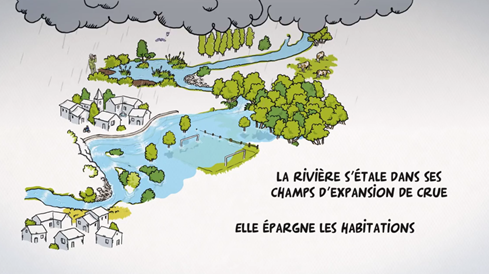

La zone d'expansion de crues (ZEC), qui est un espace tampon dans lequel se répandent les eaux lors du débordement des cours d'eau dans leur lit majeur, est une solution qu'il convient tout particulièrement de développer.

Illustration d'une zone d'expansion de crues

Source : Agence de l'eau Loire-Bretagne

Or, en pratique, il apparaît que le recours à ces solutions soit encore insuffisamment développé dans les territoires, et ce pour plusieurs raisons.

Premièrement, il semble exister une difficulté pour les élus locaux à assurer une bonne articulation entre politiques d'urbanisme et politiques de l'eau, y compris dans leurs aspects liés à la prévention des inondations.

En application de l'article L. 101-2 du code de l'urbanisme, les collectivités territoriales doivent prendre en compte les objectifs de prévention des risques d'inondation dans leur action en matière d'urbanisme. À ce titre, elles doivent notamment assurer la prise en compte de ces objectifs dans leurs documents d'urbanisme, comme les schémas de cohérence territoriale (SCOT)119(*). Il semble cependant que le déploiement de solutions fondées sur la nature, bien qu'il puisse s'agir d'un outil de prévention des inondations, soit encore insuffisamment pris en compte dans ce cadre.

Le Cerema indique que le principal obstacle au développement de ces solutions est le manque de sensibilisation des élus et leurs difficultés à appréhender l'articulation de ces différents enjeux. À cet égard, les initiatives des agences de l'eau tendant à améliorer les connaissances des élus locaux sur ce sujet pour leur permettre de mieux prendre en compte la prévention des inondations dans l'urbanisme sont particulièrement intéressantes : c'est par exemple le cas du projet Turb'eau, de l'Agence de l'eau Seine-Normandie, qui donne aux collectivités locales des éléments concrets pour renforcer les synergies entre politique de l'eau et urbanisme.

Présentation des synergies entre eau et urbanisme, dont le programme Turb'eau recommande la prise en compte dans les documents d'urbanisme

Source : site internet de l'Agence de l'eau Seine-Normandie

D'autres pistes existent pour mieux sensibiliser les élus aux liens entre urbanisme, prévention des inondations et gestion de l'eau, comme celle formulée par la DGSCGC tendant à permettre l'implication des sapeurs-pompiers dans l'élaboration des projets d'aménagement, compte tenu de leur expertise sur les risques inondation et submersion marine.

Deuxièmement, comme le souligne notamment la région Hauts-de-France, l'acceptabilité des ZEC, qui concilient prévention des inondations et protection de la biodiversité, pourrait également être améliorée en renforçant leur valeur d'usage. Ces ZEC pourraient être aménagées afin d'en faire des lieux de promenade et de sensibilisation au risque, comme c'est par exemple le cas en Belgique et aux Pays-Bas. L'Association des maires de France (AMF), qui considère que l'insuffisance des ZEC dans le Pas-de-Calais a contribué à accentuer les inondations de 2023-2024, partage également ce constat.

Troisièmement, la mise en oeuvre de ces dispositifs se heurte à des difficultés de financement : ainsi l'association Intercommunalités de France explique que les dépenses de fonctionnement sont proportionnellement plus élevées pour les solutions fondées sur la nature que pour les infrastructures classiques. Un temps de pédagogie et d'accompagnement des collectivités territoriales plus soutenu est par ailleurs nécessaire, en raison de la multiplicité des acteurs à impliquer (communes gestionnaires d'espaces verts, agriculteurs, etc.).

Enfin, le principal obstacle à la mise en oeuvre de ZEC est la difficulté à mobiliser du foncier. Dans la plupart des cas, cette mobilisation nécessite un dialogue approfondi avec la profession agricole. L'Agence de l'eau Rhin -- Meuse insiste ainsi sur la difficulté à mobiliser du foncier agricole pour créer des zones d'expansion de crues malgré les dispositifs d'indemnisation existants. Il convient d'assurer un dialogue constant avec les agriculteurs dans le cadre de la conception de ces zones, en insistant sur la rareté des contraintes de « sur inondations ». Selon cette agence, les crues au sein des ZEC présentent généralement un temps de retour de 50 ou 100 ans.

En outre, les outils fonciers existants apparaissent insuffisamment mobilisés. Le département dispose d'un droit de préemption dans les espaces naturels sensibles (ENS) pour maîtriser des fonciers à forts enjeux environnementaux, qui permet notamment de préserver les champs naturels d'expansion de crues120(*). Cette mission est assurée conjointement avec le Conservatoire de l'espace littoral et des rivages lacustres (CELRL), les établissements publics chargés d'un parc national ou d'un parc naturel régional, les communes, ou les EPCI qui peuvent se substituer au département pour l'exercice du droit de préemption lorsque ce dernier ne l'utilise pas.

Par ailleurs, le droit de préemption urbain (DPU) permet à une personne publique (commune ou EPCI) de se substituer à l'acquéreur éventuel d'un bien mis en vente afin de réaliser une opération d'aménagement121(*). L'article 6 de la loi n° 2023-630 du 20 juillet 2023 visant à faciliter la mise en oeuvre des objectifs de lutte contre l'artificialisation des sols et à renforcer l'accompagnement des élus locaux a étendu le champ d'application de ce dispositif, en permettant l'utilisation du DPU pour des opérations de restauration des espaces naturels mais également de renaturation ; en pratique, ces opérations peuvent notamment prendre la forme de la réalisation de zones de rétention temporaire des eaux de crues ou de ruissellement.

Ces outils juridiques à disposition des collectivités, dont l'usage a été étendu en 2023 pour le DPU, restent cependant insuffisamment appropriés par les élus locaux, sans doute en raison d'un manque de connaissance sur les possibilités de leur utilisation.

Il convient de mieux informer les collectivités sur la possibilité de mettre en oeuvre ces droits de préemption pour développer des zones d'expansion des crues, alors que celles-ci indiquent rencontrer des difficultés à mobiliser du foncier à cette fin.

Recommandation n° 7 : Encourager le développement de solutions de prévention des inondations fondées sur la nature, à travers :

- l'ajout d'un huitième axe aux PAPI relatif au développement des solutions fondées sur la nature, définies en partenariat avec les agences de l'eau et après concertation avec les chambres d'agriculture ;

- l'amélioration de l'information des élus locaux sur la possibilité de mettre en oeuvre leurs droits de préemption pour créer des zones d'expansion de crues (ZEC), par une circulaire du ministre chargé des collectivités territoriales adressée aux maires et aux présidents d'EPCI.

b) En zone inondable, privilégier des modèles d'aménagement plus résilients face au risque inondations, voué à s'accentuer

En dépit des politiques de prévention, le changement climatique conduira à une accentuation des risques d'inondation en France dans les prochaines décennies. Dans ce contexte, il importe d'adapter les politiques d'aménagement et les méthodes de construction dans l'objectif suivant : sortir d'une logique visant uniquement à lutter contre le risque pour apprendre à vivre avec lui.

Des architectes et urbanistes s'engagent depuis de nombreuses années dans cette voie. C'est par exemple le cas d'Éric Daniel-Lacombe, entendu par les rapporteurs, qui appelle à « permettre à la population française dans son ensemble d'inventer collectivement les pratiques et la culture de la prudence qui gouvernent des modes de vie adaptés à des changements, très importants, mais pas dramatiques, dus à des épisodes climatiques dangereux ». Cet architecte a mené à bien de nombreux projets d'aménagement au sein de quartiers exposés à des aléas inondation (cf. photos ci-après), notamment à Romorantin-Lanthenay ( cité fluviale de Matra, construite sur les rives de la Sauldre sur un terrain anciennement occupé par des usines ; un parc public sert de bassin de rétention et protège les habitations en cas d'inondation) ou encore à Orléans, où un îlot « test » de 31 logements est en cours de construction en zone inondable.

Pour cet architecte, un changement de paradigme est nécessaire dans notre approche des risques d'inondation : il juge essentiel de « résister à la tentation des digues de protection qui donnent l'illusion de la sécurité » et qui « favorisent les catastrophes de grande ampleur » ou « imposent des politiques d'entretien coûteuses et rarement suivies ». Il s'agit au contraire d'intégrer l'eau à la ville et d'en favoriser une régulation naturelle, grâce à des méthodes d'aménagement plus résilientes. Ces méthodes reposent sur trois objectifs : ralentir la montée des eaux en cas de crue, diminuer sa turbulence et, enfin, favoriser une décrue rapide.

Exemples de projets d'aménagement en zone inondable menés par le cabinet d'architecte d'Éric Daniel-Lacombe

|

Cité fluviale de Matra (Romorantin), conçue pour stocker l'eau dans un bassin de rétention en cas de crue, ralentir son débit et faciliter son retour à la rivière |

|

Projet d'aménagement urbain du Jardin du Val d'Ouest (Orléans) |

Sources : Articles des

cahiers

techniques du bâtiment (photo n °1)

et du

Moniteur

(photo n° 2) ((c) EDL Architecture)

Le Cerema s'inscrit également dans cette approche, lorsqu'il préconise de « mettre l'eau et la nature au coeur des projets pour limiter le recours à des ouvrages de protection contre les inondations et penser le territoire en temps de crue pour faciliter la gestion de crise un retour à la normale plus rapide. »122(*) Cet opérateur accompagne d'ailleurs les collectivités dans l'élaboration de projets d'aménagement résilients face aux inondations, à l'instar de la Métropole Grenoble Alpes avec laquelle il a élaboré un guide d'aide à la décision pour les architectes, bureaux d'études et collectivités territoriales.

Les villes des Pays-Bas, pays dont une grande partie du territoire est exposée aux inondations par submersion marine et débordement de cours d'eau, adoptent depuis de nombreuses années des méthodes d'aménagement résilientes face à ce risque. Le ministère néerlandais de l'eau et des infrastructures a notamment fait part aux rapporteurs des exemples de villes de Kampen et Lelystad, qui ont construit des habitations sur des digues surélevées, ou encore de la ville de Dordrecht, qui a construit tout un quartier (Stadswerven) en zone inondable, avec des habitations adaptées (cf. photo ci-après).

Quartier de Stadswerven dans la ville de Dordrecht

(Pays-Bas),

construit en zone inondable

Source : site internet consacré au quartier Stadswerven

La ville de Rotterdam, qui compte plus de 600 000 habitants, constitue également un exemple intéressant à cet égard : alors que 80 % de son territoire est situé sous le niveau de la mer, cette ville a développé un modèle urbain résolument orienté vers la prévention des inondations. À titre d'illustration, le projet « Water square » a permis de protéger des inondations un quartier situé en bordure du centre-ville : trois bassins situés sous le niveau de la rue et abritant notamment un terrain de basket et un planchodrome, permettent à la fois d'offrir un cadre de vie de qualité aux habitants et de recueillir les eaux en cas de pluies intenses en faisait office de bassin de rétention. Les toits des tours d'habitations sont reliés au square central par des gouttières et rigoles afin de diriger l'eau de pluie vers les bassins.

En complément de ces stratégies d'aménagement, le mode de construction des bâtiments constitue un autre levier pour diminuer les dégâts en cas d'inondation. Outre certaines techniques plus ou moins innovantes (comme la construction sur pilotis, les bâtiments flottants ou encore les bâtiments amphibies), la réglementation de la hauteur des constructions en zone inondable urbanisée ne doit pas être négligée : l'exemple de Rotterdam est également intéressant à ce titre, car la ville fixe la hauteur minimale du premier niveau habitable dans certains quartiers exposés aux risques d'inondation.

En France, les PPRi et PPRL présentent certaines limites bien qu'ils prescrivent des hauteurs minimales de construction en zone inondable en tenant compte des plus hautes eaux connues (PHEC). Selon le MTE, environ 20 % des habitations exposées au risque de submersion marine en France sont construites de plain-pied. En outre, bien souvent, les hauteurs prévues ne tiennent pas compte du changement climatique : ainsi que l'a souligné Éric Daniel-Lacombe123(*), les estimations des PHEC « reflètent un passé plus ou moins lointain, alors que les changements s'accélèrent. Elles ne prennent pas en compte l'apparition sur un territoire de plus en plus large de pluies stationnaires qu'on ne connaissait que sur l'arc méditerranéen ».

Surtout, comme l'indique ce dernier, ces normes servent à « définir des interdictions de construction neuve », mais elles « ignorent totalement les problèmes d'adaptation du bâti existant, alors que ceux-ci concernent des quartiers entiers dans les villes inondées ».

France Assureurs a également souligné le caractère essentiel de l'adaptation du bâti existant en zone inondable, pour renforcer la résilience des territoires et réduire les impacts des inondations. Cet acteur met à ce titre en avant le lancement en 2020, par la mission risques naturels (groupement technique de France Assurance), des « Trophées des bâtiments résilients » qui permet d'identifier des constructions résilientes face aux risques naturels, dont les inondations. Il indique en outre qu'une étude est en cours au sein de cette mission, en lien avec la Fédération française du bâtiment, pour mieux connaître les solutions de protection des bâtiments face aux inondations et identifier les caractéristiques permettant de prescrire un batardeau adapté.

L'adaptation du bâti existant peut en effet s'appuyer sur diverses techniques, telles que la mise en place d'espaces refuge, l'utilisation de matériaux moins sensibles à l'eau, la mise hors d'eau des systèmes électriques, la mise en place de clapets anti-retour ou encore le recours à des batardeaux.

Aussi, des dispositifs de soutien sont nécessaires pour inciter les particuliers et les professionnels à mettre en place des solutions individuelles de protection face aux inondations.

Recommandation n° 8 : Adapter les méthodes d'aménagement et de construction dans les zones exposées aux inondations pour réduire la vulnérabilité du bâti et mieux garantir la résilience des territoires face à ces phénomènes.

c) Inciter à des comportements individuels plus vertueux, en mettant en cohérence les outils de financement de la prévention des risques

(1) Les différents outils de financement de l'État doivent être mis en cohérence entre eux

L'adaptation du bâti au risque inondations n'est pas qu'une question de réglementation, mais fait également l'objet d'un soutien public actif. Le fonds Barnier est le principal outil de l'État pour financer la prévention des inondations.

Le fonds Barnier est un dispositif désormais bien identifié, qui subventionne principalement les projets des collectivités territoriales en matière de prévention de risque. Il est utilisé dans une visée de long terme, pour soutenir des actions structurelles de prévention, mais il peut être aussi mobilisé pour répondre à une situation d'urgence à la suite d'une catastrophe naturelle. Au cours de leurs déplacements dans le Pas-de-Calais, les rapporteurs ont pu ainsi constater que nombreuses maisons sinistrées avaient été rachetées par le fonds Barnier, notamment dans la commune de Blendecques.

|

Le fonds Barnier Prévu à l'article L. 561-3 du code de l'environnement, le fonds de prévention des risques (FPRNM), mieux connu sous le nom de « fonds Barnier », est le principal outil de financement de la politique de prévention des risques naturels de l'État. Il finance ainsi des mesures de prévention mises en place par les collectivités territoriales, et il soutient également, sous conditions, des mesures de réduction de la vulnérabilité du bâti pour les particuliers (habitations) et les petites entreprises. Il permet aussi l'acquisition de biens à l'amiable ou par expropriation lorsque les biens en question sont exposés à un risque. Le champ du fonds Barnier est le suivant : - pour les expropriations, il peut être activé pour les risques prévisibles de mouvements et affaissements de terrain dus à une cavité souterraine, d'avalanches, de crues torrentielles ou à montée rapide ou de submersion marine. Ces risques doivent menacer gravement des vies humaines ; - pour les travaux de prévention des risques, le champ du fonds Barnier recoupe celui des plans de prévention des risques naturels prévisibles, c'est-à-dire les inondations, les mouvements de terrain, les avalanches, les incendies de forêt, les séismes, les éruptions volcaniques, les tempêtes et les cyclones. Source : mission conjointe de contrôle |

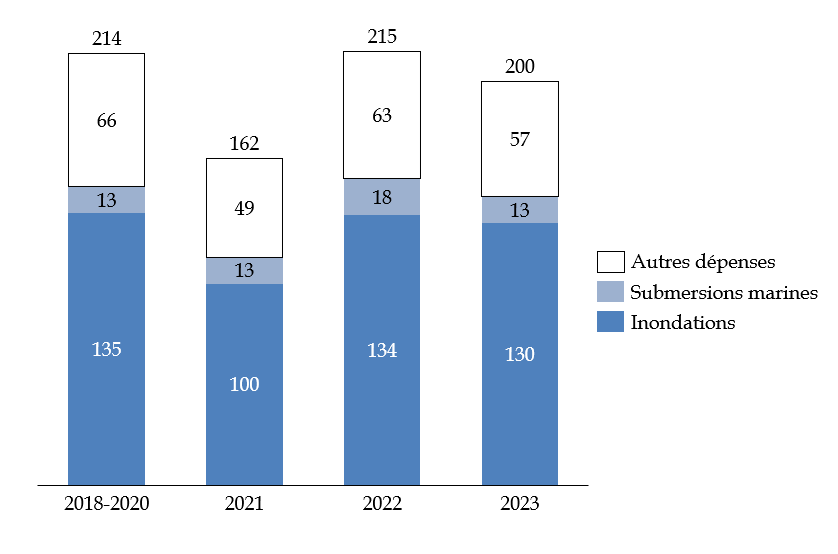

La prévention des inondations représente la majeure partie des subventions du fonds Barnier. Plus de deux-tiers des dépenses exécutées portent ainsi sur la prévention des inondations et des submersions marines, et ce taux est stable sur les dernières années.

Part des dépenses exécutées

du fonds Barnier affectée à la prévention

des

inondations et des submersions marines depuis 2018

(en millions d'euros)

Source : mission conjointe de contrôle, d'après les données de la direction générale de la prévention des risques

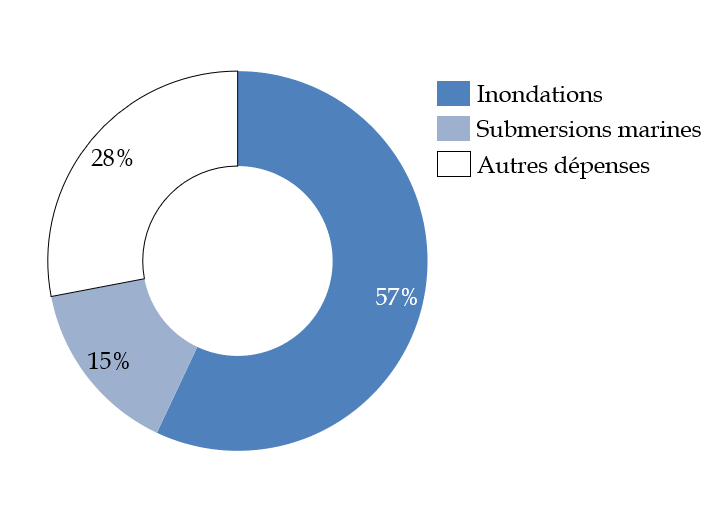

Il ne s'agit d'ailleurs pas d'une évolution récente. Durant la décennie précédente, sur 4,5 milliards d'euros d'engagement totaux, 72 % ont été consacrés à la prévention des inondations et des submersions marines.

Répartition des engagements du fonds Barnier entre 2009 et 2020

Source : mission conjointe de contrôle, d'après les données de la direction générale de la prévention des risques

La forte propension du fonds à financer des projets relatifs aux inondations est cohérente avec les chiffres de la sinistralité relative aux inondations parmi l'ensemble des catastrophes naturelles. Les inondations ont en effet représenté 50 % de la sinistralité CatNat sur la période 1982-2022, et le second risque « coûteux » du régime, le retrait-gonflement des argiles (42 % de la sinistralité sur la même période), n'est pas éligible au fonds Barnier.

En matière de prévention des inondations, le fonds finance principalement deux types de projets :

- il soutient les études et travaux de réduction de la vulnérabilité que les collectivités locales dotées de plans de prévention des risques naturels (PPRN) réalisent sous leur maîtrise d'ouvrage. Le fonds est ainsi employé pour soutenir la mise en oeuvre des programmes d'actions de prévention des inondations (PAPI). Il s'agit de la mesure la plus sollicitée, et comme l'indique la direction générale de la prévention des risques (DGPR) : « Un engagement parmi les plus significatifs a porté sur le soutien à la réalisation du casier dit « pilote » de la Bassée (Île-de-France) en 2021, pour un montant de 44 millions d'euros »124(*) ;

- le fonds soutient aussi des interventions sur les anciennes digues domaniales de l'État, désormais transférées aux collectivités gémapiennes. En effet, en accompagnement de ce transfert, l'État s'était engagé à financer des investissements sur ces ouvrages.

Les rapporteurs n'estiment donc pas qu'une réforme du fonctionnement du fonds Barnier soit nécessaire. Le dispositif est aujourd'hui bien connu des collectivités territoriales, et sa gouvernance ne fait pas l'objet de critiques particulières. En revanche, il est possible de s'interroger sur le montant des sommes qui lui sont alloués, ainsi que sur son articulation avec d'autres dispositifs d'aides à la prévention.

D'après la Caisse centrale de réassurance, « l'enveloppe budgétaire du FPRNM (225 millions d'euros en 2024) sera tout juste suffisante cette année pour répondre aux besoins locaux »125(*). Le changement climatique, et l'accroissement de la sinistralité qui l'accompagne, rendra nécessaire un accroissement progressif de l'enveloppe du fonds Barnier.

Fait révélateur, le prélèvement de 12 % sur la surprime CatNat des contrats d'assurance aux biens, qui n'est plus affecté au fonds Barnier depuis 2021, a atteint 273 millions d'euros en 2023, soit 73 millions d'euros de plus que les montants alloués au fonds la même année. La budgétisation du fonds Barnier a permis de faciliter sa gestion et son contrôle par le Parlement, mais elle n'aurait pas dû se traduire par un tel écart entre les prélèvements sur les assurances et le financement de la prévention des risques.

Ce décalage est d'autant plus problématique que l'opinion est encore répandue, y compris dans la presse spécialisée, que les prélèvements sur les contrats d'assurance financent directement la prévention des risques. Si le rehaussement de la surprime de 12 % à 20 % prévue au 1er janvier 2025 ne se traduisait par aucune augmentation des montants du fonds Barnier, cela pourrait générer de fortes incompréhensions, voire nuire au consentement à l'impôt. Il devrait donc être envisagé, dès la prochaine loi de finances, de rehausser les financements dévolus au fonds Barnier. Comme ce sujet est plus large que celui des inondations et submersions marines, il ne fait pas l'objet d'une recommandation à part dans le présent rapport, mais il paraissait néanmoins nécessaire de faire un point sur la situation financière du fonds.

Le fonds vert est l'autre outil de financement de l'État pour la prévention des inondations. Il s'agit d'un dispositif plus récent, effectif depuis seulement la loi de finances initiale pour 2023, et qui doit encore faire ses preuves sur le long terme. Il est possible néanmoins d'en tirer un premier bilan.

|

Le fonds vert Le « fonds vert » est le nom du programme 380 « Fonds d'accélération de la transition écologique dans les territoires », relevant de la mission « Écologie, développement et mobilité durables ». La création du programme a été annoncée le 27 août 2022, et il a été placé sous la responsabilité de la direction générale de l'aménagement, du logement et de la nature. Le fonds vert a pour objectif de financer les projets des collectivités territoriales en lien avec la transition écologique, et il est composé des trois actions : - « Performance environnementale », qui inclut la rénovation des bâtiments publics des collectivités territoriales, et le soutien au tri à la source et à la valorisation des déchets...) ; - « Amélioration du cadre de vie », qui porte des politiques diverses comme l'accompagnement du déploiement de zones à faibles émissions mobilité, et le recyclage des friches ; - « Adaptation au changement climatique », qui comprend les mesures de prévention des risques. Les subventions du fonds vert sont accordées par les préfets. L'octroi des financements se fait à l'échelle départementale, sauf pour le fonds friche, la valorisation des déchets et le fonds de renaturation des villes, qui sont déployés à l'échelle régionale. Source : mission conjointe de contrôle |

En 2023, près de 400 dossiers relatifs aux inondations ont été acceptés, pour un montant de subvention de 45,4 millions d'euros, soit un financement de 107 500 euros par dossier en moyenne. La direction générale de la prévention des risques précise qu'« environ 80 % des opérations subventionnées sont réalisées dans un territoire doté d'un programme de prévention des inondations (PAPI) »126(*).

Ce bilan est loin d'être négligeable. Les 45,4 millions d'euros de subvention sont équivalents à 22,7 % des sommes exécutées dans le cadre du fonds Barnier la même année. Toutefois, il faut remarquer qu'il s'agit d'autorisations d'engagement, et donc que ces sommes sont vouées à être dépensées sur plusieurs années. En crédits de paiement, l'exécution ne s'élève qu'à 8 millions d'euros. À ce sujet, la pérennité des crédits du fonds vert soulève des interrogations.

Le décret n° 2024-124 du 21 février 2024 a en effet annulé 500 millions d'euros d'autorisations d'engagement et 430 millions d'euros de crédits de paiement sur le programme 380. Ainsi, 38,2 % des 1,125 milliard d'euros de crédits de paiement ouverts sur le fonds vert par la loi de finances initiale pour 2023 ont été annulés. De plus, 430 millions d'euros ont été mis en réserve soit 62 % des crédits non annulés. Il ne reste donc « à disposition » que 265 millions d'euros sur le fonds vert pour 2024. Dans ces conditions, la capacité du fonds à continuer de soutenir les projets qui avaient été engagés en 2023, ainsi qu'à financer de nouveaux projets, peut légitimement être questionnée.

Selon les informations transmises par la direction générale de la prévention des risques, les actions menées dans le cadre du fonds vert sont les suivantes :

- un soutien financier renforcé pour les PAPI ;

- un soutien à la réalisation des travaux de réduction de la vulnérabilité des bâtiments publics des communes non couvertes par un PPRN ou par un PAPI, afin d'accompagner en particulier les communes rurales qui ne bénéficient pas du fonds Barnier ;

- un complément de financement aux collectivités compétentes pour la Gemapi, pour la réalisation de travaux de confortement des digues ainsi que pour la création de zones d'expansion des crues permettant de réduire la sollicitation des ouvrages hydrauliques.

Le fonds vert a ainsi vocation à compenser ce qui n'entre pas dans le champ du fonds Barnier, en finançant des projets qui relèvent du même champ mais qui n'ont pas bénéficié de ses subventions. Mais cela soulève inévitablement une question : ces financements ne pourraient-ils pas être directement intégrés dans le fonds Barnier ?

Le fonds vert permet, certes, de financer des projets qui ne sont pas éligibles au fonds Barnier, mais selon la Cour des comptes, il est également employé pour financer « des mesures éligibles mais écartées jusqu'alors faute de moyens suffisants ». Les magistrats financiers soulignent à cet égard que « Ces recouvrements manifestes sont de nature à porter atteinte au principe de spécialité posé à l'article 7 alinéa II de la loi organique relative aux lois de finances (LOLF) » et en tirent la conclusion que « les recouvrements entre le fonds vert et le FPRNM gagneraient à être clarifiés. »127(*)

La multiplication des dispositifs de financement pour des objets similaires est également une source de complexité pour les collectivités territoriales. Même si le fonds Barnier et le fonds vert ne devaient pas être fusionnés, il serait opportun de mettre en place un guichet unique pour accéder aux subventions de l'un et l'autre. Il s'agit d'une condition préalable dans la mise en cohérence de l'action des deux fonds.

(2) Le fonds Barnier doit davantage soutenir la réalisation de mesures de prévention individuelles

Repenser les modes de construction est une nécessité, mais ce changement de paradigme ne pourra pas amener à une véritable culture de la résilience si l'ensemble des décisions sont prises « par le haut ». Il est indispensable d'impliquer la population dans les projets d'adaptation du bâti au changement climatique en favorisant la réalisation de travaux individuels.

Cependant, le coût des travaux de prévention ne peut pas être supporté entièrement par les ménages. Même si l'adaptation du logement augmente sa valeur à terme, le délai avant rentabilité peut dépasser plusieurs générations. En outre, le risque de catastrophe naturelle peut ne jamais se matérialiser. Il est donc justifié que l'État apporte une aide à la prévention des risques pour les particuliers.

De plus, contrairement notamment à la rénovation énergétique, les travaux de prévention des inondations peuvent avoir potentiellement des conséquences importantes sur le voisinage. L'installation d'une déviation contre les débordements de cours d'eau peut par exemple conduire à inonder des habitations en aval, qui ne l'auraient pas été autrement. Une coordination entre les particuliers est donc indispensable, et l'implication de la puissance publique, via des mécanismes de subvention, est un instrument approprié.

Le fonds Barnier peut déjà financer des travaux réalisés par des particuliers, mais cette possibilité, bien qu'elle soit en progression, est encore très peu utilisée, et elle est au demeurant très inférieure aux besoins en matière de prévention des risques. En 2023, les sommes dépensées à ce titre ne s'élevaient qu'à 13 millions d'euros, ce qui correspondait à 6,4 % des sommes allouées au fonds128(*).

Financements du fonds Barnier ayant servi à

la

réalisation de travaux de prévention par des

particuliers

(en millions d'euros)

|

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

|

0,6 |

3,0 |

3,9 |

4,7 |

11,1 |

13,1 |

Source : mission conjointe de contrôle, d'après les données de la direction générale de la prévention des risques

Note : le fonds Barnier peut également subventionner des entreprises, mais cette faculté est très peu utilisée : en 2023, seules cinq entreprises ont été bénéficiaires, pour un montant inférieur à 100 000 euros.

Le faible recours au fonds Barnier par les particuliers s'explique d'abord par la faible connaissance du dispositif, même s'il existe désormais un simulateur en ligne proposé par un site gouvernemental129(*). Les conditions pour bénéficier du financement peuvent également être contraignantes : si les travaux interviennent en réparation des dégâts d'une catastrophe naturelle, les indemnités perçues par assurance via le régime CatNat doivent être décomptées de la contribution du fonds Barnier.

Enfin, les subventions ne prennent pas en compte les différences de revenu entre les ménages, et le reste à charge est potentiellement élevé. Par exemple, une maison dont la valeur vénale est de 80 000 euros, qui entreprend des travaux d'un montant de 50 000 euros, et qui a bénéficié d'une indemnité de 30 000 euros, pourra bénéficier de 10 000 euros du fonds Barnier. Le reste à charge du ménage sera donc de 10 000 euros, ce qui représente 20 % du coût des travaux.

Par conséquent, le soutien aux mesures individuelles demeure un angle mort de la politique de prévention des inondations. Les représentants de la direction générale du Trésor ont ainsi déclaré en audition qu'il y a « un enjeu clair de renforcer la prévention individuelle, comme typiquement l'acquisition de batardeau. Il n'y a pas de dispositif de contributions à ce que des particuliers puissent faire l'acquisition de matériel. »

Plusieurs solutions sont possibles, qui vont de la

création d'un système de subvention, sur le modèle de

« MaPrimeRénov' », qui serait adossé

à un fonds ad'hoc, à la mise en place d'un nouveau

prêt à taux bonifié à destination des particuliers.

Dans la proposition de loi qu'elle a déposée

le

21 mai 2024130(*), découlant d'un rapport de contrôle sur

le régime d'indemnisation des catastrophes naturelles131(*), le sénateur

Christine Lavarde propose notamment la mise en place d'un prêt à

taux zéro « résilience », qui a vocation

à aider les ménages à financer les coûts de travaux