II. SI L'ÉCART DE TAUX D'INTÉRÊT PAR RAPPORT À L'ALLEMAGNE RESTE CONTENU ET DEVRAIT BÉNÉFICIER D'UNE POLITIQUE MONÉTAIRE MOINS RESTRICTIVE, LA CROISSANCE CONTINUE DU STOCK DE LA DETTE EXPLIQUE L'ESSENTIEL DE LA HAUSSE DE LA CHARGE D'INTÉRÊT

A. EN DÉPIT D'UN ENDETTEMENT PUBLIC HISTORIQUEMENT ÉLEVÉ, À PLUS DE 3 100 MILLIARDS D'EUROS, LE SPREAD DE TAUX D'INTÉRÊT ÉTAIT DEMEURÉ, JUSQU'EN JUIN 2024, À UN NIVEAU ENCORE RELATIVEMENT LIMITÉ

1. La demande pour les titres de dette souverains devrait rester très élevée, pour des raisons conjoncturelles et structurelles

Les titres de dette souverains des économies avancées ont bénéficié dans la période récente d'un contexte de taux globalement favorable, résultant d'une demande importante pour ces titres considérés comme des actifs sûrs. Traduisant en grande partie des tendances lourdes de l'économie mondiale, cette situation d'excès d'épargne15(*) résulte de plusieurs facteurs structurels :

- d'une part, les agents économiques avec une forte propension à épargner concentrent une part croissante des revenus à l'échelle mondiale, sous l'effet de l'augmentation des inégalités, du vieillissement démographique et du dynamisme des pays émergents ;

- d'autre part, les agents économiques privés semblent moins portés à investir, en raison notamment de l'affaissement des gains de productivité16(*) ;

- de surcroît, il semblerait qu'à la suite des grands chocs financiers, l'aversion au risque des agents en capacité d'épargner se soit accrue, les conduisant à rééquilibrer leurs portefeuilles d'investissements vers des placements plus sûrs.

À ces tendances structurelles s'ajoutent des facteurs conjoncturels, tenant à la politique monétaire conduite par la BCE. En effet, la liquidité sur les marchés obligataires souverains a été fortement soutenue par l'action de la banque centrale, notamment à travers ses programmes d'achats d'actifs, même si ce fut de manière indirecte, son mandat étant axé sur la stabilité des prix17(*).

C'est ainsi que le programme APP (« Asset Purchase Programme »), lancé en mars 2015, a permis à la BCE, dans le cadre de son volet PSPP (« Public Sector Purchase Programme »), d'acheter des titres obligataires d'émetteurs publics sur le marché secondaire. L'encours des actifs détenus par l'Eurosystème au titre du PSPP s'élevait ainsi à 2 585 milliards d'euros à fin 2022. De même, le programme PEPP (« Pandemic Emergency Purchase Programme), lancé en mars 2020 en réponse à la crise sanitaire, a autorisé la BCE à procéder à des achats d'actifs publics, avec la possibilité de s'écarter de la clé de répartition retenue pour les autres programmes afin de soutenir prioritairement certains États en difficulté. À fin 2022, l'encours correspondant s'élevait à 1 714 milliards d'euros.

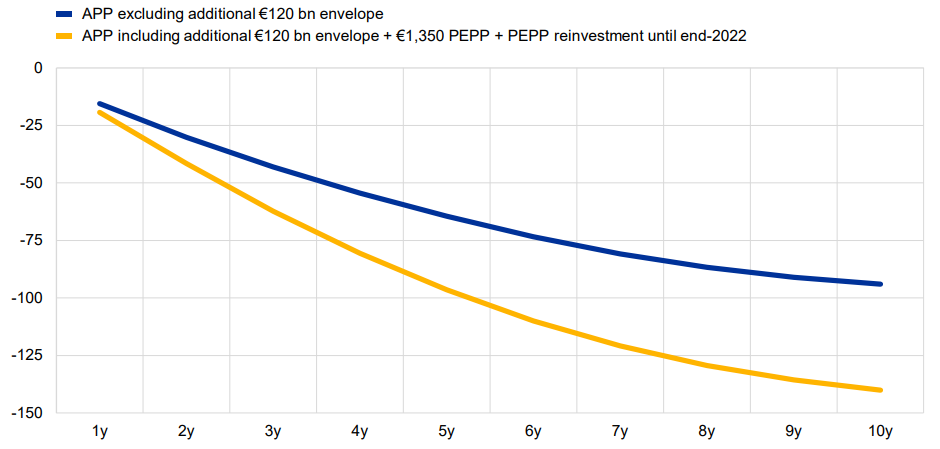

Selon les estimations de la BCE, les programmes d'achats d'actifs conduits par la banque centrale ont contribué à réduire les taux des obligations à 10 ans émises par les quatre plus grands pays de la zone euro de 100 à 140 points de base en moyenne.

Estimation de l'impact des achats d'actifs sur les taux d'intérêt souverains

(en points de base)

Note : la ligne bleue exclut le Pandemic Emergency Purchase Programme (PEPP) et les achats supplémentaires d'Asset Purchase Programme (APP) à la suite de la décision du Conseil des gouverneurs de mars 2020 ; la ligne jaune les intègre.

Source : BCE, Occasional Paper Series 278, septembre 2021

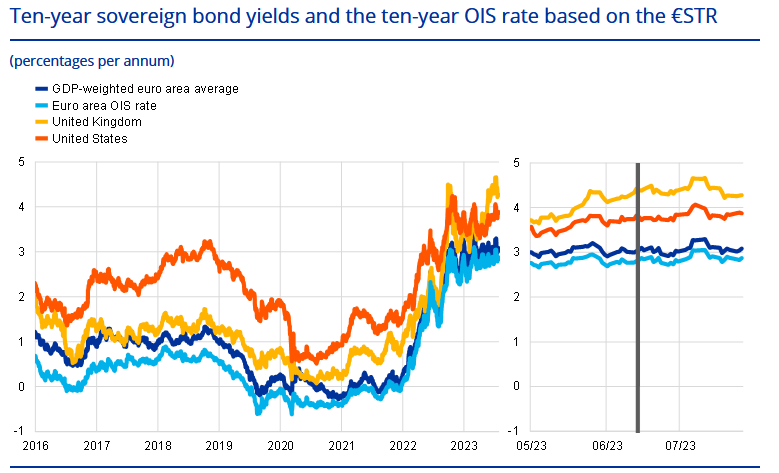

Si la BCE a cessé le réinvestissement des obligations venant à échéance du programme APP (incluant le volet PSPP) dans de nouveaux actifs en juin 2023, cet arrêt n'a pas eu d'effet notable sur les taux d'intérêt souverains, qui ont évolué en ligne avec les taux sans risque de long terme (tels que le taux OIS)18(*), révélant une demande abondante de la part des investisseurs privés.

Comme le souligne l'économiste Éric Monnet, « grâce à la remontée des taux, les financiers privés ont paradoxalement pris le relai de la BCE pour l'achat de titres de dettes souveraines européennes »19(*).

Taux d'intérêt des obligations

souveraines à 10 ans

et taux OIS (« Overnight Indexed

Swap ») à 10 ans basé sur le taux

€STR

(en points de pourcentage)

Note : la ligne en bleu foncé représente la moyenne de la zone euro pondérée par le PIB des États membres. La ligne en bleu clair désigne le taux OIS (« Overnight Indexed Swap ») à 10 ans de la zone euro. La ligne en orange correspond au taux d'intérêt des obligations britanniques à 10 ans. La ligne en rouge représente le taux d'intérêt des obligations américaines à 10 ans.

Source : BCE, Economic Bulletin Issue 5, 2023

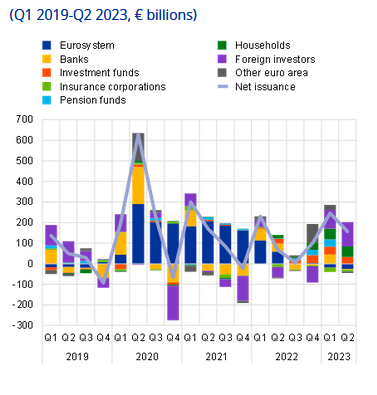

Titres de dette souveraine de la zone euro

nouvellement émis

et achats par segment d'investisseurs entre le

premier trimestre 2019

et le deuxième trimestre

2023

(en milliards d'euros)

Note : les sections d'histogrammes en bleu foncé représentent les achats de l'Eurosystème (BCE et banques centrales nationales des États membres de la zone euro). Les sections en orange correspondent aux achats des établissements bancaires. Les sections en rouge figurent les achats des fonds d'investissement. Les sections en vert représentent les achats des compagnies d'assurance. Les sections en bleu clair correspondent aux achats des fonds de pension. Les sections en vert figurent les achats des ménages. Les sections en violet désignent les achats des investisseurs étrangers. Les sections en gris correspondent à des achats par d'autres agents de la zone euro. La ligne continue représente les émissions nettes de titres de dette souveraine de la zone euro.

Source : BCE, Financial Stability Review, novembre 2023

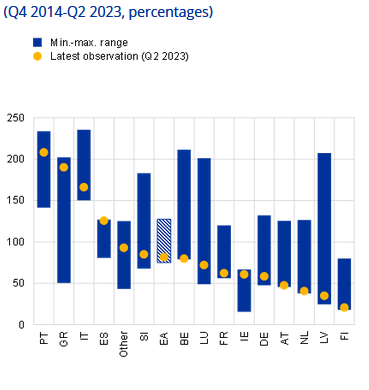

Cette forte demande des investisseurs privés s'accompagne également de leur diversification, la part des dettes souveraines détenue par les banques de la zone euro demeurant à un niveau historiquement bas.

Montants de titres de dette souveraine de la zone

euro détenus par les banques

en proportion de leurs fonds propres,

par pays de détention,

entre le

quatrième trimestre 2014 et le

deuxième trimestre 2023

(en pourcentage)

Note : les histogrammes en bleu représentent l'intervalle entre la valeur minimale et la valeur maximale sur la période. Le cercle orange correspond à l'observation la plus récente (deuxième trimestre 2023).

Source : BCE, Financial Stability Review, novembre 2023

2. Jusqu'à aujourd'hui, le niveau relativement bas du spread entre la France et l'Allemagne bénéficie de la crédibilité de la signature française et d'une politique d'émission mise en oeuvre par l'Agence France Trésor visant à assurer la liquidité des titres de dette

De fait, la crédibilité de la trajectoire budgétaire, ou trajectoire macro-budgétaire, repose sur plusieurs composantes, dont un certain nombre, notamment la qualité de la gestion de la dette par l'AFT, continue de jouer favorablement pour la France.

Les composantes de la crédibilité de la trajectoire macro-budgétaire d'un État

Plusieurs composantes déterminent la crédibilité de la trajectoire macro-budgétaire d'un État et donc la prime de risque (plus exactement la prime de crédit) demandée par les investisseurs :

- le solde primaire : une trajectoire macro-budgétaire crédible exige un solde primaire soutenable à long terme, c'est-à-dire que les recettes publiques doivent être suffisantes pour couvrir les dépenses publiques, y compris les investissements nécessaires, sans avoir recours à un financement excessif par la dette ;

- la croissance économique : la crédibilité de la trajectoire macro-budgétaire dépend également de la croissance économique prévue. Une croissance économique robuste à long terme peut contribuer à augmenter les recettes fiscales et à réduire les dépenses liées aux programmes sociaux, ce qui peut améliorer la soutenabilité budgétaire ;

- la gestion de la dette : la gestion de la dette publique participe à la crédibilité de la trajectoire macro-budgétaire. Les mesures visant à stabiliser ou réduire la dette publique par rapport au PIB peuvent renforcer la crédibilité et la confiance des investisseurs ;

- la transparence et la responsabilité : la transparence dans la présentation des finances publiques et la responsabilité dans la gestion des ressources budgétaires sont essentielles pour établir la crédibilité de la trajectoire macro-budgétaire. Les États qui fournissent des informations détaillées et fiables sur leurs finances publiques et qui sont responsables de leurs décisions budgétaires sont plus susceptibles de bénéficier d'une crédibilité accrue. Des prévisions fiables de trajectoire améliorent aussi la crédibilité des politiques publiques mises en oeuvre ;

- le cadre institutionnel : un cadre institutionnel solide, comprenant des règles budgétaires claires et des mécanismes de surveillance efficaces, peut renforcer la crédibilité de la trajectoire macro-budgétaire. Les États dotés de cadres institutionnels robustes sont mieux placés pour maintenir une discipline budgétaire à long terme et pour réagir de manière appropriée aux chocs économiques.

Source : réponses de la Banque de France au questionnaire du rapporteur spécial, d'après le FMI (Fiscal Monitor, 2023)

À niveau de déficit donné, l'objectif de l'AFT est de minimiser le coût de financement de la dette de l'État et de la gérer dans les meilleures conditions possibles de sécurité.

Dans cette optique, l'Agence se fonde sur :

- une politique d'émission régulière et prévisible : les émissions de titres de dette sont généralement réalisées par adjudications (une forme d'enchères), organisées tout au long de l'année, à des horaires et jours fixes dans le mois et dans la semaine. Cette prévisibilité repose également sur un principe de transparence : annonce de la taille du programme de financement annuel et de ses caractéristiques, calendrier d'émission, publication des résultats des adjudications, etc. ;

- un marché de la dette de l'État spécifiquement structuré : cette structuration s'appuie sur un ensemble de banques, les Spécialistes en Valeur du Trésor (SVT), qui sont chargées d'assurer la tenue quotidienne du marché secondaire de la dette (soit le marché mettant en relation acheteurs et vendeurs de titres déjà émis), permettant de s'adresser à un maximum d'investisseurs et de répondre à leurs besoins, notamment de liquidité des titres ;

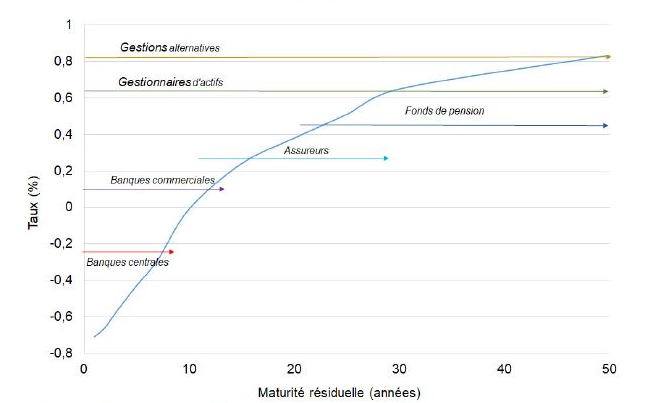

- une gamme de titres adaptée à une base d'investisseurs large et diversifiée : afin de satisfaire la demande des différentes catégories d'investisseurs (banques centrales, banques commerciales, assureurs, fonds de pension, gestionnaires d'actifs, gestions alternatives), l'AFT propose une variété de produits de placement, notamment en matière de maturité des titres : les BTF20(*) pour les titres de court terme, les OAT21(*) pour les titres de moyen-long terme, avec une maturité moyenne de 8,6 ans en mai 2024.

Courbe des taux nominaux (OAT) et types de

placement recherchés

par les différentes catégories

d'investisseurs

(taux en pourcentage, maturités résiduelles en années)

Source : Trésor Eco n° 297, « La stratégie d'émission de la dette souveraine française », janvier 2022

De même, la diversité des titres offerts peut résulter d'une indexation sur l'inflation ou d'un adossement à des dépenses vertes (« obligations vertes »).

Ainsi, les titres indexés sur l'inflation représentent environ 10 % du programme de financement annuel de l'État. En mai 2024, la part des titres indexés dans l'encours de la dette négociable de l'État était de 11,5 % (289 milliards d'euros sur un total de 2 509 milliards d'euros)22(*).

Concernant les obligations vertes, la France constitue le premier émetteur souverain au monde, pour un encours total de 70,2 milliards d'euros. Preuve de l'intérêt pour l'État d'une telle diversification, la dernière émission initiale en janvier 2024, portant sur une OAT verte à 25 ans, a atteint le montant record de 8 milliards d'euros, pour une demande dépassant 98 milliards d'euros, un niveau inédit pour une émission de dette française, permettant de réduire de deux points de base le rendement offerts aux investisseurs, à 3,2 %23(*).

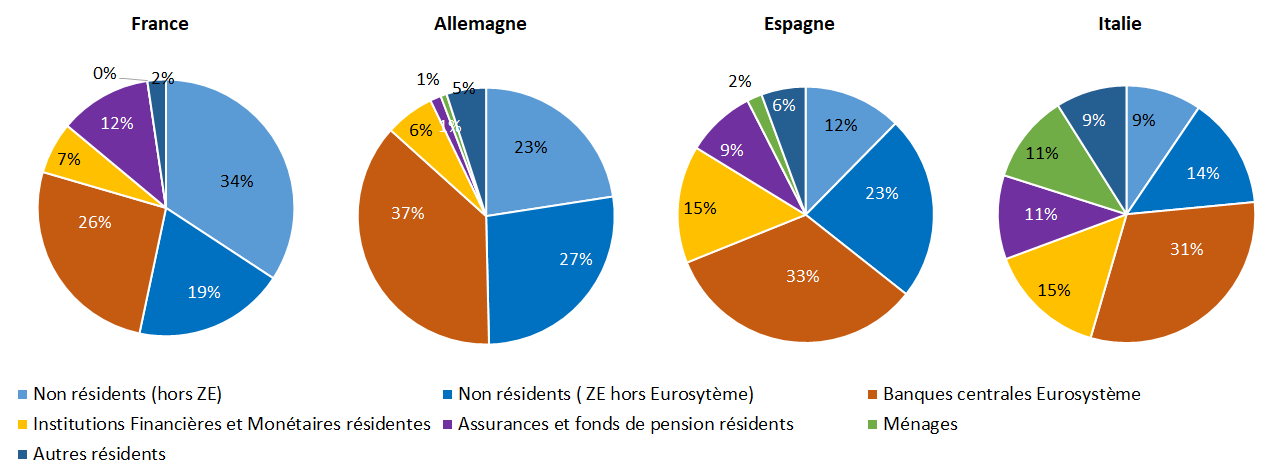

C'est ainsi que la dette française bénéficie d'une base d'investisseurs diversifiée et équilibrée, composée :

- pour un quart (26 % en décembre 2023), par la BCE, à travers la Banque de France (Banque centrale nationale, BCN) ;

- pour un cinquième (21 %), par les investisseurs français ;

- pour un cinquième (19 % en décembre 2023), par les investisseurs de la zone euro ;

- pour un tiers (34 % en décembre 2023), par les investisseurs hors zone euro, européens ou du reste du monde.

Détention de la dette publique (toutes

administration publiques - APU)

par les différents groupes de

porteurs en décembre 2023

(en pourcentage)

Note : le terme ZE désigne la zone euro.

Source : Banque de France

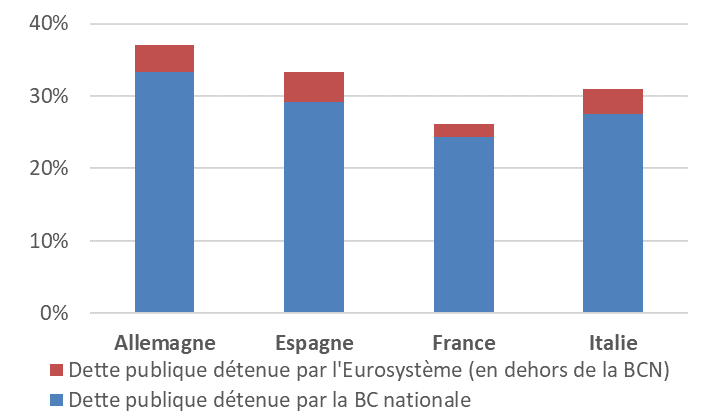

Part de la dette publique (toutes administrations

publiques - APU) détenue par l'Eurosystème

en

décembre 2023

(en pourcentage)

Sources : Banque de France, BCE

* 15 Trésor Eco n° 334, « Taux d'intérêt, croissance et soutenabilité de la dette publique », octobre 2023 ; voir également L. Rachel, L. Summers, « On Secular Stagnation in the Industrialized World », National Bureau of Economic Research, Working Paper 26198, août 2019.

* 16 Dans ce contexte, un nombre croissant de grandes sociétés cotées préfèrent restituer leurs capitaux excédentaires à leurs actionnaires par le biais de rachats d'actions. C'est ainsi que les groupes du CAC 40 ont acquis en 2023 pour 30 milliards d'euros de leurs propres actions ; voir Les Échos du 7 janvier 2024.

* 17 Christophe Blot, La politique monétaire de la BCE et la crise du Covid-19, Revue de l'OFCE, 172 (2021/2).

* 18 BCE, Economic Bulletin Issue 5, 2023.

* 19 Réponses d'Éric Monnet au questionnaire du rapporteur spécial.

* 20 Bons du Trésor à taux fixe et à intérêt précompté, de maturité initiale inférieure ou égale à un an.

* 21 Obligations assimilables du Trésor, de maturité initiale supérieure à 1 an.

* 22 Agence France Trésor, bulletin mensuel de juin 2024.

* 23 Agence France Trésor, communiqué de presse du 16 janvier 2024 ; voir également Les Échos du 16 janvier 2024.