LES BORNES DE RECHARGE SUR LES AUTOROUTES

1. Le déploiement significatif du réseau des bornes de recharges sur les autoroutes s'est accéléré ces deux dernières années

Le règlement européen du 13 septembre 2023 sur le déploiement d'une infrastructure pour carburants alternatifs130(*) prévoit l'installation, le long des autoroutes principales de l'Union européenne (réseau transeuropéen de transport), de parcs de recharge, tous les 60 kilomètres, d'au moins 400 kW, d'ici 2026, et, d'au moins 600 kW, d'ici 2028.

ENEDIS et RTE ont mené une étude131(*) en 2021 sur les puissances attendues à l'horizon 2035. Selon cette étude, une aire de services moyenne sur les autoroutes et nationales en France représentera en 2035 entre 4 et 12 MW, soit entre 26 et 80 points de recharge de 150 kW par aire de services, pour répondre à la demande de recharge des véhicules électriques en circulation.

Une autre étude132(*) de l'Association nationale pour le développement de la mobilité électrique (AVERE France) indique ainsi qu'il faudrait déployer entre 16 500 et 37 000 points de recharge pour véhicules légers sur les principaux axes routiers français en 2035.

Le rapport de la commission d'enquête sénatoriale sur le contrôle, la régulation et l'évolution des concessions autoroutières de septembre 2020, dont le rapporteur était Vincent Delahaye, recommandait d'accélérer le déploiement de bornes de recharge électriques sur les aires d'autoroutes pour accompagner le développement des mobilités propres.

Cette accélération est en cours comme l'indique le tableau ci-dessous.

Seules 200 aires étaient équipées fin 2021 d'environ 600 points de recharge. À fin 2023, les 369 aires de service des autoroutes concédées sont équipées de plus de 3000 bornes de recharges rapides et ultrarapides environ.

La puissance installée actuelle est d'environ 660 MW : 350 MW pour VINCI Autoroutes, 170 MW pour APRR, 135 MW pour Sanef, 1,6 MW pour ATMB.

Évolution annuelle du nombre de bornes depuis 2019 (données compilées des concessions APRR, ATMB, Groupe Sanef et VINCI Autoroutes)

|

Année |

2019 |

2020 |

2021 |

2022 |

2023 |

|

Nombre de points de charge total |

519 |

587 |

781 |

1 702 |

3 073 |

|

Dont nombre de points de |

399 |

460 |

662 |

1 323 |

2 602 |

Source : association française des sociétés d'autoroutes133(*)

Selon la réponse écrite de l'Association des sociétés françaises d'autoroutes (AFSA) à la commission d'enquête « cette accélération a été rendue possible par la mobilisation de tous les acteurs, dont ENEDIS, les pétroliers, les opérateurs de bornes et les sociétés concessionnaires d'autoroutes ainsi que par les mesures prises par le Gouvernement : réfaction à 75% du coût du raccordement, possibilité de signer des contrats de sous-concession dépassant le terme des concessions autoroutières et attribution de subventions inscrites dans le cadre du plan de relance. »134(*)

2. Un coût pour l'utilisateur difficile à évaluer précisément mais qui semble élevé

Il est difficile de connaitre le prix payé par l'usager, qui est un usager captif, compte tenu de l'importance du principe de l'itinérance de la recharge dans l'organisation de la recharge publique en France.

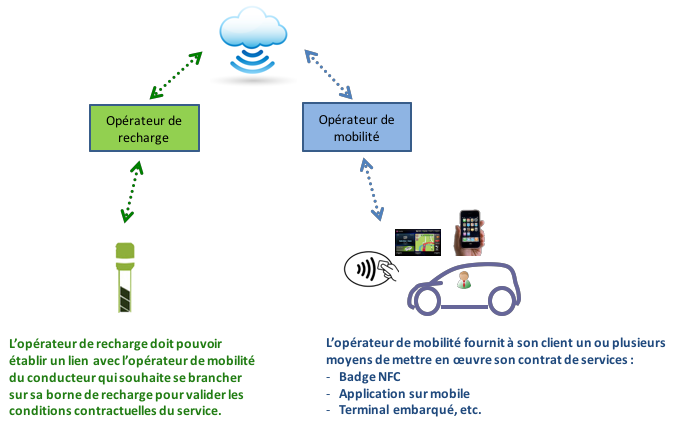

Qu'est-ce que c'est que l'itinérance de la recharge ?

L'itinérance de la recharge signifie la possibilité de recharger son véhicule électrique sur des bornes appartenant à différents réseaux de recharge qu'ils soient sur la voirie, les parkings, sur l'autoroute, ou en station-service par exemple.

Principe de l'itinérance de la recharge

Source : Association française pour l'itinérance de la recharge électrique des véhicules, site internet.

Le marché de la recharge publique en France est essentiellement organisé autour du principe de l'itinérance de la recharge et, à ce jour, la grande majorité des recharges sont payées via des opérateurs de mobilité (MSP pour « Mobility Service Provider ») dont les prestations peuvent prendre la forme d'abonnements.

Une part faible des recharges sont réglées « à l'acte », directement auprès de l'opérateur de la borne de recharge (CPO pour « Charging Point Operator ») par exemple via un terminal de carte bancaire ou via un QR code.

Source : commission d'enquête

Les sociétés concessionnaires d'autoroute (SCA) n'ont pas connaissance des coûts payés par l'utilisateur pour les recharges via des opérateurs de mobilité. Elles connaissent, en revanche, le coût de la recharge à l'acte.

Or, environ 80% des recharges sont faites via MSP et 20% sont faites à l'acte.

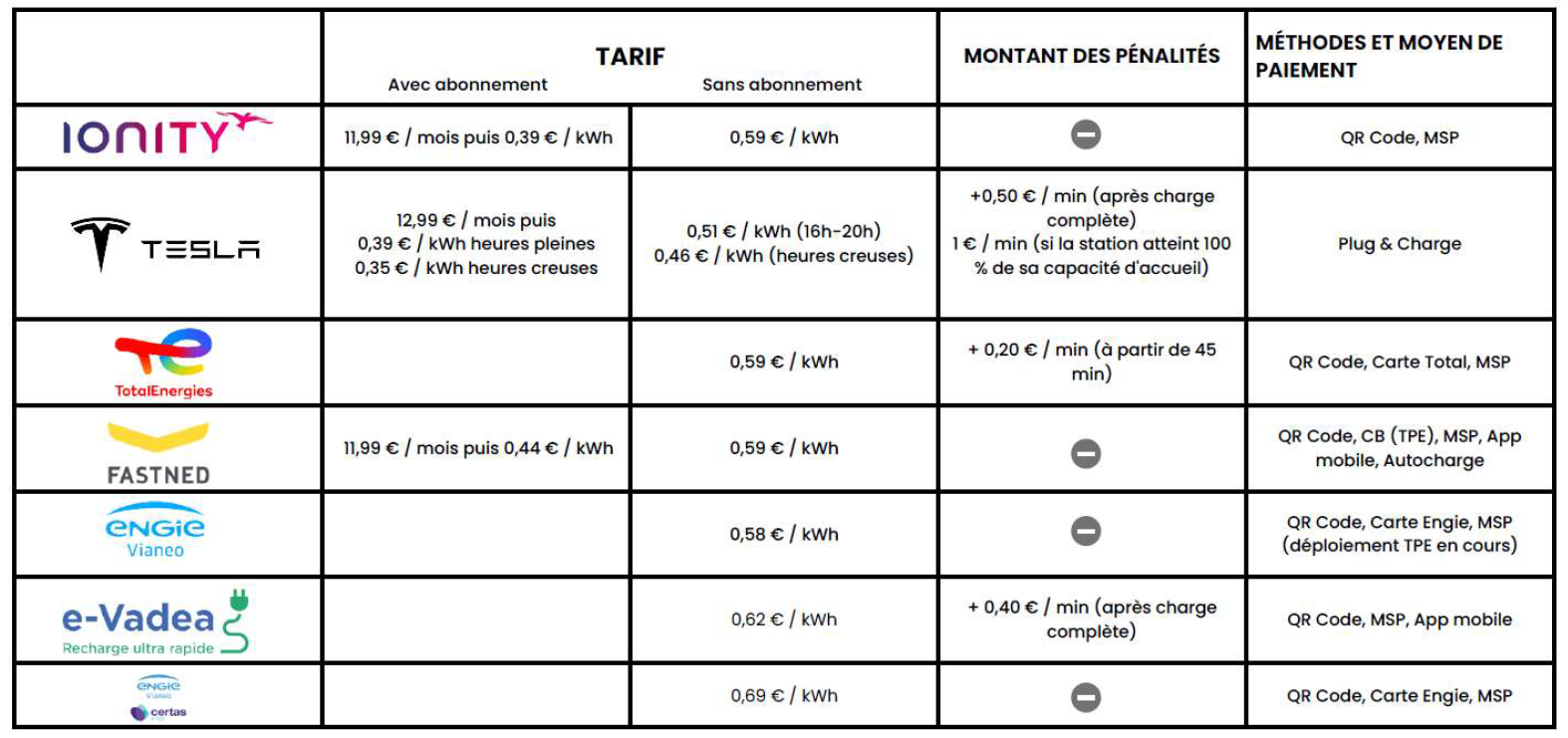

Pour les recharges faites à l'acte, Vinci Autoroute précise qu'il ressort en moyenne à environ 0,54€/kWh HT. Vinci Autoroutes précise également que « en divisant le chiffre d'affaires 2023 déclaré par les CPO par les kWh 2023 déclarés par les CPO, le tarif moyen en €/kWh sur le réseau VINCI Autoroutes en 2023 ressort à 0,44€/kWh HT. Il ne reflète cependant pas parfaitement le coût moyen payé par l'utilisateur, puisqu'il ne prend par exemple pas en compte les éventuelles offres d'abonnement de MSP, dont les coûts ne seraient pas connus des CPO. »

Le groupe SANEF a communiqué à la commission d'enquête un coût moyen, sur la base du prix public affiché dans les stations de recharge de leur réseau, par les opérateurs de bornes de recharge. Il ne tient pas compte d'éventuels coûts d'abonnement ou de remises liés à certains services de recharge qui sont propres aux émetteurs de cartes de recharge. Le coût moyen pour l'utilisateur sur le réseau SANEF est de 0,6 euros par KWh.

Autoroutes Paris-Rhin-Rhône (APRR) a également communiqué en réponse à la commission d'enquête les tarifs des opérateurs de bornes de recharge sur son réseau.

Prix facturé par l'exploitant d'un point de recharge à l'utilisateur final pour une recharge à l'acte

Source : Autoroutes Paris-Rhin-Rhône (APRR)135(*)

Sur ces bases, il apparaît que les niveaux de tarifs sur autoroutes sont significativement supérieurs à ceux des tarifs réglementés. Le TRVe pour un particulier est en effet de 0.2516 €/MWh à la mi 2024.

Il convient de mener des analyses approfondies sur cette situation et, le cas échéant, d'envisager d'intégrer des mesures dans les contrats de concession d'autoroutes afin d'encadrer les prix pratiqués et de fixer un prix plafond pour l'usager.

L'article 5 du règlement (UE) 2023/1804 du Parlement européen et du Conseil du 13 septembre 2023 sur le déploiement d'une infrastructure pour carburants alternatifs et abrogeant la directive 2014/94/UE établit que les prix facturés par les exploitants de points de recharge sont « raisonnables, aisément et clairement comparables, transparents et non discriminatoires ». Ils ne doivent pas dépasser les coûts engagés augmentés d'une marge bénéficiaire raisonnable. Les utilisateurs doivent disposer d'informations précis sur les prix avant le début d'une opération de recharge.

Aux points de recharge dont la puissance de sortie est égale ou supérieure à 50 kW, le prix ad hoc facturé par l'exploitant se fonde sur le prix par kWh de l'électricité livrée. Par ailleurs, les exploitants sont aussi autorisés à facturer des frais supplémentaires afin d'éviter l'occupation trop longue du point de rechargement.

3. Un déploiement qui risque d'être insuffisant pour répondre à une demande croissante

Déployer des stations de recharge ultrarapide et de grandes dimensions sur autoroute prend plusieurs années du fait des procédures administratives et des délais de raccordement. L'AFASA signale que « ENEDIS et RTE indiquent dans leur étude de juillet 2021 qu'il leur faudra à l'avenir entre 1 et 2 ans pour raccorder une aire d'autoroute. »136(*)

Dans ce cadre, l'AFSA alerte sur le fait que la croissance rapide du parc de véhicules électriques « pourrait détériorer l'expérience utilisateur avec un risque d'attente croissante puis de saturation de l'infrastructure actuelle à moyen terme. Par ailleurs, ce développement devra être accompagné de la création de nouvelles places de parking pour installer des points de charge en grand nombre tout en continuant d'accueillir les véhicules thermiques représentant plus de 60 % des véhicules roulants en 2035. »137(*)

Plusieurs concessionnaires ont fourni des éléments à la commission d'enquête au sujet de la disponibilité des bornes et du temps de charge pour les utilisateurs actuellement.

Temps moyen et médian de recharge des bornes du réseau autoroutier

|

Concessionnaire sur lequel interviennent les opérateurs de bornes |

Temps moyen de recharge |

Temps médian de recharge |

|

Vinci Autoroutes |

28 |

28 |

|

APRR, AREA, ALIAE, A'LIENOR |

28 |

28 |

|

SANEF |

29 |

28 |

Source : commission d'enquête138(*)

Il semble nécessaire d'évoluer vers une réduction de ces temps de recharge qui, notamment lors des journées de grands départs, pourraient entraîner, avec un accroissement du parc de véhicules électriques, de grandes difficultés.

De plus, le besoin pourrait s'accroître avec l'arrivée des poids lourds (PL) électriques. D'après une étude139(*) d'ENEDIS, TotalEnergies, VINCI Autoroutes et des principaux constructeurs de PL européens, il faudrait, en 2035, au moins 10 000 bornes PL pour les recharges nocturnes et 2 200 bornes PL pour les recharges lors des pauses réglementaires de 45 minutes, alors qu'aujourd'hui le nombre de bornes PL est anecdotique. Cette étude démontre que la mobilité électrique va créer ou aggraver un déficit de places PL sur de nombreux axes routiers et autoroutiers.

La Direction générale des infrastructures, des transports et des mobilités (DGITM) du Ministère de la Transition écologique, prépare un schéma directeur des infrastructures de recharge de véhicules électriques (IRVE) sur le réseau routier national (VL et PL) pour fin 2024. Il est en cours de concertation avec les principaux acteurs de cet écosystème, dans l'optique de planifier les futurs déploiements, afin de dégager un consensus pour les besoins en équipement des 10 prochaines années.

4. Des menaces pèsent sur la poursuite de cet effort de déploiement

La poursuite du déploiement de bornes de recharges ultrarapides sur autoroute doit être envisagée dès à présent en anticipation de la demande future. C'est la seule façon de garantir une qualité du service et ne pas ralentir la pénétration du véhicule électrique sur le segment interurbain.

Cependant, ces investissements sont coûteux et ne peuvent s'amortir pour les opérateurs que dans une logique de long terme, lorsque le véhicule électrique sera largement répandu, ce qui n'est pas le cas actuellement, notamment pour les PL. Il peut donc être nécessaire de soutenir les opérateurs dans la phase de forte croissance qui s'amorce.

Par ailleurs, il est indispensable d'avoir une vision globale d'aménagement du territoire, avec un dimensionnement des équipements destiné à répondre aux besoins des consommateurs, notamment à la pointe de demande et non exclusivement à celle d'opérateurs privés dont l'objectif est naturellement d'assurer leur rentabilité et d'optimiser leurs investissements.

En 2035, il faudra jusqu'à 60 à 70 points de charge en moyenne par aire de service pour les VL, pour répondre à la demande les jours de grands départs. Le besoin pour une journée moyenne de trafic se situera plutôt autour de 20 points de charge. Le dimensionnement du nombre de bornes au plus haut, pour répondre aux besoins les jours de pics de trafic, fait donc diminuer le taux d'utilisation moyen des bornes le reste du temps et pénalise la rentabilité du modèle économique des opérateurs.

5. Le besoin d'une impulsion politique pour accompagner l'électrification de la mobilité

Pour toutes ces raisons, il apparaît indispensable que le Gouvernement impulse une politique de décarbonation des autoroutes s'appuyant sur une vision stratégique.

Elle se traduirait notamment par l'élaboration d'un schéma directeur de recharge ultrarapide sur le réseau et autoroutier routier national, complémentaire aux schémas directeurs des collectivités (travail en cours au sein de la DGEC et de la DGITM).

Afin d'éviter les retards de déploiement, la possibilité de financement par anticipation des raccordements par les sociétés concessionnaires d'autoroutes devrait être maintenue.

Une réflexion devrait être engagée sur la suppression du plafond de 15 ans pour les contrats de sous-concession aux opérateurs électriques sur autoroute concédée140(*), lorsque les durées nécessaires pour amortir les stations de recharge sont supérieures à cette durée. Ce plafond n'existe pas sur les autoroutes non concédées et les routes nationales.

Enfin, la pertinence de la mise en place d'un dispositif de soutien aux opérateurs prenant le relais de celui du plan de relance qui a pris fin le 31 décembre 2022 doit être examinée. En contrepartie, une meilleure transparence sur les prix pratiqués serait exigée des opérateurs et un encadrement, voire un plafonnement de ces prix, qui sont à ce stade bien plus élevés que le TRVe, pourrait être établi.

* 130 Règlement (UE) 2023/1804 du Parlement européen et du Conseil du 13 septembre 2023 sur le déploiement d'une infrastructure pour carburants alternatifs et abrogeant la directive 2014/94/UE.

* 131 Enedis et RTE, Les besoins électriques de la mobilité longue distance sur autoroute, juillet 2021, étude disponible au lien suivant : https://www.enedis.fr/sites/default/files/documents/pdf/enedis-etude-les-besoins-electriques-de-la-mobilite-longue-distance-sur-autoroute.pdf?VersionId=yHqhnMVQGMH6BGGdK6t.NMhUzadOs0Gr

* 132 Avere France et RTE, « hit the road », disponible au lien suivant : https://www.avere-france.org/wp-content/uploads/2023/09/AVERE_Hit_the_Road_TOME_2.pdf

* 133 Afsa, réponse au questionnaire de la commission d'enquête.

* 134 Ibid.

* 135Autoroutes Paris-Rhin-Rhône (APRR), réponse au questionnaire de la commission d'enquête.

* 136 Ibid.

* 137 Ibid.

* 138 Réponses écrites aux questionnaires de la commission d'enquête, chiffres de l'année 2023.

* 139 Enedis, Électrification de la mobilité lourde longue distance, mars 2024. Disponible : https://www.enedis.fr/sites/default/files/documents/pdf/electrification-de-la-mobilite-lourde-longue-distance.pdf?VersionId=oBRWP8bhz_KhfrmcH4FtS3gzl3bpWDvC

* 140 Mentionné à l'article R. 122-42 du code de la voirie routière.