D. À L'HORIZON 2035, LE MIX DE PRODUCTION DEVRAIT POUVOIR S'APPUYER SUR UN PARC NUCLÉAIRE INCHANGÉ MAIS PLUS PERFORMANT AINSI QUE SUR UN DÉPLOIEMENT AMBITIEUX MAIS RÉALISTE ET EFFICIENT DE CAPACITÉS RENOUVELABLES

À l'horizon 2035, la France n'aura mis en service aucun nouveau réacteur nucléaire alors qu'elle devrait connaître, comme les autres pays européens, une intensification de l'électrification des usages. Les énergies renouvelables, qui peuvent être déployées plus rapidement sur l'ensemble du territoire, peuvent permettre de répondre à la demande croissante d'électricité dans une perspective d'accélération de la transition énergétique et de réduction des émissions de gaz à effet de serre. L'enjeu est aujourd'hui de définir les trajectoires de développement pour chaque filière renouvelable.

La production renouvelable électrique a dépassé, en 2023, 135 TWh et ce chiffre doit augmenter pour assurer nos besoins accrus de consommation d'ici 2035, sous l'effet de la multiplication des nouveaux usages électriques.

Ainsi que l'indique RTE, « tous les scénarios d'électrification nécessitent d'accroître de façon importante le volume de production renouvelable (photovoltaïque, éolien terrestre et en mer). Il s'agit d'un moyen incontournable pour produire de l'électricité décarbonée, en particulier à moyen terme, d'ici 10 à 15 ans »603(*).

La commission d'enquête estime que le développement des énergies renouvelables est incontournable en raison du retard pris dans la construction de nouveaux réacteurs nucléaires et que leur trajectoire de déploiement doit s'inscrire en complément des efforts qui doivent être réalisés en faveur de la relance du nucléaire.

1. Les objectifs sectoriels de la programmation pluriannuelle de l'énergie doivent être révisés

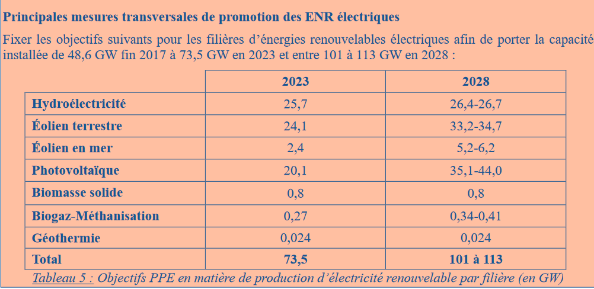

La programmation pluriannuelle de l'énergie (PPE) portant sur la période 2019-2028, dite PPE 2, dont la révision est en cours de consultation, fixait des objectifs ambitieux pour le développement des énergies renouvelables en France à l'horizon 2028.

Elle prévoyait d'atteindre une puissance installée de 73,5 GW d'énergies renouvelables électriques en 2028, et de 101 à 113 GW en 2028, soit un doublement par rapport à 2017, et de porter la part des énergies renouvelables à 36 % de la production d'électricité en 2028, contre 26 % en 2022. Afin d'y parvenir, elle définissait des objectifs de développement des énergies renouvelables pour les différentes filières, en particulier :

- augmenter massivement les installations photovoltaïques avec un objectif de 35 à 44 GW en 2028 ;

- accroître fortement les capacités éoliennes terrestres pour atteindre 33,2 à 34,7 GW en 2028 ;

- porter les capacités de l'éolien en mer entre 5,2 et 6,2 GW de puissance installée en 2028.

Source : Ministère de la transition écologique et de la cohésion des territoires

Dans le cadre de la programmation pluriannuelle de l'énergie et afin d'atteindre ces objectifs, la France a adopté un calendrier d'appels d'offres prévoyant d'en lancer annuellement une dizaine pour développer les énergies renouvelables électriques.

Ces appels d'offres devaient ainsi permettre sur la période 2019-2024 de lancer des procédures pour la réalisation de :

- 210 MW pour l'hydroélectricité ;

- 10,675 GW pour l'éolien terrestre ;

- 17,2 GW pour le photovoltaïque ,

- 5,3 GW pour l'éolien en mer (posé et flottant).

Le ministère de la transition énergétique a organisé, à la fin de l'année 2023, une consultation publique dans le cadre des travaux sur la Stratégie française énergie-climat, dont la prochaine programmation pluriannuelle de l'énergie (PPE) qui doit définir la politique énergétique de la France pour les dix prochaines années (2024-2035).

L'élaboration de cette programmation doit se fonder sur une double approche, la relance du nucléaire et le développement des énergies renouvelables, afin de répondre aux enjeux de souveraineté, de compétitivité et de lutte contre le changement climatique. L'objectif est ainsi de sortir de la dépendance aux énergies fossiles à l'horizon 2050.

À la suite du discours sur la stratégie énergétique, prononcé par le président de la République, à Belfort, le 10 février 2022, la PPE mise en consultation fait le choix de mettre l'accent sur l'éolien en mer. Ces capacités seraient développées sur les quatre façades maritimes françaises avec l'objectif d'atteindre 18 GW en 2025, ce qui équivaut à six réacteurs EPR2. Le deuxième axe concerne le déploiement des installations photovoltaïques dont il est prévu de doubler le rythme annuel pour atteindre plus de 75 GW en 2035 dans un scénario médian. Enfin, il est envisagé de maintenir le rythme actuel pour l'éolien terrestre en veillant à une répartition équilibrée des installations sur l'ensemble du territoire national et en augmentant la puissance par mât dans le cadre du renouvellement des infrastructures.

Scénario central de la PPE 3 (2024-2035) mise en consultation

|

2022 |

2030 |

2035 |

|

|

Éolien terrestre |

21 GW 39 TWh |

33-35 GW 64 TWh |

40-45 GW 80 TWh |

|

Éolien en mer |

0,5 GW 1 TWh |

4 GW 14 TWh |

18 GW 70 TWh |

|

Photovoltaïque |

16 GW 19 TW |

54-60 GW 65 TWh |

75-100 GW 93 TWh |

|

Hydroélectricité |

26 GW 43 TWh |

26 GW 54 TWh |

29 GW 54 TWh |

Source : Ministère de la transition énergétique

a) La construction d'un parc renouvelable réaliste et efficient

Le développement des énergies renouvelables, rendu « pertinent et raisonnable » d'ici 2035, pour reprendre les termes de RTE, nécessite de s'interroger sur les trajectoires des différentes énergies renouvelables dans leur contribution dans le bouquet énergétique national en fonction de critères de compétitivité, d'acceptabilité et de souveraineté.

La commission d'enquête considère qu'un déploiement raisonnable et équilibré des énergies renouvelables doit guider la décision publique. S'ils doivent répondre aux enjeux énergétiques et climatiques de la France, les objectifs de l'État doivent aussi être cohérents et adaptées aux réalités économiques, financières et territoriales. La commission d'enquête promeut une approche pragmatique et progressive en la matière.

b) La poursuite du développement des parcs photovoltaïques

Il est vraisemblable que les installations photovoltaïques continueront à se déployer à un rythme soutenu au cours des années à venir, encouragées par de nouveaux dispositifs législatifs et réglementaires, par le soutien qui leur est accordé et le développement de l'autoconsommation. Leur déploiement est, par ailleurs, facilité par leur rapidité de mise en service et leur adaptabilité en termes de puissance installée.

L'implantation d'installations solaires sur les toitures est, en effet, une obligation qui s'applique progressivement à un nombre croissant de constructions et de bâtiments existants. Cette obligation concernera d'abord les nouveaux bâtiments et les parcs de stationnement, puis les extensions et rénovations lourdes, en fonction de leur taille et de leurs usages, et, enfin des bâtiments déjà construits, également en fonction de leur taille et de leurs usages. Elle résulte des dispositions adoptées dans le cadre de la révision de la directive européenne sur la performance énergétique des bâtiments604(*).

Le développement de l'agri-photovoltaïque, tout en conciliant l'usage agricole des terres et leur usage de production énergétique, devrait aussi contribuer au développement de la production d'électricité solaire. Selon EDF, le nouveau cadre juridique prévu par la loi du 10 mars 2023 relative à l'accélération de la production d'énergies renouvelables doit ainsi favoriser l'émergence de projets de toute taille, en fonction des réalités territoriales et de la compétitivité globale de la filière. Son développement est d'autant plus attendu par la filière que les centrales au sol sont plus compétitives tant en termes de rendement que de prix au KW installé que celles sur bâtiments.

La commission d'enquête considère cependant que le déploiement des installations photovoltaïques doit tenir compte des différents usages du sol, en particulier des activités agricoles, et s'appuyer sur une répartition équilibrée des différents types de technologies, tout en garantissant la préservation des paysages et du patrimoine bâti.

c) Des éoliennes plus performantes et plus puissantes

Les avancées technologies dans la conception et la fabrication des éoliennes terrestres devraient contribuer à ralentir le rythme de leur déploiement sur l'ensemble du territoire. Plus puissantes, les éoliennes terrestres devraient être implantées de façon plus optimale, ce qui apparaît d'autant plus nécessaire que leur répartition sur le territoire est très concentrée sur deux régions, les Hauts-de-France et le Grand-Est.

La recherche et l'innovation dans la filière éolienne ont ainsi déjà permis de réaliser de nombreux progrès en termes de rendement et donc de production d'énergie ainsi que de réduction du niveau de bruit. Les nouvelles technologies contribuent ainsi à renforcer l'efficacité et la rentabilité des éoliennes terrestres. Les progrès intervenus au cours des dernières années concernent notamment la hauteur des mâts, capables de capter des vents plus puissants en altitude, mais aussi la conception aérodynamique des pales (profils, matériaux, etc.) et l'optimisation des outils de gestion des parcs ; tous ces éléments ont permis d'améliorer leur productivité.

Comme l'a relevé Joseph Fonio, président de RWE Renouvelables France, lors de la table ronde sur l'éolien terrestre et en mer : « les éoliennes sont de plus en plus puissantes et efficaces. Ainsi, pour passer de 21 GW, qui correspond à la puissance installée aujourd'hui, à 40 GW, comme le prévoit la Stratégie française « énergie-climat », nous n'aurions besoin, selon toutes les projections, que de 12 000 éoliennes au total, alors qu'il en existe déjà 9 500. Alors que ces dernières années, on a installé 500 nouvelles éoliennes par an en France, il suffirait donc d'en installer 200 nouvelles chaque année pour atteindre cet objectif »605(*). Il a notamment précisé que l'entreprise envisageait d'implanter au Royaume-Uni des éoliennes de dernière génération d'une puissance supérieure à 10 MW.

La commission d'enquête recommande que le développement de l'éolien terrestre s'oriente vers le remplacement des structures anciennes par des technologies plus performantes et plus puissantes sur les sites déjà existants, ce qui contribue à limiter l'emprise foncière des installations et à favoriser leur acceptabilité par la population locale. Elle considère également que le développement des éoliennes terrestres doit prendre en compte une répartition équilibrée sur l'ensemble du territoire.

d) Le défi majeur de l'éolien en mer, un pari à haut risque

L'objectif actuel, fixé dans le cadre du pacte éolien en mer, signé en mars 2021, entre l'État et la filière, est de parvenir à une puissance installée de 18 GW en 2035 et de 40 GW à l'horizon 2050. La stratégie française énergie-climat mis en consultation, à la fin de l'année 2023, fixe un objectif intermédiaire de 4 GW de capacités installées en 2030.

Or, les projets d'éolien en mer pour l'instant attribués dans le cadre de procédure concurrentielle ne représenteront que 4,6 GW de puissance installée à l'horizon 2031, si le calendrier de mise en service des différents parcs est respecté, et 3,6 GW d'ici 2028.

D'après la réponse fournie par la DGEC à la commission d'enquête, « les marges de manoeuvre à court terme pour l'éolien en mer sont plus contraintes. Compte-tenu des délais de mise en service, la capacité éolienne en mer installée en 2030 ne pourra excéder 3,6 GW. L'enjeu sera d'atteindre l'objectif du pacte éolien en mer de 18 GW mis en service en 2035, tout en créant les conditions de la poursuite d'un développement ambitieux dans les années qui suivront (autour de 2GW/an). Si le développement de l'éolien en mer s'est largement accéléré depuis 2019, avec en outre des extensions déjà identifiées pour certains parcs, une planification de long terme est nécessaire pour atteindre un objectif de plus de 45 GW en 2050. Pour sécuriser cette trajectoire à 2035, la PPE 3 prévoira notamment d'attribuer de l'ordre de 10 GW supplémentaires d'ici fin 2025, à l'issue de l'exercice de planification des quatre façades maritimes qui sera conduit entre fin 2023 et mi 2024. Dans une logique de cadencement et en cohérence avec les objectifs du Pacte éolien en mer, un nouvel appel d'offres d'une taille équivalente pourra être lancé à l'horizon 2030. »606(*).

Au regard des éléments recueillis par la commission d'enquête, cet objectif apparaît particulièrement ambitieux tant les défis en termes de coûts, de prix, de maturité technologie et d'acceptabilité sont nombreux à relever. La commission d'enquête tient à rappeler qu'à la fin 2023, la capacité raccordée ne représentait que 61,5 % de l'objectif fixé par la PPE. La Commission de régulation de l'énergie a, d'ores et déjà, indiqué que « les objectifs de la programmation pluriannuelle de l'énergie (PPE) 2019-2028, qui prévoyait une puissance installée en 2028 de 5,2 à 6,2 d'éolien en mer, posé et flottant, ne seront pas atteints »607(*).

La commission d'enquête fait observer que les objectifs visés dans le cadre du pacte éolien en mer correspondent à une trajectoire très haute, et que, par ailleurs, le retour d'expérience montre qu'entre l'attribution des appels d'offres et la date de mise en service, le délai est de l'ordre de dix ans. Elle estime, par conséquent, que la programmation envisagée par l'exécutif n'est pas réaliste même si des évolutions du cadre réglementaire applicable à l'éolien en mer ont été introduites pour réduire les délais, et qu'elle ne vise qu'à afficher une ambition, qui ne pourra pas être tenue et qui n'est pas souhaitable, en matière d'EnR maritimes.

L'éolien en mer

La programmation pluriannuelle de l'énergie fixe un objectif de développement de la production d'électricité renouvelable en mer de 2,4 gigawatts (GW) de puissance installée d'ici à 2023 et deux scénarios d'objectifs d'ici à 2028 (5,2 GW de puissance installée en option basse et 6,2 GW de puissance installée en option haute).

Le premier appel d'offres pour l'éolien en mer a été lancé en 2011. Il a marqué le début du développement de la filière éolienne en mer en France. Quatre zones ont été alors attribuées pour une capacité totale d'environ 2 GW. Ces zones sont situées au large des communes de Fécamp, Courseulles-sur-Mer, Saint-Brieuc et Saint-Nazaire.

Un deuxième appel d'offres a été lancé en 2013 pour l'installation de 1 GW supplémentaires répartis sur deux zones au large du Tréport, et des Iles d'Yeu et de Noirmoutier.

Une troisième procédure de mise en concurrence a été lancée en 2016 pour l'installation de 600 MW supplémentaires dans une zone au large de Dunkerque. Le projet a été attribué en 2019.

Une quatrième procédure de mise en concurrence a été lancée en janvier 2021 en vue de l'installation d'environ 1 GW supplémentaire dans une zone située au large de la Normandie. Le projet a été attribué en 2023. Au regard des conclusions de la concertation préalable relative à un nouveau projet au sein de la zone Centre Manche (projet « Centre Manche 2 ») qui s'est déroulée du 3 janvier 2022 au 16 mai 2022, le gouvernement a décidé dans sa décision relative au deuxième projet en mer en zone « Centre Manche » le 9 août 2022 de lancer une procédure de mise en concurrence pour un projet d'environ 1 500 MW maximum au sein de cette zone.

En avril 2021, une cinquième procédure de mise en concurrence a été lancée concernant l'installation d'un parc éolien flottant de près de 250 MW dans une zone au sud de la Bretagne.

Enfin une sixième procédure de mise en concurrence a été lancée en mars 2022 portant sur l'installation de deux parcs éoliens flottants de près de 250 MW chacun en mer Méditerranée.

Source : Commission d'enquête d'après les délibérations de la CRE

Pierre Peyson, directeur éolien en mer de RWE Renouvelables France, a ainsi fait observer à la commission d'enquête, que la France n'avait aucun atteint de ses objectifs pour l'éolien en mer, « à commencer par celui de 6 GW en 2020. Puis on a différé l'échéance à 2030. On s'est donné dix ans de plus mais, de nouveau, cet objectif ne va pas être atteint. Nous sommes aujourd'hui au pied du mur. Nous devons atteindre l'objectif de 18 GW, qui représente à peu près 75 TWh devant provenir, en 2035, de l'éolien en mer. À l'horizon 2050, le niveau de 45 GW représentera 25 % à 30 % de la production. Or nous sommes dans une industrie où le rôle de l'État est central : les appels d'offres sont lancés par l'État, qui choisit également les sites. Les appels d'offres durent trois ans. C'est du jamais vu en Europe. À cela s'ajoutent des inquiétudes quant à la manière dont les appels d'offres sont organisés. Il en résulte des discussions sur les cahiers des charges, avec des efforts pour rééquilibrer les conditions et éviter la course vers les prix les plus bas qui risque de détruire de l'emploi, ce qui inquiète beaucoup les industriels »608(*).

Selon les représentants de la filière éolienne, auditionnés par la commission d'enquête, lors de la table ronde sur l'éolien terrestre et en mer, organisée le 6 mars 2024, la filière EnR la moins mâture est celle de l'éolien en mer flottant. Peu de parcs utilisant cette technologie ont été construits dans le monde. Selon Michel Gioria, délégué général de France Renouvelables « il s'agit donc, pour l'instant, en ce qui concerne l'éolien en mer flottant, de démonstrateurs pré-commerciaux qui génèrent des coûts plus élevés. Il est critique de donner de la visibilité à cette filière afin de permettre la décroissance des coûts »609(*).

La commission d'enquête partage les interrogations formulées par certains acteurs de la filière sur le rythme de déploiement de l'éolien en mer et émet de fortes réserves sur la capacité de développer la technologie flottante à moyen terme. Elle rappelle comme l'a souligné RTE, qu'« il n'existe pas aujourd'hui d'éléments permettant d'attester la compétitivité de long terme de l'éolien flottant sans une forte baisse du coût de cette technologie »610(*). Ces réserves ont également été exprimées par la Commission de régulation de l'énergie dans sa délibération sur le premier parc éolien flottant installé au sud de la Bretagne : « l'analyse des offres déposées témoigne d'une filière prometteuse, mais pas encore totalement mature »611(*). Elle constate ainsi que la dispersion des prix des offres est particulièrement importante, traduisant « à la fois les appréciations différentes des candidats sur les caractéristiques internes des projets du fait de la maturité moindre de la filière éolienne flottante et, a priori, des stratégies d'acteurs différentes et mises en place dans une optique d'intégration d'un marché naissant en France »2.

e) De fortes incertitudes pèsent sur le développement de l'hydroélectricité

Le développement de l'hydroélectricité, première source d'énergie renouvelable dans notre pays, connaît une situation singulière puisque son avenir est avant tout soumis à la résolution du conflit avec la Commission européenne, malgré le potentiel disponible pour de nouveaux projets.

Ainsi que l'a indiqué la DGEC à la commission d'enquête, « l'atteinte de cet objectif dépend toutefois de plusieurs facteurs dont le cadre économique du développement des STEP et la résolution des précontentieux européens, s'agissant des projets situés au sein des concessions existantes qui représentent la majorité du potentiel identifié »612(*).

Le gouvernement prévoit un objectif d'augmentation des capacités installées de 2,8 GW d'ici 2035, dont 1, 7 GW pour les stations de transfert d'énergie par pompage (STEP), afin d'accroître la capacité de stockage d'électricité. Ce potentiel se concentre dans les régions Nouvelle-Aquitaine, Occitanie, Auvergne-Rhône-Alpes, Bourgogne-Franche-Comté et Grand-Est.

L'entreprise EDF a ainsi identifié une capacité de développement de l'ordre de 2 GW d'ici à 2035, se répartissant entre 500 MW d'augmentation de puissance et 1 500 MW de développement de STEP, « auxquels nous pouvons ajouter au moins 2 000 MW de STEP additionnels à un horizon de mise en service plus lointain, compte tenu d'enjeux d'acceptabilité plus complexes à gérer ou d'études qui peuvent prendre plus de temps »613(*).

La Compagnie nationale du Rhône (CNR) a aussi indiqué à la commission d'enquête, lors de la table ronde organisée sur l'énergie hydraulique, le 19 mars 2024, qu'elle projetait d'augmenter la puissance de l'usine hydraulique de Montélimar, de construire un vingtième aménagement, « Rhônergia », ainsi que six à sept petites centrales hydroélectriques. L'ensemble de ces projets représentent, à un horizon de dix ans, 500 GWh de production hydroélectrique, pour un investissement de 700 millions d'euros.

La commission remarque que des projets de développement existent dans les territoires et sont portés avec volontarisme par les acteurs de la filière, mais qu'ils sont, pour l'instant, conditionnés à la résolution du conflit avec la Commission européenne, qui constitue pour cette énergie renouvelable pilotable un obstacle à l'augmentation de ses capacités de production d'ici à 2030 au moins. Elle affirme l'urgence nécessité de régler cette question pendante qui paralyse le développement de l'hydroélectricité, et qui pèse sur les décisions d'investissement et l'avenir de cette filière. Ses recommandations ont été développées supra.

2. Les filières d'énergies renouvelables font face à plusieurs défis

a) La souveraineté industrielle au coeur de la transition énergétique

Disposer de filières industrielles françaises et européennes est essentiel pour garantir la souveraineté énergétique de la France et de l'Europe dans les années à venir. À ce titre, la réindustrialisation des filières d'énergies renouvelables est un enjeu stratégique majeur.

Cet enjeu est particulièrement important pour les acteurs de la filière solaire dont la fabrication de panneaux solaires nécessaires aux installations est incontestablement dominée par le marché chinois. Cette domination est ainsi quasi-complète sur les phases amont de la chaîne de valeur. Les derniers fabricants de panneaux solaires en France et en Europe sont confrontés à de très importantes difficultés du fait de la concurrence internationale, et en particulier chinoise.

Les acteurs de la filière solaire ont ainsi mis en avant, lors de la table ronde organisée par la commission d'enquête sur l'énergie solaire le 7 mars 2024, la nécessité de disposer de filières industrielles produisant des panneaux solaires sur le territoire européen. La commission d'enquête relève que le Gouvernement a annoncé une série de mesures pour soutenir la filière française dans ce domaine, avec l'objectif de produire en France 40 % des panneaux photovoltaïques installés d'ici 2030. Il a notamment proposé de mettre en place une « prime carbone » dans le cadre du prochain arrêté tarifaire des installations solaires au sol, qui permettrait de compenser les surcoûts liés à l'achat de panneaux produits en France. Il s'est également engagé à introduire, d'ici à 2025, les nouveaux critères de sélection et de notation « hors prix » du règlement européen « industrie zéro net »614(*) dans les appels d'offres publics. La commission soutient de telles mesures même si elle considère que la volonté politique se heure dans ce domaine à des pratiques concurrentielles particulièrement agressives, voire déloyales, et à la lenteur des processus de décision ou à la naïveté des institutions européennes en matière de la protection de nos filières industrielles.

Selon les informations communiquées à la commission d'enquête par le Syndicat des énergies renouvelables615(*), la fourchette de prix estimée en 2022 était entre 350 et 450 dollars par kW pour les éoliennes terrestres et de 560 à 700 dollars par kW pour les éoliennes offshore, lorsqu'elles sont fabriquées en Chine, soit des tarifs nettement inférieurs à ceux des constructeurs l'Europe, où les éoliennes terrestres sont commercialisées autour de 800 à 1 100 dollars par kW et de 1 000 à 1 600 dollars par kW pour les éoliennes en mer.

L'industrie éolienne est moins exposée à ce défi de faire émerger sur le territoire européen des filières industrielles, puisqu'elle dispose déjà de capacités importantes de production de composants éoliens. L'industrie éolienne est actuellement très majoritairement européenne. L'Allemagne, l'Espagne et le Danemark sont ainsi leaders dans la production des principaux composants des éoliennes : les pâles, les nacelles et les tours. La France est aussi un acteur majeur de la chaîne de valeur éolienne ; elle dispose de plusieurs usines de production de pales et de nacelles, dans le secteur de l'éolien en mer. Toutefois les pratiques commerciales des industriels chinois peuvent contribuer à fragiliser cette filière européenne encore compétitive, d'autant plus que la demande devrait fortement progresser, en particulier si on veut atteindre les objectifs en matière d'implantations d'éoliennes en mer. Comme cela a été relevé par Pierre Peyson, directeur éolien en mer de RWE Renouvelables France, se pose la question de la disponibilité des matériaux dans la perspective d'une accélération des projets d'EnR : « pour la fabrication de fondations, il existe une difficulté du point de vue de la capacité industrielle à produire, car les carnets de commandes explosent. En offshore, on est à peu près à 3 ou 4 GW par an. L'objectif fixé en 2030 est de 25 GW par an. Aurons-nous suffisamment de capacités industrielles ? Un certain nombre d'associations, notamment WindEurope, ont alerté les pouvoirs publics quant à la nécessité de multiplier par deux les capacités de fabrication d'éoliennes et par quatre les capacités de fabrication de fondations posées. Je ne vous donne même pas le chiffre pour l'éolien flottant, car nous en sommes au tout début de son développement »616(*).

Pour sa part, la filière de fabrication de turbines et de transformateurs pour l'hydroélectricité est européenne à plus de 90 %, et même très largement française.

Les filières renouvelables sont également confrontées à des besoins en compétences importants qui peuvent constituer, comme le souligne le Syndicat des énergies renouvelables (SER), dans sa réponse à la commission d'enquête, « un goulet d'étranglement, en particulier sur certains métiers techniques, sans que cela ne soit cependant une spécificité du secteur des EnR »617(*). Une démarche visant à mieux identifier les offres de formation et à développer les compétences nécessaires au secteur de la transition énergétique a, par exemple, été engagée dans le cadre du comité stratégique de filière « Nouveaux Systèmes énergétiques ».

La commission d'enquête fait observer que la fin de la dépendance aux énergies fossiles ne saurait être remplacée par une nouvelle dépendance économique, d'autant plus que les fabricants extra-européens savent désormais concevoir des produits bas-carbone. Elle estime que les politiques d'accompagnement des différents dispositifs en faveur de la structure de filières industrielles en France doivent être poursuivies et confortées pour renforcer la compétitivité des énergies renouvelables.

|

Recommandation n° 21 |

Destinataire |

Échéance |

Support/Action |

|

Renforcer le développement de filières industrielles liées aux énergies renouvelables |

Gouvernement (ministère en charge de l'Industrie) |

2024-2029 |

Législatif et réglementaire |

b) Les territoires sont au centre des enjeux d'acceptabilité des EnR par les populations

L'un des défis majeurs du développement des énergies renouvelables est l'acceptabilité sociale des projets, en particulier pour l'éolien terrestre et en mer, en raison de leurs nuisances visuelles ou sonores, et de leur impact sur les paysages et la biodiversité.

Cette préoccupation de l'acceptation par les populations à l'échelon local a été soulevée par Joseph Fonio, président de RWE Renouvelables France, lors de la table ronde sur l'éolien terrestre et en mer organisée par la commission d'enquête le 6 mars 2024. À cette occasion, il a également souligné, comme d'autres acteurs, les difficultés liées au démarrage de l'identification des zones d'accélération des énergies renouvelables, définies par la loi du 10 mars 2023 d'accélération de la production des énergies renouvelables, qui devaient être mises en place par les communes au 31 décembre 2023. La DGEC reconnaît que « Le premier bilan des zones d'accélération établi mi-février 2024 est encore insuffisant mais reste encourageant »618(*). Le Syndicat des énergies renouvelables (SER) a néanmoins nuancé l'appropriation par les élus locaux de cet outil : « par contre, l'absence d'un discours politique clair national sur le développement des EnR et d'une définition législative de notre programmation énergétique ne facilite la poursuite d'une dynamique qui repose sur la mobilisation volontariste des élus locaux »619(*).

Bilan au 23 février 2024 de la mise en place des zones d'accélération de la production des énergies renouvelables prévue par la loi « APER »

Au 23 février, certaines dynamiques se dégagent sur le portail :

- 9 000 communes ont activé leur compte sur le portail cartographique ;

- 3 600 d'entre elles ont défini au moins une zone d'accélération, pour un total de près de 62 500 zones au total sur le portail ;

- Ce nombre doit être augmentée des communes faisant remonter leurs zones en dehors du portail. Ces zones ne seront disponibles que lors de l'arrêt des cartographies ;

- Le photovoltaïque est la principale énergie concernée par la définition de zones d'accélération avec pas moins de 38 000 zones identifiées sur le portail ;

- Seules 1 000 zones éoliennes ont été identifiées ;

- La dynamique semble s'accélérer avec 15 000 zones définies en une semaine.

Source : Réponse écrite de la DGEC au questionnaire de la commission d'enquête

Carlotta Gentile Latino, directrice des activités terrestres France d'EDF Renouvelables, a ainsi mis en avant la nécessité d'une concertation préalable à l'implantation de ces installations : « Il ne s'agit pas uniquement d'information des riverains mais de co-construction d'un projet de territoire avec les parties prenantes, qu'elles soient pour ou contre le projet. En cela, le récit que nous portons est important. Sur le terrain, il me semble que la nature des oppositions que nous rencontrions, il y a quelques années, a totalement changé. Précédemment, les panneaux photovoltaïques n'étaient pas bien perçus. Aujourd'hui, le riverain constate que les emplois sont locaux et non délocalisables et que la production est visible, contrairement aux fossiles que nous importons. Le changement de mentalités est en marche pour davantage de résilience, de souveraineté énergétique et de compétitivité des prix »620(*).

Le développement des énergies renouvelables pose également la question de la concurrence des usages du foncier. Ainsi pour la filière solaire, l'accès au foncier représente un enjeu essentiel. La rareté du foncier et les nombreuses contraintes réglementaires limitent, en effet, le déploiement de grands projets au sol.

Cette question en est également une pour la filière éolienne terrestre. Comme l'a indiqué Joseph Fonio, président de RWE Renouvelables France, le gisement éolien est en définitive relativement restreint en 2024 : « Si vous dessinez une carte des espaces qui se prêtent bien à l'accueil d'éoliennes, à savoir loin des maisons et des espaces à sensibilité environnementale, et hors des contraintes techniques, vous allez retrouver une carte qui se superpose presque parfaitement à celle des implantations actuelles des éoliennes »621(*).

Par ailleurs, il a relevé les contraintes liées aux périmètres comportant des radars militaires qui constituent des freins à l'implantation d'installations éoliennes terrestres dans des zones pourtant propices : « 70 % du territoire est grevé par des contraintes de type « radar militaire ». Cela retire beaucoup de flexibilité. Nous menons un travail, dans un esprit de très bonne coopération, avec les services militaires, pour définir des emplacements où l'on pourrait installer des radars de compensation qui permettraient d'alléger ces contraintes de manière très importante. Cela contribuerait à améliorer la répartition des installations sur le territoire. Aujourd'hui, de grandes plaines sont dépourvues d'éoliennes alors qu'elles pourraient tout à fait en accueillir »622(*).

c) Les délais d'instruction et de réalisation des projets

Les délais d'instruction et de réalisation des projets d'installations de production électrique renouvelable, actuellement très longs, sont une question sensible pour les acteurs de la filière EnR d'autant plus qu'ils sont « presque deux fois plus longs que nos partenaires européens »623(*). Or ces délais ne sont pas conciliables avec l'atteinte d'objectifs ambitieux en la matière. L'Union européenne a ainsi décidé dans le cadre de la révision de la directive sur les énergies renouvelables624(*) d'introduire dans les législations nationales des délais contraignants plus courts pour les processus d'octroi d'autorisations et de réduire la complexité administrative de la durée des procédures d'octroi d'autorisations pour les projets dans le domaine des énergies renouvelables. Des dispositions visant à réduire significativement ces délais en France ont été introduites dans la loi relative à l'accélération de la production d'énergies renouvelables625(*) adoptée au début de l'année 2023.

Selon les éléments indiqués dans l'exposé des motifs de ce texte, les délais de procédure sont, en moyenne, de cinq ans pour la construction d'un parc solaire nécessitant quelques mois de travaux, sept ans pour un parc éolien terrestre et dix ans pour un parc éolien en mer.

Délais de mise en service des projets d'éolien en mer

|

Projets |

Lancement appels d'offres |

Attribution |

Mise en service ou date prévisionnelle |

|

Saint-Nazaire |

2011 |

2012 |

2022 |

|

Fécamp / Saint-Brieuc |

2011 |

2012 |

2024 |

|

Courseulles-sur-Mer |

2011 |

2012 |

2025 |

|

Noirmoutier |

2013 |

2014 |

2025 |

|

Dieppe- Le Tréport |

2013 |

2014 |

2026 |

|

Dunkerque |

2016 |

2019 |

2028 |

|

Centre Manche 1 |

2020 |

2023 |

2031 |

|

Bretagne Sud |

2021 |

2024 |

-- |

Source : Commission d'enquête d'après les délibérations de la CRE

En outre, en raison de leur manque d'acceptabilité sociale, les projets d'EnR font généralement l'objet de procédures de recours, qui ralentissent leur réalisation. Ainsi, selon l'étude d'impact du projet de loi d'accélération de la production d'énergies renouvelables, la proportion de recours dans le cadre des autorisations délivrées pour les éoliennes terrestres s'élève à 75 %, à 100 % pour les contestations des parcs éoliens en mer. 7 % de ces recours aboutissent à une décision d'annulation totale de l'autorisation.

Enfin, le développement des projets d'EnR augmente très largement la charge administrative et les besoins en moyens humains pour instruire les dossiers. Ces besoins devraient, d'ailleurs continuer à croître dans les prochaines années. Le Syndicat des énergies renouvelables a ainsi indiqué à la commission d'enquête que « les services de l'État ne sont pas dotés de moyens humains en adéquation avec cette nouvelle donne, et les personnels ne sont pas toujours suffisamment formés aux spécificités des différentes filières renouvelables »626(*).

* 603 RTE - Bilan prévisionnel 2023-2035 - 28 novembre 2023.

* 604 Directive (UE) 2023/1791 du Parlement européen et du Conseil du 13 septembre 2023 relative à l'efficacité énergétique et modifiant le règlement (UE) 2023/955 (refonte).

* 605 Table ronde du 6 mars 2024.

* 606 Réponse écrite au questionnaire de la commission d'enquête.

* 607 Délibération n° 2024-36 de la Commission de régulation de l'énergie du 15 février 2024 relative à l'instruction des offres remises dans le cadre du dialogue concurrentiel, n° 1/2021 portant sur des éoliennes terrestres flottantes de production d'électricité dans une zone au large du sud de la Bretagne.

* 608 Table ronde sur l'éolien terrestre et en mer, le 6 mars 2024.

* 609 Ibid.

* 610 Réponse écrite au questionnaire de la commission d'enquête.

* 611 Délibération n° 2024-36 de la Commission de régulation de l'énergie du 15 février 2024 relative à l'instruction des offres remises dans le cadre du dialogue concurrentiel, n° 1/2021 portant sur des éoliennes terrestres flottantes de production d'électricité dans une zone au large du sud de la Bretagne.

* 612 Réponse écrite au questionnaire de la commission d'enquête.

* 613 Réponse écrite au questionnaire de la commission d'enquête.

* 614 L'Europe a pour objectif de pouvoir couvrir au moins 40 % de ses besoins en technologies vertes d'ici à 2030. Cela représente au moins 30 GW de panneaux solaires, 36 GW d'éoliennes, 31 GW de pompes à chaleur, 100 GW d'électrolyseurs et 550 GWh de batteries à produire sur le sol européen.

* 615 Réponse écrite au questionnaire de la commission d'enquête

* 616 Lors de la table ronde sur l'éolien terrestre et en mer organisée par la commission d'enquête le 6 mars 2024.

* 617 Réponse écrite au questionnaire de la commission d'enquête.

* 618 Réponse écrite au questionnaire de la commission d'enquête.

* 619 Réponse écrite au questionnaire de la commission d'enquête.

* 620 Lors de la table ronde sur l'énergie solaire organisée par la commission d'enquête le 7 mars 2024.

* 621 Lors de la table ronde sur l'éolien terrestre et en mer, le 6 mars 2024.

* 622 Idem.

* 623 Instruction du Gouvernement du 16 septembre 2022 relative à l'organisation de la répartition et du délestage de la consommation de gaz naturel et de l'électricité dans la perspective du passage de l'hiver 2022-2023 et à l'accélération du développement des projets d'énergie renouvelable.

* 624 Directive (UE) 2023/2413 du Parlement européen et du Conseil du 18 octobre 2023 modifiant la directive (UE) 2018/2001, le règlement (UE) 2018/1999 et la directive 98/70/CE en ce qui concerne la promotion de l'énergie produite à partir de sources renouvelables, et abrogeant la directive (UE) 2015/652 du Conseil.

* 625 Loi n° 2023-175 du 10 mars 2023 relative à l'accélération de la production d'énergies renouvelables.

* 626 Réponse écrite au questionnaire de la commission d'enquête.