- L'ESSENTIEL

- I. LE SYSTÈME ÉLECTRIQUE : UNE

LOGIQUE DE MARCHÉ ÉCARTELÉE ENTRE CHOIX SOUVERAINS ET

ENCADREMENT EUROPÉEN CROISSANT

- II. UNE CONSOMMATION QUI DEVRAIT AUGMENTER AVEC DE

NOMBREUSES INCERTITUDES

- III. UNE RELANCE AMBITIEUSE ET DURABLE DE LA

FILIÈRE NUCLÉAIRE EST INCONTOURNABLE

- A. UN ENJEU CRUCIAL : GARANTIR UNE PARFAITE

TRANSPARENCE SUR LES COÛTS DE PRODUCTION ET D'ACHEMINEMENT DE

L'ÉLECTRICITÉ

- B. D'ICI À 2050, LA SATISFACTION DE NOS

BESOINS ÉLECTRIQUES SERA PRINCIPALEMENT ASSURÉE PAR LA RELANCE DE

L'INDUSTRIE NUCLÉAIRE

- 1. Faire de la flexibilité le coeur du

fonctionnement du système électrique

- 2. D'ici 2035, la prolongation optimisée du

parc nucléaire accompagnera un déploiement ambitieux mais

réaliste et efficient de capacités renouvelables

- 3. À l'horizon 2050, prolonger les centrales

actuelles au-delà de 60 ans et construire 14 nouveaux

réacteurs

- 4. Relancer d'urgence la quatrième

génération de réacteurs nucléaires

- 1. Faire de la flexibilité le coeur du

fonctionnement du système électrique

- A. UN ENJEU CRUCIAL : GARANTIR UNE PARFAITE

TRANSPARENCE SUR LES COÛTS DE PRODUCTION ET D'ACHEMINEMENT DE

L'ÉLECTRICITÉ

- IV. UNE VRAIE RÉGULATION DU PRIX DE

L'ÉLECTRICITÉ ET UN ALLÈGEMENT DE LA FISCALITÉ POUR

À TERME RÉDUIRE DE 40 % LES FACTURES DES

CONSOMMATEURS

- I. LE SYSTÈME ÉLECTRIQUE : UNE

LOGIQUE DE MARCHÉ ÉCARTELÉE ENTRE CHOIX SOUVERAINS ET

ENCADREMENT EUROPÉEN CROISSANT

- LES RECOMMANDATIONS DE LA COMMISSION

D'ENQUÊTE

- INTRODUCTION

- PREMIÈRE PARTIE : UN SYSTÈME

COMPLEXE TIRAILLÉ ENTRE SOUVERAINETÉ, EUROPE ET

MARCHÉ

- I. UN CHOIX SOUVERAIN À GARANTIR DANS LE

CADRE EUROPÉEN

- A. LES PRINCIPES POSÉS PAR

L'ARTICLE 194 DU TRAITÉ SUR LE FONCTIONNEMENT DE L'UNION

EUROPÉENNE EN MATIÈRE DE POLITIQUE

ÉNERGÉTIQUE

- B. LA MISE EN oeUVRE DE LA POLITIQUE

ÉNERGETIQUE DOIT DEMEURER UNE RESPONSABILITÉ DES ÉTATS

MEMBRES

- C. DE L'EURATOM À L'ALLIANCE DU

NUCLÉAIRE, LA LENTE CONSTRUCTION D'UNE COOPÉRATION

EUROPÉENNE DANS LE DOMAINE DE L'ÉNERGIE NUCLÉAIRE

- D. DES OBLIGATIONS DISPROPROTIONNÉES POUR

LA FRANCE EN MATIÈRE DE RÉDUCTION DES GAZ À EFFET DE SERRE

ET DE DÉVELOPPEMENT DES ÉNERGIES RENOUVELABLES

- 1. Une trajectoire de décarbonation qui ne

prend pas en compte le niveau de départ de la France par rapport au mix

d'autres pays européens

- 2. Des objectifs de développement des

énergies renouvelables qui ignorent la structure du mix

électrique de la France

- 3. La difficulté pour la France de peser

sur les négociations européennes

- a) La co-législation marquée par une

fragmentation des eurodéputés français au sein des groupes

politiques

- b) Le recours plus systématique aux actes

délégués affaiblit le rôle des États

membres

- c) Les négociations de la réforme du

marché européen de l'électricité démontrent

que l'exécutif doit s'impliquer davantage pour influencer les

décisions européennes

- a) La co-législation marquée par une

fragmentation des eurodéputés français au sein des groupes

politiques

- 1. Une trajectoire de décarbonation qui ne

prend pas en compte le niveau de départ de la France par rapport au mix

d'autres pays européens

- A. LES PRINCIPES POSÉS PAR

L'ARTICLE 194 DU TRAITÉ SUR LE FONCTIONNEMENT DE L'UNION

EUROPÉENNE EN MATIÈRE DE POLITIQUE

ÉNERGÉTIQUE

- II. RÈGLES EUROPÉENNES : DE

L'HOSTILITÉ AU NUCLÉAIRE À LA QUASI NEUTRALITÉ

TECHNOLOGIQUE

- A. DES OBJECTIFS TOUJOURS PLUS AMBITIEUX EN

MATIÈRE DE TRANSITION CLIMATIQUE ET ÉNERGÉTIQUE

- B. LE PROGRÈS VERS LA NEUTRALITÉ

TECHNOLOGIQUE

- C. DE NOUVELLES AVANCÉES SONT ENCORE

À ACCOMPLIR VERS CETTE NEUTRALITÉ

- 1. Le nucléaire ne doit plus être

exclu des programmes de financement de l'UE

- 2. Des projets importants d'intérêt

commun européen (PIIEC) doivent être lancés dans le domaine

de l'énergie nucléaire

- 3. La Banque européenne d'investissement

doit infléchir sa position sur le financement des projets

nucléaires

- 1. Le nucléaire ne doit plus être

exclu des programmes de financement de l'UE

- A. DES OBJECTIFS TOUJOURS PLUS AMBITIEUX EN

MATIÈRE DE TRANSITION CLIMATIQUE ET ÉNERGÉTIQUE

- III. OÙ EN EST LA STRATÉGIE

NATIONALE EN MATIÈRE D'ÉLECTRICITÉ ?

- A. LE DISCOURS DE BELFORT : UN BON

DÉPART ?

- B. LES INCERTITUDES QUI DEMEURENT DOIVENT

ÊTRE LEVÉES PAR DES DÉCISIONS À PRENDRE

RAPIDEMENT

- C. PPE, SNBC, SFEC, PNIEC... DES TEXTES

INSUFFISAMMENT COORDONNÉS ET POUR CERTAINS OBSOLÈTES

- D. L'ÉVALUATION DU PROJET FRANÇAIS

DE PNEC PAR LA COMMISSION EUROPÉENNE

- E. L'ABSOLUE NÉCESSITÉ D'UNE

PROGRAMMATION DE LONG TERME SUR L'ÉNERGIE

- A. LE DISCOURS DE BELFORT : UN BON

DÉPART ?

- IV. LES MARCHÉS DE

L'ÉLECTRICITÉ : DES IMPERFECTIONS RÉDHIBITOIRES QUI

NECESSITAIENT UNE RÉFORME

- A. LES DÉFICIENCES MANIFESTES DES

MARCHÉS DE GROS

- B. LES RÉGULATIONS DESTINÉES

À PALLIER LE CARACTÈRE DYSFONCTIONNEL DES MARCHÉS, SONT

ELLES MÊMES DÉFAILLANTES

- 1. Une organisation hybride qui a circonscrit

l'ouverture à la concurrence

- 2. L'Arenh : une régulation largement

dysfonctionnelle

- a) Un dispositif temporaire et baroque qui devait

mettre le pied à l'étrier de la concurrence

- b) Un mécanisme unidirectionnel

déresponsabilisant pour les fournisseurs et dont le prix n'a jamais

été réévalué

- (1) Un prix fixé à 42 euros par

MWh en 2012 et qui n'a jamais pu être

réévalué depuis

- (2) Un dispositif asymétrique

défavorable à EDF et déresponsabilisant pour les

fournisseurs alternatifs

- c) Un dispositif qui a donné lieu à

des fraudes et des détournements inacceptables qui méritent des

sanctions exemplaires

- a) Un dispositif temporaire et baroque qui devait

mettre le pied à l'étrier de la concurrence

- 3. Des dispositifs de soutien massifs assurent le

développement des énergies renouvelables

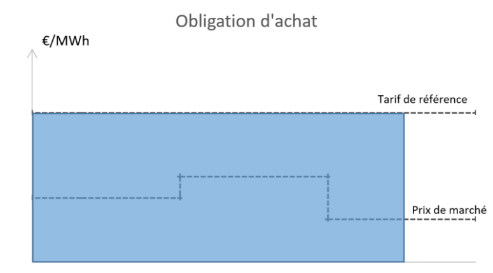

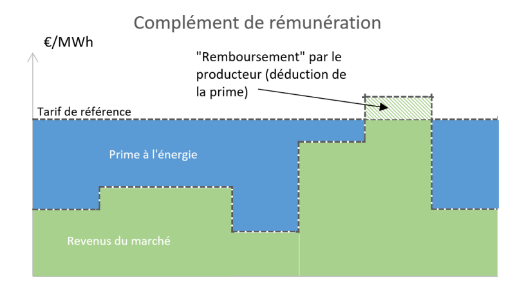

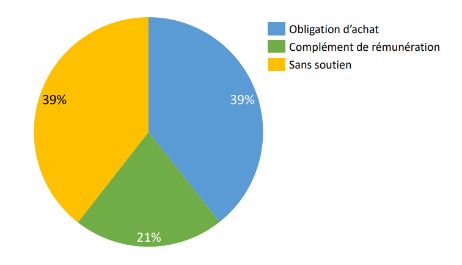

- a) Des modalités de

rémunération qui peuvent prendre deux formes

- (1) L'obligation d'achat

- (2) Le dispositif de complément de

rémunération

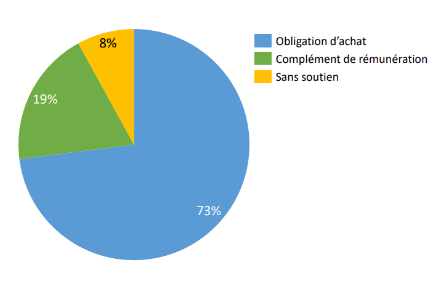

- (3) Les EnR sont majoritairement soutenues dans le

cadre du dispositif de l'obligation d'achat

- b) Des dispositifs très coûteux pour

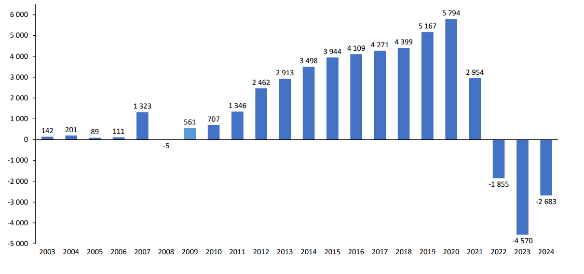

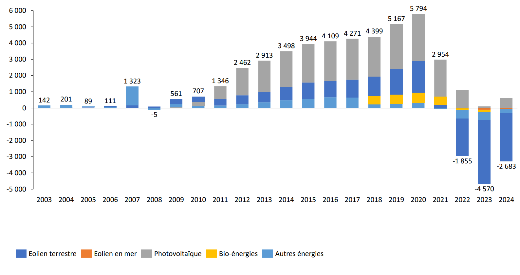

les finances publiques

- (1) Près de 44 milliards d'euros de

soutien public apportés aux énergies renouvelables

électriques en vingt ans

- (3) Les bienfaits de la crise de l'énergie

sur les finances publiques

- (4) Des effets d'aubaine qui n'avaient pas

été anticipés

- a) Des modalités de

rémunération qui peuvent prendre deux formes

- 4. Le marché de capacités :

l'impératif d'un recentrage sur l'objectif de sécurité

d'approvisionnement

- 1. Une organisation hybride qui a circonscrit

l'ouverture à la concurrence

- C. LES MARCHÉS DE DÉTAIL N'OFFRENT

PAS DE GARANTIE DE PROTECTION ET DE STABILITÉ DES PRIX AUX

CONSOMMATEURS

- 1. Une ouverture à la concurrence dont les

apports sont discutables

- a) L'émergence de la concurrence sur le

marché de détail de l'électricité : une

réalité en demi-teinte

- (1) L'ouverture à la concurrence du

marché de détail de l'électricité

- (2) Une dynamique concurrentielle sans remise en

cause de la position de leader d'EDF

- (a) Un marché concentré autour d'un

nombre limité de fournisseurs

- (b) Des fournisseurs alternatifs très

présents sur le marché des professionnels

- (3) La concurrence a favorisé le

développement d'offres innovantes

- b) Une ouverture à la concurrence qui a

aussi eu un coût pour les consommateurs

- (1) Des comportements opportunistes

révélés par la crise énergétique

- (2) Une exposition aux fluctuations des prix qui a

conduit à des défaillances de certains fournisseurs

- (3) Des fournisseurs qui sont très rarement

devenus des producteurs

- a) L'émergence de la concurrence sur le

marché de détail de l'électricité : une

réalité en demi-teinte

- 2. Les prix de l'électricité pour

les entreprises étaient compétitifs jusqu'à la crise mais,

aujourd'hui, la compétitivité du secteur industriel est

menacée

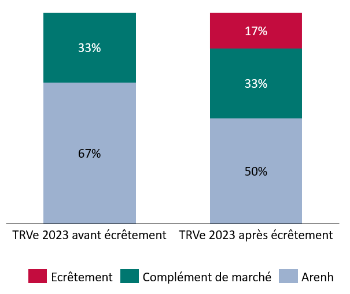

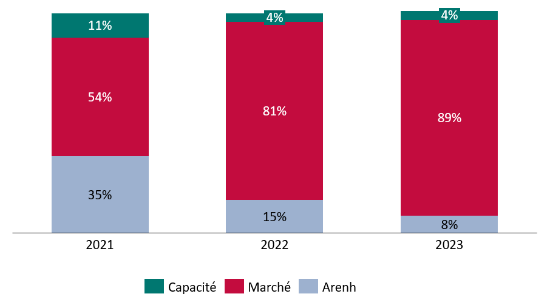

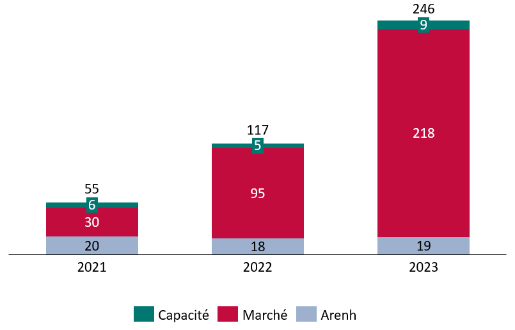

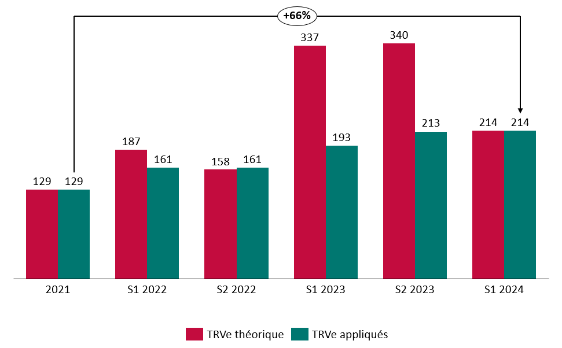

- 3. Les TRVe ont perdu leur caractère

protecteur et sont largement corrélés aux fluctuations

intempestives des prix de marchés

- a) Les tarifs réglementés de vente

d'électricité (TRVe) viennent d'être étendus

à l'ensemble des TPE et des petites communes

- b) Contrairement à leur raison

d'être, les TRVe sont de plus en plus exposés aux aléas des

marchés

- c) Jusqu'à la crise, à l'instar des

entreprises, les ménages français payaient leur

électricité moins chère qu'ailleurs en Europe même

si cet avantage comparatif avait tendance à s'effriter

- a) Les tarifs réglementés de vente

d'électricité (TRVe) viennent d'être étendus

à l'ensemble des TPE et des petites communes

- 1. Une ouverture à la concurrence dont les

apports sont discutables

- D. LA CRISE DES PRIX DE L'ÉNERGIE A

EXPOSÉ AU GRAND JOUR TOUTES LES INSUFFISANCES DU SYSTÈME

ACTUEL

- A. LES DÉFICIENCES MANIFESTES DES

MARCHÉS DE GROS

- V. L'INDISPENSABLE RÉFORME DE

L'ORGANISATION DU MARCHÉ EUROPÉEN DE

L'ÉLECTRICITÉ POUR REMEDIER À LA DÉFICIENCE

DES MARCHÉS

- I. UN CHOIX SOUVERAIN À GARANTIR DANS LE

CADRE EUROPÉEN

- DEUXIÈME PARTIE : UNE CONSOMMATION

QUI DEVRAIT AUGMENTER AVEC DE NOMBREUSES INCERTITUDES

- I. UNE CONSOMMATION QUI STAGNE PUIS DÉCLINE

DEPUIS 15 ANS

- A. LA DEMANDE D'ÉLECTRICITÉ A

BEAUCOUP PROGRESSÉ DEPUIS UN SIÈCLE

- B. DES BESOINS D'ÉLECTRICITÉ EN

BAISSE CES DERNIÈRES ANNÉES ?

- C. PAR QUI L'ÉLECTRICITÉ EST-ELLE

CONSOMMÉE ?

- 1. Une majorité de la demande provient des

professionnels et des entreprises, notamment dans le secteur industriel

- 2. La demande du secteur résidentiel est

importante notamment pour des usages liés à la chaleur

- 3. L'autoconsommation en France est en retard

comparée aux pays voisins en dépit d'une

accélération récente

- 1. Une majorité de la demande provient des

professionnels et des entreprises, notamment dans le secteur industriel

- D. QUAND L'ÉLECTRICITÉ EST-ELLE

CONSOMMÉE ?

- 1. La consommation électrique est sujette

à de nombreuses fluctuations

- 2. Les niveaux de consommation les plus

élevés et la pointe

- 3. L'enjeu du développement de

l'information sur les moments propices d'utilisation

- 4. Les données de consommation

sous-exploitées

- a) L'exploitation de ces données

présente plusieurs intérêts

- b) Les compteurs dit

« intelligents » sont paramétrés pour

relever finement les informations relatives à la consommation

- c) L'enregistrement des données de

consommation dans le système d'information du gestionnaire de

réseau de distribution doit être la norme

- a) L'exploitation de ces données

présente plusieurs intérêts

- 1. La consommation électrique est sujette

à de nombreuses fluctuations

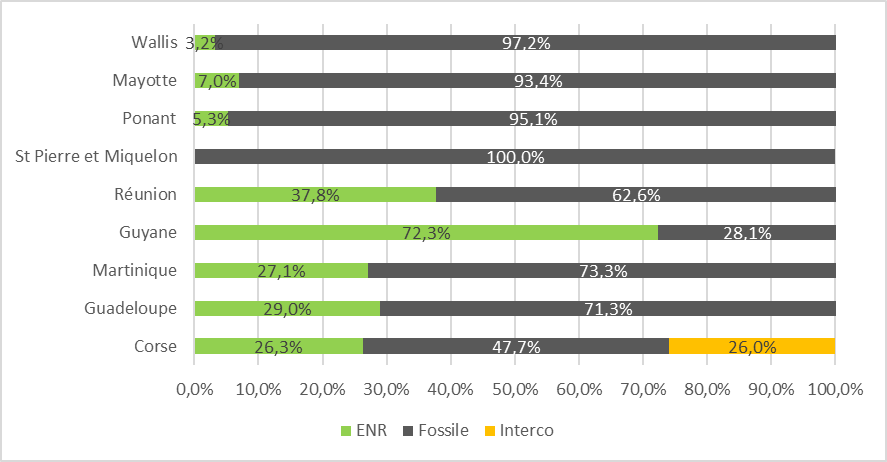

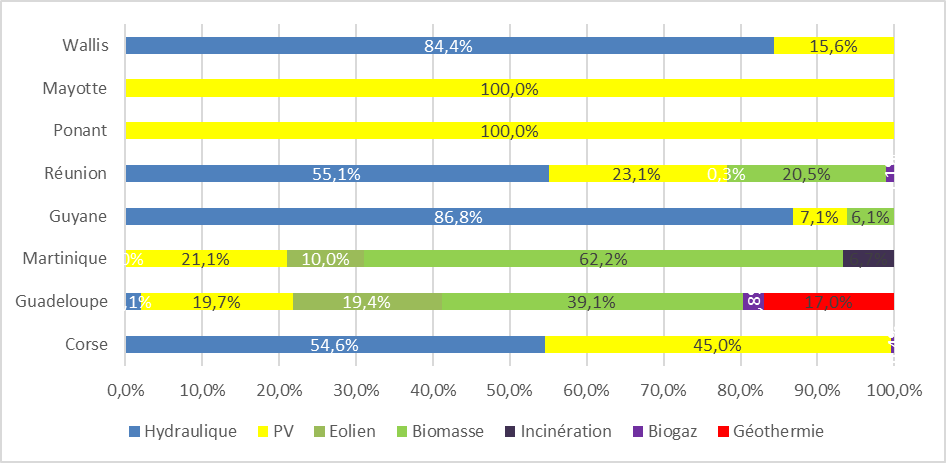

- E. LES OUTRE-MER ET LA CORSE FONT FACE À

DES ENJEUX SPÉCIFIQUES

- 1. Consommation, production et soutien de

l'État dans les ZNI

- a) La consommation d'électricité des

ZNI

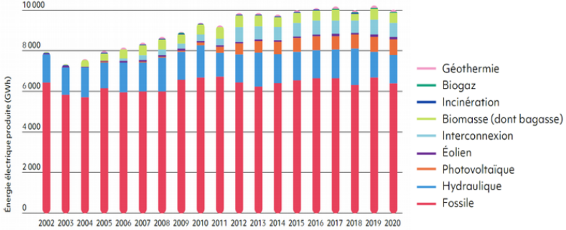

- b) La production d'électricité dans

les ZNI

- c) L'engagement financier de l'État

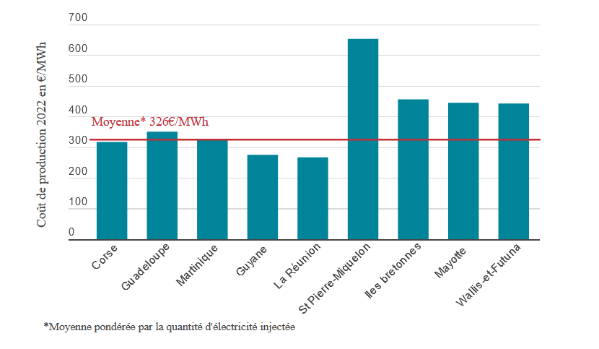

compense des coûts de production de l'électricité non

couverts par les recettes

- (1) Des coûts de production de

l'électricité supérieurs à ceux de la

métropole

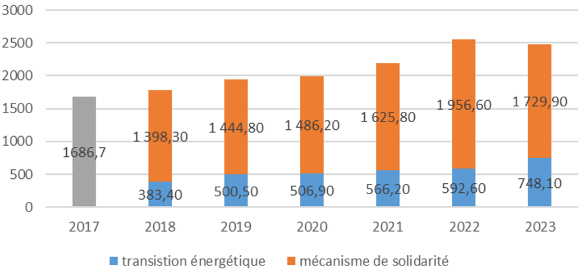

- (2) Un soutien financier structurel de

l'État

- a) La consommation d'électricité des

ZNI

- 2. Les défis auxquels sont

confrontées les ZNI

- a) Contenir le coût de la transition

énergétique

- (1) Une hausse attendue de la consommation

électrique

- (2) La nécessité de

développer les actions de maîtrise de la demande d'énergie

- b) Distinguer l'objectif de production

électrique décarbonée de l'objectif de souveraineté

énergétique et phaser ces objectifs dans le temps

- (1) L'actuel objectif « d'autonomie

énergétique » est flou, perturbant et inatteignable

à horizon 2030

- (2) L'objectif de mix électrique

décarboné est atteignable pour la majorité des ZNI

à horizon 2030

- (3) L'objectif d'autonomie

énergétique pour 2050 semble irréaliste

- (4) Cette clarification donnerait à chaque

ZNI le temps de construire un mix de production cible optimal

- c) Construire une prospective globale et

transverse sur tout le périmètre énergie

- (1) Les faiblesse de la programmation actuelle

- (2) La nécessité d'une projection

stratégique à moyen et long terme

- (3) L'impératif d'une vision globale sur

tout le périmètre énergie

- a) Contenir le coût de la transition

énergétique

- 1. Consommation, production et soutien de

l'État dans les ZNI

- A. LA DEMANDE D'ÉLECTRICITÉ A

BEAUCOUP PROGRESSÉ DEPUIS UN SIÈCLE

- II. L'ÉLECTRICITÉ EST UN ENJEU

ÉCOLOGIQUE, ÉCONOMIQUE ET DE SOUVERAINETE

- III. SCÉNARIOS DE CONSOMMATION

ÉLECTRIQUE D'ICI À 2030 ET 2050

- A. 1970-2020 : 50 ANS DE

PRÉVISIONS À L'ÉPREUVE DU RÉEL

- B. 2020 : UN DÉBAT PUBLIC AUTOUR DE

PROJECTIONS DE CONSOMMATION À LONG TERME REFLÉTANT DES CHOIX

OUVERTS ET PLURIELS

- C. 2022-2024 : LES PROJECTIONS DE

CONSOMMATION ÉLECTRIQUE SE PRÉCISENT À HORIZON 2035

- D. LES PROJECTIONS INTERNATIONALES SONT PLUS

HAUSSIÈRES QUE LA TRAJECTOIRE DE RÉFÉRENCE DE RTE

- A. 1970-2020 : 50 ANS DE

PRÉVISIONS À L'ÉPREUVE DU RÉEL

- IV. LA PERSPECTIVE RÉALISTE RETENUE PAR LA

COMMISSION

- A. UNE CROISSANCE DE LA CONSOMMATION QUI

S'AFFERMIT AVEC LE TEMPS

- B. UNE PERSPECTIVE QUI REPOSE SUR UNE

INDISPENSABLE POURSUITE DES DYNAMIQUES D'EFFICACITÉ ET DE

SOBRIÉTÉ

- 1. La recherche des gains d'efficacité

énergétique doit être encouragée

- 2. La sobriété, un levier

indispensable pour maitriser la hausse de la demande, mérite

d'être mieux travaillée sur le fond

- 3. Au croisement des efforts d'efficacité

et de sobriété, l'exemple des certificats d'économies

d'énergie

- 1. La recherche des gains d'efficacité

énergétique doit être encouragée

- C. UN SCÉNARIO QUI NÉCESSITE

D'ENCOURAGER VIVEMENT LE RYTHME DE DÉPLOIEMENT DES ÉQUIPEMENTS

BAS CARBONE, NOTAMMENT DANS L'INDUSTRIE, LES TRANSPORTS ET CERTAINS DOMAINES

CLÉS

- 1. Accélérer

l'électrification du parc de véhicules et développer des

réseaux de recharge est indispensable

- a) L'électrification du secteur des

transports est stratégique

- b) L'électrification représente la

principale voie de décarbonation du secteur des transports

- c) La tendance actuelle en termes de vente de

véhicules électriques correspond aux objectifs

espérés

- d) Le réseau de bornes de recharges doit

suivre le mouvement

- e) Le pilotage de la recharge des batteries des

véhicules électriques doit être facilité

- a) L'électrification du secteur des

transports est stratégique

- 2. Accélérer

l'électrification des procédés industriels par des

soutiens publics

- a) L'électrification des

procédés industriels est indispensable

- b) Cette mutation nécessite des

investissements très lourds appelant l'État à jouer un

rôle d'animateur et de financeur

- c) Des effets d'annonce qu'il faut

concrétiser par une budgétisation rapide

- d) Un renforcement vital du réseau

à très haute tension dans les zones stratégiques

- e) L'impératif de ne pas retarder

l'électrification des industries

- a) L'électrification des

procédés industriels est indispensable

- 3. Obtenir des rénovations

énergétiques bâtimentaires plus performantes et renforcer

l'utilisation de solutions de chauffage bas carbone implique des dispositifs de

soutien renforcés

- a) L'électrification du secteur des

bâtiments est stratégique

- b) Les projections reposent sur une massification

d'une rénovation énergétique à l'efficacité

renouvelée

- (1) Accélérer le rythme de

rénovation semble, à ce stade, plus un pari qu'une

réalité,

- (2) Obtenir des rénovations performantes,

alors que leur efficacité fait toujours débat

- c) Améliorer la pénétration

de moyens de chauffage bas carbone

- a) L'électrification du secteur des

bâtiments est stratégique

- 4. Être attentif aux développements

des besoins du numérique pour ne pas casser sa dynamique

- a) Pourquoi l'expansion attendue du

numérique est à surveiller ?

- b) Efficacité énergétique

des équipements et saturation des usages vont modérer la

croissance de la demande électrique

- c) Les facteurs de croissance de la demande

électrique du numérique seront liés aux nouveaux usages,

aux centres de données voire au développement de l'intelligence

artificielle et des crypto monnaies

- (1) Une consommation électrique

liée aux nouveaux usages

- (2) Une consommation électrique

dépendante du développement de centres de données

- (3) Une consommation électrique

dépendante du développement de l'intelligence artificielle et des

crypto monnaies

- a) Pourquoi l'expansion attendue du

numérique est à surveiller ?

- 5. Dimensionner et phaser correctement la

montée des besoins électriques liés aux utilisations de

l'hydrogène bas carbone

- a) Afin de maîtriser cette augmentation de

la demande, il convient de réserver l'hydrogène à des

usages stratégiques

- b) Cette orientation justifie le

développement d'une offre d'hydrogène dédiée et

d'un soutien public ciblé

- c) D'autant plus que les signaux actuels

indiquent un retard des projets

- (1) Le développement de cette

filière est encore empreint d'incertitudes de différentes

natures

- (2) Face à ces incertitudes, les

prévisions de production d'hydrogène décarboné sont

largement revues à la baisse

- (3) La France n'échappe pas à cette

tendance

- a) Afin de maîtriser cette augmentation de

la demande, il convient de réserver l'hydrogène à des

usages stratégiques

- 6. Pour une stratégie nationale

d'électrification

- 1. Accélérer

l'électrification du parc de véhicules et développer des

réseaux de recharge est indispensable

- D. LA DEMANDE DEVRA SE DÉPLACER AU MOMENT

DE LA JOURNÉE OÙ LA PRODUCTION SERA LA PLUS FORTE

- A. UNE CROISSANCE DE LA CONSOMMATION QUI

S'AFFERMIT AVEC LE TEMPS

- I. UNE CONSOMMATION QUI STAGNE PUIS DÉCLINE

DEPUIS 15 ANS

- TROISIÈME PARTIE : ASSURER LES

BESOINS ÉLECTRIQUES DE LA FRANCE AUX

HORIZONS 2035 ET 2050...

- I. PRODUIRE ET ACHEMINER

L'ÉLECTRICITÉ À UN COÛT OPTIMAL

- A. UN MIX ÉLECTRIQUE FRANÇAIS

LARGEMENT DÉCARBONÉ QUI S'APPUIE SUR UN SOCLE NUCLÉAIRE

COMPÉTITIF

- 1. Le mix de production électrique

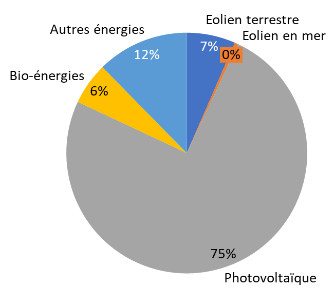

français aujourd'hui

- a) Toujours dominé par le

nucléaire, le mix de production français s'est néanmoins

diversifié

- (1) Le mix électrique

français repose principalement sur un parc nucléaire mis en

service au cours des décennies 1980 et 1990

- (2) La montée en puissance des

énergies renouvelables ne permet pas encore d'atteindre les objectifs

nationaux et européens

- (a) La filière hydraulique reste la

première source d'énergies renouvelables

- (b) Le parc éolien terrestre est devenu la

première source de croissance de la production d'énergie

bas-carbone

- (c) L'éolien en mer connaît un

démarrage plus tardif que dans d'autres pays européens

- (d) La filière solaire photovoltaïque

atteint des niveaux historiques

- (3) Le déclin du parc de production

thermique contribue à fragiliser la sécurité

d'approvisionnement

- b) Le choix du mix électrique doit reposer

sur une comparaison transparente des caractéristiques propres à

chaque filière de production

- a) Toujours dominé par le

nucléaire, le mix de production français s'est néanmoins

diversifié

- 2. Prendre en compte la totalité des

coûts

- a) Comment calculer les coûts de production

d'une centrale électrique ?

- (1) Approches

« comptables » vs approches

« économiques »

- (2) Le « LCOE » : la

méthode de calcul du coût complet de production actualisé

la plus communément utilisée

- (3) Des approches « aux bornes de la

centrale » qui ne tiennent pas compte des « coûts

systèmes » induits par les différentes filières

de production

- b) La comparaison des coûts complets de

production des filières doit être relativisée puisqu'elle

n'intègre pas les « coûts

systèmes »

- (1) L'inversion récente de la tendance

à la baisse des coûts complets des installations éoliennes

et photovoltaïques

- (2) Les coûts complets du parc

nucléaire historique demeurent l'objet de controverses

- (3) Le coût complet du nouveau

nucléaire est extrêmement dépendant des

caractéristiques de son financement et de son mode de

régulation

- (4) Les coûts de production des centrales

thermiques dépendent essentiellement des prix de leurs combustibles et

les estimations de coûts de production des filières thermiques

décarbonées sont extrêmement élevées

- c) Le calcul des coûts du mix

électrique révèle les coûts systèmes

nettement plus élevés des énergies renouvelables

intermittentes

- (1) Il est indispensable de prendre en compte les

coûts systèmes induits par les différents scénarios

de mix de production

- (2) Les coûts systèmes sont

structurellement plus élevés dans les scénarios qui

reposent sur une forte proportion d'électricité produite par des

centrales intermittentes

- (3) Les hypothèses de coûts de

financement jouent un rôle absolument déterminant dans l'analyse

économique des systèmes électriques

décarbonés

- d) La compétitivité

économique des mix de production à forte proportion de

nucléaire est solidement étayée

- a) Comment calculer les coûts de production

d'une centrale électrique ?

- 1. Le mix de production électrique

français aujourd'hui

- B. DES INVESTISSEMENTS COLOSSAUX ANNONCÉS

DANS LES RÉSEAUX DE TRANSPORT ET DE DISTRIBUTION

- 1. Des réseaux de transport et de

distribution d'électricité à l'aube d'une

révolution

- a) RTE gère un réseau de transport

de 100 000 km de lignes qui a connu peu d'évolutions depuis

les années 1980

- b) Enedis exploite la quasi

intégralité d'un réseau de distribution qui a

entamé une révolution majeure

- c) Les pertes en

ligne s'élèvent chaque année à environ

35 TWh et pèsent sur le TURPE

- a) RTE gère un réseau de transport

de 100 000 km de lignes qui a connu peu d'évolutions depuis

les années 1980

- 2. Des investissements colossaux en perspective

en raison de l'ancienneté des réseaux, de

l'électrification des usages et de la dispersion des moyens de

production intermittents

- a) 200 milliards d'euros à investir

d'ici à 2040 ?

- (1) 100 milliards d'euros d'ici 2040 :

« un changement d'échelle » pour le réseau

de transport

- (2) 96 milliards d'euros dans le

réseau de distribution : des investissements tirés à

la hausse par les raccordements de moyens de production renouvelables et de

bornes de recharge pour véhicules électriques

- b) La dissémination et l'intermittence des

moyens de production éoliens et photovoltaïques engendrent des

investissements significatifs dans les réseaux de transport et de

distribution

- (1) Un développement important des

énergies renouvelables supposera nécessairement la construction

de lignes à 400 000 volts sur des sites vierges

- (2) Le réseau de distribution : une

hausse sensible des investissements pour les raccordements de producteurs

renouvelables

- a) 200 milliards d'euros à investir

d'ici à 2040 ?

- 3. Les conditions de financement d'Enedis et de

RTE et leurs incidences sur le tarif d'utilisation du réseau public

d'électricité (TURPE) méritent d'être

questionnées

- a) « Les TURPE » vont

poursuivre leur tendance inflationniste

- (1) Payés par les consommateurs et en

augmentation constante, « les TURPE » financent les

dépenses des gestionnaires de réseaux

- (2) Les programmes d'investissements

proposés par RTE et Enedis auront un effet inflationniste certain sur le

TURPE, bien que lissé dans le temps

- b) Réduire la rémunération

des capitaux d'Enedis et de RTE et les dividendes qu'ils distribuent à

leurs actionnaires pour contenir l'évolution du TURPE

- a) « Les TURPE » vont

poursuivre leur tendance inflationniste

- 4. La création de nouvelles

interconnexions doit être strictement conditionnée à leur

intérêt économique pour la France

- 1. Des réseaux de transport et de

distribution d'électricité à l'aube d'une

révolution

- A. UN MIX ÉLECTRIQUE FRANÇAIS

LARGEMENT DÉCARBONÉ QUI S'APPUIE SUR UN SOCLE NUCLÉAIRE

COMPÉTITIF

- II. REPENSER LA DOCTRINE DE

SÉCURITÉ D'APPROVISIONNEMENT DU PAYS ET PROMOUVOIR LES

FLEXIBILITÉS

- A. LA SÉCURITÉ D'APPROVISIONNEMENT

ET LA RÉSILIENCE DU SYSTÈME ÉLECTRIQUE À

REQUESTIONNER

- 1. Définir les critères de la

sécurité d'approvisionnement est un enjeu de premier plan

- 2. Une doctrine qui a précédemment

évolué sous une impulsion plus technique que politique pour

suivre les réalités du système électrique

- 3. À court terme, la doctrine n'a pas

besoin d'évoluer, y compris avec la nouvelle réglementation

européenne

- 4. À long terme, il convient de

s'interroger sur cette doctrine, car la nature des risques pouvant conduire

à une défaillance va évoluer

- a) Les évolutions du système

électrique poussent à reconsidérer le critère de

sécurité d'approvisionnement

- b) Face à des évènements non

désirés, la résilience du système électrique

doit progresser

- (1) Une préoccupation légitime dans

un contexte instable

- (2) Une prise en compte croissante de la notion

de résilience en France et en Europe récemment renforcée

pour le secteur électrique

- (3) Au-delà de la planification, l'enjeu

de l'opérationnalité de ces mesures

- c) Les pistes de réflexion de la

commission d'enquête pour faire évoluer la doctrine de

sécurité d'approvisionnement à terme.

- (1) Une définition de la

sécurité d'approvisionnement à affiner

- (2) Une orientation à exprimer entre

volume horaire ou volume d'énergie

- (3) Un niveau de souveraineté à

déterminer

- a) Les évolutions du système

électrique poussent à reconsidérer le critère de

sécurité d'approvisionnement

- 1. Définir les critères de la

sécurité d'approvisionnement est un enjeu de premier plan

- B. LES FLEXIBILITÉS SERONT UN

ÉLÉMENT DÉTERMINANT DE L'ÉQUILIBRE DU

SYSTÈME ÉLECTRIQUE

- 1. La recherche de la flexibilité de la

demande doit être une priorité dès maintenant

- 2. Mettre en place les signaux appropriés

pour développer cette flexibilité de la demande

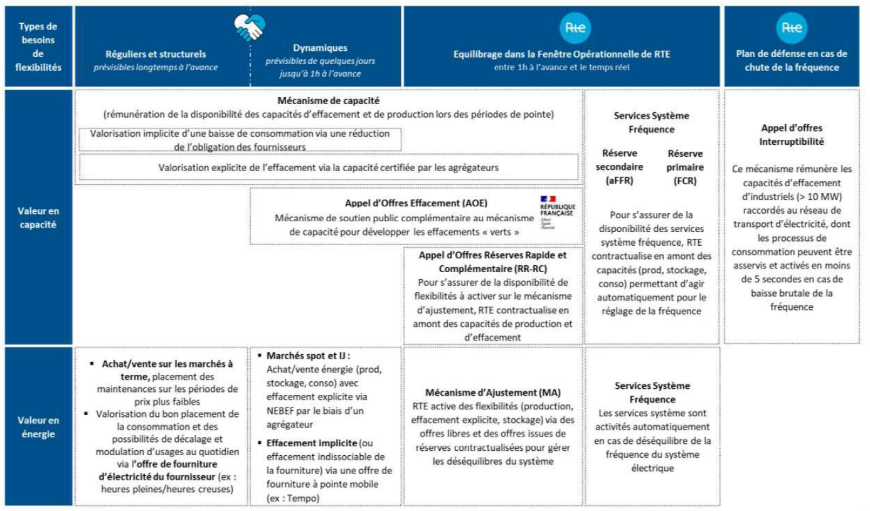

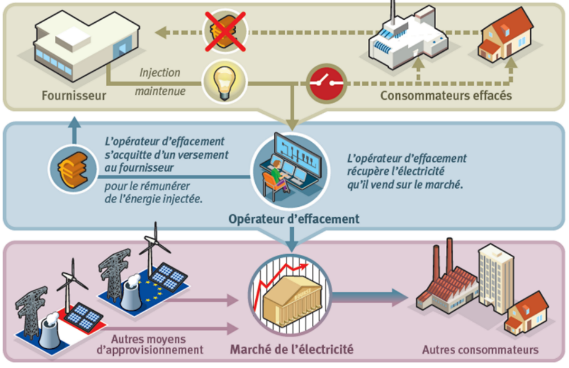

- a) Distinguer les deux typologies principales

d'effacements

- b) Des tarifs incitatifs pour favoriser la

flexibilité de la demande

- c) Améliorer les mécanismes de

rémunération du pilotage de la demande

- (1) Compléter et affiner le

« NEBEF »

- (2) Renégocier rapidement la reconduction

d'un mécanisme de rémunération de capacité

- (3) Simplifier et scinder les appels d'offres

effacement

- (4) Programmer la fin des soutiens

publics ?

- d) Créer les conditions de

développement des flexibilités de la demande

- (1) Un programme industriel de déploiement

d'équipements à lancer

- (2) Une incitation à développer des

offres couplées « fourniture / pilotage »

grâce à un engagement dans la durée des clients

- (3) Un contrôle du développement des

flexibilités

- a) Distinguer les deux typologies principales

d'effacements

- 3. Utiliser l'hydrogène pour stocker de

l'électricité : « une incertitude

majeure »

- 4. Un développement des capacités

de STEP paralysé par le contentieux sur les concessions

hydroélectriques et la fragilité de leur modèle

économique

- 5. Les flexibilités de l'offre de

production : des capacités pilotables à renforcer

- 6. Les flexibilités au coeur du

système électrique

- 1. La recherche de la flexibilité de la

demande doit être une priorité dès maintenant

- A. LA SÉCURITÉ D'APPROVISIONNEMENT

ET LA RÉSILIENCE DU SYSTÈME ÉLECTRIQUE À

REQUESTIONNER

- III. D'ICI À 2035, LA PROLONGATION

OPTIMISÉE DU PARC NUCLÉAIRE EN EXPLOITATION DEVRA ACCOMPAGNER

L'ESSOR DES MOYENS RENOUVELABLES

- A. LA PROLONGATION DU PARC NUCLÉAIRE EN

EXPLOITATION JUSQU'À 60 ANS : LA COMPOSANTE PRIORITAIRE DU MIX

ÉLECTRIQUE À HORIZON 2035

- 1. D'une perspective d'extinction rapide au

consensus sur la prolongation du parc nucléaire : un revirement

salutaire

- 2. Grand carénage et quatrièmes

visites décennales : une prolongation du fonctionnement du parc

nucléaire au-delà de 40 ans déjà

engagée

- a) Un programme de grand carénage pour

prolonger le fonctionnement du parc nucléaire historique et aligner son

niveau de sûreté sur les exigences les plus récentes

- b) La prolongation au-delà de 40 ans

des réacteurs de 900 MW est déjà une

réalité pour certains d'entre eux

- c) Les quatrièmes visites

décennales des réacteurs de 1 300 MW doivent

démarrer en 2026

- a) Un programme de grand carénage pour

prolonger le fonctionnement du parc nucléaire historique et aligner son

niveau de sûreté sur les exigences les plus récentes

- 3. La prolongation des réacteurs

jusqu'à soixante ans est sur la bonne voie

- 4. Économiquement, la prolongation de la

durée de vie du parc nucléaire en exploitation est très

compétitive

- 1. D'une perspective d'extinction rapide au

consensus sur la prolongation du parc nucléaire : un revirement

salutaire

- B. LA PROLONGATION DE LA DURÉE DE VIE DU

PARC NUCLÉAIRE DOIT S'ACCOMPAGNER D'UNE OPTIMISATION DE SA

PERFORMANCE

- 1. Le constat sans appel d'une performance

sensiblement inférieure à la moyenne mondiale et en forte

dégradation

- 2. Les raisons d'une performance en berne

- a) Des travaux de maintenance exceptionnels dans

le cadre du programme de grand carénage

- b) Une perte d'expérience liée au

renouvellement générationnel et des pénuries de main

d'oeuvre dans des secteurs clés

- c) La crise de la corrosion sous

contrainte : la survenance du « défaut

générique » tant redouté

- d) Les tensions sur la ressource en eau

génèrent « des indisponibilités faibles mais

croissantes pour le parc nucléaire »

- a) Des travaux de maintenance exceptionnels dans

le cadre du programme de grand carénage

- 3. La modulation : une

spécificité française qui suscite de nombreuses questions

et présente encore trop de zones d'ombres

- 4. L'augmentation de la puissance des centrales

doit être menée à bien, au moins pour les réacteurs

de 900 MW

- 5. Il est urgent d'optimiser la durée des

arrêts de réacteurs pour maintenance tout en augmentant la

durée des cycles de production

- 1. Le constat sans appel d'une performance

sensiblement inférieure à la moyenne mondiale et en forte

dégradation

- C. RÉGLER LE CONFLIT DES CONCESSIONS

HYDROÉLECTRIQUES EST UNE NÉCESSITÉ URGENTE

- 1. Les installations les plus importantes sont

régies par le régime des concessions

- 2. Un conflit historique avec la Commission

européenne

- a) La procédure de mise en concurrence des

concessions au coeur du conflit

- (1) Une procédure d'infraction

fondée sur la violation des règles européennes de la

commande publique

- (2) De nouvelles mises en demeure fondées

sur la violation des règles européennes de la concurrence

- b) Les arguments juridiques soulevés par

la Commission européenne

- (1) L'absence de procédure de mise en

concurrence pour le renouvellement des concessions arrivées à

échéance

- (2) La non-conformité de la

dérogation autorisant la prolongation des concessions pour travaux

prévue par le code de l'énergie

- (3) La non-conformité des dispositions

transitoires prévues par le décret du

26 septembre 2008

- c) Le difficile dialogue entre la Commission

européenne et les autorités françaises

- a) La procédure de mise en concurrence des

concessions au coeur du conflit

- 3. Les pistes explorées par les

autorités françaises pour échapper à une mise en

concurrence

- 4. La délicate question de la

compatibilité avec le droit européen

- a) La porte très étroite ouverte

par les textes européens

- b) La position de fermeté de la Commission

européenne

- (1) Les règles au regard du droit de la

concurrence

- (2) Les règles au regard du droit de la

commande publique

- (3) Les règles en matière d'aides

d'État

- c) L'absolue nécessité de

régler le conflit avec la Commission européenne pour l'avenir de

l'hydroélectricité française

- a) La porte très étroite ouverte

par les textes européens

- 1. Les installations les plus importantes sont

régies par le régime des concessions

- D. À L'HORIZON 2035, LE MIX DE PRODUCTION

DEVRAIT POUVOIR S'APPUYER SUR UN PARC NUCLÉAIRE INCHANGÉ MAIS

PLUS PERFORMANT AINSI QUE SUR UN DÉPLOIEMENT AMBITIEUX MAIS

RÉALISTE ET EFFICIENT DE CAPACITÉS RENOUVELABLES

- 1. Les objectifs sectoriels de la programmation

pluriannuelle de l'énergie doivent être

révisés

- a) La construction d'un parc renouvelable

réaliste et efficient

- b) La poursuite du développement des parcs

photovoltaïques

- c) Des éoliennes plus performantes et plus

puissantes

- d) Le défi majeur de l'éolien en

mer, un pari à haut risque

- e) De fortes incertitudes pèsent sur le

développement de l'hydroélectricité

- a) La construction d'un parc renouvelable

réaliste et efficient

- 2. Les filières d'énergies

renouvelables font face à plusieurs défis

- 1. Les objectifs sectoriels de la programmation

pluriannuelle de l'énergie doivent être

révisés

- E. QUEL SCÉNARIO POUR NOTRE MIX À

HORIZON 2035 ?

- A. LA PROLONGATION DU PARC NUCLÉAIRE EN

EXPLOITATION JUSQU'À 60 ANS : LA COMPOSANTE PRIORITAIRE DU MIX

ÉLECTRIQUE À HORIZON 2035

- IV. À L'HORIZON 2050 : PROLONGER LES

RÉACTEURS ACTUELS AU-DELÀ DE 60 ANS ET DÉPLOYER UN

PROGRAMME AMBITIEUX DE CONSTRUCTION D'UN NOUVEAU PARC NUCLÉAIRE

- A. ABÎMÉE PAR UNE LONGUE

« TRAVERSÉE DU DÉSERT », LA FILIÈRE

NUCLÉAIRE SE REMET DIFFICILEMENT EN ORDRE DE MARCHE

- B. LA NÉCESSITÉ DE PROLONGER LA

DURÉE DE VIE DU PARC NUCLÉAIRE HISTORIQUE AU-DELÀ DE

60 ANS

- C. CONSTRUIRE UN NOUVEAU PARC NUCLÉAIRE

DANS DES CONDITIONS ÉCONOMIQUES OPTIMISÉES

- 1. Comment assurer la maîtrise industrielle

du programme ?

- a) Les déboires rencontrés imposent

de tenir compte des enseignements tirés de la construction des premiers

EPR

- b) L'EPR2 est-il véritablement plus

simple à fabriquer et plus compétitif que l'EPR ?

- c) Alors que des surcoûts substantiels

viennent d'être annoncés, la maîtrise industrielle du projet

doit impérativement faire l'objet d'un suivi renforcé

- d) Dans quel calendrier va-t-on pouvoir mettre en

service 14 nouveaux réacteurs ?

- a) Les déboires rencontrés imposent

de tenir compte des enseignements tirés de la construction des premiers

EPR

- 2. Financer le programme en limitant le

coût complet de l'électricité produite par les

centrales

- 1. Comment assurer la maîtrise industrielle

du programme ?

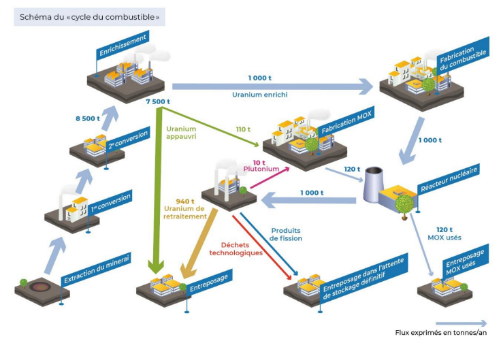

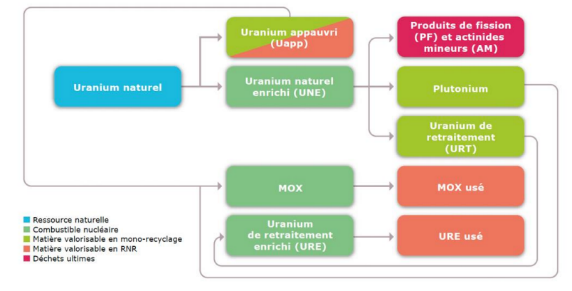

- D. LA NÉCESSAIRE MODERNISATION DU CYCLE

AVAL DU COMBUSTIBLE

- E. À L'HORIZON 2050, LE MIX DE PRODUCTION

DEVRAIT ÊTRE DYNAMISÉ PAR LA CONSTRUCTION D'UN NOUVEAU PARC

NUCLÉAIRE ET CONFORTÉ PAR LA PROLONGATION AU-DELÀ DE

60 ANS D'UNE PROPORTION SUBSTANTIELLE DE RÉACTEURS

HISTORIQUES

- A. ABÎMÉE PAR UNE LONGUE

« TRAVERSÉE DU DÉSERT », LA FILIÈRE

NUCLÉAIRE SE REMET DIFFICILEMENT EN ORDRE DE MARCHE

- V. LA QUATRIÈME GÉNÉRATION

NUCLÉAIRE : À RELANCER D'URGENCE

- A. ENVISAGER LES RISQUES DE RARÉFACTION DE

L'URANIUM NATUREL À L'HEURE DE LA DÉCARBONATION

- 1. De quelle ressource en uranium disposera-t-on

à l'avenir ?

- a) Une ressource en uranium naturel qui n'est pas

illimitée

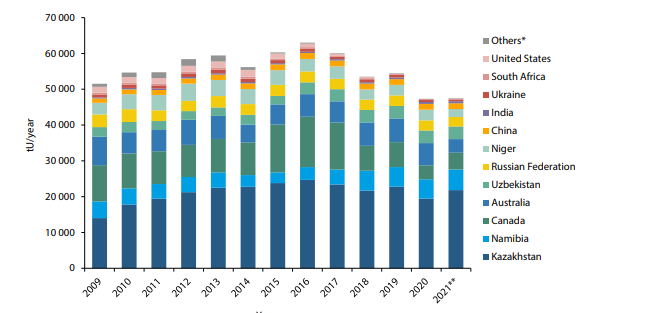

- (1) Une demande en uranium qui va continuer

d'augmenter compte tenu du besoin de décarbonation

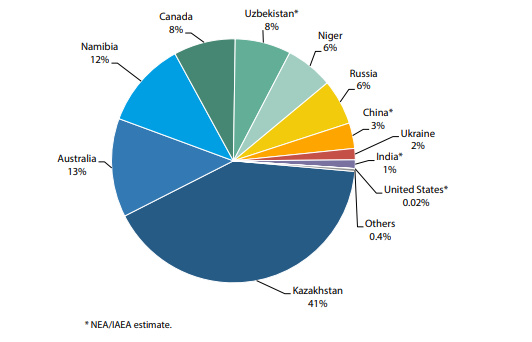

- b) La répartition des mines d'uranium est

un enjeu de souveraineté pour la France et ses alliés

- c) Le bloc Russie-Chine a pris de l'avance en

matière de réacteurs à neutrons rapides

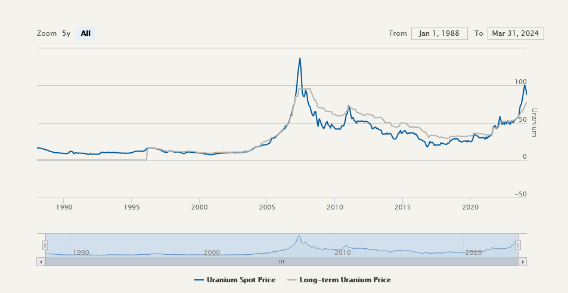

- d) Le prix de l'uranium, abordable mais volatil,

va croître

- a) Une ressource en uranium naturel qui n'est pas

illimitée

- 1. De quelle ressource en uranium disposera-t-on

à l'avenir ?

- B. LE TRIPLE ENJEU DE LA FERMETURE DU CYCLE

- C. L'APPORT INDISPENSABLE MAIS LIMITÉ DU

MONORECYCLAGE

- D. LE MULTIRECYCLAGE EN REP N'EST PAS LA BONNE

PISTE

- 1. L'intérêt affiché pour le

multirecyclage en REP est largement issu de l'arrêt du programme

ASTRID

- 2. Le multirecyclage en REP est une technologie

non mâture dont les atouts semblent limités

- 3. Une technologie qui n'est qu'en apparence une

solution d'attente pour les RNR mais qui est en réalité

incompatible avec leur déploiement

- 1. L'intérêt affiché pour le

multirecyclage en REP est largement issu de l'arrêt du programme

ASTRID

- E. À LONG TERME : UN IMPÉRATIF

STRATÉGIQUE POUR LA FRANCE, MISER SUR LES RÉACTEURS À

NEUTRONS RAPIDES (RNR)

- 1. Les RNR consomment l'uranium beaucoup plus

efficacement

- 2. Les RNR peuvent fissionner l'uranium appauvri

dont la France détient des stocks considérables

- 3. Les RNR pourraient à terme

réduire le volume et la radiotoxicité des déchets

- 4. Les RNR peuvent permettre de supprimer une

large part de l'amont du cycle du combustible, de redimensionner une partie de

l'aval et générer une réduction de certains coûts du

nucléaire

- 1. Les RNR consomment l'uranium beaucoup plus

efficacement

- F. COMMENT RELANCER LA STRATÉGIE

FRANÇAISE EN MATIÈRE DE RNR : REPRENDRE IMMÉDIATEMENT

ET RENFORCER LES PROGRAMMES DE RECHERCHE

- A. ENVISAGER LES RISQUES DE RARÉFACTION DE

L'URANIUM NATUREL À L'HEURE DE LA DÉCARBONATION

- I. PRODUIRE ET ACHEMINER

L'ÉLECTRICITÉ À UN COÛT OPTIMAL

- QUATRIÈME PARTIE : BAISSER LE PRIX

POUR UN PRODUIT DE PREMIÈRE NÉCESSITÉ

- I. « L'ACCORD »

ÉTAT-EDF DE NOVEMBRE 2023 : UNE NÉGOCIATION OPAQUE POUR

UN DISPOSITIF QUI NE PROTÈGE NI EDF NI LES CONSOMMATEURS

- A. UN PROCESSUS DE NÉGOCIATION RESTREINT

ET OPAQUE

- 1. Un étrange « huis

clos » entre EDF et son actionnaire, l'État

- 2. Le Gouvernement a

délibérément choisi de faire primer le

désendettement d'EDF sur l'intérêt des consommateurs

- 3. Pourquoi les options soutenues par

l'État, au premier rang desquelles le CfD, ont-elles été

abandonnées au profit du modèle souhaité par

EDF ?

- 1. Un étrange « huis

clos » entre EDF et son actionnaire, l'État

- B. UN ACCORD NON CONTRAIGNANT, SANS EFFET

JURIDIQUE

- C. UN MODÈLE STRUCTURÉ AUTOUR DE

TROIS PILIERS

- 1. Un mécanisme de

prélèvement conditionnel d'une partie des revenus d'EDF

reversé aux consommateurs dans des conditions floues

- a) Un mécanisme prévu pour

contribuer à financer le programme de nouveau nucléaire mais qui

se traduit par un renchérissement des coûts complets du parc

nucléaire

- b) Un dispositif qui supposerait une parfaite

transparence de la comptabilité d'EDF et un strict contrôle par la

CRE

- c) Des principes de redistribution

extrêmement vagues

- d) L'article 10 de l'avant-projet de

loi relatif à la souveraineté énergétique

traduisait juridiquement l'accord de 2023

- (1) Le mécanisme de captation prévu

par l'accord de novembre 2023 aurait pris la forme d'une

« contribution des exploitants nucléaires à la

stabilité des prix »

- (2) Le reversement aux consommateurs devait

s'effectuer au moyen d'une « minoration universelle au titre de la

compétitivité du parc de production national »

- a) Un mécanisme prévu pour

contribuer à financer le programme de nouveau nucléaire mais qui

se traduit par un renchérissement des coûts complets du parc

nucléaire

- 2. EDF a pris l'engagement de développer

un marché de moyen terme liquide sur des horizons de quatre à

cinq ans

- 3. Des contrats de long terme

réservés aux entreprises électro-intensives, voire aux

entreprises électrosensibles

- 1. Un mécanisme de

prélèvement conditionnel d'une partie des revenus d'EDF

reversé aux consommateurs dans des conditions floues

- D. UN SYSTÈME PEU PROTECTEUR DES

CONSOMMATEURS QUI EXPOSE EDF AU RISQUE DES PRIX BAS

- 1. Un système complexe, dépourvu de

visibilité, qui expose les consommateurs au marché et compromet

les ambitions de réindustrialisation et de décarbonation du

pays

- a) Des prix de l'électricité plus

que jamais décorrélés des coûts de production du mix

national : une promesse présidentielle oubliée

- b) Une redistribution aux consommateurs complexe

et dépourvue de lisibilité

- (1) Un dispositif peu lisible qui pourrait

créer des distorsions de concurrence et fragiliser l'ambition de

développer les contrats de moyen et long terme

- (2) Une mise en oeuvre extrêmement complexe

qui sera scrutée par la Commission européenne

- c) Des petits consommateurs moins

protégés qu'aujourd'hui

- d) Un dispositif qui illustre

l'incohérence du Gouvernement quant à son ambition

affichée de réindustrialisation

- e) Pour fonctionner, l'accord supposerait un

encadrement très étroit des activités d'EDF par la

CRE

- a) Des prix de l'électricité plus

que jamais décorrélés des coûts de production du mix

national : une promesse présidentielle oubliée

- 2. Un système qui expose EDF au risque,

sous-estimé au moment des négociations, de prix bas

prolongés

- 1. Un système complexe, dépourvu de

visibilité, qui expose les consommateurs au marché et compromet

les ambitions de réindustrialisation et de décarbonation du

pays

- E. UN ACCORD DÉJÀ

CADUC ?

- A. UN PROCESSUS DE NÉGOCIATION RESTREINT

ET OPAQUE

- II. LES CONTRATS DE LONG TERME POUR LES

ENTREPRISES GRANDES CONSOMMATRICES D'ÉLECTRICITÉ DOIVENT

ÊTRE OPTIMISÉS POUR ASSURER LA COMPÉTITIVITÉ DE

L'ÉCONOMIE

- III. UN CFD SUR LE PARC NUCLÉAIRE :

UNE NÉCESSITÉ POUR PROTÉGER EDF ET LES CONSOMMATEURS DES

FLUCTUATIONS ERRATIQUES DES MARCHÉS

- A. UN CFD SUR LE PARC NUCLÉAIRE

HISTORIQUE : UNE SOLUTION PROTECTRICE POUR LES CONSOMMATEURS ET EDF

- B. SORTIR DE L'IMPASSE ET METTRE EN PLACE UN CFD

SUR LE PARC NUCLÉAIRE EXISTANT À UN PRIX SITUÉ ENTRE

60 ET 65 EUROS LE MWH

- C. LA CONSTRUCTION DES TRVE DEVRA ÊTRE

BEAUCOUP PLUS PROTECTRICE POUR LES CONSOMMATEURS ET RÉDUIRE LEUR

EXPOSITION AUX VARIATIONS ERRATIQUES DU MARCHÉ

- A. UN CFD SUR LE PARC NUCLÉAIRE

HISTORIQUE : UNE SOLUTION PROTECTRICE POUR LES CONSOMMATEURS ET EDF

- IV. L'ÉLECTRICITÉ, PRODUIT DE

PREMIÈRE NÉCESSITÉ, DOIT ÊTRE MOINS

IMPOSÉE

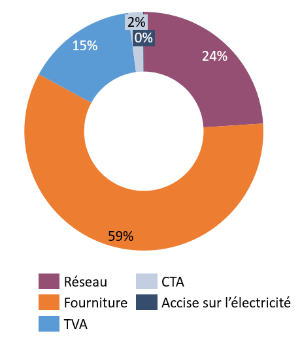

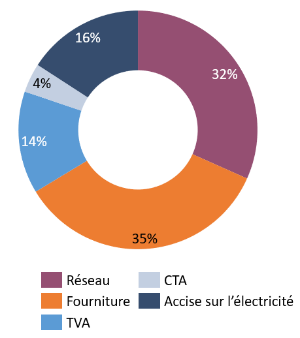

- A. DANS TOUTE SA DIVERSITÉ, LA

FISCALITÉ REPRÉSENTE UN TIERS DE LA FACTURE

D'ÉLECTRICITÉ DES CONSOMMATEURS

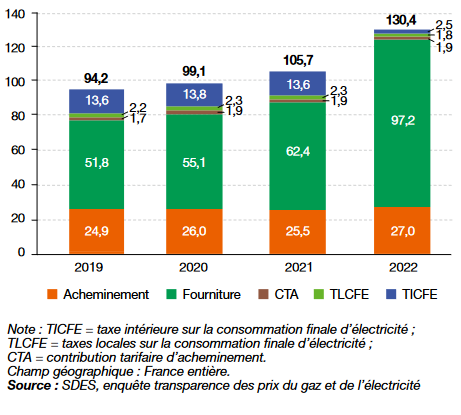

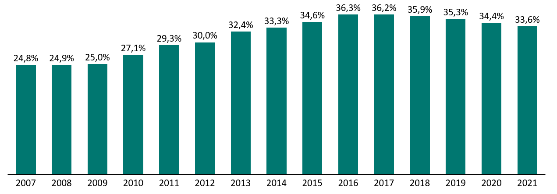

- 1. Une part de la fiscalité dans les

factures qui a augmenté pour représenter un tiers du prix final

de l'électricité

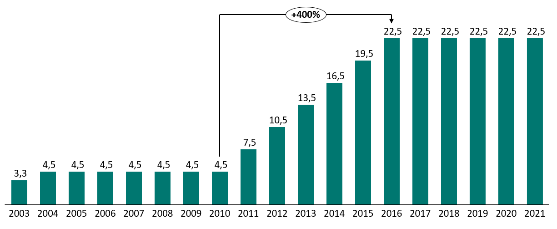

- 2. L'accise sur l'électricité est

la descendante de la contribution au service public de

l'électricité (CSPE)

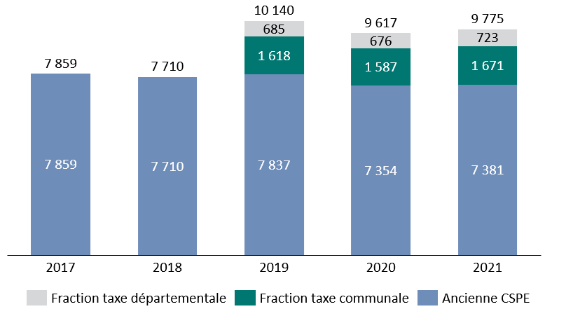

- 3. La TVA représente 15 % de la

facture d'électricité

- 4. La contribution tarifaire d'acheminement

(CTA)

- 1. Une part de la fiscalité dans les

factures qui a augmenté pour représenter un tiers du prix final

de l'électricité

- B. UN PAYSAGE FISCAL TEMPORAIREMENT

RÉVISÉ POUR RÉPONDRE AUX CONSÉQUENCES DE LA CRISE

DES PRIX DE L'ÉNERGIE

- C. LA FISCALITÉ DE

L'ÉLECTRICITÉ, BIEN DE PREMIÈRE NÉCESSITÉ,

DOIT ÊTRE ALLÉGÉE AU PROFIT DES CONSOMMATEURS

- 1. Une modulation des tarifs de l'accise sur

l'électricité en fonction du niveau de consommation des

particuliers et une baisse pour les professionnels

- 2. Une baisse ciblée des taux de TVA pour

les particuliers

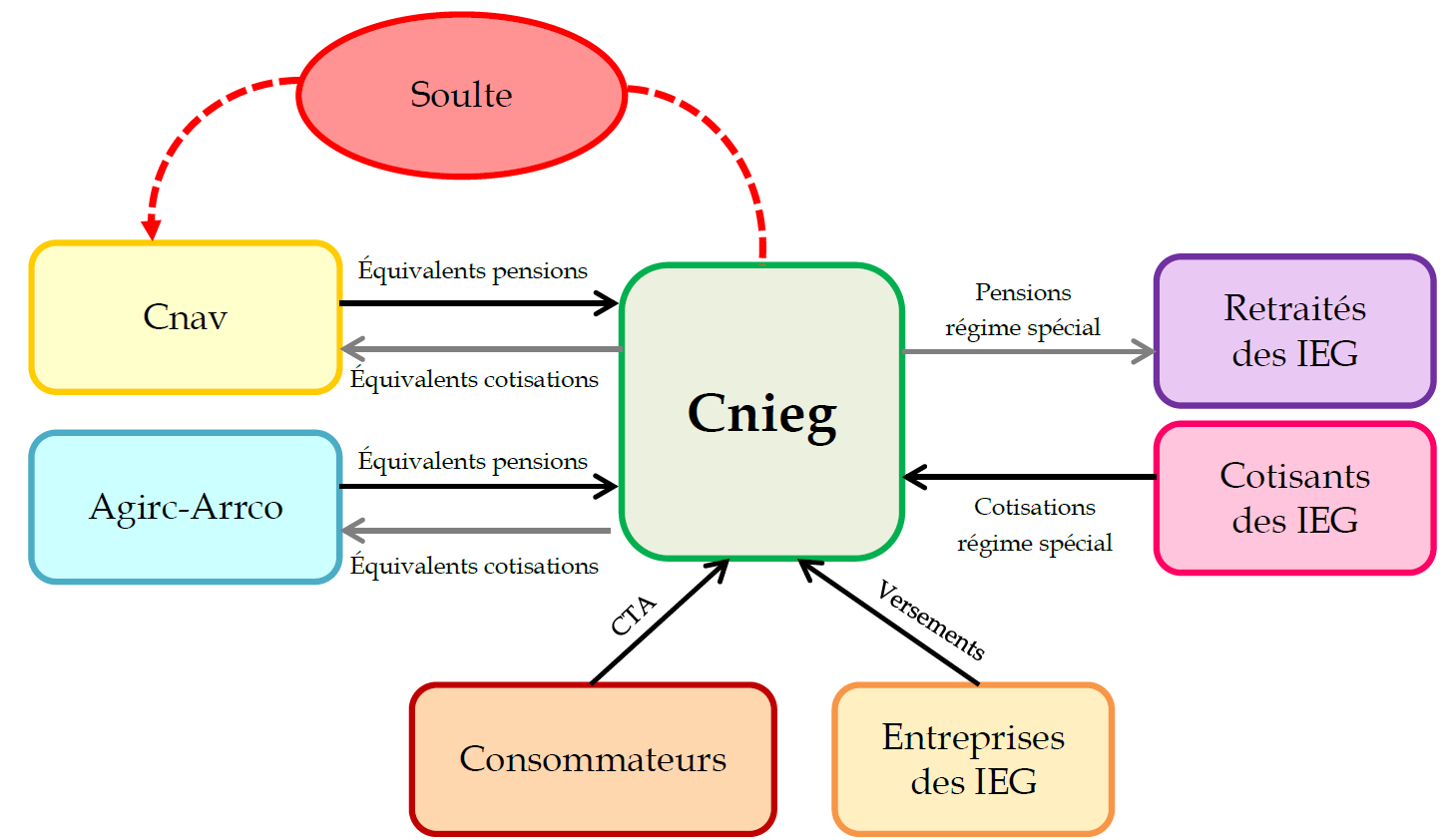

- 3. Une prise en charge par le budget de

l'État de l'équilibre financier du régime spécial

des industries électriques et gazières

- 4. Une baisse des factures jusqu'à

40 %

- 1. Une modulation des tarifs de l'accise sur

l'électricité en fonction du niveau de consommation des

particuliers et une baisse pour les professionnels

- A. DANS TOUTE SA DIVERSITÉ, LA

FISCALITÉ REPRÉSENTE UN TIERS DE LA FACTURE

D'ÉLECTRICITÉ DES CONSOMMATEURS

- I. « L'ACCORD »

ÉTAT-EDF DE NOVEMBRE 2023 : UNE NÉGOCIATION OPAQUE POUR

UN DISPOSITIF QUI NE PROTÈGE NI EDF NI LES CONSOMMATEURS

- EXAMEN EN COMMISSION

- CONTRIBUTION DU GROUPE ÉCOLOGISTE -

SOLIDARITÉ ET TERRITOIRES

- LISTE DES PERSONNES ENTENDUES PAR LA

COMMISSION

- LISTE DES PERSONNES ENTENDUES PAR LE

RAPPORTEUR

- DÉPLACEMENT

N° 714

SÉNAT

2023-2024

Rapport remis à M. le Président du Sénat le 2 juillet 2024

Enregistré à la Présidence du Sénat le 2 juillet 2024

RAPPORT

FAIT

au nom de la commission d'enquête (1) sur

la production, la

consommation

et le prix

de l'électricité aux horizons

2035 et 2050,

Président

M. Franck

MONTAUGÉ,

Rapporteur

M. Vincent DELAHAYE,

Sénateurs

Tome I - Rapport

(1) Cette commission est composée de : M. Franck Montaugé, président ; M. Vincent Delahaye, rapporteur ; M. Daniel Gremillet, Mme Christine Lavarde, MM. Stéphane Piednoir, Victorin Lurel, Mmes Denise Saint-Pé, Nadège Havet, MM. Fabien Gay, Pierre Médevielle, Henri Cabanel, Daniel Salmon, vice-présidents ; Mme Martine Berthet, MM. François Bonneau, Guillaume Chevrollier, Stéphane Fouassin, Fabien Genet, Daniel Gueret, Mme Christine Herzog, MM. Didier Mandelli, Jean-Jacques Michau, Alexandre Ouizille, Cyril Pellevat.

L'ESSENTIEL

I. LE SYSTÈME ÉLECTRIQUE : UNE LOGIQUE DE MARCHÉ ÉCARTELÉE ENTRE CHOIX SOUVERAINS ET ENCADREMENT EUROPÉEN CROISSANT

A. POUR UNE EUROPE PLUS RESPECTUEUSE DES CHOIX ÉNERGÉTIQUES DE SES ÉTATS MEMBRES AFIN DE RÉUSSIR LA TRANSITION CLIMATIQUE EN 2050

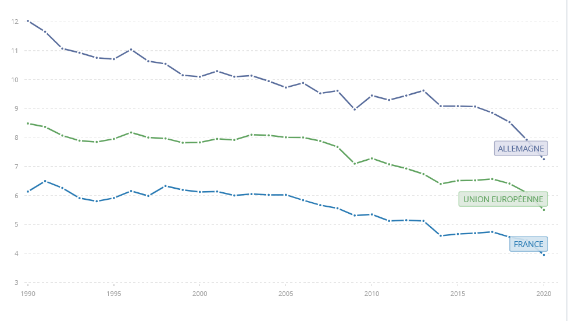

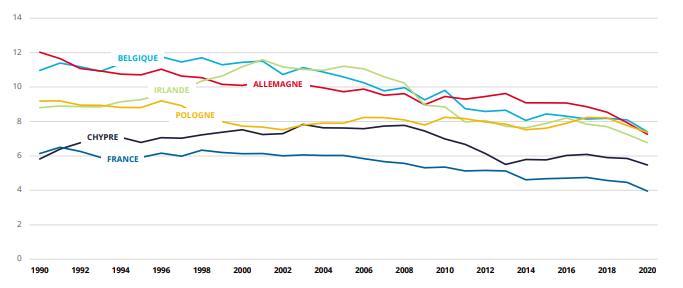

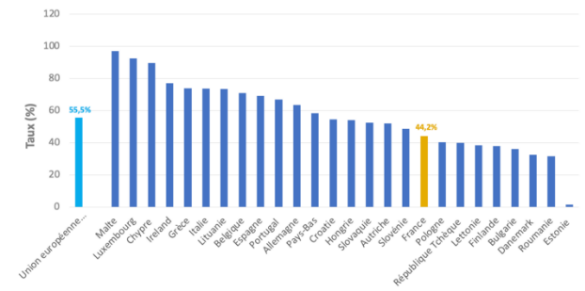

La crise énergétique a mis en lumière le rôle essentiel joué par l'Union européenne dans le domaine de l'énergie, et plus particulièrement dans l'organisation du marché de l'électricité. Dans ce cadre, si l'abandon progressif des énergies fossiles est un objectif à atteindre, les efforts demandés à la France sont proportionnellement plus importants que pour d'autres pays. En effet, elle dispose d'un mix électrique déjà très largement décarboné. Dans 20 des 27 pays de l'Union, les émissions de CO2 par habitant sont supérieures à celles de la France. Pourtant, 19 pays de l'Union se voient imposer des efforts de réduction des émissions de CO2 inférieurs à ceux de la France.

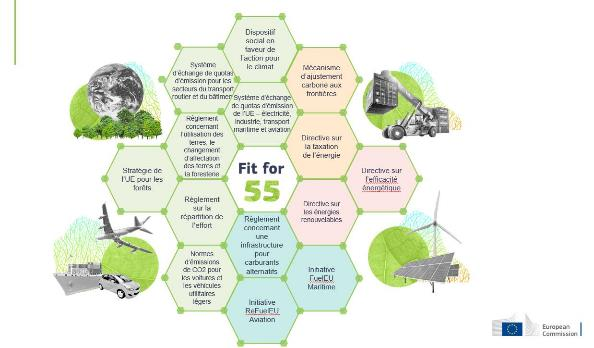

Par ailleurs, la commission d'enquête rappelle que l'article 194 du traité sur le fonctionnement de l'Union européenne (TFUE) garantit le droit, pour chaque État membre, de décider de son bouquet énergétique. Par conséquent, les textes européens qui vont l'encontre du principe de neutralité technologique sont contraires aux traités et doivent être révisés. Ainsi faut-il faire évoluer certaines législations adoptées dans le cadre du paquet « Fit for 55 ».

La commission d'enquête appelle à mettre fin à toute discrimination de l'énergie nucléaire au sein de l'UE. Cette énergie est la seule qui permette de décarboner massivement. Si le nucléaire n'est plus aussi tabou qu'auparavant à Bruxelles et si des progrès ont été faits, depuis 2022, notamment dans le cadre de la réforme du marché européen de l'électricité, la neutralité technologique doit encore s'imposer dans certains domaines : les projets nucléaires doivent être éligibles aux programmes de financement de l'UE en matière d'énergie et bénéficier des prêts de la Banque européenne d'investissement. La création de projets importants d'intérêt commun européen (PIIEC) dans le domaine du nucléaire doit aussi se concrétiser rapidement.

B. LA FRANCE A PLUS QUE JAMAIS BESOIN D'UNE PROGRAMMATION ÉNERGÉTIQUE À LONG TERME

Alors que la loi prévoyait le vote d'une loi de programmation quinquennale sur l'énergie et le climat avant le 1er juillet 2023, un an après ce terme, notre pays affiche toujours une programmation pluriannuelle de l'énergie (PPE) obsolète. Les priorités de sa politique énergétique pour les prochaines années doivent désormais être rapidement définies et présentées à la Représentation nationale. Or, le Gouvernement a annoncé, avant la dissolution de l'Assemblée nationale, qu'aucun texte ne serait présenté au Parlement. La commission d'enquête réaffirme que la France a besoin d'une vision à long terme, fondée sur des bases scientifiques solides et non idéologiques, pour construire l'avenir de sa souveraineté énergétique et industrielle. L'énergie est un secteur où prévaut le temps long, la France doit donc se doter, dans les meilleurs délais, d'une programmation énergétique pluridécennale, qui pourrait ensuite être déclinée dans la PPE précisant objectifs et moyens sur 5 ans.

C. LES DÉFAILLANCES DES MARCHÉS RENDAIENT NÉCESSAIRE LEUR RÉFORME

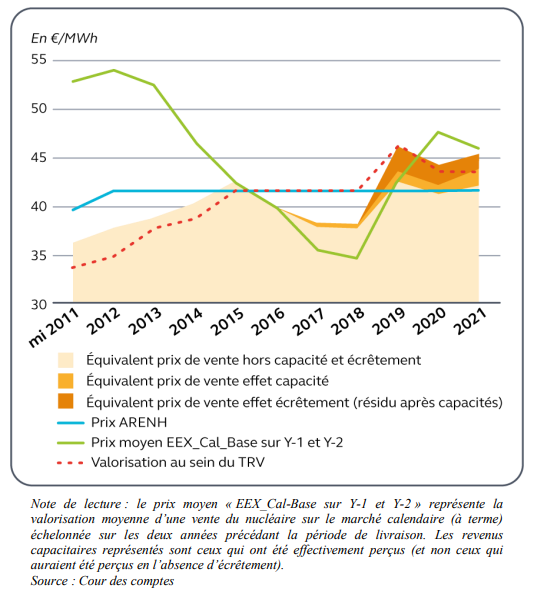

Les marchés de gros de l'électricité présentent des limites évidentes. Ils ne rémunèrent pas suffisamment les moyens de pointes indispensables pour garantir notre sécurité d'approvisionnement, ils ne donnent pas les signaux de long terme nécessaires aux investissements dans les capacités de production décarbonées et ils fluctuent de façon erratique. Les dispositifs qui ont été mis en oeuvre en France pour remédier à ces défaillances, en particulier l'accès régulé à l'électricité nucléaire historique (Arenh), le « mécanisme de capacité » ou les dispositifs de soutien aux moyens de production renouvelables, sont eux-mêmes très imparfaits. Ces mécanismes n'ont pas permis de préserver les tarifs réglementés de vente d'électricité (TRVe) des aléas des marchés et ils ont donné lieu à des phénomènes de fraudes inacceptables, notamment s'agissant de l'Arenh.

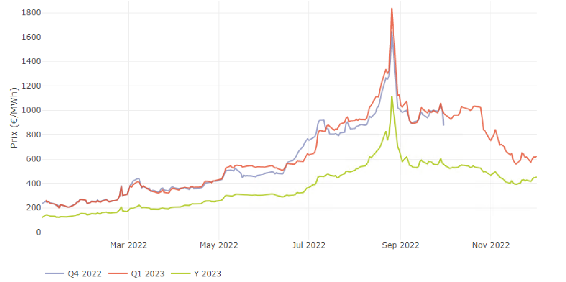

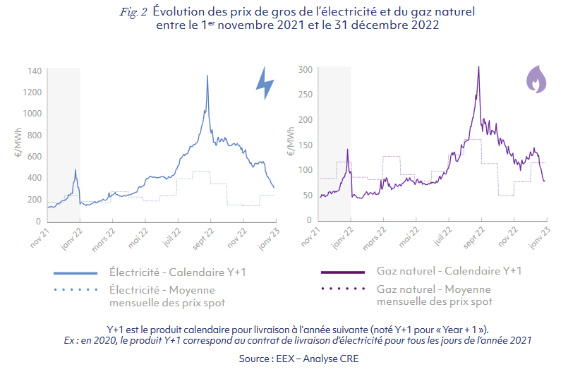

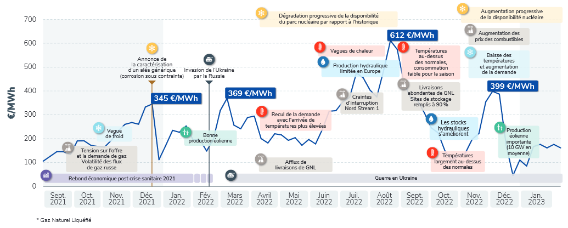

À partir de l'automne 2021, les économies européennes ont été confrontées à une hausse très importante des prix des énergies, suite à la reprise économique consécutive à l'épidémie de la Covid-19. Cette crise énergétique s'est intensifiée avec l'invasion de l'Ukraine par la Russie, en février 2022, provoquant une flambée des prix de gros du gaz et de l'électricité. Cette période a souligné les vulnérabilités de l'Union européenne en matière énergétique et exposé au grand jour les imperfections du fonctionnement du marché européen dès lors que l'Union européenne était confrontée à un déficit d'offre de production électrique.

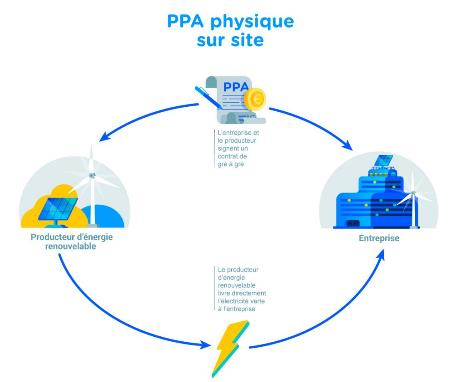

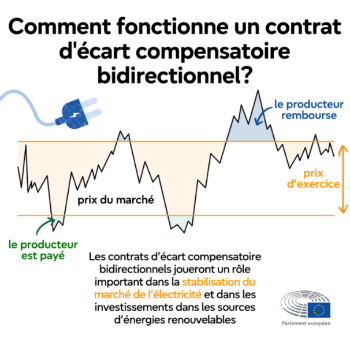

Sur l'insistance d'un certain nombre d'États membres, en particulier la France, la Commission européenne a présenté, au début de l'année 2023, une réforme du marché européen de l'électricité, qui a été adoptée en décembre 2023. Cette réforme doit contribuer au développement d'un marché de long terme, favorable aux investissements dans la production d'électricité décarbonée et plus protecteur des consommateurs. Afin d'encourager la formation de signaux de prix de long terme sur les marchés, il est proposé aux États membres de déployer deux outils de financement, les Power Purchase Agreements (PPA), et les contrats pour différence bidirectionnels (CfD), lesquels peuvent couvrir l'ensemble des énergies bas-carbone, y compris le nucléaire.

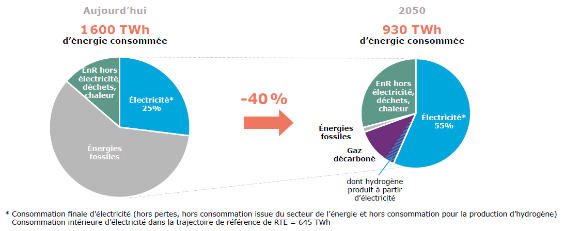

II. UNE CONSOMMATION QUI DEVRAIT AUGMENTER AVEC DE NOMBREUSES INCERTITUDES

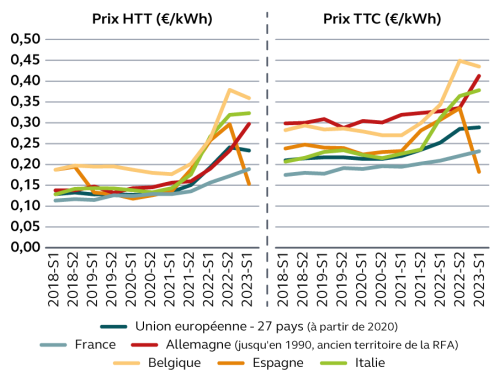

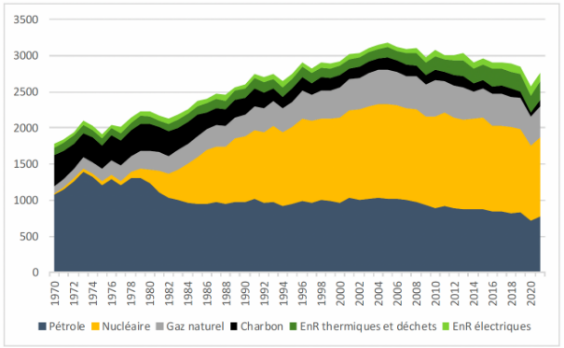

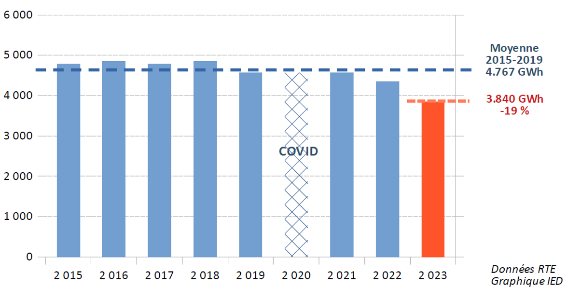

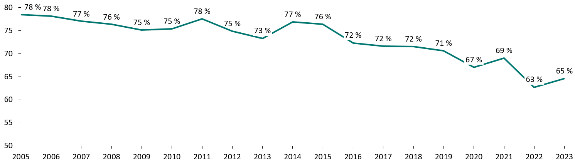

A. DEPUIS 15 ANS LA TENDANCE EST À LA CONTRACTION DE LA DEMANDE ÉLECTRIQUE FRANÇAISE

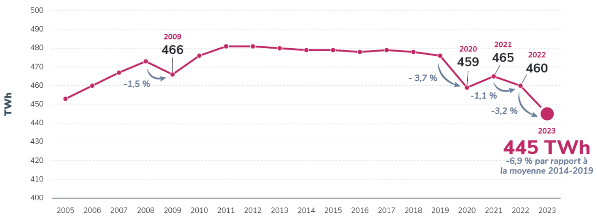

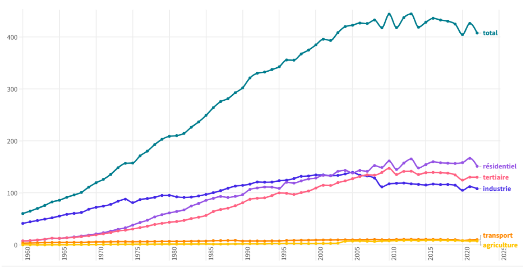

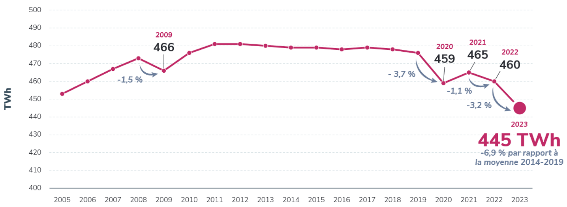

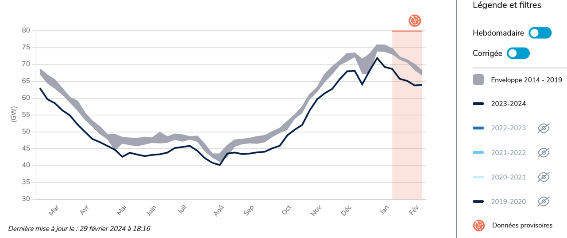

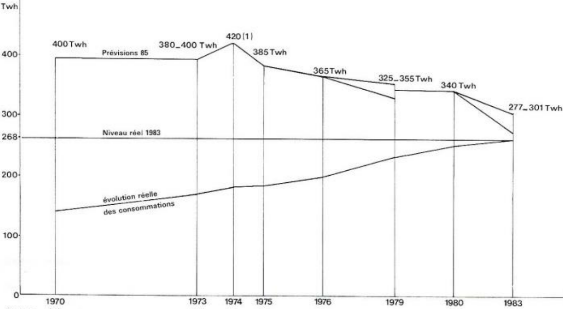

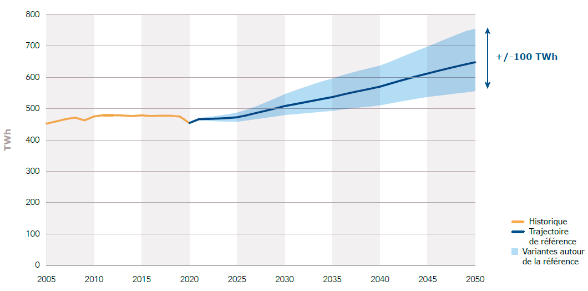

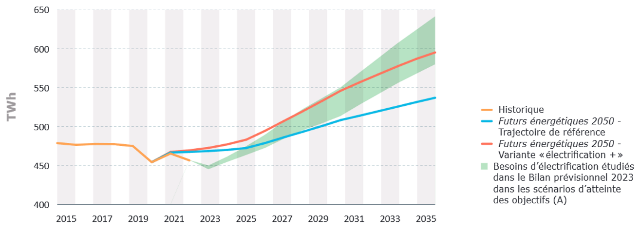

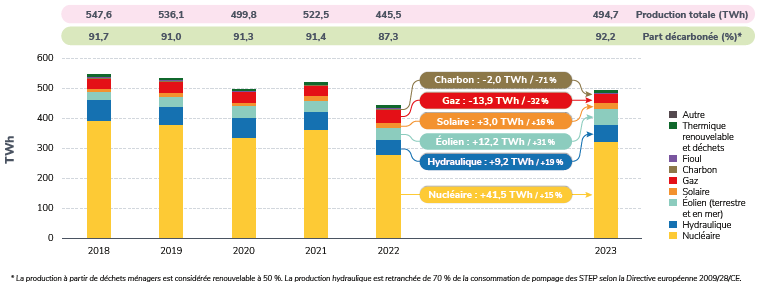

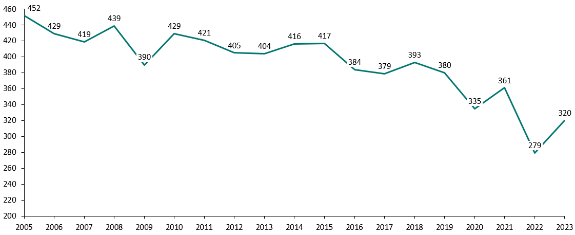

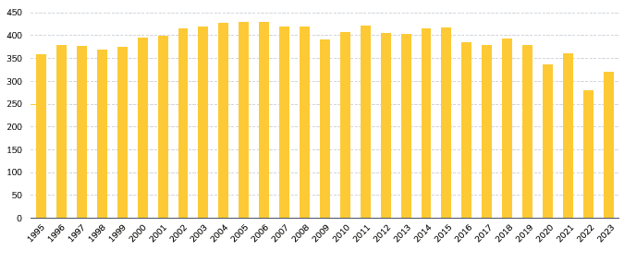

Si la consommation électrique a accompagné l'essor démographique et économique de la France ces cinquante dernières années, le rythme moyen de cette croissance ralentit décennie après décennie. Depuis les années 2000, la consommation électrique stagne et a même reculé ces dernières années, comme le souligne le graphique suivant. Cette tendance s'inscrit dans une demande globale d'énergie en berne, comme chez nos voisins européens.

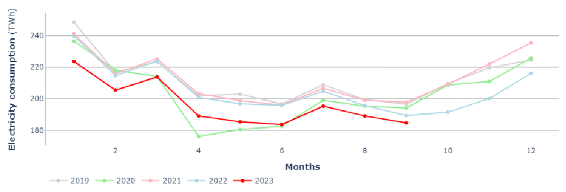

Évolution entre 2005 et 2023 de la

consommation électrique corrigée

des effets

météorologiques et calendaires

Source : RTE1(*)

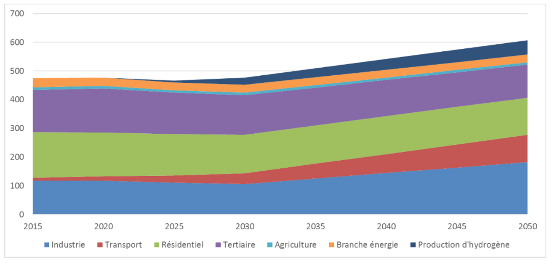

B. AFIN DE DÉCARBONER LE PAYS, L'ÉLECTRIFICATION DES USAGES DOIT CONDUIRE À INVERSER CETTE TENDANCE

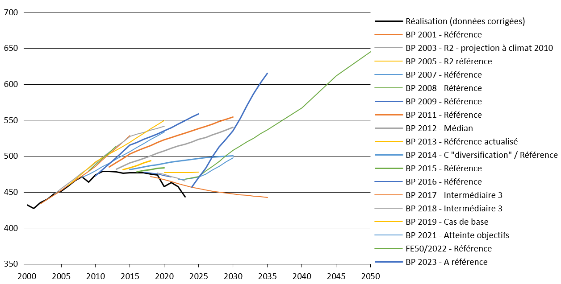

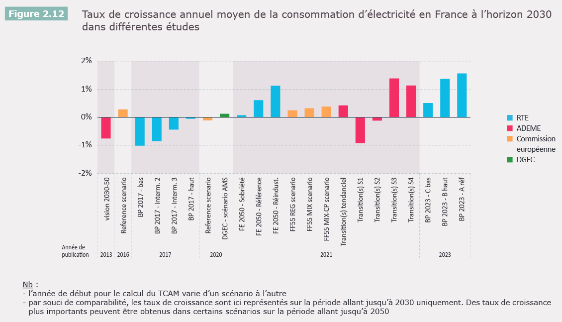

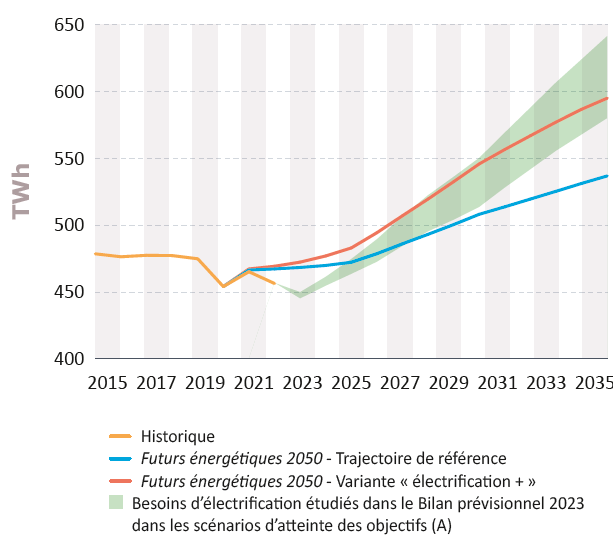

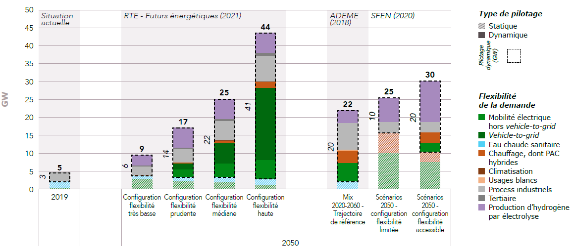

Les projections de consommation électrique réalisées par plus d'une dizaine d'organismes convergent pour décrire une électrification des usages, en lien avec la décarbonation de nos sociétés, et une augmentation de la demande d'électricité à moyen et long terme. La commission d'enquête a analysé ces travaux, dont ceux du gestionnaire du réseau de transport d'électricité français (RTE) présentés dans Futurs énergétiques 2050 et le Bilan prévisionnel 2023. La commission d'enquête recommande à cet égard que les prochains travaux prospectifs de RTE associent davantage le Parlement en amont.

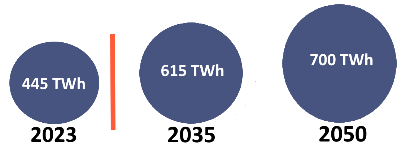

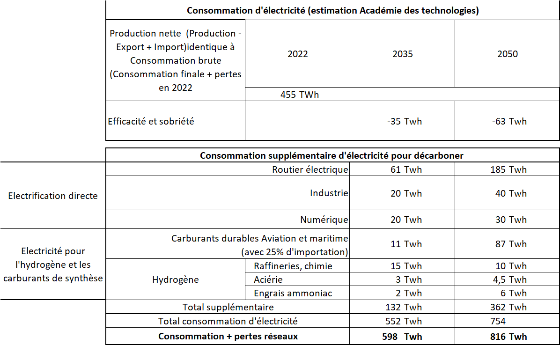

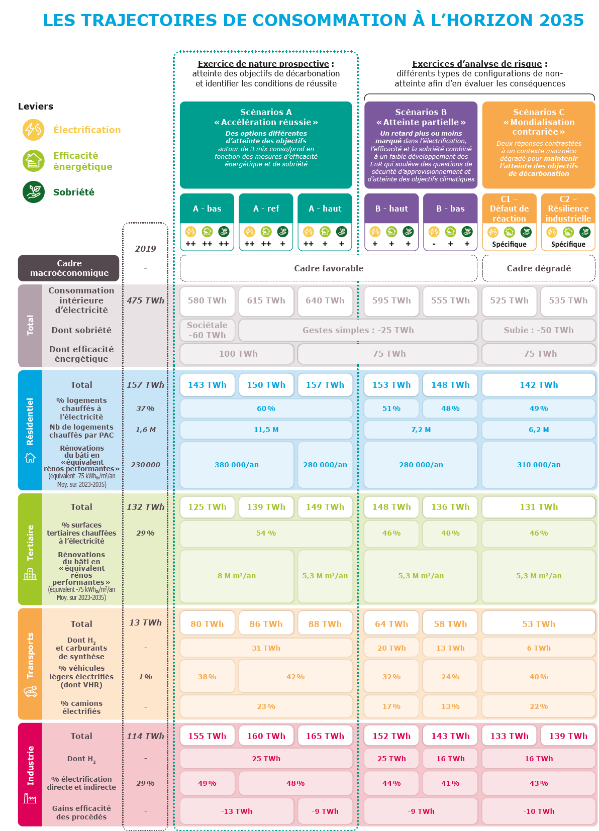

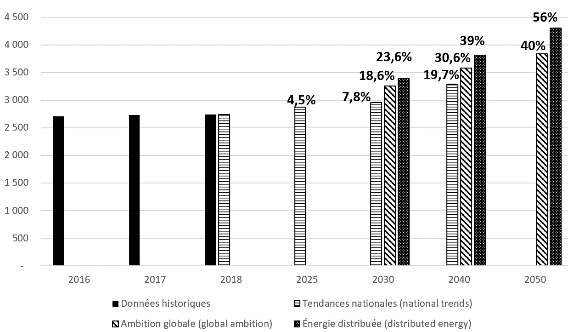

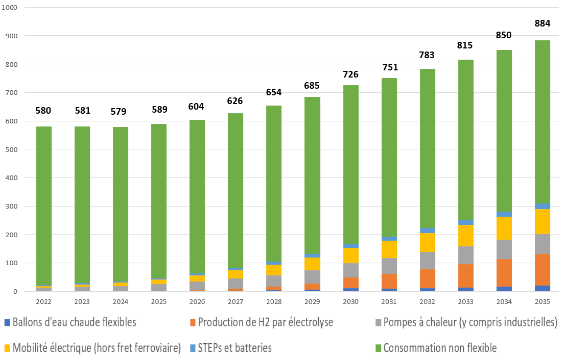

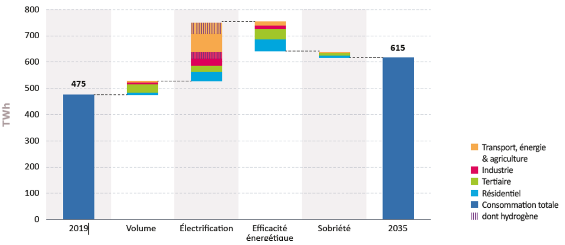

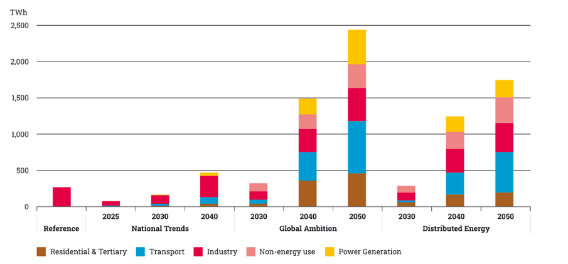

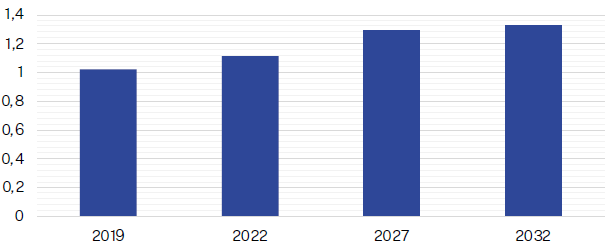

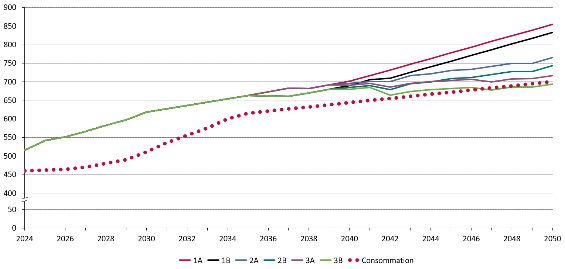

Sans prétendre prédire l'avenir, mais après un examen rigoureux des différentes projections, la commission d'enquête estime que le scenario le plus raisonnable et plausible est celui d'un niveau de consommation électrique entre 580 et 615 TWh à l'horizon 2035 et environ 700 TWh à l'horizon 2050. Ce choix suppose néanmoins la nécessité d'un basculement massif des usages vers l'électricité. La commission d'enquête juge dans ce cadre nécessaire l'élaboration d'un plan national d'électrification par le Gouvernement pour fixer un cap clair.

Les scenarios de consommation électrique retenus par la commission d'enquête pour 2035 et 2050

Ce scenario suppose aussi le renforcement des gains d'efficacité énergétique, dont le potentiel est de 100 TWH à l'horizon 2035, mais aussi des efforts de sobriété qui doit faire l'objet d'un plan national ambitieux. Il nécessite par ailleurs d'encourager vivement le rythme de déploiement des équipements bas-carbone, notamment dans l'industrie, les transports et le bâtiment.

III. UNE RELANCE AMBITIEUSE ET DURABLE DE LA FILIÈRE NUCLÉAIRE EST INCONTOURNABLE

A. UN ENJEU CRUCIAL : GARANTIR UNE PARFAITE TRANSPARENCE SUR LES COÛTS DE PRODUCTION ET D'ACHEMINEMENT DE L'ÉLECTRICITÉ

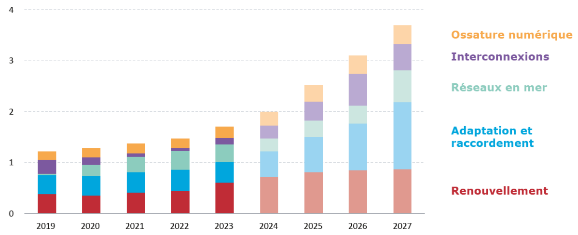

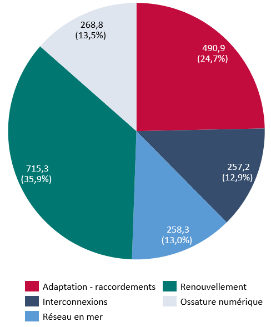

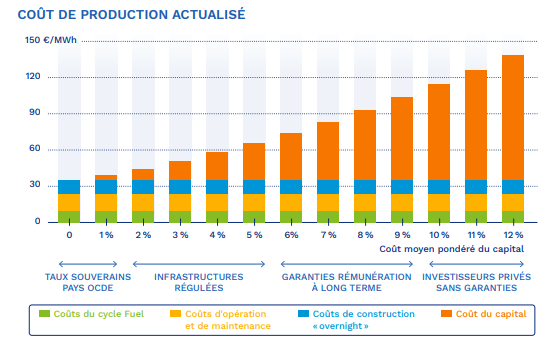

Les méthodes utilisées pour comparer le coût des filières électriques souffrent d'une lacune majeure. Elles ne prennent pas en compte les « coûts systèmes », c'est-à-dire les coûts supplémentaires induits par chacune des filières pour le système électrique dans son ensemble (réseaux, flexibilités, besoins de moyens de production de secours, etc.). En prenant en compte ces « coûts systèmes », plus les scénarios de mix électriques comportent une part significative d'éolien et de photovoltaïque, plus le coût de production moyen du système est élevé (coûts supplémentaires pour des scénarios 100 % renouvelables estimés par RTE à 200 milliards € jusqu'en 2060). Cela s'explique par l'intermittence de ces modes de production et leur caractère diffus qui exigent une multiplication des raccordements au réseau.

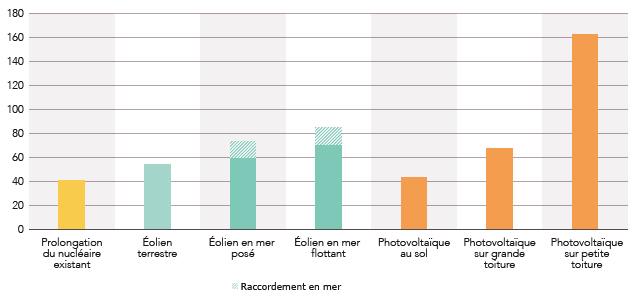

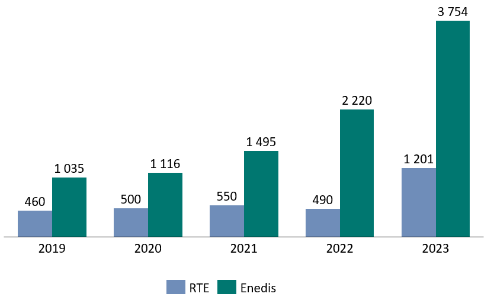

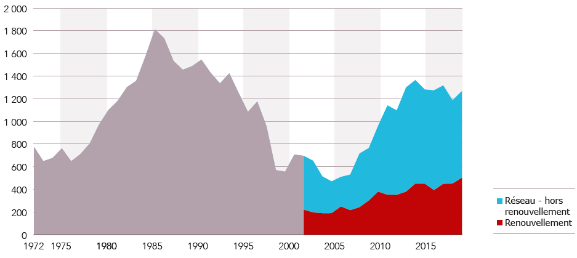

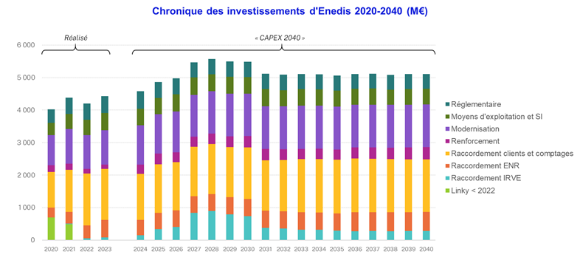

Les enjeux d'adaptation des réseaux d'acheminement sont trop souvent négligés. Or, Enedis et RTE prévoient 200 milliards d'euros d'investissements d'ici à 2040. S'ils sont en partie déterminés par les renouvellements liés au réseau de transport vieillissant, ces investissements sont également induits par l'électrification des usages et par le développement de nouvelles capacités de production éoliennes et photovoltaïques.

Les projets de programmes d'investissements annoncés par RTE et Enedis devront faire l'objet d'une expertise minutieuse pour en maximiser l'efficience et en minimiser les conséquences sur les factures des consommateurs. S'il ne fait pas de doute qu'ils conduiront à une augmentation du tarif d'utilisation du réseau public d'électricité (TURPE), répercuté sur les tarifs payés par les consommateurs, la commission d'enquête regrette le manque de transparence sur le sujet. Par ailleurs, elle recommande de limiter la rémunération des capitaux d'Enedis et de RTE et les dividendes qu'ils distribuent afin de contenir la hausse du TURPE dans les années à venir.

De son côté, la compétitivité économique des scénarios de relance ambitieuse de la production nucléaire est solidement étayée mais elle nécessite des modalités de financement adaptées permettant de réduire au maximum le coût de financement des projets.

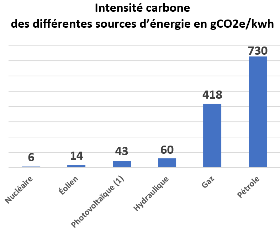

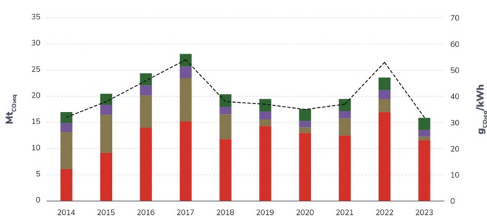

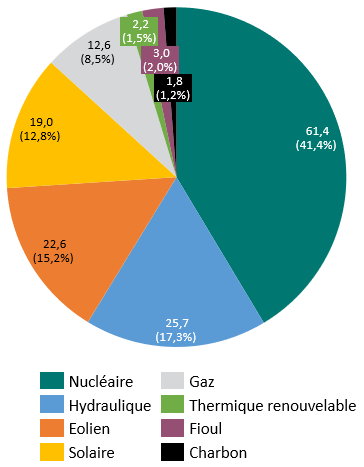

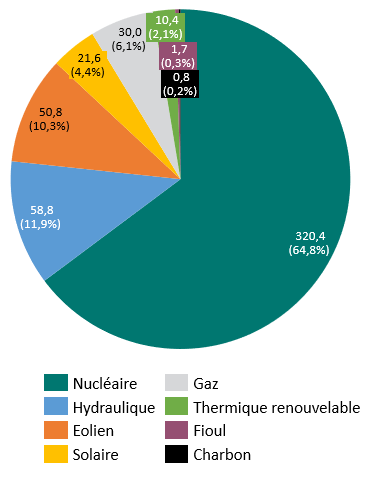

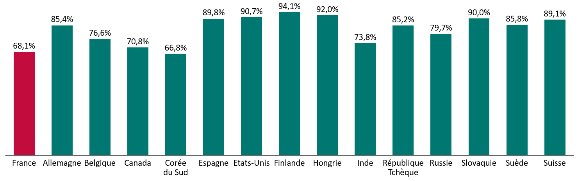

Un critère essentiel de comparaison entre énergies électriques est leur intensité carbone. En la matière, le nucléaire est le plus vertueux, suivi par les énergies renouvelables intermittentes, puis l'hydroélectricité. Le gaz et le pétrole sont évidemment beaucoup plus émetteurs de carbone.

|

|

|

|

investissements programmés par Enedis et RTE d'ici à 2040 |

coût de prolongation des réacteurs nucléaires actuels |

Source : données Ademe 2(*) |

B. D'ICI À 2050, LA SATISFACTION DE NOS BESOINS ÉLECTRIQUES SERA PRINCIPALEMENT ASSURÉE PAR LA RELANCE DE L'INDUSTRIE NUCLÉAIRE

1. Faire de la flexibilité le coeur du fonctionnement du système électrique

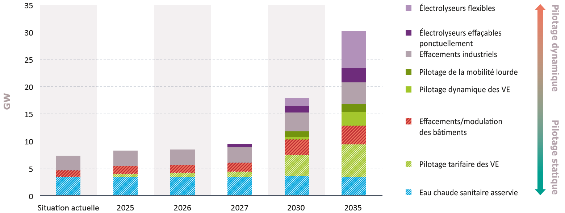

À la suite des difficultés d'approvisionnement en électricité lors des deux derniers hivers, la question d'éventuelles défaillances des systèmes électriques en Europe et en particulier en France est revenue sur le devant de la scène, alors qu'elle avait quasiment disparue. La transformation du système électrique en cours doit entraîner un renouvellement de la réflexion sur la question de la sécurité d'approvisionnement et des flexibilités utiles au système électrique dans son ensemble. La commission recommande que le Parlement soit associé à ces réflexions.

La France a été pionnière avec la politique d'effacement de consommation liée au positionnement de la recharge des ballons électriques sur les heures creuses nocturnes. Développer une flexibilité plus large de la demande est souhaitable et le potentiel estimé est d'environ 15 GW en 2030, voire 20 GW en 2033/2035. Cette flexibilité de la demande contribue à la sécurité d'approvisionnement, à la baisse du recours à des moyens de production carbonés à la pointe mais suppose une politique volontariste d'installation d'équipements de pilotage de la consommation qui aident à la réalisation d'économies pour les particuliers.

La commission d'enquête estime nécessaire de faire évoluer les tarifs réglementés de l'électricité pour qu'ils soient plus incitatifs à la flexibilité. Pour permettre un pilotage intelligent de la consommation électrique profitable au système électrique comme au consommateur, la commission recommande de passer à une collecte automatique, sauf opposition du client, de la courbe de charge des compteurs, c'est-à-dire de la consommation et son enregistrement dans le système d'information du gestionnaire de réseau de distribution. Enfin, il est aussi nécessaire de reconnaître cette flexibilité, à la hausse comme à la baisse, dans le code de l'énergie, qui ne mentionne jusqu'alors que les effacements.

Le stockage et la flexibilité de l'offre de production constituent également des éléments clés mais trop souvent négligés de notre sécurité d'approvisionnement. Les seuls moyens de stockage véritablement efficaces aujourd'hui sont les stations de transfert d'énergie par pompage (STEP). Malheureusement, leurs perspectives de développement sont entravées par le précontentieux avec la Commission européenne lié aux concessions hydroélectriques ainsi que par la fragilité de leur modèle économique. Il est impératif que ces deux problématiques soient résolues pour libérer ce potentiel.

Pour garantir la sécurité d'approvisionnement nationale, la commission d'enquête estime indispensable de maintenir les capacités de production thermiques actuelles. Par ailleurs, compte-tenu de l'insuffisance maturité des filières thermiques décarbonées, et si la construction de nouvelles centrales fonctionnant au gaz naturel ne doit être qu'une solution de dernier recours en cas de risque avéré pesant sur notre sécurité d'approvisionnement, la commission d'enquête considère qu'il serait imprudent de se priver de cette possibilité.

2. D'ici 2035, la prolongation optimisée du parc nucléaire accompagnera un déploiement ambitieux mais réaliste et efficient de capacités renouvelables

|

|

|

|

investissements dans le cadre du programme « grand carénage » |

objectif de production du parc nucléaire historique à horizon 2030 |

coût annoncé de la construction des 6 premiers EPR2 du programme de nouveau nucléaire |

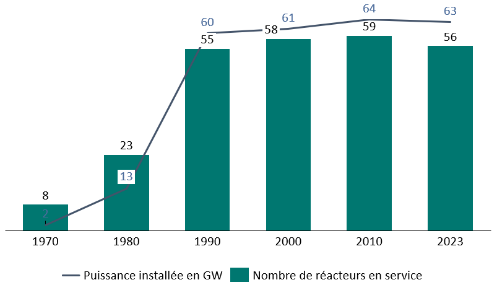

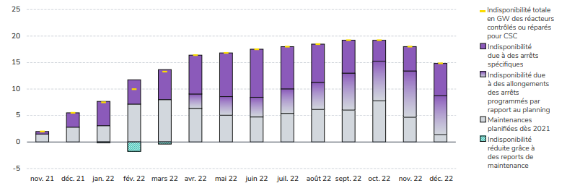

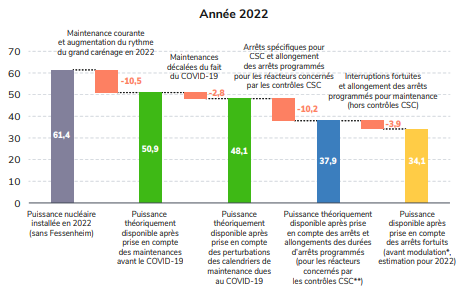

La prolongation du parc nucléaire en exploitation jusqu'à 60 ans est un enjeu crucial à l'horizon 2035. L'intérêt économique de cette prolongation ne fait aucun doute. Son coût, entre 30 et 40 euros par MWh, est inférieur à toute autre filière de production. Par ailleurs, des études récentes et des exemples internationaux démontrent que techniquement comme en termes de sûreté cette hypothèse est très vraisemblable. La prolongation de la durée de fonctionnement des réacteurs de 900 MW jusqu'à 50 ans est par ailleurs déjà bien engagée grâce aux opérations réalisées dans le cadre du programme de « grand carénage ». La prolongation de la durée de vie des réacteurs actuels ne peut s'envisager cependant sans une optimisation significative de leur performance. Celle-ci passera par une meilleure maîtrise des phases de maintenance ou encore par une augmentation de la puissance et un allongement du cycle de rechargement de certains réacteurs.

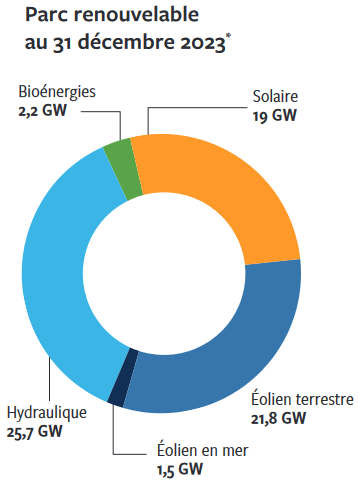

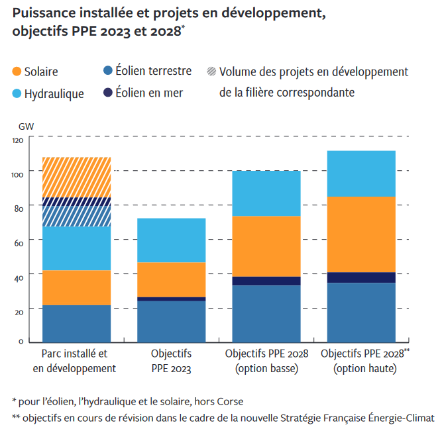

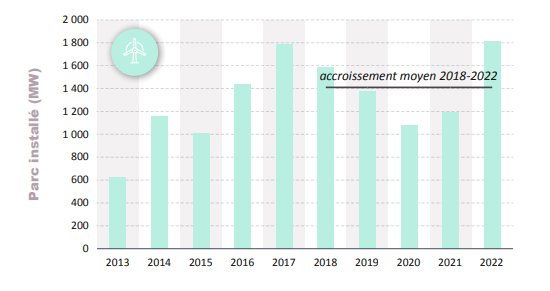

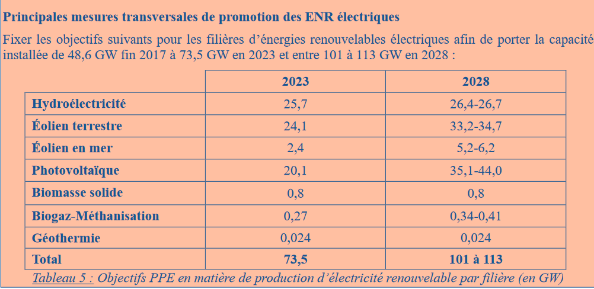

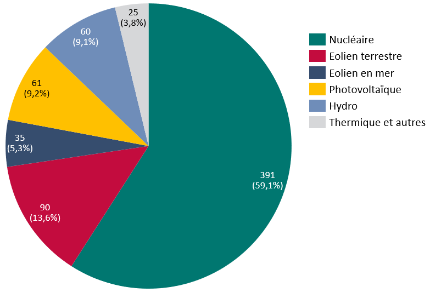

D'ici à 2035, le développement des moyens de production renouvelables s'avère également incontournable pour augmenter, en toute sécurité et de façon décarbonée, la production nationale électrique. La commission d'enquête estime que ce développement doit s'appuyer sur une répartition équilibrée entre les différentes technologies, en privilégiant les avancées technologiques et une implantation plus optimale sur l'ensemble du territoire. Il doit aussi tenir compte des différents usages du sol et garantir la préservation des paysages et du patrimoine bâti. Un déploiement raisonnable et équilibré de ces énergies renouvelables doit ainsi guider la décision publique. Dans ce cadre, les installations photovoltaïques et éoliennes devraient continuer à se déployer. Toutefois le parc éolien terrestre pourrait connaître un ralentissement de son étalement en raison des avancées technologiques permettant d'augmenter la puissance par mât. La commission d'enquête considère que l'éolien en mer constitue un pari risqué, compte tenu des coûts réels de ces technologies, de leurs difficultés d'acceptabilité et de la faible maturité technique de l'éolien flottant. Les objectifs très ambitieux qui ont été affichés par le discours de Belfort ne pourront du reste pas être tenus.

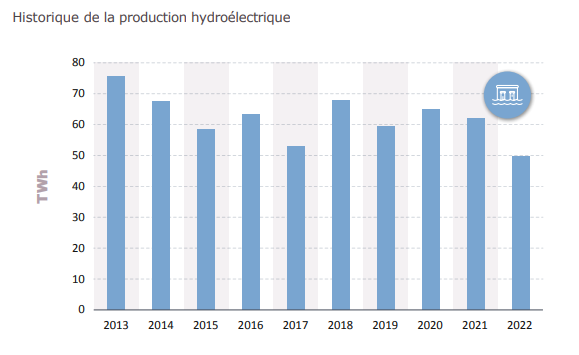

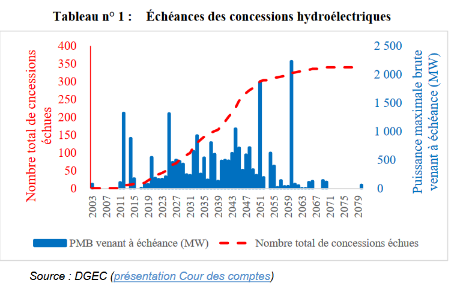

Le développement de l'énergie hydraulique, énergie maîtrisée, rentable et décarbonée, dépend aujourd'hui de la résolution du conflit, qui dure depuis plus de quinze ans, avec la Commission européenne concernant le régime juridique des concessions hydroélectriques. Après avoir assuré, en 2008, à la Commission européenne qu'elles procéderaient à une mise en concurrence des concessions arrivées à échéance, les autorités françaises ont refusé cette option. La Commission européenne a mis en demeure la France, en 2015 et 2019, de mettre fin à cette situation. Depuis, les gouvernements successifs ont exploré plusieurs pistes afin de soustraire le renouvellement des concessions hydroélectriques à l'obligation de mise en concurrence, la dernière en date étant celle du passage vers un régime d'autorisation, sans que cela ne débouche sur aucun résultat concret. La commission d'enquête constate que les marges de manoeuvres pour parvenir à une résolution du conflit et échapper à la mise en concurrence sont étroites mais qu'il y a urgence à régler ce différend. C'est pourquoi elle demande la création d'une commission composée de représentants de l'État, de représentants d'EDF et autres concessionnaires et des acteurs de la filière, d'experts notamment en droit et de parlementaires afin d'étudier les solutions qui pourraient être présentées à la Commission européenne.

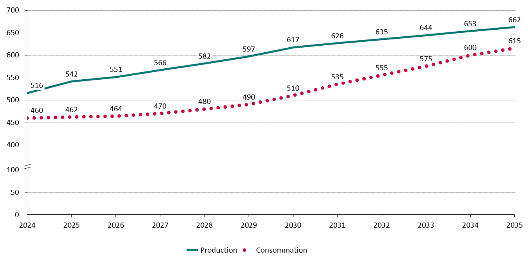

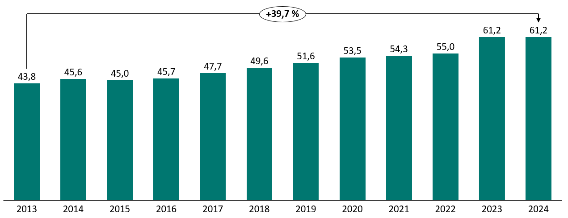

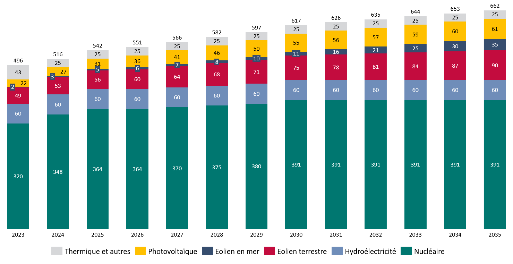

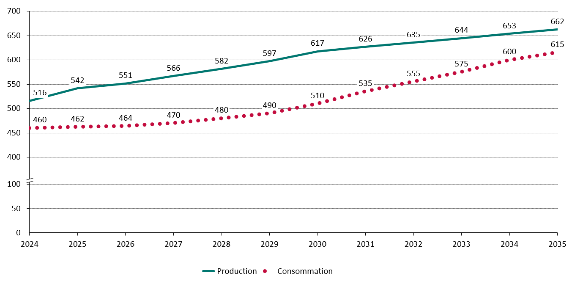

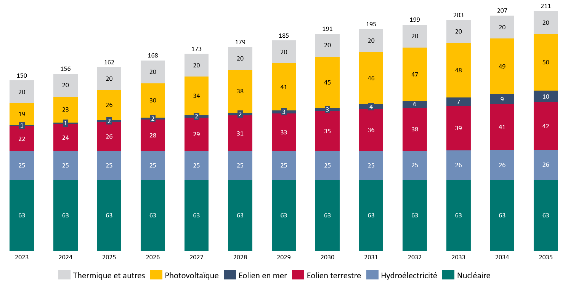

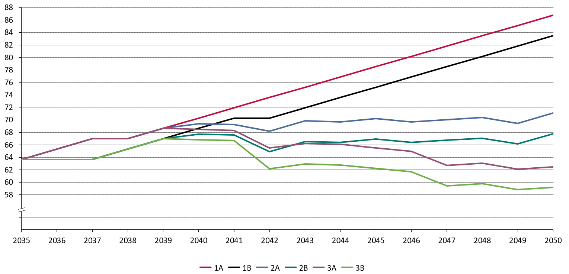

Au total, à l'horizon 2035, le scénario de mix de production retenu par la commission, composé à 60 % par la filière nucléaire, permettrait de couvrir l'augmentation attendue de la consommation avec une marge suffisante susceptible de contribuer à la sécurité d'approvisionnement et de maintenir un solde exportateur.

Comparaison de la production et de la consommation annuelles à horizon 2035 dans le scenario de la commission d'enquête

(en TWh)

Source : commission d'enquête

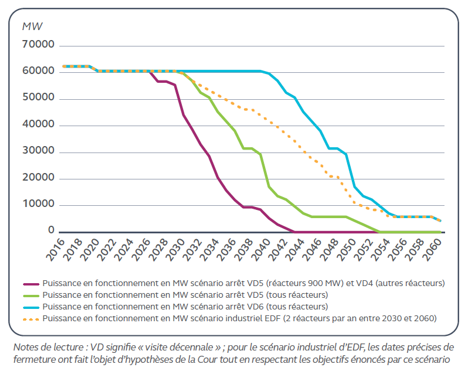

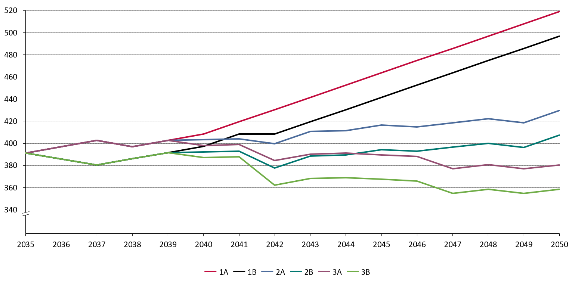

3. À l'horizon 2050, prolonger les centrales actuelles au-delà de 60 ans et construire 14 nouveaux réacteurs

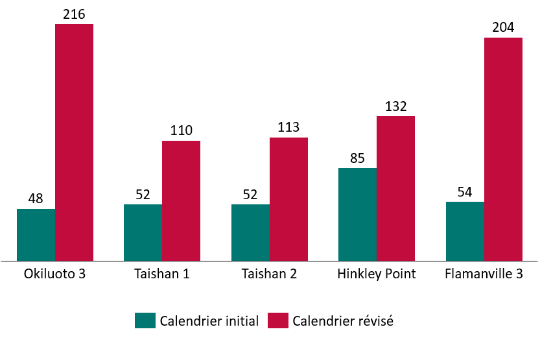

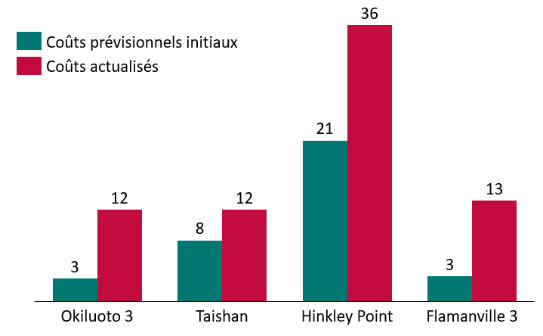

Il est nécessaire de prolonger au-delà de 60 ans, dans le respect strict des normes de sûreté, un maximum de réacteurs du parc nucléaire actuel. Cette perspective repose essentiellement sur la maîtrise des conditions de vieillissement des composants irremplaçables d'une centrale que sont la cuve et son enceinte de confinement. Des exemples étrangers permettent d'envisager très sérieusement cette perspective qui fait l'objet de recherches approfondies d'EDF et du Commissariat à l'énergie atomique et aux énergies alternatives (CEA).

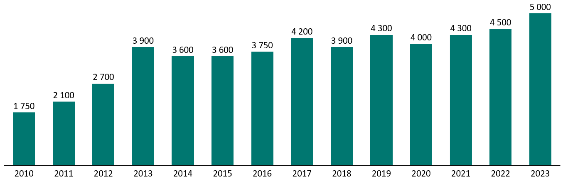

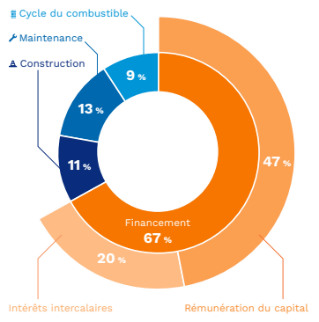

La commission d'enquête juge également incontournable la construction dans des conditions économiques optimisées d'un nouveau parc nucléaire de 14 réacteurs. Pour se prémunir des mésaventures passées, et alors que l'estimation du coût de construction des 6 premiers réacteurs a déjà été réévaluée de 30 % au printemps 2024, aucun effort ne doit être ménagé pour assurer la maîtrise industrielle du projet. À ce titre, la revue de maturité du programme en cours revêt une importance décisive. Par ailleurs, et dans la mesure où le montant total d'un programme de ce type repose largement sur ses coûts de financement, la commission d'enquête recommande de concevoir un modèle économique sécurisant permettant de réduire le prix de l'électricité qui sera délivrée par les nouveaux réacteurs. Ce modèle de financement impliquera une participation publique ainsi que des rémunérations garanties à EDF pendant les phases de construction et d'exploitation.

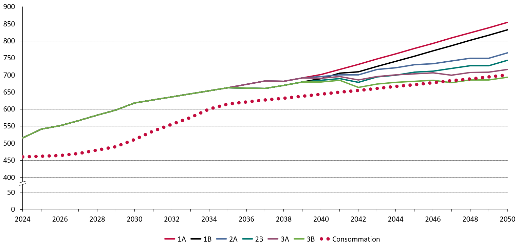

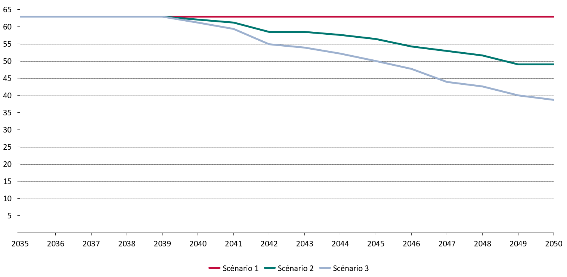

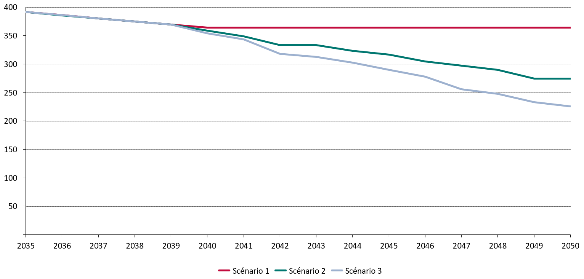

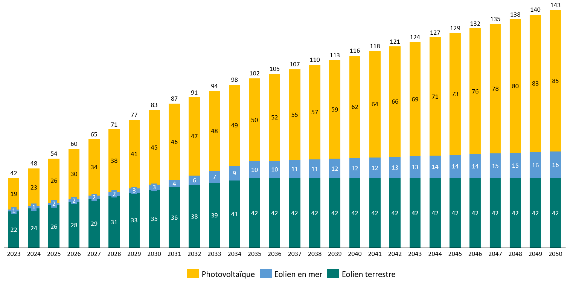

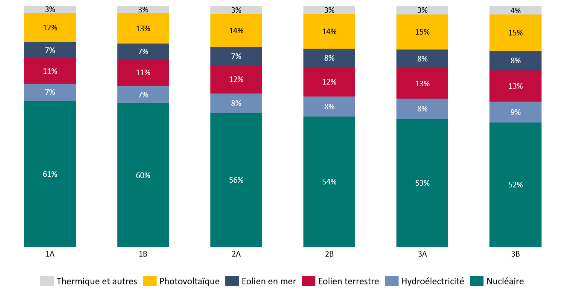

En fonction de différentes hypothèses liées, d'une part, au nombre de réacteurs qui pourront être prolongés au-delà de 60 ans3(*) et, d'autre part, au calendrier de déploiement du programme de nouveau nucléaire4(*), le mix de production national résultant des scénarios étudiés par la commission d'enquête5(*) produirait entre 700 et 850 TWh en 2050. Entre 52 % et 61 % seraient assurés par des moyens nucléaires. Sous toutes réserves compte-tenu de l'horizon lointain envisagé, il permettrait de couvrir la courbe d'évolution de la consommation telle qu'elle peut être estimée aujourd'hui.

Comparaison de la production et de la consommation annuelles à horizon 2050 selon les différents scénarios étudiés par la commission d'enquête

(en TWh)

Source : commission d'enquête

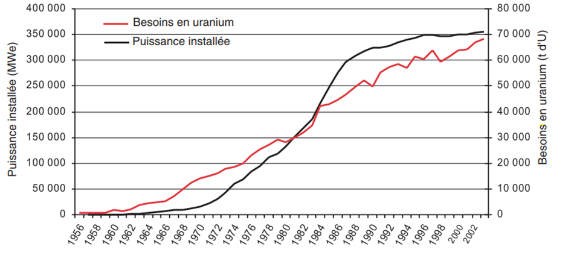

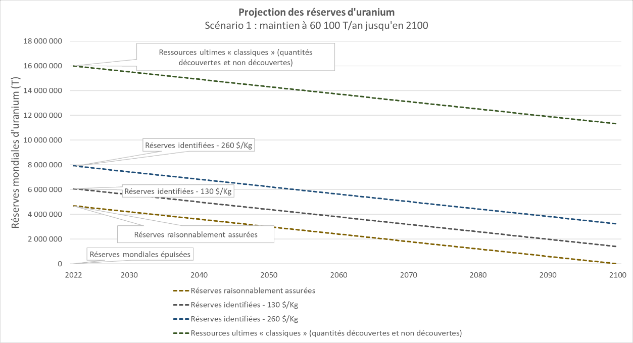

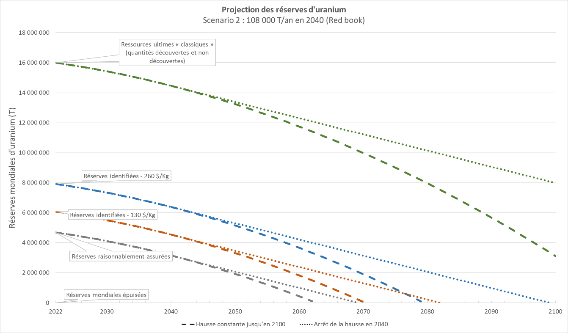

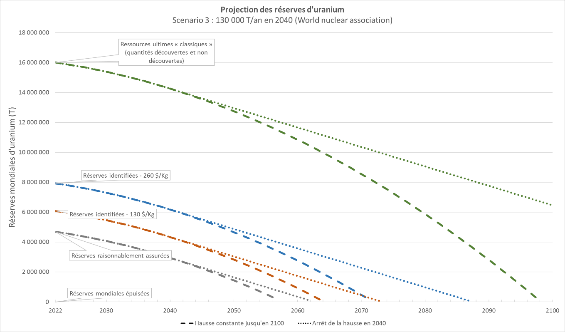

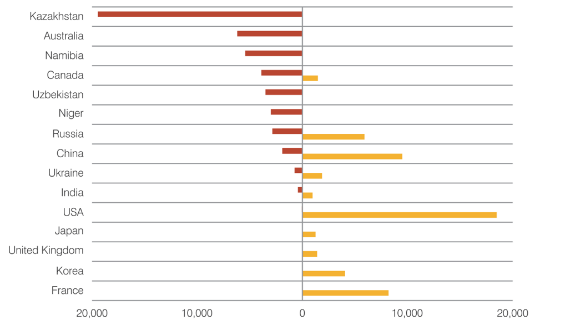

4. Relancer d'urgence la quatrième génération de réacteurs nucléaires

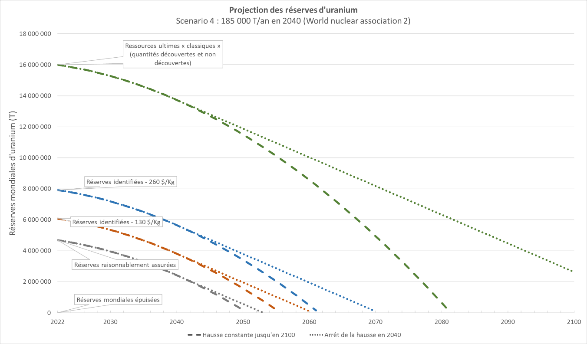

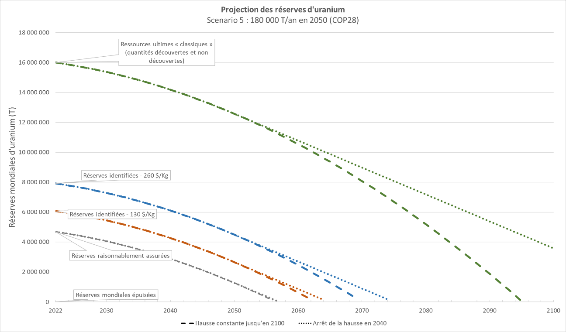

La commission d'enquête alerte sur un sujet trop peu évoqué, celui du risque de raréfaction de l'uranium naturel à une échéance assez rapprochée. Selon les hypothèses de déploiement de l'énergie nucléaire civile dans le monde, qui doit être massif pour permettre la décarbonation, l'uranium peut se raréfier autour des années 2060. Dans le scenario présenté à la COP 28 d'un triplement mondial de la capacité nucléaire mondiale d'ici 2050, les réserves identifiées à 260 $ le kg pourraient être épuisées autour de 2070, les réserves identifiées à 130 $/kg pourraient l'être un peu après 2060 et les réserves « raisonnablement assurées » un peu après 2055.

La voie d'avenir pour une électricité décarbonée, durable et souveraine, au-delà de 2050 est dans ce cadre constituée par la filière des réacteurs à neutrons rapides (RNR). Ces RNR, qui produisent moins de déchets ultimes en consommant le plutonium, permettraient à la France de disposer d'une énergie nucléaire pour des centaines d'années, compte tenu notamment de leur capacité à utiliser l'uranium appauvri dont la France détient des stocks considérables. Mais pour être en capacité de lancer le déploiement d'un parc RNR à cet horizon, qui exige environ 30 ans, il faut dès à présent reprendre les recherches qui ont été pratiquement bloquées en 2018 (arrêt du programme Astrid) dans le cadre de décisions politiques à courte vue. Par ailleurs, pour être en capacité de démarrer un parc de RNR, la France doit préserver son stock de plutonium. Il en résulte que le projet de multirecyclage dans les réacteurs classiques à eau pressurisée (Multirecyclage en REP) qui risque d'entamer significativement notre stock de plutonium et de mobiliser des ressources financières indispensables ne semble pas pertinent à la commission d'enquête.

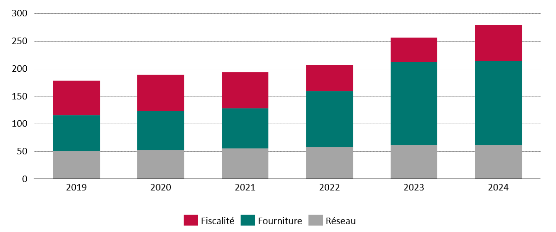

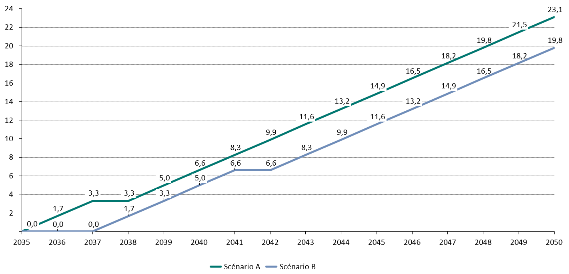

IV. UNE VRAIE RÉGULATION DU PRIX DE L'ÉLECTRICITÉ ET UN ALLÈGEMENT DE LA FISCALITÉ POUR À TERME RÉDUIRE DE 40 % LES FACTURES DES CONSOMMATEURS

A. UNE VRAIE RÉGULATION DE LA PRODUCTION NUCLÉAIRE PERMETTRA DE CORRÉLER COÛTS DE PRODUCTION ET PRIX DE L'ÉLECTRICITÉ

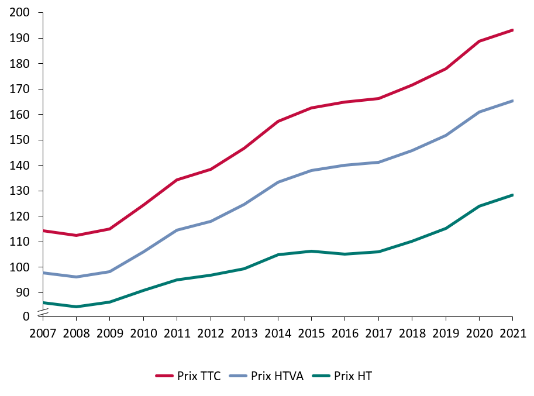

La commission d'enquête constate que, malgré les enjeux considérables qu'il sous-tend pour l'ensemble du système électrique et en dépit des promesses gouvernementales, « l'accord » conclu entre l'État et EDF officialisé en novembre 2023 a été négocié dans la plus grande opacité, ne protège ni EDF ni les consommateurs et organise la décorrélation structurelle des coûts de production et des prix de l'électricité en exposant totalement ces derniers aux aléas des marchés de gros. Simple feuille volante non signée, cet accord n'a aucune valeur juridique et l'affichage d'un prix moyen de 70 euros, souvent présenté comme un engagement, ne constitue en fait qu'un simple indicateur sans portée réelle, un pari risqué sur l'évolution des prix de marchés à termes. Un passé récent a pourtant montré à quel point il était imprudent de fonder le prix de l'électricité sur les fluctuations des marchés de gros. En exposant les consommateurs aux aléas du marché, en les privant de toute visibilité et en décorrélant de façon structurelle les prix des coûts de production, le dispositif retenu par le Gouvernement est tout sauf protecteur pour les consommateurs et compromet les perspectives de réindustrialisation du pays. Par ailleurs, puisqu'il ne prévoit aucune garantie de prix de vente, il expose dangereusement EDF à une situation de prix bas prolongés sur les marchés de gros. Les évolutions des marchés depuis novembre 2023 rendent cette hypothèse de plus en plus vraisemblable.

Pourtant, EDF (jusqu'en 2022) comme l'État (jusqu'à l'été 2023) ont longtemps soutenu l'option d'une véritable régulation de la production du parc nucléaire historique à travers un contrat pour différence (CfD). Le Gouvernement s'est même battu avec acharnement à Bruxelles pour obtenir cette possibilité. Les raisons profondes des revirements d'EDF comme de l'État restent mystérieuses. Aucun élément probant venant les corroborer n'a jamais pu être porté à la connaissance de la commission d'enquête. Aussi, et parce qu'elle constitue une solution protectrice pour les consommateurs comme pour EDF qui établira une corrélation structurelle entre les prix de l'électricité et les coûts de production du mix national, la commission d'enquête recommande-t-elle de substituer à l'accord conclu en novembre dernier une véritable régulation prenant la forme d'un CfD sur le parc nucléaire existant ayant vocation à être étendu à terme à l'ensemble des moyens décarbonés. Ce CfD, parce que ses flux financiers seraient imputés aux consommateurs et qu'il serait répercuté dans la construction des tarifs réglementés de vente d'électricité (TRVe), se traduirait par un prix de la fourniture d'électricité des consommateurs structurellement situé à environ 60-65 euros par MWh, soit une économie annuelle de plus de 300 euros pour un foyer moyen par rapport aux prix actuels.

B. DIMINUER LA FISCALITÉ POUR RÉDUIRE LE PRIX DE L'ÉLECTRICITÉ

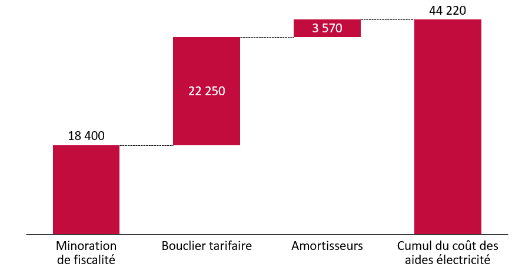

Depuis les années 2000 et jusqu'à la crise, les prix de l'électricité ont augmenté en raison des hausses de fiscalité. À l'heure où l'on promeut des objectifs ambitieux de décarbonation de nos sociétés, et alors que l'électricité n'est pas une marchandise comme une autre mais un bien de première nécessité, il est nécessaire d'inverser cette tendance.

Si elle exclut une baisse indifférenciée de la TVA, la commission d'enquête propose trois mesures visant à réduire sensiblement la fiscalité sur l'électricité :

- une accise sur l'électricité différenciée en fonction des volumes consommés : le tarif d'accise serait réduit de 21 euros par MWh aujourd'hui à 9,5 euros par MWh pour les volumes de consommation de base, calculés sur une base annuelle, inférieurs à 4,5 MWh pour un foyer qui n'est pas chauffé à l'électricité et à 6 MWh pour un foyer chauffé à l'électricité. Il serait maintenu à 21 euros par MWh pour les volumes de consommation situés entre les seuils bas ci-dessus et 7, 5 MWh pour les ménages non chauffés à l'électricité et 9 MWh pour les autres. Pour les volumes de consommation supérieurs à 7,5 MWh ou 9 MWh résultants de choix individuels et d'activités de loisirs, le tarif d'accise serait porté à 32 euros par MWh, c'est-à-dire le tarif de droit commun appliqué jusqu'en 2021 ;

- une réduction ciblée de la TVA appliquée à une consommation électrique de base. Le taux de TVA serait ainsi réduit à 5,5 % pour les volumes de consommation annuels situés sous les seuils de : 4,5 MWh pour un foyer qui n'est pas chauffé à l'électricité ; 6 MWh pour un foyer chauffé à l'électricité ;

- la substitution d'une dotation budgétaire à la contribution tarifaire d'acheminement (CTA) qui finance le Régime spécial des industries électriques et gazières (RSIEG), dont le financement n'a pas à reposer sur les consommateurs d'électricité.

Ces mesures s'articulent avec la mise en oeuvre d'une véritable régulation des prix via le dispositif de CfD précité.

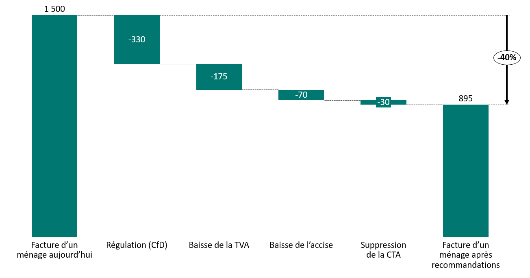

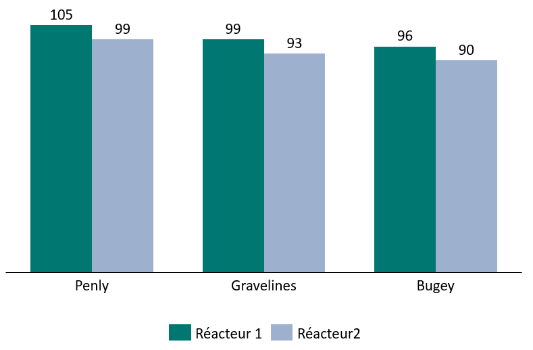

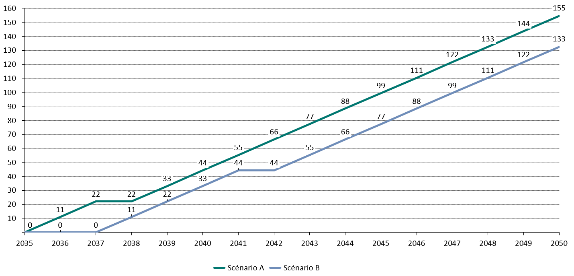

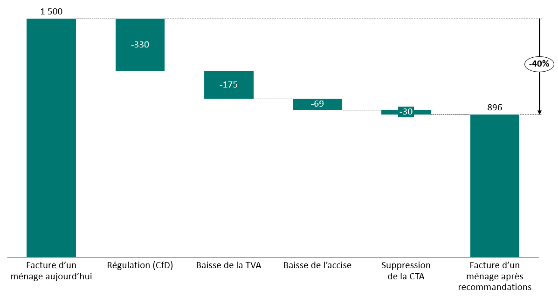

En prenant comme référence les tarifs d'électricité moyens observés en 2024 la conjonction de ces deux ensembles de dispositifs permettrait des baisses de prix structurelles équivalentes à :

- près de 7 000 euros sur la facture annuelle d'un boulanger qui consomme en moyenne 99 MWh par an ;

- plus de 600 euros sur la facture annuelle d'un ménage qui consomme en moyenne 6 MWh par an.

Baisse de la facture annuelle d'un ménage chauffé à l'électricité résidant dans un quatre pièces résultant des recommandations de la commission d'enquête

(en euros)

Source : commission d'enquête

LES RECOMMANDATIONS DE LA COMMISSION D'ENQUÊTE

TABLEAU DE MISE EN OEUVRE ET DE SUIVI

|

RECOMMANDATIONS |

DESTINATAIRE(S) |

ÉCHÉANCE |

SUPPORT/ACTION |

|

1. Réviser le règlement relatif à la gouvernance de l'union de l'énergie et à l'action pour le climat afin de prendre en compte le niveau de décarbonation déjà atteint par la France |

Gouvernement |

2025-2029 |

Règlement relatif à la gouvernance de l'Union de l'énergie et à l'action pour le climat |

|

2. Proposer un Nuclear Act aux institutions européennes permettant la reconnaissance, dans tous les textes européens, du rôle de l'électricité produite à partir d'énergie nucléaire dans la décarbonation de l'économie et l'atteinte des objectifs climatiques |

Gouvernement (ministère en charge de l'Énergie) Institutions européennes |

2025-2029 |

Textes européens |

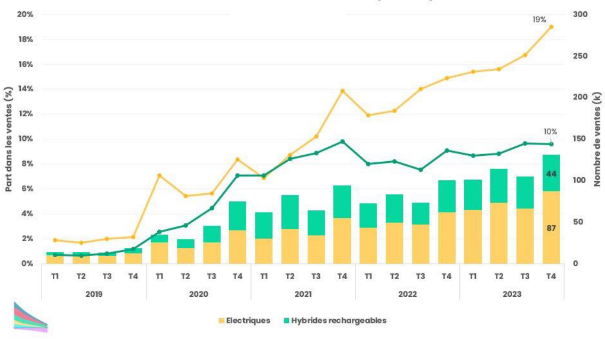

|