B. LES FLEXIBILITÉS SERONT UN ÉLÉMENT DÉTERMINANT DE L'ÉQUILIBRE DU SYSTÈME ÉLECTRIQUE

RTE distingue quatre types de flexibilités qui sont complémentaires :

Les flexibilités structurelles et régulières, qui représentent l'essentiel des besoins de flexibilités et qui sont prévisibles : saisonnalité de la consommation liée à la température extérieure, forme naturelle de la courbe de charge résultant des rythmes réguliers de l'activité économique et sociale, courbe de production photovoltaïque en journée.

Les flexibilités dynamiques, qui correspondent aux besoins prévisibles de quelques jours à l'avance jusqu'à l'infra journalier, notamment pour compenser les incertitudes autour de la prévision de la production éolienne mais également solaire et à la thermosensibilité de la consommation.

Les flexibilités d'équilibrage, pour pallier avec un délai de réaction de l'ordre de quelques secondes à quelques minutes, les aléas (pannes, incidents) ou les incertitudes de la dernière heure (liées à la météo en particulier).

Les flexibilités de sauvegarde, pour les périodes de forte tension du système électrique signalées par les alertes EcoWatt, nécessitant le recours à des moyens exceptionnels voire le délestage en ultime recours.

Source : RTE526(*)

1. La recherche de la flexibilité de la demande doit être une priorité dès maintenant

Le Conseil général de l'économie résumait ainsi les changements à venir : « on passera ainsi progressivement d'une gestion de pointes de consommations assez rares et intervenant en hiver, avec notamment des mécanismes d'effacement, à une flexibilité généralisée faisant appel, toute l'année, au pilotage de la demande comme de l'offre »527(*).

a) Développer les effacements et adopter une vision plus large de la flexibilité de la demande

Au cours des 15 dernières années, la France a mené une politique spécifique de développement des effacements de consommation. Elle visait essentiellement à doter le système électrique des moyens de répondre à l'augmentation importante des pointes de consommation constatée depuis les années 1990. Elle a surtout permis de développer des effacements qui peuvent être qualifiés d'assurantiels dans le sens où ils visaient à assurer le passage de cette pointe.

Le développement des effacements, selon les termes définis à la fin des années 2000, doit être poursuivi mais n'offre qu'une réponse partielle aux besoins de développement des flexibilités pour accompagner l'évolution du système électrique. En effet, comme vu en fin de deuxième partie, la courbe de la demande doit pouvoir mieux épouser le moment où la production est abondante.

Autrement dit, les évolutions du système électrique permettent et incitent à appréhender la flexibilité de la demande de façon plus large que l'effacement en jouant sur le décalage et à la modulation de la consommation.

Définitions de la flexibilité de la demande

« La notion de flexibilité de la consommation couvre deux notions distinctes : une part de la consommation peut être déplacée, a minima au sein de la journée, pour être activée aux moments les plus favorables pour l'exploitation du système électrique ; une part de la consommation peut être interrompue, lors de périodes de tension sur le système électrique. »

Source : Futurs énergétiques 2050528(*)

b) Une flexibilité qui présente plusieurs avantages

Au-delà des effacements, le développement des flexibilités est très pertinent :

- elles contribuent à la sécurité d'approvisionnement, puisqu'elles permettent des baisses de la demande face aux besoins réguliers durant les pointes du matin et du soir, face aux besoins plus ponctuels (vagues de froid, faible production éolienne ...) et face aux besoins exceptionnels, pour éviter tout recours au délestage ;

- utilisées au bon moment, elles permettent de limiter l'usage, voire remplacer, les moyens d'extrême pointe qui sont aujourd'hui principalement des moyens carbonés ;

- elles permettent de rationaliser le moment de la consommation puisqu'elles décalent dans le temps, soit par anticipation, soit par report, la consommation au moment le plus adapté au niveau des conditions de production de l'énergie, voire d'utilisation du réseau. En elles-mêmes, elles sont coûteuses et ne nécessitent pas d'investissement conséquent. Elles sont, comme le rappelle RTE, une solution « sans regret » sur le plan technique et économique ;

- elles induisent, grâce au pilotage de la demande, de mieux connaître et maitriser sa consommation, et peuvent s'accompagner d'économies d'énergie ;

- elles bénéficient également à l'ensemble des consommateurs en permettant de faire baisser les prix sur le marché de l'électricité et de réduire leur volatilité, comme l'a souligné l'Ademe dans son avis d'experts529(*) : « la flexibilité peut également contribuer à lisser les prix sur le marché de l'électricité [...] permettant de protéger les consommateurs en limitant les pics de prix » ;

- elles permettent de renforcer notre souveraineté énergétique, car la flexibilité ne nécessite aucun combustible importé.

c) Un besoin croissant à anticiper

À court terme, l'évolution du système électrique ne nécessite pas l'exploitation des gisements d'effacement ou le développement du pilotage de la consommation, du point de vue de la sécurité d'approvisionnement.

Cependant à horizon 2030, dans son scénario de référence, RTE estime que le critère réglementaire de sécurité d'approvisionnement ne serait pas atteint si l'on se contente de développer les flexibilités de consommation au même rythme qu'actuellement.

Dans son projet de mise à jour du plan national intégré énergie-climat530(*), la France définit ainsi un objectif de capacités installées de flexibilité (offre et demande) de 25 GW en 2030 et 35 GW en 2035 auxquelles la flexibilité de la demande devra contribuer.

À horizon 2050, RTE cite un gisement total se situant entre 22 et 30 GW531(*).

La commission d'enquête estime qu'il est judicieux d'accélérer le développement des flexibilités de la demande dès maintenant pour les raisons suivantes :

En matière d'effacement, le potentiel existe essentiellement dans le secteur diffus, ce qui prendra du temps pour le mobiliser. Ce potentiel serait d'environ 15 GW en France en 2030 voire 20 GW en 2033/2035532(*). Ce gisement est encore appelé à croître en raison des nouveaux usages.

Ce potentiel total d'effacement semble encore sous exploité, puisque la capacité d'effacement disponible et certifiée par RTE sur le mécanisme de capacité en 2024 est de 4 GW. Il convient d'accélérer pour atteindre les objectifs de la PPE actuellement en vigueur : 4,5 GW en 2024 et 6,5 GW de capacité d'effacement en 2028.

Le développement de la flexibilité de la demande peut s'appuyer sur des précédents réussis comme l'asservissement des ballons d'eau chaude au signal heures creuses depuis plus de 40 ans ou encore les offres tarifaires spécifiques (EJP, tempo...).

Ce potentiel d'effacement ne se réalisera qu'avec le consentement des usagers. Il repose en effet sur le changement des habitudes de consommation des Français. Or en matière comportementale, les changements s'obtiennent sur le temps long. Promouvoir dès maintenant ces flexibilités permet d'amorcer ces changements.

Cette dynamique favorise implicitement les économies de consommation. En effet, la recherche de flexibilité va de pair avec ces équipements dits intelligents et des services qui permettent une meilleure maitrise de la consommation. L'équipement croissant du secteur résidentiel permettra des économies d'énergies et une réduction de la facture.

Cette flexibilité est une garantie supplémentaire dans un contexte ou des évènements imprévus pourraient bouleverser les équilibres espérés : dégradation de la disponibilité du nucléaire comme observée lors de l'épisode de corrosion sous contrainte, retard de la mise en oeuvre du pacte éolien en mer (18 GW en service en 2035) ou d'autres productions renouvelables terrestres, défaut de développement des stockages d'hydrogène... Dans ces situations, les développements obtenus relatifs à la flexibilité de la demande seront autant de sources de résilience du système électrique.

2. Mettre en place les signaux appropriés pour développer cette flexibilité de la demande

Le développement de cette flexibilité de la demande, qui se traduit notamment par les effacements, est un service rendu au système électrique qui doit être rémunéré pour avoir de l'intérêt pour ceux qui y participent et qui doit être encouragé par des mesures techniques.

a) Distinguer les deux typologies principales d'effacements

Les effacements « implicites » pour lesquels le signal prix incitant le consommateur à s'effacer en période de tension est directement inclus dans l'offre de fourniture du fournisseur. Il s'agit par exemple du tarif heures pleines/heures creuses ou encore tempo. Le développement de nouveaux usages comme les véhicules électriques laisse penser que de nouvelles offres vont apparaître. Les volumes effacés ne font pas l'objet d'une valorisation directe sur les marchés de l'énergie et sont intégrés dans la stratégie d'approvisionnement du fournisseur, c'est pour cela qu'ils sont qualifiés « d'effacements indissociables de la fourniture ».

Les effacements « explicites », pour lesquels un acteur tiers indépendant, « l'opérateur d'effacement », signe des contrats avec des consommateurs et se charge de valoriser leurs effacements de consommation sur les marchés de l'énergie.

Les volumes effacés doivent être approvisionnés par le fournisseur du site effacé et sont « redirigés » dans le portefeuille de l'opérateur d'effacement, qui peut ainsi les revendre sur les marchés de l'électricité. Le fournisseur doit être rémunéré pour ces MWh « redirigés » : c'est ce qu'on appelle le « versement ». Il est à noter que l'avantage de ce dispositif est qu'il peut fonctionner sans que le fournisseur n'ait à donner un accord exprès à l'opérateur tiers pour mettre en oeuvre les effacements. On parle de valorisation explicite car les volumes sont explicitement valorisés sur des marchés / mécanismes.

Ces effacements explicites sont plus fiables, en volume réalisé, que les effacements implicites. RTE a signalé à la commission d'enquête que la fiabilité de l'activation des effacements explicites s'établit à 98 % en 2022.

Ces effacements explicites sont valorisés au travers de plusieurs dispositifs. Deux grandes familles doivent être présentées : les dispositifs de valorisation en énergie et les dispositifs de valorisation capacitaires.

Les dispositifs de valorisation en énergie sont les marchés de l'énergie sur lesquels les volumes effacés dans le cadre d'effacements explicites sont revendus. Il s'agit donc d'une rémunération en €/MWh (production).

Le mécanisme Notification d'échange de blocs d'effacement (NEBEF) permet aux opérateurs d'effacement d'accéder aux marchés spot day-head et infra-journalier en certifiant dans le portefeuille de l'opérateur les volumes effacés chez leurs clients et échangés sur ces marchés.

Les dispositifs de valorisation capacitaire rémunèrent la mise à disposition des capacités d'effacements sur les marchés de l'énergie, que ces capacités soient ensuite sélectionnées, et donc activées, ou non dans le cas où d'autres moyens sont économiquement plus intéressants. Il s'agit donc d'une rémunération en €/MW (puissance).

Il existe plusieurs mécanismes capacitaires :

- les réserves d'équilibrage pour lesquelles les effacements doivent ensuite être proposés sur le mécanisme d'ajustement avec des contraintes techniques spécifiques ;

- le mécanisme de capacité : la participation à ce mécanisme implique la mise à disposition des capacités via le dispositif NEBEF ou le mécanisme d'ajustement sur des jours de tension (« période de pointe PP2 »). Cette mise à disposition génère des garanties de capacités (GC) qui sont valorisées par les opérateurs de flexibilité. Les fournisseurs doivent en effet fournir ou acquérir des GC pour remplir leur obligation de capacité ;

- l'appel d'offres effacement : il s'agit d'un dispositif offrant une rémunération complémentaire à celle du mécanisme de capacité.

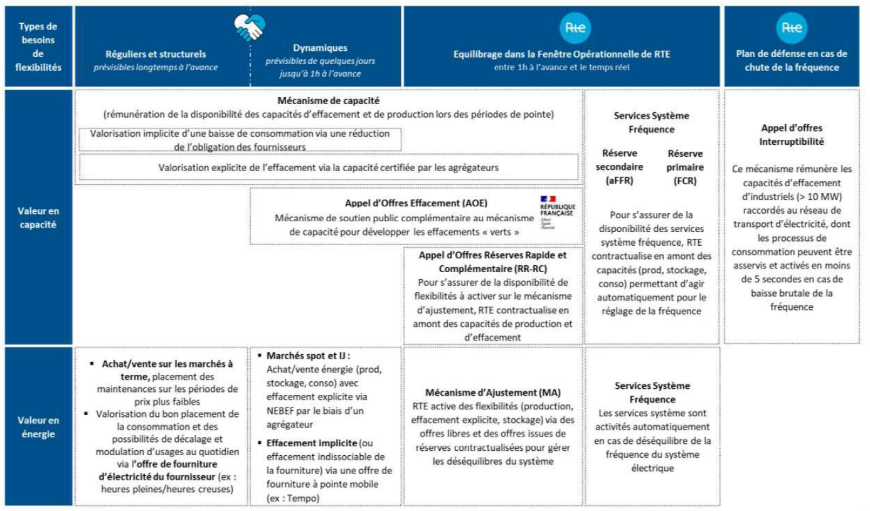

Le schéma à la page suivante, résume les mécanismes de valorisation des flexibilités.

Marchés et mécanismes de valorisation des flexibilités

Source : RTE, réponse au questionnaire de la commission d'enquête

La capacité de 4 GW d'effacement disponible et certifiée par RTE, se répartie en 3,5 GW d'effacements implicites, dont 2,8 soutenus par l'appel d'offres effacement, et 0,5 GW d'effacements implicites, principalement via le tarif tempo.

b) Des tarifs incitatifs pour favoriser la flexibilité de la demande

Les incitations tarifaires sont aujourd'hui limitées en France comme le montre l'encadré ci-dessous.

Les options tarifaires actuelles du fournisseur historique

Le tarif heures pleines heures creuses consiste à appliquer un prix du kWh HT avantageux 8h par jour par rapport aux autres heures dites pleines.

Le tarif effacement jour de pointe (EJP) ne profite qu'aux clients ayant souscrit ce tarif avant 1998. La formule propose un tarif avantageux 343 jours par an avec un prix du kWh proche de celui des heures creuses et un tarif plus élevé les 22 jours restants (répartis entre le 1er novembre et le 31 mars) afin de susciter une modération de la consommation au moment où le système électrique est le plus sollicité.

Son successeur, le tarif tempo, proposé par EDF, prévoit 300 jours bleus avec un prix de l'électricité avantageux pour les heures creuses et heures pleines, 43 jours blancs toujours avantageux mais dans une moindre mesure et 22 jours rouges, répartis du 1er novembre au 31 mars toujours, légèrement avantageux en heure creuses mais aux prix du kWh en heures pleines qui peut être jusqu'à 2,8 fois plus élevé que le prix du tarif réglementé. La réduction de consommation des ménages lors des jours rouges entraîne une économie estimée équivalente à la consommation de 13 400 foyers ou de 42 000 voitures électriques.

Source : Commission d'enquête

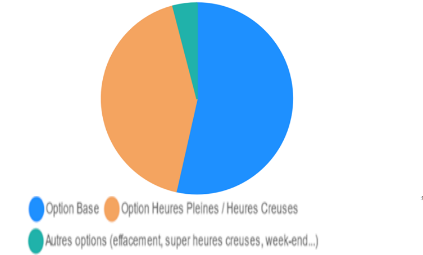

Ces incitations sont encore peu connues ou peu valorisées et modérément répandues. Plus de la moitié des foyers français est encore à l'option de base. Les tarifs effacement jour de pointe et tempo ne représentent que 3 % des foyers, soit moins d'1 million de logements.

Répartition des options tarifaires de l'électricité par site résidentiels

Source CRE

Enfin, la principale offre tarifaire est relativement peu incitative. L'option heures pleines / heures creuses d'EDF propose un tarif de 0.2068 € par kWh pour le prix de la consommation en heures creuses et 0.27 € par kWh pour le prix de la consommation en heures pleines, ce qui représente moins de 25 % d'écart. En comparaison, l'option tempo présente une variation bien plus conséquente avec des tarifs s'échelonnant de 0,1296 € par kWh à 0,7562 € par kWh selon les moments de consommation533(*), soit une variation de près de 600 %. Par ailleurs, dans les deux cas (Tempo et HP/HC), l'abonnement est contre-incitatif puisqu'il est plus élevé que dans l'option de base.

Lors de son audition le 23 mai 2024, Stéphane Michel, directeur général Gaz, électricité et énergies renouvelables de TotalEnergies, a indiqué que son groupe a « augmenté l'écart » entre ses tarifs pour encourager la modification des comportements. Son offre « Charge'Heures » comprend un tarif heures super creuses à 11,2 centimes d'euros HT le kWh d'électricité, un tarif heure creuse à 16,1 centimes d'euro HT et un tarif heure pleine à un tarif de 22,3 centimes d'euro HT534(*). L'écart entre les tarifs minimum et maximum est désormais de l'ordre de 100 %.

Concernant non plus les tarifs des fournisseurs mais les tarifs d'utilisation du réseau, c'est le même constat. À titre d'exemple, il existe chez Enedis, dix régimes de tarification différents, avec parfois des plages de huit heures creuses consécutives pendant la nuit et parfois des plages discontinues la nuit et le jour...535(*).

La CRE536(*) a pris, ces dernières années, des initiatives croissantes pour faire évoluer ces tarifs, comme le résume l'encadré ci-dessous.

La prise en compte croissante des incitations tarifaires relatives à l'utilisation du réseau par la CRE

Répercuter à chaque utilisateur les coûts qu'il génère en fonction de ses caractéristiques d'utilisation des réseaux par la structure tarifaire génère des signaux économiques pertinents.

Sur cette base, la CRE a introduit dans le TURPE 5 HTA-BT des tarifs à quatre plages temporelles en basse tension (= 36 kVA), tout en maintenant d'autres options tarifaires moins élaborées, sans différenciation saisonnière.

La CRE a ensuite décidé la généralisation de l'option à quatre plages temporelles au cours de la période tarifaire TURPE 6 et à compter d'août 2024. En détail, il s'agit de tarifs saison haute (1er novembre au 31 mars inclus) / saison basse (1er avril au 31 octobre) et heures pleines / heure creuses. La combinaison de ces deux paramètres donne 4 plages tarifaires. Tous les clients équipés d'un compteur communiquant Linky et relié au réseau de distribution d'électricité sont concernés par cette mesure, soit plus de 11 millions de compteurs.

Les prochains tarifs d'utilisation des réseaux publics d'électricité dits TURPE 7 devraient entrer en vigueur le 1er août 2025. Afin de les élaborer, la CRE a lancé une première consultation537(*) en décembre 2023. Par ce biais, elle sonde les acteurs de marché sur les évolutions tarifaires possibles dont celles-ci :

- possibilité de privilégier le placement des heures creuses lorsque la production à partir d'ENR est abondante et augmenter le nombre d'heures creuses disponibles en été.

- déplacer certaines heures creuses actuellement positionnées sur des plages horaires pendant lesquelles une forte consommation pourrait créer des tensions sur l'équilibre offre-demande. De ce fait, les heures pleines et creuses pourraient être différenciées entre l'été et l'hiver.

- réflexion sur la transmission des signaux horo-saisonniers du fournisseur jusqu'au client final dans les offres de fourniture.

Source : Commission d'enquête

Romain Benquey, référent sur les sujets de flexibilité au sein de l'association Luciole, a précisé devant la commission d'enquête que : « le tarif n'est pas le seul outil pour y parvenir, mais il est efficace (...) le tarif envoie des incitations à la maille de plusieurs heures. (...) Même si ce n'est qu'une première brique favorable au développement de la demande qui sera insuffisante en elle-même, il s'agit d'un signal simple, compréhensible et qui sera utile. »538(*)

En résumé, le signal tarifaire est un premier pas pour faire progresser la flexibilité de la demande, même si son impact peut être limité puisqu'il dépend des comportements des consommateurs,

Le rapporteur souhaite que les tarifs réglementés de l'électricité évoluent afin qu'ils soient plus incitatifs à la flexibilité, tout en évitant une pénalisation des ménages les plus précaires.

Pour autant, l'effacement tarifaire présente des limites soulevées notamment par la CRE dans son analyse des résultats de l'expérimentation Netflex menée par Engie539(*). Elle conclut que « des outils de pilotage automatisé recevant des signaux dynamiques pourraient être utiles ». L'Ademe dans son avis d'expert établit le même constat : « il est impératif que le déploiement des usages très contributeurs à la pointe électrique et des productions ayant un fort impact sur les prix du marché SPOT, s'accompagnent d'une solution de pilotage automatisée »540(*).

c) Améliorer les mécanismes de rémunération du pilotage de la demande

Cette amélioration peut concerner trois mécanismes de valorisation économique de la flexibilité : le NEBEF, le mécanisme de rémunération de capacité et les appels d'offres effacement.

(1) Compléter et affiner le « NEBEF »

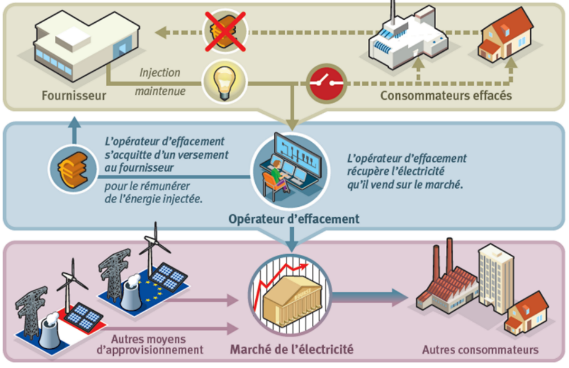

Avec le mécanisme de Notification d'échange de blocs d'effacement (NEBEF) l'effacement est directement valorisé sur les marchés de l'électricité. L'acteur vend un « bloc d'énergie », équivalent à l'électricité non consommée par le consommateur effacé, à un autre consommateur. Cette valorisation ne nécessite pas l'autorisation du fournisseur. L'opérateur d'effacement doit s'acquitter d'un « versement » financier au bénéfice du fournisseur du site effacé car l'injection électrique est maintenue à son profit comme illustré par le schéma ci-dessous. Ce versement représente la part « énergie » du prix de fourniture du site de consommation effacé. Pour respecter le principe d'indépendance entre l'opérateur d'effacement et le fournisseur du site effacé, il est effectué par l'intermédiaire d'un tiers (RTE ou le consommateur final).

Le mécanisme NEBEF

Source : CRE, site internet

Ce mécanisme, imaginé au début des années 2010 pour répondre à l'enjeu de la pointe de consommation électrique a plutôt bien fonctionné et reste pertinent pour cet objectif.

Mais il repose sur des éléments qui semblent discutables.

Les règles NEBEF prévoient que le prix de versement de l'opérateur d'effacement au fournisseur, est calculé une fois par an (au 1er février 2024 par exemple) et est le même pour une année entière. Selon les règles NEBEF, ce niveau de versement est calculé sur la base des tarifs règlementés541(*), et prévoit notamment une composante « marché » qui tient compte des moyennes de prix constatées sur différents marchés à terme au moment du calcul du niveau542(*).

Ainsi, pour toute l'année 2024 le versement est calculé en partie sur la base de prix moyen d'échanges de l'électricité sur des produits à terme qui ont eu lieu en 2023, soit un signal reflétant en 2024 une vision du prix de l'électricité de 2023, au moins 1 an avant le moment où l'effacement sera évalué. Il en résulte une déconnexion entre les deux signaux versement et prix spot de l'électricité.

Il conviendrait de faire en sorte de réaligner ces deux signaux afin que le prix de versement soit davantage fonction du prix de l'électricité proche du temps réel. Pour cela, il est possible de modifier la formule en supprimant les composantes de produits à terme trop lointaines, et en actualisant le niveau régulièrement dans l'année.

Une piste avancée par la commission consisterait à compléter les règles NEBEF de RTE afin, par exemple, de modifier la méthode de calcul en supprimant les composantes prix trop éloignées du temps réel de la formule de calcul.

Par ailleurs, le principe de valorisation des effacements qui repose sur la vente d'un volume d'énergie effacé, doit évoluer vers une logique de déplacement de consommation, où c'est le déplacement qui est valorisé et pas seulement le volume. Autrement dit, l'effacement ne peut pas être le seul mécanisme reconnu et ouvrant droit à une valorisation financière. Il convient de permettre la valorisation sur les marchés de la flexibilité au sens large.

En ce sens, il est indispensable de faire évoluer le code de l'énergie. Aujourd'hui, dans les articles L.271-1 et suivants du code de l'énergie, la flexibilité de consommation n'est envisagée que sous l'angle de l'effacement. La valorisation sur les marchés de flexibilités de consommation à la hausse n'est pas possible par les opérateurs d'effacement543(*).

La commission d'enquête recommande une modification du code de l'énergie pour remplacer la notion d'effacement par celle de « flexibilité de consommation d'électricité ».

(2) Renégocier rapidement la reconduction d'un mécanisme de rémunération de capacité

La rémunération des effacements explicites dépend donc partiellement du prix de l'énergie effacée sur le marché.

La CRE rappelle dans sa réponse au questionnaire de la commission que « sauf exception, les effacements ne trouvent pas aujourd'hui leur rentabilité dans le fonctionnement normal du marché, y compris en incluant le mécanisme de capacité. »

Interrogés, les opérateurs d'effacement avancent que leur rémunération provient seulement de 0 à 20 % de ces marchés. Plus de 80 % de leur rémunération provient du mécanisme capacitaire.

Comme précisé supra dans la première partie, l'autorisation par la Commission européenne du mécanisme de capacité français n'est valable que jusqu'en 2026.

Lors de la table ronde du 15 mai, Sébastien Pialloux, vice-président flexibilité Europe et Australie d'Engie, a attiré l'attention du Sénat sur ce point « les mécanismes de capacité et les appels d'offres effacement prennent fin respectivement fin mars et le 15 avril 2026. Il y a un risque de période blanche sur l'hiver 2026-2027 si une loi n'est pas votée à temps sur ces mécanismes. »

En effet, le renouvellement de ce dispositif et ses futurs principes de fonctionnement faisaient à ce titre l'objet d'un article dédié au sein de l'avant-projet de loi relatif à la souveraineté énergétique dans sa version publiée début janvier 2024 mais la présentation de ce dernier a été repoussée. Aucun autre projet ou proposition de loi n'a été élaboré à ce jour et l'absence de véhicule législatif relatif à l'énergie fait craindre un glissement de calendrier. D'autant, que ce dispositif devra obtenir une nouvelle autorisation par la Commission européenne.

Les appels d'offres qui reposent sur ce mécanisme devront également faire l'objet d'autorisation la Commission européenne. Compte tenu du retard pris, il est vraisemblable qu'il ne pourra pas être possible d'organiser des enchères très en amont de l'année de livraison faisant perdre de la visibilité aux acteurs du secteur préjudiciable au développement de la filière.

La commission d'enquête estime nécessaire que le nouveau mécanisme soit rapidement présenté au Parlement pour être opérationnel en 2026.

(3) Simplifier et scinder les appels d'offres effacement

La commission d'enquête souhaitait mettre en évidence la complexité de ce système d'appels d'offres effacement (AOE).

Par le passé, l'AOE était unique et un simple complément financier, permettant aux porteurs de capacités d'effacement participant au marché de disposer d'une sécurisation de leurs revenus face aux fortes variations des prix de la capacité. Mécanisme d'AOE et marché de capacité étaient liés.

Au fil du temps, les deux mécanismes se sont autonomisés et complexifiés. Sans rentrer dans des considérations techniques complexes, il apparaît nécessaire de simplifier le dispositif.

Dans son rapport de juin 2021544(*), le comité de prospective de la CRE examine plusieurs modalités d'un soutien public temporaire en faveur de l'effacement diffus. Il conclut que la voie « plus légitime et plus efficace »545(*) serait celle d'un guichet ouvert, à l'instar des EnR diffuses, ou de l'accès aux tarifs à effacement (EJP, tempo), en substitution d'une procédure inadaptée au diffus et basé sur un complément de rémunération en capacité, et non en énergie, apporté par la puissance publique, cohérent avec le coût de la sécurité de l'approvisionnement électrique à terme.

Cette formule présente quelques avantages par rapport au dispositif d'appel d'offres actuel. Il supprime l'incertitude inhérente à la remise d'offres en volume à RTE, plusieurs mois ou années à l'avance, et, une seule fois par an, qui oblige les participants à l'appel d'offres à anticiper leur croissance. Le guichet permet d'éviter de risquer des pénalités dans le cas où le plan de déploiement ne soit pas atteint.

Cependant, l'appel d'offres actuel garantit à l'avance une certaine rémunération aux acteurs retenus, et ce potentiellement sur plusieurs années. Le guichet ne pourrait venir garantir ces montants que sur des volumes constatés. Compte-tenu de l'importance des coûts d'investissement à consentir pour développer une activité de flexibilité, en particulier dans le résidentiel, cet aspect constitue une sécurisation importante pour les petits acteurs en développement, et rassure les investisseurs en dé-risquant une partie des revenus à l'avance.

Historiquement, l'AO « effacements » est venu en complément du mécanisme de capacité pour renforcer l'incitation au développement des flexibilités de la demande pour répondre à des besoins ponctuels de maîtrise des pointes.

La commission d'enquête appelle à simplifier, stabiliser les mécanismes de l'appel d'offres et les intégrer au mécanisme de capacité.

Ce mécanisme devrait par ailleurs mieux distinguer ceux qui visent à rémunérer les effacements existants déjà disponibles opérationnellement dans une vision assurantielle de court terme546(*) des appels d'offres pluriannuels visant à développer des capacités de flexibilité.

Comme le signale la CRE dans sa réponse au questionnaire de la commission d'enquête « RTE n'a pas pour mission de développer un parc de flexibilité ». Aussi, le pilotage de ces appels d'offres « développement » pourraient être confié à la CRE comme elle le faisait avant la réforme législative intervenue en 2015 avec la loi relative à la transition énergétique pour la croissance verte.

(4) Programmer la fin des soutiens publics ?

D'où provient la rémunération des opérateurs de flexibilité aujourd'hui ?

Elle provient, si ce n'est exclusivement, très majoritairement (>90 %) de la capacité, c'est-à-dire une rémunération en €/MW en échange d'un engagement à rendre disponible leur capacité sur un certain produit (marché de capacité, appel d'offres effacement, réserve d'équilibrage).

La rémunération énergie, qui rémunère les opérateurs pour les MWh effectivement activés ensuite, est aujourd'hui anecdotique pour plusieurs raisons : absence de prise en compte de la modulation de consommation sur NEBEF (pas de rémunération pour les décalages de consommation), absence de produits ou de liquidité sur les marchés de gros pour déplacer de l'énergie sur de petits par de temps, et besoin de flexibilité au sein de la journée encore limité pour le système électrique.

À l'avenir néanmoins il est attendu que cet équilibre évolue vers davantage de rémunération pour l'énergie effectivement activée/déplacée.

Source : Commission d'enquête

Parmi les 4 types de flexibilités présentées antérieurement, les flexibilités de sauvegarde et d'équilibrage disposent principalement d'une valeur assurantielle. L'existence de mécanismes économiques dédiés destinés à les faire émerger et à assurer leur viabilité économique demeure nécessaire, dans la mesure où le seul jeu du marché est insuffisant.

Leurs besoins ne devraient augmenter que de façon marginale dans les prochaines années.

En revanche, ce sont les flexibilités structurelles et dynamiques qui sont appelées à se développer.

Celles-ci doivent se développer via les marchés de gros de l'électricité (à terme, spot, infra-journalier) et être valorisées auprès des consommateurs via les offres des agrégateurs et des fournisseurs.

Leur soutien par des mécanismes publics ne peut être justifié que dans la période qui permet à la filière de se structurer et aux acteurs d'atteindre une taille assez critique pour rentabiliser leur action. À mesure que la rentabilité des effacements s'améliore, le soutien financier de l'État doit se réduire.

Le rapporteur n'a pas eu matériellement le temps de poursuivre ses investigations sur ce point mais estime qu'il conviendrait de mieux connaitre la rentabilité actuelle des opérateurs d'effacement et de fixer des règles permettant de programmer la fin des soutiens publics.

Il estime que les recommandations avancées par la commission d'enquête permettront aux opérateurs de développer leur rémunération énergie ouvrant la voie à une réduction des soutiens publics à terme.

d) Créer les conditions de développement des flexibilités de la demande

(1) Un programme industriel de déploiement d'équipements à lancer

Le développement de la flexibilité repose sur une série d'équipements qu'il convient de produire et installer dans le secteur diffus.

Aussi, il est nécessaire de mettre en oeuvre un programme industriel et un suivi du déploiement des prérequis techniques à cette flexibilité. Il s'agit des équipements permettant de programmer les usages : systèmes de gestion technique des bâtiments (GTB) dans le tertiaire, thermostats connectés dans le résidentiel, ...

Une communication publique nationale permettant d'inciter les consommateurs à se faire équiper serait utile.

(2) Une incitation à développer des offres couplées « fourniture / pilotage » grâce à un engagement dans la durée des clients

La directive européenne547(*) concernant des règles communes pour le marché intérieur de l'électricité prévoit un droit à changer de fournisseur dans le délai le plus court possible et dispose que « Les États membres veillent à ce qu'au moins les clients résidentiels et les petites entreprises ne se voient pas facturer de frais liés au changement de fournisseur »548(*). Cette règlementation, qui permet au consommateur de changer rapidement de fournisseur, assure la fluidité du marché de la fourniture d'électricité.

Cette caractéristique n'est pas très engageante du point de vue du fournisseur d'énergie pour l'encourager, seul ou en lien avec un opérateur d'effacement, à investir chez ses clients dans des dispositifs de mesure, de régulation de contrôle de la consommation puisque ces investissements ne se rentabilisent que dans la durée. En cas de résiliation du contrat, il paraît difficile que ces acteurs récupèrent leurs matériels : boitiers d'effacement installés sur le compteur électrique et les appareils de chauffage, borne de recharge d'un véhicule électrique...

Pourtant les fournisseurs d'énergie, en partenariat ou non avec les opérateurs d'effacement, sont les plus à même de réaliser ces investissements nécessaires au pilotage de la demande, notamment comparés aux particuliers, de par leur surface financière, leurs connaissances techniques et leur expertise opérationnelle.

La directive prévoit cependant que les États membres « peuvent autoriser les fournisseurs ou les acteurs du marché pratiquant l'agrégation à facturer aux clients des frais de résiliation de contrat lorsque ces clients résilient de leur plein gré des contrats de fourniture d'électricité à durée déterminée et à prix fixe avant leur échéance, pour autant que ces frais relèvent d'un contrat que le client a conclu de son plein gré et qu'ils soient clairement communiqués au client avant la conclusion du contrat. Ces frais sont proportionnés et ne dépassent pas la perte économique directe subie par le fournisseur ou l'acteur du marché pratiquant l'agrégation du fait de la résiliation du contrat par le client, y compris les coûts de tout investissement groupé ou des services qui ont déjà été fournis au client dans le cadre du contrat. La charge de la preuve de la perte économique directe incombe au fournisseur ou à l'acteur du marché pratiquant l'agrégation et l'admissibilité des frais de résiliation de contrat fait l'objet d'une surveillance de la part de l'autorité de régulation, ou toute autre autorité nationale compétente »549(*).

La France a fait le choix d'une transposition plutôt restrictive sur ce point, puisque l'article L. 224-15 du code de la consommation prévoit que « Le fournisseur ne peut facturer au consommateur que les frais correspondants aux coûts qu'il a effectivement supportés, par l'intermédiaire du gestionnaire de réseau, au titre de la résiliation et sous réserve que ces frais aient été explicitement prévus dans l'offre. Ceux-ci doivent être dûment justifiés. Aucun frais ne peut être réclamé au consommateur au seul motif qu'il change de fournisseur »550(*).

La commission d'enquête propose donc de faire évoluer la réglementation française pour permettre l'engagement, pour une durée en rapport avec l'amortissement attendu des investissements, de la fourniture d'énergie lorsqu'elle est couplée à des services ou des équipements permettant de piloter la demande. En cas de résiliation, des frais pourraient être prévus au contrat, couvrant le reste à charge lié aux coûts non couverts qu'il a effectivement supporté.

Cette mesure doit cependant s'accompagner de garanties en termes de bouquet standardisé et minimum de service de pilotage, d'interopérabilité des équipements entre opérateurs.

(3) Un contrôle du développement des flexibilités

Le développement des flexibilités étant appelé à jouer un rôle croissant dans la sécurisation de l'équilibre offre / demande du système électrique, il importe de mesurer régulièrement l'impact des flexibilités sur la courbe de charge nationale.

3. Utiliser l'hydrogène pour stocker de l'électricité : « une incertitude majeure »

Le stockage d'électricité sur longue durée constitue un besoin clé et incontournable pour assurer la viabilité à long terme de mix électriques reposant désormais largement sur des moyens renouvelables intermittents. Or, il présente à ce jour d'importantes incertitudes tant sur les plans technologiques qu'économiques. Les solutions envisagées sont très loin du seuil de maturité technique, leur efficacité est à ce stade très limitée et leurs coûts risquent d'être prohibitifs.

Qui plus est, de telles options ne seraient réellement nécessaires que dans des hypothèses de scénarios de mix électrique qui feraient l'impasse sur la relance de la filière nucléaire en prévoyant des pénétrations massives de production d'électricité renouvelable. La commission d'enquête n'a pas retenu ce type de scénarios dans sa stratégie.

La solution du vecteur hydrogène est souvent évoquée à des fins de stockage. Cependant, le taux de déperdition d'électricité considérable (70 %) qui est observé au cours du processus (appelé « power to hydrogen to power »), entre le moment où l'électricité sort d'une centrale pour produire de l'hydrogène et le moment où l'électricité est réellement consommée, rend cette technologie très inefficiente dans les conditions techniques actuelles.

Ainsi, dans ses réponses à la commission d'enquête, le CEA a souligné la faiblesse du rendement énergétique (30 %) des solutions de stockage massif de l'hydrogène sur des horizons inter-saisonniers dans la perspective d'accompagner le développement de moyens de production renouvelables intermittents. Il en conclut que « cette option technologique sera couteuse dans son déploiement, notamment si la production d'hydrogène est discontinue car s'appuyant fortement sur des énergies renouvelables intermittentes (facteur de charge faible des électrolyseurs) ».

Une autre source de flexibilité liée au développement de l'hydrogène parfois envisagée est l'éventuelle modulation des électrolyseurs qui pourraient s'effacer en cas de tension sur le système électrique et au contraire fonctionner à plein régime lorsque les moyens renouvelables intermittents produiraient de grandes quantités d'électricité. Cette solution est également présentée comme un moyen de compenser l'intermittence des capacités de production éoliennes et photovoltaïques. Cependant, cette hypothèse apparaît de plus en plus comme une chimère. Les modèles économiques d'électrolyseurs prévoient généralement de fonctionner de façon continue à plein régime. En effet, ils sont principalement utilisés pour décarboner les processus industriels, un usage peu adapté à la modulation de leur production.

Dans ses réponses à la commission d'enquête, le CEA a souligné cette réalité : « la finalité du déploiement des unités d'électrolyse pour la production d'hydrogène est en premier lieu l'utilisation de celui-ci pour la décarbonation de l'industrie, avec le remplacement de l'hydrogène actuellement utilisé dans divers secteurs (chimie/raffinage en particulier), produit actuellement à partie d'énergie fossile (gaz naturel notamment) par de l'hydrogène bas carbone (...). Ainsi, le rôle des électrolyseurs est avant tout de produire massivement de l'hydrogène bas carbone, qui sera utilisé en priorité pour réduire les émissions de gaz à effet de serre dans l'industrie et les transports lourds ou intensifs ».

Par ailleurs il existe encore de nombreuses inconnues de nature technique, notamment s'agissant des effets de la modulation sur la sécurité et la durée de vie des électrolyseurs. Enfin, s'ils étaient amenés à apporter des services de flexibilité au réseau pour compenser l'intermittence des capacités de production renouvelables, les électrolyseurs devraient bénéficier d'un soutien économique permettant d'assurer leur rentabilité. Toutes ses inconnues rendent cette solution particulièrement incertaine à ce jour.

En 2021, RTE ne cachait pas ses doutes sur les potentialités de flexibilité des électrolyseurs

L'intérêt pour l'hydrogène bas-carbone dans le débat énergétique est récent mais intense. La promesse d'une « révolution de l'hydrogène » peut en effet apparaître comme une solution séduisante (vecteur combinant flexibilité, faculté à être produit en masse à base d'électricité bas-carbone et pouvant remplacer le gaz d'origine fossile dans de nombreux usages). Il existe néanmoins encore de nombreuses incertitudes sur l'économie de l'hydrogène.

La production d'hydrogène par électrolyse est réputée flexible et supposée pouvoir s'adapter aux variations de la production renouvelable et de la consommation électrique globale : elle constitue dès lors un gisement de flexibilité important pour l'équilibre du système électrique. Si les électrolyseurs sont reliés à un grand système hydrogène doté de capacités de stockage, ils pourront alors moduler leur fonctionnement dans des proportions plus importantes que beaucoup d'autres usages électriques dès lors qu'un stock suffisant a été constitué pour alimenter les besoins d'hydrogène.

Cette flexibilité n'est toutefois accessible que grâce à des infrastructures de stockage et de transport d'hydrogène dont la disponibilité n'est aujourd'hui pas acquise. En l'absence de déploiement d'un système de stockage d'hydrogène mutualisé, d'autres sources de flexibilité seraient nécessaires pour permettre le bon fonctionnement du système électrique.

Source : RTE, Futurs énergétiques 2050, 2021

En 2023, pour RTE, le potentiel de flexibilité des électrolyseurs s'éloigne encore un peu plus

En Europe, un consensus s'est formé ces dernières années sur l'importance de ce vecteur pour décarboner les secteurs « difficiles à électrifier » (mobilité lourde, sidérurgie, production d'ammoniac...).

Au-delà de ce socle consensuel, les visions divergent notablement. Concrètement, l'idée de systèmes d'hydrogène locaux (par exemple autour de bassins industriels) associés à une production locale coexistent avec celle d'un grand système mondial d'échanges d'hydrogène et de carburants de synthèse. En Europe, des pays comme l'Allemagne plaident résolument pour cette deuxième option.

Ces incertitudes se retrouvent au niveau de la gestion du système électrique : les électrolyseurs sont supposés constituer des flexibilités « par excellence », en pouvant moduler, mais cela ne sera possible que si les technologies d'électrolyseurs mises en conditions opérationnelles sont effectivement flexibles, si les usages qu'ils alimentent le sont eux-mêmes (ce qui n'est pas le cas de l'industrie) ou s'ils sont connectés à des capacités de stockage d'hydrogène (qui, à ce stade, n'existent pas).

Source : RTE, Bilan prévisionnel 2023

4. Un développement des capacités de STEP paralysé par le contentieux sur les concessions hydroélectriques et la fragilité de leur modèle économique

Aujourd'hui, l'essentiel des capacités de stockage d'électricité reposent sur les stations de transfert d'énergie par pompage (STEP) qui représentent une puissance de 5 GW installés.

L'horizon temporel de la contribution des STEP à l'équilibre du système électrique varie selon la nature des installations. Ainsi, la contribution des STEP dites journalières « se concentre sur l'échelle intra-journalière, puisque ces moyens permettent d'absorber le surplus d'énergie produite au cours de l'après-midi ou de la nuit et de le restituer au moment des pics de consommation du matin et du soir »551(*). En revanche, les STEP hebdomadaires peuvent couvrir des besoins de flexibilité sur des horizons plus longs grâce à des stocks de volumes plus larges. Elles peuvent ainsi déplacer une partie de l'énergie produite au cours du week-end vers les jours de semaine ou bien contribuer à couvrir les variations de production éolienne au cours d'une même semaine.

Les stations de transfert d'énergie par pompage (STEP)

Les STEP sont des installations hydrauliques de stockage centralisé permettant de restituer rapidement de l'électricité. Composées de deux réservoirs situés à des altitudes différentes, elles stockent de l'énergie hydraulique en pompant l'eau du réservoir inférieur vers le réservoir supérieur. En turbinant l'eau du réservoir inférieur vers le réservoir supérieur, elles permettent de restituer de l'électricité en période de pics de consommation.

Par leurs caractéristiques, les STEP offrent des avantages de flexibilité et de meilleure gestion des aléas du système électrique. Outil adapté pour stocker l'électricité excédentaire, les STEP offrent la possibilité de restituer d'importantes quantités d'électricité en période de tension sur la demande. Aujourd'hui, en cas de nécessité, les STEP françaises peuvent mobiliser une puissance de quatre gigawatts (GW) en moins de dix minutes. Les besoins de flexibilité apparaissent très corrélés au développement des énergies renouvelables intermittentes (éolienne et photovoltaïque). À mesure que ces énergies prennent une part plus importante dans le mix énergétique, le besoin de flexibilité s'accroit.

Six STEP sont actuellement en service en France pour une puissance installée d'environ cinq GW, soit environ 17 % de la puissance hydroélectrique totale installée en France. EDF hydro exploite ces six STEP. Elles génèrent en moyenne une production hydroélectrique de 5 TWh par an.

Source : Sénat, Avis n° 500 (2020-2021) présenté au nom de la commission des finances sur la proposition de loi tendant à inscrire l'hydroélectricité au coeur de la transition énergétique et de la relance économique par Mme Christine Lavarde

L'actuelle PPE prévoit « d'engager les démarches permettant le développement des stations de pompage d'électricité pour un potentiel de 1,5 GW identifié en vue des mises en service des installations entre 2030 et 2035 ». La cible désormais visée par le Gouvernement552(*) a même été portée à 1,7 GW à horizon 2035. EDF a quant à elle identifié un potentiel de 2 GW à horizon 2050. Dans son étude Futurs énergétiques 2050, RTE retient quant à lui un potentiel de 3 GW de nouvelles STEP à l'horizon 2050.

Cependant, les projets de nouvelles STEP sont actuellement entravés pour deux raisons :

- d'une part, le précontentieux juridique avec la Commission européenne à propos du renouvellement des concessions hydroélectriques (voir infra les développements consacrés à ce dossier) ;

- d'autre part, la fragilité du modèle économique de ces installations.

Cette situation fait dire à la société Engie553(*) « qu'à ce jour, le cadre économique et juridique de développement des STEP n'est pas établi ». C'est d'autant plus déplorable que l'actuelle PPE précise que les STEP « restent aujourd'hui les seuls moyens de stockage économiquement compétitifs ». Pour autant, les STEP constituent l'un des moyens de stockage de l'électricité les plus éprouvés et les plus prometteurs en France. Dans son étude Futurs énergétiques 2050, Réseau de transport d'électricité (RTE) identifie à ce sujet un besoin d'au moins 8 gigawatts (GW) d'ici 2050, quel que soit le scenario retenu : du plus nucléaire au plus renouvelable.

Cependant les conditions de marché ne suffisent pas à rentabiliser un nouvel investissement sans que des aides publiques ne viennent soutenir les projets. Une étude de 2013 de l'Union française de l'électricité (UFE)554(*) avait déjà mis en évidence le déficit de rentabilité des STEP. En 2013, elle identifiait un taux de rentabilité interne (TRI) de 2,7 %, loin des niveaux de rentabilité susceptibles de maintenir les décisions d'investissements des industriels.

La principale explication de ce déficit de rentabilité tient à l'insuffisante rémunération que ces installations retirent des marchés. La composante prépondérante de rémunération des STEP est fondée sur la différence entre les prix de l'électricité en périodes creuses et de pointe. Le différentiel de prix doit être suffisamment important afin de compenser le rendement des installations. Une STEP a un rendement d'environ 75 %, ce qui veut dire que, pour qu'elle produise 100 GWh, il lui faut au préalable consommer 133 GWh. Il est donc nécessaire que le prix d'achat de l'énergie pompée soit au moins 25 % inférieur au prix de revente de l'énergie turbinée.

Par ailleurs, le service de flexibilité rendu par la fonction de stockage des STEP n'est aujourd'hui pas suffisamment rémunéré pour assurer la rentabilité de telles installations sur la durée.

Aussi, aucun projet de nouvelle STEP n'est-il aujourd'hui en construction en France ni même en Europe. EDF hydro a néanmoins soumis à l'État un projet dans la vallée de la Truyère (Aveyron) pour une capacité de stockage complémentaire de 400 MW. Un autre projet d'une puissance d'environ 55 MW est plus avancé sur les sites des Lacs Blanc et Noir dans la région Grand Est.

Pour créer un nouveau cadre économique propice au développement des STEP, la DGEC a mené en 2023 une consultation de l'ensemble des parties prenantes sur la perspective d'un éventuel soutien public à leur développement. Les discussions se poursuivent. En réponse à la commission d'enquête, la DGEC a indiqué qu'un modèle économique issu de cette réflexion devrait être mis en oeuvre prochainement dans le cadre du projet de STEP des lacs blanc et noir555(*). D'après la DGEC, il pourrait « prendre la forme d'une aide à l'investissement et/ou à l'exploitation ».

La commission d'enquête considère que la détermination d'un tel dispositif de soutien public est incontournable compte-tenu de l'impasse économique dans laquelle se trouvent les projets de nouvelles STEP et alors que leur rôle au service de la sécurité d'approvisionnement est primordial. Une fois cette difficulté économique résolue, restera encore à dénouer le contentieux juridique avec la Commission européenne afin de pleinement déployer le potentiel de développement des STEP en France.

5. Les flexibilités de l'offre de production : des capacités pilotables à renforcer

Dans son Bilan prévisionnel 2023, RTE a souligné que le risque sur la sécurité d'approvisionnement avait augmenté depuis quinze ans du fait de la baisse de la disponibilité du parc nucléaire mais aussi en raison de la fermeture de nombreux moyens de production thermiques. Ainsi, depuis 2020, le niveau de risque prévisionnel évalué avant chaque hiver a systématiquement dépassé l'objectif fixé par l'État d'un déséquilibre entre offre et demande de trois heures par an en moyenne sur toutes les configurations possibles.

Si les capacités nucléaires et hydrauliques couvrent aujourd'hui en moyenne à 60 % des besoins de flexibilité, les moyens de production thermiques sont indispensables pour répondre aux pointes de consommation. Or, comme décrit supra dans les développements relatifs à la présentation du parc de production national, alors que le parc de production thermique représentait encore 30 GW au début des années 2000 cette puissance installée a été réduite de 10 GW. La puissance de ce parc s'établit donc aujourd'hui péniblement à 20 GW. Or, les moyens thermiques sont les principaux outils de flexibilité de l'offre de production susceptibles d'être activés pour répondre aux pointes.

a) De très fortes contraintes pèsent sur l'hypothétique développement d'une filière de production thermique décarbonée

Le développement d'une filière de production thermique décarbonée, permettant de répondre aux pointes est nécessaire dans une perspective de neutralité carbone. Aussi, à horizon 2050, l'atteinte de nos engagements climatiques suppose-t-elle de développer une telle filière. Deux principales options sont envisageables :

- l'usage de combustibles décarbonés tels que du biométhane, de l'hydrogène, de la biomasse, des bioliquides, etc. ;

- adosser à une centrale thermique fossile un dispositif de captation et de stockage de carbone.

À ce stade, ces solutions présentent de nombreuses inconnues sur plusieurs aspects : faisabilité technologique, efficience et coûts, disponibilité des ressources, en particulier s'agissant de la biomasse, ou encore acceptabilité sociale.

Concernant l'hypothèse de la conversion de moyens existants, outre le fait que ces centrales n'ont pas été conçues pour fonctionner en « extrême-pointe » et que leur modèle économique serait ainsi extrêmement incertain, les possibilités de conversion des centrales à charbon présentent des difficultés techniques très importantes à ce jour. Une conversion à 100 % ne semble pas réalisable en l'état des technologies actuelles.

La technologie de centrales thermiques alimentées à l'hydrogène n'en est qu'à ses tous premiers balbutiements avec notamment la production d'un premier démonstrateur d'une turbine à gaz alimenté à l'hydrogène renouvelable. Dans ses réponses à la commission d'enquête, EDF estime ainsi que « l'emploi de production électrique thermique décarbonée à base d'hydrogène nous paraît difficilement envisageable dans le cadre de la prochaine PPE. En effet, elle se heurte à une maturité technologique des machines qui n'est pas atteinte et ne le sera qu'en fin de la prochaine PPE ».

Par ailleurs, cette hypothèse pose plus largement la question de la production d'hydrogène qui suppose une forte déperdition d'électricité. Il est ainsi permis de s'interroger sur l'intérêt de produire de l'électricité pour produire de l'hydrogène dans le but de produire à nouveau de l'électricité avec une forte déperdition entre l'électricité produite à l'origine et l'électricité délivrée à la fin du processus. Du fait de l'inefficience économique inhérente à ce type de procédé, de tels moyens de production ne pourraient pas se développer sans d'importants et coûteux soutiens publics. En réponse à la commission d'enquête, Engie a souligné cette réalité : « si techniquement l'utilisation d'hydrogène est possible, un mécanisme de support sera néanmoins nécessaire compte tenu des coûts associés ».

L'alimentation des centrales à gaz actuelles au moyen de biométhane est possible sans modification technique. Cependant, comme précisé supra dans les développements relatifs aux coûts de production des capacités thermiques décarbonées, les coûts de telles centrales pourraient être élevés, et atteindre, d'après les estimations de RTE, jusqu'à 400 euros par MWh. Le rendement d'une centrale thermique fonctionnant au biométhane serait par ailleurs particulièrement faible. Dans son étude Futurs énergétiques 2050, RTE l'estimait ainsi à 30 % seulement, faisant le constat d'une « déperdition d'énergie problématique ». Il ajoutait dans la même étude que « de manière plus générale, la méthanation reste actuellement à l'état d'expérimentation, avec de nombreux démonstrateurs à travers le monde, mais qui doivent encore démontrer leur viabilité à l'échelle industrielle ». En outre, le développement de telles centrales nécessiterait des investissements importants dans les réseaux afin d'acheminer ce combustible vers les centrales.

En toute hypothèse, le gisement technique de biométhane restera limité, y compris à l'horizon 2050, et sera prioritairement réservé à d'autres usages que la production électrique. Il ne pourrait être envisagé que pour décarboner des moyens de production d'extrême pointe, comme les turbines à combustion (TAC), voués à ne fonctionner que très peu d'heures durant l'année.

En 2021556(*) déjà, la Cour des comptes ne cachait pas son scepticisme : « pour ce qui concerne le remplacement du gaz fossile par du gaz vert comme moyen de production d'électricité, la question du coût et des limites des moyens de production de biogaz serait posée, de même que serait interrogée la pertinence de son utilisation pour produire de l'électricité plutôt que l'injection dans le réseau de gaz ou l'approvisionnement des flottes de bus ou de camions assurant des dessertes locales ».

Il faut ajouter à cela qu'existent de sérieuses interrogations sur le caractère authentiquement décarboné du « bio » méthane. Le préfixe bio ne suffit pas à certifier son intérêt en matière de lutte contre les émissions de gaz à effet de serre. Le rapporteur souhaite alerter les pouvoirs publics sur ces interrogations. Le sujet, qui n'était pas au coeur des investigations de la commission d'enquête, est détaillé dans l'annexe « Les émissions de gaz à effet de serre dues à la méthanisation, pour produire le « biogaz ».

Les mêmes réserves portent sur l'hypothèse d'un usage de bioliquides, principalement fléchés vers le secteur des transports et qui ne pourraient que répondre à des besoins d'extrême pointe.

En réponse à la commission d'enquête, la société Engie a ainsi indiqué ne pas attendre de développement réel de centrales thermiques décarbonées avant 2035. Et, même à cet horizon, la rentabilité de ce type de moyen de production lui paraît très incertain et dépendant soit d'un prix du carbone élevé, soit de soutiens publics : « sans prix du CO2 suffisamment élevé, la compétitivité de ces centrales par rapport au gaz naturel pose question. Un soutien public permettrait alors d'assurer leur développement ».

L'option du développement de dispositifs de captation et de stockage de carbone associés à une centrale de production thermique fossile apparaît aujourd'hui utopique tant elle en accroîtrait les coûts de production, du fait de l'investissement nécessaire comme de la perte de production associée. En réponse à la commission d'enquête, la société Engie s'est montrée très claire à ce sujet : « il ne nous semble pas possible de convertir des unités existantes vers du CCS (carbon capture and storage), l'investissement sur des installations existantes est bien trop coûteux et réduit le rendement des installations ». En 2022, dans une contribution à un atelier de préparation de la prochaine PPE, EDF excluait catégoriquement cette hypothèse : « le captage en post-combustion, solution technologique la plus prometteuse, n'est pas approprié aux moyens de pointe et d'extrême pointe dont les fonctionnements sont irréguliers et qui doivent être opérationnels dans des délais très courts (...). L'utilisation de la solution captage/transport/stockage de CO2 nous paraît devoir être orientée prioritairement vers la décarbonation de l'industrie sur l'horizon de la prochaine PPE ».

En 2022, dans le cadre d'un dossier de concertation sur le mix énergétique, la présentation faite par le ministère de la transition énergétique des options techniques susceptibles de développer une filière de production thermique décarbonée était particulièrement révélatrice des lourdes incertitudes qui pèsent sur ces technologies : « la mise en oeuvre de ces différentes technologies devra notamment être jugée à l'aune de leur faisabilité technico-économique, de la disponibilité des ressources qu'elles nécessitent ainsi que de leur acceptabilité sociétale ». La réponse faite à la commission d'enquête par la DGEC ne semble à ce titre pas manifester beaucoup plus d'enthousiasme. Elle a ainsi signalé « analyser avec attention l'intérêt de cette filière qui présente des atouts en termes de flexibilités dès lors qu'un certain niveau de rentabilité est atteint ».

La DGEC ne cache pas son scepticisme sur les technologies de production thermique décarbonées

La DGEC analyse avec attention l'intérêt de cette filière qui présente des atouts en termes de flexibilités dès lors qu'un certain niveau de rentabilité est atteint. Les prévisions sur la part qu'elle pourrait représenter dans le « bouquet de flexibilités » d'ici 2030 et 2035 sont en cours d'élaboration en lien avec RTE dans le cadre de la révision de la PPE.

Si certaines centrales thermiques fonctionnent aujourd'hui et dans des cas spécifiques avec des combustibles décarbonés, il n'existe aujourd'hui pas de solution industrielle mature et unique permettant de construire ou de reconvertir des capacités thermiques à hauteur du besoin identifié, avec en filigrane la prise en compte de l'enjeu relatif à la disponibilité limitée de biomasse.

C'est pourquoi le document d'orientations de la PPE mis en consultation prévoit à ce sujet plusieurs mesures comme la suppression des freins réglementaires pour décarboner les turbines à combustion au fioul existantes en utilisant du biocarburant (notamment de l'huile végétale hydrotraitée), et le lancement d'études et/ou des sites pilotes pour la conversion et la construction le cas échéant d'autres centrales thermiques à des sources d'énergie décarbonées.

Source : réponses de la DGEC à la commission d'enquête

S'agissant de l'hypothèse de centrales thermiques qui fonctionneraient à partir de biomasse, la DGEC souligne que cette perspective interroge quant à la disponibilité de cette ressource et le fait qu'elle devrait être prioritairement réservée à d'autres usages que la production d'électricité.

En définitive, la DGEC se repose sur l'analyse de RTE pour estimer qu'en cas de relance ambitieuse de la filière nucléaire, le développement de nouvelles capacités de production thermique ne sera probablement pas nécessaire, y compris à horizon 2050 : « en 2050, il est possible de s'appuyer sur les analyses de RTE dans Futurs énergétiques 2050 : RTE prévoit ainsi que le besoin de construction de nouvelles centrales thermiques assises sur des stocks de gaz décarbonés est important si la relance du nucléaire est minimale (dans les scénarios 100 % renouvelable, le besoin est de l'ordre de 30 GW d'ici 2050). Néanmoins, ce besoin peut être écarté dans les scénarios de forte relance du nucléaire avec des interconnexions européennes importantes et fluides ».

La commission partage globalement cette position qui va dans le sens de la stratégie de mix de production qu'elle recommande et qui prévoit une relance de la filière nucléaire plus forte que le scénario le plus ambitieux en la matière étudié par RTE dans les Futurs énergétiques 2050. Cependant, elle note que, dans son Bilan prévisionnel 2023, RTE se montre désormais moins catégorique et n'exclut pas dans certaines hypothèses, dès l'horizon 2035, un besoin de se doter de nouvelles capacités de production thermiques. Compte-tenu de l'absence de maturité des solution décarbonées, cette réévaluation du risque de sécurité énergétique par RTE conduit nécessairement la commission d'enquête à se réinterroger sur l'interdiction de construire des centrales à gaz naturel qui résulte du décret de l'actuelle PPE (voir infra).

Dans ce même Bilan prévisionnel 2023, sans aller jusqu'à recommander de construire de nouvelles centrales à gaz fossiles, RTE souligne cependant les difficultés de projets qui ne pourront peut-être même pas être disponibles à l'horizon 2030-2035, celui auquel le gestionnaire de réseaux identifie de potentiels besoins : « plusieurs acteurs ont fait état de perspectives de projets de développement. En particulier, des projets seraient ainsi, selon eux susceptibles, d'émerger d'ici l'horizon 2030-2035 à condition d'un soutien public ou a minima d'une rémunération capacitaire durable. Les options envisagées reposent par ailleurs toutes sur la disponibilité de biocombustibles (biofioul, biométhane...), de combustibles de synthèse (hydrogène...) ou de techniques (CCS) aux gisements limités et très convoitées par d'autres secteurs (industrie, transport aérien et maritime) ne disposant pas d'alternatives significatives. Ceci pourrait à terme contraindre le volume et la nature des moyens thermiques pilotables décarbonés pouvant être développés si jamais les durées de fonctionnement des moyens considérés étaient amenées à devenir significatives ».

b) Pour assurer notre sécurité d'approvisionnement, la construction de centrales au gaz naturel ne doit pas être complètement écartée

Aujourd'hui, le parc de production thermique fossile joue un rôle primordial pour couvrir les périodes de tension sur le système électrique national. À ce titre, il est indispensable pour garantir notre sécurité d'approvisionnement électrique. En effet, actuellement, les centrales à cycle combiné au gaz naturel ainsi que les turbines à combustion sont particulièrement sollicitées pour assurer l'équilibre entre offre et demande d'électricité lors des heures de pointe hivernales. Cette utilité du parc thermique a notamment été rappelé par RTE dans son Bilan électrique 2023 : « dans le dimensionnement du mix de production français, la production nucléaire a en général répondu aux besoins de base, complétée par des moyens de semi-base ou de pointe (en général de type thermiques fossiles) pour couvrir les augmentations de consommation sur des périodes plus ou moins longues, notamment au cours de l'hiver. Ces moyens, caractérisés par une moindre inertie que le nucléaire, permettent également de faire face à des aléas concernant la production ou la consommation, en temps réel ».

En 2021, dans Futurs énergétiques 2050, RTE soulignait que les flexibilités massives, dont les nouvelles centrales thermiques bas carbone ou fonctionnant à partir d'énergies renouvelables, associées à des moyens de stockage de longue durée seraient indispensables dans des scénarios de mix de production qui reposeraient sur une part importante de capacités renouvelables intermittentes. Ce phénomène s'explique par la très faible contribution à la sécurité d'approvisionnement des moyens de production éoliens et photovoltaïques en raison de leur intermittence.

La très faible contribution à la sécurité d'approvisionnement des capacités de production renouvelables intermittentes (RTE)

À production équivalente en énergie annuelle, la contribution statistique des énergies renouvelables à la sécurité d'approvisionnement est significativement plus faible que celle des groupes de production thermique ou nucléaire : 1 TWh de production nucléaire contribue à la sécurité d'approvisionnement à hauteur de 150 MW alors que 1 TWh de production renouvelable variable (éolien et photovoltaïque confondus) contribue à la sécurité d'approvisionnement à hauteur de 30 à 50 MW.

Source : RTE, Futurs énergétiques 2050

Ainsi, plus la pénétration de production renouvelable intermittente augmente dans le mix, plus ces besoins deviennent importants. En revanche, dans les scénarios de mix reposant largement sur la filière nucléaire, en prévoyant, d'une part, une prolongation des réacteurs actuels et, d'autre part, la construction de nouvelles centrales, qui correspondent à la stratégie de politique énergétique retenue par la commission d'enquête, RTE estimait que ce besoin pouvait être « écarté ». Dans son scénario nucléaire le plus ambitieux (le scénario N03), moins ambitieux cependant que celui retenu par la commission d'enquête, RTE considérait qu'il ne serait pas nécessaire de construire de nouveaux moyens de production thermique à horizon 2050. Dans cette même étude, en matière de flexibilité, RTE soulignait qu'au contraire, son scénario nucléaire le plus ambitieux présentait « des marges significatives ».

À l'horizon 2050, des besoins massifs de nouvelles centrales thermiques dans des scénarios de mix reposant largement sur les filières éolienne et photovoltaïque, à la différence des stratégies qui s'appuient sur une relance ambitieuse du nucléaire

Un développement poussé des énergies renouvelables comme l'éolien ou le solaire n'est pas concevable sans que des moyens de production pilotables n'existent en complément. Le système doit notamment pouvoir absorber des périodes de plusieurs semaines consécutives sans vent en déstockant de l'énergie, ce que des batteries ou une gestion intelligente de la demande ne permettront pas de réaliser. Pour remplir ce besoin, les stocks hydrauliques seront insuffisants et il n'existe pas d'autre moyen d'y faire face que les centrales nucléaires ou les centrales thermiques utilisant des stocks de gaz décarbonés.

Construire de nouvelles centrales thermiques décarbonées constitue une obligation technique dans ces scénarios. En France, le besoin sera d'autant plus fort que le parc nucléaire est réduit. Il est massif dans les scénarios 100 % renouvelables ou en cas de faible relance du nucléaire : de l'ordre de 30 GW, soit plus de centrales thermiques que la France n'en a eu depuis les années 1970 (aujourd'hui la France dispose de 16 centrales à gaz fossile). Il peut en revanche être écarté dans les scénarios de forte relance du nucléaire dans le cas où l'interconnexion avec le système électrique européen est importante et fluide.

Source : RTE, Futurs énergétiques 2050

En s'appuyant sur les analyses de RTE, le Gouvernement retient le scénario d'une amélioration prévisionnelle de la sécurité d'approvisionnement électrique dans les années à venir. Le projet de plan national intégré énergie-climat (PNIEC) souligne quand même que ce scénario est conditionné à la vérification de plusieurs hypothèses concernant essentiellement la flexibilité de la demande et le redressement de la disponibilité du parc nucléaire.

Cependant, dans son Bilan prévisionnel 2023, RTE se montre dorénavant moins affirmatif. Le régulateur affiche notamment désormais de très sérieux doutes quant aux possibilités de flexibilité qui pourraient résulter du développement de l'hydrogène. RTE considère ainsi que dans certaines hypothèses défavorables, notamment si la flexibilité de la demande n'atteignait pas les objectifs souhaités, que la disponibilité du parc nucléaire ne se redressait pas suffisamment ou encore que de nouveaux efforts de sobriété n'étaient pas observés, des unités thermiques complémentaires pourraient s'avérer nécessaire pour une puissance installée supplémentaire allant de 0 à 5 GW. Dans ce scénario, deux options sont envisageables :

- soit renoncer à des fermetures qui étaient programmées, s'agissant des centrales à charbon notamment ;

- soit construire de nouveau moyens de production thermiques.

Ainsi, il apparaît désormais clairement que l'affaiblissement considérable des capacités pilotables de notre parc de production ne pourrait pas se prolonger sans remettre en cause gravement notre sécurité d'approvisionnement. Pour cette raison, les centrales à gaz dont nous disposons et qui sont récentes, doivent absolument être préservées. RTE a été très clair sur ce sujet dans son Bilan prévisionnel 2023 : « les centrales à gaz françaises sont récentes et ne pourraient être fermées dans les prochaines années sans conséquences importantes pour la sécurité d'approvisionnement ». Cette analyse vaut également pour les turbines à combustion, y compris celles qui fonctionnent au fioul.

Toujours dans la perspective de garantir notre sécurité d'approvisionnement en toutes circonstances, une autre question essentielle se pose, celle du devenir des deux dernières centrales à charbon de notre parc de production. Conformément aux analyses produites par RTE dans son Bilan prévisionnel 2023, le projet de PNIEC conditionne désormais la mise à l'arrêt de ces deux unités au redressement de la productivité des réacteurs du parc nucléaire historique : « la mise à l'arrêt définitive des deux dernières centrales à charbon est possible mais à des conditions strictes sur le plan de la sécurité d'approvisionnement : le rétablissement d'une disponibilité élevée du parc nucléaire, et de manière spécifique, le fonctionnement nominal de l'EPR de Flamanville pour la centrale de Cordemais du fait des contraintes spécifiques sur l'alimentation de la Bretagne ». Le projet de PNIEC souligne d'ailleurs, comme RTE, que les durées de fonctionnement de ces centrales qui seraient requises pour la sécurité d'approvisionnement « n'excèdent pas les plafonds prévus par la loi et la réglementation ».

Il demeure cependant des scénarios dans lesquels le maintien du parc thermique dans sa configuration actuelle ne suffirait pas à assurer la sécurité d'approvisionnement à l'horizon 2030-2035. Or comme démontré supra, les technologies de production thermique décarbonée ne sont pas mûres, elles présentent de nombreuses contraintes, leurs coûts seront vraisemblablement très élevés et il n'est pas du tout garanti qu'elles soient disponibles pour des puissances suffisantes à cet horizon.

Pourtant, l'article 8 du décret n° 2020-456 du 21 avril 2020 relatif à la PPE prohibe l'autorisation de toute nouvelle centrale thermique fossile de plus de 20 MW.

Au regard de ces éléments, et si la construction de nouvelles centrales fonctionnant au gaz naturel ne doit être qu'une solution de dernier recours en cas de risque avéré pesant sur notre sécurité d'approvisionnement, la commission d'enquête considère qu'il est imprudent de se priver de cette possibilité.

Cependant, au-delà de cette question et de façon plus large, compte tenu des enjeux qui s'attachent également à la viabilité économique des moyens de pointes, il est essentiel de leur garantir un revenu assurant leur pérennité. Il n'est en effet pas suffisant de décréter qu'il faille maintenir telle ou telle centrale, construire tel ou tel nouveau moyen de production indispensables à notre sécurité énergétique sans leur assurer dans le même temps un modèle économique soutenable. À défaut, des centrales seront mises à l'arrêt pour des raisons économiques et de nouveaux investissements nécessaires à notre sécurité d'approvisionnement ne se réaliseront pas.

Dans cette perspective, la commission d'enquête recommande que dans le cadre de sa réforme de prévoir un mécanisme de capacité plus efficient, plus stable, plus lisible et recentré sur l'enjeu de sécurité d'approvisionnement à travers un meilleur ciblage de son périmètre.

6. Les flexibilités au coeur du système électrique

Alors que le sujet est peu abordé, la commission d'enquête souhaite souligner l'importance des flexibilités pour le système électrique. Une importance qui ira croissante avec l'électrification, les interconnexions et la montée de la part des énergies intermittentes dans le mix électrique. Ces flexibilités doivent être davantage encouragées et renforcées.

Cela pourrait se traduire par :

- le développement de tarifs réellement incitatifs ;

- la reconnaissance de la « flexibilité de consommation » dans le code de l'énergie ;

- la simplification de l'appel d'offres effacement ;

- la possibilité pour le consommateur de s'engager dans la durée en cas d'offre couplée de fourniture et d'installation d'équipement de pilotage de la consommation ;

- la vérification annuelle du déploiement des flexibilités de la demande ;

- la mise en oeuvre d'un dispositif de soutien permettant de garantir l'équilibre économique des STEP ;

- en dernier recours et en cas de risque avéré pesant sur notre sécurité d'approvisionnement, ne pas s'interdire de construire de nouvelles centrales au gaz naturel ;

- la reconduction d'un mécanisme de capacité réformé, plus stable, plus lisible et recentré sur l'enjeu de sécurité d'approvisionnement à travers un meilleur ciblage.

|

Recommandation n° 18 |

Destinataires |

Échéance |

Support/Action |

|

Faire de la flexibilité le coeur du fonctionnement du système électrique Avec notamment : _ le développement de tarifs réellement incitatifs et la reconnaissance de la « flexibilité de consommation » dans le code de l'énergie ; - la mise en oeuvre d'un dispositif de soutien permettant de garantir l'équilibre économique des STEP ; - le fait de ne pas s'interdire de construire de nouvelles centrales au gaz naturel ; - la reconduction rapide d'un mécanisme de capacité réformé, plus stable, plus lisible et recentré sur l'enjeu de sécurité d'approvisionnement |

Gouvernement (reconnaissance flexibilité, mécanisme de soutien en faveur des STEP, réforme du mécanisme de capacité) Parlement (reconnaissance flexibilité) CRE (tarifs) EDF et fournisseurs d'électricité (tarifs) |

2025 |

Modification du code de l'énergie Modification des tarifs |

* 526 Futurs énergétiques respectivement p. 288. et p.132 et contribution écrite.

* 527 Conseil général de l'économie, Flexibilité du système électrique : contribution du pilotage de la demande des bâtiments et des véhicules électriques, mai 2020.

* 528 RTE, Futurs énergétiques 2050, p. 132.

* 529 Ademe, Avis d'experts « Flexibilité du système électrique », mars 2024.

* 530 Plan national intégré énergie-climat de la France, projet de mise à jour, octobre 2023.

* 531 RTE, Futurs énergétiques 2050, page 320.

* 532 Réponse aux questionnaires de la commission d'enquête par Luciole et Voltalis. Dans son avis d'experts « Flexibilité du système électrique », publié en mars 2024, l'Ademe reprend les chiffres de son étude datant de 2017 qui ne tient donc pas compte des phénomènes d'électrification en cours qui doivent permettre d'augmenter sensiblement le gisement. Le gisement technique d'effacement pour l'industrie et le secteur tertiaire est estimé entre 6,5 à 9,5 GW. Pour le gisement résidentiel, l'Ademe reprend les chiffres transmis par l'opérateur d'effacement Voltalis, estimant ce gisement à 15 GW. Luciole dans sa contribution écrite ou encore dans le rapport du Comité de prospective de la CRE sur « l'aval compteur », de juin 2021 reprennent ces chiffres.

* 533 Source : EDF : https://particulier.edf.fr/content/dam/2-Actifs/Documents/Offres/Grille_prix_Tarif_Bleu.pdf

* 534 https://www.totalenergies.fr/particuliers/electricite/offres-d-electricite/offre-charge-heures/comment-rentabiliser-vos-heures-super-creuses

* 535 Voir l'article des Échos : https://www.lesechos.fr/industrie-services/energie-environnement/electricite-vers-la-revolution-des-heures-creuses-2095345

* 536 Délibération de la CRE du 21 janvier 2021, portant décision sur le tarif d'utilisation des réseaux publics de distribution d'électricité.

* 537 CRE, consultation publique n°2023-13 du 14 décembre 2023 portant sur la structure tarifaire des prochains tarifs d'utilisation des réseaux publics d'électricité « turpe 7 ».

* 538 Table ronde du 15 mai 2024.

* 539 Délibération de la CRE du 28 mars 2024 portant communication de l'avancement des projets bénéficiant de dérogations accordées dans le cadre du dispositif d'expérimentation réglementaire.

* 540 Ademe, Avis d'experts « Flexibilité du système électrique », mars 2024.

* 541 « Le Barème Forfaitaire Hors Taxes d'un Site de Soutirage Profilé en option tarifaire Base est calculé comme étant égal au coût d'approvisionnement de la part fourniture tel que défini dans le dernier rapport sur les tarifs réglementés de vente d'électricité publié par la Commission de régulation de l'énergie » - règles NEBEF.