B. DES INVESTISSEMENTS COLOSSAUX ANNONCÉS DANS LES RÉSEAUX DE TRANSPORT ET DE DISTRIBUTION

1. Des réseaux de transport et de distribution d'électricité à l'aube d'une révolution

L'électricité est acheminée auprès des consommateurs finals au moyen des réseaux de transport, qui relèvent de Réseau de transport d'électricité (RTE), et de distribution, gérés principalement par Enedis, des infrastructures composées de lignes aériennes, de câbles souterrains et de transformateurs. L'équilibre de ce réseau doit être assuré à tout instant. Il signifie que les quantités d'électricité injectées et consommées (soutirées) doivent être égales. En dernier ressort, c'est RTE qui a la charge de garantir cet équilibre instantané entre offre et demande d'électricité.

a) RTE gère un réseau de transport de 100 000 km de lignes qui a connu peu d'évolutions depuis les années 1980

Le réseau de transport a vocation à transporter de grandes quantités d'électricité sur de longues distances. Il totalise aujourd'hui environ 100 000 km de lignes. Le réseau de transport se décline en deux sous-ensembles :

- le réseau de grand transport pour des niveaux de tension de 225 et 400 kilovolts (kV) s'étend sur 30 000 km de lignes ;

- les réseaux de transport régionaux, composés de lignes en très haute tension (225 kV) et en haute tension (63 et 90 kV), s'étendent quant à eux sur 70 000 km.

Aujourd'hui, 90 % de l'électricité produite en France est injectée sur le réseau de transport. Cependant, cette proportion sera amenée à évoluer dans le futur en raison du développement des moyens de production renouvelables décentralisés qui, de plus en plus, seront injectés directement sur le réseau de distribution générant des flux dits « bidirectionnels » (voir infra). Le réseau de transport n'a pas connu de développements significatifs ces trente dernières années, sa configuration ayant été très peu modifiée au cours de cette période.

En France, le gestionnaire du réseau de transport est la société anonyme Réseau de transport d'électricité (RTE) dont le capital est détenu à 50,1 % par EDF, à 29,9 % par la Caisse des dépôts et à 20 % par CNP assurances.

b) Enedis exploite la quasi intégralité d'un réseau de distribution qui a entamé une révolution majeure

Le réseau de distribution était initialement destiné à acheminer de l'électricité dans des quantités plus limitées auprès des consommateurs finals. Avec le développement des moyens de production renouvelable décentralisés, cette vocation initiale d'un réseau dit « descendant » évolue puisque de plus en plus de centrales injectent leur production sur le réseau de distribution, générant des « flux bidirectionnels ». Cette révolution ne doit pas être sous-estimée. Enedis a ainsi souligné auprès de la commission d'enquête466(*) à quel point cette transformation constituait « un immense défi » et « un réel changement de paradigme » pour elle comme pour l'ensemble de la filière électrique.

Les 1,4 million de kilomètres de lignes du réseau de distribution se composent d'ouvrages de moyenne tension dite « HTA467(*) », entre 1 000 et 50 000 volts (v), ainsi que de basse tension dite « BT ». Sur le réseau de distribution les interfaces avec le réseau de transport et entre les lignes en moyenne et en basse tension sont respectivement constituées des postes sources et des postes de distribution.

S'il est essentiellement opéré par Enedis, le réseau de distribution est la propriété des communes ou de leurs groupements au titre de leur statut d'autorités organisatrices de la distribution d'électricité (AODE). L'activité de distribution relève d'un cadre régulé et reste organisée sous forme de monopole par zone géographique. Filiale d'EDF (qui en détient 100 % du capital), la société Enedis exploite des concessions468(*) sur la quasi-totalité du réseau (95 %), 5 % de celui-ci étant géré par des entreprises locales de distribution (ELD), elles-mêmes dépendantes des collectivités territoriales. Comme le soulignait la Cour des comptes dans un rapport publié en 2021469(*), « les concessions de distribution d'électricité constituent encore aujourd'hui le cadre juridique dans lequel Enedis exerce l'essentiel de ses activités ».

c) Les pertes en ligne s'élèvent chaque année à environ 35 TWh et pèsent sur le TURPE

Lors de son acheminement l'électricité subit des pertes en ligne dont le volume dépend notamment de la distance qu'elle parcourt ou de certaines caractéristiques des réseaux qu'elle emprunte.

D'où viennent les pertes d'électricité sur les réseaux de transport ?

Les pertes d'électricité peuvent avoir quatre origines différentes :

- 78 % des pertes proviennent de la déperdition d'énergie qui s'opère dès qu'un courant circule dans le matériau conducteur des liaisons. Le transport de l'électricité fait chauffer le câble et génère des pertes d'énergie. On appelle cette dissipation de chaleur l'effet joule.

- Les conditions climatiques impactent également le volume des pertes dont 8 % sont liées à une décharge électrique entre l'air et le conducteur.

- Environ 11 % des pertes sont liées au passage du courant dans les postes de transformation de niveau de tension.

- Enfin, le fonctionnement des postes eux-mêmes nécessite la consommation d'une part d'énergie. Cette autoconsommation représente environ 3 % du volume concerné.

Source : site internet de RTE

Sur les réseaux de transport, les taux de pertes se situent entre 2 % et 3,5 % pour une moyenne de 2,5 %. Ils représentent ainsi un peu plus de 10 TWh par an.

Sur les réseaux de distribution, le volume annuel total des pertes avoisine les 25 TWh. D'après les réponses fournies par Enedis à la commission d'enquête, elles se décomposent en 12 TWh de pertes techniques (liées à la dissipation de l'énergie dans les ouvrages du réseau) et 13 TWh de pertes non techniques (erreur de comptage, de gestion administrative des points, de fraudes, etc.).

Si les pertes techniques peuvent difficilement être réduites sauf à des coûts d'investissements extrêmement conséquents qui ne seraient pas rentables pour le système, il en va autrement des pertes non techniques qui ont connu une augmentation très sensible depuis 2022. Enedis a révélé à la commission d'enquête470(*) que cette évolution récente s'expliquait essentiellement par « une hausse exponentielle des fraudes dont l'augmentation des prix de l'électricité et de l'inflation est un des déclencheurs et les réseaux sociaux un des moyens de propagation fulgurante ». Pour y faire face efficacement, Enedis réclame de nouveaux moyens de lutte et de répression.

Une augmentation des pertes non techniques sur les réseaux de distribution d'Enedis due à une hausse exponentielle des fraudes

À partir de l'été 2022 les taux de pertes non techniques sont reparties à la hausse sous l'effet d'un évènement majeur : la hausse exponentielle des fraudes dont l'augmentation des prix de l'électricité et de l'inflation est un des déclencheurs et les réseaux sociaux un des moyens de propagation fulgurante.

Les premiers outils de supervision digitale des pertes non techniques mis en place en 2023 permettent à Enedis d'identifier dorénavant certaines fraudes, de comprendre et d'évaluer l'impact de leur phénomène grandissant. Le sujet porté au plus haut niveau de l'entreprise a été jugé prioritaire. Au-delà d'un premier plan d'action (technique, juridique et de communication) visant à lutter spécifiquement contre les fraudes, Enedis a décidé de lancer un programme « pertes et fraudes » en février 2024 avec une nouvelle gouvernance associée pour permettre à l'entreprise de renforcer ses actions de manière sensible sur le sujet des pertes.

Toutefois, pour véritablement changer d'échelle dans la lutte contre les pertes non techniques, il sera nécessaire de conduire des échanges avec la CRE et les pouvoirs publics pour renforcer les moyens de lutte (ressources et investissements) et de répression réglementaires (amendes, coupures électrique, traitement des récidivistes, assermentations).

Source : réponses d'Enedis au questionnaire de la commission d'enquête

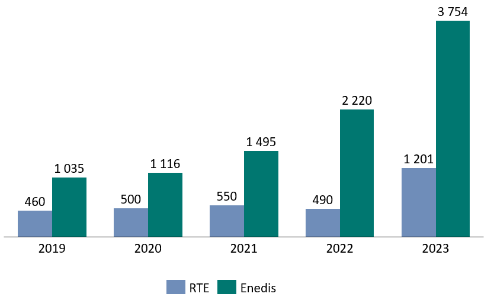

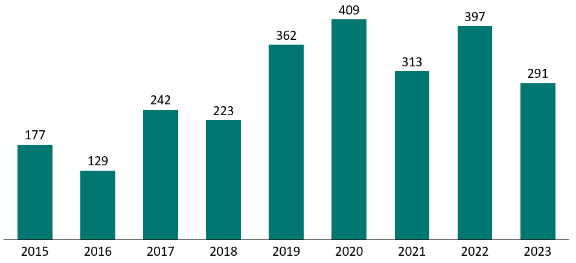

Les gestionnaires de réseaux ont l'obligation de racheter ces pertes, ce qui peut représenter une charge d'exploitation particulièrement lourde selon les années, tout particulièrement lorsque les prix de gros de l'électricité sont élevés. Ces coûts sont in fine financés par les consommateurs à travers le TURPE. Ainsi, entre 2019 et 2023, le coût cumulé lié à ces pertes en ligne a atteint 12,8 milliards d'euros, 3,2 milliards d'euros pour RTE et 9,6 milliards d'euros pour Enedis.

Coût annuel des achats

d'électricité réalisés par RTE et Enedis

pour

compenser leurs pertes réseaux

(en millions d'euros)

Source : commission d'enquête, d'après les comptes d'Enedis et RTE

2. Des investissements colossaux en perspective en raison de l'ancienneté des réseaux, de l'électrification des usages et de la dispersion des moyens de production intermittents

a) 200 milliards d'euros à investir d'ici à 2040 ?

Dans l'ombre des débats passionnés concernant les scénarios de mix de production, les enjeux d'adaptation des réseaux d'acheminement et des investissements qu'ils supposent sont trop souvent négligés dans la définition de la stratégie relative au système électrique national. Pourtant, ils ont une incidence déterminante sur le coût global du système électrique et sur la facture des consommateurs qui contribuent très largement à leur financement à travers le tarif d'utilisation du réseau public d'électricité (TURPE).

Ainsi RTE et Enedis ont récemment proposé des programmes d'investissements pour un montant cumulé de près de 200 milliards d'euros d'ici à 2040 : 100 milliards d'euros pour RTE et 96 milliards d'euros pour Enedis. Ces montants considérables traduisent des augmentations extrêmement sensibles au regard des dépenses actuellement consacrées aux réseaux. Ces programmes d'investissement apparaissent globalement en ligne avec les prévisions réalisées par RTE dans le cadre de son étude de 2021 sur les futurs énergétiques 2050 dans le cadre de l'hypothèse la plus élevée de consommation471(*) et du scénario de production retenant la relance de la production nucléaire la plus ambitieuse472(*).

La commission d'enquête souligne que ces programmes ne sont à ce stade que des propositions des gestionnaires de réseau. Tout particulièrement du fait de leurs montants exceptionnels, elle rappelle qu'ils devront faire l'objet d'une expertise minutieuse et rigoureuse du régulateur dans une perspective d'en maximiser l'efficience économique pour le système électrique et d'en minimiser autant que possible l'incidence financière sur les consommateurs.

(1) 100 milliards d'euros d'ici 2040 : « un changement d'échelle » pour le réseau de transport

Mis en consultation le 14 mars dernier, le projet de nouveau schéma décennal de développement du réseau de transport d'électricité (SDDR) de RTE concrétise ainsi un plan d'investissements de 100 milliards d'euros d'ici à 2040 sur le réseau de transport dont les prémisses avaient déjà été annoncées en 2023. Ce programme représente, sur la période, une moyenne de 6 milliards d'euros d'investissements par an. De 1,7 milliard d'euros en 2023, les investissements sur le réseau de transport d'électricité pourraient ainsi, d'après ce projet, plus que doubler dès 2027 pour atteindre 3,7 milliards d'euros, ces derniers ayant déjà augmenté de plus de 40 % entre 2019 et 2023. Au regard du programme prévisionnel proposé par RTE, après 2027, ses investissements annuels auront vocation à augmenter de façon encore plus significative.

Investissements annuels de RTE dans le réseau de transport d'électricité (2019-2027)

(en milliards d'euros)

Source : RTE

Si elle n'a pas encore finalisé l'expertise des montants proposés par RTE dans le cadre de son projet de SDDR, la CRE souligne à quel point les investissements du gestionnaire du réseau de transport se traduiront par un « changement d'échelle » dans les prochaines années.

Pour s'en convaincre, il suffit de comparer cette trajectoire prévisionnelle avec celle du précédent SDDR, publié en 2019 pour la période 2019-2035, qui prévoyait déjà des investissements à hauteur de 33 milliards d'euros sur 15 ans. Le total des montants en jeu est ainsi plus que multiplié par trois et les investissements annuels prévisionnels connaîtraient une augmentation de 50 % dès 2025. Pour la période 2025-2035, la commission d'enquête constate ainsi que l'inflation des investissements prévisionnels dans les réseaux de transport apparaît très significative entre les projections réalisées il y a de cela seulement cinq ans et leur actualisation dans le SDDR mis en consultation cette année.

D'après RTE, le changement d'échelle des investissements prévisionnels dans les infrastructures de transport d'électricité s'explique par quatre déterminants principaux.

- Le renouvellement d'infrastructures vieillissantes et leur adaptation aux effets du changement climatique constitue le premier de ces enjeux ;

- Le deuxième enjeu est celui des raccordements au réseau de transport qui concernent de grands sites industriels comme des moyens de production d'envergure tels que les parcs éoliens en mer ;

- Le troisième enjeu mis en évidence par RTE dans son projet de SDDR renvoie au nécessaire renforcement de la structure du réseau de grand transport, en particulier ce qu'il qualifie de « colonne vertébrale » des lignes à 400 000 volts. Ce renforcement est déterminé par les évolutions de la consommation comme de la production ;

- Enfin, un quatrième enjeu correspond à la résistance aux agressions physiques et informatiques extérieures conformément aux dispositions de la loi de programmation militaire.

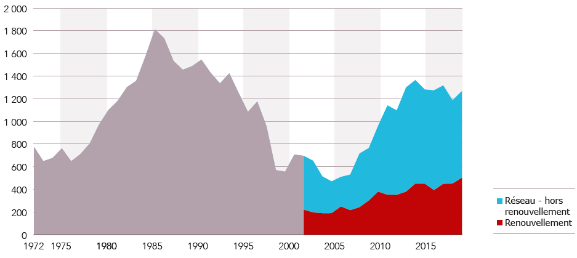

Si l'on prend du recul et que l'on analyse rétrospectivement les trajectoires de dépenses, il est possible d'affirmer que les évolutions qui se profilent correspondent à la troisième grande phase d'investissements dans le réseau de transport d'électricité français après celle qui a correspondu à la reconstruction du pays après-guerre puis celle qui a résulté de la construction du parc électronucléaire.

Investissements annuels de RTE dans le réseau de transport d'électricité 1972-2019

(en millions d'euros)

Source : SDDR 2019, RTE

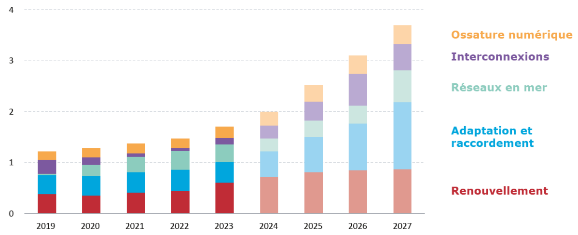

Les catégories d'investissements de RTE

RTE décline ses investissements en cinq catégories :

- le renouvellement des ouvrages ;

- les adaptations du réseau (renforcements) et les raccordements ;

- les investissements spécifiques au réseau en mer résultant du développement de parcs éoliens off-shore ;

- les interconnexions ;

- l'ossature numérique.

Source : commission d'enquête, d'après les informations transmises par RTE

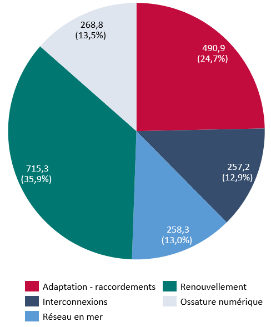

Pour l'année 2024, les investissements de RTE dans les infrastructures du réseau de transport, approuvés par la CRE473(*), s'élèvent déjà à 1 990,6 millions d'euros.

Répartition des investissements de RTE dans les réseaux de transport en 2024

(en millions d'euros)

Source : commission d'enquête, d'après la délibération n° 2024-34 de la CRE du 8 février 2024 portant approbation du programme d'investissements 2024 de RTE

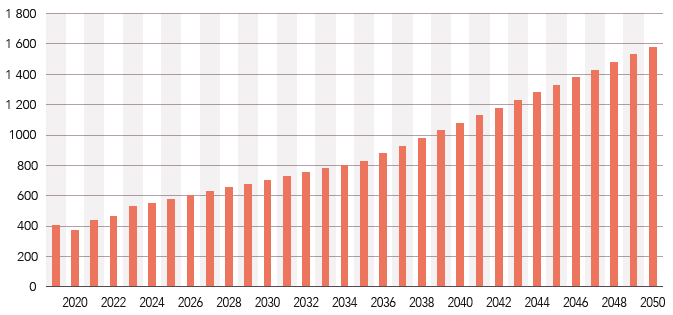

Si le renouvellement des infrastructures occupe une place significative dans les investissements actuels (36 % en 2024), cette proportion devrait nettement diminuer dans les années à venir au profit de l'adaptation des réseaux de transport, des raccordements, des dépenses liées au développement de parcs éoliens en mer ou encore des interconnexions, autant de catégories qui présentent des trajectoires d'évolution prévisionnelles extrêmement dynamiques. Ainsi, d'après la programmation de RTE, à horizon 2027, la proportion des investissements de renouvellement pourrait ne représenter que moins d'un quart du total des dépenses annuelles. Cependant, en valeur absolue, en raison du vieillissement des infrastructures, les investissements de renouvellement sont appelés à augmenter de façon significative et continue jusqu'en 2050.

Investissements prévisionnels annuels de

renouvellement

des infrastructures du réseau de transport

(2019-2050)

(en millions d'euros)

Source : RTE, Futurs énergétiques 2050

Un « mur de renouvellement »474(*)

Depuis 2019, la croissance des investissements annuels de RTE est largement portée par la montée en puissance et l'industrialisation du programme de renouvellement du réseau de transport, érigé en priorité du SDDR de 2019.

Ce constat résulte du fait que l'âge moyen du réseau de RTE est aujourd'hui d'environ 50 ans. L'âge moyen du réseau de transport aérien est même plus élevé encore puisqu'il atteint 65 ans et 20 % de ce réseau dépasse les 70 ans. Moyennant une maintenance régulière, certaines infrastructures de réseau peuvent fonctionner jusqu'à plus de 80 ans et le seuil de vétusté des lignes aériennes peut ainsi se situer entre 85 et 90 ans, la stratégie retenue dans le SDDR 2019 est ainsi, dans le cadre d'une première phase, de renouveler d'ici à 2035 les ouvrages qui dépassent aujourd'hui les 70 ans. Ces investissements pourraient représenter 11 milliards d'euros, soit une moyenne de plus de 700 millions d'euros par an.

Après 2035, un second palier d'investissements doit permettre de renouveler les lignes aériennes construites entre 1950 et 1970. À l'horizon 2035, RTE sera également confronté à un enjeu important de renouvellement des postes électriques et de leurs équipements. Cette deuxième phase d'investissements dans le renouvellement des réseaux de transport pourrait être deux fois plus coûteuse que la précédente et dépasser un montant cumulé de 20 milliards d'euros, soit une moyenne annuelle supérieure à 1,3 milliard d'euros.

Source : commission d'enquête

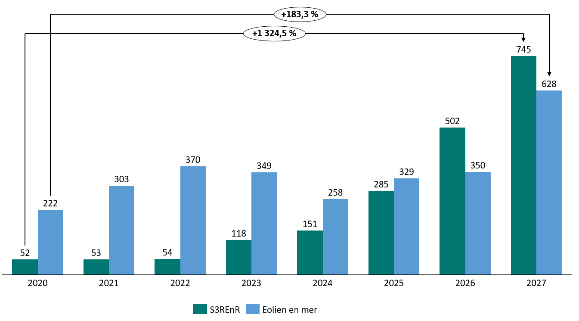

En 2024, RTE estime que les raccordements de moyens de production renouvelables intermittents, tirés par le développement des parcs éoliens en mer (260 millions d'euros) mais également par les dépenses réalisées dans le cadre des schémas régionaux de raccordement des énergies renouvelables (S3REnR) pour raccorder d'autres moyens de production intermittents (150 millions d'euros), représentent déjà plus de 20 % des investissements dans les réseaux de transport. À horizon 2027, cette proportion doit très sensiblement augmenter pour atteindre presque 40 % du total des investissements réalisés par RTE dans les réseaux de transport.

Évolution des investissements dans le réseau de transport liés aux raccordements de centrales de production d'énergies renouvelables intermittentes (2020-2027)

(en millions d'euros)

Source : commission d'enquête, d'après les données transmises par la CRE

Dans ses réponses écrites à la commission d'enquête, RTE souligne ainsi que depuis 2020, « les besoins d'adaptation du réseau pour accueillir les renouvelables sont croissants et deviendront à terme le principal poste d'investissement de RTE sous l'effet du développement de l'éolien en mer ».

D'ici 2027, le montant des investissements prévisionnels dans les interconnexions doit quant à lui doubler, passant de 260 millions d'euros à 510 millions d'euros. Cette évolution est équivalente au rythme de progression prévisionnel du total des dépenses annuelles, de sorte que sa part relative dans l'ensemble des dépenses pourrait se maintenir à son niveau actuel de 13 %.

L'adaptation rapide du réseau de transport

dans les

bassins industriels prioritaires : une condition sine qua

non de

la réindustrialisation et de la décarbonation des

process industriels

Aujourd'hui, les besoins en électricité de l'industrie se trouvent très concentrés au sein d'une dizaine de zones. L'enjeu de réindustrialisation du pays est donc lié au renforcement rapide du réseau à très haute tension dans certains de ces bassins clés, prioritaires au titre de la décarbonation des process industriels. Dans une première phase, il s'agit principalement des zones industrialo-portuaires de Dunkerque, de Fos-sur-Mer et du Havre-Port-Jérôme auxquelles s'ajoute la vallée de la chimie au sud de Lyon475(*). Dans ces bassins industriels, il s'agit de réaliser des adaptations structurantes du réseau et de créer de nouveaux ouvrages476(*), afin de développer la capacité de raccordement

D'après les éléments fournis par RTE à la commission d'enquête, depuis deux ans, les demandes de raccordement de consommateurs industriels au réseau de transport se succèdent « à un rythme inédit depuis les trente glorieuses » et constituent, au sein des bassins industriels concernés, un vrai « changement d'échelle en termes de consommation d'électricité ». Elles s'élèvent ainsi d'ores et déjà à plus de 20 GW.

La commission d'enquête souligne à quel point les enjeux de ces chantiers, tant en termes de réindustrialisation que de décarbonation, sont absolument fondamentaux. Le rythme de réalisation de ces opérations colossales doit être extrêmement soutenu, sans commune mesure avec les chantiers réalisés jusqu'à aujourd'hui par RTE.

Dans les réponses écrites transmises à la commission d'enquête, RTE considère ainsi « qu'il s'agit d'un poste de dépense relativement limité au regard de l'ensemble des investissements à consentir, mais très concentré dans le temps et dans l'espace, et associé à des exigences de rapidité et d'efficacité particulièrement fortes : pour renforcer les principales zones avant 2030 comme il s'y est engagé, RTE devra réussir à diviser par deux le temps de mise en service de grands ouvrages à très haute tension par rapport à la décennie précédente, ce qui implique des solutions aériennes pour les nouvelles lignes à très haute tension et l'utilisation de simplifications dans les procédures d'autorisation ».

Cependant, la commission d'enquête considère qu'il n'est pas concevable que le gestionnaire de réseau de transport ne soit pas au rendez-vous de ce défi déterminant pour l'avenir de l'économie française. Aussi, se félicite-t-elle des mesures de simplifications qui ont été introduites par la loi n° 2023-175 du 10 mars 2023 relative à l'accélération de la production d'énergies renouvelables, dite loi « APER ».

Ces dispositions permettront d'accélérer ces procédures de raccordement. La commission se félicite aussi que, dans l'attente de la publication des décrets d'application de cette loi, RTE ait pu d'ores et déjà, après accord de la CRE, engager des zones de raccordement mutualisé dans les principaux bassins industriels précédemment cités afin de répondre à plus de 15 GW de demandes de raccordement pour des mises en services prévues entre 2027 à 2032 et un coût estimé à environ 2 milliards d'euros.

Dans le même temps, RTE reçoit aussi des demandes de plus en plus importantes émanant de « centre de données » (dits data centers) davantage situés en Île-de-France ou dans la région de Marseille.

Source : commission d'enquête

La commission d'enquête note que, pour des raisons d'optimisation économique et environnementale, RTE a proposé de réviser la stratégie de développement du réseau de transport. En effet, auparavant prévalait la règle du « premier arrivé, premier servi », c'est-à-dire que les raccordements étaient réalisés dans l'ordre de réception des demandes par RTE. Désormais, le gestionnaire de réseau propose de procéder différemment en priorisant les infrastructures mutualisées, qui, en répondant à davantage de besoins, seront les plus utiles à l'ensemble du système électrique. La commission d'enquête considère que cette révision est parfaitement rationnelle et qu'elle doit permettre de rendre plus efficients les investissements dans les infrastructures de réseaux.

À plus long terme, les investissements nécessaires dans le réseau de transport, comme les parts relatives de chaque catégorie de dépenses sont très sensibles aux stratégies de mix de production qui seront retenues. L'étude sur les futurs énergétiques de RTE soulignait ainsi que sur la période 2020-2060, les scénarios prévoyant la plus grande pénétration de moyens de production renouvelables intermittents supposaient des investissements dans les réseaux de transport jusqu'à plus de 60 % plus élevés que le scénario « N03 » qui repose sur une relance ambitieuse de la filière nucléaire. Les prévisions relatives aux investissements dans le renouvellement des infrastructures étant identiques quel que soit les scénarios, le différentiel s'explique pour l'essentiel par les coûts systèmes générés par le développement massif d'installations de production d'électricité à partir d'énergies renouvelables intermittentes.

À long terme, au-delà des programmes d'investissement prévisionnels annoncés par RTE et Enedis, aux horizons 2050-2060, le choix d'un scénario très ambitieux en termes de relance de la production nucléaire française, tel que celui qui est proposé par la commission d'enquête (voir infra), est de nature à contenir les investissements dans les réseaux de transport et, par voie de conséquence, les coûts globaux du système électrique et la facture d'électricité des consommateurs. Dans le cadre de ce scénario, les investissements de long terme dans les réseaux de transport seraient structurellement déterminés, à près de 50 %, par les besoins de renouvellement des infrastructures.

(2) 96 milliards d'euros dans le réseau de distribution : des investissements tirés à la hausse par les raccordements de moyens de production renouvelables et de bornes de recharge pour véhicules électriques

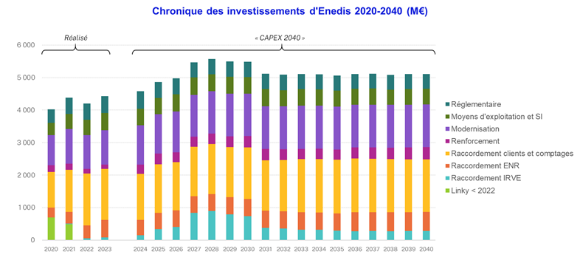

Le plan de développement de réseau (PDR), publié par Enedis en 2023, prévoit un programme d'investissements de 96 milliards d'euros à horizon 2040. Selon ce programme, les investissements d'Enedis doivent ainsi culminer à environ 5,5 milliards d'euros par an entre 2027 et 2030 avant de se stabiliser durablement à un niveau supérieur à 5 milliards d'euros par an. Comme précisé infra, le pic de dépenses prévisionnelles anticipé entre 2027 et 2030 s'explique principalement par le raccordement d'un grand nombre d'infrastructures de recharges de véhicules électriques (IRVE).

À titre de comparaison, les dépenses d'investissements réalisées entre 2020 et 2023 se sont établies entre 4 milliards et 4,4 milliards d'euros annuels. L'augmentation du niveau d'investissements annuels, avoisinant les 20 %, est donc loin d'être négligeable.

Répartition des investissements annuels

d'Enedis

constatés et prévisionnels (2020-2040)

(en millions d'euros)

Source : Enedis

L'augmentation est même de l'ordre de 75 % si l'on remonte un peu plus loin dans le temps en comparant ces investissements prévisionnels au montant annuel moyen de 2,9 milliards d'euros constaté sur la période 1980-2020.

Enedis considère que ce programme d'investissements ambitieux a vocation à relever quatre défis principaux :

- l'accélération rapide du rythme de raccordement des capacités de production renouvelables intermittentes, de plus en plus portée par la filière photovoltaïque ;

- l'électrification des usages qui se manifeste principalement pour Enedis par le raccordement des infrastructures de recharge de véhicules électriques ;

- le traitement systématique des ouvrages présentant des risques de défaillance, particulièrement en regard du changement climatique ;

- la préparation et le démarrage, dès 2030, du renouvellement des compteurs Linky et de la chaîne communicante.

Les catégories d'investissements d'Enedis

Enedis répartit ses investissements en différentes catégories :

- les raccordements de moyens de production à base d'énergie renouvelable ;

- les raccordements d'infrastructure de recharges de véhicules électriques (IRVE) ;

- les raccordements de clients ;

- le renforcement des réseaux477(*) ;

- la modernisation des réseaux, notamment pour les rendre moins vulnérables aux effets des changements climatiques478(*) ;

- les obligations réglementaires ;

- les investissements dans les outils de travail et les moyens d'exploitation, c'est à dire les investissements qui ne portent pas sur les infrastructures de réseau ;

Certaines de ces dépenses s'imposent à Enedis, l'entreprise ayant l'obligation de raccorder les utilisateurs qui en font la demande. D'autres sont dites « délibérées » et comprennent notamment les dépenses destinées à améliorer la qualité de la desserte (renouvellement et modernisation du réseau).

Source : commission d'enquête, d'après les informations transmises par Enedis

La hausse des investissements prévisionnels d'Enedis d'ici 2027 s'explique par deux déterminants principaux.

Il s'agit premièrement du raccordement de moyens de production renouvelables. Le programme d'investissements d'Enedis prévoit des investissements structurellement supérieurs à 500 millions d'euros par an pour raccorder des installations de production d'énergies renouvelables intermittentes, soit une croissance de près de 70 % par rapport aux investissements réalisés en 2019. Ces opérations représenteraient ainsi plus de 10 % du montant global des investissements et un total de 10 milliards d'euros d'ici à 2040.

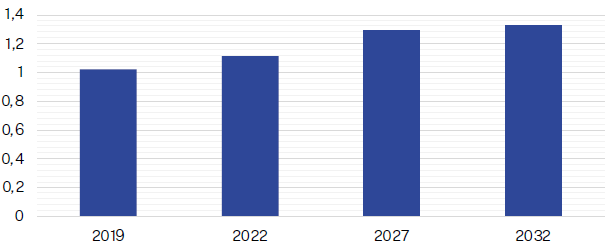

Investissements constatés et prévisionnels d'Enedis pour raccorder des producteurs d'énergies renouvelables (2019-2032)

(en milliards d'euros)

Source : plan de développement de réseau, Enedis, 2023

Deuxièmement, pour accompagner le développement de la flotte de voitures électriques, Enedis prévoit une montée en puissance significative du raccordement d'infrastructure de recharges de véhicules électriques (IRVE) qui pourrait culminer à des investissements supérieurs à 800 millions d'euros par an en 2027 et 2028479(*) avant de diminuer à environ 350 millions d'euros en 2032. Enedis estime que les raccordements d'IRVE pourraient se traduire par des investissements de l'ordre de 7,5 milliards d'euros d'ici à 2040480(*).

En outre, toujours en ce qui concerne les raccordements, selon Enedis, les flux entraînés par les croissances démographique et économique resteront importants mais globalement stables dans la durée, représentant un montant d'investissements cumulés prévisionnels estimé à 23 milliards d'euros d'ici à 2040.

L'ensemble de ces nouveaux raccordements, quelle que soit leur origine (installation de production à partir d'énergie renouvelable, IRVE ou croissances économique et démographique) supposeront également des investissements de renforcement du réseau public de distribution481(*). Enedis estime ces investissements à 6 milliards d'euros cumulés d'ici à 2040.

À plus long terme, et comme pour le réseau de transport, plus les scénarios de mix de production électrique intègrent des objectifs élevés de développement des installations renouvelables intermittentes, plus ils supposent des investissements importants dans les réseaux de distribution. Ainsi, dans son étude sur les futurs énergétiques 2050, pour la période 2020-2050, RTE avait-il estimé que, selon les stratégies de mix de long terme, le montant annuel moyen des investissements nécessaires dans le réseau de distribution pouvait varier de 4,6 milliards d'euros, pour le scénario « N03 » qui prévoit une relance ambitieuse de la filière de production nucléaire, à 7 milliards d'euros pour des hypothèses intégrant des pénétrations plus fortes de capacités de production à base d'énergies renouvelables intermittentes, soit un différentiel de coût de 2,3 milliards d'euros par an.

Comme pour la trajectoire d'investissements de long terme dans le réseau de transport, le scénario de mix de production retenu par la commission d'enquête, largement fondé sur la relance du parc électronucléaire, conduira ainsi, au-delà de l'horizon 2040, à contenir sensiblement les dépenses dans les infrastructures de distribution.

La commission d'enquête rappelle que la maîtrise d'ouvrage des travaux réalisés sur les infrastructures du réseau de distribution est partagée entre Enedis et les autorités organisatrices de la distribution d'énergie (AODE). Pour l'essentiel, les travaux portant sur les réseaux de distribution situés en zone rurale relèvent de la maîtrise d'ouvrage de ces dernières. Dans un rapport de 2022, la Cour des comptes estimait à environ 700 millions d'euros par an les investissements annuels consentis par les AODE au titre des opérations qui relèvent de leur maîtrise d'ouvrage. Instauré en 1936, le dispositif de financement des aides aux collectivités pour l'électrification rurale apporte un soutien financier indispensable aux investissements réalisés par les AODE dans les réseaux de distribution des communes rurales. La commission d'enquête tient à souligner le caractère essentiel de ce dispositif dont il convient d'assurer la pérennité sur la durée.

Une nécessaire prise en compte des conséquences prévisibles du phénomène de réchauffement climatique dans les programmes d'investissements relatifs aux réseaux

Les réseaux de transport et de distribution d'électricité sont d'ores et déjà, et seront à l'avenir, de plus en plus exposés aux conséquences des dérèglements climatiques. Leur résilience est ainsi devenue un enjeu essentiel qui participe à l'objectif de sécurité d'approvisionnement des consommateurs. Elle suppose nécessairement des dépenses de modernisation des ouvrages opérés par RTE et Enedis et, en conséquence, a un effet inflationniste sur leurs programmes d'investissements respectifs.

À la suite de « l'électrochoc » produit par les tempêtes de 1999, des programmes d'investissements ont été décidés pour les réseaux de transport comme de distribution. Ainsi, en 2000, RTE a-t-il lancé un programme de 2,5 milliards d'euros482(*) pour la sécurisation de ses ouvrages vulnérables aux évènements climatiques.

Un plan dit « aléas climatiques » a été lancé pour renforcer la résilience du réseau de distribution. Depuis, ce plan a été enrichi pour couvrir une palette d'aléas élargie. Actuellement, ce plan conduit Enedis à concentrer ses investissements de résilience, d'une part, sur les réseaux aériens les plus sensibles aux aléas483(*) et, d'autre part, sur les réseaux souterrains, sensibles aux épisodes de forte chaleur et aux épisodes de crues.

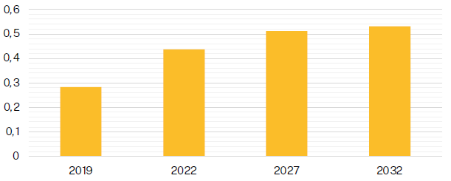

Dans son plan de développement de réseau (PDR), Enedis projette une hausse progressive des investissements pour rendre le réseau plus résilient aux conséquences du changement climatique. Ces investissements se matérialisent notamment par l'enfouissement des lignes moyenne tension les plus exposées aux aléas climatiques, le renouvellement des réseaux souterrains moyenne tension sensible aux canicules ou encore le remplacement des lignes aériennes basse tension en fils nus. Les dépenses relatives à l'adaptation du réseau de distribution aux aléas climatiques sont intégrées dans la catégorie « modernisation » des investissements d'Enedis. Ainsi, ces investissements doivent passer d'environ 1 milliard d'euros par an à environ 1,3 milliard d'euros d'ici 2032, principalement portés par les dépenses dans la modernisation des réseaux HTA aériens les plus exposés aux risques climatiques.

Trajectoire d'investissements dans la modernisation des réseaux de distribution (2019-2032)

(en milliards d'euros)

Source : plan de développement de réseau, Enedis, 2023

Plus récemment, RTE a développé un programme de renouvellement de ses infrastructures qui intègre l'hypothèse d'une augmentation de 4 degrés des températures moyennes à l'horizon 2100. Dans le cadre de ce programme, toutes les opérations de renouvellement mises en oeuvre par le gestionnaire de réseau comportent un volet d'adaptation aux conséquences anticipées des dérèglements climatiques. Dans son projet de SDDR mis en consultation depuis mars dernier, RTE a introduit un chapitre relatif aux risques climatiques.

Malgré ces avancées, dans son rapport public annuel 2024484(*), la Cour des comptes constatait en mars dernier que l'impact financier du changement climatique sur les réseaux demeurait « encore mal évalué ».

Source : commission d'enquête

b) La dissémination et l'intermittence des moyens de production éoliens et photovoltaïques engendrent des investissements significatifs dans les réseaux de transport et de distribution

S'agissant des réseaux d'acheminement d'électricité, les conclusions de l'analyse économique des scénarios de mix de production réalisée en 2021 dans le cadre de l'étude de RTE sur les futurs énergétiques 2050 sont sans appel : « le montant des investissements est d'autant plus élevé que la part d'énergies renouvelables est importante. Ce résultat découle de la combinaison de plusieurs facteurs : le déplacement de la production (notamment vers l'ouest), les besoins de raccordement et de renforcement sur les réseaux régionaux, et l'importance des dépenses prévisionnelles pour raccorder l'éolien en mer. À l'inverse, les scénarios reposant sur une relance de la production nucléaire présentent un coût de réseau d'autant plus réduit que la localisation et le type de production sont proches de la situation actuelle ».

Les effets du développement des moyens de production renouvelables intermittents et décentralisés sur les investissements dans les réseaux sont principalement de deux ordres :

- La dissémination géographique des centrales sur le territoire nécessite davantage d'infrastructures pour que leur production puisse être injectée sur le réseau puis acheminée vers les consommateurs finals ;

- La plus forte variabilité de la production due à l'intermittence de ces filières de production suppose elle aussi des investissements supplémentaires dans les réseaux.

La dissémination géographique des centrales de production d'électricité à partir d'EnR conduit à profondément transformer la structure du système électrique français. Cette transformation résulte de la transition d'un parc de production historiquement très centralisé, composé de puissantes centrales électriques directement raccordées au réseau de transport vers un parc plus diffus et décentralisé générant de plus en plus de « flux bidirectionnels » au sens où de plus en plus de centrales de production d'une puissance limitée injectent désormais leur production directement sur le réseau de distribution.

Il apparaît en effet qu'aujourd'hui, l'essentiel des nouvelles installations d'éoliennes terrestres ou photovoltaïques injectent leur production sur le réseau de distribution. D'ores et déjà, 90 % des installations de production éolienne et photovoltaïque sont raccordées au réseau de distribution. Fin 2023, 842 000 producteurs EnR étaient ainsi déjà raccordés sur le réseau opéré par Enedis, environ la moitié de ces installations relevant de l'autoconsommation.

L'éolien en mer : des coûts de raccordements au réseau considérables financés par les consommateurs via le tarif d'utilisation du réseau public d'électricité (TURPE)

Dans ses réponses écrites à la commission d'enquête, la CRE insiste sur le fait que « le raccordement des parcs éolien en mer, que la loi confie à RTE, risque de représenter un coût extrêmement élevé, du fait de l'éloignement de plus en plus important des côtes et de l'emploi de la technologie à courant continu beaucoup plus coûteuse ».

En réponse à un questionnaire de la commission d'enquête, RTE a également souligné les coûts très élevés des raccordements des parcs éoliens en mer : « les coûts associés aux ouvrages de raccordements dépendent des différentes filières, et plus précisément de la localisation géographique retenue pour les différents moyens de production. Par rapport aux autres filières, les coûts de raccordement sont plus importants pour les parcs éoliens en mer, qui ne bénéficient par essence pas de la proximité avec le réseau terrestre existant. L'éloignement des parcs éoliens en mer des côtes renforce cette conclusion ». Or, pour des raisons d'acceptabilité, il est constaté que les débats publics qui ont eu lieu sur les différentes façades maritimes concernées donnent systématiquement lieu à des demandes d'éloignement des côtes.

Pour les six premiers parcs éoliens en mer français, le coût moyen de raccordement s'est établi à 800 000 euros par MW, soit 10 à 15 % des coûts complets de ces projets. Toutefois, ces parcs posés étaient situés à proximité des côtes, aussi, les futures installations, situées à des distances bien plus grandes des côtes, devraient induire des coûts de raccordements plus élevés encore, représentant jusqu'à 35 % du coût total des projets. De façon générale, RTE souligne dans son étude sur les futurs énergétiques que « les coûts de raccordement des énergies marines sont soumis à de fortes incertitudes, supérieures à celles rencontrées pour des types de réseaux plus conventionnels ».

Ainsi, comme précisé supra, les coûts de raccordement de projets éoliens, qui représentent déjà près de 15 % des investissements de RTE ont vocation à très fortement augmenter dans les années à venir. Dès 2027, leur montant pourrait ainsi être multiplié par trois par rapport à 2020.

Or, depuis 2018, le coût des raccordements est pris en charge directement par RTE et financé par les consommateurs via le tarif d'utilisation du réseau public d'électricité (TURPE).

Source : commission d'enquête

Le phénomène de variabilité résultant de l'intermittence des productions éolienne et photovoltaïque met, par ailleurs, au défi l'équilibre des réseaux soumis à des fluctuations de plus en plus fortes. Ainsi, dans son étude sur les futurs énergétiques, RTE soulignait qu'en raison de la progression des flux d'électricité renouvelable variable, le réseau « devra gérer des cycles réguliers jours/nuits (pour le solaire) mais également des variations de production éolienne très importantes à l'échelle d'une semaine, d'un mois, voire d'une année. Il s'agit d'un défi technique majeur ».

Cette variabilité résulte aussi du développement des capacités de production intermittentes chez nos partenaires européens, ce qui fait dire à RTE que « les très fortes proportions d'énergies renouvelables dans le mix des pays voisins impliquent une grande variabilité des flux entre pays. Le réseau de grand transport métropolitain peut ainsi se trouver parcouru de flux importants, de façon très variable d'un jour sur l'autre, et même en cours de journée ».

(1) Un développement important des énergies renouvelables supposera nécessairement la construction de lignes à 400 000 volts sur des sites vierges

Le développement des moyens de production à partir d'énergies renouvelables intermittentes n'est pas sans conséquence sur les investissements à réaliser dans le réseau de transport. Ainsi, toujours dans son étude sur les futurs énergétiques, RTE souligne que « dans le cas d'une évolution vers un système à haute part en énergies renouvelables, les évolutions de structures à apporter au réseau sont majeures : nouveaux axes traversant nord-sud mais également est-ouest, renforcement des interconnexions, raccordement de grands parcs en mer ».

Ce phénomène n'est que trop rarement mis en avant mais la structure du réseau de grand transport serait particulièrement affectée par un développement prononcé des flux d'électricité renouvelables intermittents. RTE indique ainsi que « l'analyse des contraintes sur le réseau de grand transport fait ressortir trois déterminants : la localisation de la production, le caractère variable de la production renouvelable et les flux transeuropéens ». Or, le rapporteur constate que ces trois déterminants sont particulièrement dépendants du développement des moyens de production éoliens et photovoltaïques en France et en Europe.

Les investissements dans le réseau de grand transport visent notamment à faire évoluer le dimensionnement de ses infrastructures afin d'éviter des situations de congestion conduisant à désoptimiser le système électrique dans son ensemble.

En matière de dimensionnement des infrastructures du réseau de transport et de risques de congestions, quatre zones présentant des fragilités particulières ont été identifiées par RTE : Massif central-Centre, façade Atlantique, Rhône-Bourgogne et Normandie-Manche-Paris. À un horizon 2050, les risques de congestion affectant ces zones prévalent quel que soit les scénarios de mix de production retenus. Ainsi, selon RTE, les investissements sur le réseau de transport dans ces zones peuvent-elles être qualifiées de sans regret.

Néanmoins, il est incontestable que plus le développement des moyens de production éoliens et photovoltaïques est important, et plus particulièrement à travers des installations de grande dimension, plus les phénomènes de congestions du réseau de transport seront fréquents et dommageables, ce qui impliquera des investissements supplémentaires pour s'en prémunir. Dans ses Futurs énergétiques 2050, RTE souligne à ce titre que « sur toutes les zones de fragilité identifiées, les congestions sont ainsi plus fréquentes dans les scénarios à forte part en énergies renouvelables ».

Le contre-exemple allemand illustre l'impérieuse nécessité de se prémunir des effets délétères des phénomènes de congestion des réseaux

Lorsque surviennent des phénomènes de congestions physiques sur le réseau, c'est-à-dire que les quantités qui doivent transiter dépassent les limites fixées pour les lignes concernées, les gestionnaires de réseau mettent en oeuvre des mesures dites de « redispatching » visant à modifier les plans de charges de producteurs moyennant le versement d'indemnisation à ces mêmes producteurs pour compenser les conséquences financières de ces mesures. Celles-ci se traduisent d'un côté par des demandes faites à certains producteurs de baisser ou d'interrompre leur production et, de l'autre, par des demandes faites à d'autres producteurs, dont les coûts variables se situent au-dessus du prix de marché, de produire malgré tout afin d'assurer localement l'équilibre entre offre et demande. Les coûts de résolution des congestions du réseau de transport sont financés par les consommateurs via les tarifications d'utilisation du réseau électrique.

Le système électrique allemand est confronté à des phénomènes de congestion massifs de son réseau depuis l'évolution profonde de son mix de production marquée par la fermeture de ses centrales nucléaires et le développement rapide de moyens de production renouvelables intermittents, tout particulièrement de parcs éoliens dans le nord du pays. Cette situation s'est traduite par un décalage géographique très prononcé entre les principaux lieux de production qui se situent au nord du pays et la concentration des zones de consommation dans le sud. Ce décalage suppose des transits d'électricité très importants entre le nord et le sud du pays. Or, l'adaptation des réseaux de transport allemand a été beaucoup moins rapide que le bouleversement de son mix électrique. De cette désynchronisation majeure est né un phénomène de congestions massif extrêmement coûteux pour les consommateurs allemands.

Comme le précise RTE en réponse à un questionnaire de la commission d'enquête, « de manière générale, les gestionnaires de réseau allemands sont amenés à pratiquer le redispatching sur des axes nord-sud : baisse et rémunération de la production éolienne au nord du pays en situation de forte production et compensation par des hausses et de la rémunération de la production de centrales à gaz ou charbon dans le sud du pays ».

Cette situation, qui dure depuis 10 ans aurait coûté aux consommateurs allemands, selon les années, entre 0,9 milliard d'euros et 1,5 milliard d'euros par an entre 2015 et 2020. La situation s'est exacerbée depuis 2021 et la flambée des prix de l'électricité (qui a conduit à rehausser le coût des compensations aux producteurs en contrepartie des mesures de redispatching). Ces compensations ont ainsi atteint 2,1 milliards d'euros en 2021 puis 4,2 milliards d'euros en 2023.

Les coûts de congestion constatés en Allemagne sont absolument sans commune mesure avec ceux qui, pour l'instant, touchent le réseau français. En effet, d'après les données fournies par RTE, en France, le coût cumulé des mesures de régulation des situations de congestion s'est élevé à seulement 45 millions d'euros entre 2015 et 2020.

Cependant RTE estime que la France ne doit pas se « reposer sur ses lauriers » : « en l'absence d'adaptation du réseau électrique français aux nouvelles installations de consommation (réindustrialisation, décarbonation de l'industrie) et de production (nouvelles installations renouvelables et nucléaires), des conséquences similaires pourraient être observées ».

Pour résoudre ces difficultés, le gestionnaire du réseau de transport allemand conduit actuellement un programme d'investissements colossal, encore bien plus onéreux que les 100 milliards d'euros proposés par RTE d'ici à 2040 pour le réseau français. En effet, sur un périmètre pourtant plus restreint que celui du SDDR de RTE, des investissements à hauteur de 270 milliards d'euros sont planifiés sur le réseau de transport allemand d'ici à 2037485(*).

Source : commission d'enquête

À moyen terme, d'ici 2030, RTE estime que les adaptations du réseau de transport ne se traduiront pas par le développement de nouvelles lignes. À plus long terme, dans ses Futurs 2050, RTE démontrait que seul son scénario qui prévoyait la relance de la production nucléaire la plus ambitieuse, le scénario « N03 », ne supposait pas de nouveaux développements structurants du réseau de transport. Tous les autres scénarios, prévoyant une pénétration plus forte de moyens renouvelables intermittents dans le mix national, se traduiraient nécessairement par la construction soit de nouvelles lignes à très haute tension (400 kV) sur de nouveaux sites, soit de lignes souterraines encore beaucoup plus coûteuses et au bilan environnemental particulièrement défavorable.

La commission d'enquête s'étonne que les conséquences environnementales, économiques et en termes d'acceptabilité des développements des réseaux de grand transport exigés par les scénarios de mix qui laissent une large part aux moyens de production intermittents ne soient pas suffisamment portées à la connaissance du public et prises en compte dans les choix de long terme de politique énergétique. Il ne serait pas acceptable que les populations et collectivités locales concernées se retrouvent devant le fait accompli, à devoir accepter sans broncher la construction ex-nihilo de nouvelles lignes à très haute tension de 400 000 volts qui serait rendue impérative par des décisions prises, parfois en toute ignorance, plusieurs décennies plus tôt.

Dans ses Futurs énergétiques, RTE pointe cette problématique en soulignant que « les scénarios à haute proportion en énergies renouvelables soulèvent un véritable enjeu de nature sociétale concernant l'acceptation des ouvrages de réseau, dont l'emprise sur le territoire est susceptible d'augmenter ».

Cependant, la commission considère qu'au-delà des études de RTE, il est impératif que les citoyens soient parfaitement informés de ces conséquences de long terme souvent ignorées et que les pouvoirs publics les prennent pleinement en considération dans leurs décisions de stratégie énergétique.

Au-delà du réseau de grand transport, les investissements dans les réseaux régionaux de transport sont également très élastiques au volume de développement des capacités de production renouvelables. Dans ses futurs énergétiques, RTE estime à ce titre que « le développement des énergies renouvelables terrestres est le principal déterminant de l'évolution des réseaux de répartition régionale ».

(2) Le réseau de distribution : une hausse sensible des investissements pour les raccordements de producteurs renouvelables

En 2021, dans ses Futurs énergétiques, RTE écrivait que « les besoins d'investissement dans le réseau de distribution seront ainsi plus importants dans les scénarios avec une part importante d'énergies renouvelables, et d'autant plus dans les scénarios avec des installations diffuses raccordées au réseau basse et moyenne tension (petites installations solaires notamment) ». Ce constat s'explique principalement par le fait qu'à l'échelle nationale, les capacités de production raccordées au réseau de distribution varient du simple au double selon les scénarios étudiés par RTE.

Dans les hypothèses sous-jacentes de son programme d'investissement prévisionnel, Enedis anticipe le raccordement d'environ 110 GW d'EnR à horizon 2040, avec une étape à 70 GW en 2032 et selon un rythme annuel 4 à 5 GW d'ici 2030. En 2023, elle a raccordé 4,2 GW de capacité de production EnR sur le réseau de distribution (soit 200 000 installations) contre 3,7 GW en 2022.

Dans un rapport de 2020486(*), la Cour des comptes constatait déjà que « l'augmentation de la production décentralisée a un impact financier considérable sur le réseau de distribution ». Ce constat s'appuyait sur le fait qu'en dix ans, entre 2008 et 2018, les dépenses de raccordement des producteurs éoliens et photovoltaïques avaient été multipliées par trois. Or, depuis, elles ont encore doublé depuis pour approcher les 500 millions d'euros par an. Par ailleurs, au-delà des enjeux liés au réseau de distribution, il convient d'examiner les conditions d'une meilleure répartition des recettes tirées par les collectivités territoriales de l'implantation de capacités de production d'énergie renouvelable.

|

Recommandation n° 14 |

Destinataire |

Échéance |

Support/Action |

|

Tout en veillant à l'équilibre du développement des territoires et aux conditions d'une meilleure répartition des recettes tirées par les collectivités de l'implantation de capacités de production d'énergies renouvelables, il convient de limiter la dispersion des sites de production électrique afin d'optimiser les investissements nécessaires aux réseaux de transports et de distribution. |

État RTE ENEDIS |

Dès à présent |

Schéma directeur et Plan de développement des réseaux |

3. Les conditions de financement d'Enedis et de RTE et leurs incidences sur le tarif d'utilisation du réseau public d'électricité (TURPE) méritent d'être questionnées

Les charges de capital des deux gestionnaires de réseau représentent une part substantielle du tarif d'utilisation du réseau public d'électricité (TURPE) facturé aux consommateurs d'électricité. Ces charges sont notamment composées d'une rémunération des actifs d'Enedis et de RTE qui semble pouvoir être interrogée au regard des risques d'exploitation réels qui pèsent sur ces sociétés en situation de monopole et des dividendes qu'elles distribuent à leurs actionnaires.

a) « Les TURPE » vont poursuivre leur tendance inflationniste

(1) Payés par les consommateurs et en augmentation constante, « les TURPE » financent les dépenses des gestionnaires de réseaux

Mis en place par la loi n° 2000-108 du 10 février 2000 relative à la modernisation et au développement du service public de l'électricité, le tarif d'utilisation du réseau public d'électricité (TURPE) a pour vocation de couvrir les charges relatives aux missions de service public des gestionnaires d'infrastructures de réseaux, c'est-à-dire les coûts du développement, de l'exploitation et de l'entretien des réseaux de transport et de distribution d'électricité.

L'article L. 341-3 du code de l'énergie prévoit que la CRE fixe les méthodologies utilisées pour établir les tarifs d'utilisation des réseaux. En vertu de ses dispositions, ces tarifs doivent couvrir les coûts effectivement engagés par les gestionnaires de réseaux, dans la mesure où ils correspondent à ceux d'un gestionnaire de réseaux efficace.

Il existe en fait deux types de TURPE :

- le TURPE dit « HTB », qui finance les charges de RTE, concerne les utilisateurs raccordés au réseau de transport de haute et très haute tension ;

- le TURPE dit « HTA-BT », qui finance Enedis et les entreprises locales de distribution (ELD), s'applique quant à lui aux utilisateurs raccordés aux lignes de moyenne et de basse tension, c'est-à-dire au réseau de distribution.

Ces deux tarifs représentent plus de 90 % des recettes des gestionnaires de réseaux.

Après une période de consultation élargie et des concertations approfondies avec les gestionnaires de réseaux, ces TURPE sont déterminés par la CRE pour une période de quatre ans. La période actuelle dite « TURPE 6 », doit s'achever le 31 juillet 2025. Après une consultation organisée au début de l'année 2024, la CRE est actuellement en phase de négociations avec les gestionnaires de réseaux pour concevoir les paramètres du « TURPE 7 ».

La construction des périodes de TURPE repose donc sur une prévision d'évolution des dépenses supportées par les gestionnaires de réseaux sur une période de quatre années. Cette prévision concerne aussi bien les charges d'exploitation que les charges de capital liées aux investissements.

Les charges d'exploitation incluent notamment :

- les coûts liés à l'achat d'électricité pour couvrir les pertes réseaux ;

- mais aussi, pour Enedis, les coûts d'accès au réseau public de transport (c'est-à-dire le TURPE « HTB ») versés à RTE .

Les principales charges de capital, destinées à couvrir de façon lissée dans le temps les investissements réalisés par les gestionnaires de réseaux, se composent :

- d'une part des amortissements de ces investissements ;

- et d'autre part de la rémunération du capital investi pour les financer.

Les hypothèses retenues en termes de taux de rémunération du capital de RTE et d'Enedis jouent de ce fait un rôle déterminant dans la construction du TURPE. La révision de ces taux à la baisse est une option à envisager pour contenir la trajectoire inflationniste du TURPE et en atténuer les incidences sur la facture des consommateurs (voir infra).

Chaque année, au 1er août, la CRE ajuste les TURPE :

- d'une part, pour appliquer le coefficient d'évolution annuel qui avait été prévu en début de période ;

- mais aussi pour tenir compte de l'inflation ainsi que de l'évolution constatée de certaines dépenses considérées comme « non maîtrisables » par les gestionnaires de réseau et incluses dans un compte de régularisation des charges et des produits (CRCP).

Ce compte représente environ les deux tiers des charges des gestionnaires d'infrastructures dont les ressources apparaissent ainsi comme particulièrement sécurisées.

Pour conjurer les effets inflationnistes inhérents à ce type de fixation des recettes des gestionnaires de réseaux, des dispositifs incitatifs sont intégrés dans les TURPE afin d'encourager la maîtrise et la réduction des coûts.

L'application du TURPE aux utilisateurs doit répondre à quatre grands principes :

- la péréquation tarifaire : les tarifs d'accès au réseau doivent être identiques sur l'ensemble du territoire et s'appliquent à tous les utilisateurs ;

- la tarification dite « timbre-poste » : la tarification de l'accès au réseau doit rester identique quelle que soit la distance parcourue par l'électricité ;

- la non-discrimination et le reflet des coûts : le tarif reflète les coûts engendrés par chaque catégorie d'utilisateurs indépendamment de l'usage final qu'ils font de l'électricité ;

- l'horo-saisonnalité : pour les professionnels, le TURPE varie selon les périodes de l'année, les jours et les heures.

Les trois composantes de la structure tarifaire du TURPE

La structure du TURPE se décline en trois composantes.

La composante de gestion :

Cette composante couvre les coûts de gestion clientèle supportés par les gestionnaires de réseaux. Ces coûts sont facturés, explicitement, sous la forme d'un terme fixe appliqué à tous les utilisateurs selon leur domaine de tension de raccordement et leur type de contrat d'accès au réseau.

Les coûts de gestion sont constitués des coûts liés à l'accueil des utilisateurs de réseaux, à la gestion des dossiers des utilisateurs, à la facturation, au recouvrement et aux impayés. Lorsque le consommateur est en contrat unique, ces coûts correspondent principalement à la rémunération de la gestion de clientèle effectuée par les fournisseurs pour le compte des gestionnaires de réseaux de distribution (GRD).

La composante de comptage :

La composante de comptage couvre les coûts de comptage, de contrôle, de relève, de transmission de données de facturation, les coûts liés au processus de reconstitution des flux ainsi que, le cas échéant les coûts de location et d'entretien des dispositifs de comptage.

La composante de soutirage :

La composante de soutirage couvre principalement les charges d'exploitation et de capital liées aux infrastructures de réseau ainsi que le coût d'achat des pertes.

Elle dépend du domaine de tension de raccordement : plus le domaine de tension est élevé, plus la quantité moyenne d'ouvrages de réseau sollicités est réduite (l'architecture historique du réseau étant centralisée), donc plus le tarif unitaire du soutirage est faible.

Elle comprend une part fonction de la puissance souscrite et une part fonction du taux d'utilisation de la puissance souscrite qui, pour des raisons de lisibilité, est exprimée en fonction de l'énergie soutirée.

Source : site internet de la CRE

Pour les particuliers et les petits professionnels, le TURPE est facturé aux fournisseurs qui le répercutent sur les factures de leur client. In fine, le paiement du TURPE repose sur le consommateur final. Son montant est identique quel que soit le fournisseur d'électricité. Les gros consommateurs professionnels s'acquittent quant à eux du TURPE dans le cadre d'un contrat direct avec le gestionnaire de réseau.

Le TURPE représentait, avant la crise des prix de l'énergie, un peu moins de 30 % de la facture totale487(*) d'un particulier mais près de 50 % du prix hors taxe, c'est-à-dire de la part « énergie »488(*) de cette facture.

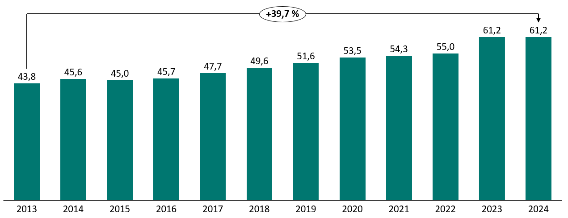

La composante acheminement des TRVe des particuliers489(*) a augmenté d'environ 40 % depuis dix ans, passant de 44 euros par MWh en 2013 à 61 euros par MWh en 2024.

Évolution de la composante acheminement des TRVe des particuliers (2013-2024)

(en euros par MWh)

Source : commission d'enquête, d'après les délibérations de la CRE portant proposition des tarifs réglementés de vente d'électricité

(2) Les programmes d'investissements proposés par RTE et Enedis auront un effet inflationniste certain sur le TURPE, bien que lissé dans le temps

La commission d'enquête s'interroge sur le « voile pudique » qui semble recouvrir la question des évolutions prévisionnelles du TURPE à court comme à moyen et long terme. Cette situation est d'autant plus regrettable que le TURPE représente une part significative du prix final de l'électricité consommée et que son évolution, corrélée à celle des charges des gestionnaires de réseaux, sera très dépendante des stratégies en termes de mix de production qui, elles-mêmes, détermineront l'ampleur des adaptations nécessaires des réseaux électriques.

Il est grand temps que tous les acteurs concernés, à savoir l'État, RTE, Enedis et la CRE, fassent preuve de beaucoup plus de transparence en la matière et communiquent sur des scénarios d'évolutions du TURPE à court, moyen et long terme, quitte à reconnaître l'ampleur des incertitudes qui s'attachent à ces prévisions.

Le besoin de visibilité en la matière est exprimé par l'ensemble des catégories de consommateurs et, en particulier, par les professionnels, pour lesquels le TURPE, en tant que composante déterminante de la facture finale d'électricité, a un effet sensible sur leur compétitivité. Ainsi, en réponse à un questionnaire de la commission d'enquête, le Comité de liaison des entreprises ayant exercé leur éligibilité sur le marché libre de l'électricité (CLEEE) a émis le souhait que « la CRE, en relation avec RTE et ENEDIS, puisse nous apporter une projection précise sur au moins quatre ans, et des tendances sur dix ans, de l'évolution annuelle des prix ».

Aujourd'hui, le Gouvernement se contente de simples « incantations » dépourvues de solutions susceptibles de contenir la hausse prévisible de la tarification d'accès aux réseaux. La stratégie française pour l'énergie et le climat (SFEC) se contente ainsi d'indiquer, sans qu'aucun élément tangible ne vienne à l'appui de ce voeu pieux, que « la révision du tarif réseau (TURPE 7) en cours permettra au réseau de mieux faire face aux besoins de financement, en apportant de la visibilité à la couverture des coûts et des nouveaux investissements, et en s'efforçant de maîtriser l'impact financier de cet effort massif de transformation des réseaux sur l'ensemble du système énergétique ». Elle ajoute qu'il conviendra de « s'assurer que les investissements soient soutenables pour les gestionnaires de réseau au travers du TURPE, en particulier dans la perspective d'élaboration du futur TURPE 7, tout en veillant à en maîtriser l'impact pour le consommateur ».

Il est certain que les augmentations importantes des investissements dans les réseaux de transport et de distribution se traduiront par une poursuite de la tendance à la hausse du TURPE.

L'ampleur de cette hausse reste cependant incertaine car il convient de prendre en considération plusieurs phénomènes. D'abord, la hausse de la consommation d'électricité devrait « absorber » une part des charges nouvelles générées par ces investissements permettant de répartir les tarifs unitaires sur une base élargie. Ensuite, il convient de noter que la traduction des dépenses d'investissements dans le TURPE s'effectue de façon très progressive dans le temps puisqu'elle se compose des charges d'amortissement annuelles (lissées sur la durée de vie des actifs) et de la rémunération des capitaux investis. Troisièmement, il faut aussi prendre en compte le fait que certains investissements ne sont pas financés par le TURPE.

Ainsi, pour Enedis490(*), « les impacts tarifaires des investissements sur les utilisateurs du réseau public de distribution devraient rester soutenables et maîtrisés avec une hausse tarifaire d'un ordre de grandeur similaire à l'inflation sur la période 2022-2040 ». Le gestionnaire du réseau de distribution souligne par ailleurs que « l'impact à la hausse sur le TURPE lié à la dynamique des investissements réalisés par Enedis sera en partie compensé par l'effet favorable lié à l'augmentation du nombre de clients et des volumes acheminés liée en particulier au raccordement des IRVE ».

La CRE a répondu à la commission d'enquête qu'elle réalisait actuellement des scénarii prévisionnels dans le cadre de la construction du TURPE 7 mais aussi de l'analyse du SDDR de RTE et du PDR d'Enedis. À ce stade, elle considère que les répercussions tarifaires du programme d'investissements de RTE seront significativement plus fortes que celles résultant du plan d'Enedis. La CRE souligne par ailleurs que « la hausse de la consommation d'électricité viendra atténuer l'effet de ces nouveaux investissements sur les factures d'électricité, dans une proportion très difficile à anticiper. De même, l'évolution des taux d'intérêt jouera un rôle important sur le coût des nouveaux investissements pour les consommateurs ».

b) Réduire la rémunération des capitaux d'Enedis et de RTE et les dividendes qu'ils distribuent à leurs actionnaires pour contenir l'évolution du TURPE

Les gestionnaires de réseaux d'électricité RTE et Enedis exercent une mission de service public régulée en situation de monopole. Ils sont ainsi protégés des risques et vicissitudes des marchés. En outre, comme décrit supra, ils disposent de ressources très prévisibles garanties par le code de l'énergie à travers les modalités de construction et d'actualisation du TURPE.

Cette réalité conduit la Cour des comptes à s'interroger, en l'occurrence dans le cas d'Enedis, sur la nature des aléas susceptibles de justifier les taux de rémunération du capital retenus dans le calcul du TURPE « HTA-BT » : « dans ces conditions et même si certains aléas peuvent survenir et modifier les charges d'exploitation prévues, la notion de risque d'exploitation du gestionnaire de réseau n'a qu'une portée limitée, en comparaison de celui d'une entreprise commerciale opérant dans un marché concurrentiel et on doit s'interroger sur le bon niveau de rémunération du capital d'un tel monopole »491(*).

Le rapporteur se pose la question des niveaux de rémunération du capital retenus pour ces opérateurs dans le cadre du calcul du TURPE et sur les marges nettes qu'elles leur permettent de réaliser, d'autant plus lorsqu'elles servent à distribuer des dividendes, certes destinés à des sociétés publiques, en très nette augmentation depuis plusieurs années. Est-il bien légitime que le TURPE, qui repose sur les consommateurs, serve in fine à assurer des bénéfices conséquents à Enedis et, dans une moindre mesure à RTE, eux-mêmes majoritairement reversés, sous forme de dividendes, à leurs actionnaires respectifs : d'un côté, EDF pour ce qui concerne Enedis et, de l'autre, EDF, la Caisse des dépôts et consignation ainsi que CNP assurances pour ce qui concerne RTE.

Le taux de rémunération du capital doit couvrir un risque, notion toute relative comme nous l'avons vu précédemment pour un opérateur en monopole dont la quasi intégralité des recettes dépend d'un tarif administré très sécurisé et offrant une grande visibilité. Dans le cas d'Enedis par exemple, cette rémunération du capital a en réalité pour objectif d'assurer une marge d'exploitation considérée comme « normale », un concept extrêmement difficile à calibrer et juridiquement très fragile. Dans son rapport de 2020 précité, la Cour des comptes considérait ainsi que « la rémunération du capital dans le cas d'Enedis est donc largement finaliste et conçue à l'envers pour obtenir le résultat souhaité ».

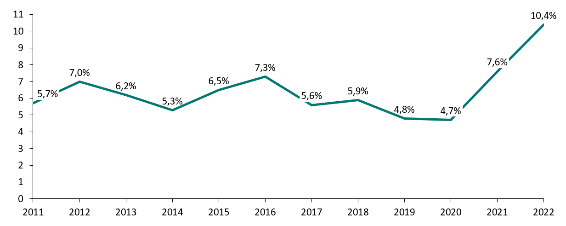

Aussi, la marge nette après impôt492(*) dégagée par Enedis constitue-t-elle un bon indicateur pour mesurer le caractère potentiellement excessif des tarifs d'accès au réseau de distribution facturés aux consommateurs. En moyenne, depuis 2011, elle s'est élevée à 6,4 %, culminant même jusqu'à 10,4 % en 2022.

Marge nette dégagée par Enedis (2011-2022)

Source : commission d'enquête, d'après les comptes d'Enedis

En 2020493(*), faisant le constat d'une marge nette annuelle moyenne qui était alors inférieure puisque située à environ 6 %, la Cour des comptes constatait que cela constituait « une rentabilité plutôt élevée pour un service public, qui ne présente pas de risque d'exploitation significatif compte-tenu du principe, inscrit dans la loi, de couverture des coûts par un tarif administré ». La Cour soulignait notamment que ce niveau de marge nette de 6 % est très nettement supérieur à celles d'autres entreprises publiques françaises pourtant exposées à des risques commerciaux beaucoup plus significatifs comme La Poste ou encore la RATP dont les marges se situent entre 3 et 5 % selon les années.

La Cour estimait ainsi dans le cas d'Enedis que « le niveau actuel de rémunération devrait être reconsidéré, d'autant que les comparaisons avec les niveaux de rémunération de gestionnaires de réseaux en Europe trouvent leurs limites du fait que la situation du gestionnaire de réseau français n'a pas d'équivalent dans l'Union ».

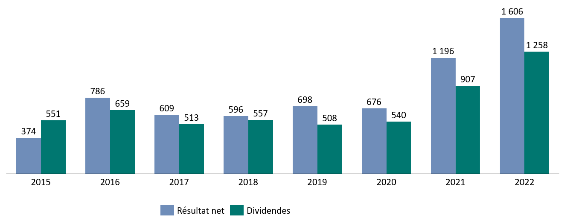

Le niveau de marge nette dégagé par Enedis doit être analysé au regard des dividendes distribués tous les ans par Enedis à son actionnaire unique EDF. Comme l'illustre le graphique ci-dessous, ces dividendes sont particulièrement élevés et représentent une part très importante du résultat net dégagé par Enedis, ce qui avait conduit la Cour des comptes à considérer en 2020 que la méthode de détermination de la rémunération du capital de la société consistait en définitive « à garantir un taux de marge commerciale à Enedis et donc un montant de dividendes à EDF », une méthode reposant sur « un raisonnement de type « marge normale » qui n'a pas de lien clair avec la notion de « charges de capital » et qui pourrait conduire à une rémunération excessive ».

Résultats nets494(*) réalisés par Enedis et dividendes distribués (2015-2022)

(en millions d'euros)

Source : commission d'enquête, d'après les comptes d'Enedis

Une modération du taux de rémunération des actifs d'Enedis pourrait avoir une incidence significative sur le niveau du TURPE puisque, d'après les réponses faites par le gestionnaire du réseau de distribution à la commission d'enquête, les charges de capital de la société (amortissements et rémunération des capitaux) représenteraient aujourd'hui à elles seules entre 8 % et 9 % de la facture totale d'un particulier.

La problématique se pose avec moins d'acuité pour RTE mais elle n'est pas complètement neutre non plus, notamment lorsque l'on analyse le niveau des dividendes distribués par le gestionnaire du réseau de transport à ses trois actionnaires que sont EDF, la Caisse des dépôts et consignation et CNP assurances.

Le TURPE « HTB » intègre ainsi une composante visant à la rémunération des actifs de RTE. Dans le cadre du TURPE 6, le taux de rémunération des actifs de RTE, traduit sous la forme d'un coût moyen pondéré du capital (CMPC), a été établi à 4,6 %495(*). À l'instar d'Enedis, et du fait de la composition sécurisée de ses recettes, il faut souligner que la notion de risque d'exploitation est en réalité toute relative pour RTE. Par ailleurs, comme pour Enedis, ce taux de rémunération du capital doit être analysé au regard des dividendes distribués chaque année par RTE.

Dividendes distribués par RTE (2015-2023)

(en millions d'euros)

Source : commission d'enquête, d'après comptes de RTE

Jusqu'en 2016, RTE était détenu à 100 % par EDF. À cette date, la Caisse des dépôts (CDC) et CNP assurances ont acquis respectivement 29,9 % et 20 % de son capital. Cette opération est à l'origine de l'augmentation des versements de dividendes constatés depuis. En effet, à partir de cette date, l'assiette du taux de distribution de RTE (60 % du résultat) a été élargie en passant de la norme comptable française à la norme internationale IFRS. À taux de distribution inchangé, cette modification de l'assiette de distribution a entraîné une nette augmentation des dividendes annuels versés par RTE.

Cette décision, souhaitée par EDF et validée par l'État actionnaire, a indéniablement conduit à augmenter la valorisation de RTE au moment de l'opération d'ouverture du capital. D'après la Cour des comptes496(*), le groupe CDC a notamment signalé que ce paramètre avait constitué « un paramètre clé pour sa valorisation de RTE ». Dans son rapport de 2021 sur RTE, la Cour des comptes qualifie ainsi l'opération d'ouverture du capital de RTE de « financièrement avantageuse pour EDF mais au détriment de l'autofinancement de RTE ». Elle ajoute : « l'objectif d'EDF a consisté à maximiser l'opération sur le court terme (à travers un montage financier permettant un prix de vente optimal) et sur le moyen et long terme également, grâce à la conservation d'une part significative de RTE donnant droit à dividendes. Tel est également l'objectif de la CDC, qui doit assumer de nombreux autres investissements dans le secteur des énergies renouvelables. CNP assurances entend également préserver le rendement comme contrepartie de l'effort financier consenti. La remontée des dividendes de RTE représente, par conséquent, un retour sur investissement fortement attendu par les trois actionnaires de la Coentreprise de transport d'électricité (CTE) » qui détient désormais le capital de RTE.

Si les dividendes annuels élevés distribués par RTE sont très attendus des actionnaires et résultent de l'opération de cession de 2016, la Cour des comptes souligne néanmoins que l'article 3.1 du pacte d'actionnaires comporte une clause qui prévoit d'examiner « la cohérence » du niveau de distribution de dividendes « avec les besoins de fonds propres requis pour mener à bien le plan d'investissements de RTE ». C'est pourquoi la Cour des comptes recommandait en 2021 « d'ajuster la politique de distribution de dividendes pour préserver dans la durée la capacité d'autofinancement de l'entreprise en fonction de la trajectoire des investissements à financer ».

À l'heure où les investissements prévisionnels de RTE devraient augmenter très significativement et pourraient peser significativement sur sa situation financière ainsi que sur l'évolution du TURPE, le rapporteur considère que cette recommandation est plus que jamais d'actualité.

Dans son rapport de 2020 consacré à Enedis, la Cour des comptes remettait en cause la légitimité de la mutualisation, dans le cadre du TURPE, de certains coûts de raccordements au réseau de distribution à travers les mécanismes dits de « réfaction ». Ces mutualisations concernent notamment une partie des coûts des travaux d'extension et de branchement des installations de consommation, des coûts de raccordements d'installations de production d'électricité à partir d'énergies renouvelables ou encore des coûts d'installation des bornes de recharge électriques ouvertes au public. Faute de réelles évaluations, l'efficacité de ces mesures est douteuse. Elles sont susceptibles de générer des effets d'aubaine pour les personnes qui sollicitent le raccordement au détriment de l'ensemble des consommateurs qui financent une partie significative de ces coûts à travers leurs factures d'électricité.

La Cour notait ainsi que « ces mesures de réfaction conduisent à faire porter par l'ensemble des consommateurs, par le truchement du TURPE, une part significative des dépenses de raccordement, le demandeur ne prenant en charge qu'une fraction de ces dépenses. Ces dépenses imposées limitent la marge de manoeuvre de l'entreprise et sa capacité à utiliser les ressources du TURPE à d'autres fins, pour un intérêt non démontré ».

La commission d'enquête considère que l'efficacité des mesures de réfaction de TURPE accordées pour divers types de raccordements au réseau de distribution devrait faire l'objet d'une évaluation exhaustive et complète. À l'issue de cette évaluation, il est vraisemblable que l'on constate que certaines de ces mesures de mutualisation sont génératrices d'effets d'aubaine trop prononcés et ne justifient pas que l'ensemble des consommateurs soient mis à contribution pour financer des investissements parfois d'ordre purement privé. Il conviendra alors, pour contenir les évolutions anticipées du TURPE dans les années à venir, de remettre en cause toutes les mutualisations inefficaces.

En toute hypothèse, afin de modérer les évolutions du TURPE et ses conséquences sur la facture des consommateurs, la CRE, au regard des montants absolument inédits qui sont en jeu, devra se montrer particulièrement rigoureuse dans l'expertise des propositions de programmes d'investissements pluriannuels de RTE et d'Enedis. Il s'agira, entre autres, au-delà de la question déterminante des taux de rémunération du capital retenus, de restreindre au strict nécessaire le périmètre des charges intégrées au compte de régulation des charges et des produits (CRCP). Compte-tenu des enjeux spécifiques aux programmes d'investissements à venir dans les réseaux, un renforcement des pouvoirs de contrôle de la CRE pourrait être envisagé. C'est d'ailleurs ce que suggère l'une des orientations présentées dans la SFEC.

|