TROISIÈME PARTIE : ASSURER LES BESOINS ÉLECTRIQUES DE LA FRANCE AUX HORIZONS 2035 ET 2050...

I. PRODUIRE ET ACHEMINER L'ÉLECTRICITÉ À UN COÛT OPTIMAL

A. UN MIX ÉLECTRIQUE FRANÇAIS LARGEMENT DÉCARBONÉ QUI S'APPUIE SUR UN SOCLE NUCLÉAIRE COMPÉTITIF

Décarboné à plus de 90 %, le mix de production français a aussi l'avantage de présenter un coût complet moyen de production particulièrement compétitif grâce à l'ampleur de son parc nucléaire. Les stratégies de politique énergétiques devront absolument permettre à la France de conserver cet avantage comparatif essentiel dans la compétition économique internationale.

1. Le mix de production électrique français aujourd'hui

S'il s'est progressivement diversifié avec le déploiement d'installations de production éoliennes et photovoltaïques, principalement depuis le début du XXIème siècle, le mix électrique français reste encore très largement dominé par la filière nucléaire qui lui assure tout à la fois compétitivité et décarbonation.

a) Toujours dominé par le nucléaire, le mix de production français s'est néanmoins diversifié

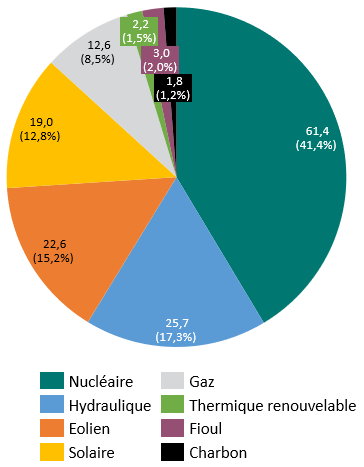

La puissance installée du parc de production d'électricité français représentait 148,4 gigawatts (GW) en 2023. Toujours dominé à 41 % par les capacités nucléaires, le parc de production est marqué par la montée en puissance progressive des moyens renouvelables : 17 % pour l'hydraulique, 15 % pour l'éolien et 13 % pour le solaire.

En 2023, la puissance installée du parc de production électrique nationale est ainsi composée à 88 % de moyens décarbonés.

Répartition de la puissance

installée du parc de production électrique

par

filières en 2023

(en GW)

Source : commission d'enquête, d'après les données du bilan électrique 2023 de RTE

En 2023, la puissance installée du parc de production a augmenté de 4,7 GW en raison de la mise en service de moyens de production photovoltaïques (+ 3,1 GW), éoliens terrestres (+ 1,2 GW) et éoliens en mer (+ 0,4 GW).

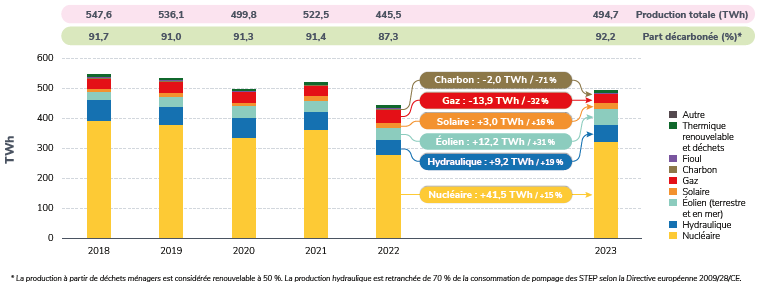

Compte tenu de la chute de la production nucléaire résultant du traitement du phénomène de corrosion sous contrainte conjuguée à la faiblesse historique de la production hydroélectrique du fait d'un déficit de précipitation, la production du parc électrique français a présenté un caractère atypique en 2022. En 2023, le niveau et la répartition de la production ont retrouvé des configurations plus habituelles.

Répartition de la production annuelle d'électricité par filières (2018-2023)

(en TWh)

Source : RTE, Bilan électrique 2023

À 495 TWh, le niveau de production constaté en 2023 est cependant toujours significativement plus faible que celui constaté avant les crises sanitaire et énergétique. Entre 2014 et 2019, la production annuelle moyenne d'électricité s'était ainsi établie à 538 TWh. Cette faiblesse s'explique principalement par le niveau historiquement bas de la consommation d'électricité.

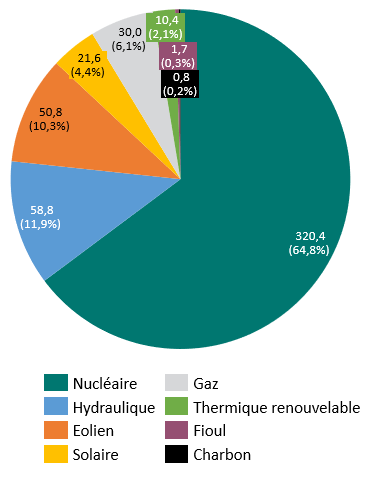

En 2023, la production nucléaire (320,4 TWh) a représenté 64,8 % du volume de production totale contre 11,9 % pour la production hydraulique, 10,3 % pour la production éolienne, 6,1 % pour la production à partir de gaz ou encore 4,4 % pour la production solaire. Les filières éolienne et solaire ont atteint leur record de production en 2023.

Répartition de la production annuelle d'électricité par filières en 2023

(en TWh)

Source : commission d'enquête, d'après les données du Bilan électrique 2023 de RTE

À titre de comparaison, en 2019, avant les crises sanitaire et énergétique, la répartition par filières était la suivante :

- Nucléaire 70,6 % ;

- Hydraulique 11,2 % ;

- Gaz 7,2 % ;

- Éolien 6,3 % ;

- Solaire 2,2 %.

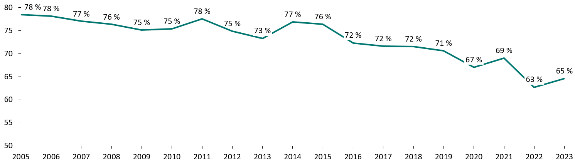

Si elle reste toujours largement dominante, la proportion d'électricité nucléaire dans la production annuelle totale d'électricité est orientée à la baisse. Entre 2005 et 2023 elle s'est ainsi rétractée de 78 % à 65 %.

Évolution de la part de production nucléaire dans le total de la production d'électricité annuelle en France (2005-2023)

(en % de la production annuelle totale)

Source : commission d'enquête, d'après les données des bilans électriques annuels de RTE

En 2023, la proportion décarbonée de la production nationale a atteint 92,2 %430(*) et, d'après le bilan électrique 2023 de RTE, les émissions de gaz à effet de serre du système électrique français ont atteint leur plus bas niveau depuis le début des années 1950 : 16,1 millions de tonnes (Mt) d'équivalent CO2 (e CO2). Cette part très significative de la production d'électricité décarbonée du parc français repose très majoritairement (à 70 %) sur les moyens de production électronucléaires.

Toujours d'après le bilan électrique 2023, l'intensité carbone de la production électrique nationale431(*) est aussi descendue en 2023 à son plus bas historique : 32 g e CO2 par kilowattheure (kWh), soit un niveau nettement inférieur à la moyenne de 37 g e CO2 par kWh constatée sur la période 2018-2021. RTE souligne par ailleurs que « les émissions du système électrique français sont restées en 2023 parmi les plus faibles d'Europe et pèsent relativement peu dans le bilan carbone national (moins de 5 %, contre 22 % pour l'Allemagne, 19 % pour l'Espagne et 21 % en moyenne pour l'Union européenne) ».

Ces constats prévalent même si l'on tient compte des exportations et des importations d'électricité ou encore des émissions sur le cycle de vie et non des seules émissions directes.

En outre, comme l'illustre RTE dans son bilan électrique 2023, à travers les exportations d'électricité, le parc de production français contribue aussi à décarboner le système électrique du continent européen dans son ensemble. Le gestionnaire des réseaux de transport considère ainsi que « depuis 2017, les exportations d'électricité françaises ont permis d'éviter l'émission de près de 150 Mt e CO2 en Europe, dont la moitié en Italie ».

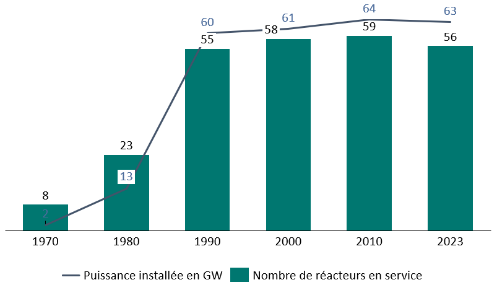

(1) Le mix électrique français repose principalement sur un parc nucléaire mis en service au cours des décennies 1980 et 1990

Le parc de réacteurs nucléaires français est composé de 56 réacteurs à eau pressurisée répartis sur 18 sites. La puissance totale installée de ce parc nucléaire historique représente 61,3 GW. Ces réacteurs dits de « deuxième génération » se distinguent selon leur puissance :

- 32 unités d'une puissance de 900 mégawatts (MW) ;

- 20 d'une puissance de 1 300 MW ;

- 4 d'une puissance de 1 450 MW.

Ce parc de réacteurs se répartit en 5 paliers technologiques et de puissance standardisés :

- le palier « CP0 » se compose de 4 réacteurs d'une puissance de 900 mégawatts (MW) installés sur le site de la centrale du Bugey ;

- le palier « CPY » comprend 28 réacteurs d'une puissance de 900 MW également ;

- le palier « P4 » est constitué de 8 réacteurs d'une puissance de 1 300 MW ;

- le palier « P'4 » se compose quant à lui de 12 réacteurs de 1 300 MW ;

- quatre unités de 1 450 MW composent le palier « N4 », le plus récent des réacteurs de « deuxième génération ».

À ce parc historique doit venir s'ajouter le réacteur EPR construit sur le site de Flamanville dit « Flamanville 3 » pour une puissance de 1 650 MW. Le 7 mai 2024, l'Autorité de sûreté nucléaire (ASN) a autorisé la mise en service de ce nouveau réacteur.

Son parc nucléaire fait de la France le premier producteur européen d'électricité nucléaire et le troisième au niveau mondial. Hérité du plan Messmer432(*), ce parc nucléaire a pratiquement été intégralement construit en l'espace de deux décennies.

Évolution du parc de réacteurs nucléaire français entre 1970 et aujourd'hui

Source : commission d'enquête

C'est en 2005 que le parc a atteint son apogée avec 64 GW de puissance installée répartie entre 60 réacteurs. L'arrêt des deux réacteurs de la centrale de Fessenheim a significativement contribué à la réduction de la puissance de ce parc avec une perte de 1,8 GW.

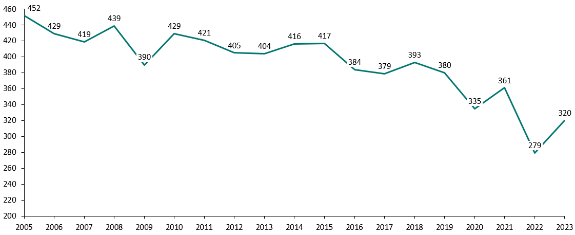

Orientée à la baisse depuis 2005 avec une accélération depuis le lancement du programme dit de « grand carénage » en 2015, la production nucléaire a, elle, atteint un niveau historiquement faible en 2022 (279 TWh) en raison de la crise dite de la « corrosion sous contrainte ». En 2023, le niveau de production s'est redressé tout en demeurant extrêmement faible (320 TWh) au regard des comparaisons historiques. Dans les prochaines années, avec notamment le raccordement du réacteur EPR de Flamanville, EDF a pour ambition de redresser structurellement le niveau de production annuel au-dessus de 360 TWh avec l'ambition d'atteindre un objectif de 400 TWh. Les enjeux relatifs à la production du parc nucléaire historique sont plus particulièrement décrits infra au II de la présente partie III.

Évolution de la production annuelle d'électricité nucléaire depuis 2005

(en TWh)

Source : commission d'enquête, d'après les données des bilans électriques annuels de RTE

(2) La montée en puissance des énergies renouvelables ne permet pas encore d'atteindre les objectifs nationaux et européens

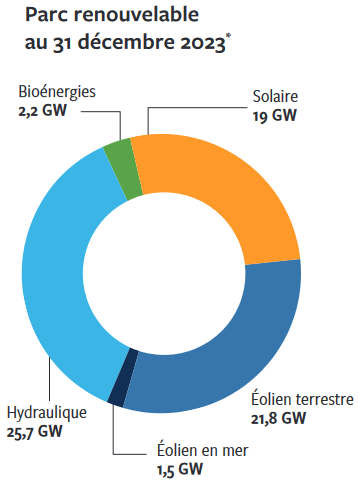

Le parc de production d'électricité renouvelable en France représente une puissance installée de 70 229 MW au 31 décembre 2023433(*), en progression de 8 % sur l'année 2023. Les filières éolienne et solaire constituent désormais plus de 60 % de ce parc en puissance installée.

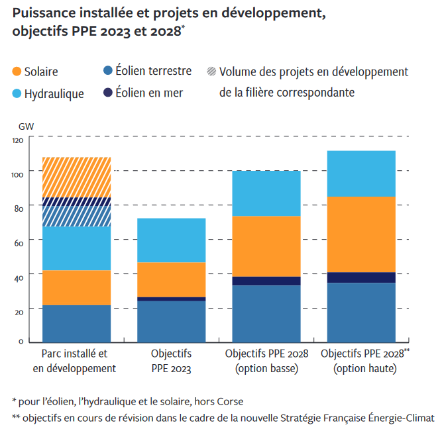

Entre 2012 et 2022, la France a augmenté la part d'énergies renouvelables dans son bouquet énergétique de 40 %, une augmentation comparable à celle de ses grands voisins européens, selon la DGEC. Néanmoins, cet accroissement ne lui a pas permis d'atteindre ni les objectifs européens prévus par la directive sur les énergies renouvelables, dite RED II434(*), ni les objectifs nationaux fixés dans le cadre de la stratégie française énergie-climat (93,4 %).

Sans doute d'ailleurs faut-il se réinterroger sur la pertinence de ces objectifs. S'agissant des obligations imposées par les textes européens, la commission d'enquête rappelle qu'ils ne sont conformes ni au principe de neutralité technologique ni à l'article 194 du TFUE qui garantit le droit, pour chaque État membre, de décider de son bouquet énergétique et de choisir les technologies ou procédés utilisés. En ce qui concerne les objectifs nationaux, il est essentiel qu'ils soient calibrés avec réalisme en fonction des coûts complets des différentes énergies et des besoins liés à la consommation d'électricité. Fixer des chiffres de GW à atteindre dans l'absolu sans se préoccuper de ces éléments n'est guère plus qu'une opération de communication.

Source : Agence ORE, RTE, Enedis, SER - Panorama de l'électricité renouvelable 2023

Les installations de production d'électricité renouvelable se répartissent inégalement sur le territoire métropolitain. Ainsi la région Auvergne-Rhône-Alpes abrite plus d'un cinquième du parc installé (21 %), en grande partie constitué d'installations hydroélectriques. Les deux autres régions qui accueillent un parc relativement important sont l'Occitanie et la Nouvelle-Aquitaine, avec respectivement 15 % et 13 % du parc. Cette dernière région a, d'ailleurs, connu une forte progression de son parc renouvelable au cours de l'année 2023, en raison du développement des installations solaires photovoltaïques.

La production d'électricité renouvelable s'établit à 135,6 TWh en 2023, en forte hausse par rapport à 2022, de près de 23 %. Elle a progressé de plus de 50 % par rapport à 2014. Cette forte croissance s'explique par trois facteurs, l'augmentation des capacités installées, le rétablissement des stocks hydrauliques et une météorologie plus venteuse.

Production d'énergies renouvelables par filières en 2023 en TWh

|

Éolien terrestre |

Éolien en mer |

Solaire |

Hydraulique |

|

|

Production 2023 |

49 |

1,5 |

21,6 |

54,8 |

|

Croissance / 2022 |

27,7 % |

216,67 % |

16,5 % |

23,4 % |

|

Production 2018 |

27,8 |

--- |

10,2 |

63,1 |

|

Croissance/2018 |

76 % |

--- |

112 % |

- 13 % |

Source : ORE, RTE, Enedis, SER - Panorama de l'électricité renouvelable 2018 et 2023

Toutefois, toutes les énergies renouvelables n'ont pas rempli leurs objectifs fixés par la PPE adoptée en 2020, en dépit de leur forte progression au cours des dernières années.

Source : ORE, RTE, Enedis, SER - Panorama de l'électricité renouvelable 2023

Le taux de couverture de la consommation électrique par les énergies renouvelables dépasse les 30 % en 2023, ce qui correspond à une hausse de plus de 6 points par rapport à l'année précédente. Il était de 22,7 % en 2018.

Taux de couverture de la consommation

électrique

par énergies renouvelables

en 2023

|

Total ENR |

Éolien terrestre |

Éolien en mer |

Solaire |

Hydraulique |

|

30,9 % |

11,1 % |

0,4 % |

4,9 % |

12,5 % |

Source : ORE, RTE, Enedis, SER - Panorama de l'électricité renouvelable 2023

(a) La filière hydraulique reste la première source d'énergies renouvelables

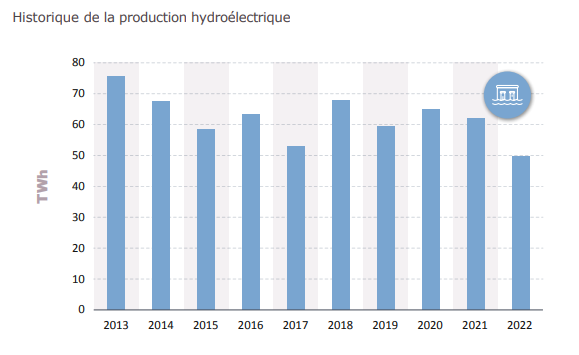

La France dispose, en métropole, du plus important parc hydroélectrique de l'Union européenne, d'une puissance installée de 25,7 GW en 2023, le parc d'EDF Hydro représentant une puissance installée de 20 GW (77 % du parc). La filière hydraulique constitue la deuxième source d'électricité après l'énergie nucléaire et la première source d'énergie renouvelable.

Le parc comprend quatre principaux types d'ouvrages :

- les centrales de lac, qui sont principalement situées en zone de montagne ;

- les centrales au fil de l'eau, qui sont implantées sur le cours de grands fleuves ou de grandes rivières ;

- les centrales d'« éclusées », qui sont surtout installées en moyenne montagne et dans les régions de bas-relief ;

- les petites centrales hydrauliques (PCH), qui produisent environ 10 % de l'hydroélectricité ;

- les stations de transfert d'énergie par pompage (STEP), qui sont des sortes de batteries géantes fonctionnant sur le principe de l'énergie potentielle existante entre deux réservoirs d'eau situés à des altitudes différentes.

La filière hydraulique est essentiellement concentrée sur la région Auvergne-Rhône-Alpes, qui dispose de plus de 44 % du parc hydraulique national, ainsi que sur la région Occitanie (21 % du parc hydraulique national), en raison de leurs caractéristiques topographiques.

Les installations hydrauliques ont produit 54,8 TWh d'électricité sur l'année 2023, en augmentation de 23,4 % par rapport à l'année précédente, qui avait été marquée par des épisodes de sécheresse. La production hydraulique avait alors atteint son plus bas niveau depuis 1976 (49,6 TWh).

Source : RTE

La part de la consommation d'électricité couverte par la production du parc hydraulique renouvelable est estimée à 12,5 % en 2023. La PPE 2019-2028 a fixé des objectifs de développement de cette source d'énergie particulièrement ambitieux, ce qui suppose de réaliser des investissements importants. Or l'avenir incertain et discuté du régime juridique des concessions hydroélectriques qui fait l'objet d'un pré-contentieux avec la Commission européenne - la France ayant été mise en demeure à trois reprises, en 2003, 2015 et 2019 - pèse sur le développement de l'énergie hydraulique dans notre pays. C'est d'autant plus dommage que l'hydroélectricité est une énergie qui fait consensus, à la fois décarbonée, pilotable, au contraire du solaire et de l'éolien, et dont les équipements sont largement amortis.

Par ailleurs, le parc hydroélectrique à retenue d'eau, avec ses capacités de stockage, joue un rôle important dans l'optimisation de l'ensemble du parc électrique. Mme Emmanuelle Verger-Chabot, directrice d'EDF Hydro, a ainsi noté devant la commission d'enquête : « Surtout, il peut produire jusqu'à 25 % de l'électricité au moment des pointes, dans ces moments les plus difficiles en termes d'équilibre offre-demande »435(*). Avec le changement climatique et la raréfaction de la ressource, les barrages auront la mission à enjeu croissant d'assurer l'équilibre entre le refroidissement des centrales nucléaires, l'hydroélectricité et les autres usages comme l'irrigation et la navigation. Mme Karine Revcolevschi, directrice de la direction optimisation amont aval trading (DOAAT) d'EDF, entendue par le rapporteur436(*), a de son côté souligné leur rôle essentiel notamment pour optimiser la production en lien avec le parc nucléaire.

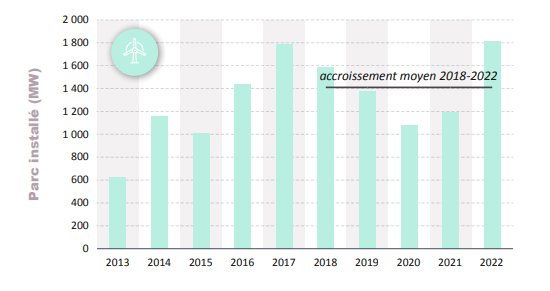

(b) Le parc éolien terrestre est devenu la première source de croissance de la production d'énergie bas-carbone

La puissance du parc éolien terrestre est de 21 815 MW en 2023, soit une croissance de 5,9 % en 2023. Cette source d'énergie manque de peu son objectif inscrit dans la PPE de plus de 2 GW, soit une réalisation à 90 %. Elle représente la première source de croissance de la production d'énergie bas-carbone en France et connaît un rythme de développement régulier, de l'ordre d'1,34 GW installé par an, depuis 2019.

Évolution de la capacité

installée par année

pour la filière de l'éolien

terrestre

Source : RTE

Comme l'a souligné Michel Gioria, délégué général de France Renouvelables, devant la commission d'enquête, « Environ la moitié des installations se trouve dans deux régions, Grand-Est et les Hauts-de-France. Nous assistons à un mouvement vers l'ouest et à des développements nouveaux vers la façade atlantique, notamment en Bretagne, en Pays de la Loire, en Normandie et dans une certaine mesure en Occitanie et en Centre-Val de Loire »437(*). Les Hauts-de-France dépassent ainsi les 6 GW et le Grand-Est n'est pas loin d'atteindre les 5 GW.

La production d'énergie éolienne a atteint 48,9 TWh en 2023, en hausse de 27,7 % par rapport à 2022 et de près de 45 % par rapport à 2019, ce qui constitue un niveau jamais atteint par la filière. Comme le fait remarquer RTE dans son bilan électrique France 2023, « le volume de production éolienne a largement dépassé celui des centrales au gaz et se place au troisième rang des filières de production française ».

Le facteur de charge mensuel moyen est de l'ordre de 26 % en 2023 ; il tend à s'améliorer pour les éoliennes installées entre 2009 et 2014. Ce niveau, lié aux évolutions météorologiques, reste faible et nous rappelle que l'éolien est l'électricité intermittente par excellence.

Pour l'année 2023, 11,1 % de la consommation d'électricité en France a été couverte par l'éolien terrestre, soit une hausse de près de trois points par rapport à 2022.

(c) L'éolien en mer connaît un démarrage plus tardif que dans d'autres pays européens

La puissance installée de l'éolien en mer atteint une capacité raccordée de 1 477 MW, correspondant à 61,5 % de l'objectif fixé par la PPE pour la fin de l'année 2023. Le premier parc éolien en mer, d'une capacité de 0,5 GW, a été mis en service en 2022 à Saint-Nazaire. La progression du parc éolien en mer en 2023 s'explique par la mise à disposition du raccordement pour les parcs de Saint-Brieuc en Bretagne et de Fécamp en Normandie. La France accuse un retard important dans ce domaine par rapport à certains pays voisins (Allemagne, Royaume-Uni).

L'électricité produite par l'éolien en mer progresse de façon significative par rapport à 2022, pour atteindre 1,9 TWh en 2023, couvrant ainsi 0,4 % de la consommation annuelle en 2023.

Si l'éolien en mer est censé bénéficier de vents plus forts et réguliers, ses principaux handicaps sont la maturité encore imparfaite des technologies, surtout pour l'éolien flottant, les incertitudes sur l'évolution mécanique des matériaux et les coûts de raccordements. Comme pour l'éolien terrestre, il est vigoureusement contesté quant à son impact sur les milieux d'implantation et les espèces naturelles qui y sont installées, quant à sa consommation d'espace et quant à ses nuisances (visibilité, bruits et vibrations...).

(d) La filière solaire photovoltaïque atteint des niveaux historiques

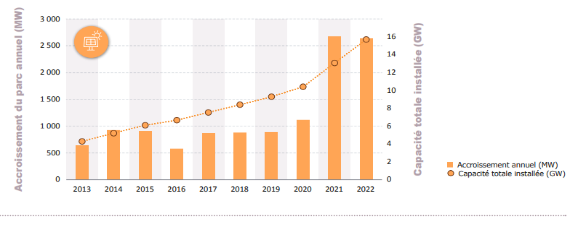

La filière solaire photovoltaïque s'est développée de façon importante au cours de ces dernières années du fait principalement de la multiplication des petites installations de moins de 36 kW raccordées au réseau basse tension.

Sa puissance installée s'établit à 19 047 MWh en 2023, en progression de 19,7 % par rapport à 2022, avec une accélération marquée ces dernières années. Elle se répartit entre installations au sol et sur toitures (petites et grandes). « Le marché du solaire se trouve en très forte croissance avec une répartition sensiblement constante entre le sol (55 %), et les toitures (45 %), aussi bien en stock qu'en flux » a ainsi précisé Mme Carlotta Gentile Latino, directrice des activités terrestres France d'EDF Renouvelables lors de la table ronde organisée par la commission d'enquête438(*).

Évolution du parc photovoltaïque

Source : RTE

L'énergie produite par la filière solaire a atteint un niveau historique, en 2023, avec 21,6 TWh, en augmentation de 16,5 % par rapport à l'année précédente, qui se situait déjà à un niveau record. Plusieurs régions contribuent fortement à cette progression, la Nouvelle-Aquitaine (5,4 TWh), l'Occitanie (4,3 TWh) et Provence-Alpes-Côte d'Azur (3,1 TWh). Le rythme de déploiement reste cependant à des niveaux très inférieurs à ceux d'autres pays européens, à l'exemple de l'Allemagne (+ 5,3 GW/an depuis 2019), l'Espagne (+ 3,7 GW/an depuis 2019), les Pays-Bas (+ 4 GW/an en 2022), ou encore la Pologne (+ 4,9 GW/an en 2022),

Cette production couvre ainsi 4,9 % de la consommation d'électricité en 2023.

Le solaire a pour lui d'être mieux accepté par les habitants, en particulier lorsqu'il se trouve sur toiture. Il souffre pour l'instant du fait que les matériaux sont essentiellement produits en Chine, souvent avec des processus fortement émetteurs de CO2. Par ailleurs, le solaire est fortement consommateur d'espace, s'agissant des parcs photovoltaïques et génère d'importants frais de raccordement lorsqu'il est diffus.

(3) Le déclin du parc de production thermique contribue à fragiliser la sécurité d'approvisionnement

En France, la puissance installée du parc de centrales thermiques fossiles actuel a été réduite à 18 GW alors qu'elle totalisait encore 30 GW au début des années 2000. Cette réduction s'explique principalement par l'arrêt de centrales fonctionnant à partir de fioul et de charbon. Entre 2010 et 2020, la puissance installée du parc de production thermique français a ainsi été réduite de 10 GW. La mise à l'arrêt des grandes installations fonctionnant au fioul, qui représentaient encore 5 GW de puissance installée en 2016, occupe une part essentielle de ce déclin. La puissance installée du parc de centrales à charbon s'est quant à elle rétractée à 1,8 GW alors qu'elle totalisait encore 7 GW en 2013.

Si le rapporteur partage l'objectif de lutter contre les dérèglements climatiques en réduisant nos émissions de gaz à effet de serre, il souligne que cet enjeu ne doit pas conduire à négliger notre sécurité d'approvisionnement en électricité. En effet, les centrales thermiques présentent le grand avantage d'être pilotables et de pouvoir satisfaire rapidement le surcroît de demande en cas de pic de consommation. Aussi, la fermeture prématurée de ces capacités de production peut-elle conduire à de graves désagréments. En la matière, le rapporteur considère que les décisions de mises à l'arrêt de centrales thermiques appliquées depuis la décennie 2010, qui ont abouti à réduire le parc d'un tiers de ses capacités, ont été prises sans suffisamment tenir compte des risques qu'elles faisaient peser en matière de sécurité d'approvisionnement.

Pourtant, l'illusion surcapacitaire qui avait cours jusqu'alors et la conviction que le développement de la production à partir d'EnR intermittentes suffirait à sécuriser l'approvisionnement des Français se sont brutalement heurtées aux conséquences de la crise survenue en 2022. À l'approche de l'hiver 2022-2023, la France a soudain pris conscience de ces capacités de production perdues, ce qui a notamment conduit le Gouvernement à revenir en catastrophe sur la perspective de fermeture des dernières centrales à charbon. Cependant, le manque d'anticipation et les réactions de court terme, aussi pragmatiques soient-elles, ne font pas une politique énergétique sérieuse.

Si la production du parc thermique fossile français a rebondi en 2022 pour compenser la faiblesse historique des volumes de production nucléaire et hydroélectrique, sa tendance est néanmoins orientée à la baisse. Cette évolution a pour origine le développement des filières éolienne et solaire ainsi que la fermeture de centrales dans une perspective de transition énergétique et de réduction des émissions de CO2. La production des centrales alimentée par des combustibles fossiles s'est établie à 32,6 TWh en 2023 (dont 30 TWh produit à partir de gaz), un niveau historiquement faible. Depuis 2014, la moyenne annuelle de production du parc thermique fossile est de 39,4 TWh quand entre 2004 et 2013 elle s'élevait encore à 53,3 TWh.

La commission tient à rappeler que, même réduit, le parc thermique a fortement participé à garantir la sécurité d'approvisionnement en électricité de la France au plus fort de la crise, lors de l'hiver 2022. En effet, en 2022, il a fourni près de 10 % de la production d'électricité nationale.

Les équilibres internes au parc de production fossile ont également fortement évolué à travers un remplacement progressif des centrales fonctionnant au charbon et au fioul par des centrales à gaz moins émettrices de CO2. Un cycle d'investissement significatif dans les centrales à gaz a ainsi été observé entre 2000 et 2015.

Ce mouvement s'est essentiellement traduit par la construction d'un parc de centrales thermiques dites à « cycle combiné au gaz » (CCG) plus efficaces que les unités dites « classiques » ou « à flamme » qui composaient le parc thermique historique.

Les centrales thermiques à cycle combiné au gaz (CCG)

Une centrale thermique à cycle combiné gaz (CCG) produit de l'électricité grâce à la chaleur dégagée par la combustion de gaz naturel. Ce type de centrale combine deux types de turbine : une turbine à combustion et une turbine à vapeur reliées à un alternateur. Avec le même volume de combustible, ces deux turbines permettent de produire une quantité plus importante d'électricité.

Grâce à l'utilisation du gaz naturel comme combustible, les émissions de CO2 sont divisées par deux par rapport à une centrale au charbon. Flexible et réactive, une centrale à cycle combiné a un rendement supérieur à celui des centrales thermiques classiques. Capable de monter à pleine puissance en moins d'une heure, elle répond aux fortes variations de consommation, notamment pendant les jours de grand froid.

Source : site internet d'EDF

Les centrales thermiques classiques dites « à flamme »

Les centrales thermiques classiques, appelées également centrales thermiques à flamme, fonctionnent avec l'énergie produite par une chaudière à vapeur alimentée par du charbon, du gaz naturel, du fuel mais aussi de la biomasse. Cette vapeur actionne une turbine qui, à son tour, entraîne un alternateur pour produire de l'électricité.

Source : site internet d'Engie

RTE souligne dans son bilan prévisionnel 2023 que « la technologie du cycle combiné bénéficie d'un rendement énergétique élevé et son impact sur les émissions de CO2 est moindre que celui d'une centrale thermique classique (à vapeur), avec un facteur d'émission de CO2 réduit de moitié par rapport au charbon ».

Le parc français de CCG est composé de 15 centrales qui représentent 6,7 GW de puissance installée. Ce parc est récent puisque ces centrales ont été principalement mises en service entre 2008 et 2012. La centrale cycle-combiné gaz de Landivisiau en Bretagne, mise en service en 2022, est la dernière centrale à gaz construite en France. Les CCG du parc français sont exploités par TotalEnergies (2,7 GW), Engie (2 GW) et EDF (2 GW).

D'après le dernier bilan prévisionnel 2023-2035 de RTE, les CCG ont fonctionné en moyenne 4 000 heures par an au cours des dernières années439(*).

Le parc thermique fossile français est également composé d'unités dites « turbines à combustion » (TAC) qui ne sont pas dotées d'un cycle combiné. Exclusivement utilisé pour répondre aux situations de pointe et pour équilibrer la tension sur le réseau, le parc des TAC dispose d'une puissance installée de 2 GW. Les centrales fonctionnant à partir de fioul représentent 1,4 GW de la puissance totale et les centrales à gaz 0,6 GW. Le parc de TAC est exclusivement exploité par EDF.

Dans son Bilan prévisionnel 2023, RTE souligne que « si plus de la moitié de ce parc est relativement jeune (moins de 20 ans), les turbines à combustion les plus anciennes, toutes situées en Bretagne (quatre des cinq turbines à combustion au fioul de Brennilis et Dirinon, environ 360 MW de puissance installée) ont eu 40 ans en 2021. Bien que leur exploitant n'ait pas annoncé à ce jour de dates de fermeture, le déclassement de certaines de ces centrales est envisageable aux horizons 2030 et 2035 ».

En 2025, la réglementation européenne conduira à réduire les possibilités de fonctionnement des TAC au fioul. Pour demeurer éligibles au mécanisme de capacités, celles-ci ne devront pas fonctionner à pleine puissance plus de 400 heures par an.

Autre composante des capacités nationales thermiques fossiles, le parc de cogénérations fonctionne essentiellement à partir de gaz et représente une puissance installée de 5,4 GW. Relativement stable, la production annuelle de ce parc avoisine les 12 TWh.

Dans une perspective de transition énergétique et de réduction des émissions de gaz à effet de serre, le parc de centrales à charbon est en voie d'extinction. Au fur et à mesure des fermetures de centrales, il s'est rétracté pour se réduire aujourd'hui à deux sites pour une puissance totale de 1,8 GW.

En décembre 2017, le Président de la République avait même pris l'engagement de fermer les dernières centrales à charbon françaises à l'horizon 2022. Cet engagement avait été inscrit dans la PPE pour 2019-2023 puis confirmé par la loi n° 2019-1147 du 8 novembre 2019 relative à l'énergie et au climat, dite « loi énergie climat », dont les dispositions de l'article 12 devaient entraîner la fermeture des quatre dernières centrales à charbon situées sur le territoire national : au Havre et à Cordemais pour celles exploitées par EDF ainsi qu'à Gardanne et Saint-Avold, pour les installations de GazelEnergie.

Les centrales du Havre et de Gardanne ont été mises à l'arrêt en 2021 puis celle de Saint-Avold en mars 2022. Néanmoins, en raison de la crise des prix de l'énergie et des risques en matière de sécurité d'approvisionnement en prévision de l'hiver 2022, le Gouvernement a fait machine arrière en autorisant la réouverture de la centrale de Saint-Avold et en décidant de maintenir en fonctionnement celle de Cordemais440(*). Un décret du 23 août 2023 a permis à ces deux dernières centrales de fonctionner au moins jusqu'au 31 décembre 2024 avant que le Président de la République annonce le mois suivant que ces centrales poursuivraient leur fonctionnement jusqu'en 2027.

Dans son bilan prévisionnel 2023, RTE signale notamment que, tant que l'EPR de Flamanville n'est pas en service, la disponibilité de la centrale à charbon de Cordemais est nécessaire pour sécuriser l'approvisionnement du Grand Ouest en cas de vague de froid.

En 2023, le volume de production des dernières centrales à charbon a été le plus faible de l'histoire : 0,8 TWh, soit 0,17 % de la production électrique nationale.

Comme le souligne RTE dans son bilan prévisionnel 2023-2035, l'équilibre économique de la plupart des cogénérations n'est plus viable à long terme du fait la suppression, à compter de 2021 et conformément à la PPE, du dispositif de soutien (sous forme d'obligation d'achat) qui avait permis le développement de ce type de centrales.

Encore anecdotique aujourd'hui, le parc de production thermique renouvelable est alimenté par des combustibles non fossiles (biomasse, déchets ou biogaz). Il représente au total un peu plus de 2 GW de puissance installée pour une production annuelle d'environ 10 TWh depuis 2021. Principalement composé de centrales de cogénération, ce parc produit essentiellement de l'électricité « en base » de façon continue. La puissance installée du parc de production thermique renouvelable avait été multipliée par deux entre 2010 et 2020 avant de se stabiliser depuis. Cette stagnation s'explique par le coût élevé de la production d'électricité à partir de bioénergies et par le phénomène de concurrence d'usage qui affecte ces ressources dont la quantité est limitée. Celles-ci sont ainsi réservées en priorité à d'autres secteurs à travers la production de chaleur et l'injection sur le réseau de gaz.

Les coûts variables des centrales thermiques, constitués essentiellement des combustibles fossiles, étant élevés, elles sont mises en route après les moyens de production moins coûteux tels que le nucléaire ou les EnR en application des règles de marché dite de l'ordre de mérite (voir supra). Aussi, ne fonctionnent-elles pas de manière continue mais « en semi base » ou « en pointe » selon les types d'unités. Cette caractéristique rend leur équilibre économique fragile. Dans son bilan prévisionnel 2023, RTE souligne à ce titre qu'« au-delà des enjeux spécifiques propres à chacune des filières, le parc thermique à flamme est de façon générale affecté par une problématique de viabilité économique à moyen terme, tant le maintien d'une source de rémunération capacitaire ou d'un soutien ad hoc apparaît indispensable à la pérennité de leur modèle économique ».

Quand bien même elles sont essentielles pour assurer notre sécurité d'approvisionnement, comme nous avons pu le constater en 2022, les centrales à cycle combiné au gaz ne sont pas épargnées par cette fragilité économique les rendant particulièrement dépendantes des rémunérations issues du mécanisme de capacités (voir supra). Cet enjeu est également mis en exergue par RTE dans son Bilan prévisionnel 2023 : « malgré leur intérêt pour la sécurité d'approvisionnement, la viabilité économique de ces moyens de semi-base à 2030 et 2035 est notamment fragilisée par l'accroissement envisagé de la production bas-carbone qui conduira à en réduire les durées de fonctionnement : l'analyse économique proposée au sein du bilan prévisionnel établit ainsi la nécessité de maintenir une source de rémunération capacitaire pour assurer la pérennité du modèle économique de ces actifs ».

b) Le choix du mix électrique doit reposer sur une comparaison transparente des caractéristiques propres à chaque filière de production

Si, comme décrit supra, la France est un modèle de décarbonation de son mix de production électrique, l'impératif de préserver cet atout incomparable doit être au coeur de toutes les décisions stratégiques en matière de politique énergétique. Pour cela, il est essentiel de privilégier le développement des capacités de production décarbonées.

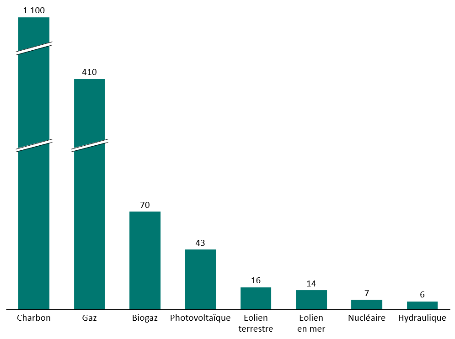

Les énergies renouvelables éolienne, solaire et hydroélectrique ainsi que le nucléaire se distinguent des autres filières de production sur cet aspect. D'après RTE, en raisonnant en cycle de vie, c'est-à-dire du début de la construction d'une installation jusqu'à la fin de son démantèlement, les filières nucléaire et hydroélectrique apparaissent comme les plus vertueuses sur le critère des émissions de CO2. A contrario, la production d'électricité à base de charbon est l'une des plus émettrices de CO2 au monde. Elle est en moyenne près de trois fois plus émissive que la production réalisée à base de gaz naturel.

Comparaison des émissions de CO2 en cycle de vie par filières de production d'électricité

(en g e CO2 par kWh)

Source : commission d'enquête, d'après RTE, Futurs énergétiques 2050

Les technologies de production se distinguent également par leur stabilité et leur caractère plus ou moins prévisible dans le temps. Les filières éolienne et photovoltaïque sont ainsi qualifiées d'intermittentes dans la mesure où leur production varie, parfois de façon aléatoire ou difficilement prévisible, selon leurs sources d'énergie que sont le vent et l'ensoleillement. À l'inverse, moyennant d'éventuelles difficultés conjoncturelles d'ordre technique, la production des filières hydroélectrique, nucléaire ou thermique est beaucoup plus prévisible et ne dépend pas de la variabilité d'éléments extérieurs.

Les technologies de production se distinguent aussi par les opportunités qu'elles offrent en termes de « pilotabilité », c'est-à-dire d'ajustement plus ou moins rapide et plus ou moins ample de leur production aux besoins de l'équilibrage du système électrique. Sur cet aspect, les centrales thermiques ou les barrages hydroélectriques présentent une plus-value considérable, leur production étant particulièrement flexible. Les centrales nucléaires françaises sont également conçues pour offrir une marge importante de flexibilité de leur production, c'est ce que l'on appelle la modulation. Inversement, les filières d'énergies renouvelables intermittentes sont peu pilotables même si les installations les plus récentes peuvent écrêter leur production en cas de prix de marchés négatifs. En toute hypothèse, les coûts variables de ces filières étant presque nuls, hors incitations spécifiques, elles n'ont pas d'intérêt économique à moduler leur production tant que les prix de marchés demeurent à un niveau positif.

Le degré de prévisibilité et de flexibilité des différentes filières explique que certaines sont plus adaptées à fournir de l'électricité en fonctionnant de façon continue, à toute heure du jour et de la nuit, avec un niveau élevé de puissance, c'est ce que l'on appelle les « moyens de base ». C'est le cas des installations hydroélectriques « de base » dites « au fil de l'eau ». La filière nucléaire est dans cette situation dans la plupart des pays du monde où elle est utilisée. Cependant, en France, les réacteurs nucléaires modulent leur production à hauteur d'environ 7 % de leur capacité maximale en moyenne. La vocation de ce parc reste bel et bien cependant de constituer une capacité de production « en base » stable et permanente.

Des installations intermittentes ou plus flexibles que les moyens de base, mais dont le modèle économique suppose tout de même de fonctionner régulièrement, servent fréquemment à couvrir la demande. Il s'agit des moyens de production dits de « semi-base ». Appartiennent à cette catégorie les énergies renouvelables intermittentes mais aussi certains moyens thermiques tels que les centrales à cycle combiné au gaz.

Enfin, certaines installations, dites « moyens de pointe », très flexibles, sont destinées à ne fonctionner qu'en de rares périodes de fortes tensions sur le réseau. Il s'agit de centrales thermiques telles que les turbines à combustion mais aussi des stations hydroélectriques de transfert d'énergie par pompage (les STEP).

Dans un rapport de 2021 sur les coûts de production du système électrique441(*), en se basant sur les données de RTE, la Cour des comptes estimait que les moyens « de semi-base » avaient vocation à être mobilisés entre 2 000 et 6 000 heures par an et les moyens « de pointe » moins de 2 000 heures.

En lien avec leur besoin de fonctionner de façon plus ou moins continue afin d'amortir leurs coûts fixes, certaines technologies reposent sur des coûts fixes élevés et des coûts variables très réduits. C'est le cas de la filière nucléaire, des installations éoliennes et photovoltaïques ou encore des installations hydroélectriques de base. Inversement, d'autres moyens de production se caractérisent par des coûts fixes moins importants mais des coûts variables beaucoup plus élevés en lien avec les évolutions du prix des intrants (gaz, charbon, fioul, etc.) nécessaires à leur fonctionnement. Il s'agit principalement des centrales thermiques.

Le niveau de maturité technologique de chaque filière et, au sein de chacune d'elles, des différents types de technologies, doit aussi être pris en compte dans les choix stratégiques de politique énergétique. Sans manquer d'ambitions, il s'agit de ne pas hypothéquer l'avenir de notre système électrique en le faisant reposer sur des paris technologiques trop incertains. Par ailleurs, ces risques ont un effet direct sur le coût des technologies et du mix électrique dans la mesure où ils renchérissent les rémunérations exigées par les investisseurs pour s'en prémunir.

Les délais de construction des différentes capacités de production doivent également être pris en compte dans les orientations stratégiques des pouvoirs publics. À titre d'exemples, comme nous le verrons ultérieurement, la durée des procédures administratives pour la réalisation d'un parc éolien terrestre est de 7 à 9 ans et celle d'une centrale nucléaire dépasse aujourd'hui les 10 ans. Ce délai est nettement plus court pour une centrale thermique. D'après Engie et TotalEnergies442(*), pour une centrale à gaz, il s'établit en moyenne entre 4 et 5 ans en prenant en compte l'ensemble des procédures administratives, la construction en elle-même pouvant ne durer que 3 ans.

La problématique des déchets générés par certaines filières de production d'électricité ne peut être ignorée. Chaque année les centrales nucléaires produisent des matières radioactives non retraitables classées en « déchets ultimes ». Les déchets les plus radioactifs, caractérisés par des niveaux de rayonnement élevés et des durées de vie très longues (plusieurs centaines de milliers d'années), représentent moins de 200 m3 par an. L'usine d'Orano de La Hague conditionne ces déchets en les piégeant dans une matrice de verre. Vitrifiés, ils sont ensuite coulés dans des conteneurs en inox et entreposés en puits en attendant d'être stockés en couche géologique profonde dans le cadre du projet d'enfouissement dit Cigéo.

Décomposition des déchets nucléaires « ultimes » par l'Agence nationale pour la gestion des déchets radioactifs (Andra)

L'ANDRA distingue :

- les déchets de haute activité (HA), qui sont en provenance, pour la plupart, de l'industrie électronucléaire. Ces déchets à vie longue perdent leur radioactivité sur des durées supérieures à 31 ans et demeurent actifs pendant plus de 300 ans, voire des milliers d'années pour les plus radioactifs. Compte tenu de leur niveau de radioactivité et de leur longue durée de vie, ils sont incorporés à une pâte de verre en fusion. Le mélange est coulé dans un colis en inox. Ce dernier contient environ 400 kg de verre pour 11 kg de déchets HA. Avant d'être stockés, ils seront d'abord entreposés plusieurs dizaines d'années pour que leur température élevée baisse. À terme, ils doivent être stockés dans le Centre de stockage géologique (Cigéo) qui sera situé dans une couche d'argile à environ 500 mètres sous terre avec une capacité d'accueil de 10 000 m3 pour ces déchets. Ils représentent environ 200 m3 par an, 0,2 % du volume total des déchets et 97,2 % de leur radioactivité ;

- les déchets de moyenne activité à vie longue (MA-VL), principalement issus du retraitement des combustibles usés, sont entreposés sur les sites des producteurs de déchets dans l'attente de la mise en service du projet Cigéo qui disposera d'une capacité d'accueil de 73 000 m3 pour les MA-VL. Ils représentent 2,3 % du volume total des déchets et 2,67 % de leur radioactivité ;

- les déchets de faible activité à vie longue (FA-VL), qui comprennent en majorité des déchets anciens, provenant notamment des réacteurs de la filière uranium naturel graphite gaz (UNGG)443(*) ou d'assainissement de sites pollués au radium. Ces déchets sont entreposés sur les sites de leurs producteurs dans l'attente de solutions de stockage à faible profondeur aujourd'hui à l'étude par l'ANDRA Ils représentent 5,9 % du volume total des déchets et 0,01 % de leur radioactivité ;

- les déchets de faible et moyenne activité à vie courte (FMA-VC), qui sont essentiellement issus de la maintenance et de l'exploitation d'installations de l'industrie électronucléaire, des activités du CEA, de laboratoires de recherche, d'hôpitaux, d'universités, et d'opérations d'assainissement et de déconstruction. Ils ne présenteront plus de risque au bout de 300 ans environ, du fait de la décroissance naturelle de la radioactivité. Ils ont été pris en charge entre 1969 et 1994 sur le centre de stockage de la Manche, aujourd'hui en phase de fermeture, et sont stockés depuis 1992 sur le centre de stockage de l'Aube (CSA), lequel dispose d'une capacité maximale autorisée d'un million de m3. Grâce aux optimisations et réductions de volumes réalisées par les producteurs de déchets et à la création de la filière de gestion des déchets de très faible activité (TFA) en 2003, le taux de remplissage du CSA s'élevait à 36,3 % à fin 2021. L'atteinte de la capacité autorisée du CSA interviendrait aux alentours de 2060. Ils représentent 55,7 % du volume total des déchets et 0,12 % de leur radioactivité ;

- enfin, les déchets de très faible activité (TFA) sont principalement constitués de gravats (bétons, plâtres, terres) et ferrailles (charpentes métalliques, tuyauteries) ayant été très faiblement contaminés (radioactivité proche de la radioactivité naturelle). La France est le premier pays au monde à considérer l'ensemble de ces déchets comme des déchets radioactifs et à les stocker dans une installation spécifique, le Centre industriel de regroupement, d'entreposage et de stockage (Cires) dans l'Aube. Ils représentent 35,9 % du volume total des déchets et 0,0004 % de leur radioactivité.

Fin 2022, la totalité des volumes de déchets stockés en France atteignait 1,7 million m3, répartis selon le tableau suivant :

Bilan des volumes de déchets radioactifs à fin 2022 (en m3)

Source : Andra

Les choix stratégiques en matière de mix électrique doivent également tenir compte des enjeux et des coûts futurs du démantèlement des installations. S'agissant de la filière nucléaire, la loi française impose à l'opérateur des centrales de provisionner les charges futures associées à leur démantèlement. À ce titre, ces dernières sont incluses dans les coûts complets de production du parc nucléaire et représentent environ 1 euro par MWh en leur sein. Dans un rapport publié en 2020, la Cour des comptes estimait le coût total prévisionnel du démantèlement de l'ensemble des réacteurs nucléaires du parc en exploitation à 21 milliards d'euros444(*).

En France, le démantèlement de centrales nucléaires est déjà une réalité

Quatorze installations nucléaires d'EDF sont arrêtées ou en cours de démantèlement, dont neuf réacteurs de première génération (6 réacteurs UNGG, un réacteur à eau lourde et deux réacteurs à eau pressurisée), le réacteur Superphénix, l'atelier d'entreposage du combustible de Creys-Malville, le laboratoire de traitement et d'analyses de matériaux irradiés (AMI), l'installation d'entreposage des chemises graphite de Saint-Laurent et les deux réacteurs de Fessenheim.

La stratégie cible de démantèlement d'EDF pour le parc en fonctionnement conduit à une durée de démantèlement de l'ordre de 20 ans par installation. Pour les démantèlements des réacteurs UNGG, EDF a adopté une stratégie en deux étapes consistant à tester sur un premier réacteur, Chinon A2 (tête de série), les solutions avant de les appliquer aux autres.

Source : réponses écrites de la DGEC au questionnaire de la commission d'enquête

En 2023, les provisions constituées par EDF en vue du démantèlement de son parc de centrales nucléaires en exploitation représentait 13 milliards d'euros.

Les provisions constituées par EDF en vue démantèlement de ses centrales sont couvertes par des actifs détaillés dans ses publications financières et résumés par la DGEC dans l'encadré ci-après.

Actifs de couverture des provisions d'EDF en vue du démantèlement de ses centrales nucléaires

Dans ses comptes-consolidés de 2022, EDF précise que le Conseil d'administration du 29 juin 2018 a validé le principe d'une allocation stratégique des actifs dédiés composée de la façon suivante :

- actifs de rendement (cible de 30 % des actifs dédiés), composés d'actifs d'infrastructures, dont les titres de la co-entreprise de transport d'électricité (CTE), c'est-à-dire ses parts dans le capital de RTE, et d'actifs immobiliers ;

- actifs de croissance (cible de 40 % des actifs dédiés), composés de fonds d'actions cotées et de fonds d'investissement en actions non cotées ;

- actifs de taux (cible de 30 % des actifs dédiés), composés d'obligations cotées ou de fonds d'obligations cotées, de fonds de dette non cotée, de créances et de trésorerie.

Ces cibles doivent être progressivement atteintes d'ici 2025.

Au 31 décembre 2020, l'allocation était composée de 40,5 % d'actifs de taux (obligations) par rapport aux actifs de rendement (19 % du portefeuille-infrastructure et immobilier). Les actifs de croissance étaient au niveau de l'allocation stratégique. Cette situation inchangée depuis 2019, sera progressivement régularisée d'ici 2025, comme le prévoit la note de référence.

Source : réponses écrites de la DGEC au questionnaire de la commission d'enquête

S'agissant des installations d'énergies renouvelables, les parcs éoliens terrestres ont une durée moyenne de vingt ans, tandis que celle des panneaux photovoltaïques est d'environ trente à trente-cinq ans.

Le démantèlement et la gestion des déchets des installations EnR sont soumis à des obligations règlementaires445(*). Le démantèlement et la remise en état du site, lors de la fin de l'exploitation des installations, sont placés sous la responsabilité de l'exploitant. En outre, les projets éoliens font l'objet d'une garantie financière afin de financer leur démantèlement en cas de défaillance de l'exploitant. Des objectifs minimaux de réutilisation ou recyclage des composants des éoliennes, exprimés en pourcentage de la masse, ont été fixés depuis le 1er juillet 2022.

Le contrôle des obligations règlementaires en matière de démantèlement des installations EnR est assuré par l'inspection des installations classées au sein des directions régionales de l'environnement, de l'aménagement et du logement (DREAL). Une mise en demeure peut être adressée par le préfet à l'exploitant en cas de non-respect de la règlementation, et si, à l'issue du délai imparti, il n'est pas remédié aux manquements constatés, des sanctions administratives peuvent alors être prononcées (amende, astreinte, consignation, suspension d'activité, travaux d'office). S'agissant des parcs éoliens relevant du régime de l'autorisation, une attestation de conformité aux prescriptions mentionnées dans le code de l'environnement doit être établie par une entreprise certifiée à l'issue des opérations de démantèlement et de remise en état.

La commission d'enquête a souhaité savoir si cette règlementation était correctement mise en oeuvre sur le terrain. Elle a interrogé à cet effet les administrations centrales compétentes sur la réalité concrète des opérations de démantèlement des installations EnR. Elle s'étonne vivement que la DGEC et la direction générale de prévention des risques (DGPR) du ministère de la Transition écologique et de la Cohésion des territoires se soient révélées incapables de lui répondre faute de données nationales consolidées à partir du suivi des DREAL.

Démantèlement et recyclage des déchets des éoliennes terrestres

Les opérations de démantèlement et de remise en état comprennent l'excavation totale des fondations, sauf dérogation accordée par le préfet sur la base d'une étude adressée au préfet démontrant que le bilan environnemental du décaissement total est défavorable. La profondeur excavée ne peut être inférieure à deux mètres dans les terrains à usage forestier au titre du document d'urbanisme opposable et un mètre dans les autres cas. Les déchets de démolition et de démantèlement des éoliennes doivent être réutilisés, recyclés, valorisés, ou à défaut éliminés dans les filières dûment autorisées à cet effet, dans le respect de la hiérarchie des modes de traitement des déchets. Dans le cas d'une éolienne terrestre, la majorité des composants, constitués d'acier et de béton, sont recyclables. Cela concerne une part importante de la masse de l'installation, à savoir le mât et les fondations. Le rotor est constitué du moyeu, des pales et de la nacelle. Le moyeu et la nacelle, composés d'acier et de matériaux électriques et électroniques, sont en grande partie recyclables. Les pales des éoliennes sont constituées de matériaux composites (fibre de verre, carbone, résine). Des débouchés existent d'ores et déjà pour la valorisation de ces matériaux. De nouvelles solutions pour recycler et réutiliser les fibres de verre sont par ailleurs en cours de développement par les acteurs industriels.

Source : Réponse du ministère de de la transition écologique et de la cohésion des territoires à une question écrite, publiée le 27 juillet 2023

Un autre aspect qui doit être pris en compte dans les décisions de long terme des pouvoirs publics en matière énergétique tient à la maîtrise souveraine des filières concernées. Or certains matériaux ou certaines technologies de production pourraient nous rendre dépendants de régions du monde extra européennes et de risques géopolitiques qui pourraient leur être associés.

Ces enjeux sont particulièrement sensibles pour les filières renouvelables intermittentes, dont certaines fabrications sont aujourd'hui assurées par des pays extra-européens et, au premier chef, la Chine. Des risques substantiels de dépendance concernent notamment l'accès à certaines terres rares indispensables à l'élaboration des aimants intégrés dans les alternateurs d'éoliennes ou encore au silicium de qualité métal qui entre dans la fabrication des panneaux solaires.

Dans la définition de leurs scénarios énergétiques de long terme, les pouvoirs publics doivent aussi se préoccuper des enjeux d'acceptabilité sociale et territoriale des différentes technologies. Une décision unilatérale descendante qui ne tiendrait aucun compte de l'avis des populations concernées par l'installation de nouveaux moyens de production a toutes les chances d'aboutir à une impasse.

2. Prendre en compte la totalité des coûts

En premier lieu, comme l'avait déjà signalé la Cour des comptes dans un rapport de 2021 consacré aux coûts du système électrique446(*), la commission d'enquête constate et regrette que les services de l'État ne disposent que de moyens très limités pour calculer les coûts de production des filières de production et du système électrique dans son ensemble. L'État doit ainsi se référer à des organismes extérieurs, certes publics, tels que RTE, la CRE, la Cour des comptes ou l'Ademe, mais aussi, bien souvent, à des cabinets de consultants privés. Cela a été le cas en particulier pour l'estimation des coûts du programme de nouveau nucléaire avec, en l'espèce, une plus-value toute relative eu égard à la réévaluation très significative des coûts du programme opérée quelques mois seulement après les premières évaluations réalisées par ces cabinets.

a) Comment calculer les coûts de production d'une centrale électrique ?

Plusieurs méthodes de calcul des coûts de production des centrales électriques existent. Elles diffèrent par leurs modalités de calcul comme par leur vocation, c'est-à-dire la question à laquelle elles doivent répondre :

- faut-il construire telle centrale ou telle autre ?

- faut-il prolonger telle centrale ?

- à quel prix l'électricité produite doit-elle être rémunérée pour couvrir le coût complet de telle centrale ?

- à quel prix l'électricité produite doit-elle être rémunérée pour couvrir les coûts variables de telles centrales, les coûts fixes ayant déjà été engagés ?

- etc.

Les résultats de chacune des méthodes peuvent très sensiblement différer, ce qui doit conduire à aborder avec une grande prudence les comparaisons de coûts complets de production entre filières. Cette prudence est d'autant plus nécessaire que, comme précisé infra, la méthode du calcul du coût complet par filière est insuffisante pour déterminer l'intégralité des coûts réels générés par chaque filière pour le système électrique dans son ensemble. En effet, cette méthode ne permet pas de prendre en compte les coûts dits « systèmes » qui résultent des effets de l'intégration de nouveaux moyens de production dans le système électrique. Or, ces coûts induits, qui comprennent notamment les adaptations de la structure des réseaux d'acheminement ou encore du développement de nouvelles « flexibilités » pour assurer l'équilibre du système (besoin de nouveaux moyens de production pilotables, de solutions de stockage, etc.), varient très fortement d'une filière de production à une autre, principalement en fonction de leur caractère pilotable ou intermittent, les moyens de production intermittents générant des « coûts systèmes » nettement plus importants que les filières pilotables.

Le choix des méthodes de calcul donne lieu à des débats souvent passionnés qui aboutissent rarement à un consensus, en témoigne notamment le prix de l'Arenh qui n'a jamais pu être actualisé comme la loi le prévoit, faute d'un accord des différents acteurs concernés sur la méthode de calcul des coûts de production du parc nucléaire.

Les difficultés à retenir une méthode de calcul des coûts de production : illustration du cas du parc nucléaire historique et de la détermination du mode de calcul du prix de l'Arenh

Le débat sur les méthodologies de calcul des coûts de production électrique n'est pas nouveau : les rapports de la Cour des comptes de 2012 et 2014 sur les coûts de la production électronucléaire ont présenté plusieurs méthodologies de calcul possibles. Les différences de résultats produits par ces approches différentes expliquent notamment que le décret devant fixer la méthode de calcul du coût de production de l'électricité nucléaire pour actualiser le prix de l'accès régulé au nucléaire historique (Arenh) n'ait jamais été pris. Le désaccord entre les différentes parties prenantes (État, CRE, Autorité de la concurrence, Commission Européenne) sur les modalités de calcul du coût de production que le prix de l'Arenh devait refléter, afin de garantir une rémunération raisonnable à EDF, n'a pas pu être surmonté.

Source : L'analyse des coûts du système de production électrique en France, Cour des comptes, 2021

Actuellement, de nombreuses polémiques entourent les comparaisons entre les coûts complets de production des filières nucléaires (nucléaire historique et nouveau nucléaire) et renouvelables intermittentes. Ces polémiques proviennent notamment des limites inhérentes à la méthode du calcul du coût complet moyen par filière. Elles ne peuvent être résolues que par une approche permettant de raisonner à l'échelle du système électrique dans son ensemble pour effectuer des comparaisons économiques objectives et à long terme entre les différents scénarios de mix électrique (voir infra).

(1) Approches « comptables » vs approches « économiques »

Il convient d'abord de rappeler que toute méthode de calcul des coûts complets de production d'une centrale électrique doit nécessairement prendre en compte quatre grandes familles de dépenses :

- les dépenses d'investissement (dites « CAPEX ») réalisées tant pour la construction de la centrale que pour l'éventuelle prolongation de sa durée de fonctionnement ;

- les dépenses fixes d'exploitation (dites « OPEX » fixes) qui regroupent notamment les charges de personnel, des achats ou les impôts et taxes ;

- les dépenses variables d'exploitation (dites « OPEX » variables), proportionnelles au volume effectif de la production de la centrale et essentiellement constituées de la consommation de combustible ;

- les charges de long terme relatives aux obligations de démantèlement ou encore à la gestion des déchets.

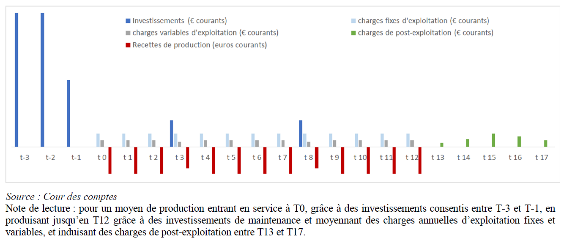

Illustration de la répartition temporelle des coûts et recettes d'un projet de centrale électrique

Source : L'analyse des coûts du système de production électrique en France, Cour des comptes, 2021

Deux familles principales de méthodes de calcul des coûts complets de production peuvent être distinguées : les méthodes d'inspiration comptables et les méthodes d'inspiration économique. La principale différence entre ces deux méthodes tient à la façon dont sont intégrés les coûts d'investissement. Dans son rapport de 2021 précité, la Cour des comptes résumait ainsi cette différence et ses conséquences sur les résultats obtenus : « L'approche comptable tient compte, sur une année donnée, des dotations aux amortissements et d'une rémunération de la valeur nette comptable (VNC) des immobilisations. L'approche économique calcule un coût annuel moyen des investissements sur la durée de vie de l'actif de production. Ces deux approches peuvent donner des résultats très différents selon le rythme effectif des amortissements comptables ».

Les dépenses d'investissement initiales de construction de la centrale doivent être réparties sur le cycle de vie de la centrale. Elles sont ainsi intégrées de deux façons différentes selon la méthode retenue :

- dans les approches comptables, l'annualisation des coûts d'investissements initiaux est opérée selon les normes de comptabilité, c'est-à-dire à travers les amortissements et les charges financières de la dette consentie pour financer les projets auxquels sont ajouté un taux de rémunération du capital investi sous la forme d'un coût moyen pondéré du capital (CMPC) appliqué à la valeur nette comptable (VNC) des actifs ;

- dans les approches économiques (telles que le calcul de type LCOE447(*) présenté infra), la somme actualisée448(*) des dépenses est divisée par la somme actualisée des volumes de production annuels sur toute la durée de vie de la centrale, les dépenses d'investissement sont ainsi réparties tout au long de la période de fonctionnement de la centrale à travers un loyer économique annualisé449(*).

Au-delà de la simple distinction entre les méthodes comptables et économiques, des approches hybrides, qui empruntent aux deux familles, peuvent aussi être appliquées. C'est le choix qu'avait fait notamment la commission dite « Champsaur » pour déterminer le prix de l'Arenh.

De façon générale, les approches dites économiques se prêtent davantage à l'évaluation de la pertinence d'un projet d'investissement tandis que les approches comptables ou hybrides, parce qu'elles tiennent compte du passé, sont plus adaptées pour déterminer le niveau d'un tarif régulé de l'électricité.

Le coût dit « cash » ou encore « résiduel », ne prend quant à lui en compte que les seuls décaissements annuels futurs, le cas échéant rapportés au MWh produit, nécessaires pour faire fonctionner une centrale. Ils correspondent ainsi à l'addition du coût marginal de production et des coûts fixes annuels. Il n'intègre donc pas les investissements passés. Il est utilisé pour évaluer la pertinence économique de la prolongation la durée de vie d'un moyen de production, le cas échéant en réalisant les investissements requis, plutôt que d'en construire un nouveau. Cette méthode est notamment employée pour étudier la compétitivité économique d'une prolongation des réacteurs composants le parc nucléaire historique (voir infra).

(2) Le « LCOE » : la méthode de calcul du coût complet de production actualisé la plus communément utilisée

La méthode dite « LCOE » appartient à la famille des approches économiques. Exprimée en euros par MWh, elle permet d'évaluer les coûts complets450(*), actualisés sur l'ensemble de sa durée de vie, d'une installation, rapportés à la quantité d'électricité que devrait produire la centrale jusqu'à sa mise à l'arrêt. En théorie, le LCOE correspond ainsi globalement au prix de vente moyen nécessaire pour couvrir les coûts complets du projet et assurer une rémunération suffisante des capitaux investis.

Cette méthode est celle qui est la plus communément utilisée dans le monde pour comparer les coûts complets des différentes filières de production. Le LCOE est composé des quatre blocs incontournables présentés supra, à savoir :

- les coûts d'investissement eux-mêmes décomposés entre les coûts de construction (dits aussi « overnight »451(*)) et les coûts de financement ;

- les coûts fixes d'exploitation ;

- les coûts variables d'exploitation, c'est-à-dire essentiellement les coûts de combustible ;

- les charges de long terme de démantèlement et de gestion des déchets.

LCOE est très sensible aux hypothèses sous-jacentes à son calcul, tout particulièrement s'agissant des paramètres retenus en termes de coût du capital et de facteur de charge, le niveau du coût complet de production d'une centrale étant une fonction croissante du premier paramètre et décroissante du second, dans des proportions particulièrement significatives.

Le facteur de charge

Le facteur de charge (ou « Kp ») d'une installation de production d'électricité correspond au rapport entre sa production réelle et le maximum théorique qu'elle aurait pu produire sur une période d'un an au regard de sa puissance, c'est-à-dire la production qu'elle aurait générée si elle avait fonctionné toute l'année à pleine puissance. Le facteur de charge se décompose en deux dimensions :

- d'une part le coefficient de disponibilité (ou « Kd »), c'est-à-dire le pourcentage de la période considérée au cours de laquelle la centrale a fonctionné ;

- d'autre part le coefficient d'utilisation (ou « Ku »), c'est-à-dire, pendant la période où la centrale a fonctionné, le rapport entre sa production effective et la production qu'elle aurait généré si elle avait fonctionné à pleine puissance.

À titre d'exemple, un facteur de charge de 80 % pourrait en théorie correspondre à une centrale qui a fonctionné à plein régime 80 % du temps ou bien une centrale qui aurait fonctionné sans arrêt pendant toute la période à 80 % de sa puissance nominale.

Source : commission d'enquête

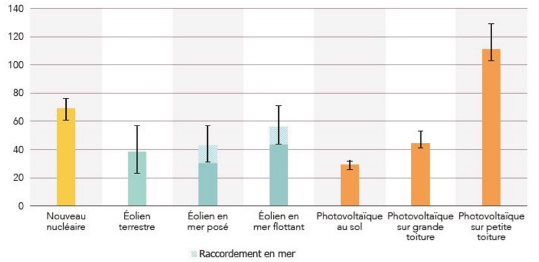

Les hypothèses retenues en matière de coûts du capital sont cruciales s'agissant des installations à forte dominante de coûts fixes, c'est-à-dire principalement les moyens de production décarbonés nucléaire ou renouvelables. À titre d'illustration, s'agissant de la filière nucléaire, toutes choses égales par ailleurs, une augmentation de 1 % de l'hypothèse de CMPC retenue conduit en moyenne à une hausse de 3,3 euros par MWh du coût complet de l'électricité produite par la centrale452(*).

(3) Des approches « aux bornes de la centrale » qui ne tiennent pas compte des « coûts systèmes » induits par les différentes filières de production

Le LCOE, comme d'ailleurs les autres méthodes de calcul des coûts complets de production présentées supra, n'est qu'un coût dit « aux bornes de la centrale ». C'est-à-dire qu'il ne tient pas compte des « coûts systèmes » que celle-ci génère. Les coûts systèmes correspondent aux coûts d'intégration des moyens de production au sein des systèmes électriques. Ces coûts correspondent principalement à des investissements dans les réseaux de transport et de distribution ou pour développer des moyens de flexibilités nécessaires à l'équilibre du système, tels que des moyens de production pilotables pour couvrir les pointes de consommation ou encore des dispositifs de stockage. Or, ces coûts varient fortement selon les filières

Cette limite des méthodes de calcul est notamment mise en exergue par RTE dans son étude sur les futurs énergétiques 2050 : « le LCOE ne prend pas en compte les conséquences de l'insertion de chaque filière sur le système électrique, en particulier s'agissant des besoins de flexibilité et de réseau. Or, en pratique, l'insertion d'un parc éolien, d'un parc solaire, d'une centrale hydraulique ou d'un réacteur nucléaire n'entraîne pas les mêmes conséquences sur le système et occasionne, à des degrés divers, des coûts spécifiques (besoins de flexibilité et de stockage pour assurer la sécurité d'approvisionnement, raccordement, renforcement du réseau) qu'il convient d'intégrer à l'analyse ».

Dans ses réponses écrites à la commission d'enquête, la DGEC a également abondé dans ce sens : « la comparaison des coûts des différentes filières (en s'appuyant sur la notion de LCOE) ne permet pas de traduire fidèlement la compétitivité du parc de production ou de comparer le coût des technologies entre elles, puisque ces moyens de production ne rendent pas le même service au système et sont très différents par leur nature et leur taille, ce qui a des impacts sur les coûts de réseaux et sur la nécessité de moyen supplémentaire pour assurer la stabilité du réseau et la sécurité d'approvisionnement ».

Outre le sujet des « coûts systèmes », les méthodes de calcul des coûts complets moyens par filière de production posent une autre difficulté particulièrement importante qui est celle des hypothèses retenues en termes de facteur de charge. En effet, le facteur de charge d'une centrale ou d'une filière de production ne peut être envisagé indépendamment du système électrique et du mix de production dans lequel elle s'insère. Il dépend aussi des hypothèses de consommations retenues. Le facteur de production réel d'une centrale ou d'une filière ne peut être déduit que de modélisations complexes qui répliquent le fonctionnement d'un système électrique dans son ensemble.

Toujours dans son étude sur les futurs énergétiques, RTE souligne cette faiblesse : le LCOE « est calculé en retenant des hypothèses normatives sur le facteur de charge, alors que cette valeur devrait être endogène à chaque scénario. Par exemple, pour un profil de consommation donné, la production d'un réacteur nucléaire peut être contrainte dans un scénario de fort développement de l'éolien et du solaire et résulter en un facteur de charge effectif plus faible que le facteur de charge théorique, de la même façon que de grandes centrales photovoltaïques peuvent voir leur production régulièrement écrêtée durant la période ».

b) La comparaison des coûts complets de production des filières doit être relativisée puisqu'elle n'intègre pas les « coûts systèmes »

(1) L'inversion récente de la tendance à la baisse des coûts complets des installations éoliennes et photovoltaïques

Au niveau national, les principales sources publiques s'agissant de l'évaluation des coûts des centrales qui produisent de l'électricité à partir d'énergies renouvelables sont, d'une part, l'Ademe et RTE, à travers les études qu'ils publient, et, d'autre part, la CRE, via les appels d'offre des dispositifs de soutien public qu'elle met en oeuvre.

Jusqu'à une période récente, les coûts complets actualisés (LCOE) de plusieurs filières de production renouvelables intermittentes semblaient suivre une trajectoire de baisse constante et soutenue. Ce phénomène a concerné aussi bien le photovoltaïque que l'éolien terrestre ou l'éolien en mer posé. Sur ces technologies, RTE constatait en 2021, dans son étude sur les futurs énergétiques, « des baisses considérables en lien avec les améliorations technologiques et les effets d'échelle ». RTE estimait également qu'en dépit d'incertitudes s'agissant de quelques filières, « la poursuite d'une tendance baissière pour les coûts des énergies renouvelables est globalement admise ».

Le rapporteur relève cependant que cette affirmation mérite d'être aujourd'hui nuancée au regard de l'inversion de la tendance baissière constatée depuis 2022 sur l'ensemble des filières (voir infra).

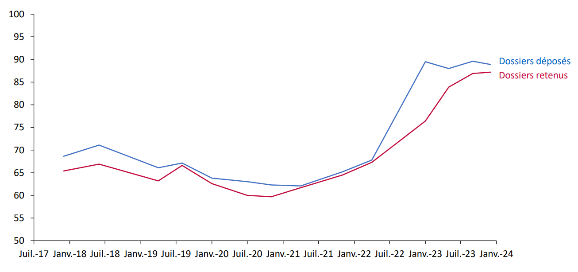

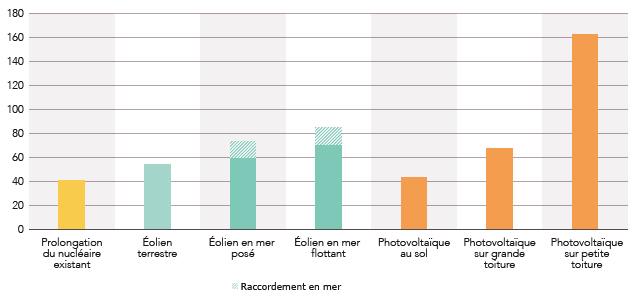

Avant l'inversion constatée en 2022, l'Ademe et RTE estimaient que les coûts complets des parcs éoliens terrestres pourraient se situer entre 60 euros par MWh et 65 euros par MWh à horizon 2030, soit un niveau proche de celui de 2019. Dans son étude Futurs énergétiques 2050, RTE considérait qu'il existait une sérieuse incertitude, notamment liée à la taille des éoliennes, sur l'évolution à moyen long terme des coûts de production de la filière éolienne terrestre. Les derniers appels d'offre ont du reste abouti à des prix moyens de l'ordre de 90 euros par MWh.

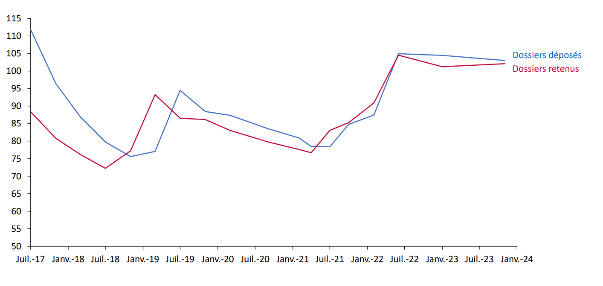

Évolution des prix moyens pondérés des dossiers déposés et des dossiers retenus par la CRE dans le cadre des appels d'offres pour l'éolien terrestre

Source : commission d'enquête d'après les données de la CRE

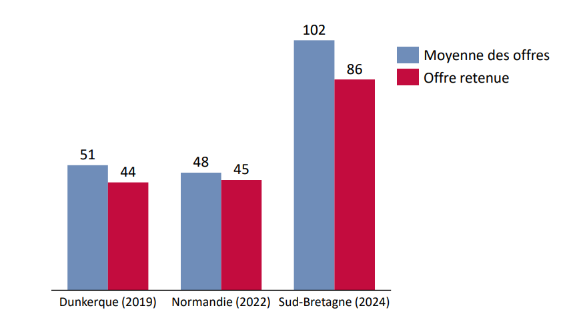

S'agissant des parcs éoliens en mer posés, les dernières estimations réalisées par l'Ademe et RTE font état de coûts de production qui pourraient se situer dans une fourchette allant de 40 euros par MWh à 70 euros par MWh à horizon 2030, les appels d'offres les plus récents ayant été conclus à un prix de 44 euros par MWh. Il est à noter que ce coût ne comprend pas les dépenses de raccordement dont le coût est assumé par chaque consommateur à travers le tarif d'utilisation du réseau public d'électricité ou « TURPE ».

Évolution des prix moyens pondérés des dossiers déposés et des dossiers retenus par la CRE dans le cadre des appels d'offres pour l'éolien en mer

Source : commission d'enquête d'après les données de la CRE

Dans ses réponses écrites à la commission d'enquête, le Syndicat des énergies renouvelables (SER) a souligné qu'en Europe, depuis dix ans, les prix des appels d'offre de parcs éoliens en mer posés avaient été divisés par quatre. Pour comparer cette filière avec d'autres, il conviendrait de majorer d'au moins 15 euros par MWh le prix des appels d'offre pour intégrer dans son coût complet les dépenses de raccordements.

Si les coûts de production de l'éolien en mer flottant, toujours sans tenir compte des dépenses de raccordement, sont parfois annoncés, à horizon 2030, autour de 100 euros par MWh, ces estimations apparaissent comme particulièrement hypothétiques compte-tenu de la faible maturité technique de cette filière. Dans ses réponses écrites à la commission d'enquête, la DGEC souligne ainsi qu'il n'y a « pour le moment aucun retour fiable du marché sur les prix de la technologie de l'éolien flottant au niveau commercial ».

À cet égard, la commission d'enquête se doit de faire part de son étonnement sur le prix résultant de l'offre retenue pour l'appel d'offres portant sur un parc éolien flottant en mer au large du sud de la Bretagne. Celui-ci ressort en effet à un niveau bas, à savoir 86,5 €/MWh. Selon les informations communiquées à la commission d'enquête, seuls 6 candidats sur les 10 préqualifiés par la CRE ont déposé une offre. Par ailleurs, le premier lauréat pressenti n'a pas constitué de garantie bancaire, en invoquant l'évolution des conditions de marché depuis la remise de son offre, ce qui traduit bien la fragilité des offres faites. Enfin, la moyenne des tarifs de référence proposés par les candidats ayant déposé une offre était de 101,74 €/MWh, soit un niveau beaucoup plus important que l'offre retenue. Il est à espérer que ce choix, eu égard à une technologie peu mature et à un opérateur qui semble ne gérer aucun parc éolien flottant à ce jour, ne sera pas source de déboires pour l'État.

En outre, selon les informations communiquées à la commission d'enquête par la DGEC, les deux parcs éoliens flottants en activité, situés au large de l'Ecosse, Hywind Scotland et Kindcardine, ont connu des problèmes de maintenance qui ont nécessité de réaliser des interventions conséquentes sur les turbines qui illustrent le manque de maturité de cette technologie. Dans le premier cas, les turbines ont dû être remorquées en Norvège afin d'y effectuer les opérations de maintenance en toute sécurité, et, dans le deuxième cas, il a été nécessaire de déconnecter deux des cinq turbines flottantes et de les transporter dans le port d'Amsterdam afin de procéder aux réparations aux Pays-Bas.

Installation d'un parc éolien flottant en mer au large du sud de la Bretagne

Une procédure de mise en concurrence, sous la forme d'un dialogue concurrentiel, a été lancée, en 2021, pour l'attribution d'un parc éolien flottant dans une zone au sud de la Bretagne pour une puissance installée de 250 MW. Les candidats pour participer à ce dialogue concurrentiel ont été désignés, le 15 septembre 2021, par la ministre chargée de l'énergie. Ils avaient jusqu'au 2 octobre 2023 pour remettre une offre.

Six candidats sur les dix qui avaient été désignés ont déposé une offre :

- le groupement constitué par Elicio France et BayWa r.e France ;

- le groupement constitué par Éoliennes Flottantes Bretagne Grand Large, EDF Renouvelables France et Maple Power ;

- Equinor Wind Power

- le groupement constitué par OW Offshore, Engie et EDP Renováveis ;

- RWE Éolien en Mer France ;

- le groupement constitué par Valeco, Éolien en Mer Participations et Shell France.

Les candidats sont tenus, lors de la présentation de leur offre, de justifier des capacités techniques et financières, contrôlées par la Commission de régulation de l'énergie. En outre, le lauréat pressenti lors de sa désignation doit déposer une garantie financière d'un montant de 50 millions d'euros. À défaut, sa qualité de lauréat pressenti lui est retiré et des sanctions pécuniaires lui sont appliquées. Ensuite, à la date de dépôt de la demande d'autorisation environnementale, le lauréat doit constituer une garantie d'un montant de 100 millions d'euros.

La moyenne des tarifs de référence proposés par ces six candidats était de 101,74 €/MWh. Cette moyenne cache une dispersion importante des tarifs proposés, liée principalement au manque de maturité technologique de l'éolien flottant en mer. Le prix cible de la programmation pluriannuelle de l'énergie, publiée en 2020, est de 120 €/MWh.

La Commission de régulation a transmis, le 15 février 2024, sa délibération relative à l'analyse des offres reçues à la DGEC.

Un premier lauréat pressenti a été désigné, le 19 février 2024, par le ministre de l'économie, des finances et de la souveraineté industrielle et numérique. Il devait alors, conformément au cahier des charges, constituer une garantie d'un montant de 50 millions d'euros dans un délai de quinze jours à compter de sa désignation. Le délai ayant expiré, le ministre a acté le retrait du statut de lauréat pressenti et a désigné un nouveau candidat pressenti. Ce premier lauréat pressenti a invoqué comme motif l'évolution des conditions de marché depuis la remise de son offre. Sa désignation a été effective après la constitution de la garantie bancaire.

Le 15 mai 2024, l'annonce a été faite du candidat pressenti. Le groupement constitué par Elicio France et BayWa r.e France a ainsi été officiellement désigné le 24 mai 2024.

Le tarif de l'offre sélectionné est de 86,5 €/MWh. Cependant, le contrat prévoit une réévaluation du tarif de référence en cas d'augmentation des coûts de production, notamment des prix des composants et des matériaux, selon une formule d'indexation.