C. UN SCÉNARIO QUI NÉCESSITE D'ENCOURAGER VIVEMENT LE RYTHME DE DÉPLOIEMENT DES ÉQUIPEMENTS BAS CARBONE, NOTAMMENT DANS L'INDUSTRIE, LES TRANSPORTS ET CERTAINS DOMAINES CLÉS

En dépit des gains en termes d'efficacité et de sobriété, la hausse de la demande électrique est attendue dans plusieurs secteurs clés. Elle est même souhaitable en tant que condition de réussite des stratégies de décarbonation.

Il convient d'écarter tout d'abord une évidence qui sera traitée ultérieurement dans le rapport : le prix auquel les acteurs peuvent se fournir en électricité sera évidemment un facteur essentiel dans les décisions d'électrification des usages. Dans cette composante prix, le prix du carbone joue un rôle important pour compenser l'écart qu'il peut y avoir avec le prix de l'électricité, aujourd'hui bien souvent supérieur à ces alternatives fossiles.

Il apparait à la commission d'enquête que les secteurs ou la hausse de la demande électrique est stratégique sont les transports, l'industrie, le bâtiment et le numérique. La commission a également porté son attention sur un sujet complémentaire : les besoins potentiels en hydrogène décarboné. Sans pouvoir analyser tous les secteurs de manière exhaustive, elle souhaite porter une attention particulière sur l'électrification du parc de véhicules,

1. Accélérer l'électrification du parc de véhicules et développer des réseaux de recharge est indispensable

a) L'électrification du secteur des transports est stratégique

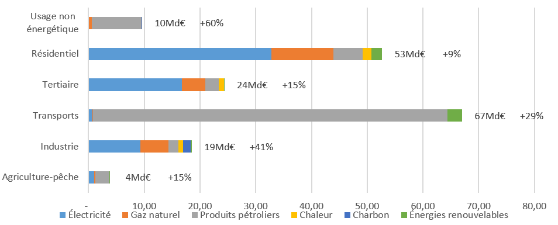

Le secteur des transports représente environ 30 % des émissions françaises de CO2 et une consommation énergétique finale de près de 500 TWh, dont 13 TWh environ d'électricité (essentiellement le ferroviaire). Il s'agit donc d'un secteur hautement stratégique : il est à la fois le plus émetteur de CO2 et le moins électrifié. Les transports sont le seul secteur à avoir vu ses émissions progresser de façon continue (de 11 % depuis 1990). Cependant depuis ces quinze dernières années, les gains en efficacité ont plutôt compensé l'augmentation du trafic. Enfin, plus de la moitié des émissions de CO2 est due aux véhicules individuels.

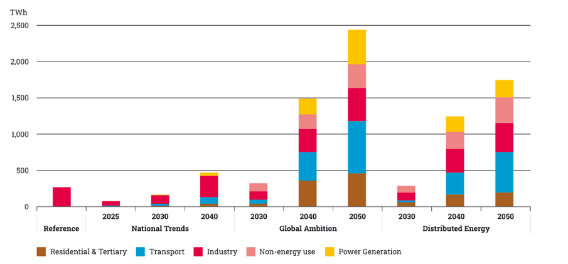

Le graphique suivant permet de visualiser que l'enjeu principal de substitution des énergies fossiles en France se trouve dans le secteur des transports encore très peu consommateur d'électricité.

Consommation électrique et énergétique par grand secteurs (en milliards d'euros)

Source : SDES, Bilan énergétique de la France 2023

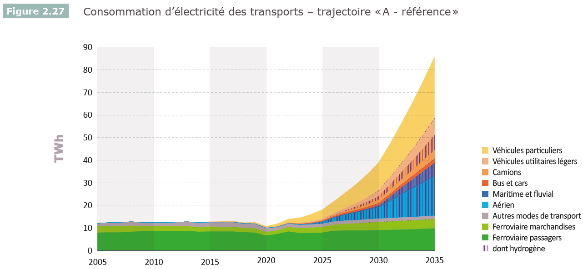

Aussi, l'essentiel du chemin reste à parcourir ce qui explique la priorité partagée en Europe sur les politiques publiques visant ce secteur. Le graphique ci-dessous illustre la révolution qui se prépare.

Consommation d'électricité des transports dans la trajectoire « A - référence » de RTE

Source : RTE346(*)

b) L'électrification représente la principale voie de décarbonation du secteur des transports

L'électrification des usages a plusieurs vecteurs : report modal vers les transports en commun ou la mobilité douce, développement du covoiturage et sobriété, mais surtout développement de véhicules plus propres : électriques, hybrides rechargeables, véhicules à hydrogène, véhicules au gaz naturel, etc.

Le fort développement de la vente de véhicules électriques fait de ces derniers la principale solution envisagée pour réduire les émissions de gaz à effet de serre du transport routier.

Pour les véhicules lourds, l'électrification via des batteries semble désormais privilégiée face aux alternatives décarbonées ou la solution hydrogène. Il convient néanmoins de développer les études relatives à l'hydrogène natif (hydrogène blanc). Elle permet également de maintenir une utilisation de la biomasse pour d'autres usages que celle des biodiesels ou bioGNV. À titre d'exemple, la trajectoire « A - référence » de RTE compte 23 % de camions électriques et 3 % de camions à hydrogène, 41 % d'autobus électriques et 13 % d'autocars électriques dans le parc français à l'horizon 2035, chiffres de référence des Futurs énergétiques 2050. Le Bilan prévisionnel 2023 entérine le rehaussement des perspectives d'électrification des véhicules lourds (bus, camions) du fait des nouvelles exigences européennes quant aux émissions de ce type de véhicules.

Le transport ferroviaire, déjà électrifié, devrait progresser grâce aux annonces de RER métropolitains au niveau local et des objectifs ambitieux de progression notamment liés au report modal (fret, passager).

Comme mentionné antérieurement, la réglementation relative au transport maritime et aérien est postérieure à la publication des Futurs énergétiques 2050 et n'a donc pas été prise en compte à ce moment-là.

L'électrification du secteur des transports sera vraisemblablement progressive avec une concentration sur les véhicules légers et véhicules plus lourds circulant en zone urbaine dans la décennie 2020 puis une électrification plus massive au cours de la décennie 2030.

Toutes modalités de transport comprises, dans les Futurs énergétiques 2050, la consommation du secteur avoisinerait les 125 TWh en 2050 dans la trajectoire de référence réhaussée de la variante « électrification plus », contre un peu moins de 13 TWh en 2019. Il est donc légitime de penser que la nouvelle réglementation sur le transports maritimes entrainera une révision à la hausse de ce chiffre.

c) La tendance actuelle en termes de vente de véhicules électriques correspond aux objectifs espérés

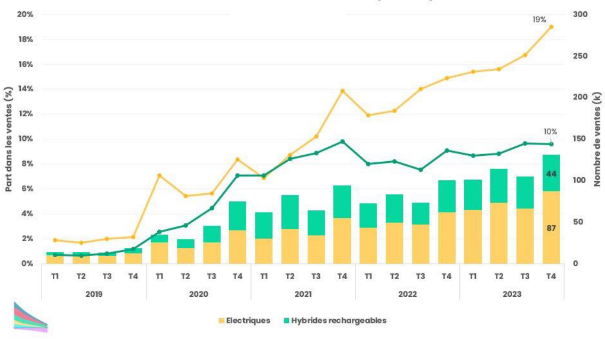

L'électrification du secteur progresse et les prévisions de ces dernières années ont été régulièrement revues à la hausse. À titre d'exemple, une étude intitulée Enjeux du développement de l'électromobilité pour le système électrique347(*) publiée par RTE en collaboration avec Avere-France, en mai 2019, proposait plusieurs scénarios. Les projections médianes et fortes prévoyaient entre 11,7 et 15,6 millions de véhicules électriques légers en 2035 en intégrant les véhicules hybride rechargeable (VHR).

Interrogé, Avere-France estime que la dynamique actuelle est plus proche du scénario haut que du scénario central. D'autres acteurs, comme l'Ademe ou Enedis font des prévisions encore plus élevées (voir supra).

En effet, le baromètre des immatriculations de véhicules électriques et hybrides rechargeables de février 2024 produit par Avere-France précise : « ces données continuent de témoigner d'une tendance durable qui devrait être renforcée avec la commercialisation en 2024 de nouveaux véhicules développant les offres du segment B à moins de 25.000€, et aussi les offres des segments C/C-SUV avec des autonomies/rapidité de recharge supérieurs à 500km/130 kW ».

Évolution des ventes de véhicules hybrides et électriques en France

Source : RTE348(*)

Les véhicules hybrides rechargeables (VHR) représentent aujourd'hui de l'ordre 9 % des parts de ventes annuelles dans les véhicules neufs.

Des évolutions réglementaires laissent présager une érosion progressive de la part des VHR dans la vente de véhicules neufs à moyen terme. En particulier, le règlement européen349(*) entré en vigueur au mois d'avril 2023 qui fixe l'objectif de zéro émission pour les véhicules légers neufs en 2035, interdit de fait les véhicules thermiques, mais également les véhicules hybrides rechargeables fonctionnant en partie avec des carburants fossiles. En France, les subventions à l'achat des VHR ont été revues à la baisse à deux reprises : en juillet 2022 via une baisse des aides à l'achat et en janvier 2023 avec la fin de l'éligibilité au bonus écologique.

Plusieurs études récentes, de l'Ademe350(*), de France Stratégie351(*), de l'AIE352(*), et de la Commission européenne353(*), confortent l'idée que parmi les véhicules légers, les solutions 100 % électriques vont être largement majoritaires.

Par ailleurs, l'offre de véhicules « tout électrique » s'étoffe rapidement : selon l'Agence internationale de l'énergie354(*), 150 modèles étaient disponibles à la vente en 2022, soit un triplement par rapport à 2018. La majorité des grands constructeurs automobiles indiquent désormais viser l'électrification complète de leurs gammes avant l'échéance européenne de 2035, voire pour certains d'ici 2030.

Pour autant, les débats restent vifs à la fois sur l'objectif de la pente de montée en puissance du parc de véhicules électriques et, d'autre part, sur la capacité réelle à réaliser les objectifs fixés par l'Union européenne, notamment en raison des incertitudes quant à la disponibilité à long terme des matériaux nécessaires à la fabrication des batteries.

En la matière, les aides semblent un levier important de ce marché, en dehors même du prix de l'électricité. À titre d'exemple, la Norvège a réussi à déployer une électromobilité à l'échelle nationale (voir encadré). À l'inverse, l'Allemagne a supprimé, pour des motifs budgétaires, l'aide à l'achat de véhicules électrique fin 2023, entraînant une baisse des ventes (- 15,4 % en février 2024). En France, depuis janvier 2023, le montant de la prime à la conversion est fixé à 27 % du coût d'acquisition toutes taxes comprises, augmenté le cas échéant du coût de la batterie si celle-ci est prise en location. Depuis le mi-février 2024, le bonus est plafonné à 4 000 euros pour les particuliers, majoré de 1000 euros pour les foyers fiscaux aux revenus les plus faibles.

Le très incitatif bonus écologique à l'achat d'un véhicule électrique en Norvège

La Norvège démontre que le déploiement à grande échelle de l'électromobilité est techniquement possible : la majorité des véhicules vendus355(*) sont désormais rechargeables. Le parc norvégien a plus de 250 000 véhicules électriques particuliers rechargeables, soit 10 % du stock roulant. Environ 40 % du parc norvégien devrait être électrique d'ici 2025, selon la presse spécialisée. La vente de véhicules thermiques est interdite en 2025 et celle des camions en 2030.

La mesure clé en termes d'acceptabilité pour le consommateur est la compensation financière. Les deux principales aides norvégiennes à l'achat sont les exonérations de la TVA de 25 % (soit un rabais de près de 5 500 €356(*) pour une e-Golf) et de la taxe sur l'immatriculation qui est basée sur la masse du véhicule et ses émissions CO2-NOx (6 300 €). Ces deux aides cumulées (11 800 € pour la e-Golf) sont ainsi bien plus élevées que le « bonus » de 7 000 € accordé en France. Elles permettent au modèle électrique d'être moins cher que la version fossile (8000 € de moins pour la e-Golf).

En complément, le législateur impose aux communes et régions de proposer une réduction d'au moins 50 % du coût des péages routiers, des parkings et du transport par ferries pour les véhicules électriques. Certaines communes leur donnent également accès aux files de circulation réservées initialement aux bus et aux taxis. Le gouvernement a lancé un programme pour équiper toutes les routes nationales d'au moins deux bornes de recharge rapide tous les 50 km.

Le coût de ces aides représente une dépense publique d'1,4 Md€/an357(*) financée indirectement grâce à l'exploitation de pétrole en mer du Nord.

Source : Direction générale du Trésor, ministère de l'économie et des finances

Les développements de la mobilité électrique conduisent à avoir une vigilance sur deux sujets : le déploiement du réseau des bornes de recharge et le pilotage de la recharge des batteries.

d) Le réseau de bornes de recharges doit suivre le mouvement

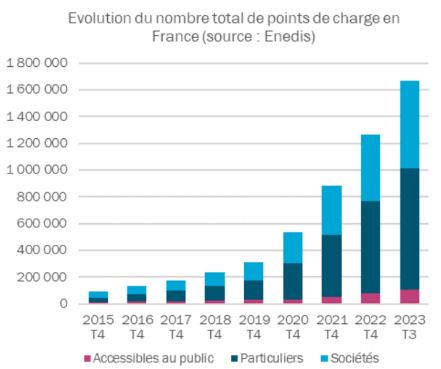

Comme le notait Marianne Laigneau, présidente du directoire d'Enedis entendue par la commission d'enquête : « aujourd'hui, 1,6 million de véhicules électriques et hybrides sont en circulation en France. Selon les prévisions de l'Ademe et d'Enedis, nous devrions passer à 8 millions en 2030 et 17 millions en 2035. Il faut donc raccorder des ouvrages de recharge de ces véhicules sur la voie publique, les autoroutes, les parkings des grandes surfaces, les ombrières, etc. Il existe aujourd'hui 1,7 million de points de charge ouverts sur la voie publique. La recharge des véhicules électriques s'effectuant à 90 % à domicile, il faudra raccorder les maisons individuelles, mais aussi les parkings des immeubles collectifs, un exercice plus complexe impliquant l'assemblée générale des copropriétaires, pour permettre un véritable accès à la mobilité électrique. »358(*)

L'enjeu de la recharge est essentiel pour l'expérience utilisateur, notamment en ce qui concerne le réseau de bornes de recharge accessibles au public.

L'objectif de 100 000 points de recharge accessibles au public déployés sur le territoire national, prévu pour 2020, n'a été atteint qu'en mai 2023. Le schéma si dessous montre que cet objectif de points accessibles au public n'est qu'une petite partie de l'ensemble des points de recharge.

Évolution du nombre de points de charge en France

Source : Avere et Enedis359(*)

Le nouvel objectif fixé par l'État de points de recharge accessibles au public est de 400 000 points en 2035.

Ce besoin est en phase avec les modélisations réalisées par l'étude d'Avere-France intitulée Hit the Road360(*) qui présente un besoin compris entre 300 000 et 400 000 points de charge à horizon 2035. Il ne s'agit pas d'atteindre une répartition homogène des bornes sur toute la France, mais de répondre aux besoins spécifiques de chaque territoire, en fonction du parc de véhicules électriques, des usages et des distances parcourues ou encore de la disponibilité de la recharge à domicile.

Si une récente accélération du déploiement a récemment été constatée, « les retards accumulés mettent en péril l'objectif de 400 000 points de recharge disponibles en 2035 » selon l'UFC-Que-Choisir361(*). En effet, différentes projections établies par cet organisme362(*) évaluent que 60 000 à 150 000 bornes pourraient venir à manquer.

Par ailleurs, la disponibilité des bornes reste une difficulté. Selon cet organisme « 26 % des points de recharge ne fonctionne pas en permanence et cette part monte à 39 % dans le cas de la recharge rapide ».

Enfin, l'absence d'une stratégie globale d'implantation sur le territoire peut conduire à des concurrences territoriales ou à l'inverse l'existence de « zones blanches » de la recharge publique. Si la loi encourage à la réalisation de schémas directeurs pour les infrastructures de recharge pour véhicules électriques, ces schémas ne sont ni obligatoires, ni toujours construits à la bonne échelle.

Schéma Directeur pour les Infrastructures de Recharge pour Véhicules Électriques (SDIRVE)

La loi d'Orientation des Mobilités (LOM) a conféré aux collectivités territoriales la possibilité de réaliser des Schéma Directeur pour les Infrastructures de Recharge pour Véhicules Électriques (SDIRVE). Ce document stratégique vise à planifier, organiser et structurer l'offre de recharge pour véhicules électriques et hybrides rechargeables ouverte au public.

Il s'agit d'un dispositif facultatif qui donne à la collectivité un rôle de « chef d'orchestre » du développement de l'offre de recharge sur son territoire, pour aboutir à une offre coordonnée entre les maîtres d'ouvrage publics et privés, cohérente avec les politiques locales de mobilité et adaptée aux besoins.

Les collectivités peuvent transférer cette compétence (2ème alinéa de l'article L.2224-37 du CGCT) à d'autres entités telles que les établissements publics de coopération intercommunale (EPCI) ou les autorités organisatrices de la distribution d'électricité (AODE), notamment les syndicats d'énergie ou encore les autorités organisatrices de la mobilité (AOM). Il est également possible de réaliser un unique SDIRVE commun entre plusieurs entités titulaires de la compétence IRVE, à condition que leurs territoires soient adjacents (article R.353-5-7 du Code de l'énergie).

Source : Commission d'enquête

La question de l'intermodalité et du prix d'accès de l'électricité à la borne de recharge se pose. Le consommateur qui recharge son véhicule électrique sur une borne accessible au public doit disposer d'une carte de recharge vendue par un opérateur de mobilité et permettant l'accès à l'ensemble des réseaux de bornes de recharge. Comme le souligne l'UFC-Que-Choisir « la multiplicité des acteurs et l'absence de règles assurant aux consommateurs la possibilité de comparer les prix laissent libre cours à toutes les aberrations tarifaires ...). Par exemple, en ville, le kWh peut revenir entre 0,24 et 2,25 € selon l'opérateur, soit un écart de 830 % »363(*).

Les bornes de recharge sur les autoroutes

L'une des recommandations du rapport de la commission d'enquête sénatoriale sur le contrôle, la régulation et l'évolution des concessions autoroutières de septembre 2020, dont le rapporteur était Vincent Delahaye, était d'accélérer le déploiement de bornes de recharge électriques sur les aires d'autoroutes pour accompagner le développement des mobilités propres.

L'annexe 3 fait un point sur ce déploiement. Malgré une accélération manifeste ces dernières années, il risque d'être insuffisant pour répondre à une demande croissante. Plusieurs mesures sont susceptibles de lui donner un nouvel élan.

Deux sujets de vigilance sont détaillés. Le premier concerne la disponibilité des bornes et le temps de charge pour les utilisateurs, notamment les jours de grande circulation. Le second porte sur le prix payé par l'usager des autoroutes qui est un client captif.

Source : commission d'enquête

e) Le pilotage de la recharge des batteries des véhicules électriques doit être facilité

Le système électrique doit être en capacité d'absorber le développement de ce nouvel usage et gérer l'adéquation entre production et consommation, notamment pendant les heures pleines. RTE, dans son dernier bilan prévisionnel, considère que l'électrification ne poserait pas de problèmes majeurs sur le réseau électrique à condition que la recharge soit pilotée.

Sans ce pilotage, la puissance appelée par les véhicules électriques à la pointe pourrait se traduire par une sollicitation de moyens de production de pointe avec pour conséquence des prix plus élevés et une augmentation des émissions de CO2. Les marges du système électrique seront réduites face à une puissance appelée à la pointe de l'ordre de 700 MW pour 1 million de véhicules électriques.

Tous les scénarios RTE accordent une place significative au pilotage de la recharge pour 2050. Entre 45 % et 68 % des électromobilistes devront recourir aux différents modes de pilotage unidirectionnel de la recharge (pilotage statique et dynamique) et entre 2 % et 20 % à la recharge bidirectionnelle V2X. Le pilotage de la charge présente un gisement de valeur majeur : il permet d'économiser entre 400 et 700 millions d'euros annuels à partir de 2035 et réduire les émissions de CO2 selon Avere France.

Une recharge électrique pilotée, pour un véhicule parcourant 14 000 km par an, pourrait faire passer le coût de son fonctionnement de 420 euros sans pilotage et 1240 euros pour un véhicule thermique à environ 280 euros 364(*). En cas de flux bidirectionnels (charge et décharge) la batterie du véhicule électrique serait rechargée pendant les pics de production, notamment ceux des ENR variables, pour injecter de l'électricité dans le foyer (vehicle-to-home) ou dans le réseau (vehicle-to-grid) au moment des heures pleines. D'après RTE, ce mécanisme permettrait de réaliser 0,6 Md€ d'économie par an pour 20 / 50 % de véhicules pilotés, contre 0,2 Md€ d'économie dans une situation sans flux bidirectionnels.

Le comité de prospective de la CRE, intitulé donner du sens aux données du consommateur365(*), note qu'« afin d'utiliser pleinement les potentialités de la batterie (vehicle to something, effacement), de contribuer à l'équilibrage du réseau et d'apporter des services supplémentaires au consommateur, il est nécessaire que toutes les parties prenantes puissent avoir accès, potentiellement, c'est à dire avec l'accord des utilisateurs, à ces données. Il pourrait donc être utile que les constructeurs automobiles mettent en place un système d'accès aux données enregistrées par le véhicule (état de charge du véhicule, état de la connexion entre la prise et la borne, localisation, etc.). L'accès à ces données permettrait à des tiers, dès lors qu'il y consent, de proposer aux propriétaires de véhicules des services reposant par exemple sur l'effacement de la recharge. »366(*)

Pour faciliter ce pilotage, la commission d'enquête souhaite que soit étudiée la faculté de rendre techniquement accessibles en temps réel au profit des tiers les données collectées par les véhicules équipés de puces GSM, sous réserve du consentement des utilisateurs.

Le comité de prospective de la CRE évoquait également la nécessité d'ouvrir plus facilement les données de charge de la batterie du véhicule de façon non discriminatoire afin de permettre à son utilisateur de conjuguer ses besoins de déplacement avec les périodes les plus intéressantes pour recharger sa réserve électrique. La transparence sur la charge est nécessaire pour permettre au consommateur d'agir de façon optimale.

La commission d'enquête estime qu'il faut rendre techniquement accessible aux tiers (fournisseurs, opérateurs d'effacement) les données de charge des batteries électriques des véhicules, pour permettre l'optimisation de la consommation électrique.

Il s'agit d'une obligation qui s'appliquerait aux constructeurs de batteries pour l'automobile afin que cette mise à disposition en temps réel, à des tiers, soit techniquement possible. La remontée de ces données au gestionnaire du réseau serait automatique, sauf opposition explicite de l'automobiliste dûment informé au préalable.

|

Recommandation n° 12 |

Destinataire |

Échéance |

Support/Action |

|

Rendre accessibles aux tiers (gestionnaires de réseaux, fournisseurs, opérateurs d'effacement) les données de charge des batteries des véhicules électriques afin d'optimiser leur consommation, après information préalable des usagers. |

Gouvernement |

2024 |

Évolution des normes relatives aux batteries électriques |

2. Accélérer l'électrification des procédés industriels par des soutiens publics

Plus encore que sur les autres secteurs, il faut rappeler que le prix de l'électricité et la visibilité dans le temps de son évolution, sont des facteurs clés pour les industriels.

a) L'électrification des procédés industriels est indispensable

Le secteur industriel représente environ 18 % des émissions françaises de CO2éq et une consommation énergétique finale de près de 320 TWh, dont 115 TWh environ d'électricité. Ces consommations sont en baisse continue depuis 25 ans, baisse qui s'est accélérée avec la crise sanitaire et la crise énergétique, signe de la désindustrialisation et d'une transformation du tissu industriel français.

Dans les Futurs énergétiques 2050, RTE projette une consommation à 192 TWh en 2050 dans la trajectoire de référence réhaussée de la variante « électrification plus ». À titre de comparaison, l'étude du cabinet Yggdrasil pour l'Uniden367(*) qui reflète le point de vue des industriels français, fait état de projections de consommation électrique de l'industrie manufacturière en 2050 de 178 TWh pour une hypothèse d'électrification « limitée » des procédés, et de 386 TWH pour une hypothèse « forte ». Dans le Bilan prévisionnel 2023, les niveaux attendus sont de 160 TWh pour le scénario A référence et 165 TWh pour le scénario A réindustrialisation, tous les deux à horizon 2035.

La décarbonation de l'industrie passe essentiellement par trois vecteurs qui sollicitent l'électricité : l'électrification des procédés industriels, le remplacement de l'utilisation de l'hydrogène fossile par de l'hydrogène bas-carbone et la production de la chaleur par des procédés électriques. Cependant, l'électrification complète du secteur n'est pas possible car certains procédés nécessiteront toujours des combustibles fossiles. L'efficacité énergétique joue également un rôle central dans la capacité de l'industrie à atteindre ses objectifs climatiques. Cette efficacité énergétique résulte de la conversion de procédés à base de combustibles fossiles vers des techniques électriques plus performantes réductrices de consommation. Elle résulte également d'actions d'économie d'énergie, même si ces leviers semblent avoir déjà été sollicités, voire de sobriété en fonction de l'évolution des comportements.

Une étude récente368(*) conclut que 85 % les émissions de CO2 peuvent être réduites dans la plupart des secteurs industriels grâce à des technologies déjà existantes à maturité moyenne et élevée. Autrement dit, sans pari technologique majeur, les solutions actuelles permettent de décarboner, même si elles impliquent des coûts d'investissements et d'exploitation non négligeables et un coût énergétique supplémentaire. Par exemple, les coûts de production de l'acier pourraient augmenter de 15 %.

b) Cette mutation nécessite des investissements très lourds appelant l'État à jouer un rôle d'animateur et de financeur

Les projets d'électrification, touchant souvent au coeur du procédé de production, nécessitent des investissements très importants, qui ne sont pas directement productifs, en ce sens qu'ils ne consistent pas à augmenter la capacité de production ou à réduire les coûts de production. Les industriels sont donc en attente de soutien public dans de tels projets. Sans ce soutien, un tel investissement pourrait se faire au détriment de leurs investissements productifs nécessaires chaque année pour faire face à leurs concurrents.

L'Uniden déclarait à ce sujet en réponse à la commission d'enquête « les industriels n'ont en général pas la capacité d'investir seuls et sans soutien dans de tels projets. Et, même s'ils en avaient les moyens, ce serait au détriment de leurs investissements productifs nécessaires chaque année pour faire face à leurs concurrents qui eux ne doivent pas investir dans la transition énergétique. »369(*)

L'État a lancé successivement deux grands plans d'investissements d'avenir. Le plan France Relance, engagé en septembre 2020, a été doté de 100 Md€ dont 30 Mds d'€ destinés au financement de la transition écologique notamment via des aides à la décarbonation de l'industrie (1,2 Mds). Le Plan France 2030 lancé en octobre 2021, doté de 54 Md€ sur 5 ans, dont 8 Md€ pour le secteur de l'énergie contenant 5,6 milliards pour la décarbonation de notre industrie. L'action de l'État se concrétise par des aides directes au déploiement de solutions de décarbonation des sites industriels notamment sur les sites les plus émetteurs. Le plan France 2030 doit permettre de tenir l'engagement de la France de réduire de 35 % les émissions de l'industrie d'ici à 2030 (objectifs de la Stratégie Nationale Bas Carbone).

Afin de stimuler les acteurs à accélérer leur transition, au-delà des aides financières, l'État joue un rôle d'impulsion et de pilotage de ces dynamiques conduisant à une augmentation de la demande électrique, à travers l'outil des feuilles de route de décarbonation.

Fixer un cap collectif : l'enjeu des feuilles de route de décarbonation

En septembre 2020, le plan gouvernemental France Relance a initié le principe de feuilles de route de décarbonation pour l'industrie. L'objectif était de décliner les objectifs de baisse des émissions de GES posés par la SNBC2 pour l'industrie (-35 % entre 2015 et 2030) dans une feuille de route spécifique par filières entre 2021 et 2022.

En août 2021, la loi « climat et résilience » prévoit à son article 301, un élargissement de cet outil à d'autres secteurs visant la neutralité carbone pour 2050. La feuille de route est une démarche prospective et indicative (analyse du champ des possibles, des solutions crédibles et soutenables).

En novembre 2022, le ministère en charge de l'industrie a demandé aux 50 sites les plus émetteurs de gaz à effet de serre de France d'élaborer leurs propres feuilles de route de décarbonation et d'accélérer leurs projets, en contrepartie d'une enveloppe d'aide publique accrue dans le cadre du plan d'investissement d'avenir (PIA) France 2030.

Courant 2023, les différentes propositions de feuilles de route de décarbonation des filières sont adressées aux pouvoirs publics pour alimenter les chantiers de la planification écologique. Le Secrétariat général à la planification écologique (SGPE) conduit un travail d'alignement de ces propositions avec les orientations de la planification écologique nationale et territoriale en cours.

Source : Commission d'enquête

c) Des effets d'annonce qu'il faut concrétiser par une budgétisation rapide

La commission d'enquête s'est intéressée à l'engagement des crédits mentionnés par ces plans. Le tableau ci-dessous couvre les engagements de France relance (1,2Mds €), et de France 2030 (2,3Mds€ en 2023 ; les montants restants 3,3Mds€ seront engagés en 2025 et 2026).

Synthèse des engagements financiers pour la décarbonation de l'industrie à date

|

2020 |

2021 |

2022 |

2023 |

2024 |

|

|

France Relance |

199 M€ |

536 M€ |

467,5 M € |

5 M € |

0 € |

|

France 2030 |

0€ |

0 € |

0 € |

1,1 Mds€ |

Env. 1 Md € |

|

France 2030 |

0 € |

0 € |

0 € |

138 M € |

|

|

Total |

199 M € |

536 M € |

467,5 M€ |

1, 28 Md€ |

Env. 1 Md € |

Source : DGEC, réponse aux questionnaires de la commission d'enquête

Dans un rapport récent370(*), le Sénat a montré qu'une partie des aides à la décarbonation de l'industrie du plan France 2030 a servi à compenser la réduction des crédits budgétaires du ministère chargé de l'écologie. En effet, « le Gouvernement a, dans le cadre d'un exercice de reprogrammation du plan France 2030 décidé en octobre 2023 qu'il n'a pas rendu public, réduit d'un milliard d'euros l'enveloppe dédiée à la décarbonation de l'industrie du plan France 2030. » Les rapporteurs ont relevé que « l'absence de publicité et de communication au Parlement autour de cette reprogrammation nuit à la crédibilité de l'engagement public en faveur de la décarbonation de l'industrie et à la visibilité des industriels sur le soutien public aux investissements de décarbonation. »371(*)

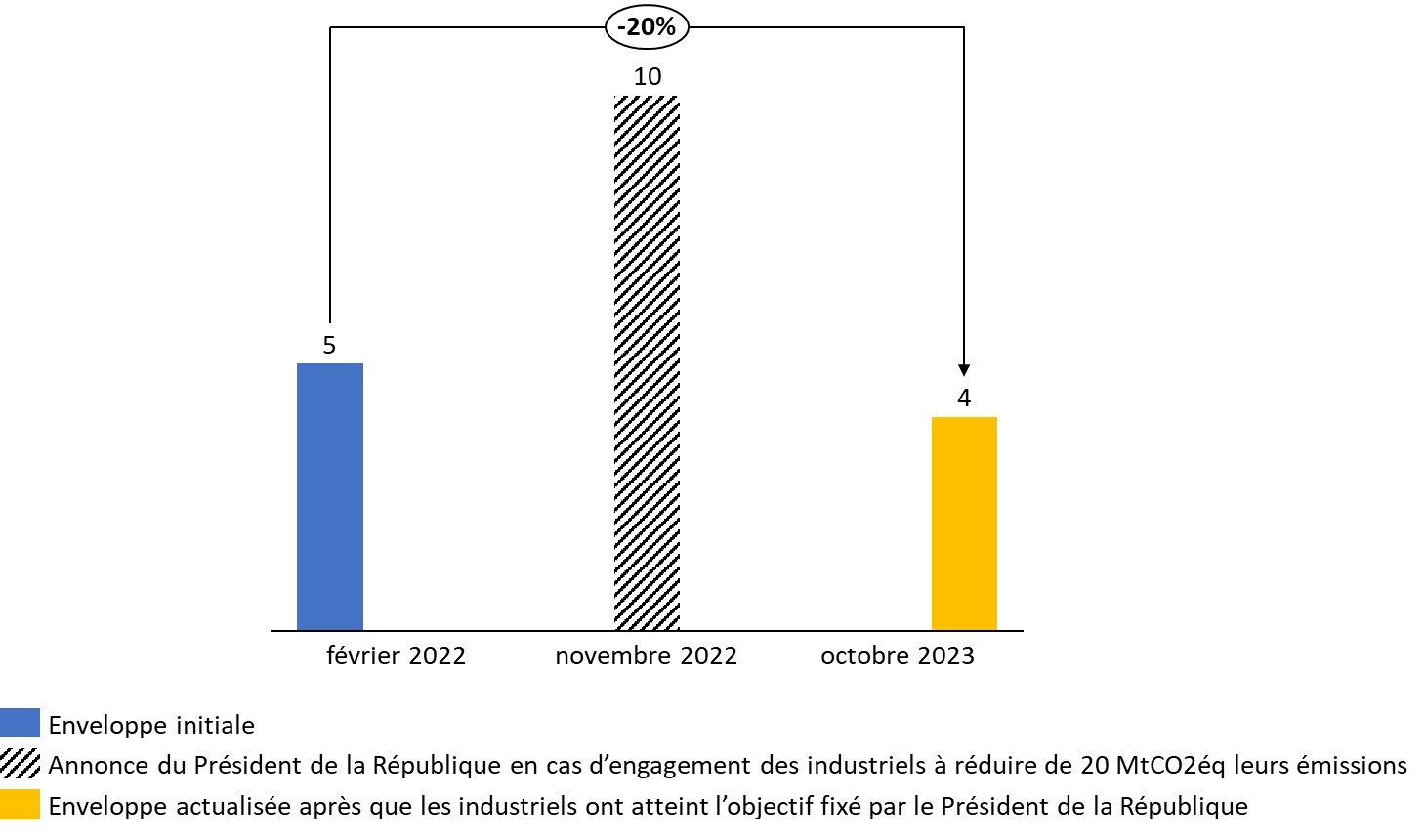

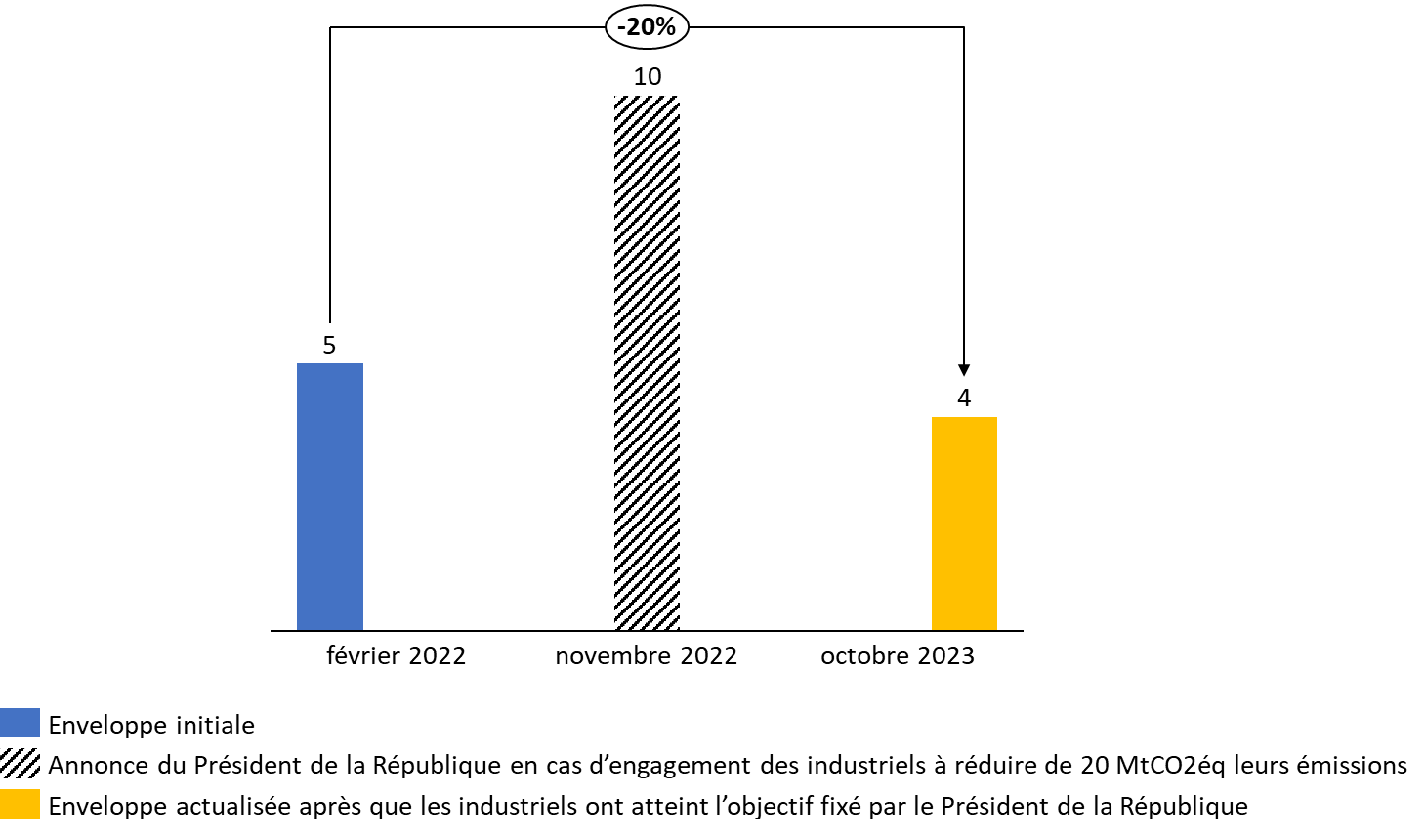

La commission d'enquête a relevé que dans un discours prononcé le 8 novembre 2022 face aux dirigeants des 50 sites industriels qui émettent le plus de gaz à effet de serre en France, le président de la République a annoncé « nous doublerons les moyens consacrés à cet enjeu (la décarbonation) et passerons l'enveloppe de 5 à 10 milliards d'euros d'accompagnement public. Parce qu'on a des effets de levier qui sont massifs sur ces projets de décarbonation. »372(*)

Autrement dit, les 5 milliards prévus pour soutenir cette décarbonation, qui devaient se voir abondés par une nouvelle enveloppe de 5 milliards conformément aux engagements du président de la République, sont finalement revus à la baisse à seulement 4 milliards.

Aides au déploiement des solutions de

décarbonation de l'industrie

du plan France 2030

(en milliards d'euros)

Source : commission des finances373(*)

Le Gouvernement ne peut se contenter d'effets d'annonce en matière de décarbonation. La commission d'enquête plaide pour que l'enveloppe complémentaire de 5 milliards annoncée soit budgétée le plus rapidement possible afin d'accélérer la décarbonation des 50 sites les plus émetteurs.

Le rapporteur constate que l'État a créé une attente qu'il ne faut pas décevoir. Les contrats de transition écologique ont tous été signés, les industriels sont prêts et les sites sont identifiés. Les projets ont désormais besoin de visibilité dans leurs cofinancements pour qu'ils se traduisent par le déclenchement des investissements des industriels.

d) Un renforcement vital du réseau à très haute tension dans les zones stratégiques

Chloé Latour, directrice chargée de la stratégie industrielle chez RTE, a indiqué à la commission d'enquête : « la réindustrialisation arrive plus vite. Nous le voyons dans les investissements dans les grandes zones industrialo-portuaires. Le Bilan prévisionnel 2023 publié en septembre dernier tend à ramener vers la période 2025-2035 une partie des investissements qui étaient prévus dans les Futurs énergétiques 2050 dans la période 2035-2050. C'est le cas pour la production d'électricité et la consommation d'électricité, ainsi que pour les réseaux. Nous le voyons très concrètement dans notre trajectoire d'investissement avec les projets qui démarrent pour la décarbonation »374(*).

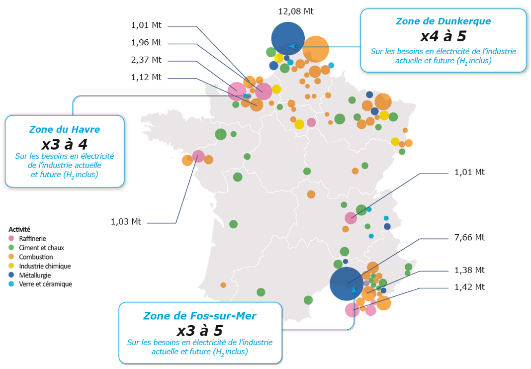

Cette électrification des procédés industriels nécessite un renforcement rapide du réseau à très haute tension, notamment dans une dizaine de grandes zones industrielles.

À la demande de la commission d'enquête, RTE a précisé par écrit que « depuis près de deux ans, les demandes de raccordement de nouvelles installations industrielles de forte puissance au réseau public de transport se sont succédées à un rythme inédit depuis les Trente Glorieuses. Il peut s'agir de projets de décarbonation d'industrie existante, de nouvelles implantations industrielles liées à l'industrie verte ou de projets de production d'hydrogène à des fins diverses (décarbonation industrielle, fabrication de e-fuels, etc.). »

Plus précisément, RTE évoquait depuis deux ans « environ 200 demandes émanant de consommateurs industriels et 85 de datacenters contre une cinquantaine de demandes réceptionnées entre 2018 et 2020 pour les consommateurs industriels et une trentaine pour les datacenters. Au-delà du nombre de demandes, la puissance moyenne de ces dernières a triplé sur la période triennale 2021 - 2023 par rapport à la période 2018 - 2020 (de 50 à 150 MW environ par demande) ».375(*)

Répartition géographique des industries les plus émettrices de cO2 en France et impact sur les besoins en électricité sur les zones de Dunkerque, Fos-sur-Mer et Le Havre

Source : RTE376(*)

La commission d'enquête est entrée dans le détail des projets à réaliser dans ces grandes zones.

Consistance des projets à réaliser dans les premières grandes zones industrielles

|

Zone |

Consistance générale |

Capacité d'accueil créée |

|

Dunkerque |

Un poste et 20 km de lignes aériennes à 400 kV |

5 000 MW |

|

Fos-sur-Mer et région Provence-Alpes -Côte d'Azur |

Plusieurs postes et 80 à 100 km de lignes aériennes à 400 kV |

2 500 à 3 500 MW (le cas échéant, avec limitations) |

|

Le Havre |

Un poste et 20 à 30 km de lignes aériennes à 400 kV + 2 lignes souterraines à 225 kV |

1 500 MW |

|

Région lyonnaise |

Un poste et 20 à 30 km de lignes souterraines à 225 kV |

500 MW |

|

Saint-Avold |

Travaux dans ou à proximité de postes à 400 kV et 225 kV |

1 400 MW |

|

Total |

|

11 000 à 12 000 MW |

Source : RTE, réponse aux questionnaires de la Commission d'enquête

Au-delà de ces grandes zones industrielles, RTE a prévu contractuellement des « droits d'accès au réseau », à la fin du premier trimestre 2024, pour 17,4 GW de puissance de consommation supplémentaire avec des consommateurs industriels et des data centers. Les demandes d'études exploratoires, qui n'engagent pas les acteurs, sont à hauteur de 21 GW d'ici 2027.

La réalisation de ces infrastructures prendra plusieurs années. L'augmentation de capacité se fait souvent par paliers successifs : un premier palier de capacité immédiatement disponible, un second palier accessible à 3-4 ans mais limité en volume, et un troisième palier qui multiplie par 2 à 4 la puissance des installations industrielles raccordées au réseau public de transport, mais à l'horizon 2028-2030 et qui repose sur la construction de nouvelles infrastructures.

Il y a cependant un enjeu de rapidité pour tenir le premier palier. Chloé Latour a relevé au sujet des « des infrastructures de réseau 400 kilovolts déjà planifiées dans les zones de Dunkerque, Fos-sur-Mer, Le Havre » que leur tracé précis est en cours de concertation et qu'elles doivent être mises en service entre 2028 et 2030. « Nous sommes engagés dans une véritable course contre la montre pour ce premier réseau 400 kilovolts que nous redéveloppons pour être au rendez-vous de la réindustrialisation du pays. » concluait-elle.

Par écrit, RTE a précisé que « pour renforcer les principales zones avant 2030 comme il s'y est engagé, RTE devra réussir à diviser par deux le temps de mise en service de grands ouvrages à très haute tension (postes et lignes) par rapport à la décennie précédente, ce qui implique des solutions aériennes pour les nouvelles lignes THT et l'utilisation de simplifications dans les procédures d'autorisation. »

Diverses dispositions législatives contenues dans la loi d'accélération des énergies renouvelables, prévoient des mesures concrètes pour accélérer et favoriser ces raccordements.

e) L'impératif de ne pas retarder l'électrification des industries

La commission d'enquête a poursuivi ces investigations auprès de la DGEC afin d'évaluer les besoins377(*) complémentaires en électricité de ces 50 sites.

Environ le tiers des projets est à horizon 2035, ce qui implique de réaliser les investissements dans la période actuelle plutôt que de les reporter. Ce sont les investissements d'aujourd'hui qui conduiront à la hausse de la demande électrique demain.

Consommation additionnelle estimée par rapport à 2022 des 50 sites industriels les plus émetteurs

|

Année |

En TWh |

|

2030 |

14,7 |

|

2035 |

26,1 |

|

2040 |

36,6 |

|

2050 |

47,7 |

Source : DGC, réponse aux questionnaires de la Commission d'enquête

La commission d'enquête rappelle qu'il est absolument nécessaire que les ouvrages électriques projetés disposent d'autorisations administratives d'ici la fin de l'année 2025, afin de pouvoir mettre en service ces ouvrages entre 2027 et 2029.

3. Obtenir des rénovations énergétiques bâtimentaires plus performantes et renforcer l'utilisation de solutions de chauffage bas carbone implique des dispositifs de soutien renforcés

a) L'électrification du secteur des bâtiments est stratégique

Le secteur du bâtiment représente environ 20 % des émissions nationales et une consommation énergétique finale autour de 1 800 TWh soit 40 % de la consommation annuelle d'énergie finale en France378(*).

Au sein des consommations mesurées dans le secteur du bâtiment, environ 60 % est consacrée au chauffage qui constitue donc un quart de la consommation totale d'énergie finale en France. Dans notre pays, le chauffage reste un usage dominé par les combustibles fossiles, qui alimentent 52 % des besoins avec 3,4 millions de logements chauffés au fioul, et plus de 12 millions au gaz379(*).

À horizon 2050, la SNBC projette ainsi que la part de l'électricité dans la consommation d'énergie de chauffage atteindrait 28 % de la consommation en énergie finale de chauffage contre environ 15 % aujourd'hui. Dans ce scénario, les modes de chauffage dominants en 2050 seraient les réseaux de chaleur, la biomasse et les pompes à chaleur.

S'il existe une marge importante d'électrification des usages, cela ne signifie pas pour autant que la consommation électrique va augmenter. Dans les scénarios de la famille A de RTE les évolutions de consommation électrique attendues sont globalement modérées. Le développement du chauffage électrique ne devrait pas entraîner d'impact significatif sur la consommation d'électricité à l'horizon 2035, sous réserve de voir se vérifier les efforts de rénovation thermique des bâtiments, l'amélioration du rendement des solutions de chauffage, via des pompes à chaleur par exemple, et le transfert des systèmes actuels de chauffage utilisant des énergies fossiles vers des solutions bas carbone, dont l'électricité.

Puisque nous avons déjà évoqué les questions de sobriété, deux points d'attention sont à préciser : l'amélioration de la performance des logements et la pénétration de moyens de chauffage bas carbone.

b) Les projections reposent sur une massification d'une rénovation énergétique à l'efficacité renouvelée

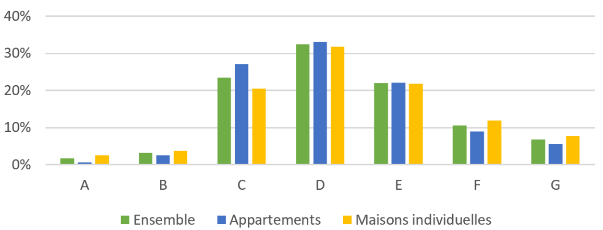

Avec un taux de renouvellement du parc de bâtiments de l'ordre de 1 % par an, l'amélioration de la performance du parc existant constitue l'enjeu essentiel du secteur. La répartition de ce parc en termes de performance énergétique, illustrée ci-dessous, permet de cerner les marges existantes.

Parc des logements par intensité énergétique au 1er janvier 2022

Source : SDES, Bilan énergétique de la France 2021

Selon le dernier rapport de Onre, le nombre de passoires énergétiques est en baisse significative. Les logements qui possédaient l'étiquette F ou G du DPE, sont passés de 4,8 millions de logements, soit 15,7 % du parc, au 1er janvier 2023, contre 5,1 millions et 17,1 % du parc l'année précédente380(*).

Cet enjeu se décline en deux directions : accélérer le rythme de rénovation, qui semble à ce stade plus un pari qu'une réalité, et obtenir des rénovations performantes, alors que leur efficacité fait toujours débat.

(1) Accélérer le rythme de rénovation semble, à ce stade, plus un pari qu'une réalité,

La SNBC2 relevait que le rythme actuel de 0,2 % de logements bénéficiant d'une rénovation énergétique par an doit fortement s'accélérer pour atteindre 1,9 % par an d'ici 2030.

Il s'agit de passer, dans le secteur du résidentiel, à 500 000 logements rénovés10 en moyenne par an d'ici à 2030 puis 700 000 rénovations complètes équivalentes en moyenne sur la période 2030-2050.

La trajectoire retenue par RTE dans le Bilan prévisionnel 2023, déjà très ambitieuse, est un rythme de 380 000 logements rénovés 381(*)en moyenne par an jusqu'à 2035. Cette trajectoire devrait permettre de baisser la consommation électrique liée au chauffage des bâtiments résidentiels et tertiaires de l'ordre de 20 TWh en 2035.

Or le rythme actuel observé est de l'ordre de 60 000 rénovations réellement performantes et d'autres rénovations de performance moindre équivalentes à 170 000 rénovations performantes, soit un total de 230 000 rénovations performantes.

La capacité à atteindre le rythme visé fait débat puisque les décisions relèvent des propriétaires, copropriétaires voire locataires. D'autres acteurs, comme vu dans les scénarios de projection de la demande d'électricité, retiennent des hypothèses plus prudentes. La massification d'une rénovation efficace des logements est un facteur d'incertitude majeur sur cette trajectoire. Règlementation et aides publiques jouent un rôle majeur.

(2) Obtenir des rénovations performantes, alors que leur efficacité fait toujours débat

L'efficacité de la rénovation énergétique, toujours questionnée, semble s'améliorer. La Cour des comptes estime que « la notion même de rénovation énergétique reste imprécise, y compris après l'adoption de la loi du 22 août 2021 portant lutte contre le dérèglement climatique et renforcement de la résilience face à ses effets ». En effet, la rénovation énergétique peut recouvrir différentes formes d'intervention, dépend de la configuration architecturale des lieux et les besoins énergétiques spécifiques du maître d'ouvrage et est globalement un marché marqué par l'asymétrie de l'information382(*).

Aussi, mesurer l'efficacité de la rénovation énergétique est une opération difficile qui nécessite un suivi dans le temps et l'analyse de données sur les travaux réalisés et les résultats obtenus.

Dans son rapport d'activité383(*), l'Onre précise par exemple que « l'estimation des économies d'énergie associées aux rénovations se fonde sur des calculs de gains énergétiques conventionnels, à partir des types de gestes réalisés » sauf pour certains dispositifs ou la différence entre consommation avant et après travaux peut être réalisée. L'appréciation de la politique d'aides se fonde également plus volontiers sur les moyens déployés que sur les résultats. Par ailleurs, le gain énergétique visé est décorrélé de la performance initiale du bâtiment et, à l'achèvement des travaux, un nouveau DPE est rarement réalisé, ce qui complique le suivi de l'évolution de la performance du parc.

Par ailleurs, plusieurs études mettent en évidence un écart de performance entre l'attendu et le réalisé qui s'explique par trois facteurs384(*) :

- l'effet « rebond », qui conduit les utilisateurs à prélever une partie des gains d'efficacité énergétique pour accroître leur niveau de confort ;

- un effet dit « pré-bond », ensuite, qui tend à systématiquement surestimer les consommations énergétiques avant travaux, amplifiant artificiellement les économies d'énergie modélisées. En France, cet écueil porte en particulier sur les ménages en situation de précarité énergétique, dont les comportements de restriction de chauffage sont mal pris en compte ;

- un effet lié aux écarts entre les effets attendus théoriquement en termes d'économies d'énergie et la réalité constatée à l'issue des travaux.

L'Onre relève qu'« à ce jour, la seule étude qui quantifie les trois effets dans un cadre unifié - un programme de rénovation conduit entre 2009 et 2016 sur 9 800 logements dans l'Illinois - conclut à une contribution au performance gap de 6 % pour l'effet rebond, 41 % pour les erreurs de modélisation des consommations et 43 % pour les défauts de qualité »385(*).

En France, plusieurs études se sont penchées sur cette efficacité.

Une étude386(*) de l'Ademe de 2018, relative à des travaux de rénovation énergétique réalisés entre 2014 et 2016 en maison individuelle, montre des résultats décevants. Sur cette période, 5 millions de propriétaires de maisons individuelles ont réalisé des travaux ce qui représente 32 % du parc d'habitat individuel. Cependant, le gain d'efficacité énergétique se révèle minime, avec seulement 25 % des rénovations qui ont permis de gagner au moins une classe de DPE et seules 5 % ont eu un impact énergétique très important avec un gain de 2 classes énergétiques sur le DPE, ou plus. Autrement dit, 75 % des logements resteraient, après travaux, dans la même classe énergétique, loin de l'objectif d'un parc 100 % rénové au niveau bâtiment basse consommation (BBC ) visé pour 2050.

Au-delà, des résultats réglementaires lié au classement DPE, l'étude Quel est l'impact des travaux de rénovation énergétique des logements sur la consommation d'énergie ?387(*) réalisée par Gaël Blaise et Matthieu Glachant indique que pour 1000 euros investi dans la rénovation énergétique la facture énergétique annuelle ne diminuerait que d'environ 8,39 €.

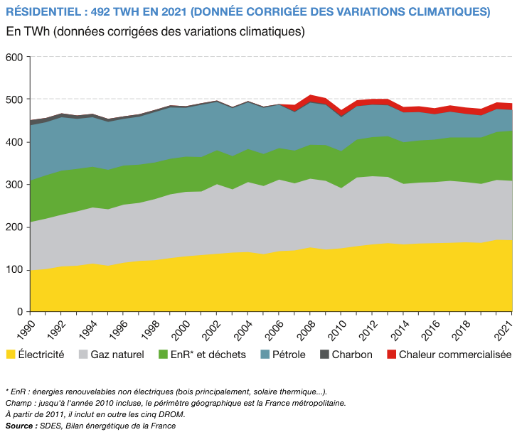

Cette faible efficacité semble se confirmer dans la comparaison entre les économies d'énergies revendiquées et l'évolution de la consommation d'énergie réelle du secteur résidentiel. En effet, le secteur résidentiel ne connait pas de baisse notable de consommation énergétique ces dernières années.

Résidentiel : 492 TWh en 2022 (donnée corrigée des variation climatiques en TWh)

Source : SDES, Bilan énergétique de la France

L'enquête sur les travaux de rénovation énergétique dans les maisons individuelles (Tremi) 2020 et le rapport de l'Onre qui a suivi en mars 2022 semble présenter des résultats légèrement améliorés. Sur 3,1 millions de maisons individuelles ayant fait l'objet d'une rénovation « potentiellement » énergétique en 2019, 2,3 millions ont effectivement conduit à une réduction de la consommation d'énergie finale conventionnelle. Les rénovations énergétiques réduisent de manière significative la consommation d'énergie conventionnelle des logements. Les économies réalisées par les ménages habitants en maison individuelle étaient de 8,1 TWh/an, soit 2,5 % de la consommation conventionnelle d'énergie finale de l'ensemble du parc de maisons individuelles. Les travaux portant sur les systèmes de chauffage et/ou d'eau chaude sanitaire apparaissent globalement les plus efficaces

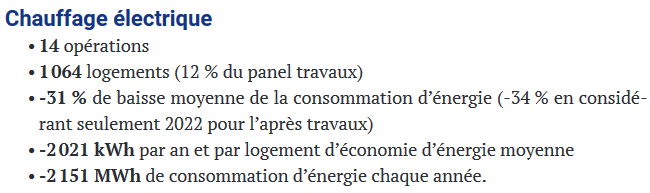

Enfin, dans une étude388(*) de mars 2024, l'Apur a analysé l'évolution des consommations avant et après travaux de 9000 logements sociaux rénovés au titre du Plan Climat Parisien. Elle fait ressortir l'impact déterminant du mode de chauffage sur le niveau de consommation389(*). Elle constate par ailleurs qu'après les travaux de rénovation, l'économie d'énergie annuelle moyenne est de l'ordre de 28 % en moyenne (18 % à 31 % selon les opérations, ci-dessous le détail pour les logements chauffés à l'électricité). « Par logement, cela correspond en moyenne à une consommation évitée de 2236 kWh par an, soit une économie de 200 à 450 € par an et par ménage selon l'énergie de chauffage considérée (coûts 2023) ».390(*)

{kind=link}

Enfin, « l'effet rebond (...) n'a pas été observé dans les opérations parisiennes. Il peut néanmoins être à l'origine de baisses modérées des consommations d'énergie observées sur certaines opérations. ».

Si cette dernière étude est encourageante, il conviendra d'observer si la professionnalisation de la filière, la capitalisation d'expérience de ces dernières décennies, la qualité d'accompagnement et le meilleur ciblage des aides permet de consolider des résultats meilleurs au fil du temps.

c) Améliorer la pénétration de moyens de chauffage bas carbone

La bascule vers des solutions de chauffage bas-carbone dans le parc existant repose sur les aides aux opérations de conversion (dispositif MaPrimeRenov' par exemple) et la modification du DPE.

La trajectoire de référence des Futurs énergétiques 2050 retient un accroissement constant du flux annuel de logements convertis à l'électricité afin « de passer de 65 000 logements par an à 250 000 à l'horizon 2050. Le parc immobilier passerait ainsi de 40 % des logements chauffés à l'électricité aujourd'hui à 70 % en 2050 »392(*). Cette trajectoire n'est pas irréaliste lorsque l'on voit ce qu'a réussi la Suède en moins de 20 ans, à savoir la décarbonation totale du secteur du chauffage des bâtiments, même si le prix de l'électricité y est très bas.

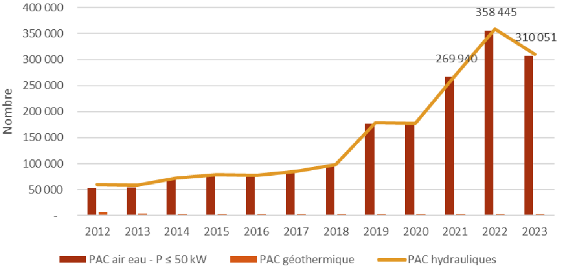

Cependant, cette dynamique en faveur des solutions de chauffage bas-carbone semble encore fragile en France. Malgré une progression régulière des ventes depuis 2012, à l'exception de l'année 2020 touchée par les confinements successifs, et une forte accélération en 2021 et 2022, les ventes de pompes à chaleur (PAC) de l'année 2023 ont marqué une baisse de 14 % selon l'association PAC&Clim'Info qui gère le dispositif de statistiques des industriels de ce secteur.

Marché de la pompe à chaleur sur boucle à eau chaude - chauffage principal

Source : Syndicat des industries thermiques, aérauliques et frigorifiques, réponse aux questionnaires de la Commission d'enquête

Le ralentissement s'est accentué au fil de l'année 2023. Les industriels estiment que la baisse de la construction neuve commence seulement à se ressentir mais devrait s'accentuer en 2024. C'est donc la rénovation qui diminue en raison de la conjoncture économique, du flou et de la complexité des nouvelles aides publiques à la rénovation orientées vers la rénovation globale au détriment des gestes simples.

Sur les premiers mois de l'année 2024, la baisse a été très marquée jusqu'à présenter une division par quasiment deux des ventes des pompes à chaleur. Or, c'est tout particulièrement sur ce marché que se basent les objectifs de décarbonation du mix énergétique national pour le secteur du résidentiel et les enjeux de réindustrialisation de la filière pompe à chaleur en France.

L'association Française de la pompe à chaleur (AFPAC) a élaboré une prospective des marchés de la pompe à chaleur en phase avec les objectifs de la France et le plan d'action du gouvernement. Elle prévoit 2 jalons importants : 1 million de PAC dès 2027 et un marché de près de 2 millions de pompes à chaleur en 2050. Toutefois, pour pouvoir suivre cette feuille de route, il est indispensable de maintenir un dispositif de soutien du marché de la pompe à chaleur qui offre de la lisibilité, et de la stabilité pour les professionnels et surtout les consommateurs. Ceci constitue un pas essentiel pour aider le consommateur à passer à l'acte d'achat.

Lié au marché de la pompe à chaleur, le marché de l'hybridation des installations de chauffage à combustibles avec des PAC doit également s'accélérer à court terme. Il est donc nécessaire d'embarquer dans les dispositifs de soutien les solutions d'hybridation des systèmes de chauffage et de production d'eau chaude existants : en effet, l'hybridation du chauffage de sa maison constitue un premier pas vers la décarbonation qui facilitera dans le temps la transition vers une solution encore plus décarbonée.

4. Être attentif aux développements des besoins du numérique pour ne pas casser sa dynamique

a) Pourquoi l'expansion attendue du numérique est à surveiller ?

Le secteur numérique, terminaux ou équipements utilisateurs et centres de données à titre principal, est en pleine extension.

Selon le Shift Project393(*), chiffres repris par France Stratégie394(*), en seulement cinq ans, entre 2013 et 2017, la consommation électrique mondiale du numérique a augmenté de 50 %, passant de 2 000 à 3 000 TWh par an. À titre de comparaison, sur cette même période, la consommation électrique mondiale a crû d'un peu moins de 10 % et atteignait 21 500 TWh en 2017.

D'ici 2025, la consommation énergétique du numérique devrait continuer à croître au niveau mondial à un rythme annuel de 10 % et pourrait se situer entre 5 700 et 7 300 TWh en 2025.

En France, les données et informations qui ont été utilisées pour le Bilan prévisionnel 2023 de RTE indiquent que les consommations du numérique en France pourraient représenter de l'ordre de 45 à 50 TWh en 2019 et 2020.

Ces chiffres sont à mettre en regard des estimations de l'Ademe et de l'Autorité de régulation des communications électroniques, des postes et de la distribution de la presse (Arcep) de mars 2023 qui évoquent 52 TWh pour l'année 2020. Les prévisions de croissance du secteur sont importantes : le nombre d'équipements pourrait augmenter de 65 % d'ici à 2030 par rapport à 2020, le trafic de données serait quant à lui multiplié par six395(*).

De son côté, un rapport de synthèse de l'Institut Thomas More souligne la nécessité de calibrer correctement le système électrique européen pour faire face aux nouveaux besoins du numérique396(*).

b) Efficacité énergétique des équipements et saturation des usages vont modérer la croissance de la demande électrique

La tendance constatée à l'intensification des équipements et usages numériques est une source d'augmentation de la demande électrique.

Cependant, grâce à l'efficacité énergétique de ces équipements, cette croissance de la demande pourrait être modérée. L'étude Ademe, Arcep et Deloitte estime ainsi que cette croissance n'entraînerait une augmentation de la consommation électrique finale que de 5 % d'ici à 2030.

Le Baromètre du numérique397(*) publié par l'Arcep fait bien état des croissances de nature exponentielles de certains usages et équipement. Il reflète aussi des phénomènes de saturation comme, par exemple, l'utilisation d'internet par les Français qui est stable depuis plusieurs années, autour de 18h par semaine. Enfin, le temps disponible pour s'adonner à des activités numériques n'est pas extensible à l'infini.

c) Les facteurs de croissance de la demande électrique du numérique seront liés aux nouveaux usages, aux centres de données voire au développement de l'intelligence artificielle et des crypto monnaies

(1) Une consommation électrique liée aux nouveaux usages

Le Conseil général de l'économie (CGE) a analysé ce que pourrait être la consommation de certains des nouveaux usages numériques398(*). Le chiffrage de deux usages nouveaux, parmi de nombreux autre identifiés, correspondant à l'augmentation de la résolution des vidéos (HD puis 4K puis 8K) et aux objets connectés, pourraient à eux-seuls induire une croissance de la consommation de 21 % entre 2018 et 2030.

(2) Une consommation électrique dépendante du développement de centres de données

La réglementation européenne incite fortement les entreprises opérant sur le territoire européen à stocker les données personnelles de leurs clients sur le territoire de l'Union européenne. Dans le même temps, différents pays ou métropoles européennes ont récemment limité le développement des data centers sur leurs territoires, ce qui ajoute un effet report des installations de nouveaux centres vers la France.

La France, qui est un des leaders européens du secteur, présente depuis quelques années une forte dynamique pour répondre au développement des services digitaux, notamment lié à l'effet post-Covid et au développement du télétravail et aux besoins liés aux nouvelles technologies dont la 5G et l'intelligence artificielle.

RTE observe nettement cette augmentation dans la multiplication et le niveau des demandes de raccordement à son réseau émises par les opérateurs de centres de données.

Le Bilan prévisionnel 2023 précise que « la consommation des data centers estimée autour de 10 TWh au début de la décennie 2020 pourrait ainsi atteindre 15 à 20 TWh en 2030, et entre 23 et 28 TWh en 2035, l'essentiel de cet accroissement étant le fait de grands sites raccordés directement au réseau de transport d'électricité ».

À titre de comparaison, à l'échelle mondiale, l'AIE estime que la consommation d'énergie des data centers s'élevait en 2022 à 460 TWh (soit 2 % de la consommation d'électricité totale) et qu'elle pourrait atteindre dans son scénario central le niveau de 800 TWh dès 2026399(*).

(3) Une consommation électrique dépendante du développement de l'intelligence artificielle et des crypto monnaies

Le développement des intelligences artificielles (IA) risque de se traduire par une demande complémentaire non encore constatée. L'Agence internationale de l'énergie prévoit ainsi que la quantité d'énergie requise pour faire fonctionner l'IA va doubler d'ici 2026. D'autant que ce développement nourrit celle des centres de données.

À titre d'exemple, Google a récemment annoncé que l'IA pourrait engendrer une croissance supplémentaire de sa consommation énergétique totale400(*). Microsoft, qui anticipe la croissance de la consommation électrique de ses programmes d'IA, envisage d'alimenter directement ses datacenters avec des mini-réacteurs nucléaires modulaires (SMR)401(*). OpenAI, entreprise américaine spécialisée dans le raisonnement artificiel, vient ainsi de participer à un tour de table de financement de 20 milliards de dollars dans la start-up Exowatt, qui a mis au point une technologie pour fournir les centres de données en énergie solaire.

Certaines pistes existent cependant pour limiter le coût énergétique de l'IA. La première est l'optimisation du fonctionnement des processeurs utilisés, puisque ces processeurs ne travaillent qu'entre 30 et 50 % du temps mais consomment 100 % du temps. De plus, certains chercheurs s'efforcent d'optimiser l'entraînement des algorithmes en limitant au maximum les opérations inutiles ce qui pourrait réduire de près de 80 % l'énergie nécessaire pour entraîner un modèle de haute qualité.

Une autre source de croissance de la demande électrique réside dans l'utilisation des cryptomonnaies et/ou des cryptoactifs402(*). « La seule activité des cryptomonnaies représente un tiers de la consommation électrique de toutes les infrastructures numériques dans le monde ». La Commission européenne évoquant la consommation énergétique des cryptoactifs manifeste également son inquiétude : « la hausse substantielle de l'utilisation des cryptomonnaies a fait quasiment doubler leur consommation d'énergie par rapport à il y a deux ans, la portant à environ 0,4 % de la consommation mondiale d'électricité »403(*). Elle invite instamment les États membres : 1) « à mettre en oeuvre des mesures ciblées et proportionnées en vue de réduire la consommation d'électricité des activités de minage des cryptoactifs » 2) « à abolir les allègements fiscaux et les autres mesures fiscales en faveur des activités de minage des crypto-monnaies actuellement en vigueur dans certains États membres » 3) « et dans le cas où un délestage électrique404(*) serait nécessaire, les États membres devront se tenir prêts à interrompre le minage des cryptoactifs ».

Pour tenir compte de ces perspectives, RTE a revu à la hausse ses scénarios d'évolution des consommations des centres de données dans son Bilan prévisionnel 2023 par rapport aux Futurs énergétiques 2050 publiée fin 2021. Les évolutions mentionnées pourraient porter la consommation des usages numériques entre 50 et 60 TWh en 2030 et entre 58 et 68 TWh en 2035.

5. Dimensionner et phaser correctement la montée des besoins électriques liés aux utilisations de l'hydrogène bas carbone

Les perspectives liées à l'hydrogène sont à ce jour très incertaines. Après une phase très optimiste il y a quelques années, il semble que la difficulté à amorcer la dynamique de développement des projets hydrogène contribue à avoir une approche plus prudente et plus experte sur ce sujet. « Il y a une alternance de cycles d'euphorie et de négation de la potentialité de ce vecteur (...) dans les perspectives d'augmentation du besoin en électricité, un challenge particulier concerne l'hydrogène, car cette énergie est celle qui consomme le plus d'électricité pour sa production. »405(*) résumait Thomas Veyrenc lors de son audition par la commission d'enquête.

La production d'hydrogène décarboné représente potentiellement un levier de croissance massif de la demande d'électricité d'ici à 2050

L'hydrogène existe à l'état naturel et peut se produire de plusieurs façons. Parmi celles-ci, le procédé de l'électrolyse de l'eau fait intervenir l'électricité et donc peut mobiliser de l'électricité bas-carbone.

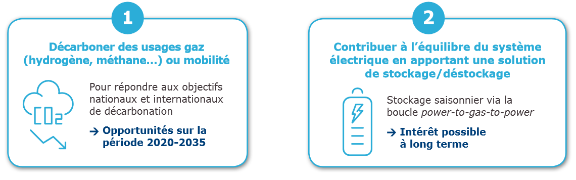

Cet hydrogène décarboné présente deux grands intérêts, distincts et échelonnés dans temps, comme le résume ce schéma de RTE : un enjeu de décarbonation sur du moyen terme et un apport en termes de flexibilité, appréciable dans un mix électrique reposant sur une part de la production significative issue de sources renouvelables, à long terme.

Deux raisons distinctes de développer la production d'hydrogène bas-carbone

Source : RTE406(*)

Les usages de l'hydrogène sont potentiellement très nombreux. Il peut alimenter certains usages directs, peut être transformé en combustibles ou carburants de synthèse qui pourront eux-mêmes servir à des usages énergétiques ou encore peut être réutilisé pour produire de l'électricité dans des centrales thermiques. Les perspectives ouvertes par l'hydrogène bas-carbone ont été détaillées, par un rapport407(*) de l'Agence internationale de l'énergie qui fait référence sur le sujet. RTE conduit une étude408(*) centrée sur la France à horizon 2035 qui va être prochainement réactualisée.

Cette diversité d'usages se reflète dans les projections des organismes. À titre d'exemple, l'Académie des technologies prévoit 33 TWh d'électricité pour produire de l'hydrogène en 2030 et 107,5 TWH en 2050.

Pour RTE, la consommation d'électricité nécessaire pour la production d'hydrogène couvre un spectre particulièrement large compte tenu de l'existence d'une variante « Hydrogène + » détaillée dans les Futurs énergétiques.

Le volume estimé d'électricité nécessaire à la production d'hydrogène est ainsi de 15 TWh en 2035 (Bilan prévisionnel 2023) et 50 TWh en 2050 pour la trajectoire de référence (Futurs énergétiques) à comparer avec les 40 TWh en 2030 et 171 TWh en 2050 dans la variante « Hydrogène + ».

a) Afin de maîtriser cette augmentation de la demande, il convient de réserver l'hydrogène à des usages stratégiques

Dans un contexte ou d'ici à 2050 la production électrique est sous tension face à une prévisible augmentation de la demande, il convient d'être attentif à ce que l'augmentation de cette dernière reste maîtrisée, notamment en lien avec la production d'hydrogène.

D'autant plus que le rendement de l'hydrogène est faible : « le processus de production d'hydrogène par électrolyse conduit à une perte énergétique de l'ordre de 30 %. Lorsque cet hydrogène est ensuite utilisé pour produire de l'électricité, via une pile à combustible (par exemple pour un moteur électrique) ou une turbine (pour injecter de l'électricité sur le réseau), un volume supplémentaire d'énergie, de l'ordre de 30 % à 40 % est perdu dans la conversion. Au total, quand l'hydrogène est utilisé comme vecteur intermédiaire pour le stockage d'électricité et non une utilisation directe, les deux tiers de l'électricité sont perdus au cours des transformations. » rappelle RTE409(*).

Compte tenu de cette faible efficacité énergétique l'hydrogène, les experts s'interrogent sur l'identification des degrés de priorité de ses utilisations possibles.

Si l'hydrogène est déployé dans un très grand nombre de nouveaux usages, le risque est ce que les besoins en hydrogène, et donc en électricité sous-jacents, soient plus conséquents que prévu « et qu'ils appellent à mobilité des gisement plus chers, même pour les usages incontournables pour la neutralité »410(*), sans même évoquer la possible pression à la hausse sur les prix de l'électricité liée au dynamisme de la demande.

Un relatif consensus semble exister sur un socle de production qualifié de « sans regret » qui consiste à remplacer les usages actuels d'hydrogène carboné par de l'hydrogène non carboné. Au-delà, il existe un débat entre les tenants d'une position prudente soucieuse d'éviter des investissements onéreux dans des actifs et des infrastructures présentant le risque de coûts échoués importants et des acteurs soutenant des perspectives de développement de l'hydrogène à très grande échelle.

La commission d'enquête estime qu'il faut prioriser les usages où l'hydrogène est incontournable.

La révision de la SNBC et de la PPE sera une opportunité pour discuter de ces choix, qui pourront faire l'objet de clause de revoyure pour mieux s'adapter aux avancées technologiques et aux enseignements tirés des expérimentations en la matière.

b) Cette orientation justifie le développement d'une offre d'hydrogène dédiée et d'un soutien public ciblé

Le développement d'un soutien public à une filière industrielle de l'hydrogène décarboné se justifie d'au moins deux points de vue :

D'une part, les usages incontournables de l'hydrogène nécessitent des volumes qu'il faut produire de façon dédiée. Comme le mentionne l'étude précédemment citée : « Si une partie de la demande en hydrogène pourrait être fournie par les excédents électriques issus de l'équilibrage du réseau électrique, les volumes produits ne seraient pas suffisants pour approvisionner les usages de l'hydrogène incontournables. Cela justifie le développement d'une offre d'hydrogène dédiée »411(*).

D'autre part, l'hydrogène produit par électrolyse est plus coûteux que l'hydrogène fossile et le restera probablement durablement. Le delta entre les deux coûts doit être rapporté à la valorisation de l'externalité CO2. Dans les hypothèses de faible valorisation, le coût complet de l'hydrogène produit par électrolyse apparait très supérieur à l'hydrogène fossile. Les régimes d'aides, et la taxation sont donc essentiels pour soutenir ce delta.

La stratégie française, plutôt précoce en la matière semble poursuivre cette orientation. Après un premier plan hydrogène lancé en 2018 émaillé de soutiens publics notamment à la recherche412(*), la France a annoncé en septembre 2020, une stratégie nationale pour le développement de l'hydrogène décarboné en France413(*) appuyée sur 7 Mds€.

L'objectif est de déployer 6,5 GW de capacités d'électrolyseurs décarbonés en 2030. Un plan de déploiement, plus opérationnel, a été adopté en décembre 2023 (voir encadré) qui devrait s'accompagner d'une révision de la Stratégie nationale hydrogène d'ici à l'été 2024.

Le plan de déploiement de l'hydrogène pour la transition énergétique de décembre 2023.

Cette stratégie nationale repose sur différentes briques :

Un objectif : installer une capacité de production électrolytique d'hydrogène bas-carbone de 6,5 GW en 2030 et de 10 GW en 2035. Cette production sera alimentée par le mix électrique français, bas-carbone, ou par des installations de production d'électricité nucléaire ou renouvelable, en fonction des choix d'approvisionnement de chaque installation, et en cohérence avec le principe de neutralité technologique entre hydrogène renouvelable et bas-carbone.

Le déploiement en France de l'hydrogène décarboné et de ses infrastructures de transport. La priorité sera donnée au développement d'un réseau au sein de hubs hydrogène (infrastructures dites « intra-hubs »), notamment les hubs de Fos-sur-Mer, Dunkerque, Havre-Estuaire de la Seine, et Vallée de la chimie, et de leur connexion aux infrastructures de stockage. En complément, les déploiements locaux resteront nécessaires, y compris pour alimenter les usages intensifs de mobilité.

Un soutien du Gouvernement en faveur du déploiement de la production d'hydrogène décarboné sur le territoire national en assurant aux industriels le modèle économique nécessaire pour accélérer leur décarbonation, grâce notamment à un mécanisme de soutien de 4 Md€ sécurisant sur 10 ans la compétitivité de l'hydrogène décarboné par rapport à l'hydrogène fossile.

Une stratégie ouverte sur le monde, accompagnant la filière française dans son développement commercial à l'international, et assumant l'émergence d'un marché mondial de l'hydrogène et ses dérivés.

Une attention portée à la maîtrise de l'ensemble des équipements de l'hydrogène et de ses technologies pour assurer l'industrialisation des projets précédemment soutenus, renforcer l'intégration de l'écosystème autour des fleurons français et assurer la couverture de l'ensemble des produits et technologies clés de la chaîne de valeur.

Un déploiement de l'hydrogène comme opportunité pour flexibiliser notre système énergétique en améliorant la capacité d'effacement des électrolyseurs et en développant des capacités de stockage.

Une garantie des conditions cadres nécessaires au développement de la filière hydrogène française, que ce soit en matière d'accès aux compétences, d'accès au foncier, de délais des procédures, de raccordement au réseau électrique, ou encore de développement d'un cadre réglementaire complet, lisible et stable.

Source : ministère de la Transition écologique et de la Cohésion des territoires414(*)

Les degrés d'ambition de nos voisins européens sont proches même si les stratégies de développement de l'hydrogène sont très diverses415(*) : la France prévoit d'installer 6,5 GW d'électrolyseurs d'ici 2030, contre 5 GW en Allemagne et au Royaume-Uni.

Projections de la consommation d'hydrogène en Europe

Source : ENTSO-E416(*)

c) D'autant plus que les signaux actuels indiquent un retard des projets

(1) Le développement de cette filière est encore empreint d'incertitudes de différentes natures

Plusieurs incertitudes pèsent sur le développement de la filière hydrogène :

- incertitudes économiques. L'étude du CEA417(*) met en évidence que l'engagement des industriels dans l'usage de l'hydrogène électrolytique « pourrait être freiné par un coût de l'électricité bas carbone élevé en Europe, ne permettant de produire l'hydrogène à un coût compétitif. »418(*) Au-delà du prix de l'électricité, le prix de production de l'hydrogène par électrolyse reste très élevé. Le bureau d'étude Bloomberg New Energy Finance (BNEF)419(*) vient de révéler que le coût de production et d'installation d'électrolyseurs a augmenté de plus de 50 % entre 2023 et 2024 bien loin des estimations antérieures, qui projetaient une diminution des coûts de 10 % par an de 2022 à 2025. Le coût d'un électrolyseur fabriqué en Chine est d'environ 550 €/kW à comparer avec 2 300 €/kW lorsqu'il est fabriqué en Europe ou aux États-Unis ;

- incertitudes sur la fabrication des électrolyseurs. Des retards dans les commandes des usines de fabrication d'électrolyseurs entrainant des retards dans la livraison sont signalés par la presse spécialisée420(*), qui relaie aussi des dysfonctionnements de certains équipements ;

- incertitudes sur la réglementation européenne jugée « trop contraignante ou trop fluctuante ». Le rapport précédemment cité pointe également « le retard de versement des subventions européennes prévues ». À titre d'exemple, les fonds de la Banque européenne d'investissement promis en 2023 ne sont encore pas disponibles ;

- enfin incertitudes sur les réseaux. Il existe aussi un risque de retard dans le raccordement des sites au réseau électrique de grande puissance et absence d'infrastructures de transport d'hydrogène.

(2) Face à ces incertitudes, les prévisions de production d'hydrogène décarboné sont largement revues à la baisse

Tanguy de Bienassis, analyste investissement énergie et climat à l'Agence internationale de l'énergie (AIE), a insisté sur les incertitudes concernant l'hydrogène : « l'hydrogène est une des grandes incertitudes à laquelle est confrontée l'AIE. Pour perfectionner nos scénarios, nous essayons d'observer les évolutions actuelles et, pour ma part, j'examine les investissements qui vont dans les différents secteurs énergétiques. Dans le secteur de l'hydrogène, il ne se passe pas grand-chose, ce qui nous a amené à réviser nos scénarios. »422(*)

Conformément à cette déclaration, l'AIE a, en janvier 2024, revu à la baisse toutes ses prévisions de production d'hydrogène décarboné423(*).

À horizon de fin 2028, 45 GW de nouvelles capacités de production d'hydrogène vert seront opérationnelles « soit seulement 7 % de ce que les précédentes projections prévoyaient » précise l'étude.

À l'horizon 2030, l'AIE estime que sur les 360 GW annoncés, seuls 12 GW sont en cours de construction ou ont atteint une décision finale d'investissement. La Chine est pratiquement le seul pays à progresser et elle pourrait représenter à elle seule, 70 % des installations mondiales pour l'année 2024.

Parmi les publications les plus récentes, l'étude Sisyphe Dynamique de la demande européenne en hydrogène bas carbone d'ici 2040424(*) du Commissariat à l'énergie atomique et aux énergies alternatives confronte la projection de la demande en hydrogène bas carbone de l'Europe d'ici 2040 avec la réalité des projets engagés et la vision de quelques 70 industriels européens interrogés sur leurs besoins potentiels en hydrogène. La demande en Europe ne serait que de 2,5 millions de tonnes en 2030 et de 9 millions en 2040, c'est-à-dire très loin des 20 millions de tonnes par an prévues pour 2030 par le plan REPowerEU, adopté en 2022 par l'Union européenne.

(3) La France n'échappe pas à cette tendance

En France, à ce jour, la part d'électrolyseurs déjà opérationnels est encore infime. Au décompte de la fin de 2023, elle était de l'ordre de 0,03 GW, malgré un objectif gouvernemental fixé en 2020 de 6,5 GW pour 2030.

Au titre des grands projets à venir, Air Liquide prévoit de construire, d'ici 2026, un électrolyseur d'une puissance de 200 mégawatts, près du Havre, pour la décarbonation du bassin industriel normand. Il devrait être un des plus gros électrolyseurs du monde dédié à la production d'hydrogène. La production atteindrait 80 tonnes d'hydrogène par jour. Le projet est estimé à 400 millions d'euros, dont près de la moitié sous forme d'aide publique. Autre exemple, avec Engie, qui en février 2024 a annoncé avoir décalé de cinq ans son objectif, affiché en 2021. Il vise désormais 4 GW d'hydrogène décarboné pour 2035 et non plus pour 2030.

La commission d'enquête estime que l'hydrogène comme vecteur énergétique présente encore de nombreuses d'incertitudes et recommande la prudence dans son intégration dans les prévisions électriques.

Si l'hydrogène peut soulever des incertitudes, notamment quant à son rendement, les conditions de son développement à des prix compétitifs méritent néanmoins d'être explorées. Au reste, de nombreux industriels, en France comme à l'étranger, plaident pour développer ce vecteur, afin de décarboner l'industrie ou la mobilité lourde. De plus, des stratégies de déploiement de l'hydrogène décarboné sont mises en oeuvre depuis plusieurs années, en France comme en Europe et doivent être poursuivies. Le Sénat s'est d'ailleurs montré précurseur, en faisant adopter un objectif de 20 à 40 % d'hydrogène décarboné d'ici 2030, dans le cadre de la loi Énergie-climat de 2019, et un objectif de 6,5 gigawatts (GW) d'hydrogène par électrolyse d'ici 2030, dans le cadre de la loi Nouveau nucléaire de 2023. En effet, en France, la relance de l'énergie nucléaire offre un potentiel d'essor de l'hydrogène à des coûts maîtrisés.

6. Pour une stratégie nationale d'électrification

Les analyses qui précédent mettent en évidence que les pouvoirs publics disposent de leviers pour favoriser cette électrification des usages à travers le rythme de déploiement des équipements bas carbone.

Ce sont ces leviers qui avaient été mis en avant par Tanguy de Bienassis, analyste investissement énergie et climat à l'Agence internationale de l'énergie (AIE) : « les réglementations qui ont été mises en place, actant la fin du véhicule thermique et les soutiens aux politiques de rénovation du parc immobilier, sont notamment à la source de cette vague d'électrification »425(*).

La commission d'enquête estime nécessaire qu'une stratégie nationale d'électrification soit élaborée.

Elle donnerait des objectifs clairs en la matière, compatibles avec nos objectifs de décarbonation, serait un gage de lisibilité un signal incitatif à l'accélération de l'électrification des usages.

|

Recommandation n° 13 |

Destinataire |

Échéance |

Support/Action |

|

Élaborer une stratégie nationale d'électrification afin de donner les signaux adaptés à la réussite de l'électrification des usages |

Gouvernement |

2024 |

Plan national d'électrification |

* 346 Bilan prévisionnel 2024, p. 51.

* 347 RTE, Enjeux du développement de l'électromobilité pour le système électrique, mai 2019. On peut y lire que les trajectoires de déploiement des véhicules électriques sont construites à partir d'une modélisation du parc de véhicules par énergie, basé sur des hypothèses de part de marché par motorisation et par type de véhicule (voitures particulières, utilitaires légers, bus, cars et camions). Cette modélisation tient compte d'un grand nombre de paramètres (taille des batteries, habitudes de déplacement et de recharge, disponibilité des bornes, etc.), détaillés dans le rapport.

* 348 RTE, réponse au questionnaire de la commission d'enquête.