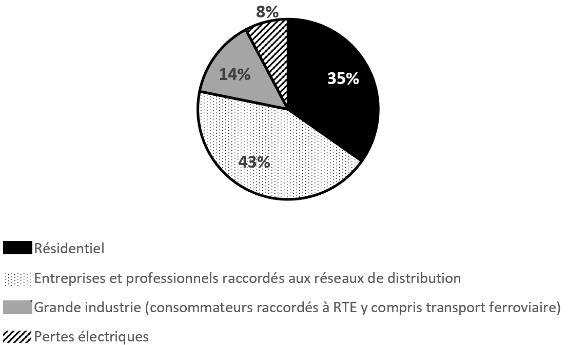

C. PAR QUI L'ÉLECTRICITÉ EST-ELLE CONSOMMÉE ?

Une manière de mieux cerner cette consommation électrique, consiste à analyser d'où provient la demande électrique.

Répartition de la consommation brute par grands secteurs en TWh (moyenne sur 2020-2023)

Source : Commission d'enquête, données transmises par RTE

1. Une majorité de la demande provient des professionnels et des entreprises, notamment dans le secteur industriel

Entreprises et professionnels raccordés aux réseaux de distribution constituent le premier groupe de consommateurs d'électricité. Les entreprises du secteur industriel représentent à elles seules environ 27 % de la consommation électrique du pays soit environ 120 TWh.

Consommant des volumes importants d'électricité, la question du coût auquel ces acteurs ont accès à l'électricité est évidemment essentielle pour leur modèle économique.

Inquiétudes sur l'impact du coût de l'énergie dans les comptes des entreprises

La Confédération des PME (CPME) a mené plusieurs enquêtes sur l'impact du coût de l'énergie dans les entreprises.

Globalement, la CPME constate qu'au fil des enquêtes et de la crise, la facture énergétique augmente quels que soient les secteurs d'activités et qu'il représente déjà pour une partie des entreprises plus de 3 % du CA.

À titre d'exemple, dans une enquête CPME menée auprès de 2 428 dirigeants de TPE-PME, le coût de l'énergie était supérieur à 3 % du chiffre d'affaires pour 21 % des entreprises en 2021.

Interrogées sur les années suivantes, ce serait 41 % des entreprises qui auraient eu un coût de l'énergie supérieur à 3 % en 2022 et 60 % en 2023.

Le secteur le plus marquant reste l'hébergements-restaurations (HCR) avec, selon les estimations des dirigeants interrogés, 88 % d'entre eux considérant que le coût de l'énergie serait supérieur à 3 % de leur CA en 2023.

Plus récemment, dans la dernière enquête GHR/UMIH (syndicats adhérents à la CPME), les professionnels du secteur font savoir que « plus de la moitié des professionnels (59 %) restent tenus par des contrats d'approvisionnement en énergie à des prix extrêmement élevés, c'est-à-dire supérieurs à 180 le MWh alors que le prix du MWh a diminué depuis la fin de 2022 et qu'il se situe actuellement à moins de la moitié de ce prix. 15 % des professionnels seraient même liés à des contrats avec des tarifs dépassant les 350 € Mwh ».

Conséquence des factures de l'électricité dans les comptes des entreprises : ces contrats pèsent sur la rentabilité des entreprises et certaines ne peuvent même plus faire face à leurs charges d'exploitation et au remboursement de leur PGE.

Pendant la crise, cette enquête mettait en exergue que : près d'un dirigeant sur deux (45 %) déclare que la hausse des prix de l'énergie aura un impact significatif sur les résultats 2022 de l'entreprise, c'est-à-dire qu'ils seront négatifs ou diminueront de plus de moitié par rapport à ceux de 2021. Ils sont enfin 9 % à envisager un arrêt de leur activité du fait de la hausse des prix de l'énergie.

Source : CGPME176(*)

Le coût énergétique représente en général une part relativement faible (1 à 2 % environ) des coûts de production d'une entreprise manufacturière et de son chiffre d'affaires.

À l'inverse, dans certains secteurs industriels qui se situent plutôt en amont de la chaîne de fabrication le coût d'électricité de ces entreprises, qu'il soit direct ou indirect, peut atteindre 5 % du chiffre d'affaires et jusqu'à 20 % dans certains secteurs comme celui de la fabrication des gaz industriels.

Sur la base des retours des réponses au questionnaire de la commission d'enquête adressé à l'Union des Industries Utilisatrices d'Énergie (UNIDEN) 177(*) et de France Industrie, il est possible de répartir les 120 TWh de consommation électrique du secteur de l'industrie ainsi :

- 50 TWh sont du fait de la consommation des non électrosensibles ;

- 30 TWh des électrosensibles, soit environ 3 000 à 5 000 sites industriels des secteurs de la mécanique, de la forge, de la chimie fine, de la métallurgie, l'automobile, le verre, etc. Leur électro-intensivité est entre 1,5 et 2,5 kWh / € de valeur ajoutée. Pour ces industriels, l'accès à un prix de l'électricité compétitif a été un véritable atout face à la concurrence internationale dans le passé ;

- 25 TWh des électro-intensifs, soit 200 sites industriels des secteurs du raffinage, du ciment, le papier et du carton, de la micro-électronique, etc. Leur électro-intensivité est entre 2,5 et 6 kWh / € de valeur ajoutée. Ces industriels ont besoin d'un accès compétitif à de l'électricité en base pour résister face à la concurrence internationale ;

- 15 TWh des hypers électro-intensifs, soit 30 sites des secteurs de l'aluminium, du zinc, de l'acier, la sidérurgie, les métaux non ferreux, la chimie et les fonderies. Leur électro-intensivité dépasse les 6 kWh / € de valeur ajoutée. Ils se sont développés historiquement sur des prix de l'électricité extrêmement compétitifs à partir d'électricité nucléaire ou hydraulique.

Les entreprises qui remplissent les conditions précisées à l'article D351-1 du code de l'énergie sont dites « électro-intensives ».

L'UNIDEN estime dans sa réponse écrite au questionnaire de la commission d'enquête que « les prix `rendus sites' de l'électricité pour l'industrie électro-intensive ont augmenté de 30 à 75 % en 2022 et en 2023 par rapport à 2021, soit avant la crise énergétique, le prix de l'électricité rendu site passant de 40-50 €/MWh à 60-90 €/MWh ».

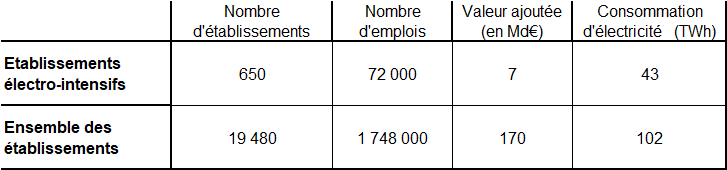

Le poids des entreprises électro-intensives en France

En 2021, 650 établissements de l'industrie manufacturière de plus de 20 salariés peuvent être qualifiés d'électro-intensifs. Ils représentent 3 % du nombre total d'établissements de plus de 20 salariés de l'industrie manufacturière et 4 % de leur valeur ajoutée. Ces établissements électro-intensifs emploient 72 000 salariés en 2021 et représentent 42 % de la consommation électrique du secteur manufacturier et 10 % de la consommation nationale d'électricité178(*).

Source : DGE179(*)

Un consortium appelé Exeltium, regroupant une partie des électro-intensifs en France, a été constitué en 2006 pour négocier des prix préférentiels avec EDF et un pool bancaire pour 24 ans. Les entreprises qui peuvent attester de ces caractéristiques bénéficient d'un prix du MWh préférentiel afin de préserver leur compétitivité notamment vis-à-vis de leurs concurrentes étrangères.

Le service rendu par les industries électro-intensives durant la période de tension de l'hiver 2023 au prix d'une contraction de leur production

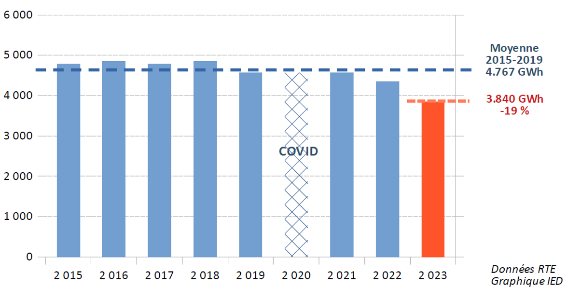

RTE, dans sa synthèse hebdomadaire180(*) relative à l'hiver 2023, estime que les industries électro-intensives ont réduit sur cette période hivernale leur consommation de l'ordre de 20 % (voir l'exemple du mois de février ci-dessous).

L'indice de production industrielle des 5 secteurs concernés (verre et produits en verre ; pâte à papier, papier et carton ; sidérurgie ; métaux précieux et non ferreux ; chimie de base) s'est fortement contracté par rapport à l'hiver précédent avec des réductions comprises entre 6 et 26 %. Cette réduction de la consommation d'électricité des industries électro-intensives semble donc essentiellement provenir d'une contraction de leur production, bien plus que de gains d'efficacité.

Consommation de l'industrie électro-intensive en TWh, le mois de février 2023 par rapport au mois de février des années précédentes

Source : Note d'analyse de l'institut énergie développement 181(*)

Il faut rappeler que l'interruptibilité est prévue dans le code de l'énergie. Elle consiste à rémunérer certains industriels électro-intensifs en contrepartie de l'interruption de leur consommation d'électricité dans un délai très court (5 secondes) à la demande de RTE. Il existe, indépendamment du fournisseur d'électricité, des opérations d'effacement qui proposent des solutions de valorisation de l'effacement industriel.

En s'engageant sur un contrat d'effacement électrique, les entreprises et industries peuvent bénéficier d'une prime « puissance effaçable ». À titre d'exemple, l'Agence de la transition écologique (Ademe) a fait un calcul en 2021 pour une industrie dont la puissance souscrite est de 1 500 kW avec un engagement d'effacement de 1 150 kW sur 1 an.

Enfin, depuis l'avis n° 13-A-25 du 20 décembre 2013 de la Commission de régulation de l'énergie (CRE), l'effacement de consommation dans le secteur de l'électricité peut être valorisé sur les marchés de l'énergie et de la capacité et bénéficie d'un mécanisme de soutien dédié par appels d'offres (voir partie 3, les enjeux de flexibilité de la demande).

L'Ademe estime qu'une prime d'effacement pour une industrie dont la puissance souscrite est de 1 500 kW et un engagement d'effacement de 1 150 kW sur 1 an, est de 28 800 € de part fixe/an et 138 €/h d'effacement pour sa part variable.

Source : Commission d'enquête

La commission d'enquête souhaite souligner qu'avec l'électrification des procédés industriels, indispensable pour atteindre les objectifs de décarbonation du pays, le nombre d'entreprises présentant les caractéristiques d'électro-intensivité devrait logiquement croître.

Ces industriels qui ont des projets importants de décarbonation par électrification ou qui participent à la décarbonation des autres secteurs économiques ont besoin, pour valider le lancement de leurs projets, d'un accès durablement compétitif à de l'électricité en quantité suffisante pour les besoins de leur décarbonation.

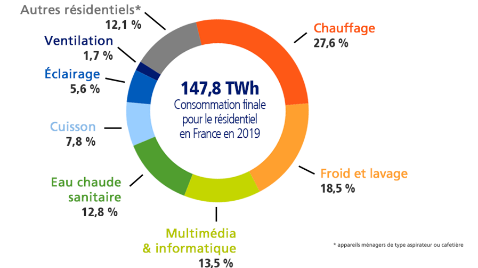

2. La demande du secteur résidentiel est importante notamment pour des usages liés à la chaleur

L'autre partie de la consommation électrique provient de la consommation résidentielle qui est, pour moitié environ, liée à des usages en rapport avec la chaleur (chauffage, eau chaude sanitaire, cuisson, ...).

La consommation d'électricité résidentielle par usages en France

Source : Ademe182(*)

Comment connaître les offres disponibles et mes droits de consommateur ?

Le médiateur national de l'énergie, et son site Energie-info.fr, propose une information complète sur la fourniture d'électricité et de gaz naturel. Cette autorité publique indépendante183(*), a pour mission d'informer les consommateurs d'énergie sur leurs droits et de proposer des solutions amiables aux litiges avec les entreprises du secteur de l'énergie. Il propose gratuitement un comparateur d'offres indépendant, le seul mis en place par les pouvoirs publics accessible sur internet : https://comparateur.energie-info.fr/compte/profil . Il propose aussi des fiches pratiques avec de nombreuses informations et conseils en énergie (facturation, changement de fournisseurs, taxes, etc.).

Source : commission d'enquête

3. L'autoconsommation en France est en retard comparée aux pays voisins en dépit d'une accélération récente

a) Un terme unique embrassant plusieurs formules

L'autoconsommation désigne le fait de consommer tout ou partie de sa propre production d'énergie, l'autoproduction le fait de produire soi-même tout ou partie de l'énergie qu'on consomme. Autoconsommation et autoproduction sont le même phénomène vu de deux points de vue différents : celui du consommateur ou celui du producteur.

L'autoconsommation / autoproduction d'électricité prend deux formes définis dans la réglementation française :

L'autoconsommation individuelle (ACI) définie à l'article L. 315-1 du code de l'énergie suit une définition littérale (« consommer sa propre production ») et précise que la production et la consommation ont lieu sur un même site. L'ACI peut être sans injection, c'est-à-dire que toute l'électricité produite par le site est autoconsommée sur place ou qu'un dispositif d'écrêtement a été installé pour éviter toute injection sur le réseau de distribution ou de transport, ou avec injection, le surplus de production non autoconsommé par le site étant injecté sur le réseau de distribution ou de transport.

L'autoconsommation collective (ACC) définie à l'article L. 315-2 du code de l'énergie, est une fourniture d'électricité à une échelle locale entre un ou plusieurs producteurs et un ou plusieurs consommateurs liés entre eux au sein d'une personne morale. Cette définition qui s'éloigne assez fortement de la définition littérale de l'autoconsommation individuelle, se rapproche davantage de la notion de « partage d'énergie » du droit communautaire.

L'autoconsommation collective regroupe des cas d'usage très différents :

- Un producteur qui consomme sa propre production, entre plusieurs sites distincts pour lesquels il est producteur et/ou consommateur, via le réseau de distribution : ce cas suit la définition littérale et ne se distingue de l'autoconsommation individuelle que par son caractère multisite. Il est souvent désigné dans la pratique par le terme d'« autoconsommation patrimoniale ». Par exemple, une collectivité produit de l'électricité sur le toit du gymnase municipal et autoconsomme cette production, via le réseau de distribution, sur d'autres équipements municipaux.

- Un groupe de consommateurs qui produisent ensemble ou mettent en commun une production électrique qu'ils se répartissent pour la consommer : ce cas reste proche de la définition littérale d'autoconsommation, dans un sens collectif, c'est un groupe qui consomme ce qu'il a lui-même produit. Par exemple, des copropriétaires qui se partagent la production d'une installation photovoltaïque située sur le toit de l'immeuble dans laquelle la copropriété a investi ou encore un groupe de voisins en maison individuelle, autoproducteurs à titre individuel, qui se partagent leurs surplus de production.

- Un producteur qui fournit sa production à des tiers pour consommation : ce cas d'ACC n'a plus rien à voir avec la définition littérale d'autoconsommation et s'apparente à une situation classique de fourniture d'électricité dont elle ne se distingue que par les limites réglementaires (notamment géographiques) et le dispositif opérationnel propres au mécanisme ACC. Par exemple, un bailleur social qui fournit « gratuitement » en électricité ses locataires en amortissant les frais dans un loyer ou des charges révisés à la hausse ; un développeur qui investit lui-même dans la réalisation d'une installation de production et la rentabilise en vendant la production à des consommateurs des environs ; un industriel autoproducteur à titre individuel qui vend son excédent de production à l'industriel voisin.

L'ACC repose sur des règles particulières, notamment dû au fait qu'elle n'est pas un phénomène physique mais un dispositif contractuel qui offre des possibilités d'arbitrage. ACI et ACC sont combinables.

b) Un développement particulièrement rapide depuis 2022

Les dernières données disponibles184(*) font état de près de 495 000 installations au périmètre Enedis. Le photovoltaïque représente 92 % en puissance raccordée (2593 MW), les autres équipements de production d'électricité recensés pour l'autoconsommation incluent les centrales de bioénergies (158 MW, 68 unités), les unités de cogénération gaz (42 MW, 36 unités), les centrales éoliennes (13 MW, 168 centrales), les centrales hydroélectriques (6 MW, 120 unités) et quelques autres types d'équipements (ex : incinérateurs pour 10 MW).

Le volume total raccordé en ACI atteint 2,8 GW dont 1,9 GW pour les particuliers (presque exclusivement du photovoltaïque) et 0,9 GW pour les entreprises.

En dynamique, comme l'illustre les deux graphiques ci-dessous, l'autoconsommation se développe fortement en nombre et en puissance raccordée. De 2018 à 2022, le nombre d'installations en autoconsommation a doublé tous les deux ans. La croissance s'est fortement accélérée en 2022 et 2023. En 2024, la tendance se poursuit avec plus de 54 000 installations raccordées en un trimestre contre 37 500 en 2023 pour 1,1 GW raccordé. Cette tendance est portée par les installations des particuliers ainsi que des entreprises puisque le taux de croissance est proche du doublement sur un an dans les deux cas. Seulement, 3 % de ces installations sont combinées avec des moyens de stockage de l'électricité.

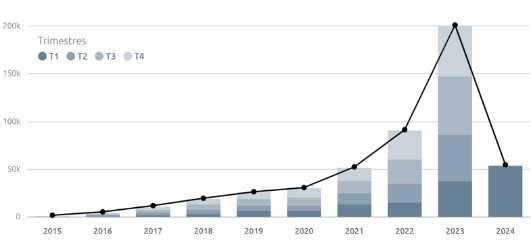

Évolution annuelle du nombre d'installation en autoconsommation raccordées au réseau concédé à Enedis sur la période 2015-2024

Source : ENEDIS185(*)

Puissance raccordée en matière d'autoconsommation

|

· mars 2023 |

· mars 2024 |

|

|

· centrales PV < 9 kWc |

· 0,97 GW |

· 1,8 GW |

|

· centrales > 9 kWc |

· 0,5 GW |

· 1,0 GW |

Source : EDF186(*)

L'autoconsommation / autoproduction chez nos voisins européens

En matière d'ACI, certains pays sont plus avancés que la France. Plus de 30 % des maisons individuelles sont déjà équipées aux Pays-Bas (33 %), en Pologne (30 %) et en Belgique (28 %).

En Allemagne, davantage d'installations photovoltaïques se développent sur les toits et les surfaces libres pour atteindre plus d'un million de nouvelles installations mises en service en 2023 pour un total de 14,6 GW dont 7 GW ont été mises en place sur des bâtiments résidentiels avec une part significative en autoconsommation187(*). Plus de 4 millions de maisons sont désormais équipées188(*). L'ACI photovoltaïque résidentielle s'est très fortement développée en Allemagne sous l'effet d'une tarification élevée de l'électricité pour les ménages, qui supportent l'essentiel des taxes au profit des industriels moins taxés.

Les installations photovoltaïques en autoconsommation ont crû de 1,7 GW en 2023 en Espagne189(*) pour atteindre 7 GW, avec néanmoins une croissance plus contenue qu'en 2022 (+ 2,6 GW).

En matière d'ACC, le marché est encore émergent dans la plupart des pays européens. Il est très lié à l'existence d'un cadre réglementaire, qui est le plus souvent en évolution voire en construction et avec des disparités potentiellement plus importantes d'un pays à l'autre que pour l'ACI. Le dispositif opérationnel mis en place en France dès 2017, notamment par Enedis, apparaît cependant aujourd'hui comme relativement mature par rapport à de nombreux pays européens.

Source : Commission d'enquête à partir d'éléments d'EDF.

c) Des perspectives délicates à fixer à horizon 2050

Les projections de RTE190(*) dans l'étude Futurs énergétiques 2050 font état de 8 millions de foyers équipés en 2050. Il s'agit d'une projection reposant sur un équipement de la moitié du parc de maisons individuelles considéré comme éligible à une installation PV, soit un parc entre 14 et 16 millions d'unités.

Les autres projections proposées par l'Ademe, ou d'autres associations font état de chiffres très variables à l'horizon 2050 tout comme lors des points de passage intermédiaires.

Néanmoins des estimations191(*) basées sur l'ensemble du corpus disponible permettraient d'envisager une puissance cumulée installée de l'ordre de 100 GW en 2050.

d) Une dynamique utile au système électrique

L'autoconsommation présente un double intérêt du point de vue du système électrique. D'une part, elle est un vecteur de développement des énergies renouvelables utiles au mix électrique et contribue de ce fait à leur acceptabilité. D'autre part, elle est susceptible de rendre les consommateurs actifs, attentifs à leur consommation et flexibles pour contribuer au bon fonctionnement du système électrique. « Le développement de l'autoconsommation photovoltaïque facilitera le développement de la flexibilité sur les usages dans le résidentiel » rappelle RTE dans son étude192(*).

La contribution à ces objectifs dépend d'un cadre réglementaire adapté donnant les bons signaux et assurant une intégration durable de l'autoconsommation dans le fonctionnement plus global du système électrique.

À défaut d'adaptation du cadre, plusieurs risques existent :

- une plus grande difficulté à piloter le système électrique (prévisibilité de l'équilibre offre demande, gestion des flexibilités) ;

- des surcoûts potentiels pour les pouvoirs publics et les acteurs du système électrique (complexification des échanges et développements systèmes d'information, effets d'aubaine du fait des dispositifs de soutien ou arbitrages économiques, provisions pour risque des fournisseurs faute de moyens d'anticiper...) supportés in fine par les contribuables et/ou les consommateurs ;

- voire de nouvelles formes d'éco-délinquance. EDF a signalé, en réponse au questionnaire de la commission d'enquête, que « depuis plus d'un an, nous constatons le développement de nombreux projets d'autoconsommation collective basés sur une vente d'électricité engageant des consommateurs dans l'ignorance complète, réelle ou simulée, des porteurs de projets des différentes règles applicables à la fourniture d'électricité, notamment en matière de protection des consommateurs, ce qui met ces derniers en danger. » Afin que l'autoconsommation collective se développe sur un terrain sain et propice, l'entreprise recommande que « soient rapidement rappelés de manière claire et synthétique : l'ensemble des obligations encadrant cette activité qui sont disséminées dans la loi ; que l'autoconsommation collective est un cas de « vente directe d'électricité » et que, par conséquent, les dispositions de l'article L. 333-1 du code de l'énergie, qui prévoient l'obligation de détention d'une autorisation de fourniture, sauf en cas de délégation par le producteur à un tiers autorisé de ses obligations liées à la fourniture, lui sont applicables (confirmé par la DGEC) ; que des dispositifs de contrôle des pratiques contractuelles mises en oeuvre dans le cadre des opérations d'autoconsommation collective seront mis en place. »193(*) et 194(*)

e) L'autoconsommation doit être encouragée

Le cadre de soutien actuel pourrait être amélioré de plusieurs façons.

Au regard des enjeux de flexibilité. Si la valorisation du surplus de production à un tarif d'obligation d'achat garanti sur 20 ans apparaît comme un atout alliant simplicité, sécurité et visibilité pour les particuliers qui investissent dans un projet photovoltaïque, la structure de ce tarif n'incite en revanche pas assez les autoproducteurs à adopter des comportements répondant aux besoins du système électrique.

La commission d'enquête estime qu'il faudrait synchroniser au mieux les différents signaux économiques perçus par les autoconsommateurs en lien avec les besoins du système électrique de sorte qu'ils perçoivent une incitation à déplacer leurs usages ou stocker l'électricité en période de pics de production.

Cela implique de développer des signaux tarifaires195(*) reflétant au mieux la réalité des coûts et du fonctionnement du marché pour inciter l'autoproducteur à déplacer sa consommation au moment de la production photovoltaïque. Cela nécessite par ailleurs de renforcer les mécanismes incitatifs à l'investissement dans des dispositifs de stockage fixes (type batteries stationnaires) ou mobiles (type bornes compatibles vehicule-to-grid).

Au regard des coût d'utilisation du réseau. L'autoconsommation individuelle réduit les recettes des gestionnaires de réseau de distribution puisqu'elle ne sollicite pas la part variable du TURPE. Il convient de noter qu'elle réduit aussi la « pression » sur le réseau.

Au regard des choix d'investissement. La différence de TVA entre les installations de moins de 3 kWc (10 %) et celles de plus de 3 kWc (20 %) conduit à des effets pervers. Pour des questions d'effet de seuil fiscal, il arrive qu'un sous-dimensionnement non optimal soit retenu limitant l'installation à 3 kWc alors qu'une installation plus importante aurait pu être retenue compte tenu des caractéristiques et besoins du site. Dans d'autres cas signalés par Enedis, cette différence de TVA conduit certains installateurs à découper l'installation de 6 kW en deux fois 3 kW en intervenant deux fois chez le client. Cette désoptimisation pour la collectivité occasionne des coûts de gestion supplémentaires chez les gestionnaires de réseau qui sont ensuite payés par tous les consommateurs via le TURPE, mais aussi chez les acteurs responsables de la contractualisation de l'obligation d'achat.

Cette différence de taux de TVA ne peut qu'interroger sur les effets pervers qu'elle induit.

Afin de réduire le coût de financement des projets et le frein psychologique que constitue la mise initiale, notamment sur le marché résidentiel, le versement de la prime à l'investissement devrait intervenir au plus près du moment où l'investissement est réalisé. Aujourd'hui les modalités de versement de cette prime sont complexes et trop éloignées de l'effort d'investissement196(*).

La commission d'enquête estime qu'un versement au plus près de la mise en service de l'installation constituerait par conséquent une réelle amélioration.

Les délais de signature du contrat étant eux-mêmes souvent assez longs, il faudrait viser une réduction de la durée du processus complet.

D'autre part, le délai moyen entre la date d'installation de la centrale de production photovoltaïque et la mise en service déclarée par Enedis, est d'environ 20 jours sur le marché résidentiel, avec des situations ponctuelles où ce délai peut s'étendre à plusieurs mois197(*). Tant que le producteur-auto-consommateur n'a pas signé de contrat d'accès au réseau de distribution en injection avec le gestionnaire de réseau de distribution, et tant que ce dernier n'a pas mis en service le raccordement, le producteur n'est pas censé produire et encore moins injecter sur le réseau. S'il produit et injecte néanmoins sur le réseau, alors il est susceptible de mettre en danger des agents du gestionnaire de réseau de distribution qui interviendraient sur le réseau. L'énergie éventuellement injectée sur le réseau avant la mise en service officielle est de facto récupérée gratuitement par le gestionnaire de réseau de distribution, qui l'utilise pour la compensation des pertes sur le réseau. En Espagne, le délai moyen n'est que de 12 jours. La commission d'enquête estime qu'une réduction de ce délai en France serait souhaitable.

Toujours en matière de simplification, le processus actuel prévoit, à date anniversaire du contrat d'obligation d'achat, de déclarer les index d'injection sur le compte créé par le producteur chez EDF OA (obligation d'achat) et de générer ainsi la facture de surplus qui en découle. Le paiement est ensuite effectué par EDF OA sur le RIB communiqué à l'ouverture du compte. Ce processus de déclaration et de facturation annuel est mal compris par les producteurs, qui s'attendent à un traitement automatique et à des paiements plus fréquents.

La commission d'enquête estime que dans la mesure où le gestionnaire du réseau dispose des informations nécessaires et que celles-ci sont fiables et font référence, une évolution vers un dispositif s'appuyant sur un flux d'index ou de courbes de charge entre le gestionnaire de réseau et l'acheteur obligé, et une facturation et un paiement automatisés par l'acheteur obligé serait pertinente.

S'agissant de l'autoconsommation collective, les producteurs participant à une opération ACC exercent une activité de fourniture d'électricité à des consommateurs finaux, il serait normal qu'ils bénéficient des mêmes protections que celles des autres consommateurs et producteurs fournissant de l'énergie.

Il convient donc de clarifier et contrôler l'application des obligations relatives à la fourniture d'électricité lorsqu'elle s'exerce dans un cadre d'ACC, pour protéger les consommateurs et garantir une équité entre les différentes formes de fourniture.

La commission d'enquête estime qu'il faut renforcer l'information des consommateurs en ACI et ACC sur leurs droits et sur les effets de l'autoconsommation sur leur structure de prix.

|

Recommandation n° 8 |

Destinataires |

Échéance |

Support/Action |

|

Développer l'autoconsommation en ajustant la réglementation et en laissant inchangés la propriété publique et l'équilibre financier des réseaux de distribution d'électricité. |

Gouvernement (Ministère de la Transition écologique et Ministère de l'économie et des finances) Gestionnaire de réseau (Enedis) |

2024 |

Divers supports en fonction des sous-actions |

* 176 Réponse écrite au questionnaire de la commission d'enquête.

* 177 Créée en 1978, cinq ans après le premier choc pétrolier et un an avant le second, l'UNIDEN représente les industries fortement consommatrices d'énergie actives en France. Les adhérents de l'UNIDEN représentent environ 70 % de la consommation énergétique industrielle en France.

* 178 Bilan énergétique de la France pour 2021.

* 179 Enquête annuelle sur les consommations d'énergie dans l'industrie (EACEI, 2021), Fichier approché du résultat d'Esane (FARE, 2021), Données annuelles de déclarations sociales (DADS, 2021).

* 180 Synthèse hebdomadaire de la consommation électrique française de RTE : https://www.rte-france.com/synthesehebdomadaire-consommation-electrique-francaise

* 181 Note d'analyse de l'institut énergie développement, réalisée à la demande du CSEC d'EDF-SA, « LE PASSAGE DE L'HIVER 2023-2024 », publiée en octobre 2023.

* 182 Illustration de l'Ademe reprise par EDF, https://www.edf.fr/groupe-edf/espaces-dedies/jeunes-enseignants/pour-les-jeunes/lenergie-de-a-a-z/lelectricite-au-quotidien/la-consommation-delectricite-en-chiffres

* 183 Créée par la loi n°2006-1537 du 7 décembre 2006 relative au secteur de l'énergie. Son statut est encadré par la loi n°2017-55 du 20 janvier 2017 portant statut général des autorités administratives indépendantes et des autorités publiques indépendantes.

* 184 Source : Open Data d'Enedis, fin mars 2024, disponible à l'adresse suivante : Parc raccordé - Graphique -- Enedis Open Data.

* 185 Réponses écrites au questionnaire de la commission d'enquête.

* 186 Réponses écrites au questionnaire de la commission d'enquête. Ces chiffres reportés en capacité installée servent à estimer la croissance du parc d'installations utilisées pour l'autoconsommation mais ne fournissent pas d'estimations du volume d'électricité et de la temporalité de consommation associée.

* 187 Mehr Photovoltaik mit Solarpaket | Bundesregierung.

* 188 La Fédération allemande du solaire Solarwirtschaft (BSW-Solar) indique que le premier million d'installations photovoltaïques a été atteint en 2011, puis la barre des 2 millions d'installations PV a été franchie en 2020, 3 millions en 2023 et le seuil des 4 millions pourrait le sera en 2024.

* 189 En 2023 se instalaron en España 1.706 MW de autoconsumo fotovoltaico | Comunicación | UNEF.

* 190 Futurs Énergétiques 2050, RTE, 2022.

* 191 Le Watt crête (Wc) définit la puissance maximale de production photovoltaïque sous un ensoleillement standard de référence. Source du chiffre : contribution écrite d'EDF.

* 192 RTE, Futurs énergétiques, p. 323.

* 193 EDF, réponse écrite au questionnaire de la commission d'enquête.

* 194 À noter que les dispositions relatives au partage d'énergie de la directive sur la réforme du marché de l'électricité récemment adoptée (article 15a) - en attente d'entrée en vigueur - stipulent que l'ensemble des règles relatives à la fourniture doivent s'appliquer au partage d'énergie / à l'autoconsommation collective. Bien que ces dispositions ne soient pas encore transposées en droit français, il est souhaitable que, dans l'optique de cette transposition, les pouvoirs publics rappellent et communiquent de manière claire et lisible à l'ensemble des acteurs intéressés que s'appliquent à l'autoconsommation collective l'ensemble des règles relatives à la fourniture d'électricité conformément aux nouvelles dispositions prévues par la directive. Ainsi, il pourrait être envisagé la publication par la DGEC d'un guide synthétisant l'ensemble des obligations à respecter par tout acteur en situation de fourniture d'électricité et rappelant les droits des consommateurs.

* 195 Horosaisonnalisation du tarif d'achat des surplus (ou équivalent marché et complément de rémunération) reflétant au mieux la structure des prix de marché.

* 196 La date de versement de la prime à l'investissement aux producteurs photovoltaïques en ACI dépend de la taille de l'installation : pour les installations = 9 kWc, la prime est versée en 1 fois au moment de la première facture ; pour les installations > 9 kWc, la prime est versée à hauteur de 80 % au cours de la première année, le versement des 20 % restants étant réparti au cours des 4 années suivantes ; la fréquence de facturation étant annuelle pour les installations = 36 kWc, semestrielle pour les installations entre 36 et 100 kWc et mensuelle pour les installations > 100 kWc. Pour les installations = 9 kWc, la prime à l'investissement est donc versée en 1 fois à l'issue de la première année.

* 197 Source : contribution écrite EDF