B. LES RÉGULATIONS DESTINÉES À PALLIER LE CARACTÈRE DYSFONCTIONNEL DES MARCHÉS, SONT ELLES MÊMES DÉFAILLANTES

Les défaillances manifestes du marché de l'électricité ont imposé la mise en oeuvre de mesures de régulation qui font du système électrique un modèle hybride. Cependant, les régulations mises en oeuvre en France n'ont pas suffi à résoudre les insuffisances du marché de l'électricité et elles ont elles-mêmes généré des effets indésirables.

1. Une organisation hybride qui a circonscrit l'ouverture à la concurrence

L'ouverture à la concurrence des marchés de l'électricité ne s'est pas appliquée dans toute sa plénitude en France. Le cadre national se caractérise par une certaine forme d'hybridité entre un principe d'ouverture à la concurrence et la préservation d'un service public de l'électricité qui s'organise autour d'un acteur intégré dominant désormais détenu à 100 % par l'État et seul possesseur du parc nucléaire français.

L'État est désormais l'unique actionnaire d'EDF

Le 6 juillet 2022, lors de la déclaration de politique générale de la Première ministre, celle-ci a annoncé l'intention de l'État de détenir 100 % du capital d'EDF. Le gouvernement a déposé le 4 octobre 2022 une offre publique d'achat visant à acquérir les actions et obligations convertibles en actions nouvelles ou existantes (Oceane) d'EDF.

D'après la note d'information accompagnant l'offre, celle-ci « s'inscrit dans un contexte d'urgence climatique et alors que la situation géopolitique impose des décisions fortes pour assurer l'indépendance et la souveraineté énergétique de la France, dont celle de pouvoir planifier et investir sur le très long terme les moyens de production, de transport et de distribution d'électricité. »81(*)

Le prix a été fixé à 12,00 euros par action82(*) (elle avait été introduite à 32 euros en 2005) et à 15,64 euros pour les OCEANE83(*). Alors que la participation de l'État dans EDF s'élevait à 83,69 %84(*) (pour 89,13 % des droits de vote), les actionnaires institutionnels et individuels représentaient 14,75 % du capital, et l'actionnariat salarié 1,54 %.

L'OPA simplifiée a pu être mené à son terme et le retrait obligatoire est intervenu cet été, de sorte que l'État est désormais l'unique actionnaire de l'entreprise.

Source : Sénat, Rapport général n° 128 (2023-2024) fait au nom de la commission des finances sur le projet de loi de finances, considéré comme adopté par l'Assemblée nationale en application de l'article 49, alinéa 3, de la Constitution, pour 2024, novembre 2023

Ce modèle hybride est également caractérisé par le maintien de tarifs réglementés, même si le périmètre des personnes morales qui y étaient éligibles s'est progressivement restreint avant que, très récemment, la tendance ne s'inverse avec leur élargissement à l'ensemble des très petites entreprises (TPE), petites communes et autres personnes morales qui emploient moins de dix personnes pour un budget inférieur à 2 millions d'euros85(*).

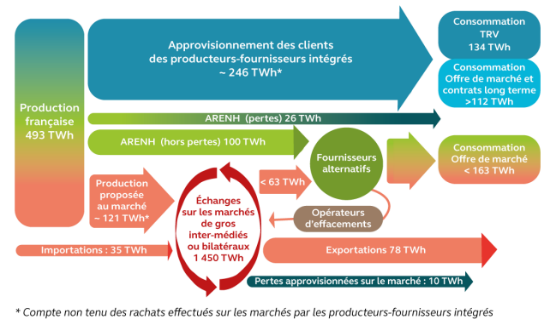

Le segment de la production demeure dominé à environ 85 % par EDF suivi de Engie (4 %), Gazel Energie et Total (moins de 1 % chacun). Le poids du caractère intégré d'EDF, qui est en mesure de fournir ses clients avec sa propre production, explique qu'en France, la liquidité des marchés de gros est limitée, notamment par rapport à un pays comme l'Allemagne. Le mécanisme d'Arenh conduit également à réduire cette liquidité. Pour ces raisons, dans un rapport sur l'organisation des marchés de l'électricité, la Cour des comptes constatait en 2022 que jusqu'à 75 % de la production d'électricité française pouvait en réalité ne pas transiter sur les marchés de gros.

Répartition des échanges commerciaux d'électricité en France en 2019

Source : Cour des comptes, L'organisation des marchés de l'électricité, 2022

2. L'Arenh : une régulation largement dysfonctionnelle

a) Un dispositif temporaire et baroque qui devait mettre le pied à l'étrier de la concurrence

Mis en place à la suite des conclusions du rapport de la commission « Champsaur », le mécanisme d'accès régulé à l'électricité nucléaire historique (Arenh) a été créé par la loi n° 2010-1488 du 7 décembre 2010 portant nouvelle organisation du marché de l'électricité, dite « Nome ».

La définition de l'Arenh par la Cour des comptes

Depuis le 1er juillet 2011 et jusqu'au 31 décembre 2025, l'Arenh permet ainsi aux fournisseurs alternatifs d'accéder, à un prix régulé, à l'électricité produite par les centrales nucléaires d'EDF en service à la date de promulgation de la loi Nome.

La quantité d'Arenh qu'un fournisseur alternatif peut obtenir sans encourir de pénalités est assise sur son « droit Arenh », calculé par la CRE sur la base de la consommation de son portefeuille de clients français pendant certaines heures « creuses » durant l'année. Cette limitation vise à garantir que les fournisseurs alternatifs n'utilisent pas l'Arenh à des seules fins de revente sur les marchés de gros.

Le « produit » Arenh correspond quant à lui à la livraison d'une puissance fixe toutes les heures d'une année donnée (soit l'équivalent d'un produit dit « calendaire en base » sur les marchés à terme).

Source : Cour des comptes, L'organisation des marchés de l'électricité, 2022

Le mécanisme d'Arenh donne un droit aux fournisseurs alternatifs, selon des caractéristiques relatives à leur portefeuille de clients, à bénéficier, hors marchés, de volumes d'électricité produits par le parc nucléaire d'EDF à un prix réglementé. Le volume total d'électricité inclus dans le dispositif est fixé par arrêté ministériel, après avis de la Commission de régulation de l'énergie, sans pouvoir excéder la limite de 120 TWh par an établie par l'article L. 336-2 du code de l'énergie. Hormis en 2022 où ce plafond a été effectivement porté à 120 TWh, le dispositif d'Arenh est plafonné depuis son origine à 100 TWh par an.

Ce dispositif devait répondre à plusieurs objectifs dont la conciliation s'est en fait révélée difficile : permettre aux consommateurs français de bénéficier de la compétitivité d'un parc nucléaire déjà largement amorti, financer ce même parc et enfin mettre le pied à l'étrier à la concurrence sur le marché aval de la fourniture de détail. Une idée connexe était que celle-ci pourrait s'étendre en amont à la production de façon à stimuler les investissements dans cette dernière.

Si le premier objectif de répercussion de la compétitivité du parc nucléaire historique sur les consommateurs a été globalement atteint, au moins jusqu'en 2019, les autres ne l'ont pas été et le mécanisme s'est révélé porteur de plusieurs défauts majeurs.

Le dispositif d'Arenh a été pensé et conçu comme transitoire. Ses concepteurs considéraient que la concurrence sur le marché de la production devait se développer et que ce mécanisme ne serait plus nécessaire après sa fin, prévue en 2025. Cette espérance ne s'est pas réalisée. Dans leurs évaluations respectives du mécanisme, la CRE comme l'Autorité de la concurrence ont constaté que l'Arenh n'avait pas conduit à développer la concurrence sur le marché de la production. L'Autorité de la concurrence considère ainsi que « l'Arenh ne semble pas être une solution efficace pour modifier la structure du marché amont de la production »86(*).

b) Un mécanisme unidirectionnel déresponsabilisant pour les fournisseurs et dont le prix n'a jamais été réévalué

(1) Un prix fixé à 42 euros par MWh en 2012 et qui n'a jamais pu être réévalué depuis

L'article L. 337-13 du code de l'énergie dispose que le prix de l'Arenh est fixé par arrêté ministériel. Les dispositions de l'article L. 337-14 du même code prévoient les conditions de détermination et d'actualisation annuelle du prix de l'Arenh qui doit « afin d'assurer une juste rémunération à EDF », être « réexaminé chaque année, (et) représentatif des conditions économiques de production d'électricité par les centrales nucléaires ».

Les coûts devant être intégrés au prix de l'Arenh

En vertu des dispositions de l'article L. 337-14 du code de l'énergie, le prix de l'Arenh doit tenir compte de l'addition :

- d'une rémunération des capitaux prenant en compte la nature de l'activité ;

- des coûts d'exploitation ;

- des coûts des investissements de maintenance ou nécessaires à l'extension de la durée de l'autorisation d'exploitation ;

- des coûts prévisionnels liés aux charges pesant à long terme sur les exploitants d'installations nucléaires de base mentionnées à l'article L594-1 du code de l'environnement.

Source : article L. 337-14 du code de l'énergie

L'article L. 337-15 prévoit quant à lui que les méthodes de calcul des coûts qui doivent permettre de déterminer le prix de l'Arenh et son actualisation annuelle doivent être précisées par un décret pris en Conseil d'État. Or, ce décret, dont une version avait été proposée en 2015, n'est jamais entré en vigueur faute d'avoir pu trouver un accord consensuel en France sur ces méthodes et d'avoir obtenu l'approbation de la Commission européenne. La commission d'enquête de l'Assemblée nationale visant à établir les raisons de la perte de souveraineté énergétique de la France87(*) a décrit l'historique des débats qui ont conduit à cette impasse dont les facteurs explicatifs ont aussi été analysés en 2022 par la Cour des comptes (voir l'encadré ci-après).

Les raisons pour lesquelles le prix de l'Arenh n'a jamais été réévalué depuis 2012

L'actualisation du prix de l'Arenh est soumise à l'approbation par la Commission européenne de sa méthode de calcul, depuis la décision soldant le contentieux européen relatif à l'existence, d'une part, des tarifs réglementés de vente « verts » et « jaunes » et, d'autre part, au Tartam pour les grands et moyens consommateurs.

Or l'établissement de cette méthodologie de calcul s'est avéré conflictuel. Des divergences de positions entre le Gouvernement, la CRE, l'Autorité de la concurrence (ADLC), la Commission européenne et EDF, ont émergé concernant les différents paramètres à prendre en considération.

La CRE s'est in fine prononcée favorablement sur le projet de décret devant établir cette méthodologie, tandis que l'ADLC a émis un avis plus mitigé et que la Commission a exprimé des réserves.

Les échanges n'ayant pas abouti, le décret n'a pas été adopté et la situation s'est enlisée. La direction générale de l'énergie et du climat (DGEC) estime d'ailleurs aujourd'hui que « compte-tenu de l'évolution du droit sectoriel européen intervenue depuis la décision de 2012, qui interdit désormais toute intervention sur les prix en dehors de cas limitativement énumérés, il semble, si elle fait une lecture stricte des textes, difficilement envisageable que la Commission européenne se prononce en faveur d'une telle révision de sa décision de 2012 ».

Le prix de l'Arenh semble ainsi structurellement bloqué, pour la période résiduelle de la régulation (c'est-à-dire jusqu'en 2025).

Source : Cour des comptes, L'organisation des marchés de l'électricité, 2022

Le prix de l'Arenh a ainsi été fixé à 42 euros par MWh en 2012 et, contrairement à ce qui était prévu et aux dispositions du code de l'énergie, il n'a jamais été réévalué depuis. Il n'a donc jamais pu être ajusté aux coûts de production réels du parc nucléaire.

(2) Un dispositif asymétrique défavorable à EDF et déresponsabilisant pour les fournisseurs alternatifs

Le dispositif d'Arenh présente un caractère optionnel. C'est-à-dire que les fournisseurs alternatifs sont libres d'y recourir ou non. Et une fois bénéficiaires du mécanisme, ils peuvent sans retirer librement. En pratique, ils réalisent un arbitrage en comparant les prix de l'électricité sur les marchés de gros avec le prix de l'Arenh. Cette situation induit une asymétrie très préjudiciable à EDF puisque l'Arenh conduit à plafonner les prix auxquels elle vend une part très significative de son électricité nucléaire (jusqu'à 270 TWh en tenant compte de la fourniture de ses propres clients à ce même prix) sans en revanche lui garantir un prix plancher lorsque les prix de l'électricité sur les marchés de gros descendent sous le prix de l'Arenh. Dans cette hypothèse, les fournisseurs alternatifs peuvent cesser de se fournir via l'Arenh pour acheter sur le marché. Le parc nucléaire d'EDF se trouve ainsi intégralement exposé au risque de marché en cas de prix bas.

Pourquoi les volumes de production d'électricité valorisés au prix de l'Arenh excèdent très largement le plafond de 100 TWh ?

L'impact de l'Arenh sur les revenus du nucléaire dépasse la vente des strictes quantités du produit Arenh par EDF. En effet, la production d'électricité par EDF sert en grande partie à alimenter directement les clients d'EDF, sur la base d'échanges internes entre EDF producteur et EDF fournisseur et dans le cadre du pilotage exercé par la direction optimisation amont/aval et trading d'EDF.

Or une grande partie de la production nucléaire, support à ces échanges internes, est valorisée aux mêmes conditions que l'Arenh, même s'il ne s'agit pas à proprement parler du produit Arenh tel que défini par la loi. C'est le cas de la production nucléaire permettant l'approvisionnement en base des clients aux tarifs réglementés, mais également de celle permettant l'approvisionnement en base des clients aux offres de marché d'EDF. En effet, les offres de marché d'EDF se fondent sur un approvisionnement réparti entre une électricité « équivalent Arenh » et des achats sur les marchés de gros, dans les mêmes proportions que les fournisseurs alternatifs.

Source : Cour des comptes, L'organisation des marchés de l'électricité, 2022

Cette situation s'est déroulée entre 2015 et 2017, période au cours de laquelle les prix de marché étaient inférieurs au prix de l'Arenh. Les fournisseurs alternatifs s'approvisionnaient alors sur les marchés sans activer leurs droits d'Arenh.

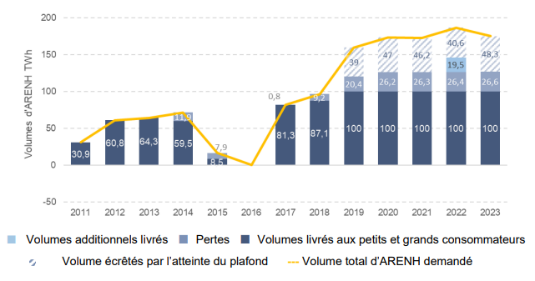

Volumes d'Arenh demandés et livrés aux fournisseurs alternatifs (2011-2023)

(en TWh)

Source : CRE, Observatoire des marchés de détail de l'électricité et du gaz naturel, troisième trimestre 2023

Inversement, lorsque les prix de l'électricité sur les marchés de gros sont significativement supérieurs au prix de l'Arenh, ce qui est le cas depuis 2019, les fournisseurs alternatifs recourent massivement à ce dispositif, à hauteur de la totalité de leurs droits théoriques. Lorsque ces demandes excèdent le plafond, les volumes d'Arenh accordés aux fournisseurs sont alors « écrêtés » avec des conséquences extrêmement inflationnistes sur les tarifs réglementés qui seront évoquées infra.

Au-delà même de ces problématiques, et comme la Cour des comptes l'a mis en exergue dans son rapport précité de 2022 sur l'organisation des marchés de l'électricité (voir encadré ci-après), l'optionalité de l'Arenh incite certains fournisseurs à des comportements opportunistes de court terme parfois imprévisibles qui peuvent fortement pénaliser EDF.

Pour la Cour des comptes, l'asymétrie de l'Arenh conduit à des comportements opportunistes des fournisseurs alternatifs au détriment d'EDF

L'Arenh a été pensé avant tout pour des périodes où les prix de marché seraient supérieurs à 42 euros par MWh. La période 2015-2017, ayant au contraire connu des prix de marchés inférieurs à ce niveau, a mis en évidence les inconvénients de l'optionalité du dispositif et du calendrier des guichets.

En effet, certains fournisseurs ont pu avoir, à cette période, des comportements opportunistes : indépendamment de la sécurisation de l'approvisionnement de leurs clients (qui était a priori déjà acquise en bonne partie, à partir d'achats sur les marchés de gros à des prix inférieurs à 42 euros par MWh), ils ont pu faire valoir leurs droits Arenh, pour acheter de l'électricité à 42 euros MWh, probablement à des fins de revente sur les marchés de l'énergie à un prix supérieur. Ainsi, en 2017 et 2018 notamment (conséquence des approvisionnements aux guichets Arenh de novembre 2016 et novembre 2017), alors qu'EDF avait vendu régulièrement sa production nucléaire pendant les deux années précédant sa livraison aux prix de marché à terme constatés sur la période (puisque ceux-ci étaient inférieurs à l'Arenh et qu'il n'y avait donc pas d'attractivité du produit Arenh), la brusque remontée des prix, juste avant les guichets Arenh, a conduit les fournisseurs alternatifs à demander de l'Arenh de façon assez imprévisible. La satisfaction de ces demandes a contraint EDF à racheter sur les marchés suffisamment d'électricité pour pouvoir honorer ses obligations, ce qui a entraîné des surcoûts significatifs pour EDF. Comme la Cour l'avait souligné dans son référé sur l'Arenh, ces situations pénalisent de façon indue l'opérateur historique.

Malgré les quelques modifications du dispositif intervenues depuis sa mise en oeuvre, EDF considère ainsi que l'asymétrie du dispositif, en vertu de laquelle les fournisseurs alternatifs peuvent choisir ou non de demander à bénéficier de l'Arenh, alors qu'EDF est tenu d'honorer leurs demandes, l'expose aux variations des prix de marché et aux possibilités d'arbitrage des fournisseurs alternatifs, ce qui représente un risque dont le coût de couverture n'est pas reflété par la tarification de l'Arenh : il s'agit d'une option gratuite pour les fournisseurs alternatifs.

Les fournisseurs alternatifs contestent toutefois que l'asymétrie s'opère à leur seul bénéfice, dans la mesure où EDF fournisseur ne doit pas souscrire des volumes à l'avance, n'est pas soumis aux clauses de monotonie, ni aux compléments de prix, ni aux mêmes conditions de paiement.

Source : Cour des comptes, L'organisation des marchés de l'électricité, 2022

Malgré toutes les insuffisances du dispositif, la Cour des comptes a estimé dans son rapport sur l'organisation des marchés de l'électricité qu'il a pu, jusqu'à la crise, de façon indirecte et à la faveur du mécanisme d'écrêtement, rémunérer le parc nucléaire historique à la hauteur de ses coûts comptables. Cependant, elle souligne que ce résultat est essentiellement dû au hasard. Ce résultat purement aléatoire s'explique par le phénomène d'écrêtement constaté depuis 2019. Ce phénomène a un effet inflationniste sur les prix de détail puisque, pour subvenir aux besoins de leurs clients, les fournisseurs alternatifs se trouvent dans l'obligation de s'approvisionner, pour couvrir leurs droits d'Arenh non satisfaits et dans des délais contraints, sur les marchés de gros à des prix supérieurs à l'Arenh. De même qu'EDF fournisseur réplique à ses propres clients le prix de l'Arenh, il leur réplique également les conséquences inflationnistes de son écrêtement qui par ailleurs est automatiquement intégré dans le calcul des TRVe réalisé par la CRE.

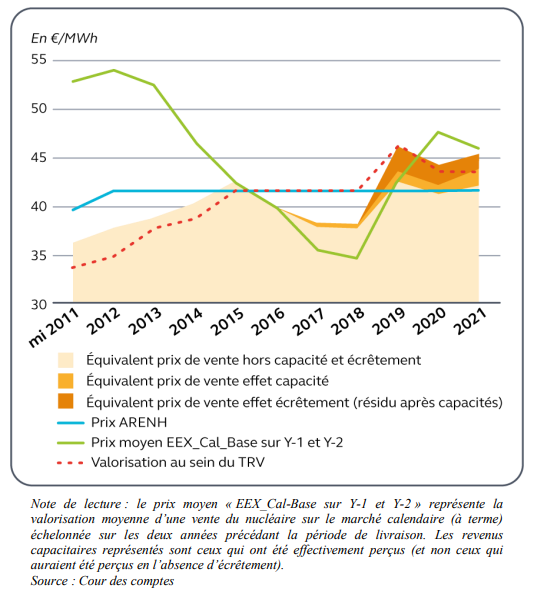

Pourquoi la valorisation par EDF de sa production nucléaire augmente en cas d'écrêtement des demandes d'Arenh ?

Quand la demande d'ARENH excède le plafond de 100 TWh, l'écrêtement des livraisons Arenh aux fournisseurs alternatifs est répliquée dans les TRV et les offres de marché d'EDF. Cela signifie que la part des « équivalents Arenh » diminue dans ces tarifs et offres de marché et que les prix de marché de gros étant alors plus élevés que le prix de l'Arenh, les tarifs et offres de marché augmentent, ce qui accroît la recette moyenne tirée de la production nucléaire.

Ainsi, on peut estimer qu'en 2019, 2020 et 2021, l'écrêtement de l'Arenh a permis d'accroître les revenus de la production nucléaire d'EDF de respectivement 1 085, 851 et 932 millions d'euros.

Source : Cour des comptes, L'organisation des marchés de l'électricité, 2022

Entre 2019 et 2021, la Cour des comptes estime que ce phénomène a permis d'augmenter le prix auquel EDF a vendu sa production nucléaire de 2,9 milliards d'euros.

Décomposition de la valorisation par EDF de sa production nucléaire en isolant notamment l'effet inflationniste généré par le phénomène d'écrêtement

Source : Cour des comptes, L'organisation des marchés de l'électricité, 2022

La comparaison réalisée par la Cour des comptes entre les coûts complets de production du parc nucléaire et les revenus qu'a pu en tirer EDF depuis la mise en place de l'Arenh permet de dégager trois périodes :

- entre 2011 et 2015, la valorisation de la production nucléaire a été en moyenne supérieure à ses coûts ;

- à l'inverse, entre 2016 et 2018, du fait de la faiblesse des prix de gros et du caractère asymétrique de l'Arenh, les revenus du parc nucléaire étaient inférieurs à ses coûts ;

- entre 2019 et 2021, la hausse des prix de gros et l'écrêtement de l'Arenh se sont traduits par une augmentation de la valorisation du nucléaire qui n'a cependant pas permis de couvrir les coûts qui ont fortement augmenté en 2020 du fait de la baisse de production liée à la crise sanitaire.

Sur l'ensemble de la période, la Cour des comptes conclut que les coûts comptables du parc nucléaire ont bien été couverts par ses revenus avec un excédent de 1,7 milliard d'euros.

c) Un dispositif qui a donné lieu à des fraudes et des détournements inacceptables qui méritent des sanctions exemplaires

En juillet 2023, le rapport d'information de nos collègues Dominique Estrosi Sassone et Fabien Gay sur les conditions d'utilisation de l'Arenh88(*) a mis en évidence des « comportements opportunistes » inacceptables de certains fournisseurs alternatifs qui, en pleine crise de l'énergie, se sont servis du dispositif de l'Arenh pour s'enrichir au détriment de leurs propres clients et de l'ensemble des consommateurs.

Les demandes d'Arenh effectuées par les fournisseurs alternatifs faisaient historiquement l'objet d'un contrôle de la CRE. Mais il n'intervenait qu'a posteriori. Ce mécanisme, baptisé « complément de prix », conduit à pénaliser un fournisseur qui a surestimé sa demande d'Arenh89(*). C'est-à-dire qu'au moment de la demande effectuée par un fournisseur, la CRE n'était pas en droit de la remettre en cause et ce, même si cette demande ne correspondait manifestement pas aux droits Arenh du demandeur au regard des évolutions prévisionnelles réalistes de son portefeuille de clients pour l'année à venir.

À la faveur d'un décret du 29 octobre 202290(*), désormais codifié à l'article R. 336-14 du code de l'énergie, cette lacune a heureusement été comblée et un nouveau contrôle a priori permet à la CRE de réviser à la baisse les demandes des fournisseurs qui lui apparaissent comme manifestement surestimées.

L'encadrement du contrôle a priori de la CRE par l'article R. 336-14 du code de l'énergie

La CRE corrige la quantité de produit théorique du fournisseur lorsque les hypothèses de consommation ou de développement commercial présentent un risque de surestimation manifeste de cette quantité ou lorsque cette quantité est manifestement disproportionnée par rapport à la consommation des consommateurs finals antérieurement constatée et aux prévisions d'évolution de cette consommation.

Source : article R. 336-14 du code de l'énergie

Des sanctions peuvent être prises, selon une procédure très longue et très complexe, par un organisme placé auprès de la CRE, le comité de règlement des différends et des sanctions (CoRDiS).

L'article 181 de la loi n° 2022-1726 du 30 décembre 2022 de finances pour 2023 a par ailleurs créé une nouvelle procédure de saisine en urgence du CoRDiS pour examiner des demandes d'interruption de livraison d'Arenh qui lui auraient été soumises par la CRE.

Les pouvoirs de la CRE et du CoRDiS

La CRE contrôle l'accès à l'Arenh, en surveillant les transactions effectuées par les fournisseurs d'électricité et en s'assurant de la cohérence entre les volumes d'électricité nucléaire historique bénéficiant de l'Arenh et la consommation des consommateurs finals desservis sur le territoire métropolitain continental (article L. 336-9 du code de l'énergie).

Pour ce faire, elle peut saisir le comité de règlement des différends et des sanctions (CoRDiS), qui consiste en une formation de quatre membres, chargée de régler les différends portant sur l'accès aux réseaux publics d'électricité et de gaz naturel et leur utilisation entre gestionnaires et utilisateurs, ainsi que de sanctionner les infractions au code de l'énergie.

Le président de la CRE peut, à tout moment, saisir en urgence le CoRDiS d'une demande tendant à ce que soit ordonnée l'interruption de tout ou partie de la livraison des volumes d'Arenh à un fournisseur alternatif, pour une durée qui ne peut excéder celle de la période de livraison en cours (même article). Le président du CoRDis peut mettre l'auteur de l'abus, de l'entrave ou du manquement en demeure de se conformer aux dispositions législatives ou règlementaires, ou aux décisions, règles et obligations, dans un délai déterminé, le cas échéant en rendant publique cette mise en demeure (article L. 134-26 du même code).

Le même article L. 134-26 définit l'abus du droit d'Arenh comme : « tout achat d'électricité nucléaire historique dans le cadre du dispositif d'accès régulé à celle-ci sans intention de constituer un portefeuille de clients y ouvrant droit, en particulier tout achat de quantités d'électricité nucléaire historique excédant substantiellement celles nécessaires à l'approvisionnement de sa clientèle et sans rapport avec la réalité du développement de son activité et les moyens consacrés à celui-ci, et plus généralement toute action participant directement ou indirectement au détournement des capacités d'électricité nucléaire historique à prix régulé ».

Source : Sénat, Rapport d'information n° 833 (2022-2023) fait au nom de la commission des affaires économiques sur les conditions d'utilisation de l'accès régulé à l'électricité nucléaire historique, juillet 2023

Le rapport sénatorial précité a décrit les mécanismes par lesquels certains fournisseurs avaient commis des abus d'utilisation de l'Arenh en 2022, alors que le volume du dispositif avait été réhaussé de 20 TWh et que les prix de marchés étaient au plus haut. Ces abus relèvent notamment de la pratique consistant pour un fournisseur à « maximiser son portefeuille de clients, sur la période d'avril à octobre, afin de bénéficier des droits à l'Arenh, qui sont calculés sur cette période, puis se séparer de ce portefeuille de clients, en augmentant fortement ses prix, pour revendre ses droits à l'Arenh sur les marchés ».

Les pratiques d'optimisation saisonnières abusives de certains fournisseurs

Les modalités de détermination des droits Arenh peuvent donner lieu à des pratiques abusives de la part des fournisseurs.

Ces droits sont en effet calculés sur la base des consommations effectives des clients sur des périodes précises de l'année civile, en l'occurrence uniquement entre les mois d'avril à octobre, alors que le produit Arenh consiste en une livraison d'électricité « en ruban » tout au long de l'année. Dès lors, un fournisseur qui démarcherait ses futurs clients en vue de prise en contrat en avril, puis résilieraient les contrats en novembre, peut, tout en justifiant de droits Arenh suffisant, avoir un besoin d'approvisionnement annuel inférieur à son volume d'Arenh et donc revendre la différence sur les marchés, avec profit dès que les prix de gros excèdent 42 euros par MWh.

Cette pratique est abusive dès lors qu'elle conduit les fournisseurs à présenter une demande d'Arenh en vue d'obtenir des volumes non conformes à leur meilleure prévision de consommation pour l'ensemble de l'année concernée.

Source : Cour des comptes, Les mesures exceptionnelles de lutte contre la hausse des prix de l'énergie, mars 2024

Des phénomènes de ce type ont en effet été détectés par la CRE en 2022. En réponse à la commission d'enquête, la CRE a ainsi indiqué que « plusieurs fournisseurs, représentant moins de 1 % des consommateurs d'électricité, sont soupçonnés d'avoir eu pendant la crise une stratégie de revente de volumes d'Arenh obtenus à 42 euros par MWh sur les marchés à des prix très élevés. Dans ce but, ils auraient incité leurs clients à rejoindre un autre fournisseur en augmentant fortement les prix avant l'hiver. Selon toute probabilité, un grand nombre de ces clients ont rejoint le TRVe d'EDF ». Ces comportements frauduleux inadmissibles ont eu des conséquences financières graves pour certains consommateurs qui n'avaient pas résilié leurs contrats et ont été exposés à des hausses considérables de leurs factures. D'autres fournisseurs alternatifs qui estiment que leur image est injustement ternie par de tels agissements n'hésitent pas à dénoncer fermement ces pratiques et à qualifier leurs auteurs de « brebis galeuses ».

En septembre 2022, la CRE a ouvert des enquêtes contre trois fournisseurs suspectés de telles pratiques. Son travail d'instruction est clôturé et les dossiers ont été transmis au CoRDiS qui les instruits à son tour91(*).

Pour la commission d'enquête, les sanctions des fournisseurs qui se sont prêtés à de tels abus méritent d'être exemplaires.

Il est regrettable cependant que les procédures mettent si longtemps à aboutir. Aussi, la commission d'enquête recommande-t-elle d'assouplir et de simplifier la procédure d'instruction et de sanction des abus d'Arenh, en particulier en n'exigeant plus à l'avenir que le CoRDiS ait à reproduire l'intégralité des travaux réalisés par la CRE. Ces contraintes inefficientes et inutiles affaiblissent le dispositif et le rendent moins dissuasif.

La commission d'enquête partage par ailleurs les constats et soutient les recommandations qui avaient été formulées par le rapport des sénateurs Dominique Estrosi Sassone et Fabien Gay pour mieux protéger les consommateurs en renforçant les contrôles et les sanctions à l'encontre des comportements abusifs des fournisseurs alternatifs.

|

Recommandation n° 6 |

Destinataire |

Échéance |

Support/Action |

|

Assouplir et simplifier les procédures d'instruction et de sanction des comportements frauduleux des fournisseurs. |

Gouvernement (Ministère chargé de l'énergie), Parlement CRE |

2024 |

Législatif et réglementaire |

3. Des dispositifs de soutien massifs assurent le développement des énergies renouvelables

Afin d'encourager le développement des énergies renouvelables en France et de leur assurer la rentabilité minimale nécessaire à leur déploiement, l'État a mis en place, depuis plus de vingt ans, des dispositifs de soutien public aux énergies renouvelables spécifiques à chaque filière.

Ces dispositifs peuvent soutenir soit l'investissement initial, soit rémunérer l'énergie produite et peuvent être attribués selon deux modalités en fonction de critères d'éligibilité déterminés par décret92(*) : le guichet ouvert, qui ouvre pour toute installation éligible un droit à bénéficier d'un soutien, ou les procédures de mise en concurrence qui peuvent prendre la forme d'appels d'offres ou de dialogues concurrentiels, et pour lesquelles le soutien est octroyé aux seuls lauréats de ces procédures.

L'enjeu de ces dispositifs de soutien public est la sécurisation des revenus des producteurs. Le risque prix est ainsi à la charge de l'État, le gain ou le coût pour ce dernier n'étant connu qu'à la fin du contrat.

a) Des modalités de rémunération qui peuvent prendre deux formes

Les dispositifs de soutien à la rémunération des producteurs d'énergie peuvent alors prendre deux formes, en fonction de la puissance d'installation : l'obligation d'achat ou le complément de rémunération, par le biais de contrats pouvant porter sur une durée de vingt ans. Les premiers contrats ont été signés au début des années 2000, sous la forme d'obligation d'achat, et viennent très progressivement à échéance.

Le développement des énergies renouvelables repose largement sur un soutien public de long terme. L'impact de ces mécanismes sur les finances publiques, très variable, en fonction de la conjoncture des marchés de l'électricité, doit être pris en considération dans l'évaluation des différentes trajectoires d'évolution du mix électrique français aux horizons 2035 et 2050.

Les dispositifs de soutien aux énergies renouvelables ont fait l'objet d'adaptations afin de tenir compte des évolutions techniques et économiques et de se conformer aux lignes directrices pour les aides d'État93(*), arrêtées par la Commission européenne, au titre du droit de la concurrence. Ces aides encadrent les conditions dans lesquelles les États membres peuvent accorder des aides publiques pour favoriser le développement des énergies renouvelables, tout en veillant au respect des règles de concurrence au sein du marché intérieur européen.

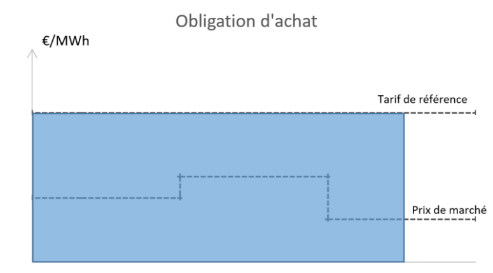

(1) L'obligation d'achat

L'obligation d'achat, qui a contribué à soutenir la production électrique renouvelable depuis le début des années 2000, concerne surtout les installations de petites tailles, d'une puissance installée inférieure à 500 KW. Elle est contractée pour une durée de quinze à vingt ans, selon les technologies et leur degré de maturité.

Les revenus du producteur sont ainsi indépendants des prix des marchés de gros de l'électricité. Seule la quantité produite d'électricité fait varier la rémunération du producteur. Dans le cadre du guichet ouvert, des arrêtés tarifaires94(*) spécifiques à chaque filière fixent les modalités du contrat d'obligation d'achat et le niveau du tarif. Dans le cadre de la procédure d'appel d'offres, le cahier des charges de l'appel d'offres détermine les modalités contractuelles et le tarif d'achat dépend de l'offre du lauréat.

Les contrats d'obligation d'achat sont conclus par EDF Obligation d'achat, ou éventuellement par une entreprise locale de distribution. Les installations ne peuvent bénéficier, sauf dérogation prévue par la loi, qu'une seule fois d'un contrat d'obligation d'achat.

Source : DGEC

Les conditions d'achat de l'électricité

Les conditions dans lesquelles les ministres chargés de l'économie et de l'énergie arrêtent, après avis de la Commission de régulation de l'énergie, les conditions d'achat de l'électricité produite par les installations mentionnées à l'article L. 314-1, sont précisées par voie réglementaire.

Les conditions d'achat prennent en compte notamment :

a) Les frais de contrôle ;

b) Les investissements et les charges d'exploitation d'installations performantes représentatives de chaque filière ;

c) La compatibilité de l'installation bénéficiant du contrat d'obligation d'achat avec les objectifs ;

d) Les cas dans lesquels l'installation est qualifiée d'agrivoltaïque.

Les conditions d'achat peuvent comprendre une prime tenant compte des coûts qui ne sont pas couverts par la vente à l'acheteur de l'électricité.

Les conditions d'achat font l'objet d'une révision périodique afin de tenir compte de l'évolution des conditions économiques de fonctionnement des installations performantes représentatives des filières concernées.

Les conditions dans lesquelles les ministres chargés de l'économie et de l'énergie arrêtent, après avis de la Commission de régulation de l'énergie, les conditions d'achat de l'électricité produite par les installations mentionnées à l'article L. 314-1, sont précisées par voie réglementaire.

Source : code de l'énergie

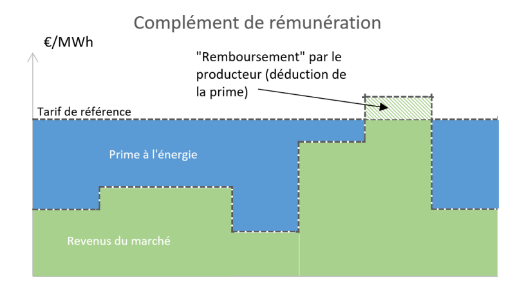

(2) Le dispositif de complément de rémunération

Introduit par la loi n° 2015 992 du 17 août 2015 relative à la transition énergétique pour la croissance verte, dite « LTECV », le dispositif de complément de rémunération concerne les projets plus importants. Les producteurs qui ont conclu des contrats de complément de rémunération commercialisent leur énergie directement sur les marchés de gros. Une prime vient compenser l'écart entre les revenus tirés de cette vente et un niveau de rémunération de référence, fixé selon le type d'installations par la puissance publique dans le cadre d'un arrêté tarifaire ou par le producteur dans le cadre d'une procédure de mise en concurrence par le biais d'appel d'offres. Si le prix de vente est supérieur à la rémunération de référence, ce sera au producteur de rembourser l'État. La durée maximale du contrat offrant un complément de rémunération ne peut excéder vingt années. Ce dispositif est prévu aux articles L. 314-18 à L. 314-27 du code de l'énergie.

C'est aussi EDF Obligation d'achat qui est chargée de conclure ce type de contrats avec les producteurs d'EnR, et qui verse les primes qui leur sont dues. EDF fait ensuite l'objet de compensations de l'État dans le cadre du mécanisme des charges de service public de l'énergie (CSPE).

Dans un contexte d'intégration croissante des énergies renouvelables au système électrique, le complément de rémunération permet d'exposer les producteurs aux signaux des prix de marché de court terme, tout en leur garantissant une rémunération raisonnable. Cette rémunération des actifs du producteur doit lui permettre de couvrir les coûts de son installation et de lui garantir un niveau de rentabilité raisonnable.

Source : DGEC

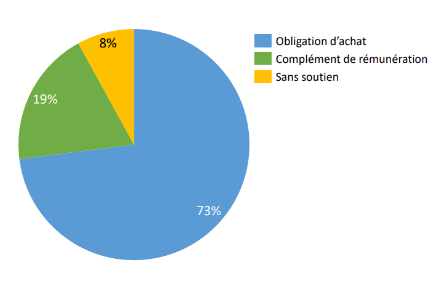

(3) Les EnR sont majoritairement soutenues dans le cadre du dispositif de l'obligation d'achat

Au 31 décembre 2023, 66 % de la puissance installée de production d'électricité renouvelable est soutenue dans le cadre d'un de ces mécanismes de soutien. Ces mécanismes pour lesquels la puissance publique s'engage généralement sur toute la durée du contrat, souvent vingt ans, représentent des charges budgétaires sur le long terme.

Les conditions d'achat et de complément de rémunération sont réexaminées périodiquement et, le cas échéant, sont révisées, afin de prendre en compte le niveau des coûts et des recettes des installations ainsi que la maturité de la filière.

Puissances installées par filière

des centrales de production électrique renouvelable selon le dispositif

de soutien au 31 décembre 2023

France métropolitaine

hors Corse

(En MW)

|

Puissance installée sous obligation d'achat |

Puissance installée sous complément de rémunération |

Puissance installée sans dispositif de soutien |

Total |

|

|

Éolien terrestre |

8 568 |

4 624 |

8 604 |

21 796 |

|

Éolien en mer |

731 |

0 |

0 |

731 |

|

Photovoltaïque |

13 699 |

3 572 |

1 546 |

18 817 |

|

Hydraulique95(*) |

906 |

20 |

6 620 |

7 546 |

|

Total |

23 904 |

8 216 |

16 770 |

48 890 |

|

49 % |

17 % |

34 % |

100 % |

Source : RTE, d'après les données transmises par EDF OA96(*)

L'obligation d'achat représente actuellement, en puissance installée, près des trois quarts des dispositifs de soutien. Elle constitue le principal mécanisme de soutien pour les filières moins matures telles que les petites installations solaires ou la petite hydroélectricité. En effet, les installations photovoltaïques présentent des caractéristiques particulières ; elles sont souvent de petite taille, en raison de la forte croissance des petites installations résidentielles.

Dispositif de soutien pour le photovoltaïque au 31 décembre 2023

Source : Commission d'enquête, d'après les données de la CRE

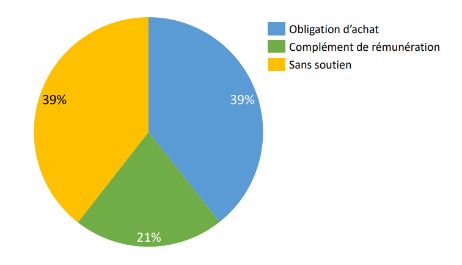

Le complément de rémunération est davantage privilégié pour l'éolien terrestre. Il s'est développé progressivement pour remplacer l'obligation d'achat, pour les grandes installations des filières les plus matures. Force est de noter que cette filière, jusqu'en 2017, était exclusivement soutenue par l'octroi d'un tarif d'obligation d'achat.

Dispositif de soutien pour l'éolien terrestre au 31 décembre 2023

Source : Commission d'enquête, d'après les données de la CRE

b) Des dispositifs très coûteux pour les finances publiques

Les coûts résultant de ces dispositifs de soutien aux énergies renouvelables électriques représentent une partie des charges de service public de l'énergie (CSPE), qui sont compensées aux opérateurs les supportant. Depuis la réforme de la CSPE introduite dans la loi de finances rectificative pour 2015, ces charges sont inscrites au budget de l'État.

Elles correspondent principalement aux coûts des obligations d'achat et des compléments de rémunération versés aux producteurs d'électricité renouvelable. Les délibérations annuelles de la Commission de régulation de l'énergie permettent de suivre leur évolution.

Ce surcoût varie mécaniquement à la hausse, en cas de baisse du prix de marché, de hausse de la rémunération de référence ou du niveau de production. Les charges de service public de l'énergie deviennent négatives lorsque le prix de marché dépasse la rémunération de référence.

L'article R.314-49 du code de l'énergie prévoit, en effet, que, dans le cas où le prix de marché est supérieur au tarif de référence déterminé par le contrat, le producteur devient redevable à l'État, via la société EDF, des sommes correspondant à ce qui est alors devenu une prime négative.

Article R314-49 du code de l'énergie

« Dans les cas où la prime à l'énergie mensuelle mentionnée à l'article R314-34 est négative, le producteur est redevable de cette somme. Ce montant est versé par le producteur à Électricité de France sous forme d'avoir accompagné du règlement correspondant. Il est déduit des charges de service public de l'électricité constatées pour Électricité de France pour l'exercice considéré ».

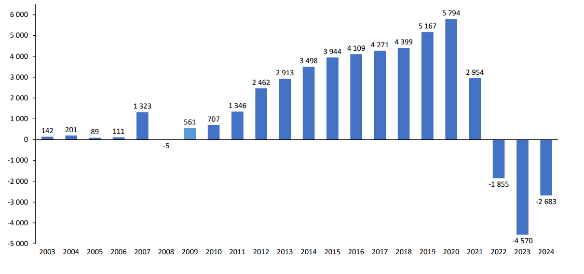

(1) Près de 44 milliards d'euros de soutien public apportés aux énergies renouvelables électriques en vingt ans

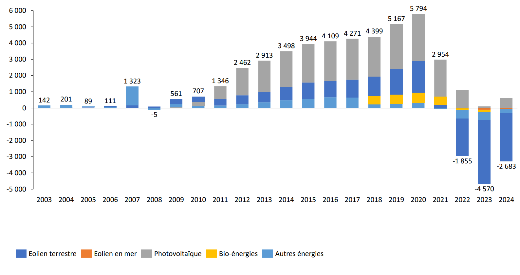

Depuis 2003, les soutiens accordés par l'État aux EnR électriques, en métropole continentale, atteignent près de 44 milliards d'euros, soit environ 2 milliards d'euros par an en moyenne (charges prévisionnelles pour les années 2023 et 2024).

Leur montant n'a cessé de croître, passant de 142 millions d'euros au titre des charges de 2003 à 5 ,794 milliards d'euros au titre de 2020, soit une augmentation de près de 4 000 % en moins de vingt ans, avant de décroître en raison de la crise des prix de l'énergie, à partir du deuxième semestre 2021.

Ces charges ont ainsi connu des progressions très dynamiques, avec une montée en puissance à partir du début des années 2010, en lien avec le déploiement soutenu des installations d'énergies renouvelables électriques, conformément aux objectifs fixés par les pouvoirs publics.

Avant la hausse des prix de l'énergie, sur la période la plus récente, les revenus garantis par les contrats d'obligation d'achat ou de complément de rémunération étaient inférieurs aux prix de marché et les compensations versées par l'État au titre des charges de service public de l'énergie pour soutenir la production d'EnR en métropole évoluaient chaque année entre 5 et 6 milliards d'euros.

Évolution des CSPE relatives au soutien

à la production

d'énergies renouvelables électriques

entre 2003 et 2024

(en millions d'euros)

Source : commission d'enquête d'après les délibérations de la CRE

Les producteurs d'énergies solaire et éolienne mettent fréquemment en avant le retournement intervenu à partir de 2022 avec des prix de marché supérieurs au complément de rémunération qui ont entraîné l'obligation pour ces producteurs de reverser à l'État une partie de leurs gains, pour un total de 9,1 milliards d'euros de 2022 à 2024. Toutefois, même en prenant en compte ce reversement, sur la période globale de soutien public, ce sont tout de même 34,8 milliards d'euros nets qui ont été dépensés par l'État au profit des énergies intermittentes.

La commission d'enquête ne peut que constater l'effort considérable sur le plan financier qu'a représenté le développement des énergies renouvelables dans notre pays.

(2) Un soutien qui a principalement profité à la filière photovoltaïque

Les délibérations de la CRE détaillent la répartition des charges par filière de production renouvelable. Ainsi, entre 2003 et 2024, les dépenses de soutien aux énergies renouvelables ont été principalement orientées vers la filière photovoltaïque et dans une moindre mesure vers l'éolien terrestre.

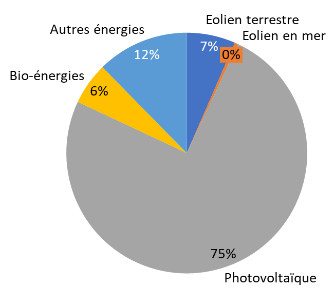

En 2020, par exemple, le photovoltaïque représentait 50 % des charges de service public de l'énergie et l'éolien terrestre 33,6 %, alors qu'ils comptaient respectivement pour 10,4 % et 33 % dans la production d'énergies renouvelables électriques. Ces éléments attestent de la prédominance du soutien à l'énergie solaire par rapport aux autres filières.

Répartition des CSPE au soutien à la production d'EnR 2003-2024

Source : Commission d'enquête, d'après les délibérations de la Commission de régulation de l'énergie

Ainsi le coût du soutien moyen, du photovoltaïque a été de 215,9 €/MWh en 202397(*), dans le cadre de l'obligation d'achat ou du complément de rémunération, soit un montant de près de 4 fois plus important que pour l'éolien terrestre (90,4 €/MWh).

Évolution des CSPE relatives au soutien

à la production

d'énergies renouvelables électriques

par filière entre 2003 et 2024

(en millions d'euros)

Source : commission d'enquête d'après les délibérations de la CRE

Poids du soutien / Poids production EnR

Le poids des engagements antérieurs, et notamment des contrats en obligation d'achat avant 2014, a fortement pesé sur le soutien public apporté aux énergies renouvelables électriques. S'agissant du photovoltaïque, la Commission de régulation de l'énergie relevait dans une analyse sur le coût et la rentabilité des énergies renouvelables, publiée en avril 201498(*), que « Les tarifs très incitatifs, qui avaient été mis en place par les arrêtés tarifaires de 2006 et 2010, ont conduit à des rentabilités très supérieures au CMPC de référence, voire excessives, qui confirment les conclusions de la délibération de la CRE du 3 décembre 2009. Cette rentabilité excessive a conduit à un développement spéculatif de la filière. La diminution des tarifs d'achat et le recours aux appels d'offres ont permis de ramener la rentabilité des projets à des niveaux plus proches du CMPC de référence ».

En effet, en 2006, le nouvel arrêté tarifaire (dit « S06 »), valable jusqu'en 2010, a relevé ces tarifs à un niveau trop élevé, ce qui a produit un effet d'aubaine pour des contrats d'une durée de vingt ans. Ainsi, entre 2006 et 2010, 235 000 contrats ont été signés pour un soutien public moyen de 480 €/MWh. Parallèlement, les coûts d'installation des centrales ont été divisés par quatre. Le dispositif a fait l'objet d'une refonte en 2011, après un moratoire instauré en urgence.

En outre, la tentative de réviser à la baisse les tarifs d'achat de ces contrats de soutien à la production d'électricité photovoltaïque, signés entre 2006 et 2011, envisagée par la loi de finances initiale pour 2021, s'est soldée par un cuisant échec pour le Gouvernement. Il a, en effet, été contraint de renoncer à ce dispositif qui devait pourtant rapporter quatre milliards d'euros aux finances publiques, après l'annulation de l'arrêté d'application par le Conseil d'État en janvier 2023. 1 071 installations étaient visées dans le cadre de ce nouveau dispositif dont 400 auraient pu voir leurs tarifs révisés ; elles auraient cependant pu se saisir de la clause de sauvegarde au titre de la viabilité économique du producteur, comme l'avait fait valoir Christine Lavarde dans le cadre du contrôle budgétaire de la commission des finances consacré à la révision des tarifs d'obligation d'achat des contrats photovoltaïques 2006-2010, réalisé en septembre 202199(*).

La politique de soutien à la filière du solaire intégré au bâti

La politique de soutien à la filière du solaire intégré au bâti (IAB), qui se voulait être une stratégie d'excellence technologique et d'innovation française, n'a quant à elle pas connu les résultats escomptés. Dès sa mise en oeuvre, la prime IAB a créé un fort appel d'air chez les producteurs qui a essentiellement profité aux entreprises existantes, la plupart allemandes. L'offre des entreprises françaises n'était pas encore suffisamment mature pour investir ce marché de niche. À cette époque également, les panneaux solaires connaissaient une chute vertigineuse de leurs coûts de production alimentée par la concurrence asiatique. Ce sont finalement des produits inattendus mais répondant parfaitement au dispositif réglementaire qui se sont imposés. L'effet d'aubaine subi par le dispositif de soutien au bâti a eu pour conséquence une explosion des volumes financiers supportés par l'État.

L'IAB a ainsi créé des obligations d'achat pour l'État pour vingt ans, dont le montant total a été estimé par la Cour à 8,6 milliards d'euros (dont 7,4 milliards d'euros pour les engagements pris avant 2011). De nombreuses fraudes ont également été constatées dans l'attribution de la prime IAB et aucune évaluation de son efficacité économique ou énergétique n'a été établie. Malgré cet échec, quelques grandes entreprises françaises, positionnées sur l'aval de la chaîne de valeur (travaux publics, habitat ou services), continuent aujourd'hui de croire en ces technologies et d'investir dans des matériaux totalement intégrés, en dépit de l'absence de soutiens publics

Source : Rapport Cour des comptes - Le soutien aux énergies renouvelables - mars 2018

La commission d'enquête ne peut que regretter le manque d'anticipation et les failles de la politique menée ces dernières années par le Gouvernement en soutien aux énergies intermittentes.

S'agissant de la filière de l'éolien terrestre, elle a été financée exclusivement par l'octroi d'un tarif d'obligation d'achat jusqu'en 2017, qui n'avait pas fait l'objet d'une révision depuis 2006. Le basculement au complément de rémunération a donc été réalisé tardivement afin de se mettre en conformité avec les règles de l'UE.

La Cour des comptes relevait dans son rapport sur le soutien aux énergies renouvelables, publié en mars 2018, que « Face à une acceptabilité sociale limitée des éoliennes, les dispositifs de soutien ont longtemps cherché à préserver la filière en limitant la pression sur la baisse des prix »1.

Les compensations versées par l'État au titre des charges de service public de l'énergie pour soutenir la production d'énergies renouvelables électriques sur la période 2003 à 2024, s'élèvent à :

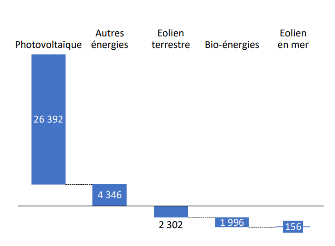

- 26,392 milliards d'euros pour le photovoltaïque ;

- 2,301 milliards d'euros pour l'éolien terrestre ;

- 1,996 milliards d'euros pour les bio-énergies (dont biogaz et bois-énergie) ;

- 4,346 milliards d'euros pour les autres énergies (dont petite hydraulique, incinération d'ordures ménagères et géothermie).

Compensations versées par l'État au

titre des charges de service public de l'énergie pour le soutien aux

énergies renouvelables électriques

entre 2003 et

2024

(en millions d'euros)

Source : commission d'enquête d'après les délibérations de la CRE

Sur la période qui précède la hausse des prix des énergies, au titre des années 2003 à 2020, elles se répartissent ainsi :

- 22,323 milliards d'euros pour le photovoltaïque ;

- 11,329 milliards d'euros pour l'éolien terrestre ;

- 1,739 milliard d'euros pour les bio-énergies (dont biogaz et bois-énergie) ;

- 5,640 milliards d'euros pour les autres énergies (dont petite hydraulique, incinération d'ordures ménagères et géothermie).

(3) Les bienfaits de la crise de l'énergie sur les finances publiques

Toutefois, depuis le début de la crise de l'énergie, les prix de l'électricité sur les marchés de gros se sont durablement établis à des niveaux supérieurs aux rémunérations garanties par les dispositifs de soutien public, si bien que celles-ci se sont transformées en rémunérations plafonnées qui, pour les installations concernées par ces mécanismes, se traduisent par un prélèvement mécanique des revenus excédentaires qui auraient été perçus par les producteurs d'électricité renouvelable du fait de la flambée des prix de l'électricité. Ces derniers se sont donc retrouvés à devoir reverser des primes négatives à l'État.

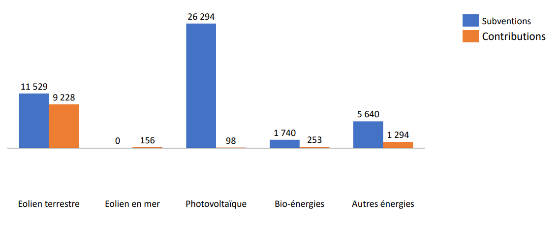

Dans sa délibération du 13 juillet 2023, la CRE estime qu'entre 2022 et 2024, la production d'EnR électriques en métropole continentale devrait se traduire par des recettes exceptionnelles cumulées prévisionnelles d'environ 9,3 milliards d'euros pour l'État :

- 1,9 milliard d'euros au titre de 2022 ;

- 4,7 milliards d'euros au titre de 2023 ;

- 2,7 milliards d'euros au titre de 2024.

Ces recettes exceptionnelles versées par les producteurs représentent 20 % des subventions accordées par l'État aux producteurs, dans le cadre de ces mêmes mécanismes de soutien, entre 2003 et 2021. Force est de noter que toutes les filières n'y contribuent pas dans les mêmes proportions. Elles dépendent, comme l'indique la Commission de régulation de l'énergie, « de l'écart entre le niveau moyen du tarif de soutien à la filière et les références de prix de marché, ainsi que de la production totale de la filière »100(*). Par ailleurs, le petit photovoltaïque en obligation d'achat ne contribue pas à ce dispositif.

Subventions et contributions des énergies

renouvelables par filière

au titre de la CSPE entre 2003 et

2024

(en millions d'euros)

Source : commission d'enquête d'après les délibérations de la CRE

La filière éolienne terrestre est le plus gros contributeur à hauteur d'environ 9,2 milliards d'euros, soit l'essentiel des recettes constatées au titre de l'année 2022 et attendues au titre des années 2023 et 2024. Elle représentait 42 % de la production d'électricité renouvelable soutenue en métropole continentale en 2022.

La filière photovoltaïque devrait bénéficier des mécanismes de soutien pour un montant de l'ordre de 1,6 milliard d'euros au titre de ces trois années. Cette filière pèse davantage que l'éolien terrestre dans les dispositifs de soutien, mais n'est à l'origine que de 24 % de la production soutenue en 2022. Cette situation s'explique très largement du fait du poids des contrats passés à des prix élevés, sous obligation d'achat. Ainsi la Commission de régulation de l'énergie dans sa délibération de septembre 2023 fait observer qu'« il convient cependant de noter la forte disparité entre les coûts des installations photovoltaïques, selon leurs tailles et caractéristiques et selon qu'elles bénéficient ou non d'un dispositif de soutien antérieur au moratoire de 2010 sur le soutien aux installations photovoltaïques ».

Le dispositif de déplafonnement des contrats de complément de rémunération, prévu par la loi du 16 août 2022 de finances rectificative pour 2022, a, par ailleurs, eu un impact pour les finances publiques, comme le note la Commission de régulation de l'énergie dans sa délibération de septembre 2023 : « le déplafonnement des contrats de complément de rémunération représente une part considérable de cette recette cumulée prévisionnelle, de l'ordre de 30 à 50 % »101(*).

En effet, certains contrats de complément de rémunération, principalement dans le cadre d'appels d'offres lancés entre 2016 et 2019, disposaient de mécanismes de plafonnement qui limitaient les primes négatives que les producteurs devaient reverser à l'État en cas de dépassement de la rémunération de référence par rapport aux rémunérations perçues.

Or, avec la hausse imprévue des cours de l'électricité en 2022, ce plafonnement aurait conduit à des taux de rentabilité très élevés, bien au-delà d'une rémunération raisonnable pour les producteurs. Environ 3 200 contrats étaient concernés, représentant un enjeu financier d'environ 2,4 milliards d'euros pour 2022 selon une évaluation préalable. La CRE estimait l'enjeu à 2,4 milliards d'euros pour 2022 et 2 milliards pour 2023 dans sa délibération de juillet 2022102(*).

Contrairement à ce que notait la Cour des comptes dans son rapport sur le soutien aux énergies renouvelables103(*), publié en mars 2018, selon lequel « la charge annuelle des engagements passés ne diminuera donc significativement que postérieurement à 2030, lorsque le poids des engagements antérieurs à 2011 s'estompera », la crise énergétique, qui a provoqué une flambée des prix de l'électricité sur les marchés de gros européens, a contribué à diminuer, temporairement, cette charge qui pèse sur les finances publiques. Les mécanismes de soutien se sont alors transformés en dispositifs de prélèvement automatique de revenus exceptionnels liés à cette hausse des prix. Toutefois, la baisse des prix de l'énergie, qui a été plus rapide que prévue, a conduit à réviser à la baisse ces recettes exceptionnelles en 2023.

La commission d'enquête prend acte de cet effet conjoncturel sur les finances publiques, mais imprévisible sur le long terme, qui ne peut fonder une politique de développement des énergies renouvelables.

(4) Des effets d'aubaine qui n'avaient pas été anticipés

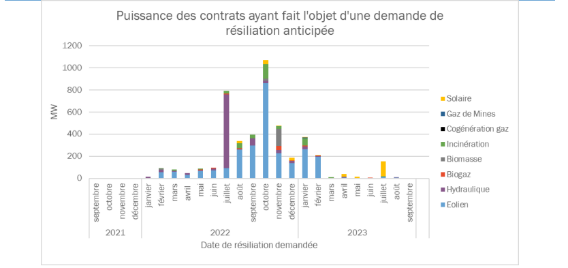

La hausse inédite des prix de l'électricité observée au cours de l'année 2022 a conduit certains producteurs d'électricité renouvelable à résilier unilatéralement leurs contrats par pur effet d'aubaine. Certes, cette hausse ne pouvait pas être raisonnablement anticipée par les producteurs mais elle a révélé des stratégies opportunistes de certains acteurs économiques.

Des producteurs ont ainsi décidé de résilier leur contrat d'achat ou de complément de rémunération avant son échéance pour bénéficier de cette tendance, au lieu de percevoir l'éventuel soutien financier de l'État prévu initialement. En effet, certains contrats ne prévoyaient pas de pénalités ou trop faibles en cas de résiliation unilatérale des producteurs, ce qui témoigne d'un manque de vigilance blâmable des administrations conceptrices de ces contrats.

Selon la délibération de la CRE du 13 juillet 2023, à la fin du mois de mai 2023104(*), 4,7 GW d'installations ont demandé à résilier de manière anticipée leur contrat de soutien au périmètre d'EDF. Ce phénomène, certes limité, a été particulièrement marqué à l'été et l'automne 2022, lors des périodes de très fortes hausses des prix de gros, et a surtout concerné les filières éolienne et hydraulique. En outre, même si un certain nombre de ces contrats n'avaient pas ou peu bénéficié de ce soutien public, la garantie apportée par l'État avait permis aux producteurs concernés d'assurer le financement de leur projet.

Les contrats résiliés ont été principalement ceux qui :

- arrivaient à échéance à un horizon de temps où les producteurs peuvent se couvrir sur les marchés à terme ;

- et sans clause de pénalités en cas de résiliation anticipée à l'initiative du producteur (certains contrats ne prévoient pas notamment le remboursement par les producteurs de l'ensemble du soutien perçu depuis la date de prise d'effet du contrat).

Source : Commission de régulation de l'énergie

Les derniers appels d'offres disposent qu'en cas de résiliation à l'initiative du producteur, le montant de l'indemnité de résiliation est égal aux sommes du complément de rémunération déjà versées par celui-ci. Force est de constater cependant, qu'en cas de résiliation proche de l'entrée en vigueur du contrat de soutien, ce montant est très faible.

Or le développement de ces installations a été permis par la garantie et le soutien financiers de l'État pendant une longue période, généralement vingt ans. La commission d'enquête s'interroge sur cette possibilité de sortie anticipée des contrats de soutien qui permet à ces producteurs de bénéficier d'un effet d'aubaine en captant les rentes liées aux prix de gros élevés, sans contrepartie pour l'État, et sans avoir à reverser les aides perçues. La Commission de régulation de l'énergie estime ainsi que « les conditions de résiliation des contrats de complément de rémunération devraient être davantage encadrées et mises en cohérence avec le préjudice induit pour l'État »105(*).

Le minimum serait que soit proscrit la possibilité pour ces producteurs, leurs filiales ou sociétés mères et leurs mandataires sociaux, de bénéficier à nouveau des mécanismes de soutien public.

4. Le marché de capacités : l'impératif d'un recentrage sur l'objectif de sécurité d'approvisionnement

Au cours des années 2010, la baisse des prix sur les marchés de gros a mis en péril le modèle économique des capacités de production nécessaires pour couvrir les pointes de consommation, en particulier les centrales à gaz. Leurs fermetures pour des motifs économiques menaçaient de compromettre la sécurité d'approvisionnement. Pour cette raison, de nombreux États européens ont instauré des mécanismes de capacité destinés à assurer la viabilité de ces centrales indispensables pour satisfaire la demande en période de tension sur le système électrique.

Le « missing money » ou pourquoi le marché ne permet pas de rémunérer les capacités de pointe

L'incertitude en termes de prix sur les marchés de l'électricité est telle que les investissements sur les moyens de pointe peuvent apparaître trop risqués et que les détenteurs de capacités de pointe peuvent anticiper que le marché de l'énergie ne leur permettra pas de couvrir les coûts fixes associés à leur présence dans le système électrique.

Cette dernière imperfection du marché, connue sous la terminologie de « missing money » (« argent manquant »), a été identifiée par Paul Joskow106(*) comme étant l'un des éléments majeurs pouvant remettre en question l'efficacité économique et la fiabilité de la libéralisation des marchés de l'électricité.

Par ailleurs, pour des moyens de production qui ne sont pas « de pointe » mais dont le fonctionnement fait appel à une gestion de stock sur l'année (stock hydraulique au sein d'un lac ou d'une retenue, ou stock de combustible nucléaire au sein d'une recharge), l'incitation à être disponible lors des pointes de consommation dépend des différentiels de prix horaires de l'énergie entre ces périodes de pointe et le reste de l'année. Si les différentiels de prix ne sont pas suffisants, la disponibilité de ces moyens pourrait ne pas être assurée.

Source : Cour des comptes, L'organisation des marchés de l'électricité, 2022

Le dispositif français a été prévu par l'article 6 de la loi Nome à partir des propositions du rapport dit Poignant-Sido sur la maîtrise de la pointe électrique107(*). Après la publication des textes réglementaires d'application et l'approbation de la Commission européenne en 2016, puisqu'il constitue une aide d'État au bénéfice des détenteurs de capacité, le dispositif est entré en vigueur en 2017 pour une durée de dix ans. Il repose sur deux principes.

Il est dit « décentralisé » au sens où les fournisseurs ont la responsabilité de détenir des garanties de capacité suffisantes pour assurer la couverture de la pointe de consommation correspondant à leur portefeuille de clients. Les coûts d'acquisition de ces garanties sont ensuite répercutés sur la facture des consommateurs et intégrés dans le calcul des TRVe.

Le mécanisme français est également neutre technologiquement au sens où il n'est pas réservé à certaines filières de production et qu'il concerne aussi bien les installations déjà existantes que les nouvelles centrales. La Cour des comptes note que ce choix d'absence de ciblage « confère au dispositif une assiette financière importante et conduit donc à la facturation au consommateur d'un coût potentiellement élevé »108(*).

Les garanties de capacité sont échangées sous formes d'enchères sur un marché de capacité géré par la société Epex spot. En parallèle à ce marché de capacité a été instauré, depuis 2019, un mécanisme d'appels d'offres pour des contrats de long terme destinés aux acteurs qui proposent de nouvelles capacités de production permettant de répondre aux pointes de consommation. Un mécanisme similaire d'appels d'offres est également destiné à développer les effacements de consommation.

Les typologies de mécanismes de capacité varient d'un pays à l'autre

En Europe, treize États (douze dans l'Union européenne et le Royaume-Uni) ont fait le choix d'introduire des mécanismes de capacité pour atteindre leurs objectifs de sécurité d'approvisionnement. Toutefois, la notion de sécurité d'approvisionnement recouvre des définitions variées selon les États membres, et se traduit par conséquent par des indicateurs de suivi dissemblables.

Ces différents mécanismes peuvent être segmentés selon une typologie établie en 2016 par la Commission européenne dans le cadre de son enquête sectorielle sur le mécanisme de capacité.

Elle distingue les mécanismes ciblés, qui ne vont rémunérer que la capacité additionnelle mobilisée durant les périodes de pointe de consommation, des mécanismes « market wide » ou « capacity wide » (cas du mécanisme français), qui rémunèrent l'ensemble des capacités existantes. Elle distingue également les mécanismes basés sur le volume (« volume-based »), où le volume de capacité à pourvoir est fixé, des mécanismes basés sur le prix (« price-based »), dans lesquels le prix de rémunération de la capacité est fixé.

De ce fait, des différences apparaissent entre les pays sur les critères d'éligibilité des filières.

En Allemagne, les mécanismes de capacité sont ciblés vers certaines filières qui constituent des réserves stratégiques : les capacités de production spécifiquement dédiées à la sécurisation de la pointe ne sont activées qu'en cas de besoin.

Au Royaume-Uni, mécanisme le plus proche du modèle français, l'ensemble des capacités de production est éligible au mécanisme de capacité, à l'exception toutefois de celles qui bénéficient par ailleurs de subventions publiques, comme les énergies renouvelables.

Source : Cour des comptes, L'organisation des marchés de l'électricité, 2022

Dans le bilan du mécanisme qu'il a réalisé en 2021109(*), RTE a considéré que celui-ci avait permis d'éviter la fermeture de centrales de pointe dont la viabilité économique était sérieusement menacée (telles que les cycles combinés au gaz ou les turbines à combustion par exemple) pour une puissance équivalente de 2 à 3,5 GW.

Toutefois, ce dispositif est coûteux pour les consommateurs. D'après RTE, selon les années, il pèse entre 500 millions d'euros et 1,2 milliard d'euros sur les factures. Il est donc nécessaire, dans la perspective de son renouvellement après 2026, de mesurer l'efficience du mécanisme tel qu'il a été conçu en France.

À ce titre, dans son rapport de 2022 précité, la Cour des comptes considère que les paramètres du mécanisme de capacité français génèrent des « effets d'aubaine » pour les filières hydroélectrique et nucléaire qui seraient rémunérées « de façon disproportionnée au regard des besoins de sécurité d'approvisionnement ». En effet, d'après la Cour des comptes, rien ne prouve aujourd'hui que le mécanisme de capacité conduise à augmenter la disponibilité de ces deux filières lors des épisodes de pointe. Elle estime en effet qu'il n'existe pas à ce jour de « démonstration robuste quant aux effets du mécanisme de capacité sur les décisions de disponibilité des moyens de production nucléaires ou hydrauliques lors des périodes précises de pointe de consommation ».

La Cour des comptes considère que, tel qu'il est actuellement conçu en France, le mécanisme apporte une rémunération qui excèderait la couverture des coûts de production de ces deux filières. Dans le cadre de la future révision du mécanisme de capacité, la Cour des comptes estime ainsi qu'une « réforme proportionnant les rémunérations capacitaires des filières aux strictes nécessités de la sécurité d'approvisionnement pourrait permettre de préserver la facture du consommateur sans dégradation du niveau de service en termes de sécurité d'approvisionnement ». Cette réforme pourrait passer par un ciblage du dispositif ou, à tout le moins par l'instauration de plafonds de rémunération spécifiques pour les unités de production existantes, plafonds qui seraient inférieurs à ceux appliqués aux nouvelles capacités.

* 81 Projet de note d'information établi par l'État français, soumis à l'Autorité des marchés financiers dans le cadre de l'OPA sur EDF.

* 82 Ce qui, pour un total de 633 120 350 actions représenterait un total de 7,59 milliards d'euros.

* 83 Ce qui, pour 131 747 484 Oceane représenterait 2,04 milliards d'euros.

* 84 Répartis entre l'Agence des participations de l'État (74,92 % du capital) et l'EPIC Bpifrance (8,77 % du capital).

* 85 Article 2 de la loi n° 2024-330 du 11 avril 2024 visant à protéger le groupe Électricité de France d'un démembrement.

* 86 Autorité de la concurrence, Rapport d'évaluation du 18 décembre 2015 sur le dispositif d'Arenh.

* 87 Assemblée nationale, Rapport fait au nom de la commission d'enquête visant à établir les raisons de la perte de souveraineté et d'indépendance énergétique de la France, 2023.

* 88 Sénat, Rapport d'information n° 833 (2022-2023) fait au nom de la commission des affaires économiques sur les conditions d'utilisation de l'accès régulé à l'électricité nucléaire historique, juillet 2023.

* 89 Ce dispositif a notamment été analysé en détail dans le rapport d'information sénatorial de juillet 2023 sur les conditions d'utilisation de l'Arenh.

* 90 Décret n° 2022-1380 du 29 octobre 2022 modifiant les modalités d'accès régulé à l'électricité nucléaire historique.

* 91 En outre, la CRE a signalé à la commission d'enquête que, depuis le début de l'année 2023, huit décisions du CoRDiS sur saisine de la CRE ont conduit à suspendre partiellement ou intégralement les volumes d'Arenh de certains fournisseurs.

* 92 La liste des installations éligibles à l'obligation d'achat en guichet ouvert est définie aux articles D. 314-15 et D. 314-16 du code de l'énergie et celle des installations éligibles au complément de rémunération en guichet ouvert est définie aux articles D. 314-23 à D. 314-25 du code de l'énergie.

* 93 Les dernières lignes directrices sur les aides d'État au climat, à la protection de l'environnement et à l'énergie sont applicables depuis le 27 janvier 2022.

* 94 Article R314-12 du code de l'énergie.

* 95 Fil de l'eau.

* 96 Concernant l'obligation d'achat, les données ne tiennent pas compte des installations gérées par les entreprises locales de distribution (ELD) et par les organismes agréés, qui ne représentent toutefois qu'une part marginale des installations sous obligation d'achat.

* 97 Données fournies à la commission d'enquête par la Commission de régulation de l'énergie.

* 98 Commission de régulation de l'énergie - Analyse - Coûts et rentabilité des énergies renouvelables en France métropolitaine - Éolien terrestre, biomasse, solaire photovoltaïque - avril 2014.

* 99 Sénat, Rapport d'information n° 864 (2020-2021) du 29 septembre 2021 fait au nom de la commission des finances sur la révision des tarifs d'achats des contrats photovoltaïques signés entre 2006 et 2011.

* 100 Délibération n° 2023-200 de la Commission de régulation de l'énergie du 13 juillet 2023 relative à l'évaluation des charges de service public de l'énergie pour 2024 et à la réévaluation des charges de service public de l'énergie pour 2023.

* 101 Délibération n° 2023-293 de la Commission de régulation de l'énergie du 21 septembre 2023 portant modification de la délibération n° 2023-200 du 13 juillet 2023 relative à l'évaluation des charges de service public de l'énergie pour 2024 et à la réévaluation des charges de service public de l'énergie pour 2023.

* 102 Délibération n° 2022-202 du 13 juillet 2022 relative à l'évaluation des charges de service public de l'énergie pour 2023.

* 103 Cour des comptes - Le soutien aux énergies renouvelables - mars 2018.

* 104 Ibid.

* 105 Délibération de la CRE du 6 juin 2024 portant avis sur trois projets de cahiers des charges modificatifs des appels d'offres dits « PPE2 PV Bâtiment », « PPE2 PV Sol » et « PPE2 Neutre ».

* 106 Paul Lewis Joskow (1947-) économiste américain, « Capacity payments in imperfect electricity markets: Need and design », MIT, 2007.

* 107 Groupe de travail sur la maîtrise de la pointe électrique « Rapport Poignant - Sido » , avril 2010.

* 108 Cour des comptes, L'organisation des marchés de l'électricité, 2022.

* 109 RTE, Retour d'expérience sur le mécanisme de capacité français, 2021.