B. UN ENCHEVÊTREMENT DE POLITIQUES ET DE DÉPENSES PUBLIQUES SANS QU'ON PUISSE PARADOXALEMENT DÉCELER UNE POLITIQUE FORESTIÈRE FRANÇAISE

1. La filière forêt-bois, un lieu d'actions pour de nombreuses politiques publiques

La politique forestière relève du ministère de l'agriculture et est principalement portée par le programme 149 de la mission « Agriculture, alimentation, forêt et affaires rurales ». Toutefois, la politique forestière doit également s'articuler avec les politiques du climat, de l'énergie renouvelable (portée par la direction gérable de l'énergie et du climat - DGEC), de la sylviculture, de la biodiversité (portée par la direction de l'eau et de la biodiversité - DEB), des paysages (conduite par la direction de l'habitat de l'urbanisme et des paysages - DHUP), de la construction durable et décarbonée (DHUP), de la prévention des risques (direction générale de prévention des crises - DGPR), de l'économie circulaire avec les responsabilités élargies du producteur (REP) ameublement et bâtiment et de la lutte contre la déforestation importée (Commissariat général au développement durable - CGDD), toutes portées par le ministère de la transition écologique et de la cohésion des territoires (MTECT), sans parler des politiques industrielle et des outre-mer. Sont également amenés à intervenir dans les forêts les professionnels travaillant dans le domaine de la sécurité civile et du secours à la personne, de la lutte contre les incendies (les points de rencontres des secours en forêt), ainsi que la direction générale de la sécurité civile et de la gestion des crises.

2. La difficile évaluation du financement public dont bénéficie la filière forêt bois

La Cour des comptes s'était attachée, en 2020, à évaluer les dépenses publiques du secteur forêt-bois dans le cadre de son rapport sur la structuration de la filière forêt-bois29(*). Elle procède actuellement à une actualisation de cette évaluation, dont les données n'ont pas encore été rendues publiques. Ce rapport de 2020 confère néanmoins une évaluation relativement précise du montant total d'argent public consacré à cette filière. Ce financement public recouvre à la fois les dépenses budgétaires, directes ou indirectes, consacrées à des acteurs privés comme publics. Il comprend également des dépenses fiscales.

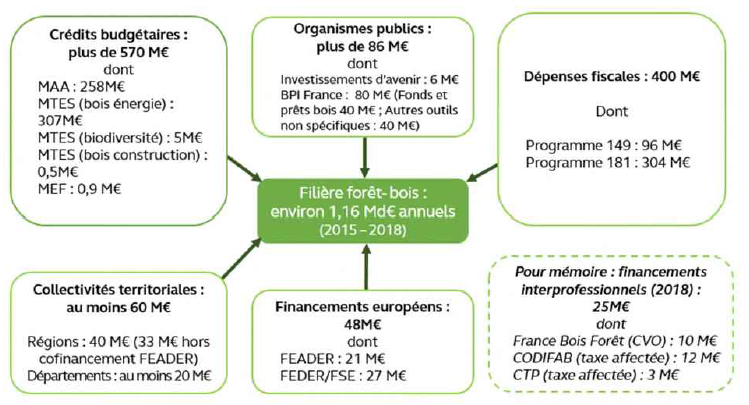

La Cour avait ainsi évalué les crédits publics alloués à tous les acteurs de la filière à un total annuel moyen de 1,16 milliard d'euros.

Ce total est obtenu par la Cour en faisant la moyenne du total des dépenses budgétaires, sur la période 2015-2018 (à destination d'opérateurs, de particuliers, de propriétaires forestiers et d'entreprises). Il comprend les crédits budgétaire portés par les différents ministères, les dépenses fiscales, une évaluation des dépenses portées par les collectivités territoriales, divers fonds européens, des financements interprofessionnels et des fonds portés par d'autres organismes publics.

Total annuel des dépenses publiques

à destination de la filière forêt-bois

(sur la

période 2015-2018)

Source : Cour des comptes

Depuis ce rapport, les crédits budgétaires, restant portés principalement par le ministère de la transition écologique et de la cohésion des territoires au titre du bois énergie, et par le ministère de l'agriculture et de la souveraineté alimentaire, ont évolué. De plus, les rapporteurs spéciaux estiment que le périmètre total des dépenses allouées à la filière doit être envisagé plus largement.

C'est pourquoi ils ont souhaité procéder à une évaluation de ce total mis à jour s'appuyant cette fois-ci sur la période 2019-2022 et incluant d'autres dépenses qu'ils estiment de nature forestière. Ils évaluent le total annuel des dépenses publiques désormais consacré à la filière forêt-bois à 1,45 milliard d'euros environ.

Les crédits budgétaires directement consacrés à la filière sont ainsi évalués à 816 millions d'euros par an, auxquels s'ajoutent les dépenses fiscales, relativement stables, à 403 millions d'euros, divers financements émanant d'organismes publics comme Bpifrance à destination de la filière pour environ 58 millions d'euros par an, les financements européens à hauteur de 60 millions d'euros, les financements interprofessionnels pour 28 millions d'euros et environ 47 millions d'euros de dépenses des collectivités territoriales.

La hausse des crédits budgétaires a concerné la plupart des programmes en jeu. Par exemple, plusieurs actions relevant du programme 113 « paysages, eau et biodiversité » de la mission « développement et mobilité durables » consacrent des crédits en lien avec la forêt. Alors que la dimension environnementale de l'exploitation forestière est importante, les moyens du P113 consacrés à la forêt étaient limités jusqu'en 2021 (4,7 millions d'euros). Ils ont toutefois progressé passant à 17 millions d'euros (en 2023) puis 19 millions d'euros (2024) pour le financement d'une mission d'intérêt général (MIG « biodiversité ») à l'ONF conforme à la trajectoire du COP.

Les rapporteurs spéciaux évaluent par ailleurs les dépenses fiscales à 403 millions d'euros par an, sur le fondement du total des dépenses fiscales de la période 2019-2022, soit un niveau quasiment comparable à celui de la période précédente 2015-2018 (400 millions d'euros). Ce montant inclut notamment trois mécanismes :

- la vente du bois de chauffage bénéficie d'un taux réduit de TVA de 10 %, soit 148 millions d'euros par an sur la période 2019-2022 ;

- le régime fiscal dit « Sérot-Monichon30(*) », qui remonte à 1930, et exonère à hauteur de 75 % le montant des droits dus à l'État lors des successions et donations entre vifs. Il représente 91 millions d'euros en 2022 ;

- une exonération de 75 % de l'assiette imposable de la valeur de la Forêt pour les contribuables redevables de l'impôt sur la fortune immobilière (IFI)31(*).

En tout, ce sont donc 403 millions d'euros de dépenses fiscales consacrés annuellement à la forêt, dont 240 millions d'euros qui relèvent de la mission « Agriculture, l'alimentation, forêt et affaires rurales ». Les constats établis par la Cour des comptes sont globalement partagés par les rapporteurs : ces dépenses fiscales sont d'abord motivées par une vision patrimoniale, les dispositifs visant à dynamiser l'exploitation forestière restant marginaux. Dans la perspective d'effets délétères du réchauffement climatique, une incitation à une gestion plus active de la forêt s'impose comme objectif des stratégies actuelles. Au contraire, ce dispositif favorise des comportements d'investissements à fins d'optimisation fiscale. La déconnexion croissante entre les prix de transaction foncière et la valeur liée à la production forestière constitue un indice d'un tel effet qui contribue à affaiblir le potentiel de mobilisation du bois et de renouvellement forestier. La Cour relevait déjà l'insuffisance des vérifications des obligations associées à ces avantages fiscaux.

Certes, ils partagent certains des arguments employés par les acteurs du secteur, en particulier sur la nécessité de disposer de régimes fiscaux stables dans le temps. Il faut aussi rappeler que l'investissement dans les forêts est un investissement à faible rentabilité financière et objectivement plus risqué que d'autres en raison des aléas.

Néanmoins, beaucoup d'acteurs auditionnés se sont contentés d'indiquer que les dispositifs existants (dispositif d'encouragement fiscal à l'investissement en forêt (DEFI), dispositif Sérot-Monichon, impôt sur la fortune immobilière ...) « avaient fait leurs preuves », ce qui est vrai pour partie mais ne saurait constituer un argument d'autorité dans un contexte budgétaire devenu très contraint. De plus, le lien entre le niveau des dépenses fiscales et l'effectivité de l'entretien et de la gestion des forêts par les acteurs est loin d'être évident. Les rapporteurs spéciaux s'interrogent donc sur l'efficience de certaines de ces dépenses fiscales qu'ils préconisent de questionner, au moins pour ne pas considérer comme acquis des dispositifs parfois très anciens dans un contexte qui a beaucoup changé.

Recommandation n° 5 (Parlement, ministère de l'économie et des finances et de la souveraineté industrielle et numérique) : Questionner la pertinence des dépenses fiscales à destination de la filière forêt-bois, en particulier l'exonération de 75 % de la valeur des droits de mutations à titre gratuit (donation, leg, succession) pour les terrains en nature de bois et forêt (dispositif dit « Sérot-Monichon »).

L'un des points les plus difficiles à évaluer demeure le total des moyens consacrés à la forêt par les 11.000 collectivités territoriales qui sont propriétaires de forêts et qui doivent être comptabilisés.

Ceux-ci ne sont pas évalués de façon fiable. Dans son rapport annuel récent sur l'adaptation au changement climatique, la Cour des comptes recommande d'ailleurs que les collectivités forestières généralisent des budgets annexes « forêt », ce qui aiderait à évaluer les moyens consacrés à la forêt par les communes forestières et à mesurer les capacités d'autofinancement par les recettes d'exploitation. Compte tenu de la lourdeur administrative que cette piste générerait pour certaines communes dont l'activité forestière est marginale, les rapporteurs spéciaux n'ont pas souhaité reprendre cette proposition à leur compte. La fédération nationale des communes forestières (FNCOFOR) a mis en avant les contraintes qui résulteraient de la mise en place d'une telle obligation, en particulier pour celles dont l'activité forestière est subsidiaire.

Toutefois, les rapporteurs spéciaux estiment qu'il appartient aux communes d'évaluer leurs dépenses forestières avec davantage de précision et préconise d'élaborer en lien avec la FNCOFOR un seuil d'activité à partir duquel certaines communes forestières auraient l'obligation de connaître le montant de leurs dépenses et de leurs recettes liées à l'activité forestière.

Recommandation n° 6 (Parlement, DGFiP, FNCOFOR) : Déterminer, en lien avec la direction générale des finances publiques (DGFiP) et la Fédération nationale des communes forestières (FNCOFOR), des modalités d'identification plus précises, par les collectivités territoriales, de leurs ressources et dépenses forestières.

Par ailleurs, le dispositif de soutien aux centrales utilisant du combustible de la filière bois (résidus de papeterie, plaquettes forestières, produits connexes des industries de première transformation ainsi que des produits bois en fin de vie et déchets bois) a généré non pas des coûts en 2022 mais une recette pour le budget de l'État en raison de la forte hausse des coûts de l'énergie. Ainsi, alors que les dépenses s'élevaient à 282 millions d'euros en 2019, ce poste génère des recettes pour le budget général de l'État à hauteur de 160 millions d'euros en 2022. Toutefois, compte tenu de l'irrégularité de ces recettes, il est difficile d'en tirer une conclusion à terme.

À ces sommes s'ajoutent les financements issus de divers programmes de relance (France relance, France 2030, etc.) s'élevant à 95 millions d'euros décaissés sur la période 2021-2022 pour la filière forêt-bois, dont 73 millions d'euros pour le renouvellement forestier, 16 millions d'euros pour le soutien à l'aval de la filière bois et 6 millions d'euros pour la filière graines et plants, soit presque 48 millions d'euros par an. Les rapporteurs spéciaux considèrent qu'il faut inclure ces dépenses dans le périmètre en raison de leur nature forestière.

Il est donc particulièrement complexe d'évaluer exhaustivement les dépenses publiques consacrées à la forêt. Certaines dépenses « indirectes » qui ne relèvent pas du programme 149 du ministère de l'agriculture et de la souveraineté alimentaire, mais des programmes pilotés par le ministère de l'écologie, bénéficient aussi au secteur forestier sans relever expressément d'une mission dédiée au secteur forêt-bois. C'est le cas par exemple des moyens du fonds chaleur consacré à la forêt. Certaines publications considèrent à tort que la totalité de la dépense du fonds chaleur constituerait un soutien au bois énergie. En fait, le fonds chaleur (350 millions d'euros avant 2022) finance des investissements de chaudière et de réseaux de chaleurs à partir de biomasse à concurrence de 93 millions d'euros en moyenne annuelle. Il importe donc de veiller à ne pas assimiler l'ensemble des enveloppes du fonds chaleur à un soutien au bois énergie.

Devraient également être comptabilisées dans le total des dépenses forestières le coût du récent Parc National32(*) « Feuillu de Plaine » situé à cheval sur la Côte-d'Or et la Haute-Marne, en Bourgogne-Franche-Comté et Grand Est. Ainsi que le délégué ministériel forêt-bois l'a souligné lors de son audition, avant que ne soit nommé un délégué interministériel, ce parc pourrait être considéré comme contribuant à la politique de protection des forêts.

Il en est de même des crédits soutenant l'industrie du bois sur des dispositifs du ministère délégué à l'industrie (programme 134), qui ont bénéficié à des PME du bois y compris des dispositifs non spécifiquement dédiés au secteur bois (on peut citer l'exemple de « territoires d'industrie »).

Enfin, plusieurs autres politiques publiques en lien avec la forêt, bénéficient de financements publics : les moyens de lutte contre les feux de forêts, en progression depuis l'été 2022, relèvent de la politique de sécurité civile et concourent aussi à la défense de la forêt contre les incendies (DFCI). Des moyens du programme 380 (fond vert) sur le volet prévention des risques (pilotage DGPR) contribuent également à la prévention des feux de forêt.

Pour la programmation 2021-2027, les régions interviennent désormais en qualité d'autorité de gestion du FEADER et bénéficient de contreparties alors que ces politiques étaient précédemment gérées par le ministère de l'agriculture et de la souveraineté alimentaire. S'ajoutent enfin à ce total quelques dépenses interprofessionnelles.

Au global, les rapporteurs spéciaux estiment donc que la France consacre annuellement 1,45 milliard d'euros de dépenses publiques à la filière forêt bois. Toutefois, il ne s'agit que d'une évaluation, en raison de l'incertitude quant au montant exact de certaines dépenses, notamment celles des collectivités territoriales. Les rapporteurs considèrent, dans un premier temps, que la publication d'un « jaune budgétaire » consacré au financement public de la filière, en annexe au projet de loi de finances, pourrait être de nature à inciter les personnes publiques étatiques à évaluer plus précisément leurs dépenses liées à la forêt.

Recommandation n° 7 (Ministère de l'économie, des finances et de la souveraineté industrielle et numérique) : Produire un recensement exhaustif des dépenses publiques de l'État consacrées à la filière permettant de déterminer un coût annuel de la politique forestière de la France, par exemple en créant une nouvelle annexe au projet de loi de finances (« jaune budgétaire »).

* 29 Cf. rapport précité.

* 30 L'article 793 du code général des impôts (CGI) institue le dispositif dit Monichon correspondant à une exonération des 3/4 de la valeur des droits de mutations à titre gratuit (donation, leg, succession) pour les terrains en nature de bois et forêt. La demande est effectuée par le notaire en charge de la mutation à titre gratuit. Ce dispositif est tiré du nom de Max Monichon, ancien sénateur de la Gironde.

* 31 L'article 976 du CGI prévoit une exonération des 3/4 de l'assiette imposable (valeur de la Forêt) pour les contribuables redevables de l'impôt sur la fortune immobilière (IFI). La demande est effectuée par le propriétaire.

* 32 Les sources de financement des parcs nationaux sont multiples : État, OFB, collectivités territoriales, Union européenne mais aussi recettes propres.