III. LA FRANCE DOIT ADOPTER UNE STRATÉGIE OFFENSIVE POUR SE POSITIONNER AU BON NIVEAU DANS LA COMPÉTITION INDUSTRIELLE MONDIALE ET PERMETTRE UNE TRANSITION ACCEPTABLE SUR LE PLAN SOCIAL

A. ADOPTER UNE STRATÉGIE OFFENSIVE POUR FAIRE FACE À LA COMPÉTITION MONDIALE EN MATIÈRE DE TECHNOLOGIES VERTES

1. La France dispose d'atouts majeurs

La France dispose d'atouts dans les domaines de l'hydrogène vert, des carburants de synthèse et des biocarburants.

a) Un mix électrique décarboné

Le premier atout est un accès à une source d'électricité décarbonée. Selon Réseau de transport d'électricité, en 2021, la production d'électricité nucléaire s'est élevée à 361 TWh202(*) ; dans la mesure où l'électricité nucléaire n'émet que 6 grammes de CO2 par KWh203(*), elle a offert à la France un niveau de décarbonation de 92 %. Compte tenu du phénomène de corrosion sous contrainte (CSC), en cours de résolution par le groupe EDF, les résultats obtenus en 2022 sont logiquement moindres : la production a été de 279 TWh et la décarbonation de 87 %. Cette excellente performance en termes de décarbonation est également permise par les énergies renouvelables : première des énergies renouvelables électriques, l'hydroélectricité a ainsi atteint 62,5 TWh en 2021, soit 12 % de la production totale d'électricité, et 49,6 TWh en 2022, soit 11 % de cette production. La production totale d'électricité issue de l'éolien - terrestre et en mer - a représenté 36,8 TWh en 2021 et 38,1 TWh en 2022, contre 14,3 TWh et 18,6 TWh pour celle issue de l'énergie solaire204(*).

En dépit de la baisse enregistrée en 2022, l'atout demeure, ainsi que l'a confirmé la ministre de la transition énergétique, à l'occasion de son audition devant la mission d'information, au sujet des négociations en cours sur la révision du paquet « Ajustement à l'objectif 55 » : « L'analyse en cycle de ces carburants verts nous donne un avantage compétitif en reconnaissant le mix décarboné de la France. »

b) Des ressources significatives de biomasse, en dépit d'inquiétudes sur l'évolution de la ressource sylvicole

Le deuxième atout est un accès, sous certaines conditions, à la biomasse, agricole ou forestière. Selon la DGE, le secteur agricole est très structuré et peut se mobiliser rapidement autour de nouveaux gisements (déchets agricoles et cultures intermédiaires) ; en revanche, celui forestier est plus fragile, avec des capacités moins développées et des surfaces moins maîtrisables. Dans l'actuelle SNBC, le niveau du potentiel de production de la biomasse se situe entre 400 et 450 TWh à l'horizon 2050205(*), dont 230 TWh de biomasse agricole, 100 TWh de biomasse forestière et 100 TWh de déchets206(*).

La biomasse désigne l'ensemble des matières organiques, d'origine végétale ou animale. Elle peut être mobilisée au service de plusieurs types d'usages, que sont l'alimentation humaine et animale, mais également la valorisation à des fins énergétiques - on parle alors de biomasse-énergie (combustion, méthanisation, biocarburants). Elle contribue également à la fertilité des sols et joue également un rôle majeur de puits de carbone, la forêt ayant la particularité de pouvoir séquestrer le CO2 de l'atmosphère via la photosynthèse.

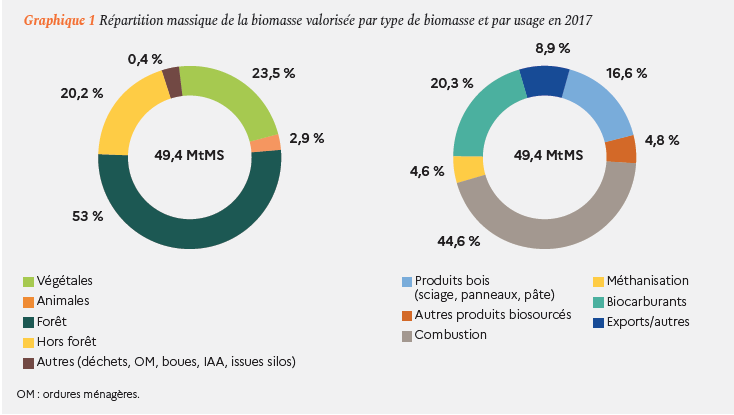

D'après l'Inrae, les biomasses sont de natures et d'origines très diverses, chaque type étant caractérisé par sa saisonnalité et sa durée de conservation et ouvrant sur des usages différents. Le schéma ci-dessous, transmis par l'Ademe, représente la répartition massique de la biomasse valorisée par type de biomasse, d'une part, et par usage (hors alimentation), d'autre part, en 2017.

Répartition massique de la biomasse valorisée par type de biomasse et par usage en 2017

Source : Ademe

Lors de son audition devant la mission d'information, le PDG de l'Inrae, Philippe Mauguin, a relevé que « l'univers agricole et forestier produit donc environ 150 TWh, sur une consommation d'énergie renouvelable de 353 TWh : une petite moitié des énergies renouvelables dans notre pays est déjà fournie par la forêt et l'agriculture. Jusqu'où peut-on aller ? Les différents scénarios montrent que l'on peut consommer de la biomasse d'origine agricole sans trop risquer de concurrencer le débouché alimentaire aux alentours de 130 à 150 TWh par an pour la biomasse agricole et à peu près autant, voire un peu plus, pour la biomasse forestière, soit un total de 300 TWh à l'horizon 2040-2050 pour la biomasse agricole et forestière ». Pour autant se poseront inévitablement des enjeux de répartition de cette biomasse entre les différentes filières.

Le ministre de l'agriculture et de la souveraineté alimentaire, Marc Fesneau, a toutefois mis en avant les incertitudes concernant la production de biomasse annuelle par la forêt française, aujourd'hui en diminution : « en effet, parce qu'elle croît moins et dépérit, la forêt française stocke aujourd'hui deux fois moins de carbone qu'il y a seulement quinze ans. Nous devons savoir s'il est possible de retrouver la capacité de stockage carbone de la forêt tout en lui demandant de faire du biocarburant ou du matériau. ». Il avait par ailleurs souligné l'importance de la fonction de puits de carbone de la biomasse pour contribuer à la régulation du changement climatique : « Avec une augmentation de la température de 5 degrés, les questions relatives à la biodiversité n'auront plus lieu d'être. Pour empêcher que ce soit le cas, il faut produire de la biomasse pour stocker ce qui est possible, indépendamment de la réduction de la consommation d'énergies fossiles ».

c) L'expérience industrielle acquise dans les secteurs de l'énergie, de la chimie et des transports

Le troisième atout est l'expérience dans les secteurs énergétiques et industriels. C'est vrai des biocarburants qui, développés depuis les années 1990, représentent un milliard d'euros de chiffre d'affaires pour le bioéthanol et 2 milliards d'euros pour le biogazole, selon la Cour des comptes207(*). Les filières agricoles ont su se structurer depuis de nombreuses années pour accompagner le développement des biocarburants.

C'est vrai, plus largement, de l'automobile et de la chimie, l'industrie représentant 13,42 % du produit intérieur brut (PIB) en 2023, selon France Industrie208(*). S'agissant de l'hydrogène, plus émergent, dans le rapport Faire de la France une économie de rupture209(*), la France était présentée comme étant en « situation de rattrapage non rédhibitoire », avec un bon positionnement dans plusieurs secteurs (supply chain, liquéfaction, distribution, stations de recharge et véhicules utilitaires), mais la filière s'est structurée, au travers de France Hydrogène, et fortement développée depuis la parution des stratégies hydrogène nationale et européenne. Une délégation de la mission a pu s'en rendre compte en visitant le site de Symbio à Vénissieux.

Les différentes personnes auditionnées ont également souligné les atouts majeurs des industries françaises dans les domaines aéronautique, grâce à l'action du GIFAS et du CORAC, et ferroviaire, en particulier pour développer des trains à hydrogène.

De fait, les différents acteurs rencontrés par la mission d'information, qu'il s'agisse de groupes particuliers ou de filières, ont fait montre d'un volontarisme certain pour développer les filières pertinentes de biocarburants, de carburants de synthèse et d'hydrogène vert, sous réserve de disposer d'un cadre législatif et réglementaire clair et d'une équation économique adaptée.

d) La qualité de la recherche-développement

Le quatrième atout est l'effort de R&D conduit en faveur de la transition énergétique.

Selon le ministère de la transition écologique, les dépenses publiques de R&D en direction de l'énergie ont atteint 1,5 milliard d'euros en 2020, dont la moitié pour celles en recherche nucléaire210(*).

La France ainsi la chance de pouvoir s'appuyer sur une agence de financement de la recherche sur projets - l'Agence nationale de la recherche (ANR) - et des centres de recherches qui figurent parmi les leaders européens et mondiaux dans leurs domaines : le CEA, l'IFPEN, le CNRS et l'Inrae.

Sur la période 2010-2019, l'IFPEN s'est positionné comme le 4e organisme de recherche au monde, pour le dépôt de brevets sur les technologies bas-carbone. Au classement 2022 de l'Institut national de la propriété industrielle (INPI), le CEA figure dans le top 3 du palmarès des principaux acteurs déposant de brevets, derrière Safran et Stellantis, et conserve la première place qu'il occupe depuis dix ans dans la catégorie « Établissements de recherche, d'enseignement supérieur et établissements de l'État », devant le CNRS et l'IFPEN. Ces classements témoignent de la très grande vitalité de la recherche française et de sa capacité à déposer des brevets, ce que la mission d'information a pu constater sur le terrain en allant échanger avec les équipes de l'IFPEN à Solaize et avec celles du CEA à Cadarache (Institut de biosciences et biotechnologies d'Aix-Marseille - BIAM - et plateforme régionale de transfert technologique - PRTT).

Enfin, ainsi qu'il a été rappelé précédemment, les trois filières sont désormais intégrées au Plan d'investissement « France 2030 » avec leurs Programmes et équipements prioritaires de recherche (PEPR) « H2 » (pour l'hydrogène), « B-Best » (pour les produits biosourcés et les carburants durables) et « SPLEEN » (pour la décarbonation de l'industrie et les carburants synthétiques).

e) Les facilités logistiques

Le dernier atout de la France sont les facilités logistiques existantes sur le plan de l'aménagement du territoire. La France dispose de grands ports industriels dont la décarbonation s'intensifie (Dunkerque, Fos-sur-Mer, Le Havre-Port-Jérôme, Lyon-Vallée de la chimie). Elle dispose également de raffineries dont la reconversion s'achève (La Mède, Grandpuits, Oudalle).

Les grands ports seront assurément l'un des points d'appui de la transformation industrielle vers la décarbonation. Stéphane Raison, président du directoire de HAROPA PORT, a ainsi souligné devant la mission que « les ports disposent d'un atout important pour mettre à disposition ces nouveaux carburants. Les ports sont propriétaires de leur foncier et disposent donc d'utilités. Pour fabriquer du Fisher-Tropsch ou du e-fuel, il faut de l'eau, de l'électricité et de la place pour installer une usine. (...) Peu de territoires peuvent mettre à disposition de telles ressources. »

Au total, pour la direction générale des entreprises (DGE), « les enjeux majeurs sont donc la disponibilité et la compétitivité des ressources biomasse et électricité, ainsi que la coordination des acteurs. »

2. La France doit néanmoins faire face à une concurrence particulièrement vive

En dépit de ses nombreux atouts, la France doit faire face à une concurrence particulièrement vive, qu'elle doit impérativement prendre en compte de manière appropriée et faire partager aux autres pays de l'Union, pour éviter que des objectifs nobles et ambitieux ne se retournent contre les industries françaises et européennes. La mission d'information considère par ailleurs que la France doit s'abstenir de surtransposer les règles européennes, ce qui nuit à la compétitivité de son économie.

a) Avec l'IRA, les États-Unis, jouant sur l'incitation et bénéficiant d'une énergie moins chère, apparaissent comme un « aspirateur à investissements » face à une Europe perçue comme étant trop régulatrice

Ainsi qu'il a déjà été évoqué dans la première partie de ce rapport, l'Europe s'est placée à l'avant-garde pour afficher des objectifs ambitieux afin de lutter contre le changement climatique et de mettre en place les standards et les filières industrielles décarbonées de demain.

Néanmoins, elle fait face :

- d'une part, à des stratégies de décarbonation qui n'évoluent au même rythme suivant les différents pays du monde. Or plusieurs acteurs, notamment ceux soumis à la concurrence internationale, ont mis en garde sur ce point, compte tenu du différentiel de coût entre les technologies actuelles et celles de demain. L'évolution vers une économie totalement décarbonée suppose une « transition », comme l'a relevé le président-directeur général de TotalEnergies : « le mot « transition » est quand même significatif : il faut l'organiser. On ne peut pas démanteler le système actuel à base fossile sans avoir au préalable construit le nouveau système énergétique décarboné » ;

- d'autre part, le cadre volontariste dans lequel s'est engagée l'Union européenne se trouve percuté par un cadre américain que la plupart des acteurs auditionnés considèrent plus simple, plus lisible et plus performant, dans la mesure où il ne repose pas sur des considérations technologiques, mais sur des objectifs de décarbonation, en faisant aux acteurs privés que la puissance publique soutient massivement pour y parvenir.

Comme l'a souligné Sébastien Arbola, directeur général adjoint d'Engie, lors de son audition, « avec l'Europe, la France est partie avant tout le monde. D'ailleurs, l'Europe est encore devant dans les projets en développement. L'IRA a l'énorme avantage d'être plus simple et automatique. Pour schématiser, l'IRA est une aide à la production, sans contrainte et automatique, dès lors que les critères sont respectés. Elle dépend du niveau de carbone dans la production et peut s'ajouter à d'autres mécanismes de subventions, ce qui n'est pas le cas (pour partie) en Europe. Cette simplicité sera, à mon avis, le défi majeur de la France et de l'Europe pour essayer de garder l'avantage que la France et l'Europe ont sur la partie hydrogène ».

S'agissant de l'hydrogène et au regard des débats en cours au niveau de l'Union sur l'origine de la production de l'hydrogène, Ivan Faucheux, membre du collège de la CRE, soulignait également devant la mission d'information qu'« un bon outil public éprouve toujours des difficultés à gérer plusieurs objectifs à la fois. Il nous paraît plus sain d'avoir un outil de soutien public à la décarbonation. Quand on regarde ce qui se passe aux États-Unis avec l'IRA (Inflation Reduction Act), la table de réduction d'impôts pour le projet d'hydrogène est uniquement liée au contenu carbone de cet hydrogène. De fait, en quotité comme en taux, il y a cinq ou six types d'hydrogènes différents. Ce qui discrimine l'hydrogène est uniquement son contenu carbone. Nous observons donc que c'est un débat très européen et que d'autres États optent pour des outils de soutien à l'hydrogène décarboné bien plus simples ».

b) Certains choix technologiques pénalisent l'Europe

L'Europe, et par ricochet la France, pourrait également se trouver pénalisée par certains choix technologiques, soit qu'elle en ait mal évalué les conséquences industrielles, soit qu'elle ne soit pas suivie par d'autres États, notamment par les États-Unis.

(1) Le cadre européen sur les voitures particulières, couplé aux points de fuite du mécanisme d'ajustement carbone aux frontières, pourrait fragiliser l'industrie française et européenne au profit de l'industrie chinoise

Le premier cas de figure concerne la filière automobile, puisque l'Union européenne a fait un choix technologique essentiel en faveur de l'électrification des véhicules légers, en se fondant sur une analyse d'émission de CO2 « du réservoir à la roue » et non sur une analyse en cycle de vie (ACV) complet. Même si une clause de revoyure est prévue en 2026, les paramètres fondamentaux ne devraient pas être remis en cause. Or cela a un impact significatif sur la concurrence à laquelle est exposée la filière automobile, qui constitue un secteur stratégique de l'économie française.

D'après la PFA, la filière compte 4 000 entreprises et 400 000 emplois directs sur l'ensemble du territoire français. Aussi, d'après Stellantis, « forte de son passé automobile, la France disposait d'un avantage compétitif avec son avance technologique dans les moteurs thermiques qu'ils soient essence ou diesel ; les coûts de développement d'un moteur thermique représentant une véritable barrière à l'entrée ».

Dans ce contexte, la perspective de fin de vente des voitures particulières et des camionnettes neuves à moteur thermique d'ici 2035 rebat les cartes et, de fait, nécessite des adaptations importantes de l'industrie automobile française pour faire face à la concurrence très forte sur le marché automobile. D'après Stellantis toujours, cette décision « confère potentiellement et encore pour quelques années, un avantage compétitif à certains pays qui maîtrisent l'ensemble de la chaîne de valeur des composants électriques (mines, matières premières, terres rares, raffinage, production des batteries) ».

Outre cette évolution majeure qui s'impose à la filière, plusieurs nouvelles obligations pèsent ou pourraient peser, à court terme, sur le secteur automobile.

D'une part, le règlement de mai 2023 établissant un mécanisme d'ajustement carbone aux frontières d'ajustement aux frontières211(*) vise à prévenir le risque de fuite de carbone, c'est-à-dire le fait que des entreprises implantées au sein de l'Union européenne ne délocalisent leur production à forte intensité carbone dans des pays dont les politiques climatiques et environnementales sont moins strictes. Ce mécanisme vise à garantir une tarification du carbone équivalente pour les importations et les produits de l'Union. Il consiste à imposer aux importateurs de l'Union européenne d'acheter des certificats carbone équivalents au prix du carbone qui aurait été payé si les marchandises avaient été produites conformément aux règles de l'Union européenne.

Ce mécanisme ne s'applique toutefois qu'à un nombre limité de matières premières et d'énergies, qui présentent un risque élevé de fuite de carbone, à savoir le ciment, l'électricité, les engrais, la fonte, le fer et l'acier, l'aluminium ou encore l'hydrogène212(*). En tout état de cause, ce dispositif conduira à renchérir le coût des matières premières nécessaires à la filière automobile, en particulier de l'acier et de l'aluminium. En revanche, ne sont pas concernés les produits finis ou semi-finis (comme les composants automobiles). En conséquence, comme le résume la PFA, « un constructeur souhaitant fabriquer des pièces en Europe devra acheter de l'acier décarboné à un prix plus élevé, ou le faire parvenir d'autres pays (il sera alors soumis au mécanisme d'ajustement aux frontières). Il est donc plus intéressant d'acquérir des pièces et des composants fabriqués à l'extérieur de l'Europe, à un prix moins élevé. Les constructeurs échapperont alors aux mécanismes d'ajustements mis en place aux frontières. Ce mode de fonctionnement favorise la délocalisation de toute une série d'activités de sous-traitance pour l'automobile ».

Ces risques avaient été signalés par le Sénat dans la résolution européenne qu'il avait adoptée sur le paquet « Ajustement à l'objectif 55 »213(*). Le Président du Sénat, Gérard Larcher, a écrit, conjointement avec le président de la commission des affaires européennes, Jean-François Rapin, à la présidente et au vice-président exécutif en charge du commerce de la Commission européenne, afin de demander que la clause de revoyure prévue en 2026 pour le mécanisme d'ajustement carbone aux frontières permette de remédier à deux failles du système adopté : d'une part, la prise en compte dans le mécanisme des produits finis, d'autre part sur la trajectoire de suppression des quotas carbone gratuits, qui affectera les entreprises exportatrices européennes pour lesquelles aucune solution n'a été trouvée à ce stade.

D'autre part, la Commission européenne a proposé de nouvelles normes Euro 7 afin de réduire les émissions polluantes des véhicules et d'améliorer la qualité de l'air214(*). De nombreux acteurs ont fait part de leurs inquiétudes quant à ces nouvelles obligations, qu'ils jugent extrêmement coûteuses et peu efficaces compte tenu de l'objectif d'électrification du parc automobile. L'OTRE interroge ainsi la logique consistant à mobiliser d'importants investissements en R&D « pour des moteurs thermiques qui sont amenés à disparaître une quinzaine d'années plus tard ». Pour Stellantis, « dans le contexte d'une évolution rapide et forcée vers l'électrification, la norme Euro 7 détourne des ressources essentielles de cette transition, ce qui compromet encore davantage la mobilité durable sans gain significatif pour l'environnement ».

En tout état de cause, plusieurs acteurs interrogés par la mission craignent que ces obligations cumulées ne viennent davantage fragiliser la filière automobile française au profit de ses concurrents, notamment la Chine et les États-Unis qui, d'après Stellantis, subventionnent en outre fortement leur production de véhicules électriques. Les constructeurs chinois en particulier, exercent d'après Stellantis une pression concurrentielle qui déséquilibre les flux commerciaux et ont un intérêt croissant pour exporter leur production, en favorisant notamment l'Europe, compte tenu des tarifs exercés par les États-Unis sur les véhicules électriques chinois importés.

Dans ces conditions de guerre des prix et de concurrence exacerbée, le soutien de la compétitivité de la filière automobile française doit constituer une priorité.

Les acteurs de la filière se sont d'ores et déjà résolument engagés dans la voie de l'électrification. Stellantis a indiqué à la mission avoir fait le choix de donner un avenir électrique à chacun de ses 12 sites industriels et avoir « investi deux milliards d'euros depuis quatre ans dans ses sites français pour assurer leur compétitivité et ce virage énergétique, avec un maître mot : l'anticipation ».

Les pouvoirs publics se sont également engagés dans le développement d'une offre européenne de batterie. 38 projets liés aux batteries ont ainsi été soutenus dans le cadre de France 2030, pour un montant de 233 millions d'euros d'aides et représentant 1,1 milliard d'euros d'investissements (hors PIIEC batteries)215(*). À l'échelle de l'Union européenne, 8 milliards d'euros de soutien publics ont été alloués à ce secteur216(*). La première gigafactory de batteries a été inaugurée dans les Hauts-de-France en juin 2023.

Pour autant, un récent rapport217(*) de la Cour des comptes européenne estime que « l'Europe pourrait bien perdre la course aux batteries » et identifie trois risques :

- les producteurs de batteries pourraient délaisser l'Union au profit d'autres régions, et en particulier les États-Unis, qui proposent d'importantes incitations financières ;

- l'Union est fortement tributaire d'importations de matières premières provenant de quelques pays avec lesquels elle n'a pas conclu d'accords commerciaux ;

- la hausse des prix des matières premières est susceptible de compromettre de la production de batteries de l'Union européenne.

Recommandations :

Compléter le mécanisme d'ajustement carbone aux frontières afin d'éviter que les industries européennes se retrouvent pénalisées.

Établir une analyse économique et industrielle approfondie en vue de la clause de revoyure de 2026, permettant de mieux mesurer l'impact réel du paquet « Ajustement à l'objectif 55 » sur l'industrie automobile européenne, État par État.

(2) L'orientation prise sur les biocarburants de première génération se heurte aux choix faits par d'autres États

Alors que plusieurs acteurs auditionnés ont relevé le fait que l'Union européenne se détournait des biocarburants de première génération, matures, au profit de biocarburants avancés, moins voire pas matures, ce qui se traduit en substance, notamment, par l'exclusion de la prise en compte des biocarburants conventionnels pour la confection des carburants aériens du futur dans les domaines aérien et maritime, d'autres États comme les États-Unis ne suivent pas la même stratégie, ce qui pourrait demain handicaper la compétitivité de l'Europe en ce domaine.

Le président-directeur général de TotalEnergies a relevé la divergence d'approche entre les États-Unis et l'Europe sur le recours à l'huile de palme et sur la première génération : « S'agissant de l'utilisation des huiles végétales, je précise ici que l'écart est important entre l'Amérique et l'Europe. Celle-ci, après avoir banni l'huile de palme va, au fur et à mesure, interdire l'utilisation de l'huile de soja et autres, ce qui limite le potentiel européen en biocarburants. En revanche, les Américains n'ont aucun état d'âme sur ce sujet : l'utilisation d'huiles végétales comme carburant est profondément intégrée dans leur politique agricole. C'est un facteur d'amoindrissement de notre compétitivité, car la biomasse de première génération est moins chère que la 1G+ et beaucoup moins chère que la 2G. »

Par ailleurs, le groupe Avril a souligné auprès de la mission d'information le manque de cohérence de la réglementation européenne en matière de biocarburants, en faisant valoir les points de fuite sur les biocarburants avancés issus de certaines huiles : « les objectifs fixés par l'Union européenne sont ambitieux, mais nécessaires à condition qu'ils ne servent pas des ambitions frauduleuses. Aujourd'hui il est clair qu'il existe un manque de contrôle dans l'importation d'huiles usagées ou de biodiesel en provenance de Chine notamment. La nature frauduleuse de ces importations ne fait hélas plus beaucoup de doute. Il faut aujourd'hui s'assurer en premier lieu de l'utilisation de matières premières conformes à la réglementation pour fabriquer des biocarburants durables. Ce n'est que de cette façon que l'Union européenne pourra répondre aux objectifs de décarbonation qu'elle s'est fixée ».

Il apparaît ainsi paradoxal, pour la France qui a résolu les enjeux liés aux importations d'huile de palme et de soja, de brider une production de biocarburants de première génération dont la filière industrielle est mature et pourvoyeuse d'emplois, alors que la réglementation européenne souffre de contournements faute de contrôles adaptés.

Recommandation :

Renforcer la vigilance sur les contournements dont la réglementation européenne peut faire l'objet en matière de biocarburants avancés et mettre en place d'un système de certifications de production durable de la biomasse au niveau international.

(3) L'ampleur du besoin de production d'électricité pour conduire la transition écologique doit conduire l'Europe à prendre en compte de manière équitable l'ensemble des technologies décarbonées

Depuis le début des négociations sur le paquet « Ajustement à l'objectif 55 », une bataille a été livrée entre les États membres soutenant la reconnaissance pleine et entière de la contribution de l'électricité d'origine nucléaire et ceux, pour une part activement opposés à cette énergie, voulant donner un avantage au développement des énergies renouvelables.

En effet, dans ses estimations publiées en juin 2023218(*), RTE considère que la consommation d'électricité pourrait s'élever entre 580 et 640 térawattheures (TWh) dès 2035, alors que le scénario médian de l'étude précédente « Futurs énergétiques en 2050 » prévoyait une consommation de 655 TWh en 2050219(*). RTE précise que « ces nouvelles trajectoires tiennent compte des grandes transformations intervenues au cours des dix-huit derniers mois (Fit for 55, guerre en Ukraine, réindustrialisation et relocalisation, avancement de la planification écologique et précision sur la trajectoire électrique). Notamment, les nouveaux objectifs, climatiques et industriels, européens impliquent de sortir plus rapidement des énergies fossiles, à la fois pour les entreprises (tertiaire et industrie), les services publics et les ménages. Ceci va entraîner une nette hausse de la consommation d'électricité à l'horizon 2035 ».

Une croissance exponentielle des besoins en électricité : les analyses de RTE

Dans le cadre de ses travaux sur l'édition 2023 du « bilan prévisionnel entre l'offre et la demande d'électricité »220(*), RTE a proposé d'étudier un faisceau de trajectoires. Concernant les usages actuels de l'hydrogène dans l'industrie, compte tenu des incertitudes, RTE envisage de considérer une consommation d'électricité pour les usages existants dans l'industrie se situant entre 4 TWh et 16 TWh à l'horizon 2030 et entre 6 et 22 TWh à l'horizon 2035. Concernant les nouveaux usages de l'hydrogène pour décarboner certains procédés industriels (sidérurgie notamment) et certains segments de la mobilité (sous forme d'hydrogène ou de carburants de synthèse). RTE envisage des trajectoires de consommation d'électricité comprise entre 7 TWh et 18 TWh à l'horizon 2030 et entre 10 et 46 TWh en 2035. Enfin, s'agissant des imports/exports d'hydrogène, RTE propose de considérer qu'à l'horizon 2030-2035 la France produira l'hydrogène consommé en France, sans excédents particuliers destinés à l'exportation. En synthèse, les dernières trajectoires envisagées par RTE à l'horizon 2030-2035 s'articulent, avec beaucoup d'incertitudes, autour d'une trajectoire de référence de consommation d'électricité pour l'électrolyse de 34 TWh à l'horizon 2030 et 68 TWh à l'horizon 2035. De manière plus générale, RTE propose une fourchette de consommation d'électricité entre 11 TWh et 34 TWh à l'horizon 2030 et entre 16 TWh et 68 TWh à l'horizon 2035. Ces scénarios seront affinés au regard des réponses des différents acteurs à la consultation publique.

De son côté, l'Ademe a indiqué à la mission d'information qu'une première estimation réalisée par ses services « montre que pour respecter les objectifs de ReFuelEU Aviation, une consommation d'électricité supplémentaire serait nécessaire de 80 à 130 TWh à horizon 2050 pour produire le e-kérosène nécessaire (pour mémoire la consommation française actuelle est de 460 TWh) ».

Au regard des besoins et des enjeux, la mission d'information considère que l'Union européenne ne doit se priver d'aucune technologie lui permettant d'atteindre les objectifs climatiques ambitieux qu'elle s'est fixés. Cette position constante du Sénat avait déjà été exprimée lors de l'examen du cadre financier pluriannuel 2021-2027.

Le cadre européen doit ainsi être adapté aux investissements de la filière hydrogène. Cela suppose de préserver la place de l'hydrogène bas-carbone, issu du nucléaire, en appliquant uniformément le seuil de 3,0 kgCO2/kgH2, prévu par la taxonomie verte. La Banque de l'hydrogène doit soutenir cette source d'hydrogène, le cas échéant avec des moyens renforcés. Cela nécessite également de garantir les compétences des États membres dans l'organisation du marché national, dans la directive sur l'hydrogène, composante du « paquet gaz ». Enfin, une vigilance s'impose sur le mécanisme d'ajustement carbone aux frontières (MACF), pour ne pas induire de concurrence, entre les différents carburants de synthèse.

Recommandation :

Reconnaître à sa juste valeur, dans tous les textes européens, la contribution de l'électricité et de l'hydrogène d'origine nucléaire à la décarbonation de l'économie.

La Banque européenne de

l'hydrogène : une « gouvernance

pilotée »

plutôt qu'une vraie banque

La « banque » de l'hydrogène vise à accélérer les investissements et à combler le déficit d'investissement pour permettre à l'Union européenne d'atteindre ses objectifs ambitieux de RePowerEU.

Il ne s'agit pas d'une banque en tant que telle, mais d'une « gouvernance pilotée » sur quatre piliers qui devraient être opérationnels d'ici la fin de l'année 2023 :

1. Création d'un marché intérieur dans l'Union européenne via des primes à la production ;

2. Enchères pour des primes aux importations d'hydrogène pour assurer les besoins de consommation interne ;

3. Coordination européenne (évaluation de la demande, besoins en infrastructures) ;

4. Rationalisation des instruments de financement existants intra EU (InvestEU, fonds structurels, fonds pour l'innovation) et à l'international (garantie, prêts, etc.).

La Commission européenne conçoit à ce stade le système de vente aux enchères pour la production d'hydrogène renouvelable, qui soutiendra les producteurs, en leur versant un prix fixe par Kg d'hydrogène produit pendant une période maximale de 10 ans. Le gestionnaire n'est pas clairement identifié à ce jour. Les premières ventes aux enchères pilotes devraient être lancées à l'automne 2023. Les États membres pourront également recourir à cette plateforme d'enchères.

Lors du Conseil environnement qui s'est tenu le 20 juin à Luxembourg, la France, soutenue notamment par la Slovaquie, la Pologne et la République tchèque, a plaidé pour que les projets d'hydrogène bas carbone « soient éligibles aux financements prévus par la Commission ».

c) Le cadre européen et les taxes pourraient entraîner un affaiblissement de la place de la France comme hub international, au profit des compagnies turques, du Golfe ou d'Asie

Plusieurs évolutions du cadre européen s'appliquant au transport aérien devraient se traduire par des surcoûts pour la filière. À l'augmentation des mandats d'incorporation en carburants aériens durables - dont le coût est structurellement plus élevé que le kérosène - et à l'extension de la TIRUERT au transport aérien s'ajoutent en effet de nouvelles obligations liées à :

- la compensation des trajets domestiques, en application de l'article 147 de la loi « Climat et résilience »221(*). Pour Air France, cette obligation représente un surcoût en année pleine d'environ 20 millions d'euros pour le groupe ;

- l'accélération de la baisse annuelle du plafond d'émissions dans le cadre du système d'échanges de quotas d'émissions (SEQE-UE ou ETS) et la disparition progressive des quotas gratuits d'ici 2026, ainsi que le renchérissement du coût des quotas d'émissions. Le groupe Air France estime ainsi que les coûts du système EU-ETS devraient passer de plus de 100 millions d'euros en 2023, à plus de 300 millions d'euros estimés en 2027, et 450 millions d'euros projetés à 2030 pour le groupe.

De l'avis de nombreux acteurs de la filière, ces nouvelles obligations devraient se traduire par une multitude de surcoûts. Pour Air France, « ces surcoûts pèseront de manière significative sur la trajectoire financière d'Air France, sans contribuer directement à ses objectifs de décarbonation, et limitant d'autant sa capacité à investir dans les leviers de réduction stricte d'émissions. »

En outre, la Première ministre a récemment annoncé, dans le cadre de la présentation du plan d'avenir pour les transports, avoir pour intention de « mettre à contribution les secteurs les plus émetteurs de gaz à effet de serre comme l'aérien, et ceux qui dégagent des profits importants, comme les sociétés d'autoroute »222(*). Cette prise de position concernant l'aérien peut apparaître surprenante au moment où, par ailleurs, le Gouvernement abonde de 300 millions d'euros le Conseil pour la recharge aéronautique civile (CORAC) et demande à toutes les compagnies aériennes un effort de décarbonation. En outre, même s'il compte pour 14,4 % des émissions dues au transport au sein de l'Union européenne, le secteur aérien n'est pas le plus émetteur de CO2.

Par ailleurs, le caractère intrinsèquement international et ultra-concurrentiel du transport aérien rend, de fait, plus complexe l'application de ces nouvelles obligations, notamment celles liées à l'incorporation de carburants aériens durables. Ainsi, l'Ademe considère que l'un des principaux obstacles au développement d'une filière de biocarburants, carburants synthétiques durables et hydrogène vert tient aux différences de niveaux d'exigence de décarbonation dans les différentes zones du globe pouvant conduire à des pratiques de contournement non vertueuses, notamment par les compagnies aériennes.

Plusieurs acteurs de la filière estiment ainsi que si la trajectoire de mandats d'incorporation obligatoire de carburants aériens durables permet d'envoyer un signal clair aux énergéticiens et incite au développement de la production de ces carburants, elle porte en revanche des risques de distorsions de concurrence, compte tenu des surcoûts de ces carburants.

D'une part, cette situation pourrait théoriquement conduire certaines compagnies à pratiquer le suremport (ou « fuel-tankering »), qui consiste à faire le plein des réservoirs lors des escales à l'étranger, pour contourner l'achat de carburants d'aviation durables moins polluants, mais plus coûteux sur le sol européen. En tout état de cause, cette pratique pourrait être limitée par l'article 5 du règlement ReFuel Aviation relatif à l'obligation de ravitaillement incombant aux exploitants d'aéronefs. Cet article prévoit en effet que la quantité annuelle de carburant d'aviation embarquée par un exploitant d'aéronef donné dans un aéroport de l'Union donné représente au moins 90 % de la quantité annuelle de carburant d'aviation requise.

D'autre part, certains acteurs du secteur aérien évoquent un potentiel risque de « fuites de carbone », en raison d'un effet d'éviction des hubs européens au profit de hubs non-européens, et situés en bordure de l'Union européenne (Istanbul) ou dans les pays du Golfe (Doha, Dubaï). D'après la Fédération nationale de l'aviation et de ses métiers (FNAM), l'application dissymétrique des mesures européennes du paquet « Ajustement à l'objectif 55 » aux compagnies européennes et aux compagnies des pays tiers pourrait se traduire par un déplacement des flux de trafic vers des compagnies extra-européennes et leurs hubs aux portes de l'Union, en raison du renchérissement des prix des billets des trajets long-courriers.

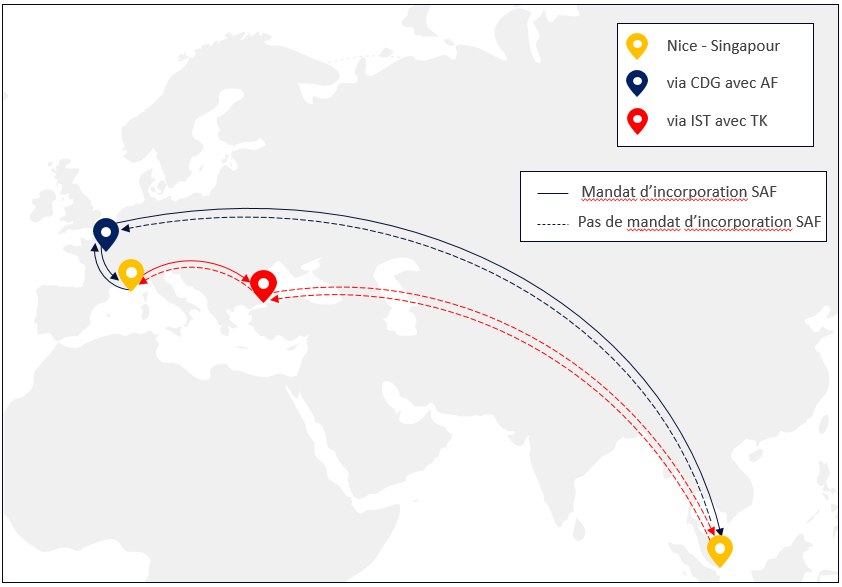

Air France a ainsi calculé la répercussion de ces obligations sur le prix d'un aller-retour de Nice à Singapour en 2030, date à laquelle un mandat d'incorporation de 6 % sera applicable en examinant deux trajets possibles : l'un transitant par Paris (Nice-Paris-Singapour) et l'autre par Istanbul (Nice-Istanbul-Singapour), comme l'illustre la carte ci-après.

Les contraintes d'incorporation de carburants d'aviation durables sur un vol Nice-Singapour en fonction de l'aéroport de transit (Paris ou Istanbul)

Source : Air France

D'après Air France, le surcoût sur le trajet transitant par Paris s'élèverait à 33 euros (en cabine économie), compte tenu du fait que les mandats d'incorporation en carburants aériens durables s'appliquent sur les trois vols Nice-Paris, Paris-Singapour et Paris-Nice, contre 5 euros sur le vol transitant par Istanbul, le mandat d'incorporation ne s'appliquant qu'au trajet Nice-Istanbul.

Si une étude de l'organisation non gouvernementale Transport & Environment de janvier 2022223(*) semble écarter ce risque, la mission d'information est sensible aux alertes lancées par l'ensemble des opérateurs aériens, et très attentive au fait que les nouvelles réglementations européennes ne fragilisent pas la compétitivité des compagnies et des aéroports français et européens.

Par ailleurs, elle estime peu opportun dans ces conditions de vouloir taxer de manière complémentaire une filière pour en financer une autre - le ferroviaire - qui connaît des problèmes structurels de financement.

La mission estime, sur le plan national, que la priorité doit aller au financement de la décarbonation. La taxation d'une filière au bénéfice d'une autre (aérien/ferroviaire) relève plus de l'affichage fiscal et budgétaire de façade que d'une politique de décarbonation et d'intermodalité assumée. L'objectif doit être la décarbonation des transports, aérien et ferroviaire compris, et la recherche d'une bonne complémentarité entre les modes. La question du financement du ferroviaire dépasse le sujet du transport aérien.

Recommandations :

Assurer une concurrence équitable pour le secteur aérien : mesurer les effets des nouvelles règles européennes ; développer des accords bilatéraux ; faire de la négociation au sein de l'Organisation de l'aviation civile internationale (OACI) une priorité pour parvenir à un standard mondial d'approvisionnement ;

Sur le plan national, établir un cadre de financement global de la décarbonation permettant une bonne complémentarité entre les modes de transport, sans entrer dans un débat sur la taxation d'une filière au bénéfice d'une autre.

d) Les ports font face à une compétition mondiale

Les ports maritimes représentent des actifs stratégiques pour la France et un atout incontournable au service du commerce extérieur. D'après le rapport « Réarmer nos ports dans la compétition internationale » de l'ancien sénateur Michel Vaspart, paru en juillet 2020224(*), la valeur ajoutée totale associée au fonctionnement du système portuaire dépasserait les 15 milliards d'euros et l'activité portuaire représenterait 180 000 emplois directs et plus de 350 000 emplois directs et indirects.

Cela étant, les mutations du transport maritime (décarbonation de la flotte, augmentation de la taille des navires, concentration des armateurs, etc.) renforcent la pression concurrentielle entre les différents ports. Dans ce marché extrêmement compétitif, le transport maritime de marchandises en France connaît une augmentation de ses volumes depuis 2016, mais, d'après l'Observatoire de la performance portuaire et des chaînes logistiques225(*), ces derniers augmentent moins vite que ceux des autres pays européens et les ports français peinent à gagner du terrain sur leurs concurrents.

Aussi, et dans ce contexte, les politiques de transition écologique et énergétique des ports à travers le déploiement d'infrastructures de branchement à quai ou d'avitaillement en carburants alternatifs peuvent constituer une opportunité pour la France, et plus particulièrement pour ses grands ports maritimes, de se démarquer. Il s'agit là autant d'un enjeu de compétitivité que d'une question de souveraineté.

En ce sens, la DGAMPA considère que l'augmentation du nombre de navires soutant en France par le biais de la création d'une source de biocarburants ou e-carburants permettrait d'améliorer la compétitivité des ports français et, surtout, de garantir notre indépendance énergétique226(*). Pour autant, comme développé au IIB, l'incertitude quant aux carburants qui seront privilégiés pour la décarbonation du transport maritime, d'une part, et les choix divers opérés par les armateurs en la matière, d'autre part, rendent complexes les décisions des places portuaires quant aux réseaux d'avitaillement à déployer. D'après Stéphane Raison en effet : « la transformation industrielle doit être extrêmement rapide, mais nous ne devons pas nous tromper dans un contexte qui est assez incertain »227(*).

De même que les aéroports pour le transport aérien, les ports joueront un rôle de hub de distribution des nouveaux carburants, mais également de production. Les écosystèmes portuaires présentent en effet le double avantage de disposer d'un important foncier, d'une part, et de « boucles industrielles » facilitant la production d'énergies décarbonées, d'autre part.

En ce domaine, la concurrence est là aussi féroce entre les ports. Pour Stéphane Raison : « Si nous ne sommes pas capables de produire ces nouvelles molécules, nos concurrents les mettront sur le marché avant nous. Il y a une course à la distribution de nouvelles molécules, notamment à Rotterdam et Anvers ».

3. Compte tenu du coût élevé de la transition et des contraintes qui pèsent sur les finances publiques, une optimisation des choix s'impose

a) Un besoin d'investissement très élevé

La transition écologique vers une économie décarbonée va avoir un coût très élevé, ce qu'ont souligné de nombreux économistes depuis plusieurs années, même si les évaluations de ce coût peuvent diverger fortement.

À partir des scénarios « Transition(s) 2050 » de l'ADEME, l'Institut de l'économie pour le climat (I4CE) avait ainsi évalué, fin 2022228(*), à une fourchette comprise entre 14 milliards d'euros par an et 30 milliards d'euros par an, et une option moyenne de 22 milliards d`euros par an, les investissements climat supplémentaires qu'il faudrait réaliser dans les bâtiments, les transports et la production d'énergie pour s'engager sur le chemin de la neutralité carbone, ces montants minimums ne couvrant pas les besoins dans l'agriculture, l'industrie ou encore l'adaptation au changement climatique. L'I4CE relevait que, quel que soit le scénario retenu à l'avenir dans le cadre de la révision de la stratégie énergie-climat, « il impliquera d'investir plus dans les équipements et les infrastructures bas-carbone, notamment pour atteindre le nouvel objectif européen de réduire les émissions nettes de gaz à effet de serre de 55 % d'ici 2030 par rapport à leur niveau de 1990. Et tandis que les financements du plan de relance se terminent à la fin de l'année, les pouvoirs publics doivent programmer des moyens dans la durée pour continuer à accompagner les ménages et les entreprises. C'est notamment l'enjeu des débats budgétaires de l'automne, puis de la loi de programmation énergie-climat (LPEC), prévue d'ici l'été 2023 ».

Plus récemment, en se plaçant dans la perspective d'atteindre une réduction des émissions de CO2 de 55 % en 2030, un rapport229(*) de Jean Pisany-Ferry et Selma Mahfouz chiffre à 66 milliards d'euros par an le total des besoins d'investissements supplémentaires à l'horizon 2030 - tous secteurs confondus, la part des transports n'étant pas la plus importante -, soit environ 2,3 points de PIB d'investissement supplémentaire, ces montants ne couvrant toutefois pas les secteurs des transports aérien et maritime, notamment.

De son côté, la Cour des comptes européenne230(*) relève que, d'après les estimations produites par la Commission européenne en 2021, atteindre l'objectif de réduction des gaz à effet de serre de 55 % à l'horizon 2030 nécessiterait d'investir chaque année l'équivalent de 392 milliards d'euros supplémentaires par rapport à la moyenne de la période 2011-2020, pour le seul système énergétique. Atteindre la neutralité carbone à l'horizon 2050 dans l'Union nécessiterait un investissement total (investissements en cours et supplémentaires) de l'ordre de 1 000 milliards d'euros par an sur la période 2021-2050. De fait, une partie du budget de l'Union doit désormais être consacrée aux dépenses pour le climat (environ 87 milliards d'euros par an selon la Cour des comptes européenne), tandis que la Banque européenne d'investissement a également vu ses priorités évoluer pour devenir la banque du climat de l'Union.

En tout état de cause, les besoins d'investissements supplémentaires sont très élevés et il ressort des différentes auditions qu'un accompagnement par la puissance publique sera nécessaire.

C'est le cas pour les investissements requis pour le développement de technologies ou d'infrastructures d'avenir. Dans une interview accordée au Grand Continent, Nicolas Dufourcq, directeur général de BpiFrance relève « qu'on ne peut pas faire en particulier la transition climatique, si on demande des taux de rendement de 15 %. Il y a quantité de choses qu'on ne peut pas faire à 15 % de taux de rendement. Je pense qu'il y aura un aggiornamento là-dessus ». De son côté, la Banque des territoires (BdT), qui a également évoqué l'enjeu de la rentabilité des investissements, a indiqué à la mission d'information que, si l'on constate l'apparition de nombreux développeurs de projets et de fonds privés pour le financement de projets d'e-carburants à travers l'Europe, le financement bancaire reste quasi-inexistant sur ce type de projets en France, notamment à cause du risque lié à l'achat de l'hydrogène et de ses dérivés, et du risque technologique/opérationnel concernant les biocarburants de deuxième et troisième génération.

C'est également le cas du côté des clients finaux des véhicules et des futurs carburants ou vecteurs énergétiques, chacun ayant un coût plus élevé que les dispositifs actuels sur base fossile.

De fait, un accompagnement financier par la puissance publique, au niveau national comme au niveau européen, est nécessaire à la fois pour amorcer certains marchés et diminuer ainsi le coût des nouveaux véhicules ou vecteurs énergétiques, mais aussi si l'on veut éviter qu'une partie de la population se retrouve dans l'incapacité financière d'assumer le coût de cette transition.

Or, tant au niveau national qu'au niveau de l'Union européenne - qui vient de demander une réévaluation à la hausse du cadre financier pluriannuel, notamment pour accompagner ses ambitions en matière de stratégie industrielle verte - les finances publiques apparaissent sous grande contrainte.

Tout en ayant entendu le discours porté avec force par les différents acteurs économiques, et qu'elle partage, en faveur d'une stabilité du cadre réglementaire européen et national afin qu'il puissent investir dans des conditions économiques satisfaisantes, la mission d'information juge nécessaire que la France et l'Union européenne réévaluent à intervalles réguliers la pertinence de leurs dispositifs de soutiens et se placent dans une dynamique, soutenue par la France, d'affirmation de la souveraineté énergétique de l'Union et de sa résilience.

Recommandation :

Face au besoin d'investissement massif et aux contraintes budgétaires, orienter les financements publics vers le lancement des filières pour créer les conditions de marchés matures, puis évaluer et ré-orienter l'effort public.

b) Évaluer les pertes de recettes fiscales à venir sur les énergies fossiles

Afin d'être en mesure de calibrer au mieux cette trajectoire de l'effort public, la mission d'information a demandé une évaluation des pertes prévisionnelles de recettes fiscales liées aux accises sur les carburants, du fait de l'électrification progressive du parc routier.

La direction de la législation fiscale a indiqué qu'une telle évaluation n'a pas encore été réalisée, même si le commissariat général au développement durable (CGDD) dispose désormais du modèle « Elfe », récemment finalisé, qui met en relation les consommations d'énergie estimées par le service des données et études statistiques (SDES) (inventaire PEFA - Public Expenditure and Financial Accountability) et les taux de taxation correspondants, afin d'en déduire les montants de recettes fiscales..

Une étude menée par la DGEC, concernant le périmètre des véhicules légers, avait estimé la perte de recettes fiscales (2030 vs. 2019) à 4,1 milliards d'euros nets, avec une forte baisse des recettes diesel (- 6,2 milliards d'euros) et une hausse des recettes essence (+ 2,1 milliards d'euros). Toutefois, ce calcul ne prenait pas en compte les hausses de recettes fiscales issues de la hausse de consommation dans les carburants non pétroliers, et en particulier l'électricité.

La direction de la législation fiscale (DLF) relève que pour réaliser une telle nouvelle évaluation, il faudrait connaître la trajectoire estimée de disparition des véhicules thermiques, mais aussi les modalités définitives du système d'échange de quotas d'émission de CO2 (ETS2), qui s'appliquera à compter du 30 juin 2024 aux personnes mettant à la consommation des carburants et des combustibles utilisés pour le logement et le transport, et évaluer la consommation d'électricité du futur parc de véhicules électriques afin de savoir quelles recettes fiscales cette consommation générera.

Afin de clarifier le cadre de financement et les moyens disponibles pour financer la transition dans un cadre de finances publiques contraintes, la mission appelle à procéder dès que possible à une évaluation des pertes de recettes fiscales sur les énergies fossiles liées à l'électrification progressive des véhicules.

Recommandation :

Évaluer les pertes de recettes fiscales sur les énergies fossiles.

* 202 Réseau de transport d'électricité (RTE), Bilan électrique 2021, 2022 ; Bilan électrique 2022, 2023.

* 203 Agence de l'environnement et de la maîtrise de l'énergie (Ademe), Bilan carbone, 2015.

* 204 Réseau de transport d'électricité (RTE), Bilan électrique 2021, 2022 ; Bilan électrique 2022, 2023.

* 205 Ministère de la transition écologique et solidaire (MTES), Stratégie nationale bas-carbone. La transition écologique et solidaire vers la neutralité carbone, mars 2020, p. 29.

* 206 Comité de prospective de la Commission de régulation de l'énergie (CRE), La biomasse et la neutralité carbone, mars 2023, p. 26.

* 207 Cour des comptes, La politique de développement des biocarburants, juillet 2021, p. 29 et 30.

* 208 Le document est consultable ci-contre.

* 209 Rapport au ministre de l'économie et des finances et au ministre de l'enseignement supérieur, de la recherche et de l'innovation, Faire de la France une économie de rupture technologique. Soutenir les marchés émergents à forts enjeux de compétitivité, 7 février 2020, pp. 42 à 44.

* 210 Ministère de la transition énergétique (MTE), Chiffres clés de l'énergie, Édition 2022, Novembre 2022, p. 25.

* 211 Règlement (UE) 2023/956 du Parlement européen et du Conseil du 10 mai 2023 établissant un mécanisme d'ajustement carbone aux frontières.

* 212 Annexe I du règlement.

* 213 Résolution n° 124 (2021-2022), devenue résolution du Sénat le 5 avril 2022.

* 214 Proposition de règlement du Parlement européen et du Conseil relatif à la réception par type des véhicules à moteur et de leurs moteurs, ainsi que des systèmes, des composants et des entités techniques distinctes destinés à ces véhicules, en ce qui concerne leurs émissions et la durabilité de leurs batteries (Euro 7), et abrogeant les règlements (CE) nº 715/2007 et (CE) nº 595/2009.

* 215 La Stratégie nationale sur les batteries de France 2030 : au coeur de la décarbonation des mobilités, mai 2023.

* 216 Cour des comptes européenne, L'Europe pourrait bien perdre la course aux batteries, juin 2023.

* 217 Cour des comptes européenne, Rapport spécial 15/2023 : La politique industrielle de l'UE en matière de batteries - Un nouvel élan stratégique est nécessaire, juin 2023.

* 218 Réseau de transport d'électricité (RTE), Comprendre et piloter l'électrification d'ici 2035 : Les conditions clés pour relever les défis de la transition énergétique, 7 juin 2023.

* 219 Réseau de transport d'électricité (RTE), Futurs énergétiques à l'horizon 2050. Principaux résultats, Octobre 2021, p. 16.

* 220 Réseau de transport d'électricité (RTE°, Comprendre et piloter l'électrification d'ici 2035 : Les conditions clés pour relever les défis de la transition énergétique, 7 juin 2023.

* 221 Loi n° 2021-1104 du 22 août 2021 portant lutte contre le dérèglement climatique et renforcement de la résilience face à ses effets.

* 222 Discours de la Première ministre Élisabeth Borne - Remise du rapport du Conseil d'orientation des infrastructures (COI) et présentation d'un plan d'avenir pour les transports, 24 février 2023.

* 223 Transport and Environment, “Assessment of carbon leakage potential for European aviation Direct flights stopping over in non-EU airports”, janvier 2022.

* 224 Rapport d'information n° 580 (2019-2020) de M. Michel VASPART, fait au nom de la commission de l'aménagement du territoire et du développement durable, déposé le 1er juillet 2020.

* 225 Observatoire de la performance portuaire et des chaînes logistiques - Édition 2020 - Synthèse globale et premiers enseignements, 1er avril 2021.

* 226 Audition du mardi 23 mai 2023.

* 227 Ibid.

* 228 I4CE, Panorama des financements climat, édition 2022, octobre 2022.

* 229 France Stratégie, Jean Pisany-Ferry et Selma Mahfouz, Les incidences économiques de l'action pour le climat, mai 2023.

* 230 Cour des comptes européenne, Rapport spécial 18/2023 : Objectifs de l'Union européenne en matière de climat et d'énergie - Contrat rempli pour 2020, mais pronostic réservé pour les objectifs de 2030, 26 juin 2023.