C. RELEVER LE DÉFI DU FINANCEMENT DE LA RÉNOVATION

1. Les financements publics pour la rénovation énergétique doivent être renforcés

a) Le reste à charge des ménages est un obstacle majeur aux politiques de rénovation énergétique

L'effort public de financement de la rénovation énergétique des bâtiments doit continuer à être soutenu, même dans un contexte budgétaire contraint. Le rapport rédigé par Jean Pisani-Ferry et Selma Mahfouz, Les incidences économiques de l'action pour le climat, publié en mai 2023, rappelle encore le prix de l'inaction climatique : « Les dommages vont être de plus en plus élevés au fur et à mesure que la température moyenne nationale s'accroîtra. En outre, ils seront potentiellement amplifiés par les accumulations de stress et par les réponses mal adaptées125(*) ».

Or, le reste à charge reste un frein majeur à la réalisation de travaux de rénovation énergétique par les ménages modestes. Le deuxième rapport du Comité du plan de relance indique ainsi qu'en 2021, les ménages très modestes avaient un reste à charge de 52,2 % après MaPrimeRénov', et de 33,4 % après MaPrimeRénov' et les CEE.

De plus, ce reste à charge est d'autant plus pesant que les travaux sont ambitieux, et donc plus efficaces d'un point de vue énergétique : « Le reste à charge augmente aussi avec le montant des travaux : pour les ménages très modestes bénéficiant uniquement de MaPrimeRénov', les travaux avec un coût inférieur à 2 500 euros ont un reste à charge moyen de 14,6 %. Il sera de 45 % lorsque les travaux coûtent entre 2 500 et 4 999 euros126(*). »

Reste à charge des ménages

en 2021 et au premier semestre 2022

en pourcentage

|

Catégorie |

MaPrimeRénov' |

MaPrimeRénov' + CEE |

MaPrimeRénov' + CEE |

|

2021 |

|||

|

Très modeste |

52,5 |

33,4 |

32,7 |

|

Modeste |

66,6 |

52,2 |

51,5 |

|

Intermédiaire |

79,4 |

71,7 |

71,1 |

|

Supérieure |

91,1 |

81,6 |

81 |

|

2022 - Premier semestre |

|||

|

Très modeste |

47,4 |

35,6 |

35,3 |

|

Modeste |

64,8 |

55,3 |

55,0 |

|

Intermédiaire |

80,2 |

73,8 |

73,5 |

|

Supérieure |

91,6 |

83,7 |

83,3 |

Note : les « aides diverses » comprennent notamment Action Logement et les aides des collectivités territoriales.

Source : Commission d'enquête,

d'après le deuxième rapport du Comité

d'évaluation

du plan France Relance, Inspection

générale des finances et France Stratégie,

décembre 2022, page 199

b) L'effort budgétaire pour MaPrimeRénov' doit être porté à 4,5 milliards d'euros dès 2024

Les conclusions du Conseil national de la refondation Logement du 5 juin 2023 prévoient une « évolution de MaPrimeRénov' en deux piliers distincts » : « La poursuite de l'accompagnement des aides par geste (pilier « efficacité ») en se concentrant particulièrement sur le changement des systèmes de chauffage pour aller vers des systèmes décarbonés. Un parcours unique, ouvert à tous, simple, lisible, plus incitatif pour des projets plus ambitieux (pilier « performance »), autrement dit une « voie réservée » pour les rénovations globales permettant d'atteindre les étiquettes A/B/C du DPE127(*). »

Cette évolution du dispositif peut être l'occasion de clarifier les deux objectifs de MaPrimeRénov', la réduction des émissions de gaz à effet de serre et de la consommation d'énergie, mais elle doit surtout comprendre des garanties sur le niveau du soutien public à la rénovation énergétique des bâtiments.

Les projets discutés aujourd'hui au niveau du Gouvernement s'appuient sur des objectifs de reste à charge. L'un de ces projets vise à un taux de prise en charge, avec MaPrimeRénov' et les certificats d'économie d'énergie, de 90 % pour les ménages qui relèvent de la catégorie de revenus très modestes qui vivent dans des logements classés comme passoires thermiques, et de 80 % pour les ménages de ces mêmes catégories de revenus qui vivent dans des logements d'une classe énergétique égale à E ou davantage. Le taux de prise en charge serait de 65 % pour les ménages de catégorie modeste (75 % pour ceux dont le logement est classé comme passoire thermique). La revalorisation des montants de MaPrimeRénov' Copropriétés est également en discussion. Il faut viser un reste à charge minimal et tendant vers zéro pour les ménages les plus modestes.

S'il est pertinent de fixer des objectifs de prise en charge pour les ménages aux revenus de catégorie modeste et très modeste, il convient de s'assurer que des crédits supplémentaires soient ouverts pour répondre à ces ambitions. À ce titre, un communiqué du Gouvernement du lundi 12 juin a annoncé que l'année prochaine, 300 millions supplémentaires seront débloqués pour MaPrimeRénov', qui auront vocation à renforcer les aides pour les ménages les plus modestes.

Si cette annonce est bienvenue, elle ne dissipe pas toutes les incertitudes sur le financement de la rénovation énergétique. En effet, les crédits totaux ouverts pour MaPrimeRénov' en 2023, à ce stade, sont en baisse par rapport à 2022. Un relèvement de 300 millions d'euros pour MaPrimeRénov' en 2024 reviendrait donc à une hausse de seulement 90 millions d'euros par rapport à 2022. Il est certes possible que des crédits supplémentaires pour la rénovation énergétique soient ouverts en loi de finances de fin de gestion pour 2023, comme ce fut le cas l'année dernière, mais il n'y a pas eu d'annonces sur la question. Toujours est-il qu'il est essentiel de savoir par rapport à quelle base ces 300 millions d'euros supplémentaires sont calculés. Il n'est pas clair également si ces 300 millions d'euros seront ajoutés uniquement sur MaPrimeRénov' « nationale », ou si MaPrimeRénov' Sérénité sera également concernée.

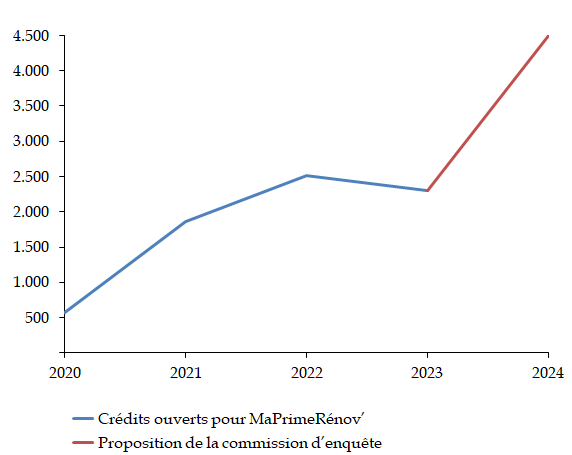

Ainsi, il apparaît plus pertinent pour la commission d'enquête de fixer des objectifs en termes d'ouverture de crédits pour MaPrimeRénov'. Au regard de l'importance de la politique de rénovation énergétique, un objectif fort serait d'amener à 4,5 milliards d'euros le total des crédits ouverts pour MaPrimeRénov' dès 2024. L'augmentation des crédits serait ainsi de près de 2 milliards d'euros par rapport au niveau constaté en 2022 (1,6 milliard d'euros si l'on inclut MaPrimeRénov' Sérénité et MaPrimeRénov' Copropriétés).

Cette augmentation importante au regard des conditions budgétaires actuelles doit toutefois être mise en perspective avec les plus de 63 milliards d'euros que le Gouvernement a dépensés dans des boucliers énergétiques faute d'avoir investi suffisamment au préalable dans la rénovation des logements et pour sortir nombre de Français de la précarité énergétique.

Évolution des crédits de paiement

ouverts pour MaPrimeRénov'

entre 2020 et 2023 et proposition de la

commission d'enquête pour 2024

Source : Commission d'enquête,

d'après les chiffrages de la Cour des comptes

et les documents

budgétaires

Une telle augmentation des crédits resterait absorbable par l'Agence nationale de l'habitat. Elle devrait s'inscrire dans une programmation de la rénovation énergétique des logements. De plus, ces sommes restent en deçà des investissements de pays comparables à la France dans la rénovation énergétique des bâtiments.

|

Financements consacrés à la

rénovation énergétique Dans le cadre de la réforme du BEG, le gouvernement fédéral allemand s'est engagé à consacrer 13 à 14 milliards d'euros par an pour les subventions aux bâtiments économes en énergie. Sur cette somme, un milliard d'euros seront affectés aux nouvelles constructions, le reste sera réservé aux rénovations. Lors du premier semestre 2022, environ 9,6 milliards d'euros ont été dépensés en faveur de la rénovation. En 2021, 8 milliards avaient été dépensés à ce titre, contre 5 milliards en 2020. Les fonds proviennent en majorité du fonds fédéral pour le climat et la transformation (Klima- und Transformationsfonds, KTF), lequel a pour objectif de permettre d'atteindre les objectifs climatiques. Un total d'environ 177,5 milliards d'euros sera mis à disposition pour les missions de ce fonds spécial entre 2023 et 2026. Financements consacrés à la

rénovation énergétique S'agissant des financements publics, le gouvernement britannique a annoncé depuis les élections législatives de décembre 2019, 6,6 milliards de livres sterling d'investissements en faveur de la rénovation et de la décarbonation des logements (Home Upgrade Grant et Social Housing Decarbonisation Fund) et des bâtiments publics (Public sector Decarbonisation Fund), sur les 9,2 milliards de livres sterling promis lors de la campagne électorale par le parti conservateur. En novembre 2022, le chancelier de l'Échiquier a annoncé 6 milliards de livres sterling supplémentaires en faveur de l'efficacité énergétique des bâtiments durant la période 2025 à 2028, sans indication plus précise quant à la destination des fonds. Ces montants ne tiennent pas compte des financements publics des gouvernements écossais, gallois et nord-irlandais. |

Source : Division de la législation comparée

c) MaPrimeRénov' doit favoriser les rénovations plus efficaces

L'augmentation des crédits de MaPrimeRénov' ne doit cependant pas être un objectif en soi. Ces crédits supplémentaires doivent permettre de favoriser les rénovations globales, qui représentent le point faible de MaPrimeRénov', du moins pour le dispositif hors MaPrimeRénov' Sérénité et MaPrimeRénov' Copropriétés.

Aujourd'hui, un forfait « rénovation globale » existe déjà pour les ménages aux catégories de revenus intermédiaires et supérieures (les ménages modestes et très modestes pouvant bénéficier de MaPrimeRénov' Sérénité), ainsi qu'un bonus « bâtiment basse consommation » pour les logements ayant atteint une classe A ou B.

Aides aux travaux de rénovation globale

|

Forfait rénovation globale |

|

|

Supérieures |

5 000 euros |

|

Intermédiaires |

10 000 euros |

|

MaPrimeRénov' Sérénité |

|

|

Modestes |

Travaux pris en charge |

|

Très modestes |

Travaux pris en charge |

Source : Commission d'enquête

Il est probable que le projet de réforme de MaPrimeRénov' en deux piliers, un pilier « efficacité » et un pilier « performance », conduira à intégrer au sein du second pilier, dans un dispositif unique, l'ensemble des aides, forfaits et bonus précités. En prenant acte de ce projet, il est possible de recommander un rehaussement général des plafonds d'aide à la rénovation globale pour les ménages, selon les catégories de revenus.

En outre, l'annonce de la refonte de MaPrimeRénov' ne permet pas, à ce stade, de véritablement sécuriser le parcours de rénovation énergétique des ménages. Des frais importants, comme l'audit énergétique (dont le prix moyen est compris entre 800 et 1 500 euros), ainsi que l'accompagnement à la rénovation énergétique ne sont pas aujourd'hui pris en charge par MaPrimeRénov'. Or, l'impossibilité pour les ménages de se faire accompagner, ou de réaliser un audit, peut contrevenir au projet de rénovation énergétique, même si les travaux eux-mêmes sont financés. Il est donc cohérent d'élargir le champ de MaPrimeRénov' à l'audit énergétique et au financement de Mon Accompagnateur Rénov' pour les ménages modestes et très modestes.

Enfin, des dimensions importantes de la rénovation énergétique ne sont aujourd'hui pas prises en compte. Les travaux de confort d'été sont d'une importance égale, en termes de bien-être et réduction de l'émission de gaz à effet de serre et de la consommation d'énergie, aux travaux visant à optimiser le chauffage, mais ils constituent l'angle mort des politiques actuelles d'aide à la rénovation énergétique. De même l'auto-rénovation énergétique n'est pas prise en charge par MaPrimeRénov', alors qu'elle peut aider à massifier la rénovation énergétique128(*). Il est donc proposé dans un premier temps d'élargir MaPrimeRénov' à des travaux de confort d'été ainsi qu'à des travaux d'auto-rénovation énergétique accompagnée.

Proposition n° 11 : Porter l'ouverture

des crédits pour MaPrimeRénov' à 4,5 milliards d'euros en

2024.

Rehausser le niveau des aides à la rénovation

globale à :

- 7 000 euros pour les ménages

aisés (+ 40 %) ;

- 15 000 euros pour les

ménages intermédiaires (+ 50 %) ;

- 30 000 euros pour les ménages modestes

(+ 140 %) ;

- 45 000 euros pour les

ménages très modestes (+ 152 %).

Permettre la

prise en charge par MaPrimeRénov' de Mon Accompagnateur Rénov'

ainsi que de l'audit énergétique.

Rendre éligible

à MaPrimeRénov' des travaux de confort d'été ainsi

que d'auto-rénovation accompagnée.

Reconnaître le

« droit à l'erreur » dans le cadre des dossiers de

demandes de MaPrimeRénov'.

2. Les dispositifs de financement de la rénovation énergétique des logements individuels n'ont pas encore atteint leur plein potentiel

Les financements publics directs ne peuvent cependant pas représenter une solution à eux seuls. Certains freins au développement des politiques de rénovations énergétiques, comme la réticence des ménages à mener une opération de rénovation globale de leur logement, qui est par nature particulièrement intrusive, ou les difficultés techniques liées au DPE, ne trouvent pas de réponses budgétaires évidentes.

Enfin, les financements publics présentent une autre limite, qui est que sauf pour les plus modestes, ils ne devraient pas conduire à laisser un reste à charge nul. En effet, une subvention qui couvre l'ensemble des charges des ménages peut être génératrice de fraudes, comme cela a été vu par le passé. De plus, le reste à charge nul pourrait être mal perçu par les ménages les plus modestes pour des raisons de dignité, comme Gilles Berhault, délégué général de l'association « Stop à l'exclusion énergétique », auditionné le 11 avril 2023 par la commission d'enquête, en a témoigné.

En cela, les prêts à la rénovation énergétique jouent un rôle majeur : ils permettent de financer le reste à charge des ménages, tout en limitant les effets d'aubaine et les risques de fraude. Il ne faut pas opposer les financements publics et privés, mais au contraire souligner que l'un est le nécessaire complément de l'autre. En l'occurrence, les dispositifs de financement par l'emprunt des ménages visant à la rénovation énergétique sont encore loin d'être exploités à leur plein potentiel, alors que les ménages sont demandeurs de ce type de dispositifs.

|

Présentation par Maximes Combes de la

proposition de loi « Notre proposition repose sur trois principes. Les pouvoirs publics s'engagent à financer la totalité du montant des travaux de rénovation de tous les propriétaires, sans condition de ressources ni reste à charge. La contrepartie est l'instauration d'une obligation de rénovation. Enfin, nous proposons d'intervenir sur le bâti, ce qui permet de recourir non pas à des subventions, mais à des prêts, qui sont garantis par une inscription hypothécaire égale au montant des travaux réalisés. Le bouclage économique se fait simplement par le remboursement du prêt à la première mutation du bien - cession, succession, etc., -, au plus tard trente ans après. Ce dispositif apparaît plus simple, souple et efficace, davantage en mesure de faire face aux enjeux. Il permet de remédier à un certain nombre de défauts du dispositif actuel. Il instaure une forme d'obligation de moyens et de résultats pour les professionnels. Les crédits consacrés à MaPrimeRénov', qui sont parfois gaspillés, pourraient être réutilisés afin de financer en amont les filières de matériaux ou la formation des professionnels. » |

Source : Maximes Combes, compte rendu des auditions de la commission d'enquête du 20 mars 2023

a) L'éco-PTZ : amplifier la dynamique

L'éco-prêt à taux zéro s'est fortement développé sur ces dernières années, mais la proportion de rénovations performantes financées restent faible, et il n'atteint pas les ménages modestes.

L'éco-prêt à taux zéro (éco-PTZ) est un prêt sans intérêt, dont le montant maximal est de 50 000 euros, et qui est attribué sans condition de ressources. Il permet de financer des travaux de rénovation énergétique, que ce soient des travaux de rénovation ponctuelle (changement de fenêtres, de chauffage, etc.) ou de rénovation performante. Pour être bénéficiaire de l'éco-PTZ, il est nécessaire d'être propriétaire du logement, qui doit être occupé à titre de résidence principale et avoir été construit depuis plus de deux ans.

Le prêt doit être remboursé dans un délai maximal de 15 ans (20 ans pour une rénovation performante). Tant qu'il n'est pas entièrement remboursé, le logement ne peut pas être utilisé comme résidence secondaire, mis en location saisonnière, ou utilisé comme local commercial ou professionnel.

Les prêts sont contrôlés par la société de gestion des financements et de la garantie de l'accession sociale à la propriété (SGFGAS), qui a la capacité d'effectuer des contrôles sur place et sur pièces auprès des établissements de crédit.

|

Nature des travaux |

Montant maximal du prêt |

|

Une action de travaux |

7 000 euros |

|

Réhabilitation de l'installation d'assainissement

non collectif |

10 000 euros |

|

Une action de travaux |

15 000 euros |

|

Lot de deux travaux |

25 000 euros |

|

Lot de trois travaux ou plus |

30 000 euros |

|

Rénovation globale |

50 000 euros |

Source : Commission d'enquête sur la rénovation énergétique

L'article 184 de la loi n° 2018-1317 de finances pour 2019 a autorisé l'éco-PTZ à financer des travaux monogeste, ce qui a eu une forte influence sur le déploiement du prêt. Les représentants du Crédit Mutuel ont ainsi estimé, lors de leur audition, que cette réforme a conduit à une multiplication par quatre du nombre de prêts accordés. Au niveau national, alors que le nombre d'éco-prêt était tombé à 18 755 en 2018, il est remonté à 35 574 en 2019. La massification de MaPrimeRénov' a également renforcé la dynamique de l'éco-PTZ, dont le nombre d'émissions est passé à 61 024 en 2021 et 82 000 en 2022.

Il est probable que l'augmentation des taux d'intérêt, qui s'est accélérée depuis 2022, ait rendu l'éco-PTZ encore plus attractif qu'il ne l'était. Il faut cependant souligner que cela renchérit mécaniquement le coût du prêt pour les finances publiques. Néanmoins, le coût de l'éco-PTZ reste encore largement absorbable (moins de 50 millions d'euros par an sur les dernières années) en comparaison des dispositifs d'aides directes comme MaPrimeRénov'.

Nombre d'émissions d'éco-PTZ

|

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

|

|

Nombre d'éco-prêts émis |

23 227 |

22 818 |

24 294 |

18 755 |

35 574 |

42 107 |

61 034 |

82 049 |

Source : Commission d'enquête,

d'après les données de la Société de gestion des

financements

et de la garantie de l'accession sociale à la

propriété

Évolution du nombre d'émissions d'éco-PTZ

Source : Commission d'enquête,

d'après les données de la Société de gestion des

financements

et de la garantie de l'accession sociale à la

propriété

Les statistiques montrent que l'éco-PTZ s'est bien concentré sur les travaux monogeste : le Crédit Mutuel a indiqué que, pour l'année 2022, les deux tiers des prêts sont destinés à des monogestes, et 20 % pour des bouquets de travaux. L'éco-PTZ « performance globale », qui est plafonné à 50 000 euros, ne représente que 2,45 % des travaux. Le montant moyen de l'ensemble des éco-PTZ la même année est de 13 400 euros, avec une moyenne d'environ 10 000 euros lorsqu'un seul geste de rénovation est réalisé, et de 38 000 euros pour une rénovation performante. Pour 2021, la SGFGAS indique que 69,2 % des éco-prêts concernent des monogestes, et 10 % financent des bouquets de travaux de trois actions ou davantage129(*).

L'article 89 la loi n° 2021-1900 du 20 décembre 2021 de finances pour 2022 a prorogé l'éco-PTZ jusqu'au 31 décembre 2023130(*), et a rehaussé le plafond du prêt pour les rénovations performantes de 30 000 à 50 000 euros.

Malgré des résultats encourageants en termes de déploiement, l'éco-PTZ présente plusieurs faiblesses :

- la procédure pour obtenir le prêt est complexe, ce qui peut conduire des clients à l'abandonner en cours de route. C'est un point qui a particulièrement été souligné par le Crédit Mutuel lors de son audition : « la procédure d'instruction de l'éco-prêt reste longue et fastidieuse avec des formulaires à remplir par les clients et les entrepreneurs et des vérifications par nos réseaux sur des aspects techniques qui ne font pas partie de nos compétences131(*). » Le rapporteur général de la commission des finances du Sénat pour le budget de 2019, Albéric de Montgolfier, soulignait déjà « sa complexité administrative, qui pèse aussi bien sur les demandeurs qui doivent remplir un formulaire encore trop complexe que sur les banques et les services chargés de l'instruire132(*) » ;

- l'obtention de MaPrimeRénov' est un déterminant fort de la solvabilité des ménages, et elle permet de connaître le reste à charge réel des ménages. Or, les difficultés dans l'obtention de la prime peuvent conduire le ménage à renoncer à son projet de financement, et, par la suite, à son projet de rénovation. Ce sont des problématiques qui touchent particulièrement les ménages qui sont les plus fragiles au niveau des revenus ;

- l'attractivité de l'éco-PTZ dépend d'un paramètre économique, le niveau des taux d'intérêt, qui n'a pas de rapport direct avec l'objectif du dispositif, qui est la réduction de la consommation énergétique des logements ainsi que des émissions de gaz à effet de serre ;

- à l'heure actuelle, les éco-PTZ ne peuvent être débloqués qu'à hauteur de 30 % maximum avant la production d'une facture. Cette limite, qui représente une avance de trésorerie importante pour les ménages, n'est pas justifiée au regard des exigences relatives à la constitution du dossier pour l'éco-PTZ.

Le rehaussement du plafond du prêt de 30 000 à 50 000 euros pour les rénovations performantes était nécessaire, mais il n'est pas suffisant. En effet, d'après les informations qui ont été transmises à la commission d'enquête par la Banque Postale, le montant moyen des travaux de rénovation performante est de 49 000 euros, et le niveau moyen du recours à l'éco-PTZ « performance globale » est de 37 000 euros. Il s'agit cependant d'une moyenne, qui peut révéler des disparités de situation importantes, et qui, par définition, ne prend pas en compte les travaux qui n'ont pas eu lieu ou ont été abandonnés car ils auraient nécessité un prêt supérieur à 50 000 euros.

Les représentants de la Banque postale ont ainsi précisé en audition que « ce plafond de 50 000 euros est limitatif pour certains logements pour atteindre 331 kilowatts/heure pour le chauffage et la production d'eau chaude et une réduction de 35 % de la consommation d'énergie par rapport à la situation avant travaux. En effet, en particulier dans le logement individuel, les budgets de travaux sur la toiture, les ouvertures, le système de chauffage, etc. peuvent dépasser ce montant133(*). » Une nouvelle augmentation du plafond de l'éco-prêt pour les rénovations performantes aura pour effet de le rendre plus attractif qu'il ne l'est actuellement.

Il est possible également de rehausser le plafond pour les travaux qui, sans être des rénovations globales, permettent des gains énergétiques significatifs (bouquets de trois travaux ou plus). Pour limiter le coût de cette dernière proposition, il est envisageable de mettre en place, non plus un taux zéro mais un taux préférentiel pour les ménages qui relèvent des catégories de revenus les plus élevées, au-delà d'un certain montant de prêt. Une telle disposition aurait également pour avantage de rendre le dispositif plus pilotable en fonction de l'évolution des taux d'intérêt.

Enfin, les dispositifs de couplage entre les aides directes de l'État et les prêts, tels que l'éco-PTZ Prime Rénov', permettre de répondre à un certain nombre de limites de l'éco-PTZ, mais ils feront l'objet d'une analyse plus détaillée infra.

Proposition n° 12 : Amplifier la dynamique du PTZ.

- Rehausser de 30 % à 50 %

la limite dans laquelle le prêt est débloqué avant la

production d'une facture ;

- Rehausser le plafond de

l'éco-PTZ à 70 000 euros pour les

rénovations performantes ;

- Rehausser le plafond de

l'éco-PTZ à 40 000 euros pour les bouquets de deux

gestes ou plus (hors rénovation performante). En contrepartie,

mettre en place un taux bonifié plutôt qu'un taux zéro pour

la part des prêts dépassant le plafond actuel

de 30 000 euros à partir d'un certain seuil

de revenus.

Au regard de l'évolution modérée du coût de l'éco-PTZ pour les finances publiques sur les dernières années, et la faible part des rénovations performantes financées à travers le dispositif à l'heure actuelle, le coût de cette proposition est évalué par la commission d'enquête à, au plus, 20 millions d'euros. Ce chiffre est néanmoins susceptible d'augmenter dans l'hypothèse d'une nouvelle hausse des taux d'intérêt, et au cas où le nombre d'éco-PTZ distribués connaîtrait une forte augmentation.

Coût de l'éco-PTZ pour les finances

publiques

(en millions d'euros)

|

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

|

|

Dépense fiscale |

108 |

74 |

56 |

46 |

39 |

32 |

30 |

34 |

42 |

Note : les chiffres pour 2022 et 2023 sont prévisionnels

Source : Commission d'enquête, d'après le « jaune budgétaire » relatif aux dépenses fiscales en faveur du logement, annexé au projet de loi de finances pour l'année 2023

Il faut ajouter que d'une manière générale, l'éco-PTZ n'atteint pas les ménages modestes. Dans son « bilan statistique des éco-prêts émis en 2021 », daté d'avril 2022, la Société de gestion des financements et de la garantie de l'accession sociale à la propriété (SGFGAS) indique en effet que les ménages modestes appartenant aux 1er, 2e et 3e déciles de revenus ne représentent, dans leur ensemble que 3 % des bénéficiaires des éco-PTZ émis en 2021. Inversement, les ménages dont le revenu de référence est au moins supérieur ou égal au 7e décile représentent 78,7 % des éco-prêts émis en 2021.

Bien que moins cher qu'un prêt aux taux classique,

l'éco-PTZ suppose une capacité de remboursement, la

durée de l'emprunt étant limitée à 15 ans

(20 ans pour les travaux de rénovation performante), dont ne

disposent pas les ménages plus modestes. De plus, ces

ménages sont plus dépendants de l'obtention d'aides à la

rénovation énergétique, comme MaPrimeRénov', pour

initier leurs travaux.

Au regard de ce constat, un type de prêt ciblé sur les ménages modestes a été créé, le prêt avance rénovation, mais celui-ci n'a pas encore fait ses preuves.

b) Débloquer le prêt avance rénovation

Le déploiement du prêt avance rénovation est pour le moment un échec, faute d'une attractivité financière suffisante.

Le prêt avance rénovation est un prêt hypothécaire : il est garanti par une hypothèque sur le logement. Plus précisément, son remboursement s'effectue en une seule fois, lors de la revente du bien ou de la succession. Il est censé compléter l'éco-PTZ, dans la mesure où il est destiné à « des emprunteurs souvent exclus du système de financement classique134(*) ». Son octroi est soumis à des conditions de revenus qui sont les suivantes :

|

Nombre de personnes composant le foyer |

Île-de-France |

Hors Île-de-France |

|

1 |

25 714 |

19 565 |

|

2 |

37 739 |

28 614 |

|

3 |

45 326 |

34 411 |

|

4 |

52 925 |

40 201 |

|

5 |

60 546 |

46 015 |

|

Pour une personne supplémentaire |

+ 7 613 |

+ 5 797 |

Source : Commission d'enquête

Il bénéficie de plus d'une garantie de l'État, par le fonds de garantie pour la rénovation énergétique (FGRE), d'un montant de 75 % du crédit. Cette garantie de l'État doit notamment permettre de compenser l'incertitude que représente pour les banques l'octroi d'un prêt sans échéance de remboursement. Le PAR est présenté par plusieurs banques en deux formules :

- le client rembourse uniquement les intérêts, tandis que le capital est remboursé lors de la mutation ou de la succession ;

- il n'y a pas de remboursement mensuel, et le capital ainsi que les intérêts sont remboursés lors de la mutation ou de la succession.

Le prêt avance rénovation est opérationnel depuis février 2022, et la même année, il a été distribué par trois banques (La Banque postale, le CICE et le Crédit Mutuel). Les premiers retours d'expérience montrent que, même si le dispositif est récent, le nombre de prêts distribués est très faible.

Le Crédit Mutuel relève, à date de mai 2023, n'en avoir accordé que 60, tandis que la Banque Postale ne compte que 40 offres émises et acceptées. Pour l'ensemble de l'année 2022, seuls 36 PAR ont été émis, pour un montant moyen de 20 860 euros135(*). On se retrouve donc avec un prêt dont le principe est pertinent, car il est censé couvrir un secteur de la population que n'atteint pas l'éco-PTZ, mais qui dans les faits ne parvient pas à être déployé à une échelle suffisamment large.

Le consensus est que le PAR possède bien un « public », mais celui-ci est spécifique : il s'agit pour l'essentiel de retraités propriétaires, aux revenus modestes, qui ne peuvent pas bénéficier de prêts classiques, notamment car les banques sont réticentes à accorder des prêts à ces personnes qui sont présumées avoir une santé plus fragile, et qui tirent un véritable bénéfice, en terme financier et de confort, de la rénovation énergétique de leur logement.

Toutefois, le PAR rencontre des obstacles majeurs dans son déploiement. Premièrement, le PAR est un prêt hypothécaire remboursable via la mutation ou la succession, ce qui peut représenter un obstacle psychologique significatif : un ménage peut renoncer à l'obtention de ce prêt s'il a le sentiment qu'il pourrait entraver la transmission de son patrimoine. La Fédération française bancaire notait par ailleurs : « Cela peut décourager les ménages de recourir à ce type de prêt, en particulier quand la valeur du bien est faible au regard des coûts des travaux et que la diminution de la valeur résiduelle représentera une part perçue comme (trop) importante au moment du remboursement du PAR136(*). »

De plus, lors de son audition, Olivier Sichel a relevé une difficulté supplémentaire, qui est que la perspective même de mener une rénovation globale, et les contraintes qu'elle implique, peut décourager ce type de ménages : « J'ai interrogé les réseaux bancaires, qui m'ont signalé un blocage que je n'avais pas vu : il est conçu pour des ménages âgés, qui n'ont plus accès au crédit, mais pour une rénovation globale, qui implique de déménager pendant la période de travaux. Or, même si la solution de financement existe, il peut être angoissant de déménager pendant les travaux. Bien souvent, les ménages, passé un certain âge, se résignent à ne pas faire la rénovation. Nous devrions donc prévoir aussi un accompagnement à l'hébergement temporaire durant la durée des travaux137(*). »

Pour bénéficier du Fonds de garantie pour la rénovation énergétique (FGRE), il est nécessaire que le crédit hypothécaire accordé soit au premier rang, ou en deuxième rang derrière un prêt de la même banque ; ce qui exclut généralement les clients qui ont un crédit immobilier hypothécaire dans une autre banque. Or, le faible nombre d'établissements délivrant le PAR peut conduire à ce type de situation.

Il faut bien souligner que le prêt avance rénovation n'est pas un prêt sans intérêt : celui-ci est remboursé en fin de prêt, lors de la mutation ou de la succession. S'il est avantageux en termes de trésorerie, il peut être in fine plus coûteux pour le ménage. Plus généralement, l'avantage du PAR pour le ménage suppose à la fois un gain de la valeur du bien suite à la rénovation énergétique menée, ainsi qu'une évolution positive des prix de l'immobilier. Or cette dernière n'est pas garantie à moyen et long terme, et n'est pas uniforme sur l'ensemble du territoire. Par ailleurs, le contexte actuel d'une augmentation des taux d'intérêt, conjuguée à une diminution du prix des logements sur une partie du territoire, peut dissuader certains ménages de recourir à ce type de prêt. Pour l'ensemble de ces raisons, il est proposé d'introduire un taux zéro sur le PAR, ciblé sur les ménages modestes.

À cet égard, l'Allemagne présente une offre de prêt à la logique similaire, sur laquelle elle a choisi d'axer une partie de sa stratégie de rénovation énergétique, avec des taux d'intérêt réduits.

|

Prêt à la rénovation

énergétique en Allemagne L'emprunteur peut choisir entre deux types de prêts : - le prêt permettant de ne payer des intérêts que les premières années (période de démarrage sans remboursement) puis des annuités mensuelles du même montant. Pour un prêt de 4 à 10 ans, le taux d'intérêt est de 0,01 %, contre 0,87 % pour un prêt courant de 11 à 20 ans et 1,13 % pour un prêt de 21 à 30 ans. - le prêt final, permettant à l'emprunteur de ne rembourser que les intérêts pour toute la durée du crédit. À la fin de la période de prêt, le remboursement du montant total du prêt doit être réalisé en une seule fois. D'une durée de 4 à 10 ans, ce type de prêt est assorti d'un taux d'intérêt de 1,24 % par an. |

Source : Division de la législation comparée du Sénat

Enfin, les frais d'hypothèque ne sont pas inclus dans les postes finançables du PAR, et celui-ci ne permet pas de préfinancer les aides à la rénovation énergétique. Ces facteurs conduisent à rehausser l'avance de trésorerie requise par les ménages, et dans certains cas à augmenter leur reste à charge réel, ce qui est un problème puisque ce prêt s'adresse aux ménages modestes.

Pour comprendre quelle est la part de chacun de ses obstacles dans l'échec du déploiement du PAR, il est utile dans un premier temps de regarder quels sont les motifs de refus les plus courants. La Banque Postale a ainsi indiqué que 400 demandes de PAR avaient été déposées, mais que sur celles-ci :

- 40 % des clients avaient un crédit immobilier hypothécaire dans une autre banque, donc ils n'étaient pas éligibles ;

- 34 % des clients pouvaient bénéficier de l'éco-PTZ, et étaient en capacité de le rembourser, ce qui fait qu'ils ont été orientés vers ce prêt ;

- 8 % des clients ont abandonné le PAR, pour des raisons diverses, en particulier le blocage psychologique susmentionné ;

- 5 % des clients avaient des ressources qui allaient au-delà des plafonds pour bénéficier du PAR.

On constate dès lors que la condition d'être au premier rang d'un crédit hypothécaire (ou deuxième par rapport à la même banque) est particulièrement limitative pour ce type de prêt, puisqu'elle exclut de facto un grand nombre de ménages en train de rembourser un prêt immobilier. Ce facteur ne sera plus aussi restrictif lorsque davantage de banques décideront d'accorder le PAR, mais en l'état actuel, cette condition empêche de manière importante le déploiement du dispositif.

Supprimer les plafonds de ressources du PAR est une option envisageable pour donner une nouvelle dynamique au prêt. Des ménages aux catégories de revenus intermédiaires ou supérieures peuvent en effet, selon les situations, préférer un prêt sans remboursement (ou avec uniquement remboursement des intérêts) plutôt qu'un prêt comme l'éco-PTZ. Il s'agit de la proposition retenue lors des annonces du 5 juin 2023 du Conseil national de la refondation Logement : « Pour faciliter le financement du reste à charge, nous simplifierons et élargirons l'accès au prêt avance rénovation. Il sera ouvert à tous, sans condition de ressources138(*) ». Toutefois, ce relèvement de plafond n'est pas prioritaire, car il ne permet pas de résoudre le problème principal du PAR, qui est qu'il ne touche pas les ménages modestes, bien que ce fût sa vocation initiale, et son originalité vis-à-vis de l'éco-PTZ.

En effet, dans la mesure où 33 % des clients de la Banque postale, ayant fait une demande pour obtenir un PAR ont été réorientés vers l'éco-PTZ car ils étaient en capacité de le rembourser, bien que leurs revenus se trouvaient en dessous des plafonds de revenus du PAR. Il est donc pertinent d'améliorer l'éco-PTZ pour les ménages aux revenus intermédiaires et élevés, et de faire en sorte que le PAR soit le plus attractif possible pour les ménages modestes.

Le rapport Sichel préconisait en effet une bonification du taux de l'emprunt, qui pourrait aller jusqu'à un taux zéro, pour en garantir l'accessibilité pour les ménages éligibles au prêt139(*). Cette recommandation reste pertinente, en particulier dans le contexte de l'augmentation des taux d'intérêt que l'on connaît aujourd'hui. Le maintien du ciblage des taux bonifiés sur les ménages modestes devrait permettre de limiter le coût d'une telle disposition pour les finances publiques.

L'avis de MM. Jean-Baptiste Blanc, Daniel Gremillet, Mmes Dominique Estrosi-Sassone et Anne-Catherine Loisier, relatif au projet de loi portant lutte contre le dérèglement climatique et renforcement de la résilience face à ses effets, fait au nom de la commission des affaires économiques du Sénat, indiquait déjà que le PAR, dans sa formule actuelle, constitue « une réforme indispensable pour le financement de la rénovation des logements mais en deçà des ambitions du rapport Sichel ». Dans le même ordre d'idées, il est pertinent d'inclure les frais hypothécaires dans les postes finançables du prêt avance rénovation.

Proposition n° 13 : Débloquer le

prêt avance rénovation au profit des ménages modestes.

- Mettre en place un taux zéro pour le prêt avance

rénovation, ciblé sur les ménages aux revenus de

catégorie modeste ou très modeste ;

- Inclure les

frais hypothécaires ainsi que le préfinancement des aides

à la rénovation énergétique dans les postes

finançables du

prêt avance rénovation ;

- Supprimer la

condition d'être au premier rang d'un crédit hypothécaire,

ou deuxième rang par rapport à la même banque, pour

bénéficier du prêt avance rénovation.

Il est difficile de donner un chiffrage de cette proposition, dans la mesure où le prêt avance rénovation est, à l'heure actuelle, très peu distribué. En prenant une hypothèse optimiste, qui est celle d'une distribution du PAR qui arriverait à court terme à la moitié de celle de l'éco-PTZ, la commission d'enquête chiffre le coût de cette proposition à 20 millions d'euros par an.

c) Favoriser l'implication des banques

L'appropriation par le secteur bancaire des outils de financement de la rénovation énergétique passe par un meilleur suivi des rénovations menées et une meilleure coordination entre les aides publiques.

Le secrétaire général à la planification écologique, Antoine Pellion, a souligné lors de son audition devant la commission d'enquête que les banques sont désireuses de porter des projets dans la rénovation énergétique des bâtiments, et qu'elles y sont incitées par les réglementations, notamment européennes. Par exemple, le règlement SFDR (Sustainable Finance Disclosure Regulation), qui est entré en vigueur le 10 mars 2021, a introduit une classification des produits financiers en trois catégories : ceux qui n'affichent pas d'objectifs de durabilité, ceux faisant la promotion de caractéristiques environnementales ou sociales, et ceux dont l'objectif est d'avoir une incidence positive sur l'environnement et la société.

Toutefois, le secrétaire général à la planification écologique a ajouté que l'intérêt des banques pour la rénovation énergétique « se heurte pour l'instant à une difficulté : au titre de la réglementation bancaire, il faut documenter extrêmement finement ce qui a été réalisé pour réduire les émissions. Or, les banques, au titre des crédits immobiliers ou finançant des travaux, ne parviennent pas à collecter des informations et des évaluations suffisamment précises des réductions d'émissions liées aux prêts qu'elles ont consentis pour pouvoir les classer dans la part verte prévue par la réglementation140(*). »

Ces limites proviennent en partie de la difficulté à estimer les gains réels des rénovations menées. Les chiffrages de réduction de la consommation d'énergie et des émissions de gaz à effet de serre, qui sont employés par l'Anah et par l'ONRE sont aujourd'hui essentiellement basés sur des gains théoriques, en fonction de la nature des travaux réalisés. Cependant, cette caractéristique des chiffrages ne suffit pas à elle seule à expliquer les raisons pour lesquelles le secteur bancaire ne s'est encore pas pleinement saisi de ce type de prêts.

Les difficultés que rencontrent les banques pour renseigner l'impact en termes de réduction d'émissions de gaz à effet de serre de leurs prêts viennent également de l'articulation des aides : il peut être délicat de distinguer ce qui relève de MaPrimeRénov', des certificats d'économie d'énergie, et du prêt à la rénovation énergétique à proprement parler. Cette complexité ne vient pas tant du cumul des aides en lui-même que d'une mauvaise articulation entre elles : les projets de travaux peuvent évoluer en fonction des aides débloquées ou non. Une solution pour assurer un meilleur suivi des réductions des gaz à effet de serre permis par les prêts est ainsi de renforcer l'articulation entre les différentes aides à la rénovation énergétique.

En outre, les banques peuvent être réticentes à prêter aux ménages dont les logements sont catégorisés comme des « passoires thermiques », et qui ont donc le plus besoin d'une rénovation énergétique, de peur que leurs biens immobiliers connaissent une forte dépréciation dans les années à venir, en raison notamment de l'évolution de la réglementation, et que ces ménages se retrouvent défaillants.

3. Réussir le couplage des aides et des prêts

La sécurisation du parcours et du reste à charge des ménages passe par une harmonisation des critères et un couplage des aides et des prêts

a) Le couplage éco-PTZ-MPR

L'éco-PTZ Prime Rénov' est un dispositif prometteur, dont le déploiement doit être poursuivi.

Depuis juillet 2022, une formule couplant l'éco-PTZ avec MaPrimeRénov', appelée « éco-PTZ Prime Rénov' », est proposée par les banques. L'éco-PTZ Prime Rénov' peut être accordé sur la base d'une notification d'accord de MaPrimeRénov' transmise par l'Anah, sans qu'il soit nécessaire de fournir la liste des travaux concernés, les factures et les devis déjà contrôlés par l'Anah pour l'attribution de la prime. La banque pourra alors se focaliser sur l'analyse de la capacité de remboursement du ménage.

Cette formule est encore en cours de déploiement141(*), et il est ainsi trop tôt pour en faire un véritable bilan, mais elle a été décrite à plusieurs reprises comme particulièrement riche de promesses. Il est estimé qu'à la fin février 2023, 105 offres d'éco-PTZ Prime Rénov' ont été émises, pour un montant de 1,05 million d'euros, ce qui est un démarrage plus rapide que le prêt avance rénovation. L'Allemagne par exemple s'est fortement appuyée sur des dispositifs de couplage entre subvention et prêt à taux réduit pour développer sa politique de rénovation énergétique.

|

Couplage entre prêt et subvention en Allemagne Dans le cadre du sous-programme BEG-WG (bâtiments résidentiels), sont éligibles à l'aide tous les investisseurs, y compris les particuliers et les entreprises. L'aide consiste en un prêt à taux réduit assorti d'une part subventionnée (voir infra). La procédure de demande d'une aide au titre du sous-programme BEG-WG s'effectue auprès d'une banque partenaire, qui soumet ensuite la demande à la KfW. Les demandes de financement doivent être déposées avant le début du projet selon la forme requise par la banque qui servira d'intermédiaire entre le demandeur et la KfW. Dès que le crédit est signé avec le partenaire financier, le demandeur peut conclure des contrats avec les entreprises chargées de la rénovation. À la fin des travaux, le bénéficiaire du financement doit remettre un justificatif attestant que les travaux ont été effectués à son organisme prêteur. La KfW vérifie le justificatif et crédite le bénéficiaire de la subvention qui lui est due. Pour pouvoir être éligible à un financement, le projet doit être réalisé sur le territoire allemand et les bâtiments ou logements subventionnés doivent être utilisés de façon appropriée (par exemple, il n'est pas possible d'en changer la destination) pendant au moins les dix années suivantes. Dans le cadre du sous-programme BEG-WG, l'intervention d'un expert en efficacité énergétique est requise lors de la demande de financement ainsi que pour l'accompagnement global du projet. L'expert a notamment pour mission de planifier les travaux avec le demandeur et de veiller à ce que les mesures aboutissent au résultat prévu. À la fin du projet, il quantifie et confirme la conformité aux exigences techniques minimales et les économies d'énergies primaire et finale et de CO2 réalisées grâce à la rénovation. |

Source : Division de la législation comparée du Sénat

Elle ne permet pas en tant que telle de se prémunir contre les difficultés rencontrées dans l'obtention de MaPrimeRénov', mais elle permet de considérablement simplifier la démarche de l'éco-PTZ, pour le rendre quasiment automatique après un accord de l'Anah, sous réserve d'une capacité de remboursement suffisante. Rapprocher ainsi la subvention et le financement permet au ménage d'avoir une meilleure visibilité sur ses ressources.

Le montant de l'éco-PTZ Prime Rénov' est de 30 000 euros, ce qui correspond au plafond de l'éco-PTZ hors rénovation performante. Cette limite est cohérente avec la réalité des travaux financés aujourd'hui par MaPrimeRénov', mais elle pourrait être rendue obsolète en cas d'augmentation de la part des rénovations performantes financées par la prime, d'autant que le rehaussement du plafond de l'éco-PTZ a 50 000 euros, suite à une proposition du rapport Sichel, a fait l'objet de retours positifs. En cohérence avec les préconisations retenues pour l'éco-PTZ seul, il est ainsi proposé de rehausser ce plafond.

b) Le couplage MPR-CEE

Les critères techniques des travaux financés par MaPrimeRénov' et les certificats d'économies doivent davantage être harmonisés, pour à terme proposer des formules de couplage entre les deux dispositifs.

Les CEE peuvent réduire de manière significative le reste à charge des ménages. Le deuxième rapport du Comité d'évaluation du plan de relance relève ainsi qu'en 2021, pour les ménages modestes, le reste à charge passe de 66,6 % avec seulement MaPrimeRénov' à 52,2 % lorsque les CEE sont ajoutés (on passe de 52,5 % de reste à charge à 33,4 % pour les ménages très modestes).

Cependant, les CEE sont loin d'être demandés par l'ensemble des ménages qui bénéficient de MaPrimeRénov', alors que le champ des travaux financés par les CEE est plus large que MaPrimeRénov', et que, d'une manière générale, toutes les opérations finançables via MaPrimeRénov' le sont aussi par les CEE. Ainsi, 530 521 dossiers « MaPrimeRénov' » ont été soldés en 2022, tandis que 41 094 logements ont bénéficié des CEE.

Nombre de dossiers

« MaPrimeRénov' » soldés

et nombre de

bénéficiaires des certificats d'économie

d'énergie

|

2020 |

2021 |

2022 |

|

|

MaPrimeRénov' (nombre |

52 964 |

366 369 |

530 521 |

|

Nombre |

25 100 |

34 411 |

41 094 |

Source : Commission d'enquête, d'après les données de l'Anah

Il n'est pas question de fusionner les deux aides, car elles reposent sur des logiques différentes : le programme « MaPrimeRénov' » est une aide de l'État, tandis que les CEE sont issus de contributions obligatoires par les entreprises de l'énergie. Il n'en reste pas moins que l'articulation entre les CEE et MaPrimeRénov' peut être améliorée. Le ministre du logement, Olivier Klein, reconnaissait ainsi que : « nous avons des marges de progrès importantes pour améliorer leur articulation, rapprocher les critères d'éligibilité, faciliter leur compréhension et leur mobilisation par les ménages. », et il précise également que : « le Gouvernement étudie, par exemple, la manière dont on peut rapprocher les critères d'éligibilité entre les différentes aides à la rénovation énergétique : MaPrimeRénov', certificats d'économie d'énergie (CEE) 142(*) ».

Les enjeux du rapprochement entre MaPrimeRénov' et les CEE se situent moins au niveau des critères d'éligibilité relatifs au statut des ménages (revenus, etc.) et davantage à celui des exigences relatives à la nature des travaux, qui sont souvent distincts entre les deux dispositifs. À titre d'exemple, l'encadré suivant présente les critères techniques requis pour bénéficier de MaPrimeRénov' et des CEE pour l'installation d'une chaudière fonctionnant au bois. On peut notamment constater que les seuils relatifs à l'efficacité énergétique saisonnière, ou aux émissions de monoxyde de carbone, sont distincts selon les dispositifs.

Comparaison de certaines des conditions techniques

pour bénéficier

d'une subvention à l'installation d'une

chaudière fonctionnant au bois

|

MaPrimeRénov' |

Certificats d'économie d'énergie |

|

|

Efficacité énergétique saisonnière |

Supérieure à 77 % pour les

chaudières = 20 kW, |

Supérieure à 80 % pour le chauffage aux

granulés, |

|

Puissance thermique |

Inférieure à 300 kW |

Critère non mentionné |

|

Émissions de particules |

Inférieures à 40 mg/Nm3 pour

les chaudières manuelles et inférieures |

Inférieures ou égales |

|

Émissions de monoxyde de carbone |

Inférieures |

Inférieures ou égales |

Source : guide des aides financières 2023

de l'Agence nationale de l'habitat

pour MaPrimeRénov', et la fiche

pour l'opération n° BAR-TH-112 pour les certificats

d'économie d'énergie

S'il est bien évidemment nécessaire que les installations répondent à des normes de qualité, il est difficilement concevable que l'ensemble des distinctions de critères entre MaPrimeRénov' et les certificats d'économie d'énergie, qui sont d'ailleurs parfois de faible ampleur, soient absolument requises. Dès lors, la commission propose de travailler au rapprochement de ces critères entre MaPrimeRénov' et les CEE, pour les opérations qui sont financées par les deux dispositifs. Cela concerne notamment les chaudières gaz haute performance, les installations de chauffage au bois, les pompes à chaleur air-eau, les VMC double flux et l'isolation des murs et de la toiture.

De plus, il existe un flottement entre MaPrimeRénov' et les CEE concernant les termes employés pour désigner les rénovations performantes. Le rapport de l'Ademe sur le financement de la politique de rénovation énergétique relève ainsi que : « Plusieurs mécanismes financiers, créés avant la validation de la définition réglementaire de la rénovation performante et de la rénovation globale, utilisent ces termes (MPR rénovation globale, coup de pouce CEE rénovation performante) alors qu'ils ne financent pas, en réalité, des rénovations performantes au sens réglementaire du terme (rénovation permettant d'atteindre la classe énergétique A ou B, avec une dérogation à C pour les passoires énergétiques)143(*). » Il convient en effet de distinguer les rénovations qui visent à l'atteinte d'un haut niveau de performance, absolue, et celles qui visent à un gain d'énergie par rapport à une situation donnée.

L'harmonisation des critères techniques, des « bonus » et programmes doit permettre à terme de proposer des formules de couplage entre les CEE et MaPrimeRénov'. Ce couplage peut prendre pour modèle celui qui est mis en oeuvre pour MaPrimeRénov' et l'éco-PTZ : il ne s'agit pas de tout ramener en une aide unique (ce qui serait impossible dans le cas des CEE et de MaPrimeRénov'), mais que le ménage puisse avoir l'assurance que le déblocage d'une aide permette également celle de l'autre. Dit autrement, un ménage qui sait qu'il est éligible à MaPrimeRénov' devra pouvoir savoir rapidement qu'il l'est aussi pour les CEE pour des opérations comparables, ce qui permettra d'engager les travaux avec une meilleure visibilité sur les aides apportées.

Le couplage entre les offres pourrait ainsi être l'un des rôles de l'Accompagnateur Rénov'. Dans la mesure où il est impossible d'harmoniser entièrement les critères des CEE et de MaPrimeRénov', le rôle de l'accompagnement restera primordial.

Proposition n° 14 : Coupler les aides et les prêts et assurer leur transparence pour les demandeurs.

Rehausser le plafond de l'éco-PTZ Prime Rénov' à 40 000 euros à partir de deux gestes hors rénovation performante, et à 70 000 euros pour les rénovations performantes.

Harmoniser la terminologie et les critères techniques pour les mêmes opérations pour MaPrimeRénov' et les certificats d'économie d'énergie afin d'en permettre le couplage.

Rendre transparentes ces opérations techniques pour les demandeurs grâce à l'action des guichets France Rénov' et des Accompagnateurs Rénov'.

c) Évaluer la coordination du taux de TVA à 5,5 % pour les travaux d'amélioration énergétique avec les aides existantes

Le taux réduit de TVA (5,5 %) pour les travaux d'amélioration de la qualité énergétique des habitations est l'une des principales dépenses fiscales à but environnemental. Son coût était de 1,76 milliard d'euros en 2022, et son champ est plus large que MaPrimeRénov' et les certificats d'économie d'énergie144(*).

Toutefois, son efficacité a fait l'objet de controverses. L'Inspection générale des finances et le Conseil général de l'environnement et du développement durable, dans un rapport conjoint d'avril 2017, ont fait le constat que « la TVA à taux réduit ne permet pas de cibler les dépenses efficaces et constitue un signal trop faible pour susciter une véritable dynamique de travaux de rénovation énergétique145(*). » L'une des raisons de cette faiblesse du signal-prix tient dans l'existence d'un taux à 10 % sur les autres travaux d'entretien.

Plus récemment, le rapport particulier n° 5, La taxe sur la valeur ajoutée (TVA) face aux défis socioéconomiques, publié sur le site du Conseil des prélèvements obligatoires, indique que « ce taux réduit de TVA, qui représente une dépense fiscale de près de 2 milliards d'euros, n'a fait l'objet d'aucune évaluation étayée jusqu'à présent146(*) ». Le rapport souligne toutefois une complémentarité possible avec les aides à la rénovation énergétique, comme MaPrimeRénov'. Il recommande ainsi de « conduire une évaluation du taux de TVA sur les travaux de rénovation énergétique, incluant une analyse de sa complémentarité avec les dispositifs institués depuis sa création, en particulier Ma Prime Rénov'147(*) ».

Face à ces incertitudes, et aux risques que pourrait faire peser sur l'activité des artisans un relèvement du taux de la taxe, la commission d'enquête ne recommande pas la fin du taux à 5,5 % sur les travaux de rénovation énergétique. En revanche, les doutes sur l'efficacité de la taxe, conjugués à ses enjeux budgétaires sont suffisants pour justifier une évaluation complète de cette dépense fiscale.

Il pourrait à terme être envisagé de rapprocher son champ de celui des travaux financés par les aides publiques à la rénovation énergétique, comme MaPrimeRénov' et les certificats d'économie d'énergie. Ce rapprochement entre le taux réduit et les aides publiques à la rénovation énergétique pourrait avoir pour effet de créer un « appel d'air » vers les travaux les plus efficaces, que ce soit en termes de réduction de la consommation d'énergie ou des émissions de gaz à effet de serre. Le rapprochement du champ de la TVA à 5,5 % avec celui des aides à la rénovation énergétique, et en particulier de MaPrimeRénov', représenterait également une incitation forte pour les professionnels à obtenir le label RGE.

Proposition n° 15 : Mener une évaluation de l'efficacité du taux réduit de TVA à 5,5 % pour les travaux de rénovation énergétique, dans l'objectif d'assurer une meilleure coordination entre cette dépense fiscale et les aides publiques à la rénovation énergétique.

4. Débloquer la rénovation des copropriétés

La rénovation des copropriétés bloque en raison de problèmes de mode de décision et de financement qui sont aggravés par les intérêts divergents des copropriétaires.

a) Rendre opposable le DPE collectif pour rendre les copropriétaires solidaires

Pour rendre les copropriétaires solidaires et faciliter les prises de décision, il semble pertinent de recourir à des DPE collectifs appelés aussi DPE immeuble dans les logements collectifs, surtout pour les copropriétés, sachant que le dispositif existe déjà148(*) et que le parc social y a d'ailleurs très souvent recours. Il était notamment obligatoire lorsque l'immeuble était doté d'un système de chauffage ou de refroidissement collectif. L'article 158 de la loi Climat et résilience a généralisé le dispositif. Les bâtiments en copropriété dont le permis de construire a été déposé avant le 1er janvier 2013 doivent faire l'objet d'un DPE collectif selon le calendrier suivant : au 1er janvier 2024 pour les copropriétés de plus de 200 lots, au 1er janvier 2025 pour les copropriétés entre 50 et 200 lots et au 1er janvier 2026 pour les copropriétés d'au maximum 50 lots.

Cependant, depuis deux ans, seul le DPE réalisé au niveau de chaque logement (dit DPE individuel) qui détermine l'étiquette du logement est opposable. Les DPE collectifs restent obligatoires mais leur intérêt est désormais réduit puisqu'ils n'emportent guère de conséquence juridique, à la différence des DPE individuels. Pourtant, le DPE collectif, en complément plutôt qu'en remplacement des DPE individuels, permet d'améliorer la connaissance globale d'un bâtiment et de faciliter les décisions collectives de rénovation dans les copropriétés.

Et surtout, le recours à ces DPE collectifs devrait permettre de rendre les copropriétaires solidaires et donc plus cohérents avec les décisions des copropriétés l'application de l'interdiction de louer des passoires thermiques dans les logements collectifs, limitant l'impact de la loi Climat et résilience sur ce strict aspect.

Cependant l'usage des DPE immeuble serait équilibré par la conservation du recours à des DPE individuels pour l'information du futur locataire ou du futur propriétaire, qui resteraient opposables hors immeubles collectifs (les locataires continueraient ainsi d'être protégés). Cette coexistence vertueuse des deux dispositifs a notamment été évoquée lors de la table ronde de la commission consacrée aux acteurs de l'immobilier et lors de son audition, le ministre du Logement, Olivier Klein, a admis que ce sujet devait faire l'objet de discussion avec la profession.

b) Faciliter les prises de décision

L'une des spécificités des copropriétés est que les décisions sont soumises à des règles de majorité. Des copropriétaires qui ne souhaitent pas engager les travaux peuvent conduire à des blocages, et inversement, certains copropriétaires peuvent être conduits à financer des travaux qui risquent de les placer dans une situation de précarité financière. Ces blocages sont particulièrement prononcés lorsqu'il s'agit de contracter un prêt pour financer des travaux de rénovation.

Il existe à l'heure actuelle deux formes de « prêt collectif » pour la rénovation énergétique. Le premier est un prêt collectif consenti au syndicat de copropriétaires. Il requiert normalement un vote à l'unanimité lors de l'assemblée générale, et le syndic organise le prélèvement de la contribution des copropriétaires adhérents pour rembourser le prêt. Le vote à l'unanimité n'est toutefois pas requis lorsque l'emprunt sert à préfinancer des subventions publiques, comme MaPrimeRénov' Copropriétés.

L'article L. 26-4 de la loi n° 65-557 du 10 juillet 1965 fixant le statut de la copropriété des immeubles bâtis, issu de l'ordonnance n° 2019-1101 du 30 octobre 2019, dispose ainsi que : « l'assemblée générale ne peut, sauf à l'unanimité des voix des copropriétaires, décider la souscription d'un emprunt au nom du syndicat des copropriétaires pour le financement soit de travaux régulièrement votés concernant les parties communes ou de travaux d'intérêt collectif sur parties privatives régulièrement votés, soit des actes d'acquisition conformes à l'objet du syndicat et régulièrement votés » tout en précisant que : « Par dérogation au premier alinéa, l'assemblée générale peut également, à la même majorité que celle nécessaire au vote des travaux concernant les parties communes ou de travaux d'intérêt collectif sur parties privatives, voter la souscription d'un emprunt au nom du syndicat des copropriétaires lorsque cet emprunt a pour unique objectif le préfinancement de subventions publiques accordées au syndicat pour la réalisation des travaux votés. »

La deuxième forme de prêt collectif est à adhésion individuelle. Il ne nécessite pas un vote à l'unanimité, mais un vote à majorité du même type que celui pour engager les travaux. Cependant le montage financier est plus complexe, car il implique d'organiser un prélèvement individuel des copropriétaires adhérents. Cette complexité explique que les représentants de la Banque postale aient affirmé lors de leur audition que « ce n'est pas la piste que nous privilégions149(*). »

Cette forme de prêt est également prévue par l'article L. 26-4 de la loi précitée : « Par dérogation au premier alinéa, l'assemblée générale peut, à la même majorité que celle nécessaire au vote soit des travaux concernant les parties communes ou de travaux d'intérêt collectif sur parties privatives, soit des actes d'acquisition conformes à l'objet du syndicat, voter la souscription d'un emprunt au nom du syndicat des copropriétaires au bénéfice des seuls copropriétaires décidant d'y participer. »

L'enjeu le plus important est ainsi celui des règles de décision lors de l'assemblée générale.

Le vote à l'unanimité est fortement limitant pour l'engagement de travaux de rénovation énergétiques, au point que Gilles Frémont, président de l'Association nationale des gestionnaires de copropriétés déclarait devant la commission d'enquête qu'« il est en effet impossible d'obtenir l'unanimité dans une copropriété150(*). » La commission d'enquête partage ce constat, et reprend ainsi la recommandation formulée par Gilles Frémont : « L'idée est donc de mettre en place un vrai prêt collectif, que l'on ferait voter non plus à l'unanimité, mais selon les mêmes règles de majorité que celles qui valent pour le vote des travaux »151(*). Si le passage à une majorité simple risque d'être trop attentatoire aux droits des copropriétaires, en revanche le vote à majorité absolue, conjugué à la possibilité de passerelle à un vote à une majorité simple si au moins un tiers de tous les copropriétaires a voté pour, représente un équilibre satisfaisant.

Concernant la seconde procédure, celle de l'adhésion individuelle, qui ne requiert qu'une majorité des copropriétaires, Karine Olivier, directrice du pôle service aux particuliers du groupe Nexity, a ainsi plaidé devant la commission d'enquête, lors de la table ronde organisée sur les copropriétés, pour « une extension de la majorité simple, c'est-à-dire la majorité des présents et des représentés152(*) », selon la procédure de l'article 24 de la loi n° 65-557 du 10 juillet 1965 fixant le statut de la copropriété des immeubles bâtis. En effet, la grande majorité des travaux requiert une majorité absolue, et non pas une majorité simple (une passerelle reste toutefois possible), ce qui suppose que le prêt soit voté également selon cette règle de majorité. Or, dans la mesure où le prêt n'engage que ceux qui y adhèrent, l'élargissement du vote à majorité simple se justifie. De plus, il est envisageable de limiter les possibilités de recours des copropriétaires n'ayant pas participé à l'assemblée générale contre les décisions prises selon cette procédure, au motif à nouveau qu'il s'agit d'un prêt à adhésion individuelle.

c) L'éco-PTZ Copropriété doit sortir de la confidentialité

L'éco-PTZ Copropriété est le dispositif d'emprunt à la rénovation énergétique pour les copropriétés le mieux identifié. Ses caractéristiques sont similaires à celui de l'éco-PTZ classique : le prêt peut être de 30 000 euros par logement pour un bouquet de trois travaux ou plus, et il peut atteindre 50 000 euros pour des travaux de rénovation performante. La durée de l'éco-PTZ Copropriété est de 20 ans pour les travaux de rénovation performante, et de 15 ans pour les autres formes de travaux. Ce prêt peut être cumulé avec un éco-PTZ à titre individuel, et dans ce cas-là, la somme du montant de l'éco-PTZ individuel et de la participation de l'emprunteur au prêt de la copropriété ne peut excéder 30 000 euros.

L'éco-PTZ Copropriété est, tout comme l'éco-PTZ classique, prévu à l'article 244 quater U du code général des impôts.

Toutefois, à l'heure actuelle, seules Domofinance et la Caisse d'Épargne Île-de-France distribuent cette forme d'éco-PTZ. Si le produit reste encore en plein développement, Sophie Olivier, directrice des marchés et des études à la Confédération nationale du Crédit Mutuel, avait expliqué devant la commission d'enquête que des réflexions et des expérimentations étaient en cours pour le mettre en place, mais qu'il soulevait dans le même temps des inquiétudes pour les raisons suivantes :

- le délai d'instruction est élevé, pouvant aller jusqu'à 18 mois, ce qui rend difficile tout engagement, en particulier dans un contexte de variabilité importante des taux intérêts ;

- les règles de prise de décision ne sont pas adaptées aux procédures de rénovation énergétique ;

- le produit n'est pas éligible à l'hypothèque, ce qui rend obligatoire le recours à un organisme de cautionnement. Or, d'après les indications qui ont été données à la Commission d'enquête en audition, « la plupart des sociétés de caution le refusent ». De plus, contrairement à l'éco-PTZ individuel, la garantie de l'État ne peut pas être accordée pour l'éco-PTZ copropriété.

d) Une application inadaptée du taux d'usure

De plus, cet éco-PTZ est généralement accompagné d'un prêt complémentaire, qui est accordé au niveau de la copropriété. Or, le taux d'usure applicable à ce prêt complémentaire est inadapté. Selon Sophie Olivier, directrice des marchés et des études à la Confédération nationale du Crédit Mutuel : « Dans la très grande majorité des cas, il faudra un prêt complémentaire supérieur à 75 000 euros et qui sera donc soumis au taux de l'usure des prêts immobiliers. Ce taux est aujourd'hui de 3,79 % pour les prêts de vingt ans, ce qui ne nous permet pas de maintenir nos offres compte tenu de la montée des taux153(*). »

Sur ce dernier point, Loïc Cantin, président de la Fédération nationale de l'immobilier, a tenu un discours similaire lors de la table ronde organisée au sujet des copropriétés : « Le seuil du taux d'usure entre les prêts à la consommation et les prêts immobiliers est atteint si le cumul de l'ensemble des prêts souscrits par le syndicat des copropriétaires excède la somme de 75 000 euros. Dès lors, l'emprunt est assimilé à un prêt immobilier, qui est lui-même divisé en prêts individuels, peu incitatifs pour les banques154(*). »

Dans un premier temps, il pourrait être ainsi appliqué à ce prêt le taux d'usure accordé aux prêts à la consommation ainsi qu'aux prêts inférieurs à 75 000 euros, qui est de 6,55 % au 1er juin 2023. La nature ponctuelle des travaux de rénovation énergétique justifie une telle dérogation.

e) Expérimenter le tiers financement

En ce qui concerne les difficultés de cautionnement et de garantie, il est utile de se pencher sur le tiers financement. Le tiers financement désigne le mécanisme par lequel des propriétaires confient le financement et la mise en oeuvre de travaux de rénovation énergétique à un tiers, qui se rapprochent des « opérateurs ensembliers » évoqués par France Stratégie155(*).

Si des modèles de tiers financements viables restent encore à être déterminés pour les logements individuels, car comme l'a souligné Olivier Sichel, le prix de l'énergie n'étant pas fixe, il n'est jamais garanti que les économies d'énergie puissent financer les travaux, en revanche le tiers financement est une option intéressante pour les copropriétés. En effet, le volume des travaux requis étant plus important dans une copropriété que pour un logement, il est plus simple de lisser les gains énergétiques, et ainsi d'en tirer un bénéfice.

Ces sociétés de tiers financement ont également l'avantage d'être un interlocuteur unique pour les copropriétés, comme l'a souligné Vincent Aussilloux, directeur du département Économie et finances de France Stratégie, lorsqu'il évoquait les « opérateurs ensembliers » : « une entreprise qui assurerait à la fois la conception des travaux, la maîtrise d'oeuvre, en pilotant les sous-traitants, et le financement du projet156(*) ».

Vincent Aussilloux avait par ailleurs indiqué qu'un appel à projets allait être lancé à ce sujet, dans le cadre du programme d'investissement de France 2030. Il conviendra de s'assurer que les expérimentations se concentrent sur la problématique des copropriétés, où les modèles de financement traditionnels rencontrent des difficultés, et où la viabilité économique du tiers financement est davantage prometteuse.

Proposition n° 16 : Débloquer la

rénovation des copropriétés

Rendre le DPE

collectif opposable pour l'application de l'interdiction de louer des passoires

thermiques dans les copropriétés dans le même calendrier

qu'aujourd'hui tout en conservant l'information du DPE individuel pour le futur

locataire ou futur propriétaire.

Volet droit des

copropriétés : modifier les règles de vote en

assemblée générale de copropriété pour les

travaux énergétiques de la manière suivante :

- pour la procédure de l'emprunt collectif consenti au syndicat

de copropriétaires, passer de la règle de l'unanimité

à celle de la majorité absolue avec possibilité de

passerelle vers la majorité simple ;

- étendre le

champ de la règle de vote à la majorité simple pour les

emprunts à adhésion individuelle.

Volet

financement :

- simplifier l'accès à

l'éco-PTZ Copropriété ;

- appliquer de

manière dérogatoire le taux d'usure accordé aux

prêts à la consommation ainsi qu'aux prêts inférieurs

à 75 000 euros aux emprunts collectifs pour les travaux de

rénovation énergétique ;

- expérimenter et développer des solutions de tiers

financements pour les travaux de rénovation énergétique

des copropriétés.

5. Le parc social a besoin de fonds pour accélérer

Le parc social a la volonté et la capacité technique de réaliser la rénovation énergétique de ses logements et même d'accélérer mais il manque d'un accompagnement financier adéquat.

a) Un besoin financier de l'ordre de 9 milliards d'euros

Les besoins financiers pour la rénovation du parc social sont, d'après les estimations de l'Union sociale de l'habitat (USH), de l'ordre de 9 milliards d'euros annuels, pour un rythme de 150 000 logements à réhabiliter par an en moyenne. Ce besoin de financement représente le double par rapport à la situation actuelle157(*). La hausse des taux du livret A ces derniers mois a par ailleurs conduit à « une forte dégradation des capacités d'autofinancement du secteur158(*) ». Le passage d'un taux de 0,5 % à 3 % représente un surcoût de 3,75 milliards d'euros au regard d'un encours de dette de 150 milliards. La hausse prévisible du taux du livret A à 4 % ou plus en août devrait conduire à une nouvelle charge de 1 à 1,5 milliard d'euros.

Parallèlement, les bailleurs sociaux sont toujours sous le coût des ponctions décidées fin 2017 à travers ce qu'on appelle la « réduction de loyer de solidarité » et la réduction de certains avantages fiscaux, notamment le taux de TVA sur les travaux. L'ensemble pèse environ 1,3 milliard d'euros dans leurs comptes.

Le SGPE a présenté une simulation pour atteindre la cible 2030 de réduction des émissions à la fois plus ambitieuse et moins coûteuse. Il envisage en effet que soit possible d'atteindre un rythme de plus de 300 000 rénovations tout en en limitant le coût entre 7 et 8 milliards d'euros. Ce différentiel avec l'USH s'explique par la typologie des rénovations prises en compte et notamment la nécessité pour les bailleurs de ne pas faire que des rénovations énergétiques mais aussi d'améliorer l'habitat des locataires. Par ailleurs même si le parc social est moins énergivore que le parc privé, il a le handicap d'être chauffé à 60 % au gaz.

Pour l'instant, le Gouvernement souhaite essentiellement proposer des solutions d'endettement sans prendre en considération le besoin de fonds propres des organismes HLM.

Or, outre la RLS, l'État s'est désengagé du Fonds national des aides à la pierre, le FNAP. En 2023, il a permis la mobilisation de 200 millions de reliquats au profit de la rénovation énergétique mais il avait parallèlement maintenu la contribution contrainte d'Action Logement à hauteur de 300 millions. Dès 2024, cette contribution diminuera de moitié puis disparaîtra selon les termes de la convention quinquennale qui a été signée le 16 juin 2023 avec l'État. Selon les règles de contribution au FNAP, ce sont les bailleurs qui devraient apporter la différence.

Dès lors, le FNAP et la rénovation énergétique du parc social sont dans une véritable impasse budgétaire sans retour d'un financement de l'État à hauteur des enjeux.

L'USH chiffre le besoin de subvention complémentaire entre 5,2 et 3,5 milliards d'euros par an en fonction de l'évolution des conditions économiques générale et de la reconstitution des fonds propres des bailleurs.

S'il semble difficile dans le contexte budgétaire actuel d'atteindre rapidement de tels montants, le Gouvernement ne peut prétendre atteindre les objectifs de décarbonation et de rénovation qu'il a fixés sans en donner les moyens aux bailleurs sociaux.

La commission estime donc qu'un abondement de l'ordre de 1,5 milliard d'euros est indispensable dès 2024 pour compenser la perte de fonds propres des bailleurs.

Ce montant devra ensuite être abondé dans la loi de programmation déjà évoquée au regard de la trajectoire arrêtée pour 2030 et 2050.

Il sera en outre nécessaire d'inclure la rénovation des hébergements d'urgence et des locaux d'accueil gérés par les associations pour lutter contre le mal-logement qui ne sont actuellement pas pris en compte dans les aides.

La situation spécifique du parc social outre-mer

Le parc social en outre-mer, et d'un point de vue énergétique, les constructions dans les Drom doivent respecter une réglementation thermique, acoustique et en matière d'aération. Elles doivent donc disposer, par exemple, d'une eau chaude dans tous les logements neufs, sauf dans certaines communes de Guyane et de Mayotte, recourir à l'énergie solaire pour satisfaire au moins 50 % des besoins en eau chaude sanitaire pour toutes les installations de production, réduire les dépenses énergétiques des bâtiments et améliorer le confort hygrothermique des habitants, améliorer la qualité de l'air, optimiser le confort acoustique des logements, réduire la consommation d'énergie des bâtiments, avec des enjeux prioritaires au niveau de la transition écologique.

Des travaux de concertation ont été lancés avec les acteurs de la filière. L'application de la future réglementation thermique, acoustique et aération (RTAADOM) se concentrera dans un premier temps sur l'habitation. Pour le moment, l'objectif est de définir uniquement des obligations de résultat sur la partie thermique, et cela via un indice de confort thermique de référence sur la base de simulations. C'est cet outil thermique qui est développé en ce moment par le Centre scientifique et technique du bâtiment (CSTB), qui a été inspiré par des outils existants. Il est en cours de test.

Pour rappel, la version actuelle du RTAADOM repose sur des critères de moyens. La loi du 10 août 2018 pour un État au service d'une société de confiance ambitionne de modifier le code de la construction et de l'habitation (CCH) en intégrant la notion d'obligation de résultat via la mise en place d'indicateurs de performance adaptés.

b) La seconde vie des HLM, une solution pour l'instant d'ampleur limitée

La « seconde vie » représente également une solution intéressante pour financer la rénovation énergétique du parc social. Emmanuelle Cosse, lors de son audition, a décrit ce procédé dans ces termes : « il s'agit, en s'inspirant des pratiques utilisées dans l'immobilier de bureau, de « désosser » les structures existantes et en ne conservant que les éléments porteurs, tout le reste ayant vocation à être refait à neuf, y compris les planchers, en limitant les émissions de carbone159(*). » Dit autrement, la seconde représente un intermédiaire entre la rénovation et la reconstruction : elle permet d'atteindre un haut niveau de performance, sans nécessiter une démolition des bâtiments, qui est particulièrement émettrice de gaz à effet de serre. En maintenant les éléments porteurs, elle permet aussi, dans certains cas, une meilleure préservation du patrimoine architectural. Olivier Sichel indiquait ainsi dans son audition : « Donner une seconde vie au bâtiment permet de construire des logements sans artificialiser. C'est une idée très prometteuse160(*). »

Emmanuelle Cosse, sur la seconde vie, audition de l'USH