B. LA TAXINOMIE VERTE, POUR ORIENTER LES INVESTISSEMENTS

La « taxinomie verte européenne » est entrée partiellement en vigueur au sein de l'Union européenne pour les sociétés soumises à la directive européenne sur le reporting extra-financier (NFRD).

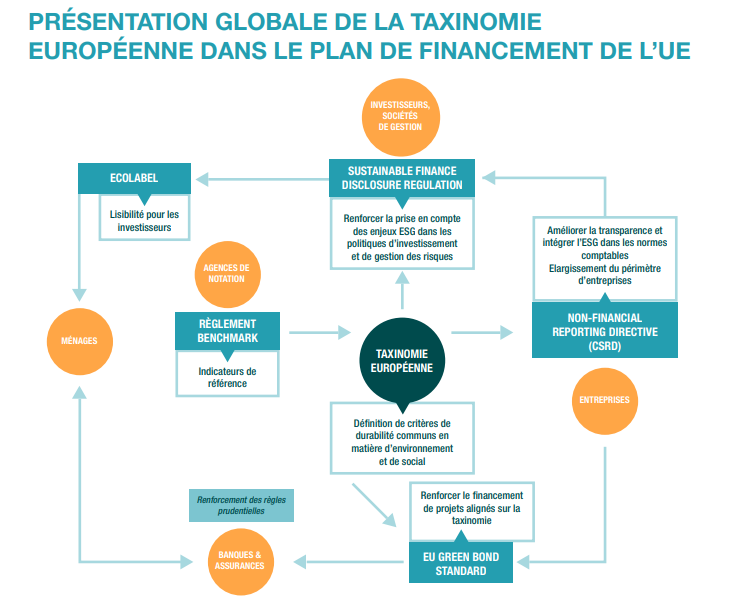

La taxinomie européenne, véritable dictionnaire de durabilité, constitue un pilier central du Plan d'action pour la finance durable de l'Union européenne de mars 2018 70 ( * ) , sur lequel s'adossent de nombreuses législations, comme la directive NFRD, la prochaine directive CSRD ou encore le règlement SFDR .

Ces réglementations obligent les différents acteurs économiques et financiers à publier des informations quant à la part durable sur le plan environnemental de leurs activités, sur la base des critères de la taxinomie.

Source : CCI Fance

Le règlement (UE) 2020/852 du Parlement européen et du Conseil du 18 juin 2020 sur l'établissement d'un cadre visant à favoriser les investissements durables et modifiant le règlement (UE) 2019/2088 71 ( * ) , tend à inciter les acteurs économiques à identifier leur positionnement par rapport à la trajectoire de transition durable de l'UE et, ce faisant, permettre aux acteurs financiers de prioriser l'allocation de financements aux projets et actifs reconnus comme étant les plus contributifs à cette trajectoire.

La taxinomie verte constitue un système de classification des activités durables ayant un fort potentiel de contribution à la transition environnementale européenne par leur participation à la réalisation d'un des 6 objectifs environnementaux 72 ( * ) .

Ne sont couverts à ce stade que les 2 objectifs climatiques (atténuation et adaptation au changement climatique) et 15 secteurs 73 ( * ) qui représentent près de 95 % des émissions de gaz à effet de serre en Europe.

Cette réglementation s'adresse pour l'instant aux entreprises soumises à la directive NFRD, c'est-à-dire les entreprises d'intérêt public (EIP) de plus de 500 salariés, avec un bilan supérieur à 20 millions d'euros ou un chiffre d'affaires supérieur à 40 millions d'euros en France, qui publient déjà une déclaration de performance extra-financière (DPEF).

Toutefois, le périmètre des acteurs concernés par la taxinomie s'élargira progressivement avec l'arrivée de la directive CSRD et concernera à terme :

- les entreprises de plus de 250 salariés ou avec un bilan supérieur à 20 millions d'euros ou un chiffre d'affaires supérieur à 40 millions d'euros ( 2 des 3 seuils ) ;

- toutes les entreprises cotées de plus de 10 salariés avec un délai de mise en oeuvre pour les PME cotées .

Une activité économique 74 ( * ) peut être considérée comme durable si :

- elle contribue substantiellement à l'atteinte d'un ou de plusieurs objectifs environnementaux (« Own performance ») ;

- elle favorise la transition vers une économie neutre en carbone à la condition qu'elle ne puisse pas être remplacée par une activité alternative bas carbone (« Transitional activity », activité de transition) ;

- elle permet directement l'exercice d'autres activités durables (« Enabling activity », activité habilitante).

En 2023 (pour l'exercice 2022), les activités éligibles deviendront « alignées », et donc durables , si elles répondent aux critères suivants :

- elles sont conformes aux critères d'examen technique (fixant des seuils de performance environnementale) ;

- elles ne causent de préjudice important à aucun des autres objectifs environnementaux ;

- elles sont exercées dans le respect des principes directeurs de l'OCDE, l'ONU et l'OIT relatifs aux Droits de l'Homme.

Les informations prévues par l'article 8 du règlement taxinomie ne sont pas visées par les dispositions de l'article R. 225-105 du code de commerce et donc par la vérification de l'Organisme Tiers Indépendant en l'état actuel de la réglementation. En revanche, elles entrent dans le champ des vérifications spécifiques du commissaire aux comptes au titre de ses travaux sur le rapport de gestion (la DPEF étant incluse au sein du rapport de gestion).

Source : Observatoire de l'immobilier durable (OID), février 2022

Pour préparer les entreprises à l'entrée en application progressive de ces nouvelles obligations de reporting qui « peuvent s'avérer complexes selon les activités et l'organisation des sociétés », l'AMF les incite, dans une note du 23 mars 2022 75 ( * ) , à :

- identifier parmi leurs différentes activités économiques celles qui sont couvertes par la taxinomie européenne ;

- s'approprier les modalités de calculs des indicateurs et les critères techniques d'alignement ;

- adapter, le cas échéant, leurs systèmes de collecte ou de production des données permettant de calculer les indicateurs de durabilité ;

- échanger en amont avec diverses parties prenantes comme les commissaires aux comptes ou l'organisme tiers indépendant (OTI), et à se référer aux sources européennes d'information 76 ( * ) .

S'agissant du lien entre l'information financière et extra-financière, l'AMF souligne « les attentes croissantes des investisseurs quant à la prise en compte dans leurs états financiers des effets des changements climatiques et des engagements pris par les sociétés » et « encourage les sociétés à poursuivre leurs réflexions sur ce sujet et à impliquer l'ensemble des directions concernées, leurs instances de gouvernance ainsi que leurs commissaires aux comptes ».

De manière générale, dans un contexte d'accroissement des obligations de reporting , l'AMF souligne l'importance de « maintenir la cohérence entre les informations présentées dans le rapport de gestion (comprenant la DPEF), dans les autres supports de communication financière, et dans les états financiers ».

* 70 Communication de la Commission - Plan d'action: financer la croissance durable (europa.eu)

* 71 https://eur-lex.europa.eu/legal-content/FR/TXT/PDF/?uri=CELEX:32020R0852&from=EN

* 72 1. Atténuation du changement climatique

2. Adaptation au changement climatique

3. Protection et utilisation durable des ressources hydriques et marines

4. Transition vers une économie circulaire

5. Prévention et contrôle de la pollution

6. Protection et restauration de la biodiversité et des écosystèmes

* 73 Foresterie, activités de protection et de restauration de l'environnement, industrie manufacturière, production et distribution d'énergie, transport, construction et immobilier, information et communication, activités financières et d'assurance, éducation, santé et économie sociale, culture et divertissement, activités scientifiques et techniques, production et distribution d'eau, nucléaire et gaz.

* 74 « Une activité économique est considérée comme « éligible » si elle est incluse dans la liste évolutive des activités figurant dans les actes délégués du règlement Taxinomie. Il s'agit des activités sélectionnées à ce stade par la Commission européenne, qui sont susceptibles d'apporter une contribution substantielle à chaque objectif environnemental. Une activité économique éligible ne respecte pas nécessairement les critères techniques permettant de considérer qu'elle est alignée avec la taxinomie européenne » selon l'Autorité des marchés financiers.

* 75 https://www.amf-france.org/fr/actualites-publications/dossiers-thematiques/taxinomie

* 76 Comme les questions-responses (FAQ) publiés par la Commission européenne en décembre 2021 et février 2022, visant à éclairer les parties prenantes sur le contenu des dispositions de l'acte délégué Article 8, et à aider dans l'implémentation de ces obligations de reporting ou comme l'outil développé par la Commission européenne, l'EU Taxonomy Compass, qui permet aux utilisateurs de vérifier les activités incluses dans la taxinomie de l'UE (activités éligibles à la taxinomie), et les critères à respecter par chaque activité pour que celle-ci soit considérée comme alignée.