III. LE RENFORCEMENT DES OBLIGATIONS RSE DES ENTREPRISES

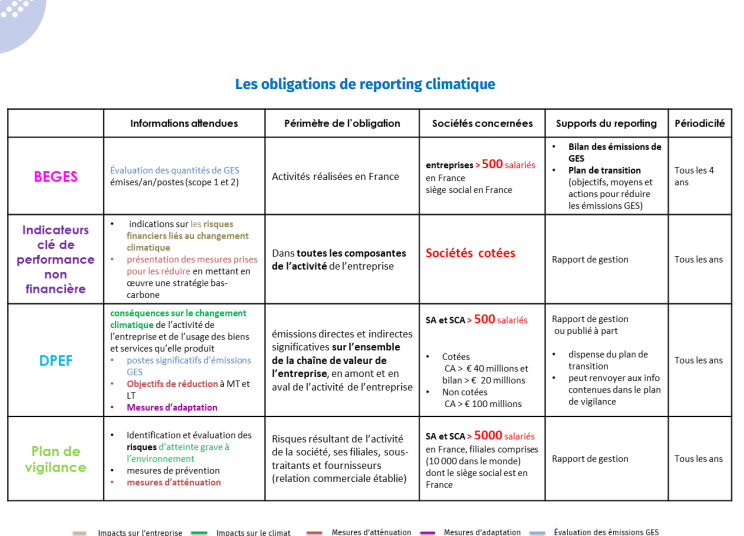

Pour encourager les entreprises à adopter des démarches RSE et à élaborer des stratégies durables, les outils de reporting se sont multipliés mais avec des référentiels qui ne sont toujours pas normalisés . Cette situation empêche les comparaisons entre les acteurs économiques et l'affectation des financements vers des activités plus compatibles avec les enjeux ESG, dont la transition climatique.

Source : CCI France

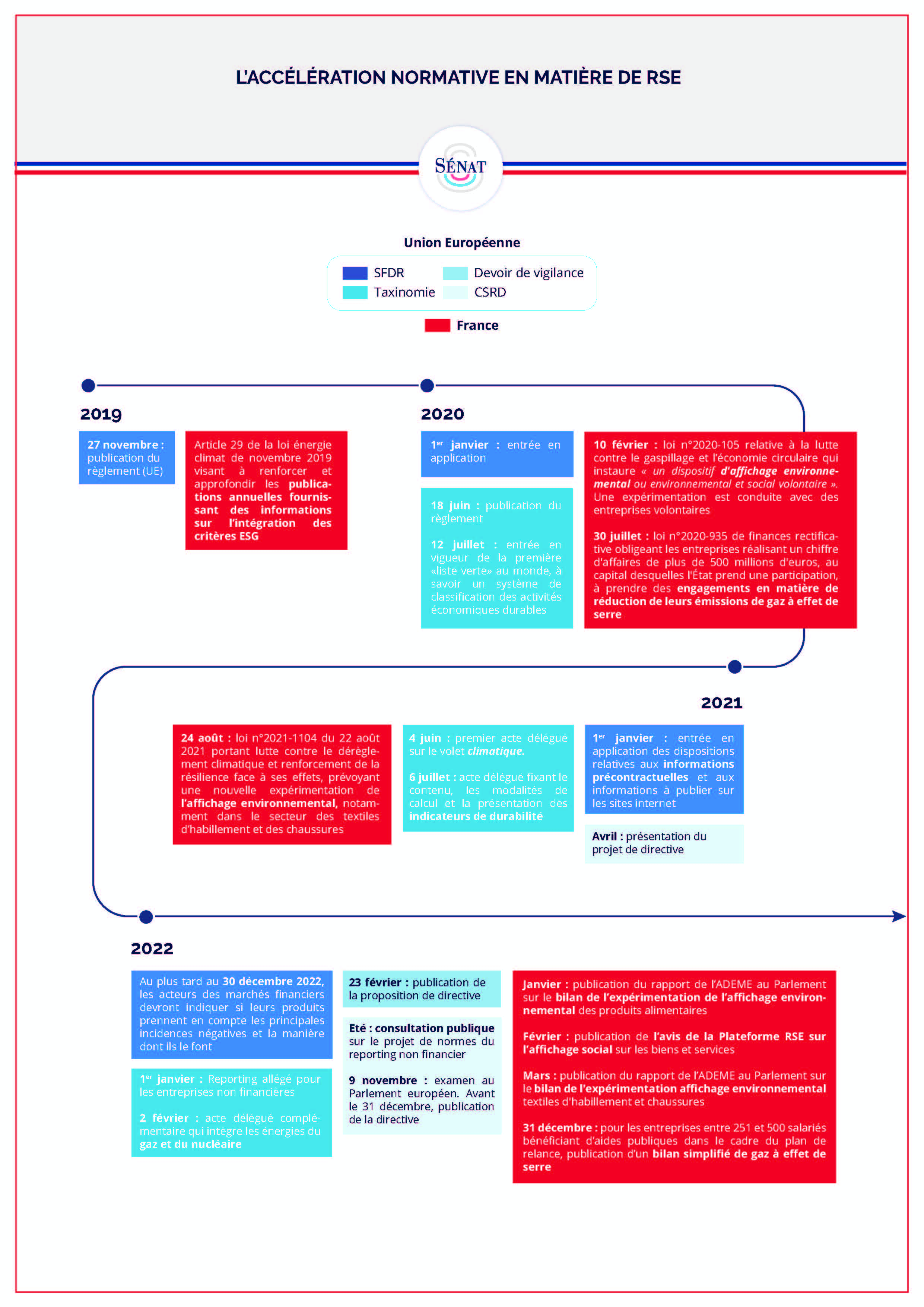

L'ACCÉLÉRATION NORMATIVE EN MATIÈRE DE RSE

|

Année |

EUROPE |

FRANCE |

|||

|

SFDR |

TAXINOMIE |

DEVOIR DE VIGILANCE |

CSRD |

||

|

Règlement « Sustainable Finance Disclosure Regulation » |

Règlement sur l'établissement d'un cadre visant à favoriser les investissements durables et modifiant le règlement |

Proposition de directive sur le devoir de vigilance des entreprises en matière de durabilité |

Proposition de directive « Corporate Sustainability Reporting Directive », remplaçant la directive sur le reporting extra-financier des entreprises (NFRD) de 2014 |

||

|

2019 |

27 novembre : publication du règlement (UE) 2019/2088 du Parlement Européen et du Conseil concernant la publication d'informations en matière de durabilité dans le secteur des services financiers (SFDR) |

L'article 29 de la loi énergie climat de novembre 2019 visant à renforcer et approfondir les publications annuelles fournissant des informations sur l'intégration des critères ESG dans leurs politiques d'investissement va largement inspirer le législateur européen lors de l'élaboration du SFDR |

|||

|

2020 |

1 er janvier : entrée en application des normes techniques d'exécution (RTS) relatives aux incidences négatives (impacts négatifs des décisions d'investissement sur les facteurs de durabilité) |

18 juin : publication du règlement UE 2020/852 sur l'établissement d'un cadre visant à favoriser les investissements durables (dit règlement Taxinomie ) 12 juillet : entrée en vigueur de la première «liste verte» au monde, à savoir un système de classification des activités économiques durables |

10 février : loi n°2020-105 relative à la lutte contre le gaspillage et l'économie circulaire qui instaure « un dispositif d'affichage environnemental ou environnemental et social volontaire ». Une expérimentation destinée à « évaluer différentes méthodologies et modalités d'affichage environnemental ou environnemental et social » est conduite avec des entreprises volontaires 30 juillet : loi n°2020-935 de finances rectificative obligeant les entreprises réalisant un chiffre d'affaires de plus de 500 millions d'euros, au capital desquelles l'État prend une participation au titre des 20 milliards d'euros ouverts par la deuxième loi de finances rectificative du 25 avril 2020, à prendre des engagements en matière de réduction de leurs émissions de gaz à effet de serre , définis en cohérence avec les objectifs de la stratégie nationale bas carbone |

||

|

2021 |

1 er janvier : entrée en application des dispositions relatives aux informations précontractuelles et aux informations à publier sur les sites internet (exercice fiscal 2021) 10 mars : entrée en application en France |

4 juin : premier acte délégué sur le volet climatique . Le texte établit les critères d'examen technique et ne couvre pas le secteur de l'énergie nucléaire 6 juillet : acte délégué fixant le contenu, les modalités de calcul et la présentation des indicateurs de durabilité (article 8 du règlement) |

Avril : présentation du projet de directive |

24 août : loi n°2021-1104 du 22 août 2021 portant lutte contre le dérèglement climatique et renforcement de la résilience face à ses effets, prévoyant une nouvelle expérimentation de l'affichage environnemental , notamment dans le secteur des textiles d'habillement et des chaussures. Cette expérimentation durera 5 ans au maximum La loi instaure une obligation d'affichage social après une expérimentation d'une durée minimalede 5 ans |

|

|

2022 |

Au plus tard au 30 décembre 2022 , les acteurs des marchés financiers qui publient des informations institutionnelles sur les incidences négatives dans leur décision d'investissement devront indiquer dans les informations précontractuelles si leurs produits prennent en compte les principales incidences négatives et la manière dont ils le font |

1 er janvier : Reporting allégé pour les entreprises non financières : publication des parts de leur chiffre d'affaires, dépenses d'investissement (Capex) et dépenses opérationnelles (Opex) de l'exercice 2021, qui sont associées à des activités économiques éligibles et non-éligibles à la Taxinomie européenne. Les indicateurs publiés dans la déclaration de performance extra-financière (DPEF) en 2022 porteront uniquement sur les données de l'exercice 2021 sans information comparative au titre de l'exercice 2020 Reporting allégé pour les entreprises financières : publication d'indicateurs spécifiques, notamment d'éligibilité 2 février : acte délégué complémentaire qui intègre les énergies du gaz et du nucléaire , qui ont " un rôle à jouer pour faciliter le passage aux énergies renouvelables " et à la neutralité climatique. Cela signifie que ces deux énergies peuvent être intégrées dans le système de labellisation qui vise à orienter les investissements privés dans les activités durables 6 juillet : adoption de l'acte délégué au Parlement européen et transmission au Conseil 62 ( * ) |

23 février : publication de la proposition de directive 10 mars : résolution du Parlement européen contenant des recommandations à la Commission sur le devoir de vigilance |

21 juin : accord politique de la Commission, du Conseil et du Parlement européen Eté : consultation publique sur le projet de normes du reporting non financier ( European Sustainability Reporting Standards , ESRS) 9 novembre : examen au Parlement européen Avant le 31 décembre , publication de la directive |

Janvier : publication du rapport de l'ADEME au Parlement sur le bilan de l'expérimentation de l'affichage environnemental des produits alimentaires Février : publication de l'avis de la Plateforme RSE sur l'affichage social sur les biens et services Mars : publication du rapport de l'ADEME au Parlement sur le bilan de l'expérimentation affichage environnemental textiles d'habillement et chaussures 31 décembre : pour les entreprises entre 251 et 500 salariés bénéficiant d'aides publiques dans le cadre du plan de relance, publication d'un bilan simplifié de gaz à effet de serre (article 244 de la loi de finances n°2020-1721 du 29 décembre 2020 de finances pour 2020) |

|

2023 |

1 er janvier : reporting complet pour les entreprises non-financières : publication des parts des trois indicateurs (CA, Capex, Opex 63 ( * ) ) qui sont associées à des activités économiques alignées et non-alignées avec la Taxinomie européenne. Les indicateurs publiés dans la DPEF en 2023 porteront sur les données de l'exercice 2022 sans information comparative au titre de l'exercice 2021. Reporting allégé maintenu pour les entreprises financières |

Eventuel projet de loi de transposition en droit interne de la directive |

Probable projet de loi de transposition en droit interne de la directive Second semestre : publication des normes applicables à tous les secteurs d'activité et sur l'ensemble des aspects ESG |

1 er janvier : entrée en vigueur des dispositions du décret n° 2022-982 du 1er juillet 2022 relatif aux bilans d'émissions de gaz à effet de serre, élargissant, pour les entreprises de plus de 250 salariés réalisant 40 millions d'euros de chiffres d'affaires ou 20 millions de bilan, le périmètre des émissions de GES obligatoirement prises en compte dans l'élaboration du bilan des émissions de gaz à effet de serre (BEGES), à l'ensemble des émissions indirectes significatives qui découlent des opérations et activités de l'entreprise ou de l'organisme, ainsi que, le cas échéant, de l'utilisation des biens et services qu'elle produit et vend (émissions dites du scope 3 ) Courant de l'année : déploiement éventuel de l'affichage environnemental « dès lors qu'une méthodologie satisfaisante aura été mise au point » 64 ( * ) 31 décembre : pour les entreprises entre 20 et 250 salariés bénéficiant d'aides publiques dans le cadre du plan de relance, publication d'un bilan simplifié de gaz à effet de serre (article 244 de la loi de finances n°2020-1721 du 29 décembre 2020 de finances pour 2020) |

|

|

2024 |

1 er janvier : Reporting complet y compris pour les entreprises financières 65 ( * ) : publication des indicateurs d'alignement avec la taxinomie européenne les indicateurs publiés dans la DPEF en 2024 porteront sur les données de l'exercice 2023, avec une information comparative au titre de l'exercice 2022 pour les entreprises non-financières |

1 er janvier : application à toutes les entreprises déjà soumises à la directive sur les rapports non financiers Second semestre : publications de normes sectorielles et de normes spécifiques aux PME |

|||

|

2025 |

1 er janvier : application aux grandes entreprises qui ne sont pas actuellement soumises à la directive sur les rapports non financier |

||||

|

2026 |

1 er janvier : application aux PME cotées , les petits établissements de crédit non complexes et les entreprises d'assurances captives |

||||

|

2027 |

Délai minimal d'expiration de l'expérimentation de l'affichage environnemental |

||||

|

2028 |

1 er janvier : éventuellement, report de la première publication du reporting non financier pour les PME |

||||

A. LE RÈGLEMENT SFDR, POUR MESURER L'IMPACT ESG DES INVESTISSEMENTS

Le règlement 2019/2088 du 27 novembre 2019 sur la publication d'informations en matière de durabilité dans le secteur des services financiers, dit Sustainable Finance Disclosure Regulation (SFDR) ou règlement Disclosure, impose aux acteurs financiers et conseillers en investissements financiers des obligations de transparence en matière environnementale, sociale et de gouvernance d'entreprise dans leurs rapports annuels et documentations précontractuelles.

Le règlement SFDR concerne le secteur financier en premier lieu mais entraine des conséquences pour les entreprises en renforçant les besoins d'informations extra-financières des investisseurs.

Les acteurs doivent analyser et communiquer sur leur activité au regard du principe de « double matérialité » , qui revient à étudier les impacts de l'environnement sur l'entreprise et de l'entreprise sur son environnement.

Dans un premier temps, les acteurs doivent évaluer les risques de durabilité et les impacts négatifs éventuels des évènements extérieurs à l'entreprise en matière d'ESG sur leurs rendements financiers ( outside-in ). Ils doivent ensuite mesurer les externalités négatives de leurs investissements sur les enjeux environnementaux et sociaux ( inside-out ). Ce concept de principale incidence négative, ou principal adverse impact (PAI) a été défini par l'Union européenne comme « des effets négatifs, importants ou susceptibles d'être importants sur les facteurs de durabilité qui sont causés, aggravés par ou directement liés aux décisions d'investissement et aux conseils fournis par l'entité juridique ». Les PAI sont donc les conséquences négatives des décisions d'investissement sur l'Environnent, le Social ou la Gouvernance (ESG).

Par ailleurs, le règlement SFDR dresse une classification des produits financiers (fonds d'investissements) selon leur niveau de durabilité 66 ( * ) . Les Regulatory Technical Standards (RTS), précisent les exigences du Règlement SFDR pour les produits financiers. Ils impliquent notamment que les documentations précontractuelles et les rapports périodiques des fonds d'investissement classés articles 8 et 9 publient la proportion d'investissements alignés sur la taxinomie. Adoptés le 6 avril 2022, ils devront être applicables dès le 1 er janvier 2023 .

Même pour le secteur financier et les gérants d'actifs, habitués pourtant au reporting financier, ce calendrier accéléré et la complexité du règlement SFRD représentent un défi.

Ainsi, selon un gérant d'actifs 67 ( * ) : « À l'exception des gérants d'actifs ayant développé et/ou acquis depuis plusieurs années une expertise, un savoir-faire et des outils dans le domaine des investissements tournés vers la durabilité et les aspects environnementaux, cela risque d'être plus compliqué tant pour les acteurs des marchés financiers soumis à SFDR que pour nos Autorités de Surveillance nationales ou européennes. Les données « vertes », avec par exemple une information sur le critère `'S'' de ESG, font encore défaut et bloquent la réalisation de calculs tels que les KPIs 68 ( * ) ou autres indicateurs dits PAI (Principal Adverse Impacts) 69 ( * ) . Il n'y a toujours pas non plus de définition universelle de la durabilité. Certains gérants préfèrent ainsi se tourner vers une solution provisoire de bricolage interne de reporting en attendant davantage de transparence sur le marché des données et des méthodes d'évaluation ». Par ailleurs, « les méthodologies d'évaluation et d'interprétation des critères dits ESG sont à la fois diverses et variées. Il n'existe pas de standard. Cela peut être problématique pour les Autorités de surveillance pour contrôler des organismes de placements collectifs ayant la même classification mais produisant des chiffres différents, rendant impossible toute comparaison entre ces organismes ».

* 62 En l'absence d'objection, l'acte délégué entrera en vigueur et s'appliquera. Au sein du Conseil, l'objection au texte est possible par un vote à la majorité qualifiée renforcée inversée (au moins 20 États membres, représentant au moins 65% de la population de l'UE).

* 63 Des exemptions de calcul sont prévues pour les entreprises non financières en cas de non-matérialité des Opex.

* 64 Selon le rapport de l'ADEME Parlements sur le bilan de l'expérimentation de l'affichage environnemental des produits alimentaires.

* 65 Certains indicateurs spécifiques aux entreprises financières seront requis uniquement à compter de 2026 (sur les données 2025).

* 66 Les produits de l'article 6 ne tiennent pas compte des enjeux environnementaux et sociaux et qui n'ont pas d'objectif d'investissement durable, ceux de l'article 8 tiennent compte des enjeux environnementaux et sociaux, et les produits de l'article 9 ont pour objectif l'investissement durable avant l'objectif de rentabilité financière.

* 67 Jean-Pierre Gomez , Responsable des Affaires Publiques et Réglementaires, SGSS Luxembourg, Option Finance, 29 avril 2022 .

* 68 KPIs : Key Performance Indicators , ou Indicateurs Clés de Performance, mesure quantitative qui permet de suivre la progression d'une équipe ou d'une organisation au regard d'objectifs stratégiques.

* 69 Incidences négatives sur les facteurs de durabilité.