Rapport d'information n° 72 (2022-2023) de M. Jean-François HUSSON , fait au nom de la commission des finances, déposé le 25 octobre 2022

Disponible au format PDF (2,2 Moctets)

Synthèse du rapport (433 Koctets)

-

L'ESSENTIEL

-

LISTE DES PRINCIPALES RECOMMANDATIONS

-

AVANT-PROPOS

-

PREMIÈRE PARTIE

UN IMPÉRATIF : DISPOSER D'ÉVALUATIONS FIABLES POUR MIEUX APPRÉCIER LES RÉSULTATS EN HAUSSE

DU CONTRÔLE FISCAL

-

I. SI LES RÉSULTATS DU CONTRÔLE FISCAL

SONT EN HAUSSE DEPUIS 2018, IL EST DIFFICILE DE LES APPRÉCIER

PLEINEMENT EN L'ABSENCE D'ESTIMATIONS MÉTHODOLOGIQUEMENT FIABLES DE LA

FRAUDE FISCALE

-

A. UNE AMÉLIORATION DES RÉSULTATS DU

CONTRÔLE FISCAL QU'IL CONVIENT TOUTEFOIS DE NUANCER

-

B. UN DÉFAUT D'ÉVALUATION DU

PHÉNOMÈNE DE FRAUDE NOTAMMENT PRÉJUDICIABLE À LA

JUSTE APPRÉCIATION DES RÉSULTATS DU CONTRÔLE FISCAL

-

A. UNE AMÉLIORATION DES RÉSULTATS DU

CONTRÔLE FISCAL QU'IL CONVIENT TOUTEFOIS DE NUANCER

-

II. LA CONSTRUCTION D'UN ARSENAL NORMATIF

ETOFFÉ EN MATIÈRE DE LUTTE CONTRE LA FRAUDE FISCALE S'EST

ACCOMPAGNÉE DU DÉVELOPPEMENT DE NOUVELLES TECHNIQUES POUR

DÉCELER LES INFRACTIONS

-

A. L'ARSENAL NORMATIF MIS EN PLACE PAR LA FRANCE

POUR LUTTER CONTRE LA FRAUDE FISCALE S'EST FORTEMENT ETOFFÉ CES

DERNIÈRES ANNÉES

-

B. L'ÉVOLUTION DES MOYENS MOBILISÉS

POUR LUTTER CONTRE LA FRAUDE FISCALE TÉMOIGNE DE LA PLACE CROISSANTE

OCCUPÉE PAR LES TECHNIQUES D'ANALYSE DES DONNÉES

-

1. Une évolution des moyens consacrés

au contrôle fiscal traduisant l'ambition d'un meilleur ciblage des

contrôles

-

a) Une mutation des moyens qui témoigne

d'une volonté de ciblage de la fraude à enjeu et de

développement d'une démarche partenariale entre l'administration

fiscale et les contribuables

-

(1) Si la baisse des moyens humains

consacrés au contrôle fiscal doit être nuancée, elle

illustre néanmoins la volonté de cibler les dossiers à

fort enjeux et de développer les nouvelles technologies

-

(2) Le développement d'une logique

partenariale entre l'administration et les contribuables

-

b) La valorisation de la donnée, enjeu de

transformation pour le contrôle fiscal

-

(1) Des flux de données de plus en plus

volumineux

-

(2) Une transformation des outils du

contrôle fiscal en conséquence

-

(3) Une montée en puissance dans la

programmation et les résultats du contrôle fiscal

-

a) Une mutation des moyens qui témoigne

d'une volonté de ciblage de la fraude à enjeu et de

développement d'une démarche partenariale entre l'administration

fiscale et les contribuables

-

2. La nécessité de mieux mesurer

l'apport du datamining dans les résultats du contrôle fiscal et

dans la détection des fraudes complexes

-

1. Une évolution des moyens consacrés

au contrôle fiscal traduisant l'ambition d'un meilleur ciblage des

contrôles

-

A. L'ARSENAL NORMATIF MIS EN PLACE PAR LA FRANCE

POUR LUTTER CONTRE LA FRAUDE FISCALE S'EST FORTEMENT ETOFFÉ CES

DERNIÈRES ANNÉES

-

I. SI LES RÉSULTATS DU CONTRÔLE FISCAL

SONT EN HAUSSE DEPUIS 2018, IL EST DIFFICILE DE LES APPRÉCIER

PLEINEMENT EN L'ABSENCE D'ESTIMATIONS MÉTHODOLOGIQUEMENT FIABLES DE LA

FRAUDE FISCALE

-

DEUXIÈME PARTIE

AMÉLIORER L'ARSENAL NORMATIF ERIGÉ POUR LUTTER CONTRE LA FRAUDE FISCALE ET ADAPTER LES MOYENS ET MÉTHODES AUX NOUVELLES PRATIQUES CONSTATÉES

-

I. RENFORCER L'EFFICACITÉ DE LA

RÉPONSE PÉNALE À LA FRAUDE FISCALE PAR UNE FLUIDIFICATION

DES RELATIONS ENTRE L'ADMINISTRATION FISCALE ET LES AUTORITÉS

JUDICIAIRES

-

A. TIRER LES CONSÉQUENCES DE

L'ASSOUPLISSEMENT DU « VERROU DE BERCY » ET DE L'AFFLUX DE

DOSSIERS INDUIT PAR CETTE RÉFORME POUR LES MAGISTRATS

-

1. La réforme du « verrou de

Bercy » adoptée en 2018 à l'origine d'un quasi

doublement des dossiers de fraude fiscale transmis au parquet : un

équilibre à préserver

-

a) Une augmentation de 75 % des dossiers

transmis au parquet sous l'effet principalement de l'instauration d'une

procédure de dénonciation obligatoire des dossiers les plus

graves en 2018

-

(1) L'instauration de critères de

dénonciation obligatoire des dossiers

-

(2) Une augmentation de 75 % des

dossiers transmis au parquet entre 2018 et 2021

-

b) Un équilibre à

préserver

-

(1) Réserver la réponse judiciaire

aux dossiers les plus graves

-

(2) Le principe « non bis in

idem »

-

(3) Des ambiguïtés à clarifier

à terme ?

-

a) Une augmentation de 75 % des dossiers

transmis au parquet sous l'effet principalement de l'instauration d'une

procédure de dénonciation obligatoire des dossiers les plus

graves en 2018

-

2. Développer les outils de

coopération entre l'administration fiscale et l'autorité

judiciaire et faciliter leurs échanges d'information

-

a) Les instruments mis en place pour fluidifier la

coopération entre l'administration fiscale et l'autorité

judiciaire

-

(1) Le déploiement des fiches

d'accompagnement des dénonciations obligatoires

-

(2) Les réunions trimestrielles et

opérationnelles, un bon outil de coopération

-

(3) Les

« soit-transmis »

-

(4) Le suivi des plaintes de l'administration

fiscale

-

b) Le rôle essentiel des assistants

spécialisés

-

c) La coopération interministérielle

anti-fraude

-

a) Les instruments mis en place pour fluidifier la

coopération entre l'administration fiscale et l'autorité

judiciaire

-

3. Réduire le nombre de membres de la

commission des infractions fiscales compte tenu de la baisse de leur

activité

-

4. Soutenir le déploiement des conventions

judiciaires d'intérêt public et de la procédure de

comparution sur reconnaissance préalable de culpabilité

-

a) Une extension saluée des CJIP et des

CRPC à la fraude fiscale, à l'initiative du Sénat

-

(1) Les CJIP, réservées aux dossiers

les plus complexes

-

(2) Les CRPC, un recours de plus en plus

fréquent dans les dossiers de fraude fiscale

-

b) Des instruments de justice

négociée au service de la répression de la fraude

fiscale

-

a) Une extension saluée des CJIP et des

CRPC à la fraude fiscale, à l'initiative du Sénat

-

5. Maintenir le rétablissement de la

faculté transactionnelle de l'administration fiscale

-

1. La réforme du « verrou de

Bercy » adoptée en 2018 à l'origine d'un quasi

doublement des dossiers de fraude fiscale transmis au parquet : un

équilibre à préserver

-

B. ÊTRE EN CAPACITÉ DE DISPOSER

D'ENQUÊTEURS SUFFISAMMENT NOMBREUX ET SPÉCIALISÉS DANS LA

LUTTE CONTRE LA FRAUDE FISCALE : L'EXEMPLE DU SERVICE D'ENQUÊTE

JUDICIAIRE DES FINANCES

-

A. TIRER LES CONSÉQUENCES DE

L'ASSOUPLISSEMENT DU « VERROU DE BERCY » ET DE L'AFFLUX DE

DOSSIERS INDUIT PAR CETTE RÉFORME POUR LES MAGISTRATS

-

II. POURSUIVRE ET AMPLIFIER LES EFFORTS

DÉPLOYÉS POUR LUTTER CONTRE LA FRAUDE À LA TVA AU NIVEAU

NATIONAL COMME EUROPÉEN

-

A. UNE FRAUDE QUI DEMEURE DYNAMIQUE, MALGRÉ

LES MESURES INTRODUITES PAR LE LEGISLATEUR CES DERNIÈRES

ANNÉES

-

B. LA NÉCESSITÉ DE PROLONGER LES

AVANCÉES DE LA LOI RELATIVE À LA LUTTE CONTRE LA FRAUDE, EN

RENFORÇANT L'ÉCHANGE DE DONNÉES ENTRE ADMINISTRATIONS ET

EN SÉCURISANT CERTAINS MOYENS DE SANCTION

-

C. PLAIDER POUR UNE COLLECTE PLUS EFFICACE DE LA

TVA AUX FRONTIÈRES DE L'UE

-

D. SÉCURISER LES PRÉROGATIVES DE LA

DOUANE EN MATIÈRE DE « VISITE » DES MARCHANDISES,

DES MOYENS DE TRANSPORT ET DES PERSONNES

-

A. UNE FRAUDE QUI DEMEURE DYNAMIQUE, MALGRÉ

LES MESURES INTRODUITES PAR LE LEGISLATEUR CES DERNIÈRES

ANNÉES

-

III. ASSORTIR LES DISPOSITIFS D'ACCÈS AUX

DONNÉES DES GARANTIES JURIDIQUES NÉCESSAIRES POUR ASSURER LEUR

PLEINE EFFECTIVITÉ

-

A. PROLONGER ET ÉTENDRE

L'EXPÉRIMENTATION VISANT À LUTTER CONTRE LES INFRACTIONS FISCALES

GRAVES PAR LA COLLECTE ET L'ANALYSE DES DONNÉES PUBLIÉES SUR LES

PLATEFORMES EN LIGNE

-

1. Un dispositif adopté en loi de finances

pour 2020 mais dont la portée effective ne correspond pas aux

attentes initiales des services en charge du contrôle fiscal

-

2. Étendre l'expérimentation aux

données « publiquement » accessibles et la proroger

pour deux ans

-

a) Une distinction entre données «

librement » et « publiquement » accessibles qui

empêche le plein déploiement de la disposition

-

b) Donner sa pleine portée à

l'article 154 de la loi de finances pour 2020, toujours à

titre expérimental, dans le respect de la vie privée des

personnes et de la protection des données personnelles

-

a) Une distinction entre données «

librement » et « publiquement » accessibles qui

empêche le plein déploiement de la disposition

-

1. Un dispositif adopté en loi de finances

pour 2020 mais dont la portée effective ne correspond pas aux

attentes initiales des services en charge du contrôle fiscal

-

B. SÉCURISER LE DROIT D'ACCÈS AUX

DONNÉES DE CONNEXION

-

A. PROLONGER ET ÉTENDRE

L'EXPÉRIMENTATION VISANT À LUTTER CONTRE LES INFRACTIONS FISCALES

GRAVES PAR LA COLLECTE ET L'ANALYSE DES DONNÉES PUBLIÉES SUR LES

PLATEFORMES EN LIGNE

-

IV. RENFORCER LES OUTILS DE LUTTE CONTRE LES

MONTAGES FISCAUX ABUSIFS, AU LENDEMAIN DES DOSSIERS DE

« LEAKS » ET DE « PAPERS »

PUBLIÉS PAR LA PRESSE

-

A. DES « PANAMA PAPERS » AUX

« PANDORA PAPERS » : QUELLE RÉPONSE DE

L'ADMINISTRATION FISCALE AUX AFFAIRES DE FRAUDE FISCALE INTERNATIONALE

DEVOILÉES PAR LA PRESSE ?

-

B. LA NÉCESSITÉ DE RENFORCER LES

EXIGENCES DE TRANSPARENCE À TOUS LES NIVEAUX POUR LUTTER CONTRE CES

MONTAGES ABUSIFS

-

1. Des réflexions autour de

l'efficacité des dispositifs de « name and shame », qui

pourraient davantage être portées sur la qualité de la

coopération en matière d'échange d'informations entre

États

-

2. Promouvoir une meilleure utilisation des

registres de bénéficiaires effectifs de

sociétés

-

3. Promouvoir une meilleure responsabilisation des

intermédiaires impliqués dans des montages financiers abusifs

-

1. Des réflexions autour de

l'efficacité des dispositifs de « name and shame », qui

pourraient davantage être portées sur la qualité de la

coopération en matière d'échange d'informations entre

États

-

C. RÉVISER LES CONVENTIONS FISCALES POUR

PRÉVENIR LES ABUS : LE CAS EMBLÉMATIQUE DES

« CUMEX FILES »

-

A. DES « PANAMA PAPERS » AUX

« PANDORA PAPERS » : QUELLE RÉPONSE DE

L'ADMINISTRATION FISCALE AUX AFFAIRES DE FRAUDE FISCALE INTERNATIONALE

DEVOILÉES PAR LA PRESSE ?

-

I. RENFORCER L'EFFICACITÉ DE LA

RÉPONSE PÉNALE À LA FRAUDE FISCALE PAR UNE FLUIDIFICATION

DES RELATIONS ENTRE L'ADMINISTRATION FISCALE ET LES AUTORITÉS

JUDICIAIRES

-

TRAVAUX DE LA COMMISSION

-

LISTE DES PERSONNES ENTENDUES

-

LISTE DES DÉPLACEMENTS

-

ANNEXE

N° 72

SÉNAT

SESSION ORDINAIRE DE 2022-2023

Enregistré à la Présidence du Sénat le 25 octobre 2022

RAPPORT D'INFORMATION

FAIT

au nom de la commission des finances (1) par la mission d'information sur la lutte contre la fraude et l' évasion fiscales ,

Par M. Jean-François HUSSON,

Sénateur

(1) Cette commission est composée de : M. Claude Raynal , président ; M. Jean-François Husson , rapporteur général ; MM. Éric Bocquet, Daniel Breuiller, Emmanuel Capus, Bernard Delcros, Vincent Éblé, Charles Guené, Mme Christine Lavarde, MM. Dominique de Legge, Albéric de Montgolfier, Didier Rambaud, Jean-Claude Requier, Mme Sylvie Vermeillet , vice-présidents ; MM. Jérôme Bascher, Rémi Féraud, Marc Laménie, Stéphane Sautarel , secrétaires ; MM. Jean-Michel Arnaud, Arnaud Bazin, Christian Bilhac, Jean-Baptiste Blanc, Mme Isabelle Briquet, MM. Michel Canévet, Vincent Capo-Canellas, Thierry Cozic, Vincent Delahaye, Philippe Dominati, Mme Frédérique Espagnac, MM. Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Christian Klinger, Antoine Lefèvre, Gérard Longuet, Victorin Lurel, Hervé Maurey, Thierry Meignen, Sébastien Meurant, Jean-Marie Mizzon, Claude Nougein, Mme Vanina Paoli-Gagin, MM. Paul Toussaint Parigi, Georges Patient, Jean-François Rapin, Teva Rohfritsch, Pascal Savoldelli, Vincent Segouin, Jean Pierre Vogel .

L'ESSENTIEL

M. Jean-François Husson , rapporteur de la mission d'information de la commission des finances sur la lutte contre la fraude et l'évasion fiscales, présidée par M. Claude Raynal , présente ses conclusions le 25 octobre 2022.

La lutte contre la fraude et l'évasion fiscales a fait l'objet d'importants travaux de la commission des finances ces dernières années , au gré des transformations de l'économie et de la mise en lumière de nouveaux schémas de dissimulation . Le groupe de travail sur le recouvrement de l'impôt à l'heure de l'économie numérique avait ainsi été à l'origine de plusieurs propositions pour lutter contre la fraude à la TVA sur Internet, aujourd'hui en grande partie reprises au niveau législatif. Plusieurs tables rondes ont également été organisées par la commission sur les « grandes affaires » : Panama Papers , Pandora Papers ou encore Cumex Files , avec, pour cette dernière, l'adoption d'un dispositif anti-abus à l'initiative du groupe de suivi pluraliste de la commission des finances du Sénat.

La création de cette mission d'information, composée de 19 membres 1 ( * ) , intervient près de quatre ans après l'adoption de la loi du 23 octobre 2018 relative à la lutte contre la fraude . Le Sénat s'était montré force de propositions lors de son examen, en initiant la réforme du « verrou de Bercy » ou en introduisant notamment plusieurs dispositions de lutte contre la fraude à la TVA. La mission d'information a eu pour ambition d'en établir un premier bilan, au même titre que les nombreuses dispositions adoptées en lois de finances.

L'arsenal normatif mis en place par la France pour lutter contre la fraude apparaît plutôt robuste . De fait, les travaux de la mission d'information ne concluent pas à la nécessité d'une « révolution fiscale », mais à la proposition d'ajustements et d'évolutions destinés à accroître la portée et l'efficacité des dispositifs mis en oeuvre.

La lutte contre la fraude fiscale, un triple enjeu de civisme, de dissuasion et de répression

Plusieurs administrations et autorités concourent à la lutte contre la fraude et l'évasion fiscales : direction générale des finances publiques (DGFiP), autorité judiciaire, services d'enquête spécialisés, Douanes... Au-delà du rendement budgétaire du contrôle fiscal, qui permet à l'État de recouvrer une partie de ses recettes, la lutte contre la fraude remplit en effet un triple objectif : assurer le civisme fiscal, en appliquant à tous les mêmes règles pour participer à la contribution commune, dissuader les contribuables tentés par des comportements frauduleux et réprimer ceux qui auraient contourné notre régime fiscal pour leur propre bénéfice.

20 RECOMMANDATIONS pour étoffer l'arsenal de lutte contre la fraude et l'évasion fiscales en retenant, en plus de la nécessaire évaluation quantitative de la fraude, 4 axes : renforcement de l'efficacité de la réponse judiciaire à la fraude fiscale, amélioration de la lutte contre la fraude à la TVA, sécurisation des dispositifs d'accès aux données, déploiement de nouveaux outils pour lutter contre les montages abusifs au niveau international

UN PRÉALABLE : RENFORCER L'ÉVALUATION DE LA FRAUDE FISCALE

A. LE CONSTAT : UN DÉFAUT D'ÉVALUATION DU PHÉNOMÈNE DE FRAUDE FISCALE PRÉJUDICIABLE À L'APPRÉCIATION DES RÉSULTATS DU CONTRÔLE FISCAL

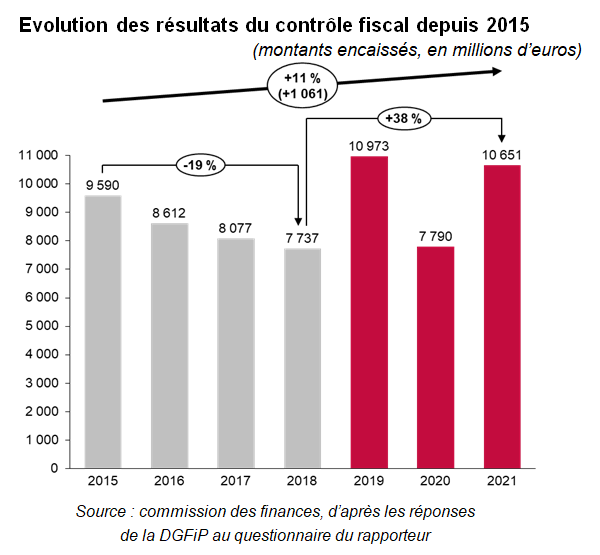

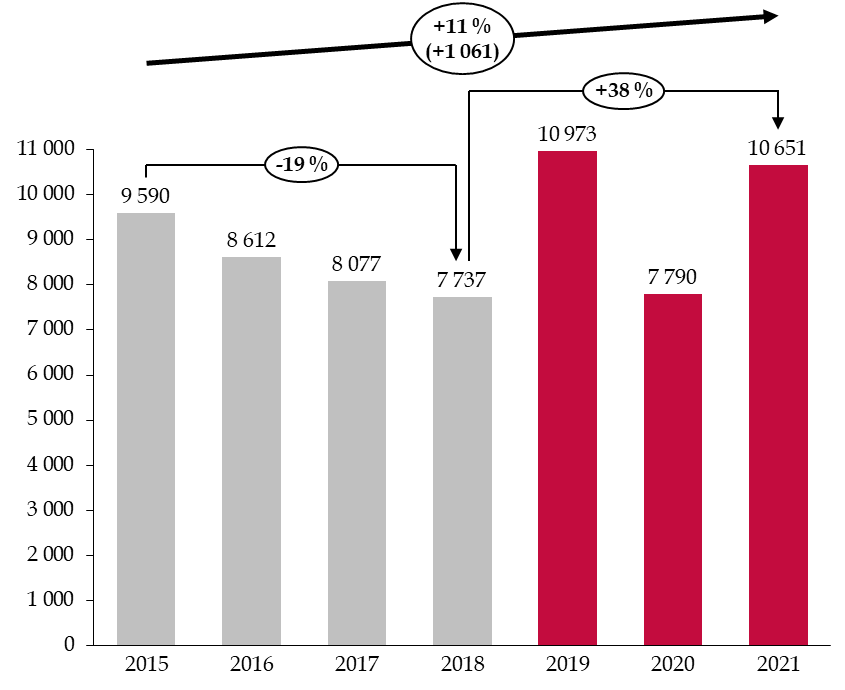

Évolution des résultats du contrôle fiscal depuis 2015

(montants encaissés, en millions d'euros)

Source : commission des finances, d'après les réponses de la DGFiP au questionnaire du rapporteur

Les résultats du contrôle fiscal connaissent une hausse tendancielle depuis 2018 , après plusieurs années de baisse inquiétante . S'ils ont été affectés par la crise sanitaire, ils ont connu un net rebond en 2021 (+38 % par rapport à 2018).

Il convient de se féliciter de la hausse des résultats du contrôle fiscal : ils illustrent l'action des services et des directions en charge de la lutte contre la fraude, dans un objectif de réparation du préjudice subi par les finances publiques mais également de dissuasion. Il demeure cependant difficile d'apprécier, par les seules données des montants notifiés, mis en recouvrement ou encaissés, l'efficacité de la lutte contre la fraude fiscale en France .

Une question reste sans réponse : l'administration fiscale parvient-elle à récupérer 10 %, 20 % ou 50 % des montants fraudés ?

B. LES RECOMMANDATIONS : MIEUX ÉVALUER LA FRAUDE FISCALE ET LES MOYENS MOBILISÉS POUR LUTTER CONTRE CE PHÉNOMÈNE

1. Produire et publier, d'ici le projet de loi de finances initiale pour 2024, des estimations de la fraude fiscale, en détaillant la méthodologie utilisée. Ces évaluations, confiées à l'Insee et à l'administration fiscale, seront ensuite actualisées chaque année et intégrées au document de politique transversale relatif à la lutte contre l'évasion fiscale et la fraude (recommandation n° 1).

Si l'évaluation de la fraude fiscale se heurte à d' importantes difficultés techniques et méthodologiques , qui sont liées aux caractéristiques même de la fraude - un phénomène dissimulé - il n'en demeure pas moins que plusieurs pays ont réussi à les surmonter pour produire des estimations de la fraude fiscale (ex. Royaume-Uni, États-Unis, Australie). Il ne s'agit bien entendu pas de proposer une évaluation « à l'euro près » , ce qui serait irréaliste, mais des ordres de grandeur méthodologiquement plus fiables pour nourrir le débat public, alors que les estimations les plus diverses ont aujourd'hui tendance à se multiplier.

2. Créer un indicateur de performance au sein de la mission « Gestion des finances publiques » sur la part des contrôles programmés par recours au datamining ayant conduit, d'une part, à la mise en recouvrement de droits et pénalités, et, d'autre part, à des contentieux « à enjeux » (recommandation n° 2) .

En 2021, 45 % des contrôles ont été programmés par le biais du datamining (intelligence artificielle). Ces nouvelles techniques d'analyse de la donnée ont connu une forte montée en puissance depuis 2013 tandis que, dans le même temps, de plus en plus d'informations et de données sont traitées : le bureau de la programmation des contrôles et analyse des données du service de la sécurité juridique et du contrôle fiscal (SJCF) a reçu 6,2 téraoctets de données utiles en 2021 . Si le Gouvernement estime que ces méthodes constituent la principale source de progression pour les résultats du contrôle fiscal , leurs résultats concrets ne sont, pour autant, pas connus, ce qui empêche d'apprécier leur apport réel dans la programmation des contrôles.

AXE N° 1 : RENFORCER L'EFFICACITÉ DE LA RÉPONSE JUDICIAIRE À LA FRAUDE FISCALE PAR UNE FLUIDIFICATION DES RELATIONS ENTRE L'ADMINISTRATION FISCALE ET LES AUTORITÉS JUDICIAIRES

A. LE CONSTAT : LES DISPOSITIONS ADOPTÉES DANS LE CADRE DE LA LOI RELATIVE À LA LUTTE CONTRE LA FRAUDE ONT PROFONDÉMENT MODIFIÉ LA RÉPONSE PÉNALE APPORTÉE AUX DOSSIERS DE FRAUDE FISCALE

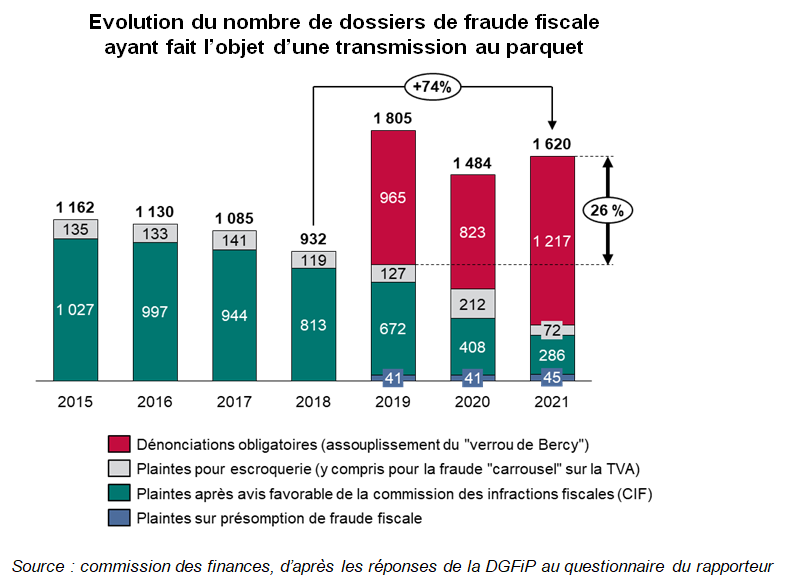

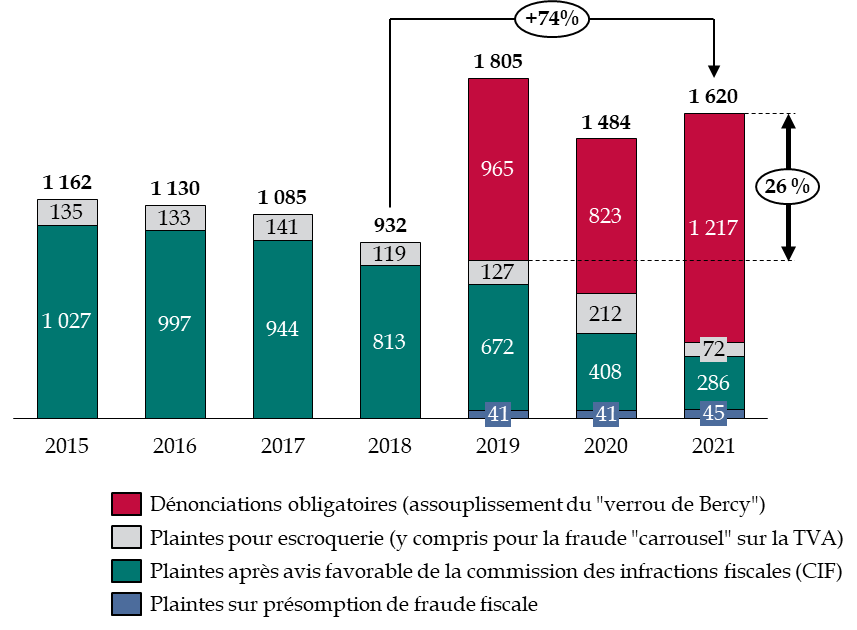

1. la réforme du « verrou de Bercy » : depuis l'adoption de la loi relative à la lutte contre la fraude, l'administration fiscale ne dispose plus du monopole de l'action publique sur les dossiers de fraude fiscale.

Source : commission des finances, d'après les réponses de la DGFiP au questionnaire du rapporteur

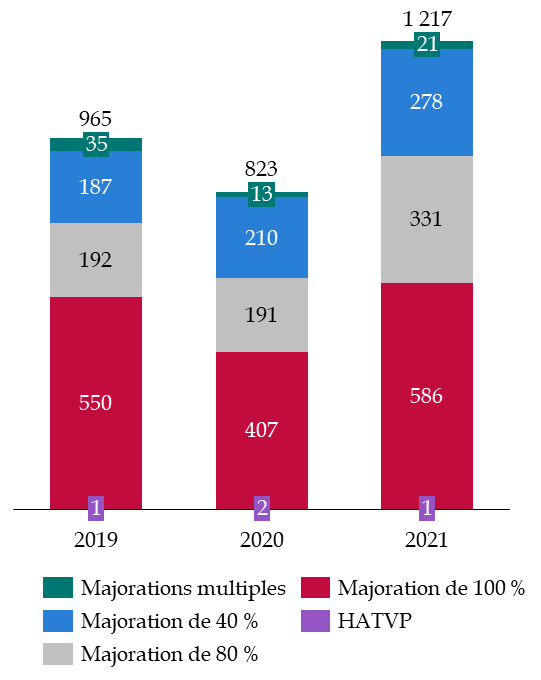

Les dossiers des affaires graves et caractérisées ayant conduit à l'application, sur des droits supérieurs à 100 000 euros, des majorations prévues pour les infractions les plus graves, doivent obligatoirement être transmis au parquet (« dénonciations obligatoires »).

Pour les autres, l'administration fiscale conserve soit la faculté de déposer plainte pour présomptions de fraude fiscale (plaintes dites de « police fiscale »), soit de demander un avis conforme de la commission des infractions fiscales (CIF).

La principale conséquence a été un afflux de dossiers pour les parquets , avec une augmentation de près de 75 % des dossiers transmis par l'administration fiscale.

Au regard de ce volume de dossiers, mais aussi du respect du principe de non bis in idem sur le cumul des sanctions fiscale et pénale, le rapporteur conclut à la nécessité de préserver à ce stade l'équilibre trouvé en 2018 dans le cadre de la réforme du « verrou de Bercy ».

Il n'est donc proposé ni de le modifier, ni de revenir sur les critères de dénonciation obligatoire.

=> En revanche, il est primordial de continuer à déployer des outils de coopération renforcée entre l'administration fiscale et les parquets : fiche d'accompagnement des dénonciations obligatoires, réunions trimestrielles et opérationnelles, suivi des dossiers transmis, recours aux assistants spécialisés.

2. l'extension à la fraude de la convention judiciaire d'intérêt public (CJIP) et de la comparution sur reconnaissance préalable de culpabilité (CRPC) : dans un contexte de saturation de la justice, le rapporteur estime que ces instruments de justice négociée ont fait leur preuve comme outils à part entière de la politique pénale en matière de lutte contre la fraude fiscale. Leur déploiement doit donc être poursuivi.

• La CJIP permet de traiter des dossiers de fraude complexe : 7 CJIP ont été homologuées depuis 2019 pour un montant total d'amendes d'intérêt public d' 1,08 milliard d'euros , porté à 2,3 milliards d'euros en y ajoutant les pénalités fiscales.

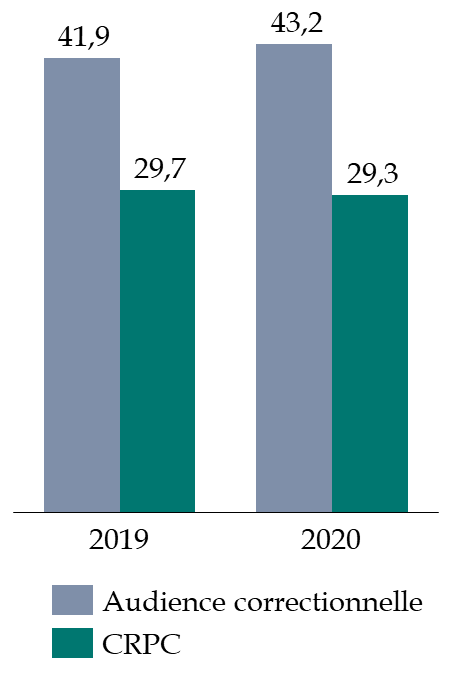

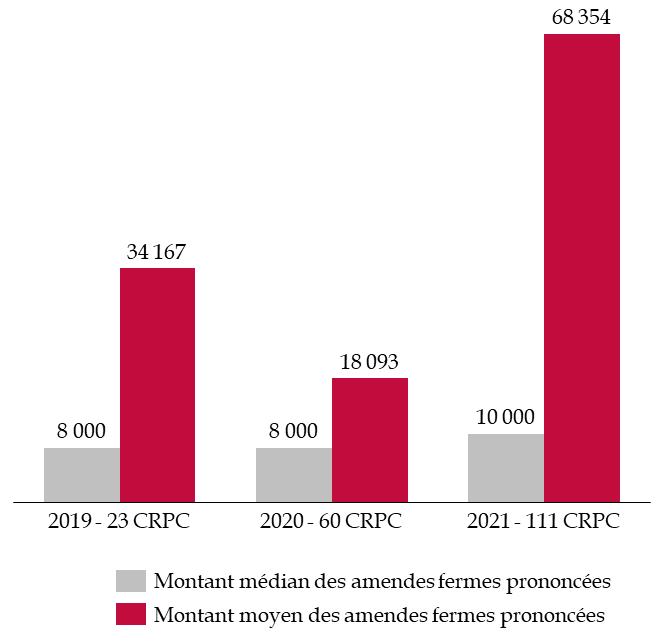

• La procédure de CRPC permet quant à elle de raccourcir les délais de traitement des dossiers de fraude (29 mois en moyenne, contre 43 mois en moyenne en procédure ordinaire en 2020). Le nombre de CRPC a quasiment été multiplié par quatre en trois ans (111 en 2021), pour un montant moyen des amendes prononcées de 68 350 euros en 2021 .

3. la création d'une nouvelle « police fiscale », le service d'enquête judiciaire des finances (SEJF). Sur les 314 agents du SEJF, 40 ont la qualité d' officiers fiscaux judiciaires (OFJ). Si, la crainte initiale d'une « guerre des polices » avec la brigade nationale de répression de la délinquance fiscale (BNRDF) semble désormais écartée, les deux services étant très sollicités, la qualité des travaux d'enquête réalisés par ce nouveau service a été unanimement soulignée.

4. le rétablissement de la faculté transactionnelle de l'administration fiscale , en parallèle de l'action publique. Elle garantit un recouvrement rapide et effectif des impositions sans nuire au travail de la justice.

B. LES RECOMMANDATIONS : APPORTER DES AJUSTEMENTS À LA SUITE DE LA RÉFORME DU « VERROU DE BERCY » ET SOUTENIR LE SERVICE D'ENQUÊTE JUDICAIRE DES FINANCES

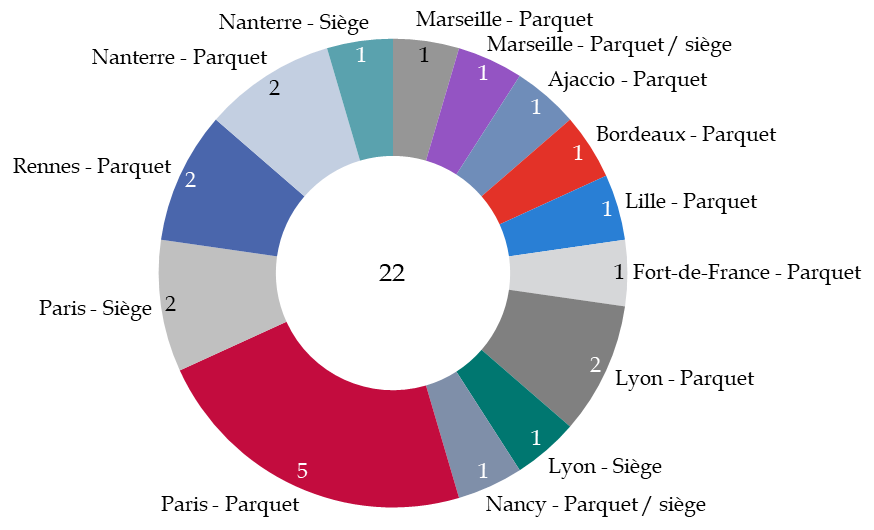

1. Pour faciliter le traitement des dossiers complexes de fraude fiscale, clarifier les modalités de levée du secret professionnel entre les agents des finances publiques et le procureur de la République prévues à l'article L. 142 A du livre des procédures fiscales en prévoyant, sur autorisation du procureur de la République, que le secret puisse également être levé à l'encontre des assistants spécialisés (recommandation n° 3) .

22 assistants spécialisés sont mis à disposition des juridictions par la DGFiP . Ils jouent un rôle essentiel pour aider les procureurs à traiter des dossiers de fraude les plus complexes. S'ils ont accès aux fichiers de la DGFiP, les modalités de levée du secret fiscal sont actuellement complexes et pourraient être assouplies, toujours sous couvert de l'autorisation du procureur.

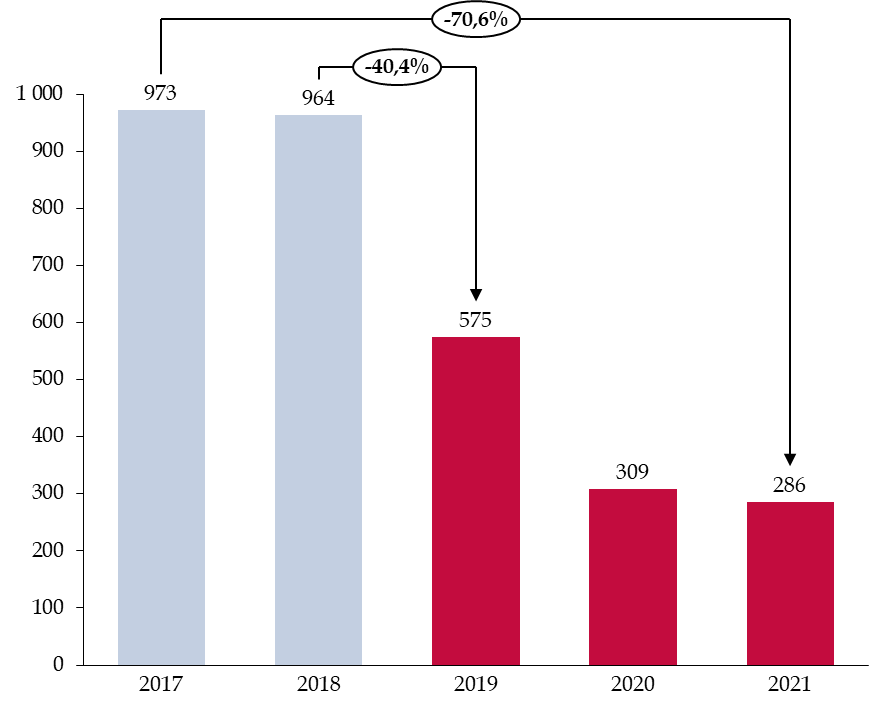

2. Pour tenir compte de la baisse de son activité à la suite de la réforme du « verrou de Bercy », réduire le nombre de membres de la commission des infractions fiscales de 28 à 16 (recommandation n° 4) .

La réforme du « verrou de Bercy » s'est traduite par une chute de l'activité de la commission des infractions fiscales (CIF) : le nombre de saisines de la CIF est passé de 964 en 2018 à 286 en 2021 (- 71 %) et le nombre de séances d'environ 70 à 25 en 2021 .

3. Augmenter, par redéploiement, le nombre d'officiers fiscaux judiciaires, d'une quarantaine actuellement jusqu'à les doubler à horizon de cinq ans (recommandation n° 5).

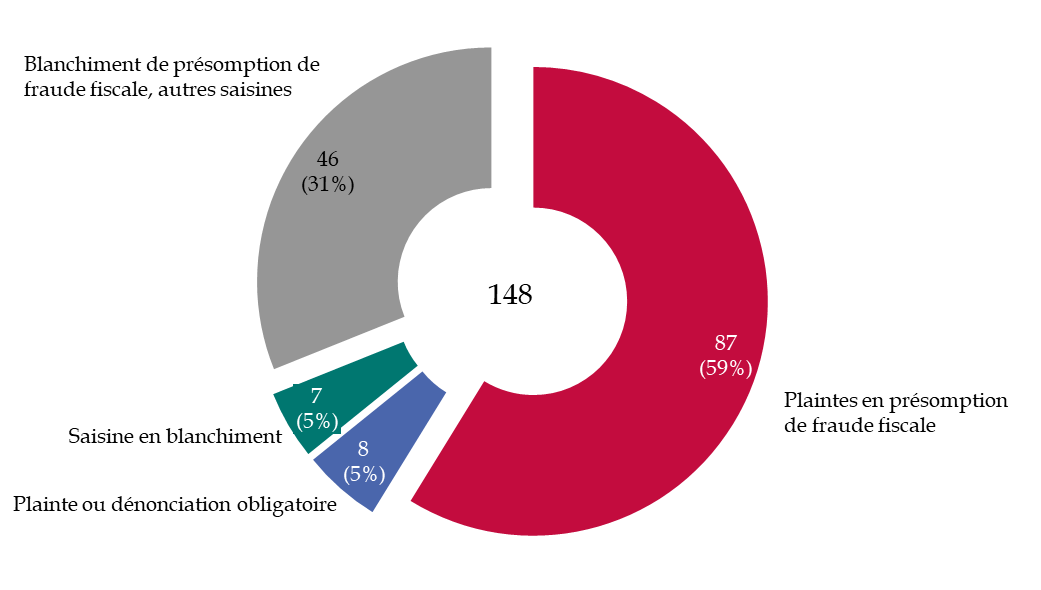

Le SEJF ne dispose aujourd'hui que de 40 officiers fiscaux judiciaires : il a pourtant été saisi de 169 affaires de fraude fiscale et de blanchiment de fraude fiscale entre le 1 er juillet 2019 et le 31 mai 2022, dont 148 sont encore en cours . Sur 95 enquêtes préliminaires ouvertes par le PNF, 66 ont été confiées au SEJF. Les magistrats rencontrés dans le cadre des travaux de la mission d'information ont en effet tous souligné la grande expertise et la qualité des enquêtes des OFJ. Dans ce contexte, le service apparaît sous-dimensionné pour répondre à la demande des parquets et traiter les dossiers de fraude les plus complexes.

4. Étendre le champ de compétences des officiers fiscaux judiciaires aux escroqueries à la TVA (recommandation n° 6).

Au sein du SEJF, seuls les officiers douaniers judiciaires (ODJ) peuvent traiter des escroqueries à la TVA , alors même que la gestion de cette taxe a été transférée de la Douane à la DGFiP. Les parquets se tournent par ailleurs de plus en plus régulièrement vers le SEJF pour que les OFJ traitent de ces dossiers et les approfondissent. Le SEJF ne peut cependant pas les accepter puisque ces affaires n'entrent pas aujourd'hui dans le champ d'intervention des OFJ.

AXE N° 2 : POURSUIVRE ET AMPLIFIER LES EFFORTS DÉPLOYÉS POUR MIEUX LUTTER CONTRE LA FRAUDE À LA TVA

A. LE CONSTAT : DES AVANCÉES DEPUIS LA LOI RELATIVE À LA LUTTE CONTRE LA FRAUDE, MAIS LA PERSISTANCE DE SCHÉMAS DE FRAUDE COMPLEXE

La loi relative à la lutte contre la fraude comprend plusieurs dispositions relatives à la lutte contre la fraude à la TVA sur les plateformes en ligne, dont certaines sont directement issues des travaux du Sénat. L'instauration d'un principe de responsabilité solidaire des plateformes , susceptible d'être engagée dès lors qu'un vendeur y opérant ne se plierait pas à ses obligations de paiement de la TVA, a constitué un véritable outil de dissuasion : les plateformes ont choisi de déréférencer les opérateurs dès qu'elles les suspectaient d'adopter des comportements frauduleux.

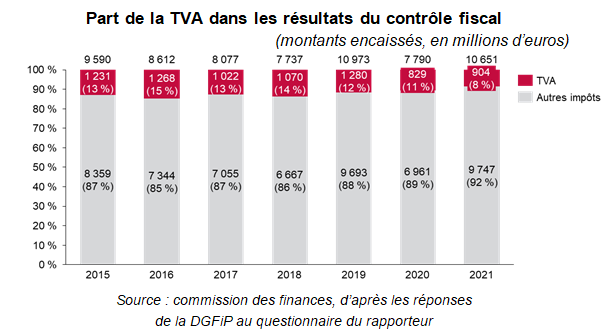

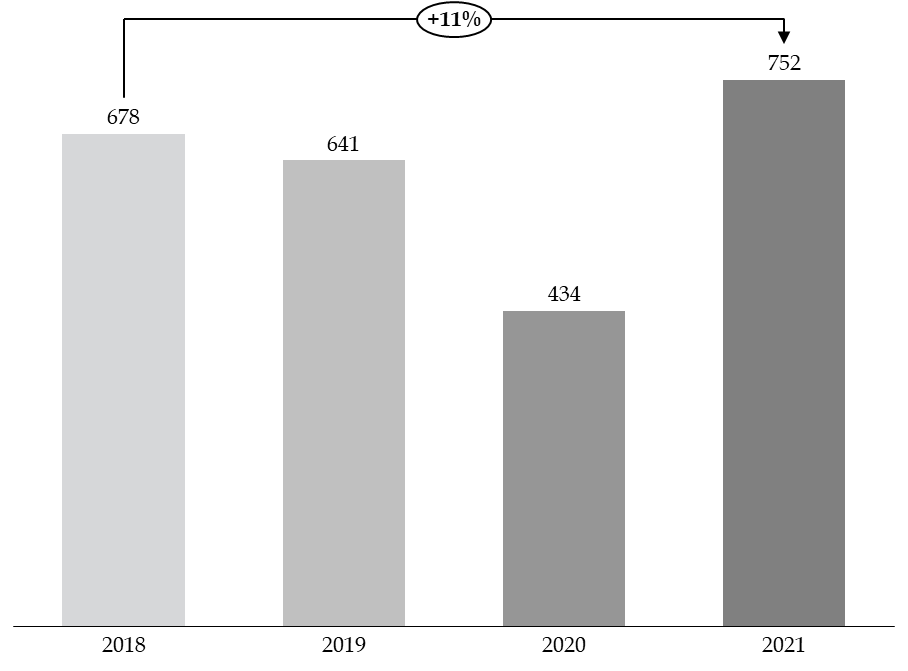

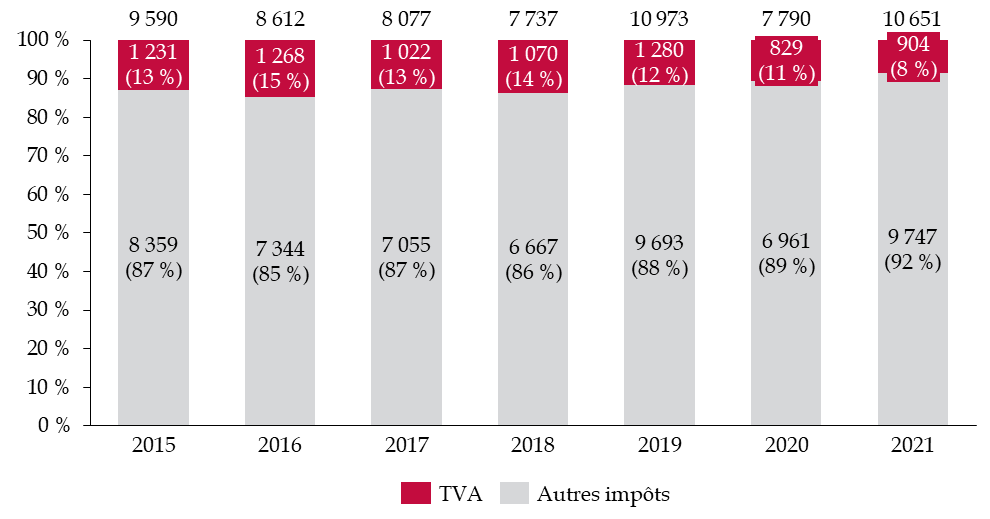

Part de la TVA dans les résultats du contrôle fiscal

(montants encaissés, en millions d'euros)

Source : commission des finances, d'après les réponses de la DGFiP au questionnaire du rapporteur

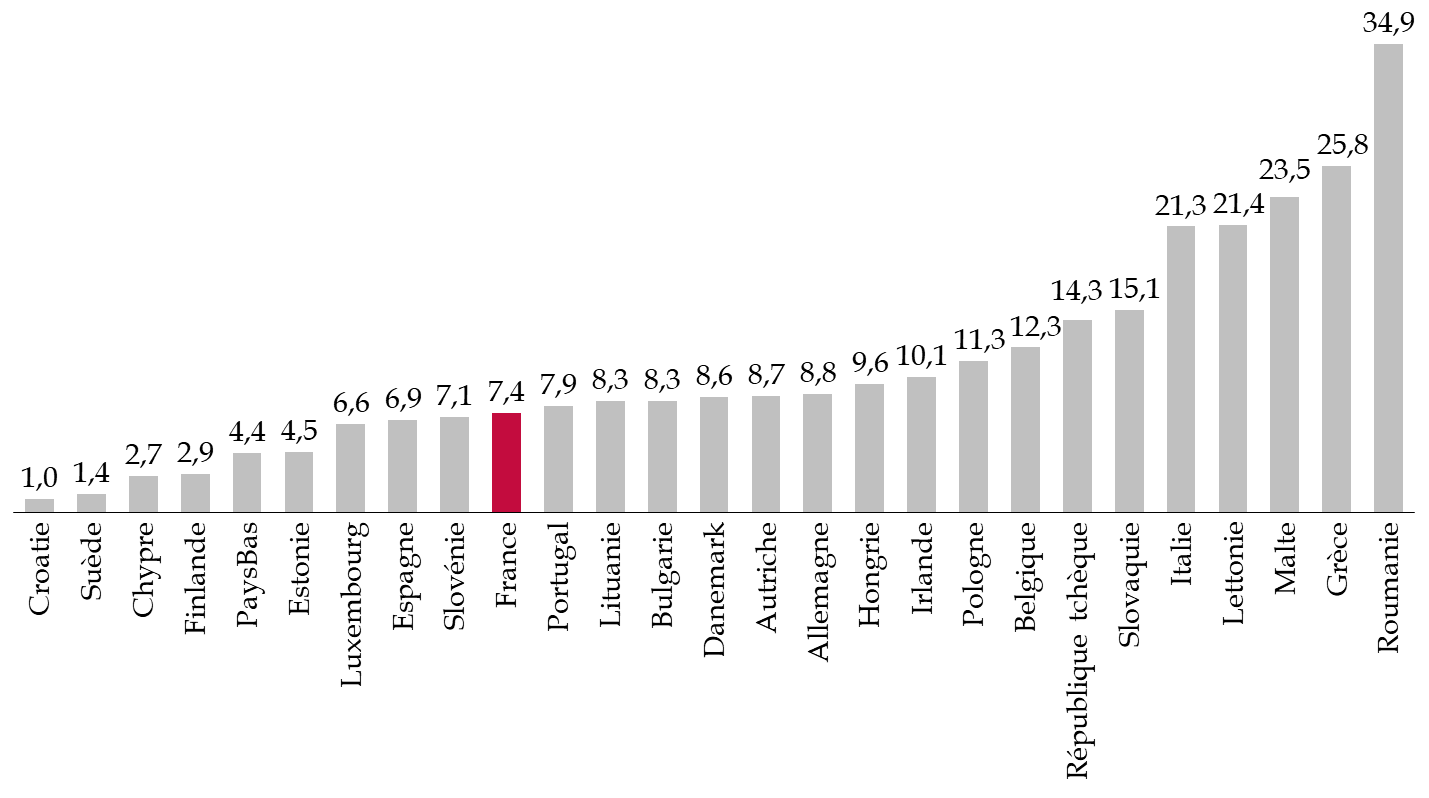

Les montants recouvrés au titre du contrôle fiscal sur la TVA, 904 millions d'euros en 2021, peuvent toutefois sembler modestes au regard des estimations de la fraude à la TVA qui, selon l'Insee, serait comprise entre 20 et 25 milliards d'euros par an.

La fraude à la TVA repose en effet souvent sur des schémas de fraude complexes et difficiles à détecter, telle que la fraude dite « carrousel » , qui consiste à créer des droits fictifs au remboursement de la TVA, par l'émission de fausses factures par des sociétés éphémères. L'essor du commerce électronique sur les plateformes numériques est également source d'une importante fraude à la TVA : en 2018, près de 98 % des sociétés étrangères opérant sur les plateformes en ligne n'étaient pas immatriculées à la TVA.

B. LES RECOMMANDATIONS : AMÉLIORER LA COLLECTE DE LA TVA AU NIVEAU NATIONAL COMME EUROPÉEN

1. Tirer les conséquences du transfert de compétence à la DGFiP du recouvrement de la TVA à l'importation, en favorisant l'automatisation des échanges de données entre la Douane et la DGFiP dans le cadre du processus de révision de leur protocole de coopération (recommandation n° 7).

En dépit du transfert de la gestion de la TVA à la DGFiP, la Douane demeure impliquée dans le contrôle des flux de marchandises , et est ainsi compétente pour constater la base imposable des biens importés . Elle est ainsi amenée à transmettre des informations à la DGFiP voire à lui signaler directement des cas de fraude, ce qui suppose des échanges accrus.

2. Permettre aux agents de la Douane d'accéder automatiquement aux informations relatives au pays de résidence fiscale des voyageurs lors de la procédure de détaxe sur la TVA, sous réserve d'un encadrement strict en matière de protection des données personnelles (recommandation n° 8).

Les agents de la Douane sont chargés, dans le cadre de leur contrôle aux frontières, de vérifier les conditions exigées pour que les voyageurs puissent bénéficier de la détaxe à la TVA . Cette procédure ne concerne que les résidents hors Union européenne (UE), ce qui conduit à des cas de fraude de la part de personnes disposant d'un passeport français ou européen, mais résidant dans des pays tiers. Dans le cadre de l'examen de la loi relative à la lutte contre la fraude, le Sénat a déjà voté cette mesure qui n'a pas été conservée dans le texte final : les personnes entendues ayant confirmé l'utilité de cet accès , sous réserve de l'encadrer, il est proposé à nouveau.

3. Conforter la procédure de suspension du numéro de TVA intracommunautaire en étendant son champ d'application à de nouveaux schémas de fraude à la TVA (recommandation n° 9).

L'administration fiscale dispose de la faculté de suspendre le numéro de TVA intracommunautaire d'entreprises défaillantes ou sans activité . Cette procédure a pour conséquence immédiate de mettre fin aux transactions douteuses et constitue ainsi un véritable levier de lutte contre la fraude, notamment pour les fraudes de type « carrousel » : en l'absence de ce numéro, les entreprises ne peuvent plus émettre de factures relatives à des opérations intracommunautaires. Toutefois, elle ne peut aujourd'hui être utilisée que dans des cas d'usage abusif du numéro d'identification à la TVA, notamment de la part d'entreprises fictives, alors même qu'elle pourrait s'avérer utile pour d'autres schémas de fraude.

4. Permettre aux agents des Douanes de sanctionner directement la fraude à la TVA réalisée dans le cadre du dédouanement à l'importation, par la création d'un délit douanier spécifique dans le code des douanes ( recommandation n° 10).

Sont exonérées de TVA les marchandises importées en France mais dédouanées dans un autre État membre : or, une fraude fréquente consiste à falsifier des documents visant à prouver qu'une marchandise a bien été dédouanée dans un État membre, alors même qu'elle est en réalité directement importée d'un État tiers . La Douane ne peut pas aujourd'hui sanctionner directement ce type de fraude : elle doit signaler l'opérateur à la DGFiP, au risque qu'il disparaisse ensuite et que les sommes en jeu ne puissent plus être recouvrées.

5. Évaluer la robustesse et l'efficacité du guichet unique à l'importation (guichet IOSS), dans l'optique à terme d'une possible généralisation et de permettre une collecte plus efficace de la TVA à l'importation (recommandation n° 11).

Le guichet unique européen de déclaration de la TVA à l'importation vise, d'une part, à faciliter les modalités de déclaration pour les entreprises assujetties, et d'autre part, à simplifier la collecte de l'impôt et d'informations par les administrations fiscales. Une entreprise qui recourt à ce guichet, facultatif, n'a par ailleurs pas besoin de s'immatriculer auprès des administrations fiscales de chaque État membre. Un peu plus d'un an après son instauration, les retours d'expérience sont positifs, que ce soit de la part des acteurs économiques ou des administrations fiscales et douanières . La Commission européenne étudierait ainsi la perspective de le généraliser.

6. Modifier les dispositions de l'article 60 du code des douanes relatif au droit de visite des agents de la Douane en assortissant l'exercice de cette prérogative de toutes les garanties juridiques nécessaires (recommandation n° 12).

Dans sa décision n° 2022-1010 QPC du 22 septembre 2022, le Conseil constitutionnel a déclaré non conforme à la Constitution les dispositions de l'article 60 du code des douanes, relatif au droit de « visite » des marchandises, des moyens de transport et des personnes par la Douane . Or, le droit de « visite » (fouille) est particulièrement utile à la Douane pour saisir les flux financiers (ex. blanchiment de fraude fiscale) ou pour opérer des contrôles inopinés. Le législateur doit intervenir avant l'abrogation des dispositions prévue au 1 er septembre 2023.

AXE N° 3 : ASSURER LA PLEINE EFFECTIVITÉ DES DISPOSITIFS D'ACCÈS AUX DONNÉES EN LES ASSORTISSANT DES GARANTIES JURIDIQUES NÉCESSAIRES

A. LE CONSTAT : L'ACCÈS AUX DONNÉES, ESSENTIEL POUR RÉPÉRER DES FAITS CONSTITUTIFS DE FRAUDE FISCALE

L'accès aux données s'avère essentiel pour accroître l'efficacité de la lutte contre la fraude fiscale : détection des manquements, caractérisation des faits constitutifs de fraude fiscale, recouvrement des sommes éludées. Toutefois, la mise en oeuvre de dispositifs d'accès et d'exploitation de données doit s'accompagner des garanties juridiques nécessaires afin de répondre aux exigences du Conseil constitutionnel et de la Cour de justice de l'Union européenne (CJUE) en matière de protection de données .

B. LES RECOMMANDATIONS : SÉCURISER LES DISPOSITIFS D'ACCÈS AUX DONNÉES

1. Modifier l'article 154 de la loi de finances initiale pour 2020 afin que les agents de l'administration fiscale et des douanes puissent collecter les données publiquement accessibles, et non uniquement librement accessibles, sur les plateformes en ligne et les exploiter au moyen de traitements automatisés et informatisés, à fins de recherche d'éventuelles infractions graves au code général des impôts et au code des douanes, en assortissant le dispositif de nouvelles garanties pour protéger la vie privée et les données personnelles des contribuables. Prolonger en conséquence l'expérimentation de deux ans, soit jusqu'en février 2026 (recommandation n° 13).

À titre expérimental et pour une durée de trois ans (février 2021-février 2024), les agents de la DGFiP et de la Douane peuvent collecter et exploiter les informations publiées par les utilisateurs de plateforme en ligne, pour rechercher les infractions les plus graves . Sont cependant uniquement concernés les contenus « librement accessibles », c'est-à-dire accessibles sans aucune forme de connexion, et non les données « publiquement accessibles », c'est-à-dire celles auxquelles tout le monde peut avoir accès une fois connecté sur la plateforme concernée. Cette distinction, introduite par le Conseil constitutionnel, a considérablement restreint la portée du dispositif : il est donc proposé de modifier l'expérimentation , en l'étendant aux données publiquement accessibles, et de la prolonger de deux ans , le temps que cette modification produise tous ses effets et puisse ensuite être évaluée. Cette extension irait de pair avec l'ajout de nouvelles garanties pour les contribuables (habilitation des agents, conditions relatives à la création du compte, etc.).

2. Modifier l'article 65 quinquies du code des douanes afin de prévoir que la mise en oeuvre par les agents de la douane de leur droit de communication des données de connexion fasse l'objet d'une autorisation préalable du contrôleur des demandes de données de connexion. Publier les décrets d'application dans un délai de six mois ou, à défaut, justifier leur absence de publication (recommandation n° 14).

La loi relative à la lutte contre la fraude a autorisé les agents de la Douane et de la DGFiP à accéder aux données de connexion . Or, les décrets d'application n'ont jamais été pris, du fait d'un risque de non-conformité des dispositifs législatifs au droit européen et aux exigences de la CJUE, dont les décisions étaient encore pendantes. Celles-ci ont désormais été rendues et il convient de rendre notre réglementation conforme à la jurisprudence européenne , pour que les décrets d'application puissent ensuite être présentés devant le Conseil d'État et publiés. Ainsi, si le dispositif d'autorisation préalable a bien été modifié pour les agents de la DGFiP, en prévoyant l'intervention d'un contrôleur des demandes de données de connexion , tel n'a pas encore été le cas pour les agents de la Douane.

AXE N° 4 : RENFORCER LES OUTILS DE LUTTE CONTRE LES MONTAGES FISCAUX ABUSIFS

A. LE CONSTAT : LA MULTIPLICATION DES SCHÉMAS FISCAUX ABUSIFS À L'ÉCHELLE INTERNATIONALE

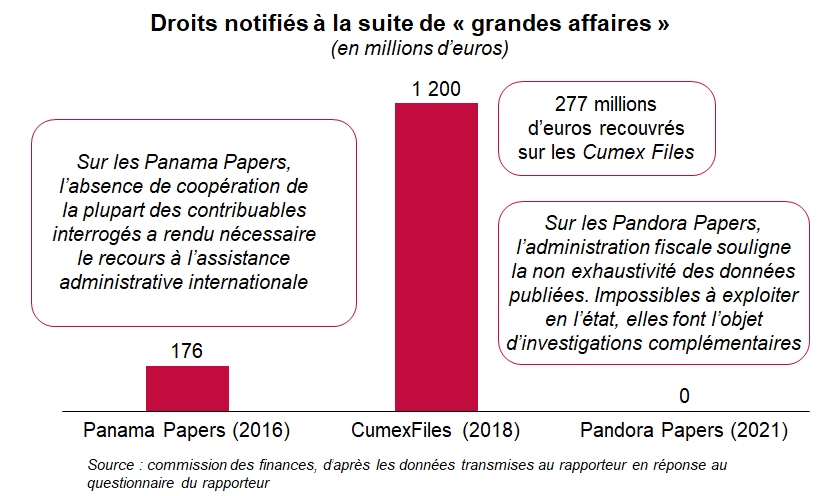

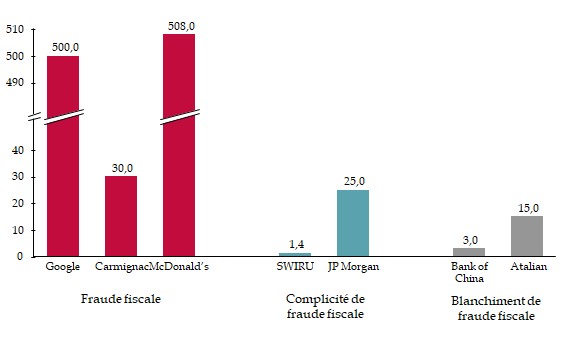

Ces dernières années ont été marquées par la publication dans la presse d'enquêtes mettant en lumière des systèmes à grande échelle d'opacification de flux financiers : Pandora Papers, Panama Papers, Cumex Files . Il est extrêmement difficile pour l'administration fiscale et pour la justice de traiter de ces affaires, les obstacles s'avérant nombreux : délai de prescription, absence de résidence fiscale en française, coopération internationale très lente, montages financiers complexes. Ces difficultés expliquent les faibles taux de recouvrement des droits éludés, sur des affaires portant potentiellement sur des milliards d'euros (un peu plus de 450 millions d'euros recouvrés pour les trois affaires précitées).

Droits notifiés à la suite de « grandes affaires »

(en millions d'euros)

Source : commission des finances, d'après les données transmises au rapporteur en réponse au questionnaire du rapporteur

B. LES RECOMMANDATIONS : ACCROÎTRE LES ÉCHANGES, LA TRANSPARENCE DES INFORMATIONS ET RÉVISER LES CONVENTIONS FISCALES

1. Envisager, au niveau international, une réflexion sur la création d'un dispositif de « name and shame » envers les pays ne jouant pas le jeu de la coopération en matière d'échanges d'informations, en complément des listes européennes d'ETNC (recommandation n° 15).

Alors que la coopération internationale est essentielle pour lutter contre les montages abusifs, pour identifier leurs bénéficiaires effectifs et pour recouvrer les sommes éludées, certains pays refusent encore de coopérer ou ne répondent qu'après de multiples sollicitations .

2. Veiller à l'application des sanctions pour défaut de renseignement du registre des bénéficiaires effectifs (recommandation n° 16) et publier chaque année des statistiques concernant leur application (recommandation n° 17). Élaborer un outil permettant de croiser les données relatives au registre des bénéficiaires effectifs avec d'autres données, notamment celles du cadastre. Cette démarche pourrait être menée au niveau européen pour que les informations soient les plus complètes possibles (recommandation n° 18).

Le défaut d'identification des bénéficiaires effectifs de sociétés offshores et de trusts est au coeur des dossiers de fraudes révélés dans la presse ces dernières années. La création de registres permettant de répertorier les bénéficiaires effectifs en France et dans chaque pays de l'Union européenne a à cet égard constitué une avancée notable . Toutefois, ces registres sont encore incomplets, ce qui complique leur exploitation par l'administration fiscale

3. Mener une évaluation approfondie de l'efficacité des obligations de transparence à l'égard des intermédiaires financiers introduites par la directive « DAC 6 », et sous réserve des résultats de cette évaluation, réfléchir à l'introduction d'un nouveau critère d'inscription sur la « liste noire » de l'Union européenne portant sur l'existence ou non de règles de transparence applicables aux intermédiaires financiers (recommandation n° 19).

Le rôle des intermédiaires financiers dans le cadre de l'élaboration de montages financiers abusifs a été souligné par de nombreux observateurs et les obligations à leur égard ont été renforcées depuis la transposition de la directive dite « DAC 6 ». Cette dernière leur impose en effet de déclarer à l'administration fiscale les montages potentiellement abusifs qu'ils ont concouru à mettre en oeuvre. Toutefois, d'autres pays, qui abritent notamment ces montages, ne disposent pas des mêmes règles de transparence pour leurs intermédiaires financiers.

4. Rappeler au Gouvernement la nécessité de réviser les conventions fiscales internationales prévoyant un taux de retenue à la source nul sur les dividendes, et ce afin de prévenir tout abus fiscal (« arbitrage de dividendes ») (recommandation n° 20).

À la suite des premières révélations d'un consortium international de journalistes concernant les Cumex Files , le Sénat avait adopté à l'unanimité un amendement au projet de loi de finances pour 2019 visant à faire échec aux opérations d' « arbitrage de dividendes » . Le dispositif avait été adopté par l'Assemblée nationale, mais sous une forme altérée et en ne conservant pas la partie du dispositif relatif aux montages « externes », qui reposent sur les conventions fiscales prévoyant un taux de retenue à la source nul pour le versement de dividendes à des résidents étrangers. Aussi, ces montages abusifs perdurent.

LISTE DES PRINCIPALES RECOMMANDATIONS

20 recommandations pour accroître l'efficacité et la portée des dispositifs mis en oeuvre pour lutter contre la fraude et l'évasion fiscales

Un préalable : disposer

d'évaluations plus fiables

pour mieux apprécier les

résultats du contrôle fiscal

Recommandation n° 1 ( Parlement puis Insee et administration fiscale ) : produire et publier, d'ici le projet de loi de finances initiale pour 2024, des estimations de la fraude fiscale, en détaillant la méthodologie utilisée. Ces évaluations, confiées à l'Insee et à l'administration fiscale, seront ensuite actualisées chaque année et intégrées au document de politique transversale relatif à la lutte contre l'évasion fiscale et la fraude en matière d'impositions de toutes natures et de cotisations sociales.

Recommandation n° 2 ( Parlement, direction du budget, DGFiP) : créer un indicateur de performance au sein de la mission « Gestion des finances publiques et des ressources humaines » relatif à la part des contrôles programmés par recours au datamining ayant conduit, d'une part, à la mise en recouvrement de droits et pénalités, et, d'autre part, à des contentieux « à enjeux ».

Axe n° 1 : Renforcer

l'efficacité de la réponse judiciaire

à la fraude

fiscale par une fluidification des relations

entre l'administration fiscale

et les autorités judiciaires

Recommandation n° 3 ( Parlement ) : pour faciliter le traitement des dossiers complexes de fraude fiscale, clarifier les modalités de levée du secret professionnel entre les agents des finances publiques et le procureur de la République prévues à l'article L. 142 A du livre des procédures fiscales en prévoyant, sur autorisation du procureur de la République, que le secret puisse également être levé à l'encontre des assistants spécialisés agissant au titre de leur mission générale d'assistance du procureur de la République dans l'exercice de l'action publique.

Recommandation n° 4 ( Parlement ) : pour tenir compte de la baisse de son activité à la suite de la réforme du « verrou de Bercy », réduire le nombre de membres de la commission des infractions fiscales de 28 à 16.

Recommandation n° 5 ( Parlement, DGFiP ) : pour renforcer les moyens du service d'enquête judiciaire des finances et sa capacité à traiter les dossiers pour lesquels il a été saisi par les juridictions, augmenter, par redéploiement, le nombre d'officiers fiscaux judiciaires, d'une quarantaine actuellement, jusqu'à les doubler à horizon de cinq ans.

Recommandation n° 6 ( Parlement ) : étendre le champ de compétences des officiers fiscaux judiciaires aux escroqueries à la TVA.

Axe n° 2 : poursuivre et amplifier

les efforts déployés

pour mieux lutter contre la fraude

à la TVA,

au niveau national comme européen

Recommandation n° 7 ( DGFiP, DGDDI ) : Tirer les conséquences du transfert de compétence à la DGFiP du recouvrement de la TVA à l'importation, en favorisant l'automatisation des échanges de données entre la Douane et la DGFiP dans le cadre du processus de révision de leur protocole de coopération.

Recommandation n° 8 ( Parlement ) : permettre aux agents de la Douane d'accéder automatiquement aux informations relatives au pays de résidence fiscale des voyageurs lors de la procédure de détaxe sur la TVA, sous réserve d'un encadrement strict en matière de protection des données personnelles.

Recommandation n° 9 ( Parlement ) : conforter la procédure de suspension du numéro de TVA intracommunautaire, en étendant son champ d'application à de nouveaux schémas de fraude à la TVA.

Recommandation n° 10 ( Parlement ) : permettre aux agents des Douanes de sanctionner directement la fraude à la TVA réalisée dans le cadre du dédouanement à l'importation, par la création d'un délit douanier spécifique dans le code des douanes.

Recommandation n° 11 : ( Union européenne ) : évaluer la robustesse et l'efficacité du guichet unique à l'importation (guichet IOSS), dans l'optique à terme d'une possible généralisation et de permettre une collecte plus efficace de la TVA à l'importation.

Recommandation n° 12 ( Parlement ) : afin de répondre à leur déclaration de non-conformité à la Constitution par le Conseil constitutionnel, modifier les dispositions de l'article 60 du code des douanes relatif au droit de visite des agents de la Douane en assortissant l'exercice de cette prérogative de toutes les garanties juridiques nécessaires.

Axe n° 3 : assortir les dispositifs

d'accès

aux données des garanties juridiques

nécessaires

pour assurer leur pleine

effectivité

Recommandation n° 13 ( Parlement ) : modifier l'article 154 de la loi de finances initiale pour 2020 afin que les agents de l'administration fiscale et des douanes puissent collecter les données publiquement accessibles, et non uniquement librement accessibles, sur les plateformes en ligne et les exploiter au moyen de traitements automatisés et informatisés, à fins de recherche d'éventuelles infractions graves au code général des impôts et au code des douanes, en assortissant le dispositif de nouvelles garanties pour protéger la vie privée et les données personnelles des contribuables. Prolonger en conséquence l'expérimentation de deux ans, soit jusqu'en février 2026.

Recommandation n° 14 ( Parlement et Gouvernement ) : modifier l'article 65 quinquies du code des douanes afin de prévoir que la mise en oeuvre par les agents de la douane de leur droit de communication des données de connexion fasse l'objet d'une autorisation préalable du contrôleur des demandes de données de connexion. Publier les décrets d'application dans un délai de six mois ou, à défaut, justifier leur absence de publication.

Axe n° 4 : renforcer les outils de

lutte contre

les montages fiscaux abusifs, au lendemain

des dossiers de

«

leaks

» et de

«

Papers

» publiés par la

presse

Recommandation n° 15 ( OCDE ) : envisager, au niveau international, une réflexion sur la création d'un dispositif de « name and shame » envers les pays ne jouant pas le jeu de la coopération en matière d'échanges d'informations, en complément des listes européennes d'ETNC.

Recommandation n° 16 ( greffiers des tribunaux de commerce ) : veiller à l'application de sanctions en cas de défaut de renseignement du registre des bénéficiaires effectifs.

Recommandation n° 17 ( Gouvernement ) : publier chaque année des statistiques concernant l'application des sanctions relatives au défaut de renseignement des bénéficiaires effectifs de sociétés.

Recommandation n° 18 ( Gouvernement et Union européenne ) : élaborer un outil permettant de croiser les données relatives au registre des bénéficiaires effectifs avec d'autres données, notamment celles du cadastre. Cette démarche pourrait être menée au niveau européen pour que les informations soient les plus complètes possibles.

Recommandation n° 19 ( Union européenne) : mener une évaluation approfondie de l'efficacité des obligations de transparence à l'égard des intermédiaires financiers introduites par la directive « DAC 6 », et sous réserve des résultats de cette évaluation, réfléchir à l'introduction d'un nouveau critère d'inscription sur la « liste noire » de l'Union européenne portant sur l'existence ou non de règles de transparence applicables aux intermédiaires financiers.

Recommandation n° 20 ( Gouvernement ) : rappeler au Gouvernement la nécessité de réviser les conventions fiscales internationales prévoyant un taux de retenue à la source nul sur les dividendes, et ce afin de prévenir tout abus fiscal (« arbitrage de dividendes »).

AVANT-PROPOS

Mesdames, messieurs,

La lutte contre la fraude et l'évasion fiscales fait partie des sujets dont s'est saisie la commission des finances depuis de nombreuses années, que ce soit dans le cadre de l'examen des lois de finances ou à l'occasion :

- des travaux du groupe de travail sur le recouvrement de l'impôt à l'heure de l'économie numérique . Dans ses rapports de 2015 et de 2017, celui-ci avait en particulier mis en évidence la question de la fraude à la TVA sur les plateformes ainsi que la nécessité de mieux encadrer le développement de la vente en ligne. Il avait préconisé des mesures désormais reprises pour partie dans l'arsenal juridique, avec la déclaration automatique par les plateformes en ligne des revenus perçus par leurs utilisateurs et la responsabilité solidaire des plateformes pour le paiement de la TVA par les vendeurs ;

- de l'examen de la loi relative à la lutte contre la fraude 2 ( * ) , laquelle avait notamment traité de la réforme du « verrou de Bercy », du renforcement de la lutte contre la fraude sur Internet en impliquant les plateformes en ligne et de l'amélioration de l'effectivité et de la sécurité juridique des sanctions et procédures fiscales mises en oeuvre ;

- de l'affaire dite des CumEx files , dévoilée par la presse en novembre 2018. Pour lutter contre ces pratiques d'arbitrage de dividendes, un amendement avait été préparé par le groupe de suivi sur la lutte contre la fraude et l'évasion fiscales de la commission des finances et présenté par la quasi-totalité des groupes du Sénat. Il a obligé la majorité gouvernementale à adopter un dispositif dans la loi de finances pour 2019, bien qu'il se soit avéré moins ambitieux ;

- des tables rondes organisées à l'automne 2021, sur le thème des « Pandora papers : comment contrôler la création et les bénéficiaires effectifs des sociétés offshore ? » et, de nouveau, sur le thème : « Cumex Files : trois ans après, quel bilan des outils de lutte contre les pratiques d'arbitrage de dividendes ? ».

La commission des finances a ensuite décidé, au mois de janvier 2022, de créer en son sein une mission d'information relative à la lutte contre la fraude et l'évasion fiscales . Le principal objectif était de faire le point sur les dispositifs juridiques mis en oeuvre ces dernières années pour prévenir, dissuader et réprimer la fraude et l'évasion fiscales et, le cas échéant, de proposer des ajustements permettant d'assurer la pleine application et effectivité de ces dispositifs .

Les travaux de la mission, qui ont duré près de huit mois, ont démarré le 8 mars 2022 par une audition de la Commission nationale de l'informatique et des libertés (CNIL) et se sont achevés, pour ce qui concerne les auditions, le 7 juillet 2022, par une table ronde des organisations syndicales représentatives des agents de la direction générale des finances publiques (DGFiP). Au cours des auditions, se sont fait entendre des sensibilités et des approches différentes : service de la sécurité juridique et du contrôle fiscal (SJCF), magistrats, douanes, organisations non gouvernementales ou encore universitaire. Trois contributions ont été reçues, de la part du conseil national des barreaux, de l'institut des avocats conseils fiscaux et de l'Insee.

La mission a également réalisé deux déplacements au mois de juin, le premier à la DGFiP , auprès des agents du SJCF ainsi que de ceux de la direction nationale d'enquêtes fiscales (DNEF), le deuxième au Tribunal de Paris , auprès des magistrats du siège, des juges d'instruction mais aussi du Parquet national financier (PNF). Le président et le rapporteur de la mission d'information, également président et rapporteur général de la commission des finances, se sont de plus rendus auprès du SJCF et de la direction régionale des finances publiques d'Île-de-France, dans le cadre d'un déplacement consacré plus précisément au « verrou de Bercy » - les informations présentées étant couvertes par le secret fiscal.

À partir de l'examen de l'arsenal normatif étoffé dont dispose la France en matière de lutte contre la fraude et l'évasion fiscales, le présent rapport ne propose pas de « révolution fiscale » : il s'attache en revanche à faire un bilan des dispositifs votés depuis quatre ans et à proposer les modifications et les évolutions qui semblent nécessaires pour accroître leur efficacité et leur portée.

PREMIÈRE PARTIE

UN

IMPÉRATIF : DISPOSER D'ÉVALUATIONS FIABLES POUR MIEUX

APPRÉCIER LES RÉSULTATS EN HAUSSE

DU CONTRÔLE

FISCAL

I. SI LES RÉSULTATS DU CONTRÔLE FISCAL SONT EN HAUSSE DEPUIS 2018, IL EST DIFFICILE DE LES APPRÉCIER PLEINEMENT EN L'ABSENCE D'ESTIMATIONS MÉTHODOLOGIQUEMENT FIABLES DE LA FRAUDE FISCALE

A. UNE AMÉLIORATION DES RÉSULTATS DU CONTRÔLE FISCAL QU'IL CONVIENT TOUTEFOIS DE NUANCER

1. Après plusieurs années de baisse inquiétante, les résultats du contrôle fiscal connaissent une hausse tendancielle depuis 2019

a) Le dynamisme des résultats du contrôle fiscal depuis 2019

Alors que les résultats du contrôle fiscal connaissaient une baisse tendancielle depuis plusieurs années , les résultats obtenus en 2019 sont venus interrompre cette chute inquiétante pour le contrôle fiscal . Au-delà des montants encaissés par l'État et de cet aspect budgétaire, l'évolution des résultats de la lutte contre la fraude fiscale illustre également l'action et l'efficacité des services du contrôle fiscal, avec un double-objectif de dissuasion de la fraude et de répression des comportements frauduleux.

L'amélioration des résultats du contrôle fiscal coïncide avec l'adoption par le Parlement de la loi relative à la lutte contre la fraude 3 ( * ) . Ainsi, entre 2018 et 2021, les montants recouvrés sont passés de 7,7 milliards à 10,7 milliards d'euros, soit une augmentation de près de 37,5 % , en dépit d'un reflux en 2020, dans le contexte de crise sanitaire.

Évolution des montants encaissés au titre du contrôle fiscal

(en millions d'euros)

Source : commission des finances d'après les réponses de la DGFiP au questionnaire du rapporteur

Ce dynamisme des résultats du contrôle fiscal depuis 2019 tranche avec la baisse inquiétante des montants recouvrés les quatre années précédentes. En effet, entre 2015 et 2018, ils avaient diminué de près de 20 %.

b) Après une baisse en 2020 qui résulte essentiellement des conséquences de la crise sanitaire...

L'année 2020 a été marquée par une baisse de 40 % du rendement budgétaire du contrôle fiscal par rapport à 2019, pour un total de 7,8 milliards d'euros recouvrés sur l'année . Cette baisse est toutefois en très grande partie due aux conséquences de la crise sanitaire. La suspension des contrôles fiscaux pendant le premier confinement devrait par ailleurs avoir pour conséquence de générer quelques pertes les années suivantes, une partie des contrôles fiscaux enclenchés en année n ne trouvant leur traduction budgétaire que plusieurs années après.

L'impact de la crise sanitaire sur le contrôle fiscal

La baisse des montants recouvrés au titre de l'année 2020 est en grande partie le résultat de deux facteurs liés à la crise sanitaire.

Tout d'abord les opérations de contrôle fiscal ont été suspendues lors du confinement, avec la possibilité pour certaines d'entre elles d'être arrêtées, dans les secteurs les plus touchés par la crise. L'article 10 de l'ordonnance du 25 mars 2020 4 ( * ) avait ainsi suspendu, pour le contribuable comme pour la DGFiP, l'ensemble des délais prévus dans le cadre des travaux de contrôle et de recherche. Les services du contrôle fiscal se sont donc concentrés sur l'instruction sur pièces, et en priorité sur les dossiers patrimoniaux à enjeux. Une partie des agents du contrôle fiscal a également été redéployée vers d'autres services durant cette période (campagne de déclaration à l'impôt sur le revenu, instruction des demandes de remboursement de crédits de TVA, etc.).

En second lieu, la reprise des activités de contrôle fiscal a été progressive, afin de ne pas davantage fragiliser les secteurs économiques les plus touchés par la crise sanitaire. Ce sont alors les situations les plus frauduleuses, notamment sur les plateformes de commerce en ligne, et les aspects patrimoniaux du contrôle fiscal qui ont majoritairement occupé les services.

Source : rapport général n° 163 (2021-2022) sur le projet de loi de finances pour 2022 fait au nom de la commission des finances, déposé le 18 novembre 2021. Contribution de MM. Albéric de Montgolfier et Claude Nougein sur la mission « Gestion des finances publiques »

Ce montant demeure toutefois supérieur au niveau constaté en 2018 , ce qui, abstraction faite des difficultés conjoncturelles dues à la crise, semble confirmer la dynamique d'amélioration des résultats du contrôle fiscal depuis l'entrée en vigueur des dispositions de la loi relative à la lutte contre la fraude en 2019. Pour expliquer cette tendance, l'administration fiscale cite également les techniques d'analyse de données et leur rôle dans la programmation et le ciblage des contrôles (cf. infra ).

c) ...les résultats du contrôle fiscal en 2021 ont quasiment retrouvé leur niveau de 2019

Après le reflux observé en 2020, l'année 2021 est marquée par un net rebond des résultats du contrôle fiscal, avec un total de 11 milliards d'euros recouvrés, soit 36,7 % de plus qu'en 2020. Les montants encaissés demeurent toutefois légèrement inférieurs à 2019 (- 2,9 %).

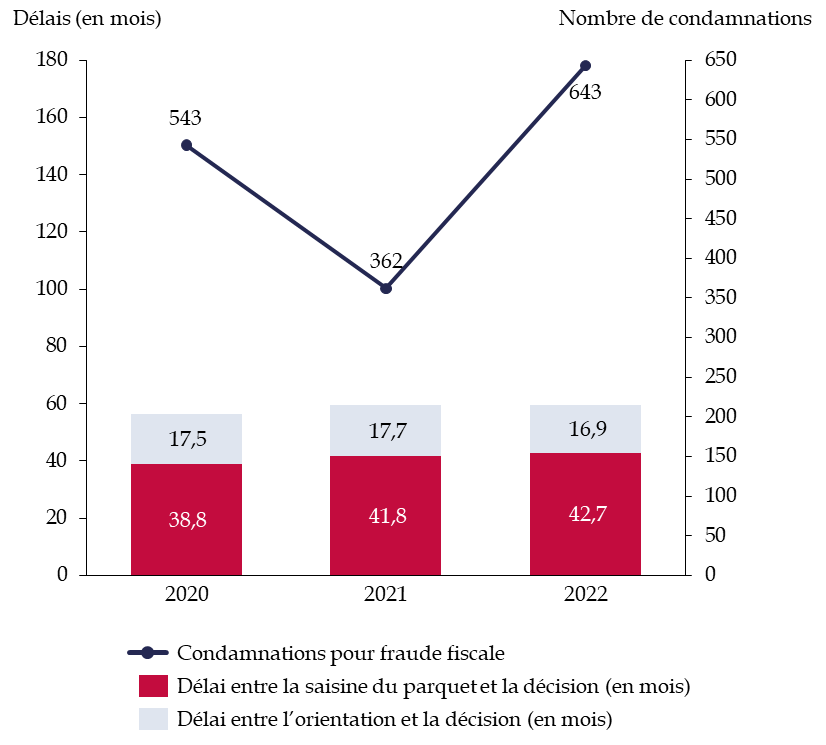

Est également révélatrice de l'action des services du contrôle fiscal le nombre de dossiers ayant abouti à une condamnation pour fraude fiscale . Si les conséquences de l'assouplissement du « verrou de Bercy » seront présentées plus en détail en seconde partie, avec la transmission automatique de certains dossiers au parquet, il peut néanmoins d'ores et déjà être noté ici que le nombre de condamnations a augmenté entre 2018 et 2021. Au regard des délais de jugement, cette augmentation n'a pas pour seule cause la réforme du « verrou de Bercy » 5 ( * ) , mais témoigne également de l'activité des services du contrôle fiscal et de l'autorité judiciaire dans ce domaine. Là-encore, les conséquences de la crise sanitaire sont très visibles sur l'année 2020.

Nombre de condamnations pour fraude fiscale

Source : commission des finances, d'après les réponses de la direction des affaires criminelles et des grâces au questionnaire du rapporteur

En termes de montants notifiés et recouvrés au titre du contrôle fiscal, les situations divergent selon l'impôt pris en compte . Le quasi-doublement des droits de succession notifiés entre 2019 et 2021 (+ 90,8 %) et l'augmentation significative des remboursements de crédit de TVA (+ 19,1 %) sont à signaler , et sont les seuls impôts pour lesquels le montant des droits notifiés a augmenté sur cette période. Dans un contexte marqué par la crise sanitaire, la DGFiP avait en effet décidé d'accentuer ses contrôles sur ces impositions, ce qui l'a par exemple conduit, dans le cadre du contrôle des droits de successions, à procéder à des relances systématiques.

Droits nets notifiés ou mis en recouvrement au

cours des dix dernières années

par type

d'imposition*

(en millions d'euros)

|

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

|||||||||

|

Impôt sur les sociétés |

4 837 |

4 029 |

3 930 |

3 652 |

3 020 |

1 997 |

3 078 |

||||||||

|

Impôt sur le revenu |

2 300 |

2 213 |

2 164 |

2 171 |

1 689 |

1 094 |

1 770 |

||||||||

|

Taxe sur la valeur ajoutée |

2 235 |

2 267 |

2 129 |

2 000 |

1 760 |

913 |

1 592 |

||||||||

|

Remboursements de crédit de TVA |

1 513 |

1 617 |

1 602 |

1 507 |

1 697 |

1 749 |

2 098 |

||||||||

|

Droits d'enregistrement |

1 261 |

1 326 |

1 133 |

947 |

1 242 |

1 427 |

2 370 |

||||||||

|

Impôt sur la fortune devenu impôt sur la fortune immobilière en 2018 |

357 |

336 |

347 |

408 |

398 |

352 |

381 |

||||||||

|

Impôts locaux |

510 |

680 |

593 |

533 |

504 |

348 |

572 |

||||||||

|

Impôts divers |

1 194 |

1 222 |

1 115 |

1 072 |

917 |

997 |

1 423 |

||||||||

|

Total |

16 121 |

15 292 |

13 981 |

12 916 |

11 450 |

8 876 |

13 284 |

||||||||

* À compter de 2019, les montants présentés ne sont plus les montants notifiés mais ceux faisant l'objet d'une demande de recouvrement.

Montants recouvrés ces dix dernières années par type d'imposition

|

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

|||||||||

|

Impôt sur le revenu et cotisations sociales |

2 118 |

2 050 |

2 182 |

2 061 |

2 287 |

1 597 |

2 139 |

||||||||

|

TVA |

1 231 |

1 268 |

1 022 |

1 070 |

1 280 |

829 |

904 |

||||||||

|

Impôt sur les sociétés /taxe sur les salaires |

3 718 |

2 863 |

2 685 |

2 690 |

4 859 |

2 494 |

2976 |

||||||||

|

Droits de déclarations de successions déposées suite à relance |

783 |

869 |

642 |

432 |

745 |

1 137 |

1536 |

||||||||

|

Droits de déclarations d'ISF déposées suite à relance |

57 |

55 |

56 |

56 |

84 |

83 |

73 |

||||||||

|

Autres impôts |

1 683 |

1 507 |

1 490 |

1 427 |

1 718 |

1 651 |

3 022 |

||||||||

|

Montant total des encaissements (hors STDR)* |

9 590 |

8 612 |

8 077 |

7 737 |

10 973 |

7 790 |

10 651 |

||||||||

* service de traitement des déclarations rectificatives.

Source : commission des finances, d'après les réponses de la DGFiP au questionnaire du rapporteur

2. Des résultats qui doivent toutefois être nuancés

La dynamique des résultats du contrôle fiscal depuis 2019, si elle doit être positivement appréciée, appelle également quelques remarques, de nature à nuancer cette appréciation .

Les résultats obtenus chaque année dépendent tout d'abord des dossiers « exceptionnels », à très fort enjeu financier . L'évolution des montants encaissés au titre du contrôle fiscal est donc difficile à prévoir d'une année sur l'autre.

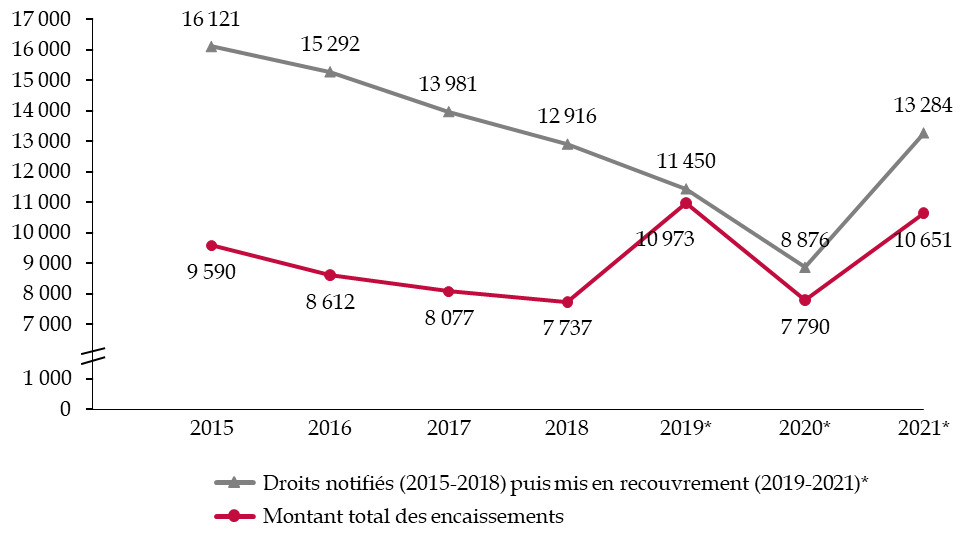

Il convient par ailleurs de tenir compte d'un changement méthodologique opéré en 2019 , avec la communication non plus des montants notifiés mais des montants mis en recouvrement. Certes, cette méthode permet de mieux apprécier l'ampleur du risque contentieux , puisque les montants mis en recouvrement interviennent après les éventuels recours ou remises gracieuses accordées aux contribuables. Toutefois, les montants notifiés, comme l'ont signalé les organisations syndicales ou les organisations non gouvernementales, permettaient également de pouvoir apprécier le travail des services du contrôle fiscal et de la fraude repérée à l'occasion des contrôles. Ce changement méthodologique introduit par ailleurs un biais dans les comparaisons entre les exercices antérieurs et postérieurs à 2019.

Il existe enfin une vraie marge d'amélioration en matière de recouvrement. En effet, si le taux de recouvrement, qui s'est élevé à 75,3 % en 2021, est aujourd'hui meilleur qu'en 2018, où il n'avait atteint que 59,9 %, il demeure toutefois insuffisant. Par ailleurs, ce taux a mécaniquement augmenté avec le changement méthodologique précité (montant faisant l'objet d'une demande de mise en recouvrement depuis 2019 et non plus les montants notifiés).

Montants notifiés* et montants encaissés au titre du contrôle fiscal

(en millions d'euros)

* À compter de 2019, les montants présentés ne sont plus les montants notifiés mais ceux faisant l'objet d'une demande de recouvrement.

Source : commission des finances, d'après les réponses au questionnaire du rapporteur

Les taux de recouvrement constatés depuis 2020 doivent toutefois être relativisés, eu égard à l'impact de la crise sanitaire sur cet indicateur. La crise sanitaire a en effet accru le risque que certains contribuables, et notamment les professionnels, ne puissent pas être en mesure de s'acquitter des droits et pénalités redressés en 2020 et en 2021 , faisant mécaniquement peser le risque d'un écart conséquent entre les montants mis en recouvrement et montant effectivement encaissés 6 ( * ) .

Toutefois, et indépendamment des conséquences de la crise sanitaire, le recouvrement reste, comme l'a reconnu l'administration fiscale, un aspect de la procédure de lutte contre la fraude dont les marges de progrès demeurent significatives .

B. UN DÉFAUT D'ÉVALUATION DU PHÉNOMÈNE DE FRAUDE NOTAMMENT PRÉJUDICIABLE À LA JUSTE APPRÉCIATION DES RÉSULTATS DU CONTRÔLE FISCAL

1. Au contraire de plusieurs de ses voisins, la France ne publie pas d'estimations de la fraude fiscale

a) Un défaut d'évaluation régulièrement mis en exergue

Les résultats du contrôle fiscal présentent indéniablement une progression ces dernières années. Il faut s'en féliciter : en illustrant l'action des services et des directions en charge de la lutte contre la fraude, ils poursuivent un triple objectif de répression des comportements frauduleux, de dissuasion auprès de l'ensemble des contribuables et de réparation, au profit des finances publiques et de l'ensemble des citoyens .

Cependant, en plus des limites précédemment évoquées, il demeure difficile d'apprécier, par les seules données quantitatives présentées ici, l'action et l'efficacité de la lutte contre la fraude fiscale en France . En effet, en l'absence d'évaluations de la fraude, appuyées sur des méthodologies fiables et éprouvées , il est impossible de savoir si les montants notifiés et encaissés augmentent parce que les services sont de plus en plus efficaces ou parce que le niveau de la fraude augmente. Les éléments disponibles laissent plutôt penser que la réponse se situerait plus près de la première proposition, avec le développement de l'arsenal normatif et de l'analyse de données pour mieux cibler les contrôles, mais sans pouvoir écarter totalement un « effet volume ».

La plupart des personnes entendues a mis en évidence ce défaut d'évaluation, mais aussi les difficultés qui se posent pour pouvoir y remédier de façon fiable pour les administrations. S'il faut les prendre en compte, il apparaît que d'autres pays sont parvenus à les surmonter.

b) Une exception française ?

Dans un rapport de 2017 consacré aux administrations fiscales de ses États membres 7 ( * ) , l'OCDE relevait que de plus en plus de pays avaient lancé des travaux pour mesurer leur « écart fiscal » ( tax gap ), c'est-à-dire l'écart entre les recettes fiscales escomptées 8 ( * ) et celles effectivement recouvrées. La mesure de l'écart fiscal va donc au-delà de la fraude, même si elle l'englobe : elle inclut par exemple les sommes non recouvrées du fait de l'insolvabilité du contribuable ou encore les remises gracieuses qui lui ont été accordées.

Par ailleurs, en parallèle du calcul de l'écart fiscal, rendu public ou non selon les États, plusieurs pays ont également choisi de produire une estimation de la fraude fiscale, le plus souvent après plusieurs années de travaux méthodologiques préparatoires. Le Royaume-Uni, les États-Unis, le Canada, le Danemark, les Pays-Pays ou encore l'Australie disposent de telles évaluations, qui reposent sur des contrôles aléatoires et/ou ciblés.

Pour rappel, en 2019, le Premier ministre de l'époque, Édouard Philippe, avait demandé à la Cour des comptes d'évaluer le montant de la fraude aux prélèvements obligatoires . Tout en faisant un état des lieux de la situation, cette dernière avait refusé en indiquant ne pas disposer du temps nécessaire, notamment pour déterminer un chiffre global équivalent à la fraude 9 ( * ) . Le Gouvernement avait dès lors annoncé vouloir confier cette mission à l'Insee .

Une première étude a été produite le 25 juillet 2022 10 ( * ) , portant sur la seule TVA : les montants manquants de versements de TVA sont ainsi estimés être de l'ordre de 20 à 25 milliards d'euros par an . La méthode adoptée a consisté en l'extrapolation à l'ensemble des entreprises des montants manquants de TVA observés sur les seules entreprises ayant fait l'objet d'un contrôle fiscal.

D'après les éléments transmis au rapporteur, il n'y a pas d'autres travaux envisagés ou menés par l'Insee concernant les autres impositions à l'heure actuelle .

c) Des difficultés méthodologiques indéniables : comment mesurer ce que l'on ne voit pas ?

La première difficulté à laquelle se heurtent les administrations dans l'évaluation de la fraude réside dans les méthodologies employées, qui souffrent de biais statistiques. Il est en effet impossible de mesurer précisément, et sans aucune contestation possible, un phénomène par définition dissimulé et illégal .

Les méthodes d'évaluation de la fraude fiscale

En matière d'évaluation de la fraude fiscale, il existe deux approches principales, dites ascendante et descendante . Toutes deux reposent le plus souvent sur le concept d'écart fiscal.

La première méthode d'évaluation de la fraude fiscale est l'approche inductive - ou ascendante . Elle repose sur des extrapolations à partir de données microéconomiques (il s'agit le plus souvent des résultats du contrôle fiscal). De telles approches nécessitent de neutraliser différents biais, notamment de sélection, si les données utilisées ne sont pas issues de sélections aléatoires. En effet, si les contrôles fiscaux sont ciblés sur les dossiers les plus à risque, alors partir des résultats du contrôle fiscal peut conduire à surestimer la fraude.

La seconde approche est déductive - ou descendante . Ces approches se fondent sur l' utilisation de données macroéconomiques agrégées , le plus souvent collectées par les comptes nationaux. Il existe alors un biais de détection, qui tient à l'incapacité, sur ces agrégats, de pouvoir être en mesure d'identifier l'ensemble des sommes éludées.

Chacune des deux méthodes, ascendante et descendante, présentent des avantages et des inconvénients:

- les méthodes inductives (ascendantes) permettent une meilleure interprétation des résultats en rendant possible l'identification de comportement-type de fraude. Par ailleurs, lorsque les contrôles sont aléatoires, la généralisation des résultats est relativement aisée. Lorsqu'ils ne le sont pas, les méthodes inductives présentent l'inconvénient de contenir un biais de sélection important, qui implique des hypothèses fortes pour le corriger. En outre, les méthodes inductives souffrent de la non-détection d'une partie de la fraude ;

- les méthodes déductives (descendantes) peuvent à l'inverse être facilement répliquées dans le temps et facilitent les comparaisons internationales. Les données nécessaires à leur application sont en effet des données de séries temporelles collectées de façon annuelle. Toutefois, ces méthodes ne permettent pas d'étudier qualitativement la fraude en ce qu'elles sont le reflet non de données microéconomiques individualisables, mais d'agrégats. La révision régulière des données des comptes nationaux en font par ailleurs un support relativement instable.

Source : HMRC, Working Paper n°12, The practicality of a top down approach to the direct tax gap (août 2011) ; Cour des comptes, La fraude aux prélèvements obligatoires (novembre 2019)

Les obstacles méthodologiques peuvent par ailleurs être plus ou moins difficiles à surmonter selon la nature de l'impôt . Par exemple, pour les impôts directs tels que l'impôt sur le revenu et l'impôt sur les sociétés, reconstruire le total des montants en droits, pour pouvoir le comparer aux manquements repérés, est très complexe, car les taux d'imposition dépendent de nombreux facteurs (ex. composition du foyer et des revenus pour l'impôt sur le revenu, recours aux crédits et réductions d'impôt, appartenance à un groupe pour l'impôt sur les sociétés, reports des déficits fiscaux).

Il convient également de tenir compte des décalages temporels dans l'évaluation de la fraude fiscale. Par exemple, dans l'étude précitée sur les montants manquants de TVA, il a fallu attendre que l'ensemble des contrôles soit terminé, soit une période d'environ six ans . De fait, au démarrage des travaux de l'Insee en 2019, l'année la plus récente pour laquelle l'ensemble des contrôles était terminé était 2012.

2. Pour disposer d'estimations plus fiables afin de nourrir le débat public, confier la mission d'évaluation de la fraude fiscale à l'Insee et à l'administration fiscale

Le Gouvernement a confié à l'Insee la mission d'évaluer la fraude fiscale. En parallèle, les directions et services spécialisés du contrôle fiscal ont entamé des travaux d'évaluation, à partir notamment d'échantillons aléatoires. L'Insee a par exemple travaillé avec la DGFiP pour évaluer les montants manquants de versements de TVA et s'est fondé sur les données issues des contrôles fiscaux réalisés par ses services. Son objectif était même, sur l'évaluation de la fraude à la TVA, d'améliorer la qualité de la méthodologie « en vue de la transmission de ce savoir-faire à la DGFiP » 11 ( * ) .

Il semble dès lors plus cohérent, au regard des travaux menés concrètement par les administrations, de confier formellement cette mission d'évaluation à la fois à l'Insee et à l'administration fiscale . Dans les autres pays proposant de telles estimations, ce sont quasi exclusivement les administrations fiscales qui sont mobilisées en la matière. Elles disposent en effet à la fois des données et des compétences nécessaires pour mener ces travaux, en lien éventuellement avec un institut statistique.

Les estimations de la fraude fiscale, ainsi que le détail des méthodologies utilisées, pourraient être publiées chaque année dans le document de politique transversale (DPT) relatif à la lutte contre l'évasion fiscale et la fraude en matière d'impositions de toutes natures et de cotisations sociales. Le DPT apparaît comme un support adéquat pour transmettre ces informations au Parlement, à l'occasion de l'examen du projet de loi de finances (PLF), qui constitue le véhicule législatif pour apporter, le cas échéant, des modifications et des ajustements aux dispositions législatives relatives à la lutte contre la fraude.

Pour cette première recommandation établie à l'issue des travaux de la mission d'information, le délai retenu pour la production et la publication de ces analyses correspond au dépôt du projet de loi de finances initiale pour 2024 (octobre 2023). Le rapporteur a bien conscience des difficultés méthodologiques et techniques qui complexifient ces travaux mais il considère également qu' il est désormais temps d'avancer sur ce sujet et de faire preuve d'ambition, alors que peu de choses ont finalement été produites depuis la fin de l'année 2019 . Faire état des difficultés rencontrées pour évaluer, c'est déjà démontré qu'un travail est en cours : il ne s'agit pas d'avoir, dès 2023 dans le DPT, une estimation à l'euro près - par ailleurs irréaliste - mais bien des ordres de grandeur méthodologiquement plus fiables pour nourrir le débat public , alors que les chiffres et les montants ont tendance à se multiplier.

Recommandation n° 1 ( Parlement puis Insee et administration fiscale ) : produire et publier, d'ici le projet de loi de finances initiale pour 2024, des estimations de la fraude fiscale, en détaillant la méthodologie utilisée. Ces évaluations, confiées à l'Insee et à l'administration fiscale, seront ensuite actualisées chaque année et intégrées au document de politique transversale relatif à la lutte contre l'évasion fiscale et la fraude en matière d'impositions de toutes natures et de cotisations sociales.

Il est donc proposé d' écarter à moyen-terme la création d'un observatoire de la fraude fiscale , idée originellement proposée par Gérard Darmanin, alors ministre de l'action et des comptes publics. L'instauration d'une nouvelle structure n'apparaît pas pertinente dès lors qu'il n'y a pas d'évaluation de la fraude fiscale et dès lors que les compétences nécessaires pour produire ces travaux se situent dans d'autres administrations.

II. LA CONSTRUCTION D'UN ARSENAL NORMATIF ETOFFÉ EN MATIÈRE DE LUTTE CONTRE LA FRAUDE FISCALE S'EST ACCOMPAGNÉE DU DÉVELOPPEMENT DE NOUVELLES TECHNIQUES POUR DÉCELER LES INFRACTIONS

A. L'ARSENAL NORMATIF MIS EN PLACE PAR LA FRANCE POUR LUTTER CONTRE LA FRAUDE FISCALE S'EST FORTEMENT ETOFFÉ CES DERNIÈRES ANNÉES

Plusieurs personnes entendues par la mission d'information ont confirmé que l'arsenal normatif mis en place par la France faisait partie des dispositifs les plus robustes instaurés par les pays européens pour lutter contre la fraude fiscale. Après une période plus « creuse » entre 2013 et 2018, le législateur s'est de nouveau emparé de ce sujet, à compter notamment de la loi du 23 octobre 2018 relative à la lutte contre la fraude 12 ( * ) .