D. QUEL IMPACT POUR UNE FERMETURE DU RÉGIME ?

1. Une compensation financière versée par le régime général et l'Agirc-Arrco permettrait de réduire le coût pour les finances publiques

Une fermeture du régime conduirait à un double mouvement :

- d'une part, une attrition du nombre de cotisants avec pour corollaire une baisse des cotisations perçues par CRP-RATP ;

- d'autre part, afin de compenser cette perte de recettes, une progression de la subvention d'équilibre de l'État.

Ce scenario, coûteux à court terme pour les finances publiques, pourrait cependant être contourné par la mise en place d'une compensation financière versée par le régime général et l'Agirc-Arrco. Les régimes de droit commun percevraient, en effet, à compter de la date de fermeture, les cotisations des salariés de la RATP qui leur seraient désormais affiliés, mais sans avoir encore de droits à pension à honorer, alors même que la CRP-RATP devrait pour sa part continuer d'assurer le versement des pensions aux retraités du régime, actuels ou à venir, mais en ne percevant plus qu'un flux de cotisation en attrition.

Au-delà de la question de la diminution des flux de cotisation pour la CRP-RATP, la compensation financière devrait également neutraliser l'impact de la fermeture du régime sur la compensation généralisée vieillesse ou compensation démographique. Elle intègrerait en outre les engagements retraite que les régimes de droit commun seraient amenés progressivement à assumer.

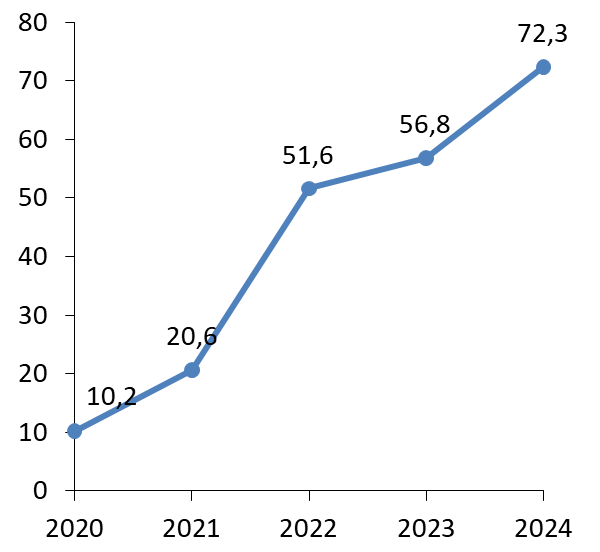

Cette solution a été retenue en 2020 pour faire face à la fermeture du régime spécial de la SNCF 14 ( * ) . Les modalités de cette compensation ont été définies dans le cadre d'une convention tripartite entre la CNAV, l'Agirc-Arrco et la CRP SNCF signée le 18 janvier 2021. Les modalités de calcul ont été arrêtées jusqu'en 2024. Le montant de la compensation a atteint 20,6 millions d'euros en 2021. Il est appelé à croître.

Évolution du montant de la compensation financière CNAV - Agirc-Arcco versée à la CPRP SNCF

(en millions d'euros)

Source : commission des finances du Sénat, d'après les réponses de la direction du Budget au questionnaire de la rapporteure spéciale

La direction du budget estime, dans l'hypothèse de la mise en place d'un tel mécanisme, que l'impact financier d'une fermeture du régime de la RATP pour l'État serait nul ou quasi nul.

|

Recommandation n°4 (législateur) : Anticiper l'ouverture à la concurrence de l'exploitation des réseaux de la RATP en supprimant le régime spécial de retraite de la RATP, en prévoyant la mise en place d'un mécanisme de compensation financière par la CNAV et l'AGIRC-ARRCO, à l'image du dispositif mis en place dans le cadre de la fermeture du régime des retraites de la SNCF. |

2. Quel avenir pour la CRP-RATP ?

La CRP RATP en charge de la gestion du régime a signé une convention d'objectif et de gestion (COG) 2022-2026 avec l'État. La rapporteur spéciale note que celle-ci n'anticipe pas, cependant, les conséquences d'une ouverture à la concurrence voire d'une intégration au sein d'un régime universel.

Le budget de la caisse est établi à 5,89 millions d'euros en 2022. Elle emploie 43 équivalents temps plein.

Budget prévisionnel de la CRP RATP 2022-2026

(en millions d'euros)

|

2022 |

2023 |

2024 |

2025 |

2026 |

|

|

Dépenses à caractère limitatif |

5,46 |

5,27 |

5,43 |

5,11 |

5,04 |

|

Fonctionnement |

2,04 |

2,01 |

1,98 |

1,95 |

1,92 |

|

Personnel |

3,13 |

3,08 |

3,03 |

2,98 |

2,94 |

|

Investissement |

0,30 |

0,18 |

0,43 |

0,18 |

0,18 |

|

Dépenses à caractère évaluatif 15 ( * ) |

0,43 |

0,46 |

0,47 |

0,30 |

0,44 |

|

Total |

5,89 |

5,72 |

5,90 |

5,41 |

5,48 |

Source : commission des finances d'après les données transmises par la CRP-RATP

La CRP a pu afficher une diminution de ses frais de gestion de 6 % en 2020. Le contexte sanitaire a justifié pour partie cette baisse sensible, avec une consommation moins importante des enveloppes « frais de personnel » et « investissement ». Le taux de consommation des crédits s'est ainsi établi à 80 % en 2020. Dans un contexte de reprise, il n'est pas étonnant que les frais de gestion progressent en 2021 de 14 % par rapport à l'exercice précédent (+0,64 million d'euros), le taux de consommation des crédits atteignant 89 %. Reste une évolution à la baisse dans la durée du ratio des frais de gestion qui est passé de 0,78 % en 2009 à 0,39 % en 2020 (0,42 % en 2019).

L'exercice 2021 a cependant été marqué par une nette progression du coût unitaire d'une primo-liquidation de pension de retraite : 93 euros contre 70 euros en 2020. Cette progression est en premier lieu due à un changement important et progressif de la méthodologie d'enregistrement et de suivi en comptabilité analytique. Ainsi, les effectifs du contrôle de la liquidation ont été mieux pris en compte en 2021 qu'en 2020 et ceux du service comptable l'ont été dans leur complétude pour la première fois. Une partie de l'augmentation est par ailleurs liée à un nombre de liquidations en 2021 un peu inférieur à la prévision (2 138 contre 2 200), et à un nombre d'ETP plus important qu'en 2020, l'absentéisme ayant été moins élevé en 2021 qu'en 2020.

La Cour des comptes avait, en juillet 2019, formulé deux recommandations quant à la gestion de la CRP-RATP : mettre fin aux irrégularités dans les formules de calcul des pensions de droit direct et développer les mutualisations avec d'autres caisses, en particulier pour les fonctions support et les outils informatiques. Force est de constater que celles-ci ont été suivies d'effets avec :

- d'une part le transfert à la RATP de la gestion des bonifications en vue du calcul et de la liquidation des pensions de droit direct ;

- d'autre part, la mise en oeuvre de mutualisations de certains achats avec d'autres organismes (Cavimac, UGAP), de l'impression et des audits avec la CPRP SNCF ou une partie du service informatique avec la CRP CEN. D'autres processus de mutualisation sont actuellement étudiés s'agissant des ressources humaines ou de la communication.

La rapporteure spéciale s'interroge aujourd'hui sur l'avenir de la CRP RATP dans le contexte d'ouverture à la concurrence d'une partie du réseau. La CRP pourrait, de prime abord, avoir vocation à devenir une caisse de branche à l'image de ce qu'est devenue la CPRP SNCF.

Reste que cet exemple a ses limites . La CPRP SNCF gère également les risques invalidité-décès, accidents du travail - maladies professionnelles (AT/MP) et maladie-maternité, alors que la CRP RATP ne gère pour l'heure que le risque vieillesse, la caisse de coordination des assurances sociales (CCAS) étant en charge des autres risques. La direction de la sécurité sociale, interrogée par la rapporteure spéciale, relève par ailleurs un risque de départage difficile des compétences entre la caisse de branche et la caisse nationale d'assurance-maladie et de faiblesse de l'interopérabilité des systèmes d'information.

Il convient, en outre, de relever qu'aucun acteur du secteur ne semble, pour l'heure, avoir sollicité la création d'une caisse de branche du transport public urbain. L'étalement jusqu'en 2039 de l'ouverture à la concurrence ne justifie pas, en outre, d'une éventuelle urgence.

* 14 Article 25 de la loi n° 2019-1446 du 24 décembre 2019 de financement de la sécurité sociale pour 2020.

* 15 Migration vers la RGCU et autres dépenses interrégimes.