EXAMEN DES ARTICLES

ARTICLE 1er

Autorisation de percevoir les impôts existants

Le présent article autorise, jusqu'à l'entrée en vigueur de la loi de finances pour 2025, la perception des ressources de l'État et des impositions de toute nature affectées à des personnes morales autres que l'État.

La commission des finances propose d'adopter cet article sans modification.

I. LE DROIT EXISTANT : L'AUTORISATION BUDGÉTAIRE EST SOUMISE AU PRINCIPE D'ANNUALITÉ

Le principe du consentement à l'impôt trouve son fondement dans l'article 14 de la Déclaration des droits de l'homme et du citoyen, qui prévoit que « tous les citoyens ont le droit de constater, par eux-mêmes ou par leurs représentants, la nécessité de la contribution publique, de la consentir librement, d'en suivre l'emploi, et d'en déterminer la quotité, l'assiette, le recouvrement et la durée ».

Ce principe d'autorisation de l'impôt est renforcé par le principe d'annualité, en application duquel l'autorisation doit être renouvelée chaque année. L'article 34 de la loi organique n° 2001-692 du 1er août 2001 relative aux lois de finances (LOLF) prévoit ainsi que la loi de finances de l'année « autorise, pour l'année, la perception des ressources de l'État et des impositions de toute nature affectées à des personnes morales autres que l'État ».

Une disposition est donc nécessaire dans chaque loi de finances initiale afin de renouveler l'autorisation de perception de l'impôt. À défaut, la perception des ressources de l'État et des impositions de toutes natures se trouve dépourvue de bas juridique et donc impossible.

Dans des circonstances où la loi de finances de l'année ne peut être promulguée avant le début de l'exercice, le quatrième alinéa de l'article 47 de la Constitution et l'article 45 de la LOLF prévoient que cette autorisation peut être prévue par une loi spéciale, dont c'est l'objet principal.

II. LE DISPOSITIF PROPOSÉ : AUTORISER, JUSQU'À L'ENTRÉE EN VIGUEUR DE LA LOI DE FINANCES POUR 2025, LA PERCEPTION DE L'IMPÔT

Le présent article autorise la perception des ressources de l'État et des impositions de toutes natures affectées à des personnes morales autres que l'État, conformément aux lois règlements.

Il reprend la rédaction retenue habituellement au début du premier article de chaque loi de finances, en précisant toutefois que cette autorisation ne s'applique que jusqu'à l'entrée en vigueur de la loi de finances pour 2025.

III. LE DISPOSITIF ADOPTÉ PAR L'ASSEMBLÉE NATIONALE

L'Assemblée nationale a adopté cet article sans modification.

IV. LA POSITION DE LA COMMISSION DES FINANCES : ADOPTER CET ARTICLE SANS MODIFICATION

A. L'AUTORISATION DE LEVER L'IMPÔT NE POSE GUÈRE DE DIFFICULTÉ

Cet article traduit le principe du consentement à l'impôt, mais seulement conformément aux lois et règlements existants. Il se calque, en substance, sur le contenu de la loi spéciale du 30 décembre 1979 qui, suite à la censure intégrale de la loi de finances pour 1980 par le Conseil constitutionnel, avait permis à l'État de continuer à percevoir les impôts au cours des premières semaines de l'année 1980, en attendant l'adoption de la loi de finances.

Alors que l'article 47 de la Constitution et l'article 45 de la LOLF prévoient seulement que la loi spéciale autorise le Gouvernement à percevoir « les impôts existants », formulation restrictive, cet article inclut dans l'autorisation l'ensemble des ressources de l'État et des impositions de toutes natures affectées à des personnes morales autres que l'État.

Le I de l'article 2 de la LOLF distingue les ressources budgétaires et les ressources de trésorerie. Les ressources budgétaires de l'État comprennent les impositions de toutes natures, mais aussi des revenus divers (activités industrielles et commerciales, domaines, participations financières...), des fonds de concours, des remboursements de prêts et avances, des produits de cession et des produits exceptionnels.

Les ressources de trésorerie ne font pas partie des ressources couvertes par l'autorisation accordée par le présent article. En effet, le Gouvernement a posé au Conseil d'État plusieurs questions sur la portée de cette disposition, dans la mesure où elle s'applique non seulement aux ressources de l'État, mais aussi aux impositions de toutes natures affectées à des personnes morales autres que l'État.

Il ressort de la réponse apportée par le Conseil29(*) que :

- les lois et règlements en vigueur doivent être considérés au 1er janvier de l'exercice concerné, c'est-à-dire au 1er janvier 2025, ce qui inclut par conséquent les dispositions de nature fiscale adoptées postérieurement à la loi de finances pour 202430(*) ;

- l'autorisation porte sur l'ensemble des ressources, notamment fiscales, de l'État, ainsi que sur les impositions de toutes natures affectées à d'autres personnes morales que celui-ci.

L'absence d'application des dispositions du projet de loi de finances pour 2025 entrainera, par exemple, la diminution du taux de la cotisation sur la valeur ajoutée des entreprises (CVAE)31(*), le report de cette baisse prévu par le projet de loi de finances pour 2025 ne pouvant pas s'appliquer. De même, et comme l'a confirmé le ministre chargé du budget et des comptes publics devant la commission des finances le 11 décembre 2024, les crédits d'impôts arrivant à expiration à la fin 2024 ne seront pas prolongés au début 2025 tant qu'une loi ne les aura pas rétablies le cas échéant : c'est le cas, par exemple, du crédit d'impôt innovation pour les petites et moyennes entreprises ou du crédit d'impôt collection.

En revanche, le Conseil d'État exclut de cette autorisation celle de recourir à l'emprunt, bien que le montant des émissions de dette à moyen et long terme fasse partie des ressources de financement utilisées pour faire face au besoin de financement de l'État, ce qui semble exclure la perception des ressources de trésorerie au sens de la LOLF. En conséquence, l'autorisation de recours à l'emprunt fait l'objet d'un article spécifique (voir infra, article 2).

La mention « jusqu'à l'entrée en vigueur de la loi de finances pour 2025 » pourrait paraître superflue dans la mesure où les dispositions de la loi de finances pour 2025, lorsqu'elle sera adoptée et promulguée, s'imposeront nécessairement à celles de la présente loi spéciale. Elle paraît toutefois nécessaire dans la mesure où l'article 45 de la LOLF précise lui-même que le projet de loi spéciale n'autorise le Gouvernement à continuer à percevoir les impôts existants que jusqu'au vote de la loi de finances de l'année. En outre elle permet de réaffirmer le caractère temporaire de la présente loi, qui ne peut constituer un support durable pour l'autorisation budgétaire.

Enfin, la mention « conformément aux lois et règlements » est présente dans l'article premier de chaque loi de finances initiale, où elle est complétée par la mention « et aux dispositions de la présente loi », ici inutile car la loi spéciale n'a pas vocation à contenir de dispositions de nature fiscale.

B. LE RETARD D'ADOPTION DE LA LOI DE FINANCES POUR 2025 SUSPEND L'APPLICATION DE CERTAINES RÈGLES RELATIVES AUX AFFECTATIONS DE TAXES À DES TIERS

L'article 2 de la LOLF conditionne l'affectation d'une imposition de toute nature à un de ces organismes à deux conditions : l'organisme doit être doté de la personnalité morale et l'imposition doit être en lien avec les missions de service public qui lui sont confiées. Cette disposition, qui résulte de la révision de la loi organique du 28 décembre 202132(*), entre en vigueur le 1er janvier 2025 et l'article 33 du projet de loi de finances pour 2025 modifie le régime de plusieurs taxes affectées afin de les mettre en conformité avec ce texte. Le retard d'adoption de la loi de finances pour 2025 aura pour effet une non-conformité temporaire, au début de 2025, de ces affectations de taxes avec la loi organique. C'est le cas, notamment, de l'affectation de taxes au fonds national d'aide au logement (FNAL) et au fonds de solidarité pour le développement (FSD).

Par ailleurs, l'article 8 de la loi de programmation des finances publiques33(*) dispose que les affectations de taxes à des tiers autres que les collectivités territoriales, les établissements publics de coopération intercommunale et les organismes de sécurité sociale font l'objet d'un plafonnement, qui doit être précisé dans chaque loi de finances, le produit excédant ce plafond revenant au budget de l'État. Chaque loi de finances comprend ainsi un article donnant le montant du plafond d'affectation pour chaque taxe et chaque organisme affectataire concernés34(*). Le retard d'entrée en vigueur de la loi de finances pour 2025 aura pour effet une non-application de ces plafonds d'affectation en début d'année. En l'absence d'adoption d'une loi de finances, il serait possible que certains organismes reçoivent un produit de taxe affecté supérieur à celui qui devrait leur revenir.

Décision de la commission : la commission des finances propose d'adopter cet article sans modification.

ARTICLE 1er bis

(nouveau)

Indication des montants des prélèvements sur

recettes au profit des collectivités territoriales pour 2024

Le présent article, issu d'un amendement adopté par l'Assemblée nationale, inscrit dans la loi spéciale les montants des prélèvements sur recettes au profit des collectivités territoriales tels qu'ils résultaient de l'article 137 de la loi de finances pour 2024.

La commission des finances considère que la reconduction explicite du montant de la dotation globale de fonctionnement (DGF) de 2024 pour 2025 peut être opportune.

Elle propose d'adopter cet article sans modification.

I. LE DROIT EXISTANT : AUCUNE DISPOSITION RELATIVE AUX PRÉLÈVEMENTS SUR RECETTES N'ÉTAIT INSCRITE DANS LA LOI SPÉCIALE DE 1979

La loi spéciale du 30 décembre 197935(*) ne comportait aucune disposition relative aux prélèvements sur recettes (PSR) au profit des collectivités territoriales, alors même que cette technique existait depuis 1969 et que la dotation globale de fonctionnement (DGF) avait été instituée par la loi du 3 janvier de cette même année36(*).

Cette situation aurait pu se répéter en 2024 dans la mesure où le projet de loi spéciale déposé par le Gouvernement à l'Assemblée nationale ne comportait initialement aucune disposition relative aux PSR.

II. LE DISPOSITIF ADOPTÉ PAR L'ASSEMBLÉE NATIONALE : INSCRIRE EXPLICITEMENT DANS LA LOI SPÉCIALE LES MONTANTS DES PSR PRÉVUS DANS LA LOI DE FINANCES POUR 2024

Le présent article additionnel est issu de l'adoption par l'Assemblée nationale d'un amendement présenté par Stéphane Delautrette et ses collègues du groupe socialiste. Il inscrit explicitement dans la loi spéciale le montant évaluatif des prélèvements sur recettes au profit des collectivités territoriales par référence aux montants fixés dans la loi de finances pour 2024.

Prélèvements sur les recettes de

l'État au profit des collectivités territoriales

dans la loi

de finances pour 2024

|

Dotation globale de fonctionnement |

27 245 046 362 |

|

Dotation spéciale pour le logement des instituteurs |

4 753 232 |

|

Dotation de compensation des pertes de bases de la taxe professionnelle et de redevance des mines des communes et de leurs groupements |

30 000 000 |

|

Fonds de compensation pour la taxe sur la valeur ajoutée (FCTVA) |

7 104 000 000 |

|

Compensation d'exonérations relatives à la fiscalité locale |

664 114 745 |

|

Dotation pour transferts de compensations d'exonérations de fiscalité directe locale |

378 003 970 |

|

Dotation élu local |

123 506 000 |

|

Prélèvement sur les recettes de l'État au profit de la collectivité de Corse |

42 946 742 |

|

Fonds de mobilisation départementale pour l'insertion |

431 738 376 |

|

Dotation départementale d'équipement des collèges |

326 317 000 |

|

Dotation régionale d'équipement scolaire |

661 186 000 |

|

Dotation globale de construction et d'équipement scolaire |

2 686 000 |

|

Dotation de compensation de la réforme de la taxe sur les logements vacants pour les communes et les établissements publics de coopération intercommunale percevant la taxe d'habitation sur les logements vacants |

4 000 000 |

|

Dotation de compensation liée au processus de départementalisation de Mayotte |

107 000 000 |

|

Dotation de compensation de la réforme de la taxe professionnelle (communes) |

239 658 133 |

|

Dotation de compensation de la réforme de la taxe professionnelle (établissements publics de coopération intercommunale) |

890 110 332 |

|

Dotation de compensation de la réforme de la taxe professionnelle (départements) |

1 243 315 500 |

|

Dotation de compensation de la réforme de la taxe professionnelle (régions) |

467 129 770 |

|

Dotation de garantie des reversements des fonds départementaux de taxe professionnelle |

272 278 000 |

|

Fonds de compensation des nuisances aéroportuaires |

6 822 000 |

|

Compensation des pertes de recettes liées au relèvement du seuil d'assujettissement des entreprises au versement transport |

48 020 650 |

|

Prélèvement sur les recettes de l'État au profit de la collectivité territoriale de Guyane |

27 000 000 |

|

Prélèvement sur les recettes de l'État au profit des régions au titre de la neutralisation financière de la réforme de l'apprentissage |

122 559 085 |

|

Dotation globale d'autonomie de la Polynésie française |

90 552 000 |

|

Compensation de la réduction de 50 % des valeurs locatives de taxe foncière sur les propriétés bâties et de cotisation foncière des entreprises des locaux industriels |

4 016 619 586 |

|

Compensation des communes et des établissements publics de coopération intercommunale contributeurs au fonds national de garantie individuelle des ressources (FNGIR) subissant une perte de base de cotisation foncière des entreprises |

3 000 000 |

|

Prélèvement sur les recettes de l'État au titre du soutien exceptionnel, au titre de l'année 2023, pour les collectivités territoriales face à la croissance des prix de l'énergie |

400 000 000 |

|

Compensation de la réforme de 2023 de la taxe sur les logements vacants pour les communes et les établissements publics de coopération intercommunale percevant la taxe d'habitation sur les logements vacants |

24 700 000 |

|

Prélèvement sur les recettes de l'État en faveur des communes nouvelles |

17 600 000 |

|

Prélèvement sur les recettes de l'État visant à abonder le fonds de sauvegarde des départements pour l'année 2024 |

52 862 037 |

|

Compensation et du lissage des pertes exceptionnelles de recettes de taxe foncière sur les propriétés bâties |

3 300 000 |

|

Compensation les pertes de recettes résultant de l'exonération de taxe foncière sur les propriétés bâties |

7 000 000 |

|

Prélèvements sur les recettes de l'État au profit des collectivités territoriales |

45 057 825 520 |

Source : article 137 de la loi de finances pour 2024

III. LA POSITION DE LA COMMISSION DES FINANCES : ADOPTER CET ARTICLE SANS MODIFICATION

Dans son avis interprétatif, le Conseil d'État37(*) justifie l'absence de disposition relative aux PSR par le fait que l'autorisation de percevoir les « ressources de l'État (...) conformément aux lois règlements » emporte implicitement la reconduction des prélèvements sur recettes au profit de l'Union européenne et des collectivités territoriales, « soit pour un montant résultant des règles en vigueur qui leur sont applicables, soit pour celui fixé pour l'exercice précédent, en l'espèce 2024 ».

Si cette l'interprétation du Conseil d'État, selon laquelle l'article 1er emporte la reconduction des PSR, est opportune du point de vue des collectivités, elle suscite une certaine perplexité.

D'une part, la reconduction des prélèvements sur recettes dont la loi de finances se borne à « évaluer » le montant n'apparaît aucunement nécessaire, dans la mesure où ces prélèvements sont prévus par des dispositions permanentes38(*). Ainsi, si la loi de finances pour 1979 n'a pas prévu de disposition relative aux prélèvements sur recettes, cela n'aurait pas été nécessaire dans la mesure où le montant de la dotation globale de fonctionnement (DGF), tout juste créée, résultait à l'époque de dispositions permanentes codifiées à l'article L. 234-1 du code des communes39(*).

La très grande majorité des prélèvements sur recettes en faveur des collectivités territoriales se trouvent encore aujourd'hui dans ce cas, ce qui rend superflue leur reconduction par la loi spéciale.

D'autre part, pour les prélèvements sur recettes dont les montants ne résultent pas de dispositions permanentes mais doivent être définis par la loi de finances, la mention « conformément aux lois et règlements » de l'article 1er du projet de loi spéciale ne semble pas emporter la reconduction du dernier montant de l'exercice précédent. Au contraire, la loi de finances doit préciser le montant applicable. Tel est le cas en particulier, sous l'empire du droit actuel, de la dotation globale de fonctionnement : l'article L. 1613-1 du code général des collectivités territoriales dispose que « le montant de la dotation globale de fonctionnement est fixé chaque année par la loi de finances » et qu'en « 2024, ce montant est égal à 27 245 046 362 € », ce montant ne valant donc pas pour 2025.

Or, compte tenu de la place importante qu'occupe la dotation globale de fonctionnement parmi les ressources des collectivités40(*), son versement effectif relève indéniablement de la « continuité de la vie nationale » telle que définie par le Conseil constitutionnel41(*). Si le raisonnement du Conseil d'État laisse perplexe quant à la reconduction des PSR qui découlerait de l'article 1er, la commission relève que le Conseil la justifie bien « pour les motifs énoncés au point 6 », c'est-à-dire la continuité de la vie nationale.

Si l'absence de montant fixé pour 2025 aurait été sans effet sur les premiers versements de DGF l'année, les douzièmes versés de janvier à juin de l'année étant encore fondés sur le montant fixé dans la loi de finances de l'année précédente42(*), la possibilité qu'aucune loi de finances ne soit votée avant juin 2025 ne saurait à ce stade être écartée. Le montant de la DGF ne pouvant, aux termes des dispositions combinées des articles 6 et 34 de la LOLF43(*), qu'être fixé par une loi de finances, l'inscription du montant de la DGF dans le projet de loi spéciale peut à cet égard sembler opportune.

Si la commission relève que l'inscription du montant de la DGF dans un tableau évaluatif44(*) ne constitue pas l'option qui présente le plus de garanties à cet égard, elle ne propose pas de modifier le présent article dans la mesure où celui-ci traduit suffisamment la volonté du législateur de reconduire, jusqu'à l'adoption de la loi de finances pour 2025, le montant de la DGF de 2024.

Décision de la commission : la commission des finances propose d'adopter cet article sans modification.

ARTICLE 2

Autorisation de l'État à recourir à l'emprunt

Le présent article autorise, jusqu'à l'entrée en vigueur de la loi de finances pour 2025, le Gouvernement à procéder aux opérations relatives aux emprunts et à la trésorerie de l'État.

La commission des finances propose d'adopter cet article sans modification.

I. LE DROIT EXISTANT : LES EMPRUNTS ET LE PLACEMENT DES DISPONIBILITÉS DE L'ÉTAT REQUIÈRENT UNE AUTORISATION EN LOI DE FINANCES

L'article 25 de la loi organique n° 2001-692 du 1er août 2001 relative aux lois de finances (LOLF) décrit quatre catégories d'opérations relatives aux ressources et aux charges de trésorerie :

- le mouvement des disponibilités de l'État ;

- l'escompte et l'encaissement des effets de toute nature émis au profit de l'État ;

- la gestion des fonds déposés par des correspondants ;

- l'émission, la conversion, la gestion et le remboursement des emprunts et autres dettes de l'État, y compris les primes et décotes à l'émission.

Certaines de ces opérations ne seront pas possibles en 2025 tant qu'une autorisation n'est pas accordée en loi de finances, en application de l'article 26 de la même loi qui dispose notamment que « le placement des disponibilités de l'État est effectué conformément aux autorisations annuelles générales ou particulières données par la loi de finances de l'année » et que « l'émission, la conversion et la gestion des emprunts sont effectuées conformément aux autorisations annuelles générales ou particulières données par la loi de finances de l'année ». La loi de finances doit également préciser explicitement si l'État est autorisé à émettre des emprunts dans une devise autre que l'euro.

Ces autorisations relèvent normalement du domaine de la loi de finances de l'année dans sa première partie, en application du début du 8° du I de l'article 34 de la loi organique. Comme ces mesures dépendent du montant global des recettes et des dépenses de l'État, elles sont habituellement regroupées avec d'autres dispositions relatives à l'équilibre général du budget et au financement de l'État dans l'article dit « d'équilibre » qui clôt la première partie du projet de loi de finances. Le 2° du II de cet article autorise ainsi le ministre des finances, dans le projet de loi de finances pour 2025 comme dans les lois de finances précédentes, à procéder :

- à des emprunts à long, moyen et court termes pour couvrir l'ensemble des charges de trésorerie ou pour renforcer les réserves de change ;

- à l'attribution directe de titres de dette publique négociable à la Caisse de la dette publique ;

- à des conversions facultatives, à des opérations de pension sur titres d'État ;

- à des opérations de dépôts de liquidités auprès de différents organismes45(*) ;

- à des souscriptions de titres de créances négociables émis par des établissements publics administratifs, à des rachats, à des échanges d'emprunts, à des échanges de devises ou de taux d'intérêt, à l'achat ou à la vente d'options, de contrats à terme sur titres d'État ou d'autres instruments financiers à terme.

Le Gouvernement a demandé au Conseil d'État si l'autorisation de continuer à percevoir les impôts existants, mise en oeuvre par l'article premier du présent projet de loi spéciale, permettait également, tant à l'État qu'aux organismes des différents régimes de sécurité sociale, de recourir à l'emprunt. Le Conseil d'État, dans son avis rendu le 9 décembre46(*), a répondu par la négative, ce qui justifie l'insertion dans le présent projet de loi d'un article distinct de l'article premier, lequel autorise la perception des impôts.

II. LE DISPOSITIF PROPOSÉ : AUTORISER LE MINISTÈRE DES FINANCES À PROCÉDER AUX EMPRUNTS ET AUX OPÉRATIONS DE GESTION DE LA DETTE OU DE LA TRÉSORERIE DE L'ÉTAT

Le présent article autorise le ministre chargé des finances à procéder, d'une part, à des emprunts tendant à couvrir l'ensemble des charges de trésorerie ou à renforcer les réserves de change et, d'autre part, à toute opération de gestion de la dette ou de la trésorerie de l'État.

Cette autorisation est limitée à la période s'étendant jusqu'à l'entrée en vigueur de la loi de finances pour 2025.

Selon l'exposé des motifs, l'article permettrait notamment de réaliser des opérations d'échange de taux d'intérêt sur instruments à terme, destinées à permettre la réalisation des opérations de couverture financière des variations de change ou de coûts de matières premières.

III. LE DISPOSITIF ADOPTÉ PAR L'ASSEMBLÉE NATIONALE

L'Assemblée a adopté cet article modifié par un amendement présenté, en son nom propre, par notre collègue Charles de Courson, tendant à limiter à l'année 2025 l'autorisation d'emprunt.

IV. LA POSITION DE LA COMMISSION DES FINANCES : ADOPTER CET ARTICLE SANS MODIFICATION

La commission des finances constate que l'autorisation d'emprunt de l'État présente un caractère de nécessité qui justifie son insertion dans le présent projet de loi spéciale.

A. L'AUTORISATION DE L'EMPRUNT EST UNE NÉCESSITÉ POUR LE FINANCEMENT DES DÉPENSES DE L'ÉTAT AU DÉBUT DE 2025

L'État doit assumer dès le début de l'année des dépenses importantes, qui se sont établies à quelque 40 milliards d'euros en moyenne au mois de janvier au cours des trois dernières années. Ces dépenses doivent notamment couvrir l'avance sur crédits et réductions d'impôt sur le revenu versée aux contribuables (pour environ 5,7 milliards d'euros) et les dépenses de personnel (pour environ 13 milliards d'euros par mois).

Or, les recettes fiscales sont perçues de manière beaucoup plus progressive. Par exemple, l'État verse aux collectivités territoriales des avances sur le produit des recettes fiscales locales, alors que ces recettes sont collectées pour une grande part dans la deuxième moitié de l'année. Il faut également attendre le mois de décembre pour percevoir une part importante des rentrées d'impôt sur les sociétés. Le solde budgétaire se dégrade donc structurellement au cours des premiers mois de l'année avant de se stabiliser, voire de s'améliorer dans les derniers mois.

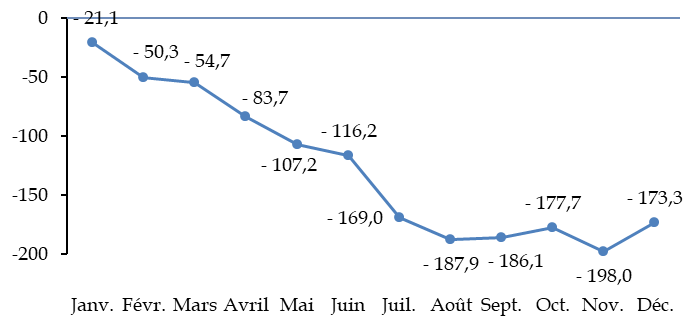

Exemple de l'évolution du solde budgétaire au cours de l'année 2023

(en milliards d'euros)

Source : commission des finances, à partir des situations mensuelles du budget de l'État

Sur l'ensemble de l'année, le recours à l'emprunt est indispensable. À titre d'exemple, en 2024, les recettes fiscales et non fiscales du budget général, minorées des prélèvements sur recettes, sont de 280,5 milliards d'euros seulement dans l'évaluation résultant de la loi de finances de fin de gestion47(*), alors que les dépenses nettes du budget général sont de 444,0 milliards d'euros, auxquelles il faut ajouter le remboursement de 155,1 milliards d'euros de titres de dette à moyen et long terme arrivés à échéance, sans compter le remboursement des titres de dette à court terme.

B. LA RÉDACTION PROPOSÉE PAR LE PRÉSENT ARTICLE DU PROJET DE LOI SPÉCIALE MET EN oeUVRE CETTE AUTORISATION D'EMPRUNT

Au lieu de reprendre la rédaction contenue chaque année dans l'article d'équilibre de la loi de finances, qui prévoit cinq catégories d'opérations autorisées48(*), le présent article précise simplement que « jusqu'à l'entrée en vigueur de la loi de finances pour 2025, le ministre chargé des finances est autorisé à procéder à des emprunts à long, moyen et court termes libellés en euros ou en autres devises pour couvrir l'ensemble des charges de trésorerie ou pour renforcer les réserves de change, ainsi qu'à toute opération de gestion de la dette ou de la trésorerie de l'État ». Selon les éléments apportés au rapporteur général par le Gouvernement, cette autorisation ouvrirait le droit de procéder aux mêmes opérations que celles mentionnées au 2° du II de l'article 41 du projet de loi de finances pour 2025, décrites supra.

Cette disposition ne fait pas partie du domaine de la loi spéciale tel que prévu à l'article 45 de la LOLF. La loi spéciale du 30 septembre 197949(*) comprenait d'ailleurs uniquement un article autorisant l'État à continuer de percevoir les impôts et taxes existants50(*).

Il paraît toutefois nécessaire de la prévoir puisque l'adoption définitive de la loi de finances ne surviendra manifestement pas dès les premiers jours de 2025. Dans son avis précité du 9 décembre 2024, le Conseil d'État a expressément admis la possibilité d'inscrire dans un projet de loi spéciale l'autorisation pour l'État de recourir à l'emprunt, bien que « eu égard à leur différence d'objet et de fondement juridique, l'autorisation de recourir à l'emprunt ne saurait être assimilée à l'autorisation de percevoir l'impôt ». En effet, le Conseil retient que « dès lors que les emprunts représentent, à l'heure actuelle, une part significative du total des ressources annuelles de l'État, cette autorisation conditionne la possibilité même pour le Gouvernement d'ouvrir par décret les crédits se rapportant aux services votés »51(*).

C. L'AUTORISATION D'EMPRUNT PERMETTRA DE RÉALISER LE PROGRAMME DE FINANCEMENT DE L'ÉTAT DANS L'ATTENTE D'UNE LOI DE FINANCES

Pour autant, selon le Conseil d'État, l'autorisation pour l'État de recourir à l'emprunt inscrite dans le projet de loi spéciale doit être limitée, d'une part, au financement de l'écart entre les dépenses se rapportant aux services votés et le produit des impôts existants et, d'autre part, au refinancement des emprunts venus à échéance.

Ainsi, la capacité d'emprunt de l'État ne serait pas affectée à court terme. Cependant, l'étendue de cette capacité présente des incertitudes majeures. En particulier, la notion de services votés demeurant relativement imprécise, l'écart entre les dépenses se rapportant à ces services et le produit des impôts existants pourrait, dans l'hypothèse d'une dégradation de cet écart avant l'adoption de la prochaine loi de finances, représenter un niveau très élevé.

Or, le présent projet de loi spéciale ne comporte pas de tableau de financement, élément qui aurait permis de fonder sur des bases plus objectives le cadre de l'autorisation pour l'État de recourir à l'emprunt.

S'agissant de l'échéancier prévisionnel du refinancement des emprunts arrivant à échéance52(*), le mois de janvier 2025 contient des échéances pour le remboursement d'emprunts à court terme, mais pas à moyen et long termes. Les échéances d'amortissements d'obligations assimilables du Trésor (OAT) devraient connaître deux premiers pics en février et en mars, de respectivement 19,1 milliards d'euros et 49,9 milliards d'euros, hors paiement des intérêts estimés à 3 milliards d'euros53(*). Un nouveau point haut en amortissements serait atteint en mai, avec 38,8 milliards d'euros (auxquels s'ajouteraient 12,3 milliards d'euros d'intérêts).

Par ailleurs, l'Agence France Trésor prévoit de lancer des adjudications dès le mois de janvier 2025 pour des émissions à moyen et long terme comme à court terme, qui ne seraient pas possibles si l'autorisation d'emprunt n'était pas accordée.

Les amortissements liés à la dette à court terme s'établissent ainsi à 103,6 milliards d'euros au premier trimestre, dont 41,4 milliards d'euros pour le seul mois de janvier 2025, la première échéance ayant lieu dès le 2 janvier.

Échéances d'amortissements de titres

de dette de l'État de court terme

pour le mois de

janvier 2025

|

Échéance |

Montant |

|

Jeudi 2 janvier |

7,199 |

|

Mercredi 8 janvier |

10,090 |

|

Mercredi 15 janvier |

8,772 |

|

Mercredi 22 janvier |

7,548 |

|

Mercredi 29 janvier |

7,797 |

Source : réponses du Gouvernement au questionnaire du rapporteur général, d'après l'Agence France Trésor

D. LA FIXATION D'UN MONTANT MAXIMAL D'EMPRUNT N'APPARAÎT PAS OPPORTUNE DANS LE CADRE DE LA LOI SPÉCIALE

Si le principe de l'autorisation d'emprunt de l'État doit manifestement être approuvé afin d'assurer la continuité de son financement dans l'attente de la promulgation de la loi de finances, la commission s'est posé la question de la fixation d'un montant maximal d'endettement.

Le Gouvernement n'a en effet pas inclus de plafond pour les émissions d'emprunt à moyen et long terme, alors que la loi de finances de l'année fixe toujours le plafond de la variation nette de la dette négociable de l'État d'une durée supérieure à un an, en application du 9° du I de l'article 34 de la LOLF. Cette disposition limite en pratique le montant des émissions nettes d'OAT à la somme de ce plafond et du montant des OAT dont le remboursement intervient en cours d'année54(*).

Toutefois, cette règle organique s'applique à la loi de finances initiale ainsi que, par renvoi depuis l'article 35 de la LOLF, aux lois de finances rectificatives et de fin de gestion, mais pas aux autres lois de finances (loi relative aux résultats de la gestion et lois spéciales de l'article 45 de la LOLF).

En outre, l'absence de plafond ne signifie pas que l'État serait libre d'emprunter sans contrainte tant que la loi de finances de l'année n'est pas adoptée. En effet, le présent article n'autorise l'emprunt que « pour couvrir l'ensemble des charges de trésorerie ou pour renforcer les réserves de change », formulation présente dans chaque loi de finances. En outre, l'article 26 de la LOLF exclut l'utilisation des emprunts émis par l'État ou toute autre personne morale de droit public pour payer une dépense publique.

En pratique, les emprunts à moyen et long termes suivent un programme d'émissions établi à l'avance par l'Agence France Trésor, qui suit des échéances régulières tout au long de l'année55(*). C'est le stock de dette à court terme, et non à moyen et long terme, qui est ajusté pour couvrir les charges de trésorerie telles qu'elles apparaissent en cours d'année. Le Gouvernement a indiqué au rapporteur général que les opérations d'emprunt à moyen et long terme resteront début 2025 en ligne avec le programme de financement de 300 milliards d'euros, net des rachats, annoncé le 10 octobre 2024 lors du dépôt du projet de loi de finances, dans l'attente de l'adoption d'une loi de finances pour 2025 qui aura toute possibilité de modifier ce montant.

Fixer dans la loi spéciale un plafond de variation de l'endettement identique à celui de la loi de finances initiale pour 2024 paraît difficile à justifier car le niveau des recettes comme des dépenses est nécessairement différent, même dans une logique de services votés.

Par ailleurs, la variation du plafond d'endettement dépend d'éléments que la loi spéciale n'a pas vocation à fixer ou à évaluer, comme le montant des recettes (à législation constante), celui des dépenses (qui feront l'objet d'un décret relatif aux services votés), ainsi que les choix de mobilisation de la dette à court terme et des autres ressources de trésorerie.

La mention d'un plafond d'autorisation d'emprunt ne présente par ailleurs aucun caractère d'urgence et n'apparaît in fine pas opportune au sein du présent projet de loi spéciale.

Décision de la commission : la commission des finances propose d'adopter cet article sans modification.

ARTICLE 3

Régimes et organismes de sécurité sociale

habilités à recourir

à des ressources non

permanentes

Le présent article prévoit d'autoriser les régimes et organismes de sécurité sociale à recourir à des ressources non permanentes pour couvrir leurs besoins en trésorerie jusqu'à l'entrée en vigueur de la loi de financement de la sécurité sociale pour 2025.

La commission des finances propose d'adopter cet article sans modification.

I. LE DROIT EXISTANT : L'AUTORISATION DU RECOURS À L'EMPRUNT DE LA SÉCURITÉ SOCIALE, UNE DISPOSITION INDISPENSABLE EN LOI DE FINANCEMENT DE LA SÉCURITÉ SOCIALE

A. UN RECOURS INDISPENSABLE À DES RESSOURCES NON PERMANENTES POUR LES BESOINS DE TRÉSORERIE DE LA SÉCURITÉ SOCIALE

Comme mentionné à l'annexe 3 du projet de loi de financement de la sécurité sociale pour 2025 déposé le 10 octobre 2024, « le besoin de trésorerie est [...] constaté de façon instantanée : chaque jour, l'organisme dispose ou non des disponibilités suffisantes pour faire face à ses engagements financiers. S'il n'en dispose pas, il présente ce jour-là un besoin de trésorerie qui doit être couvert ». Cela implique qu'un besoin de trésorerie peut émerger sans besoin de financement, en raison d'un simple « décalage calendaire entre les encaissements (cotisations et contributions) et les décaissements (paiement des prestations aux assurés et frais de gestion) ». Au vu des charges très élevées couvertes par la sécurité sociale, le fonds de roulement des régimes obligatoires de base de sécurité sociale (ROBSS) et des organismes de sécurité sociale ne permet pas de couvrir les besoins de trésorerie au cours de l'année.

L'article L. 139-3 du code de la sécurité sociale précise que les ROBSS qui y sont habilités par une loi de financement de la sécurité sociale peuvent recourir à des ressources non permanentes, consistant soit en des avances de trésorerie, soit en emprunts « contractés pour une durée inférieure ou égale à douze mois auprès de la Caisse des dépôts et consignations ou d'une ou plusieurs sociétés de financement ou d'un ou plusieurs établissements de crédit agréés dans un État membre de l'Union européenne ou dans un autre État partie à l'accord sur l'Espace économique européen ou, dans les conditions fixées à l'article L. 225-1-4, de l'Agence centrale des organismes de sécurité sociale ». Les ROBSS recourent de manière générale à des avances consenties par l'Agence centrale des organismes de sécurité sociale (ACOSS), en application de l'article L. 225-1-4 du code de la sécurité sociale. Ils pourraient recourir à des finances bancaires ou de marché en complément mais comme l'indique l'annexe 3 précitée, « au regard des conditions potentiellement coûteuses de ces financements, le principe est de n'y avoir recours qu'en complément des capacités de l'ACOSS, les avances de cette dernière devant constituer le socle de financement ».

L'ACOSS, renommée URSSAF Caisse nationale en 2021, est un établissement public administratif créé en 1967 qui gère la trésorerie des différentes branches gérées par la Caisse nationale des allocations familiales, par la Caisse nationale de l'assurance maladie, par la Caisse nationale de solidarité pour l'autonomie et par la Caisse nationale d'assurance vieillesse, en application de l'article L. 225-1 du code de la sécurité sociale. L'ACOSS est habilitée à « émettre des titres de créances négociables » conformément à l'article L. 139-3 du code de la sécurité sociale. En 2024, l'encours maximal d'emprunts de l'ACOSS sur les marchés financiers a été atteint le 15 septembre, pour un montant de 38,4 milliards d'euros.

Les caisses gérant les régimes spéciaux peuvent également être habilitées par une loi de financement de la sécurité sociale à recourir à des ressources non permanentes pour couvrir leurs besoins de trésorerie. C'était notamment le cas en 2024 de la caisse de prévoyance et de retraite du personnel ferroviaire (CPRPF), de la caisse autonome nationale de la sécurité sociale dans les mines (CANSSM) et de la caisse nationale de retraite des agents des collectivités locales (CNRACL).

B. UNE DISPOSITION OBLIGATOIRE ANNUELLEMENT AU SEIN DES LOIS DE FINANCEMENT DE LA SÉCURITÉ SOCIALE

L'autorisation d'emprunt des régimes obligatoires de base et des organismes de sécurité sociale relève du domaine obligatoire des lois de financement de la sécurité sociale. En outre, elle est annuelle et doit donc figurer chaque année dans cette loi.

L'article L.O. 111-3-4 du code de la sécurité sociale dispose en effet que la « loi de financement de l'année » « arrête la liste des régimes obligatoires de base et des organismes concourant à leur financement habilités à recourir à des ressources non permanentes, ainsi que les limites dans lesquelles leurs besoins de trésorerie peuvent être couverts par de telles ressources ».

L'article 13 du projet de loi de financement de la sécurité sociale pour 2025 déposé le 10 octobre 2024 prévoyait une telle disposition.

II. LE DISPOSITIF PROPOSÉ : UNE AUTORISATION À RECOURIR À DES RESSOURCES NON PERMANENTES POUR DES RÉGIMES ET ORGANISMES DE SÉCURITÉ SOCIALE

Le présent article prévoit d'autoriser l'agence centrale des organismes de sécurité sociale (ACOSS), la caisse de prévoyance et de retraite du personnel ferroviaire (CPRPF), la caisse autonome nationale de la sécurité sociale dans les mines (CANSSM) et la caisse nationale de retraite des agents des collectivités locales (CNRACL) à recourir à des ressources non permanentes pour couvrir leurs besoins en trésorerie. L'autorisation n'est valable que jusqu'à l'entrée en vigueur de la loi de financement de la sécurité sociale pour 2025.

Comme à l'article 2 relatif à l'autorisation pour l'État de recourir à l'emprunt, aucun plafonnement de ces ressources non permanentes n'est mentionné.

III. LE DISPOSITIF ADOPTÉ PAR L'ASSEMBLÉE NATIONALE

L'Assemblée a adopté cet article modifié par un amendement présenté, en son nom propre, par notre collègue Charles de Courson, tendant à limiter à l'année 2025 l'autorisation d'emprunt.

IV. LA POSITION DE LA COMMISSION DES FINANCES : UNE DISPOSITION INDISPENSABLE À LA CONTINUITÉ DE LA VIE NATIONALE ET URGENTE

A. UNE DISPOSITION JUSTIFIÉE PAR L'IMPÉRATIF DE CONTINUITÉ DE LA VIE NATIONALE

1. Une disposition inédite en loi de finances spéciale

La loi56(*) de finances dite « spéciale » pour 1980 déposée en 1979 ne prévoyait pas de disposition concernant le recours à des ressources non permanentes des organismes de sécurité sociale. Toutefois, le besoin en était moins fort : il était en effet anticipé un excédent des régimes de base de la sécurité sociale. Par ailleurs, une convention conclue avec la Caisse des dépôts et des consignations permettait à l'ACOSS d'obtenir des avances représentant jusqu'à deux journées moyennes de dépenses.

Aucun impératif de continuité de la vie nationale ne justifiait à ce moment l'introduction d'une disposition relative au recours à des ressources non permanentes pour les régimes et organismes de sécurité sociale.

Par ailleurs, les lois de financement de la sécurité sociale ont été créées par la révision constitutionnelle de 1996, soit bien après la loi de finances spéciale de 1980. La loi57(*) organique relative aux lois de financement de la sécurité sociale, dans sa version de 1996, insère l'article L.O. 111-3-4 du code de la sécurité sociale qui rend obligatoire l'approbation du recours à des ressources non permanentes pour les régimes et organismes de sécurité sociales ainsi que la fixation d'un plafond. Auparavant, aucune disposition organique ne rendait obligatoire l'autorisation parlementaire pour recourir à des ressources non permanentes en vue de la couverture des besoins de trésorerie des régimes et organismes de sécurité sociale.

2. Une disposition justifiée par l'impératif de continuité de la vie nationale

Dans un contexte habituel, une telle disposition ne devrait pas avoir sa place dans une loi de finances dite « spéciale » telle que prévue par l'article 45 de la loi organique aux lois de finances, ainsi que par l'article 47 de la Constitution. En effet, une telle loi a le caractère d'une loi de finances58(*), alors que le recours à des ressources non permanentes des régimes et organismes de sécurité sociale relève du domaine obligatoire des lois de financement de la sécurité sociale, au titre de l'article L.O. 111-3-4 du code de la sécurité sociale.

Toutefois, plusieurs arguments justifient l'introduction d'une telle disposition dans la loi de finances spéciale.

D'une part, les textes organiques ne prévoient pas de loi de financement de la sécurité sociale « spéciale », à l'image de ce qui existe pour la loi de finances. Le projet de loi de financement de la sécurité sociale pour 2025 ayant été rejeté, il n'existe donc plus aucun autre véhicule législatif possible permettant d'introduire cette disposition dans le droit positif d'ici la fin de l'année. Lors de la révision constitutionnelle de 1996, le Sénateur Gélard59(*), au nom de la commission des lois du Sénat avait indiqué que « le risque de vide juridique ou financier au premier janvier ne se pose pas car même si la loi de financement n'était pas promulguée à cette date, les cotisations continueraient d'être prélevées et les prestations d'être servies aux assurés sociaux ». Toutefois, le risque représenté par les besoins de trésorerie de l'ACOSS était alors moins important, d'autant que la convention avec la Caisse des dépôts et des consignations permettait d'emprunter jusqu'à 20 milliards de francs. Le besoin d'une loi de financement de la sécurité sociale « spéciale » pour le cas où la procédure décrite à l'article 47-1 de la Constitution échouerait n'avait pas été identifié.

D'autre part, l'exigence de continuité de la vie nationale justifie absolument l'introduction de cette disposition. Ainsi, le Conseil d'État, dans un avis60(*) rendu le 9 décembre 2024, estime que l'absence d'autorisation de recourir à des ressources non permanentes pour les régimes et organismes de sécurité sociale « serait de nature à porter atteinte aux principes constitutionnels de protection de la santé et d'accès à des moyens convenables d'existence garantis par le onzième alinéa du Préambule de la Constitution de 1946 dans des conditions telles qu'il en résulterait une atteinte à la continuité de la vie nationale ». En effet, en 2025, contrairement à 1996, la situation financière de la sécurité sociale est telle que l'absence d'autorisation de recours à des ressources non permanentes impliquerait que la sécurité sociale n'est pas en mesure de fournir les prestations dues aux bénéficiaires.

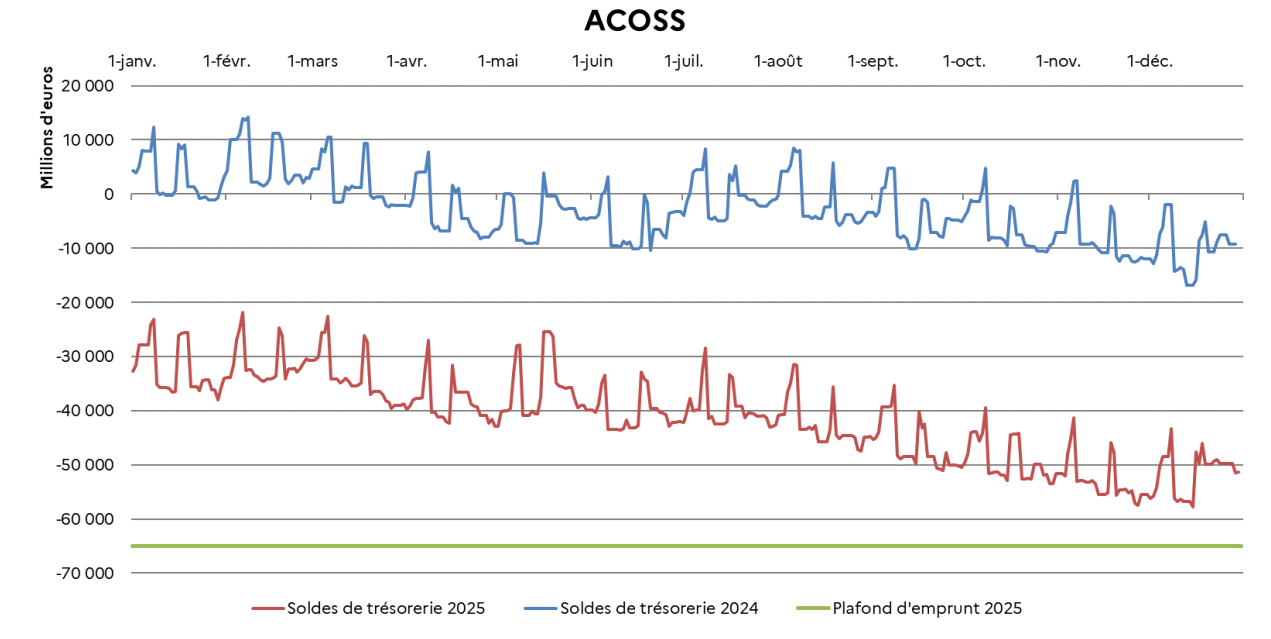

Enfin, une telle disposition a un caractère d'urgence. Comme indiqué à l'annexe 3 du projet de loi de financement de la sécurité sociale pour 2025 déposé le 10 octobre 2024, l'ACOSS aura à couvrir des besoins de trésorerie en janvier allant jusqu'à 38 milliards d'euros, ce qui constitue d'ailleurs une nette dégradation de sa situation par rapport à 2024. En ajoutant les déficits non repris par la Caisse d'amortissement de la dette sociale, le pré-emprunt de sécurisation de la trésorerie à horizon d'un mois et les avances de trésorerie accordées aux partenaires de la sphère sociale, l'ACOSS emprunterait entre 40 et 50 milliards d'euros.

Évolution du solde de trésorerie de l'ACOSS pour 2024 et 2025

(en millions d'euros)

Source : annexe 3 du projet de loi de financement de la sécurité sociale pour 2025 déposé le 10 octobre 2024

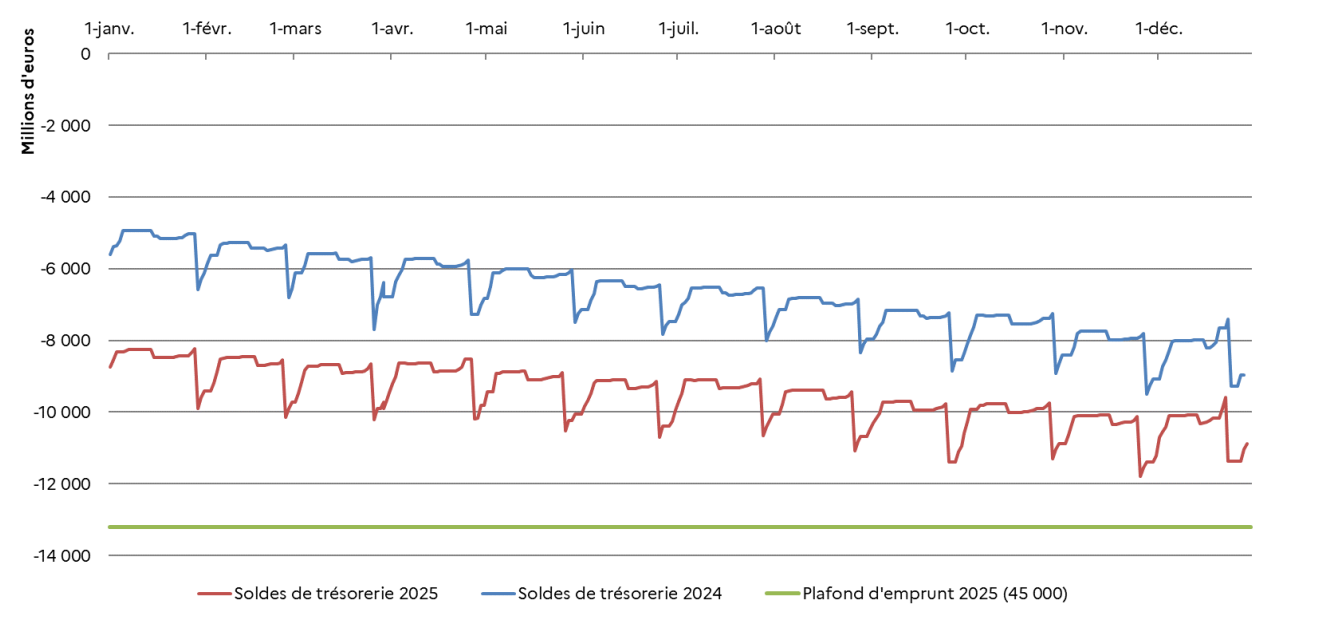

De même, concernant la CNRACL, les besoins de trésorerie s'élèveraient à près de 8,5 milliards d'euros dès janvier, et jusqu'à 12 milliards d'euros en 2025.

Évolution du solde de trésorerie de la CNRACL pour 2024 et 2025

(en millions d'euros)

Source : annexe 3 du projet de loi de financement de la sécurité sociale pour 2025 déposé le 10 octobre 2024

La CANSSM aurait un besoin de trésorerie de près de 350 millions d'euros en janvier. Enfin, la CPRPF aurait besoin en janvier de près de 300 millions d'euros.

L'autorisation de recourir à des ressources non permanentes doit donc avoir été votée et promulguée avant le 1er janvier 2025 pour répondre à l'impératif de continuité de la vie nationale que constitue le versement des prestations de sécurité sociale. Or comme le relève le Conseil d'État dans son avis précité, « les circonstances [...] sont susceptibles de faire obstacle à la promulgation de la loi de financement de la sécurité sociale pour 2025 avant le 1er janvier 2025 ». En pratique, il apparaît même impossible de faire adopter une loi de financement de la sécurité sociale avant le 31 décembre 2024. Il est en ce sens justifié d'introduire le présent article dans une loi de finances spéciale.

Le présent article a vocation à n'être valable que jusqu'à l'adoption d'une loi de financement de la sécurité sociale pour 2025, qui contiendra obligatoirement une disposition tendant à permettre le recours à des ressources non permanentes pour les régimes et organismes de sécurité sociale.

La précision apportée par l'Assemblée nationale et limitant la période d'application du présent article à l'année 2025 est donc bienvenue.

En effet, dans sa précédente rédaction, dans le cas où le présent projet de loi entrerait en vigueur avant la fin 2024, l'absence de date d'entrée en vigueur aurait pu conduire cet article à s'appliquer simultanément à l'article 35 de la loi de financement de la sécurité sociale pour 2024, qui prévoit une habilitation plafonnée à recourir à des ressources non permanentes pour la sécurité sociale jusqu'au 31 décembre 2024.

B. UNE ABSENCE DE PLAFONDS D'EMPRUNT QUI SE JUSTIFIE EN L'ATTENTE DU VOTE D'UNE LOI DE FINANCEMENT DE LA SÉCURITÉ SOCIALE

Le présent article ne prévoit pas de plafonnement des ressources non permanentes auxquelles peuvent recourir les régimes et organismes de sécurité sociale pour couvrir leurs besoins de trésorerie. Ce plafonnement constitue pourtant une disposition toujours présente dans les projets de la loi de financement de la sécurité sociale, l'article L.O. 111-3-1 du code de la sécurité sociale précisant qu'une LFSS « arrête [...] les limites dans lesquelles leurs besoins de trésorerie peuvent être couverts par de telles ressources ».

Toutefois, une loi de finances spéciale n'a pas le caractère d'une loi de financement de la sécurité sociale, ce qui implique que l'obligation précitée ne s'applique pas. L'absence de précision sur les plafonds d'emprunt autorisés est inhabituelle mais permet de réserver le débat sur les plafonds au vote d'une loi de financement de la sécurité sociale et se justifie donc.

En tout état de cause, l'article 13 du PLFSS pour 2025 prévoyait d'augmenter les plafonds de recours à des ressources non permanentes, de 45 milliards d'euros à 65 milliards d'euros pour l'ACOSS et de 11 milliards d'euros à 13,2 milliards d'euros pour la CNRACL. Ainsi, les plafonds nécessaires pour l'année 2025 dépendent des dispositions votées en loi de financement de la sécurité sociale pour 2025. En conséquence, la loi de finances dite « spéciale » n'a pas vocation à préempter leurs montants, mais simplement à permettre de pallier les besoins immédiats de trésorerie de la sécurité sociale, dans l'attente de la promulgation d'une loi de financement de la sécurité sociale pour 2025. Il est donc justifié de ne pas préciser les plafonds de recours à des ressources non permanentes dans le présent article.

Décision de la commission : la commission des finances propose d'adopter cet article sans modification.

* 29 Conseil d'État, section des finances, avis n° 409081 relatif à l'interprétation de l'article 45 de la LOLF, pris pour l'application du quatrième alinéa de l'article 47 de la Constitution, 9 décembre 2024.

* 30 Voir par exemple la réforme de la fiscalité des locations meublées introduite par l' article 7 de la n° 2024-1039 du 19 novembre 2024 visant à renforcer les outils de régulation des meublés de tourisme à l'échelle locale, qui entre en vigueur au 1er janvier 2025.

* 31 La trajectoire de diminution du taux de la CVAE a été fixée par l'article 79 de la loi n° 2023-1322 du 29 décembre 2023 de finances pour 2024.

* 32 Loi organique n° 2021-1836 du 28 décembre 2021 relative à la modernisation de la gestion des finances publiques.

* 33 Loi n° 2023-1195 du 18 décembre 2023 de programmation des finances publiques pour les années 2023 à 2027.

* 34 Voir l'article 33 du projet de loi de finances pour 2025.

* 35 Loi n° 79-1159 du 30 décembre 1979 autorisant le Gouvernement à continuer à percevoir en 1980 les impôts et taxes existants.

* 36 Loi n° 79-15 du 3 janvier 1979 instituant une dotation globale de fonctionnement versée par l'État aux collectivités locales et à certains de leurs groupements et aménageant le régime des impôts directs locaux pour 1979.

* 37 Conseil d'État, section des finances, avis n° 409081 relatif à l'interprétation de l'article 45 de la LOLF, pris pour l'application du quatrième alinéa de l'article 47 de la Constitution, 9 décembre 2024.

* 38 C'est le cas, par exemple, du Fonds de mobilisation départementale pour l'insertion (FMDI), dont le montant est fixé par l'article L. 3334-16-2 du code général des collectivités territoriales.

* 39 Loi n° 79-15 du 3 janvier 1979 précitée.

* 40 Cour des comptes, La dotation globale de fonctionnement (DGF), S2024-1137, octobre 2024. En 2023, la DGF représentait 12,6 % des recettes réelles de fonctionnement des communes, 11,8 % de celles des intercommunalités et 11 % de celles des départements ; toutefois, pour les petites communes et les départements ruraux, elle représentait environ un cinquième de leurs recettes réelles de fonctionnement.

* 41 Décision n° 79-111 DC du 30 décembre 1979, Loi autorisant le Gouvernement à continuer à percevoir en 1980 les impôts et taxes existants.

* 42 DGCL, Guide pratique - La dotation globale de fonctionnement, mars 2024, p. 13.

* 43 Loi organique n° 2001-692 du 1er août 2001 relative aux lois de finances.

* 44 Dans la loi de finances pour 2024, le montant de la DGF est fixé par l'article 130 qui le codifie à l'article L. 1613-1 du code général des collectivités territoriales ; le tableau de l'article 137 se borne quant à lui à « évaluer » le montant de chaque prélèvement sur recettes conformément à l'article 34 de la LOLF.

* 45 Ces organismes sont la Caisse de la dette publique, des établissements publics nationaux dont la liste est établie par décret, la Société de prise de participations de l'État, le Fonds européen de stabilité financière, le Mécanisme européen de stabilité, les institutions et agences financières de l'Union européenne, le marché interbancaire de la zone euro, les États de la même zone et les organisations internationales.

* 46 Conseil d'État, section des finances, avis n° 409081 relatif à l'interprétation de l'article 45 de la LOLF, pris pour l'application du quatrième alinéa de l'article 47 de la Constitution, 9 décembre 2024.

* 47 Loi n° 2024-1167 du 6 décembre 2024 de finances de fin de gestion pour 2024, calculs de la commission des finances.

* 48 À savoir : emprunts ; attribution de titres de dette publique négociable à la Caisse de la dette publique ; conversions facultatives et opérations de pension sur titres d'État ; opérations de dépôt de liquidités auprès de divers organismes ; opérations diverses relatives à des titres de créances et des instruments financiers.

* 49 Loi n° 79-1159 du 30 décembre 1979 autorisant le Gouvernement à continuer à percevoir en 1980 les impôts et taxes existants.

* 50 Pour 1963, la première partie de la loi de finances initiale, promulguée de manière séparée (loi n° 62-1529 du 22 décembre 1962), comprenait, à son article 13, l'autorisation de procéder à des émissions de rentes perpétuelles et de titres à long ou court terme pour couvrir l'ensemble des charges de la trésorerie, et notamment les charges résultant de l'amortissement de la dette publique. Cependant, il s'agit d'une option juridique distincte d'un projet de loi spéciale.

* 51 Dans une note d'août 2024 relative aux projets de lois de finances et de financements de la sécurité sociale pour 2025, le secrétariat général du gouvernement considère que les autorisations d'emprunt de l'État « pourraient ne pas trouver leur place dans une loi spéciale ». Cependant, il conclut en indiquant que « le risque juridique (...) paraît pouvoir être pris » et que « la disposition sur l'autorisation d'emprunt, compte tenu du caractère indispensable de ce dernier pour le financement des politiques publiques, pourrait (...) trouver auprès du juge [constitutionnel] une oreille plus attentive que la fixation des PSR au profit des collectivités et de l'UE ».

* 52 Bulletin mensuel de l'Agence France Trésor, novembre 2024.

* 53 Données actualisées à partir des réponses du Gouvernement au questionnaire du rapporteur général.

* 54 À titre d'exemple, le projet de loi de finances pour 2025 prévoit ainsi que le besoin de financement, qui inclut 172,7 milliards d'euros d'emprunts à moyen et long terme remboursés en valeur faciale, est comblé principalement par l'émission de dette à moyen et long terme, nette des rachats, pour un montant de 300 milliards d'euros. Il fixe en conséquence à 127,3 milliards d'euros le plafond de la variation nette de la dette négociable de l'État d'une durée supérieure à un an.

* 55 Agence France Trésor, Calendriers prévisionnels.

* 56 Loi n° 79-1159 du 30 décembre 1979 autorisant le gouvernement à continuer à percevoir en 1980 les impôts et taxes existants.

* 57 Loi organique n° 96-646 du 22 juillet 1996 relative aux lois de financement de la sécurité sociale.

* 58 Conformément à la décision du conseil constitutionnel n° 79-111 DC du 30 décembre 1979.

* 59 Rapport n° 188 (1995-1996) de M. Patrice Gélard, déposé le 31 janvier 1996.

* 60 Avis relatif à l'interprétation de l'article 45 de la LOLF, pris pour l'application du quatrième alinéa de l'article 47 de la Constitution.