- EXPOSÉ GÉNÉRAL

- I. UNE SITUATION INÉDITE RÉSULTANT DE

LA CENSURE DU GOUVERNEMENT ALORS QU'ÉTAIT EN COURS LA DISCUSSION DU

PROJET DE LOI DE FINANCES POUR 2025

- II. LE DÉPÔT D'UN PROJET DE LOI

SPÉCIALE EST LIMITÉ À DES CIRCONSTANCES EXCEPTIONNELLES ET

N'EST PAS EXPLICITEMENT PRÉVU DANS LA SITUATION ACTUELLE

- III. LE CHAMP TRÈS LIMITÉ DU PROJET

DE LOI DE FINANCES SPÉCIALE

- IV. APRÈS L'ADOPTION D'UNE LOI

SPÉCIALE POUR AUTORISER LA PERCEPTION DES RESSOURCES, L'OUVERTURE DE

CRÉDITS SERA LIMITÉE AUX « SERVICES

VOTÉS »

- A. LA DÉFINITION DES SERVICES VOTÉS

PRÉSENTE UNE MARGE D'APPRÉCIATION CERTAINE

- B. CONTRAIREMENT À 1979, IL N'EST PAS

IMMÉDIATEMENT POSSIBLE CETTE ANNÉE DE CONNAÎTRE, DÈS

LE VOTE DE LA LOI SPÉCIALE, LE MONTANT DES SERVICES VOTÉS QUI

SERONT OUVERTS PAR DÉCRET

- C. LES SERVICES VOTÉS DOIVENT ÊTRE

INFÉRIEURS OU ÉGAUX AUX CRÉDITS OUVERTS PAR LA LOI DE

FINANCES POUR 2024

- D. LES SERVICES VOTÉS NE SONT DONC QU'UN

DISPOSITIF DE (TRÈS) COURT TERME DANS L'ATTENTE DU VOTE DE LA LOI DE

FINANCES DE L'ANNÉE

- A. LA DÉFINITION DES SERVICES VOTÉS

PRÉSENTE UNE MARGE D'APPRÉCIATION CERTAINE

- V. UNE NOUVELLE DÉGRADATION DU SOLDE PUBLIC

POUR 2025 NE PEUT ÊTRE EXCLUE

- I. UNE SITUATION INÉDITE RÉSULTANT DE

LA CENSURE DU GOUVERNEMENT ALORS QU'ÉTAIT EN COURS LA DISCUSSION DU

PROJET DE LOI DE FINANCES POUR 2025

- EXAMEN DES ARTICLES

- ARTICLE 1er

Autorisation de percevoir les impôts existants

- ARTICLE 1er bis (nouveau)

Indication des montants des prélèvements sur recettes au profit des collectivités territoriales pour 2024

- ARTICLE 2

Autorisation de l'État à recourir à l'emprunt

- ARTICLE 3

Régimes et organismes de sécurité sociale habilités à recourir

à des ressources non permanentes

- ARTICLE 1er

- TRAVAUX DE LA COMMISSION

- LA LOI EN CONSTRUCTION

N° 210

SÉNAT

SESSION ORDINAIRE DE 2024-2025

Enregistré à la Présidence du Sénat le 17 décembre 2024

RAPPORT

FAIT

au nom de la commission des finances (1) sur le projet

de loi, adopté par l'Assemblée nationale,

spéciale prévue par l'article 45

de la loi organique

du

1er août 2001 relative aux lois de

finances,

Par M. Jean-François HUSSON,

Rapporteur général,

Sénateur

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Bruno Belin, Christian Bilhac, Jean-Baptiste Blanc, Michel Canévet, Emmanuel Capus, Thierry Cozic, Thomas Dossus, Albéric de Montgolfier, Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli, vice-présidents ; Mmes Marie-Carole Ciuntu, Frédérique Espagnac, MM. Marc Laménie, Hervé Maurey, secrétaires ; MM. Pierre Barros, Arnaud Bazin, Grégory Blanc, Mmes Florence Blatrix Contat, Isabelle Briquet, MM. Vincent Capo-Canellas, Raphaël Daubet, Vincent Delahaye, Bernard Delcros, Vincent Éblé, Rémi Féraud, Stéphane Fouassin, Mme Nathalie Goulet, MM. Jean-Raymond Hugonet, Éric Jeansannetas, Christian Klinger, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Victorin Lurel, Jean-Marie Mizzon, Claude Nougein, Jean-Baptiste Olivier, Olivier Paccaud, Mme Vanina Paoli-Gagin, MM. Georges Patient, Jean-François Rapin, Mme Ghislaine Senée, MM. Laurent Somon, Christopher Szczurek, Mme Sylvie Vermeillet, M. Jean Pierre Vogel.

Voir les numéros :

|

Assemblée nationale (17ème législ.) : |

711, 719 et T.A. 20 |

|

|

Sénat : |

207 et 209 (2024-2025) |

|

EXPOSÉ GÉNÉRAL

L'adoption d'une motion de censure1(*) à la suite de l'engagement par le Gouvernement de sa responsabilité par l'usage de l'article 49, alinéa 3, de la Constitution sur l'adoption du projet de loi de financement de la sécurité sociale pour 20252(*) place le législateur dans une situation sans précédent.

Le présent rapport examine dans le détail les dispositions figurant dans le projet de loi spéciale et revient dans un premier temps sur les circonstances de son dépôt ainsi que sur le cadre juridique applicable aux lois spéciales.

I. UNE SITUATION INÉDITE RÉSULTANT DE LA CENSURE DU GOUVERNEMENT ALORS QU'ÉTAIT EN COURS LA DISCUSSION DU PROJET DE LOI DE FINANCES POUR 2025

L'adoption par l'Assemblée nationale d'une motion de censure suite à l'utilisation par le Gouvernement de l'article 49, alinéa 3, de la Constitution, le 4 décembre 2024 pour faire adopter les conclusions de la commission mixte paritaire relative au projet de loi de financement de la sécurité sociale pour 2025 a mis fin l'examen de ces dernières. En application de l'article 50 de la Constitution, le Premier ministre a présenté la démission de son gouvernement le lendemain.

En conséquence, les travaux en cours au Parlement ont été suspendus, y compris la discussion du projet de loi de finances (PLF) pour 2025, dont la première lecture était en cours au Sénat3(*). En application de l'article 47 de la Constitution, le Parlement dispose de 70 jours pour se prononcer sur un projet de loi de finances. Le délai d'examen du projet de loi de finances pour 2025, déposé à l'Assemblée nationale le 10 octobre 2024, a été suspendu par le renversement du Gouvernement.

Juridiquement, il demeure loisible au nouveau Gouvernement de reprendre l'examen du PLF déjà déposé, comme d'en déposer une nouvelle version. L'adoption définitive d'un texte d'ici au 31 décembre 2024 est cependant incertaine, voire improbable. Face au risque de l'absence de budget pour 2025, le Gouvernement démissionnaire a donc déposé le présent projet de loi de finances spéciale.

II. LE DÉPÔT D'UN PROJET DE LOI SPÉCIALE EST LIMITÉ À DES CIRCONSTANCES EXCEPTIONNELLES ET N'EST PAS EXPLICITEMENT PRÉVU DANS LA SITUATION ACTUELLE

La situation de l'examen du projet de loi de finances pour 2025 a ceci de particulier qu'elle n'est pas directement prévue par les textes constitutionnel ou organique.

L'article 47 de la Constitution prévoit deux procédures dérogatoires d'adoption du projet de loi de finances.

La première, prévue au troisième alinéa de l'article 47, concerne le cas où le Parlement ne s'est pas prononcé dans un délai de soixante-dix jours sur un projet de loi de finances. Les dispositions du projet peuvent alors être mises en vigueur par ordonnance.

La deuxième procédure d'urgence, prévue au quatrième alinéa de ce même article, concerne le cas de l'absence de dépôt du projet de loi de finances de l'année dans des délais permettant à la loi de finances d'être promulguée avant la fin de l'année. La Constitution prévoit uniquement que le Gouvernement demande d'urgence au Parlement l'autorisation de percevoir les impôts et ouvre par décret les crédits se rapportant aux services votés.

L'application de cette dernière hypothèse est précisée par l'article 45 de la loi organique relative aux lois de finances (LOLF)4(*). Deux cas sont envisagés :

- avant le 11 décembre, le Gouvernement peut demander l'examen d'un « projet de loi partiel », c'est-à-dire faire procéder à l'Assemblée nationale à un vote séparé sur l'ensemble de la première partie de la loi de finances de l'année, qui serait ensuite soumis au Sénat selon la procédure d'urgence ;

- avant le 19 décembre, ou quelle que soit la date en cas de censure de la loi de finances par le Conseil constitutionnel5(*), le Gouvernement peut déposer un projet de loi de finances spéciale l'autorisant à continuer à percevoir les impôts existants jusqu'au vote de la loi de finances de l'année.

Dans les deux cas, s'agissant des dépenses, le Gouvernement prend des décrets ouvrant les crédits applicables aux seuls services votés, comme il l'a fait fin 19796(*). L'article 45 de la LOLF dispose que la publication de ces décrets n'interrompt pas la procédure de discussion du projet de loi de finances de l'année.

La loi de finances n'a pas pu être promulguée avant le 31 décembre de l'année précédente à deux reprises au cours de la Cinquième République et a impliqué la mobilisation de chacune des deux procédures aujourd'hui prévues à l'article 45 de la LOLF.

En 1962, l'adoption d'une motion de censure, puis la dissolution de l'Assemblée nationale ont interrompu la discussion du budget. Après les élections tenues les 18 et 25 novembre, un texte limité à la première partie de la loi de finances (cas du « projet de loi de finances partiel ») a été soumis le 11 décembre au Parlement, adopté par les deux assemblées et promulgué le 22 décembre 1962, autorisant notamment la perception des recettes. Un autre texte comprenant la seconde partie a été examiné au cours des mois de janvier et février 1963 et promulgué le 23 février 1963.

En 1979, la loi de finances pour 1980 a été censurée intégralement par le Conseil constitutionnel le 24 décembre 1979 en raison d'une erreur de procédure. Un projet de loi spéciale contenant un seul article autorisant la perception des recettes a été déposé en urgence, adopté et promulgué le 30 décembre 1979. Il s'agit du seul précédent concernant l'adoption d'une loi spéciale. La loi de finances de l'année, pour sa part, a été redéposée en termes presque identiques, discutée en quelques jours par les deux assemblées et promulguée dès le 18 janvier 1980.

Aucune de ces procédures ne correspond à la situation actuelle : d'une part, le délai de soixante-dix jours n'était pas expiré lors du dépôt du projet de loi spéciale le 11 décembre 2024, et, d'autre part, le PLF pour 2025 a été déposé certes avec retard, le 10 octobre 2024, mais en temps utile pour que la loi de finances soit promulguée avant le début de l'exercice 2025.

Ainsi, le cas du PLF pour 2025 n'est qu'imparfaitement comparable aux précédents. Néanmoins, alors que l'adoption d'une loi de finances pour 2025 semble désormais matériellement irréaliste avant la fin de l'année, la mise en oeuvre d'une loi de finances spéciale consécutive à la démission du Gouvernement, dans le silence de la Constitution et de la loi organique, paraît justifiée par la nécessité de la continuité de la vie nationale.

Le Conseil constitutionnel avait jugé en ce sens la loi spéciale de fin 1979 en indiquant qu'en « l'absence de dispositions constitutionnelles ou organiques directement applicables, il appartient, de toute évidence, au Parlement et au Gouvernement, dans la sphère de leurs compétences respectives, de prendre toutes les mesures d'ordre financier nécessaires pour assurer la continuité de la vie nationale »7(*). Tel semble être de nouveau le cas aujourd'hui.

III. LE CHAMP TRÈS LIMITÉ DU PROJET DE LOI DE FINANCES SPÉCIALE

A. UN CONTENU NÉCESSAIREMENT RESTRICTIF CAR RESSERRÉ SUR LA PERCEPTION DES RESSOURCES EXISTANTES

Les lois spéciales ont le caractère de loi de finances, en application du 5° de l'article 1er de la loi organique. Cette précision a explicité au niveau organique la jurisprudence du Conseil constitutionnel sur la loi spéciale adoptée en 19798(*). Le Conseil constitutionnel avait alors affirmé que « cette loi doit être considérée comme une loi de finances, au sens de l'article 47 de la Constitution ; qu'en effet, les dispositions qu'elle comporte sont de celles qui figurent normalement dans une loi de finances ; qu'ainsi, elle constitue un élément détaché, préalable et temporaire de la loi de finances pour 1980 ».

Toutefois, la LOLF ne définit pas leur domaine avec la même précision que pour la loi de finances de l'année (article 34), les lois de finances rectificatives ou de fin de gestion (article 35) et la loi relative aux résultats de la gestion et portant approbation des comptes de l'année (article 37).

La seule indication donnée par le quatrième alinéa de l'article 47 de la Constitution est que cette loi contient l'autorisation de percevoir les impôts, ce que l'article 45 de la LOLF précise en indiquant que le projet de loi spéciale autorise le Gouvernement à continuer à percevoir les impôts « existants », et ce « jusqu'au vote de la loi de finances de l'année ». C'est d'ailleurs le sens de la rédaction choisie en 19799(*), qui reprenait celle figurant traditionnellement à l'article premier des projets de loi de finances.

Par ailleurs, l'article 45 de la LOLF limite le projet de loi spéciale aux dispositions relatives aux recettes, les mesures relevant des dépenses devant être prises par décret par le Gouvernement.

Le domaine de la loi spéciale ne peut en tout état de cause être plus large que celui d'une loi de finances de l'année. Ainsi, ne peuvent être considérés comme recevables en loi spéciale des amendements qui ne relèvent pas du domaine des lois de finances (redevances pour services rendus, sanctions, etc.). Une exception est toutefois envisageable pour les dispositions qui sont indispensables à la continuité de la vie nationale, ainsi notamment celles relevant du domaine des lois de financement de la sécurité sociale (LFSS), en l'absence de mécanisme symétrique à celui de la loi spéciale dans la loi organique relative aux LFSS10(*).

De surcroît, si l'article 45 de la LOLF distingue les procédures du projet de loi partiel (vote d'une première partie de loi de finances avant le 11 décembre) et du projet de loi spéciale (déposé avant le 19 décembre), il en découle en toute logique une distinction entre leur contenu, celui de la seconde étant nécessairement plus restreint que celui d'une première partie d'un projet de loi de finances de l'année.

En tout état de cause, l'esprit de l'article 45 de la LOLF va dans le sens d'un contenu minimal visant exclusivement à prévenir toute rupture de continuité dans le financement des services publics essentiels. Le projet de loi spéciale n'a en aucune façon vocation à se substituer à la première partie d'une loi de finances de l'année. En outre, ce texte a été déposé par un Gouvernement démissionnaire, ce qui rend encore plus nécessaire que son contenu soit le plus restreint possible.

B. UNE EXCLUSION DES DISPOSITIONS FISCALES NE RELEVANT PAS STRICTEMENT DE LA PROROGATION DES IMPOSITIONS EXISTANTES

La question s'est posée de la place dans la loi spéciale de nouvelles dispositions qui ne seraient pas directement le prolongement des impositions votés en loi de finances pour 202411(*). Les précédents de 1962 et 1979, et tout particulièrement dans ce dernier cas, ne s'appliquent que partiellement à la situation actuelle mais constituent néanmoins un point de comparaison permettant de cerner davantage le contenu d'un projet de loi spéciale.

Premièrement, dès lors que l'article 45 de la LOLF limite l'étendue d'une loi spéciale à la perception des impôts « existants », la loi spéciale ne peut contenir de disposition tendant à créer une nouvelle taxe.

Dans sa décision précitée sur la loi spéciale du 30 décembre 1979, le Conseil constitutionnel avait indiqué qu'en l'absence de dispositions constitutionnelles ou organiques directement applicables, ce qui est également le cas à l'heure actuelle, il appartenait « au Parlement et au Gouvernement, dans la sphère de leurs compétences respectives, de prendre toutes les mesures d'ordre financier nécessaires pour assurer la continuité de la vie nationale ».

En conséquence, ne trouvent leur place en loi spéciale que les dispositions en recettes permettant d'assurer la continuité des services publics, c'est-à-dire « la perception des ressources qui alimentent l'État et les diverses collectivités qui font fonctionner les services publics »12(*), sous les réserves exprimées plus haut. Entrent dans cette catégorie les dispositions relatives à l'autorisation de perception des ressources de l'État et des impositions de toute nature, ainsi que les dispositions relatives aux affectations de recettes au sein du budget de l'État ou à un tiers, en particulier la Sécurité sociale et les collectivités territoriales. Il en va de même pour les autorisations relatives aux emprunts et à la trésorerie de l'État.

Toute mesure d'assiette, de taux ou de modification des modalités de recouvrement d'une imposition n'a par conséquent pas sa place en loi de finances spéciale, à moins d'être strictement indispensable à la continuité de la vie nationale.

En particulier, l'indexation du barème de l'impôt sur le revenu sur l'inflation ne saurait être considérée comme une simple mesure de périmètre, qui serait automatique et implicite sans intervention du législateur. Elle constitue une modification de l'assiette de cet impôt et relève donc au contraire d'un choix politique. En témoignent les amendements déposés à l'Assemblée nationale comme au Sénat lors des discussions sur le PLF pour 2025 qui visaient à moduler cette indexation ou à la limiter à certaines catégories de redevables.

En outre, la rédaction de l'article 45 de la LOLF et la mention des « impôts existants » n'a pas pour effet de « geler » l'impôt dû en volume ni à figer la liste des contribuables redevables. Il convient de noter que cette interprétation, qui a pu être avancée lors des débats à l'Assemblée nationale, aurait d'ailleurs pour conséquence de revoir les rôles de l'ensemble des impositions. Telle n'était bien entendu pas l'intention du législateur organique qui a au contraire entendu limiter le contenu de la loi spéciale à l'épure du strict nécessaire pour le maintien des services publics.

À cet égard, l'indexation du barème de l'impôt sur le revenu n'est évidemment pas nécessaire à la continuité de la vie nationale, dès lors qu'elle n'a pas été réalisée certaines années13(*). En conséquence, il n'existe pas de disposition organique ou de base jurisprudentielle permettant de faire figurer cette mesure dans la loi spéciale.

La question de la prorogation de crédits d'impôts arrivant à échéance au 31 décembre 2024 doit faire l'objet d'un raisonnement analogue. Dès lors que le législateur avait par le passé souhaité borner ces dispositifs dans le temps, leur prorogation constitue une mesure nouvelle qui ne relève pas du domaine de la loi spéciale.

Cette analyse est confirmée par le Conseil d'État dans son avis sur le projet de loi spéciale14(*), considérant que « l'indexation sur l'inflation du barème de l'impôt sur le revenu, laquelle n'est au demeurant pas systématiquement opérée et a déjà fait l'objet de modulations par le passé, ou encore la modification du droit aux fins de prolonger la durée d'application de crédits d'impôts dont une loi de finances précédente a prévu l'extinction au 31 décembre 2024, ne sont pas au nombre des dispositions ayant leur place en loi spéciale dès lors qu'elles constituent des modifications affectant les règles de détermination des impôts existants et excèdent ainsi l'autorisation de continuer à percevoir ces impôts ».

Le caractère restrictif du périmètre d'un projet de loi spéciale n'emporte aucune appréciation sur l'opportunité des mesures fiscales exclues de son domaine. Celles-ci peuvent avoir vocation à être adoptées le plus rapidement possible dans le projet de loi de finances pour 2025, ou, alternativement, dans des véhicules législatifs autonomes.

IV. APRÈS L'ADOPTION D'UNE LOI SPÉCIALE POUR AUTORISER LA PERCEPTION DES RESSOURCES, L'OUVERTURE DE CRÉDITS SERA LIMITÉE AUX « SERVICES VOTÉS »

En cas de vote d'une loi de finances spéciale à la fin de 2024, le Gouvernement devra ouvrir par décrets les crédits se rapportant aux « services votés », conformément au 4e alinéa de l'article 47 de la Constitution. C'est la première fois que cette notion de « services votés » sera utilisée depuis l'entrée en vigueur de la LOLF, alors qu'elle occupait auparavant une place centrale dans la construction du budget.

L'article 45 de la loi organique n° 2001-692 du 1er août 2001 relative aux lois de finances (LOLF) précise cette notion : « Les services votés, au sens du quatrième alinéa de l'article 47 de la Constitution, représentent le minimum de crédits que le Gouvernement juge indispensable pour poursuivre l'exécution des services publics dans les conditions qui ont été approuvées l'année précédente par le Parlement. Ils ne peuvent excéder le montant des crédits ouverts par la dernière loi de finances de l'année ».

A. LA DÉFINITION DES SERVICES VOTÉS PRÉSENTE UNE MARGE D'APPRÉCIATION CERTAINE

La notion de services votés a été reprise de l'ordonnance du 2 janvier 1959 portant loi organique relative aux lois de finances15(*), laquelle distinguait, dans la procédure ordinaire, la fixation par la loi de finances du montant global des crédits applicables aux services votés et des dépenses applicables aux autorisations nouvelles par titre et par ministère.

L'article 44 de cette ordonnance prévoyait en effet que, dans le cas où est prise une loi spéciale autorisant la seule perception des impôts, « le Gouvernement prend des décrets portant répartition par chapitre ou par compte spécial du Trésor, des crédits ou des autorisations applicables aux seuls services votés, tels qu'ils sont définis par la présente ordonnance, par le projet de loi de finances de l'année et par ses annexes explicatives » et l'article 33 de cette ordonnance précisait que les services votés « représentent le minimum de dotations que le Gouvernement juge indispensable pour poursuivre l'exécution des services publics dans les conditions qui ont été approuvées l'année précédente par le Parlement ».

Sous le régime de l'ordonnance de 1959, les crédits applicables aux services votés étaient au plus égaux :

- pour les dépenses ordinaires, aux crédits de la précédente année avec une certaine modulation : soit pour les diminuer des « inscriptions non renouvelables », soit pour tenir compte de l'incidence en année pleine de mesures approuvées par le Parlement ou décidées par le Gouvernement16(*), ainsi que de l'évolution effective des charges couvertes par les crédits provisionnels ou évaluatifs ;

- pour les opérations en capital, aux autorisations de programme prévues par une loi de programme, aux prévisions inscrites dans le plus récent échéancier ou, à défaut d'échéancier, aux autorisations de l'année précédente éventuellement modifiées dans les conditions prévues pour les dépenses ordinaires.

Ainsi, les services votés incluent l'effet en année pleine des mesures dont l'effet est entré en vigueur au cours de l'année courante, mais excluent les mesures temporaires.

Dans la mesure où la notion de services votés n'a plus eu à s'appliquer depuis l'entrée en vigueur de la LOLF, le Secrétariat général du Gouvernement constate dans une note d'août 2024 qu'« il existe aujourd'hui une incertitude sur le périmètre des « crédits se rapportant aux services votés » pouvant être prévus par décret »17(*). Il cite une analyse selon laquelle l'expression « dans les conditions qui ont été approuvées l'année précédente par le Parlement » signifie qu'il s'agit de « maintenir, dans les limites de montant résultant de la dernière phrase de l'article 45, la continuité des services publics et de l'action publique telles qu'elles avaient été antérieurement « périmétrées » et approuvées par le Parlement, l'année précédente ».

Le critère de fixation des services votés pourrait être le niveau des crédits prévus par la loi de finances pour 2024, augmentés de l'effet en année pleine des mesures entrées en vigueur en cours d'année 2024 et diminués des dépenses correspondant à des dispositifs temporaires.

Comme l'a indiqué le Premier ministre précédent Michel Barnier dans une circulaire publiée le 12 décembre 2024, « conformément à notre cadre organique de finances publiques, ces services votés doivent être entendus non pas au sens de la loi de finances pour 2024 dans son entier, mais comme le minimum de crédits indispensable pour poursuivre l'exécution des services publics dans les conditions approuvées l'année précédente par le Parlement »18(*).

En tout état de cause, comme l'a indiqué le ministre chargé des comptes publics devant la commission des finances le 11 décembre, les crédits correspondant à des subventions ne devraient pas être inclus dans les services votés, y compris certaines dotations d'investissements aux collectivités territoriales, sauf en cas d'urgence ou pour couvrir des engagements déjà pris.

De même les augmentations de crédits prévues par les lois de programmation sectorielles (armées, justice, sécurité, recherche) ne devraient pas être prises en compte parmi les services votés, car ces lois n'ont pas d'effet contraignant. En outre, les inclure parmi les services votés conduirait à ouvrir par voie réglementaire des crédits qui non seulement n'ont pas reçu l'autorisation du Parlement selon les procédures budgétaires normales, mais n'ont pas fait l'objet auprès de lui du niveau d'information prévu par la loi organique (projet annuel de performances).

Selon le Gouvernement, le décret de services votés assurerait le financement des organismes d'audiovisuel public au début de 2025, alors même que l'affectation d'une part de TVA à ces organismes prend fin au 31 décembre 2024 en l'état du droit, la mesure de prolongation votée par le Sénat dans le cadre du projet de loi de finances pour 202519(*) ne pouvant entrer en vigueur. Le décret ouvrirait des crédits sur le compte de concours financiers « Avances à l'audiovisuel public » en attendant que la loi de finances pour 2025 affecte à nouveau une fraction de TVA à ce compte, qui ne serait donc pas à l'équilibre dans l'intervalle.

De même, les avances aux collectivités territoriales continueraient d'être versées sous le régime des services votés, en janvier et en février 2025, sur la base des ressources liquidées en 2024.

B. CONTRAIREMENT À 1979, IL N'EST PAS IMMÉDIATEMENT POSSIBLE CETTE ANNÉE DE CONNAÎTRE, DÈS LE VOTE DE LA LOI SPÉCIALE, LE MONTANT DES SERVICES VOTÉS QUI SERONT OUVERTS PAR DÉCRET

Le montant des crédits ouverts par les décrets consécutifs à la loi spéciale de 1980 était, au niveau de chaque ministère, contraint par celui figurant dans les annexes au projet de loi de finances pour 1979.

Les décrets nos 79-1166 à 79-1200 du 30 décembre 1979 portant répartition des crédits relatifs aux services votés pour 1980 ouvrent, par ministère et par chapitre, les crédits relatifs aux services votés20(*). Le montant est égal, pour chaque ministère, à celui qui figure dans les tableaux de l'exposé des motifs du projet de loi de finances pour 1980.

À titre d'exemple, le décret n° 79-1166 ouvre, en les répartissant sur une quarantaine de chapitres, 4 680 millions de francs pour les dépenses ordinaires et 52 millions de francs pour les dépenses en capital du ministère des affaires étrangères, correspondant aux montants inscrits dans l'exposé des motifs du projet de loi de finances pour 1980, déposé à l'Assemblée nationale le 2 octobre 197921(*).

Les services votés représentaient ainsi, « bon an mal an, entre 92 % et 97 % du budget général »22(*).

Depuis l'entrée en vigueur de la LOLF en 2005, le montant des services votés n'est plus indiqué dans les documents budgétaires.

La mise en oeuvre du budget « au premier euro » par la loi organique relative aux lois de finances a supprimé la distinction entre les services votés et les mesures nouvelles dans le projet de loi de finances, qui est absente des documents budgétaires.

En conséquence, contrairement à ce qui prévalait au moment du vote de la loi spéciale de décembre 1979, il n'est pas possible, aujourd'hui, de savoir quel sera le montant des services votés retenu par le Gouvernement dans les décrets qui, le cas échéant, seront pris d'ici la fin 2024.

C. LES SERVICES VOTÉS DOIVENT ÊTRE INFÉRIEURS OU ÉGAUX AUX CRÉDITS OUVERTS PAR LA LOI DE FINANCES POUR 2024

Les services votés sont plafonnés de manière différente par la LOLF et par l'ordonnance précitée de 1959.

Comme il a été indiqué précédemment, sous le régime de l'ordonnance de 1959, les crédits applicables aux services votés étaient au plus égaux :

- pour les dépenses ordinaires, aux crédits de la précédente année avec une certaine modulation : soit pour les diminuer des « inscriptions non renouvelables », soit pour tenir compte de l'incidence en année pleine de mesures approuvées par le Parlement ou décidées par le Gouvernement, ainsi que de l'évolution effective des charges couvertes par les crédits provisionnels ou évaluatifs ;

- pour les opérations en capital, aux autorisations de programme prévues par une loi de programme, aux prévisions inscrites dans le plus récent échéancier ou, à défaut d'échéancier, aux autorisations de l'année précédente éventuellement modifiées dans les conditions prévues pour les dépenses ordinaires.

L'article 45 de la LOLF prévoit de manière plus sommaire que les services votés ne peuvent excéder le montant des crédits ouverts par la dernière loi de finances de l'année, sans prendre en compte les éventuelles lois de finances rectificatives ou de fin de gestion23(*).

Les décrets pris, le cas échéant, à la fin 2024 ne pourraient donc excéder les crédits ouverts par la loi de finances initiale pour 2024, ce qui suscite plusieurs observations.

En premier lieu, il semble que la limite doive être appréciée au niveau de chaque programme, qui est le niveau auquel s'applique l'autorisation parlementaire24(*), sur le périmètre aussi bien du budget général que des budgets annexes et des comptes spéciaux25(*). Sauf mesure de régulation budgétaire, il ne serait donc pas possible d'augmenter le plafond d'un seul programme, même pour une dépense de guichet dont on prévoit l'augmentation, ce qui renforce la nécessité de remplacer dès que possible ces décrets par une loi de finances de l'année.

En deuxième lieu, il semble que ce plafond s'entende en euros courants : les crédits seraient donc en diminution en euros constants, compte tenu de l'inflation, prévue à 1,8 % en 2025.

En revanche, un important décret d'annulation a été pris le 21 février 2024, suivi de gels de crédits partiellement confirmés par une annulation supplémentaire de crédits dans la loi de finances de fin de gestion26(*). Les services votés pourraient donc, pour certains programmes, dépasser le montant des crédits consommés en 2024, ces mesures de régulation budgétaire infra-annuelles n'étant pas prises en compte pour la détermination de leur montant.

Enfin, se pose la question des crédits reportés. Depuis 2021, le Gouvernement a pris l'habitude de reporter un montant important de crédits non consommés, au lieu de les annuler pour l'année en cours et de les rouvrir dans le projet de loi de finances de l'année suivante. Or la légalité de ces reports dépend, pour certains de ces programmes, d'une autorisation donnée par la loi de finances et il n'apparaît pas possible d'autoriser ces reports dans le cadre des décrets relatifs aux services votés. Les reports devant être réalisés avant le 15 mars selon l'article 15 de la LOLF, l'exécution de certains programmes budgétaires sera rapidement mise en difficulté en l'absence de loi de finances promulguée dans ce délai.

D. LES SERVICES VOTÉS NE SONT DONC QU'UN DISPOSITIF DE (TRÈS) COURT TERME DANS L'ATTENTE DU VOTE DE LA LOI DE FINANCES DE L'ANNÉE

Au total, la reconduction des crédits de « services votés » est conçue comme un dispositif temporaire, dans l'attente de l'adoption d'une loi de finances.

S'il devait se prolonger sur plusieurs mois, cela ne serait pas sans poser des difficultés sérieuses, voire insurmontables au fur et à mesure de l'avancée de l'année, pour financer par exemple les aides de guichet, si les besoins dépassent ceux de l'année précédente, ou encore les rémunérations des agents de l'État en cas de glissement vieillesse-technicité (GVT) positif.

Il demeure donc impératif de parvenir, le plus rapidement possible, à l'adoption d'une loi de finances pour 2025, ce qui ressort également de l'examen des conséquences pour l'économie du retard de l'adoption de cette loi.

V. UNE NOUVELLE DÉGRADATION DU SOLDE PUBLIC POUR 2025 NE PEUT ÊTRE EXCLUE

L'interruption de la discussion du projet de loi de finances pour 2025 et l'absence ou le retard de promulgation tant de la loi de finances que de la loi de financement de la sécurité sociale seront de nature à compromettre l'atteinte des objectifs de solde public fixés par le précédent Gouvernement, mais aussi à modifier les prévisions de croissance initialement retenues à l'appui du projet de loi de finances pour 2025. Par ailleurs, la forte incertitude politique devrait peser sur la croissance et modifier sa composition, ce qui pourrait avoir un effet néfaste sur les recettes.

Pour rappel, le précédent Gouvernement prévoyait une croissance de 1,1 % pour l'année 2025 et un solde public de - 5 % du PIB à l'issue des discussions au Parlement (- 5,2 % au moment du dépôt du PLF). Le projet de loi spéciale ne comprend en revanche aucune prévision de finances publiques pour 2025.

Si l'hypothèse la plus probable est celle de l'adoption d'un budget dans le courant de l'année 2025, qui débouchera vraisemblablement sur de nouvelles prévisions de solde public, le degré élevé d'incertitude ne saurait complètement le garantir, ce qui justifie de s'interroger sur les conséquences de la situation actuelle sur les finances publiques, dans le cas où un budget serait adopté très tardivement voire celui où aucun budget ne serait finalement adopté.

Le niveau de prélèvements obligatoires ne serait, par définition, pas affecté par les mesures nouvelles en recettes prévues par le PLF et le PLFSS et son évolution ne résulterait que du dynamisme spontané des recettes. Les documents budgétaires annexés au PLF pour 2025 prévoyaient une évolution spontanée des prélèvements obligatoires de 2,5 %. Il faut ajouter à cette évolution l'impact des mesures nouvelles décidées antérieurement au PLF pour 2025 mais qui sont destinées à s'appliquer en 2025, qui représentent environ 5 milliards d'euros27(*). Partant d'un niveau de prélèvements obligatoires de 1 250 milliards d'euros, on peut estimer que, toutes choses égales par ailleurs, celui-ci atteindrait 1 286 milliards d'euros en 2025, contre 1 311 milliards d'euros prévus dans le PLF pour 2025, soit 25 milliards d'euros en moins. Or, comme cela avait été décomposé dans le tome 1 du rapport de la commission des finances du Sénat sur le PLF pour 2025, l'essentiel de l'évolution des recettes publiques totales entre 2024 et 2025 était dû à la hausse des prélèvements obligatoires.

On peut donc raisonnablement faire l'hypothèse que les recettes publiques totales, estimées à 1 564 milliards d'euros dans le PLF pour 2025, atteindraient plutôt de l'ordre de 1 540 milliards d'euros, soit 51,2 % du PIB (contre 52 % du PIB prévus dans le PLF pour 2025).

S'agissant du budget de l'État, le fait que les dépenses soient limitées aux seuls crédits se rapportant aux services votés est de nature à avoir un impact positif sur son solde. En première approximation, on peut supposer une stabilité des dépenses par rapport à 2024 hors charge de la dette, mais l'incertitude se rattachant au périmètre exact des services votés (voire ci-dessus) empêche d'en faire une estimation pour l'année 2025.

S'agissant des dépenses des administrations publiques locales, leur augmentation était estimée à 7 milliards d'euros28(*), soit 5 milliards d'euros de moins que ce qui était envisagé en l'absence des mécanismes destinés à les modérer (mécanisme de résilience des finances locales, écrêtement de la dynamique de TVA en 2025 et réduction du FCTVA). On peut donc envisager une augmentation de la dépense locale de l'ordre de 12 milliards d'euros, mais il s'agit d'une estimation pessimiste. En effet, la limitation des dépenses de l'État aux seuls crédits se rapportant aux services votés entraînera un arrêt du soutien, par l'État, aux dépenses d'investissement local, dont l'évolution devrait par conséquent être plus modérée qu'initialement.

S'agissant des dépenses des administrations de sécurité sociale, leur augmentation était estimée à 19 milliards d'euros, en prenant en compte la moindre dépense liée au report au 1er juillet de l'indexation des retraites (3,6 milliards d'euros) et au freinage de la trajectoire de l'Ondam (3,8 milliards d'euros). Compte tenu de la non-adoption du PLFSS, l'augmentation de la dépense des administrations de sécurité sociale devrait donc être comprise entre 26 et 27 milliards d'euros.

L'augmentation de la charge de la dette toutes administrations publiques confondues serait enfin de 9 milliards d'euros en 2025 par rapport à 2024, imputable essentiellement à l'État.

Au total, partant d'une dépense publique de 1 658 milliards d'euros en 2024, cette dernière pourrait être plus élevée en 2025 qu'initialement prévu dans le PLF 2025 (1 699 milliards d'euros) et dépasser 1 700 milliards d'euros, hors crédits d'impôts. En intégrant les crédits d'impôts enregistrés en dépenses, la dépense publique dépasserait les 1 720 milliards d'euros.

Si l'ensemble de ces estimations doit être pris avec une extrême précaution en raison d'hypothèses de construction fortes et d'absence de données précises, il est toutefois possible d'anticiper un solde public pour 2025 encore plus dégradé qu'en 2024, de l'ordre de - 6,2 % du PIB.

Cette dégradation constituerait certes une impulsion budgétaire conséquente susceptible de soutenir l'activité mais il n'est pas certain qu'elle compense les effets délétères résultant de l'instabilité politique actuelle. L'incertitude pèserait en effet sur les décisions des entreprises et freinerait la reprise de l'investissement, tout en ayant également pour effet d'encourager les comportements de précaution des consommateurs, qui conserveraient un taux d'épargne élevé au détriment de la consommation. La composition de la croissance, davantage portée par le déficit public que par la demande des entreprises et des ménages, aurait un effet néfaste sur les recettes, ce qui signifie que le solde public pourrait être encore plus dégradé que l'estimation mise en avant ci-dessus.

En cas d'adoption d'un budget, et éventuellement d'un budget rectificatif, pour l'année 2025, le solde public pourrait s'en trouver moins dégradé en fonction des choix politiques qui seront portés par ces textes. Il est toutefois très vraisemblable qu'il soit inférieur au solde initialement envisagé de - 5 % du PIB. Dans ces conditions se posera la question d'une révision du plan budgétaire et structurel de moyen terme qui avait été présenté fin octobre par le précédent Gouvernement.

Le respect de nos engagements européens dans le cadre politique et budgétaire actuel

Le 31 octobre 2024, la France a soumis à la Commission européenne son plan budgétaire structurel à moyen terme (PSMT), qui comporte une trajectoire d'ajustement budgétaire et un paquet d'investissements et de réformes pour justifier une période d'ajustement sur sept ans au lieu de quatre. Le PSMT de la France a été établi parallèlement au projet de loi de finances pour 2025, et en cohérence avec lui. Il prescrit ainsi une évolution de 0,0 % de la dépense primaire nette des mesures nouvelles en recette en 2025. En moyenne, l'ajustement structurel primaire sur la période du plan est de 0,78 point de PIB par an.

Le 26 novembre, la Commission a rendu un avis favorable sur ce plan et a proposé au Conseil une trajectoire de correction des finances publiques françaises, dans le cadre de la procédure pour déficit excessif (PDE), qui est cohérente avec le PSMT et qui prévoit notamment un retour du déficit public sous les 3 % du PIB en 2029.

Le Conseil de l'UE sera invité à se prononcer sur ce plan et sur la trajectoire de correction le 21 janvier 2025. Il pourrait, dans ces conditions, adopter une trajectoire de recommandation qui correspondrait probablement au PSMT. Sous cette réserve et sous réserve que le PSMT ne soit pas révisé par la France d'ici là, le respect par la France du volet préventif des règles budgétaires européennes sera observé à l'aune de l'évolution de la dépense primaire nette des mesures nouvelles en recettes prescrite dans cette trajectoire (dont 0,0 % en 2025). Retenir, dans la prochaine loi de finances, un objectif de consolidation moins ambitieux que celui recommandé pourrait conduire le Conseil à considérer que les actions à prendre pour respecter cette recommandation n'ont pas été prises. Dans ce cadre, une mise en demeure puis des sanctions financières pourront être imposées à la France.

De plus, la France fera l'objet d'une surveillance au titre du volet correctif des règles budgétaires européennes et devra rendre compte des mesure prises dans le cadre de la procédure pour déficits excessifs d'ici le printemps 2025.

Le nouveau Gouvernement aura la possibilité de transmettre un PSMT révisé. Le cas échéant, pour respecter les nouvelles règles européennes, ce plan devra à la fois présenter une trajectoire d'ajustement suffisamment ambitieuse et crédible et un paquet d'investissements et de réformes justifiant une extension à sept ans. À défaut, les règles européennes permettent d'imposer à un État-membre une trajectoire d'ajustement sur quatre ans, établie à partir de la trajectoire de référence de la Commission européenne. La France étant sous procédure pour déficits excessifs, son ajustement structurel ne peut, en tout état de cause, être inférieur à 0,5 % du PIB annuellement, jusqu'au retour de son déficit sous les 3 % du PIB.

Source : commission des finances, à partir des réponses du ministère de l'économie et des finances au questionnaire du rapporteur général

EXAMEN DES ARTICLES

ARTICLE 1er

Autorisation de percevoir les impôts existants

Le présent article autorise, jusqu'à l'entrée en vigueur de la loi de finances pour 2025, la perception des ressources de l'État et des impositions de toute nature affectées à des personnes morales autres que l'État.

La commission des finances propose d'adopter cet article sans modification.

I. LE DROIT EXISTANT : L'AUTORISATION BUDGÉTAIRE EST SOUMISE AU PRINCIPE D'ANNUALITÉ

Le principe du consentement à l'impôt trouve son fondement dans l'article 14 de la Déclaration des droits de l'homme et du citoyen, qui prévoit que « tous les citoyens ont le droit de constater, par eux-mêmes ou par leurs représentants, la nécessité de la contribution publique, de la consentir librement, d'en suivre l'emploi, et d'en déterminer la quotité, l'assiette, le recouvrement et la durée ».

Ce principe d'autorisation de l'impôt est renforcé par le principe d'annualité, en application duquel l'autorisation doit être renouvelée chaque année. L'article 34 de la loi organique n° 2001-692 du 1er août 2001 relative aux lois de finances (LOLF) prévoit ainsi que la loi de finances de l'année « autorise, pour l'année, la perception des ressources de l'État et des impositions de toute nature affectées à des personnes morales autres que l'État ».

Une disposition est donc nécessaire dans chaque loi de finances initiale afin de renouveler l'autorisation de perception de l'impôt. À défaut, la perception des ressources de l'État et des impositions de toutes natures se trouve dépourvue de bas juridique et donc impossible.

Dans des circonstances où la loi de finances de l'année ne peut être promulguée avant le début de l'exercice, le quatrième alinéa de l'article 47 de la Constitution et l'article 45 de la LOLF prévoient que cette autorisation peut être prévue par une loi spéciale, dont c'est l'objet principal.

II. LE DISPOSITIF PROPOSÉ : AUTORISER, JUSQU'À L'ENTRÉE EN VIGUEUR DE LA LOI DE FINANCES POUR 2025, LA PERCEPTION DE L'IMPÔT

Le présent article autorise la perception des ressources de l'État et des impositions de toutes natures affectées à des personnes morales autres que l'État, conformément aux lois règlements.

Il reprend la rédaction retenue habituellement au début du premier article de chaque loi de finances, en précisant toutefois que cette autorisation ne s'applique que jusqu'à l'entrée en vigueur de la loi de finances pour 2025.

III. LE DISPOSITIF ADOPTÉ PAR L'ASSEMBLÉE NATIONALE

L'Assemblée nationale a adopté cet article sans modification.

IV. LA POSITION DE LA COMMISSION DES FINANCES : ADOPTER CET ARTICLE SANS MODIFICATION

A. L'AUTORISATION DE LEVER L'IMPÔT NE POSE GUÈRE DE DIFFICULTÉ

Cet article traduit le principe du consentement à l'impôt, mais seulement conformément aux lois et règlements existants. Il se calque, en substance, sur le contenu de la loi spéciale du 30 décembre 1979 qui, suite à la censure intégrale de la loi de finances pour 1980 par le Conseil constitutionnel, avait permis à l'État de continuer à percevoir les impôts au cours des premières semaines de l'année 1980, en attendant l'adoption de la loi de finances.

Alors que l'article 47 de la Constitution et l'article 45 de la LOLF prévoient seulement que la loi spéciale autorise le Gouvernement à percevoir « les impôts existants », formulation restrictive, cet article inclut dans l'autorisation l'ensemble des ressources de l'État et des impositions de toutes natures affectées à des personnes morales autres que l'État.

Le I de l'article 2 de la LOLF distingue les ressources budgétaires et les ressources de trésorerie. Les ressources budgétaires de l'État comprennent les impositions de toutes natures, mais aussi des revenus divers (activités industrielles et commerciales, domaines, participations financières...), des fonds de concours, des remboursements de prêts et avances, des produits de cession et des produits exceptionnels.

Les ressources de trésorerie ne font pas partie des ressources couvertes par l'autorisation accordée par le présent article. En effet, le Gouvernement a posé au Conseil d'État plusieurs questions sur la portée de cette disposition, dans la mesure où elle s'applique non seulement aux ressources de l'État, mais aussi aux impositions de toutes natures affectées à des personnes morales autres que l'État.

Il ressort de la réponse apportée par le Conseil29(*) que :

- les lois et règlements en vigueur doivent être considérés au 1er janvier de l'exercice concerné, c'est-à-dire au 1er janvier 2025, ce qui inclut par conséquent les dispositions de nature fiscale adoptées postérieurement à la loi de finances pour 202430(*) ;

- l'autorisation porte sur l'ensemble des ressources, notamment fiscales, de l'État, ainsi que sur les impositions de toutes natures affectées à d'autres personnes morales que celui-ci.

L'absence d'application des dispositions du projet de loi de finances pour 2025 entrainera, par exemple, la diminution du taux de la cotisation sur la valeur ajoutée des entreprises (CVAE)31(*), le report de cette baisse prévu par le projet de loi de finances pour 2025 ne pouvant pas s'appliquer. De même, et comme l'a confirmé le ministre chargé du budget et des comptes publics devant la commission des finances le 11 décembre 2024, les crédits d'impôts arrivant à expiration à la fin 2024 ne seront pas prolongés au début 2025 tant qu'une loi ne les aura pas rétablies le cas échéant : c'est le cas, par exemple, du crédit d'impôt innovation pour les petites et moyennes entreprises ou du crédit d'impôt collection.

En revanche, le Conseil d'État exclut de cette autorisation celle de recourir à l'emprunt, bien que le montant des émissions de dette à moyen et long terme fasse partie des ressources de financement utilisées pour faire face au besoin de financement de l'État, ce qui semble exclure la perception des ressources de trésorerie au sens de la LOLF. En conséquence, l'autorisation de recours à l'emprunt fait l'objet d'un article spécifique (voir infra, article 2).

La mention « jusqu'à l'entrée en vigueur de la loi de finances pour 2025 » pourrait paraître superflue dans la mesure où les dispositions de la loi de finances pour 2025, lorsqu'elle sera adoptée et promulguée, s'imposeront nécessairement à celles de la présente loi spéciale. Elle paraît toutefois nécessaire dans la mesure où l'article 45 de la LOLF précise lui-même que le projet de loi spéciale n'autorise le Gouvernement à continuer à percevoir les impôts existants que jusqu'au vote de la loi de finances de l'année. En outre elle permet de réaffirmer le caractère temporaire de la présente loi, qui ne peut constituer un support durable pour l'autorisation budgétaire.

Enfin, la mention « conformément aux lois et règlements » est présente dans l'article premier de chaque loi de finances initiale, où elle est complétée par la mention « et aux dispositions de la présente loi », ici inutile car la loi spéciale n'a pas vocation à contenir de dispositions de nature fiscale.

B. LE RETARD D'ADOPTION DE LA LOI DE FINANCES POUR 2025 SUSPEND L'APPLICATION DE CERTAINES RÈGLES RELATIVES AUX AFFECTATIONS DE TAXES À DES TIERS

L'article 2 de la LOLF conditionne l'affectation d'une imposition de toute nature à un de ces organismes à deux conditions : l'organisme doit être doté de la personnalité morale et l'imposition doit être en lien avec les missions de service public qui lui sont confiées. Cette disposition, qui résulte de la révision de la loi organique du 28 décembre 202132(*), entre en vigueur le 1er janvier 2025 et l'article 33 du projet de loi de finances pour 2025 modifie le régime de plusieurs taxes affectées afin de les mettre en conformité avec ce texte. Le retard d'adoption de la loi de finances pour 2025 aura pour effet une non-conformité temporaire, au début de 2025, de ces affectations de taxes avec la loi organique. C'est le cas, notamment, de l'affectation de taxes au fonds national d'aide au logement (FNAL) et au fonds de solidarité pour le développement (FSD).

Par ailleurs, l'article 8 de la loi de programmation des finances publiques33(*) dispose que les affectations de taxes à des tiers autres que les collectivités territoriales, les établissements publics de coopération intercommunale et les organismes de sécurité sociale font l'objet d'un plafonnement, qui doit être précisé dans chaque loi de finances, le produit excédant ce plafond revenant au budget de l'État. Chaque loi de finances comprend ainsi un article donnant le montant du plafond d'affectation pour chaque taxe et chaque organisme affectataire concernés34(*). Le retard d'entrée en vigueur de la loi de finances pour 2025 aura pour effet une non-application de ces plafonds d'affectation en début d'année. En l'absence d'adoption d'une loi de finances, il serait possible que certains organismes reçoivent un produit de taxe affecté supérieur à celui qui devrait leur revenir.

Décision de la commission : la commission des finances propose d'adopter cet article sans modification.

ARTICLE 1er bis

(nouveau)

Indication des montants des prélèvements sur

recettes au profit des collectivités territoriales pour 2024

Le présent article, issu d'un amendement adopté par l'Assemblée nationale, inscrit dans la loi spéciale les montants des prélèvements sur recettes au profit des collectivités territoriales tels qu'ils résultaient de l'article 137 de la loi de finances pour 2024.

La commission des finances considère que la reconduction explicite du montant de la dotation globale de fonctionnement (DGF) de 2024 pour 2025 peut être opportune.

Elle propose d'adopter cet article sans modification.

I. LE DROIT EXISTANT : AUCUNE DISPOSITION RELATIVE AUX PRÉLÈVEMENTS SUR RECETTES N'ÉTAIT INSCRITE DANS LA LOI SPÉCIALE DE 1979

La loi spéciale du 30 décembre 197935(*) ne comportait aucune disposition relative aux prélèvements sur recettes (PSR) au profit des collectivités territoriales, alors même que cette technique existait depuis 1969 et que la dotation globale de fonctionnement (DGF) avait été instituée par la loi du 3 janvier de cette même année36(*).

Cette situation aurait pu se répéter en 2024 dans la mesure où le projet de loi spéciale déposé par le Gouvernement à l'Assemblée nationale ne comportait initialement aucune disposition relative aux PSR.

II. LE DISPOSITIF ADOPTÉ PAR L'ASSEMBLÉE NATIONALE : INSCRIRE EXPLICITEMENT DANS LA LOI SPÉCIALE LES MONTANTS DES PSR PRÉVUS DANS LA LOI DE FINANCES POUR 2024

Le présent article additionnel est issu de l'adoption par l'Assemblée nationale d'un amendement présenté par Stéphane Delautrette et ses collègues du groupe socialiste. Il inscrit explicitement dans la loi spéciale le montant évaluatif des prélèvements sur recettes au profit des collectivités territoriales par référence aux montants fixés dans la loi de finances pour 2024.

Prélèvements sur les recettes de

l'État au profit des collectivités territoriales

dans la loi

de finances pour 2024

|

Dotation globale de fonctionnement |

27 245 046 362 |

|

Dotation spéciale pour le logement des instituteurs |

4 753 232 |

|

Dotation de compensation des pertes de bases de la taxe professionnelle et de redevance des mines des communes et de leurs groupements |

30 000 000 |

|

Fonds de compensation pour la taxe sur la valeur ajoutée (FCTVA) |

7 104 000 000 |

|

Compensation d'exonérations relatives à la fiscalité locale |

664 114 745 |

|

Dotation pour transferts de compensations d'exonérations de fiscalité directe locale |

378 003 970 |

|

Dotation élu local |

123 506 000 |

|

Prélèvement sur les recettes de l'État au profit de la collectivité de Corse |

42 946 742 |

|

Fonds de mobilisation départementale pour l'insertion |

431 738 376 |

|

Dotation départementale d'équipement des collèges |

326 317 000 |

|

Dotation régionale d'équipement scolaire |

661 186 000 |

|

Dotation globale de construction et d'équipement scolaire |

2 686 000 |

|

Dotation de compensation de la réforme de la taxe sur les logements vacants pour les communes et les établissements publics de coopération intercommunale percevant la taxe d'habitation sur les logements vacants |

4 000 000 |

|

Dotation de compensation liée au processus de départementalisation de Mayotte |

107 000 000 |

|

Dotation de compensation de la réforme de la taxe professionnelle (communes) |

239 658 133 |

|

Dotation de compensation de la réforme de la taxe professionnelle (établissements publics de coopération intercommunale) |

890 110 332 |

|

Dotation de compensation de la réforme de la taxe professionnelle (départements) |

1 243 315 500 |

|

Dotation de compensation de la réforme de la taxe professionnelle (régions) |

467 129 770 |

|

Dotation de garantie des reversements des fonds départementaux de taxe professionnelle |

272 278 000 |

|

Fonds de compensation des nuisances aéroportuaires |

6 822 000 |

|

Compensation des pertes de recettes liées au relèvement du seuil d'assujettissement des entreprises au versement transport |

48 020 650 |

|

Prélèvement sur les recettes de l'État au profit de la collectivité territoriale de Guyane |

27 000 000 |

|

Prélèvement sur les recettes de l'État au profit des régions au titre de la neutralisation financière de la réforme de l'apprentissage |

122 559 085 |

|

Dotation globale d'autonomie de la Polynésie française |

90 552 000 |

|

Compensation de la réduction de 50 % des valeurs locatives de taxe foncière sur les propriétés bâties et de cotisation foncière des entreprises des locaux industriels |

4 016 619 586 |

|

Compensation des communes et des établissements publics de coopération intercommunale contributeurs au fonds national de garantie individuelle des ressources (FNGIR) subissant une perte de base de cotisation foncière des entreprises |

3 000 000 |

|

Prélèvement sur les recettes de l'État au titre du soutien exceptionnel, au titre de l'année 2023, pour les collectivités territoriales face à la croissance des prix de l'énergie |

400 000 000 |

|

Compensation de la réforme de 2023 de la taxe sur les logements vacants pour les communes et les établissements publics de coopération intercommunale percevant la taxe d'habitation sur les logements vacants |

24 700 000 |

|

Prélèvement sur les recettes de l'État en faveur des communes nouvelles |

17 600 000 |

|

Prélèvement sur les recettes de l'État visant à abonder le fonds de sauvegarde des départements pour l'année 2024 |

52 862 037 |

|

Compensation et du lissage des pertes exceptionnelles de recettes de taxe foncière sur les propriétés bâties |

3 300 000 |

|

Compensation les pertes de recettes résultant de l'exonération de taxe foncière sur les propriétés bâties |

7 000 000 |

|

Prélèvements sur les recettes de l'État au profit des collectivités territoriales |

45 057 825 520 |

Source : article 137 de la loi de finances pour 2024

III. LA POSITION DE LA COMMISSION DES FINANCES : ADOPTER CET ARTICLE SANS MODIFICATION

Dans son avis interprétatif, le Conseil d'État37(*) justifie l'absence de disposition relative aux PSR par le fait que l'autorisation de percevoir les « ressources de l'État (...) conformément aux lois règlements » emporte implicitement la reconduction des prélèvements sur recettes au profit de l'Union européenne et des collectivités territoriales, « soit pour un montant résultant des règles en vigueur qui leur sont applicables, soit pour celui fixé pour l'exercice précédent, en l'espèce 2024 ».

Si cette l'interprétation du Conseil d'État, selon laquelle l'article 1er emporte la reconduction des PSR, est opportune du point de vue des collectivités, elle suscite une certaine perplexité.

D'une part, la reconduction des prélèvements sur recettes dont la loi de finances se borne à « évaluer » le montant n'apparaît aucunement nécessaire, dans la mesure où ces prélèvements sont prévus par des dispositions permanentes38(*). Ainsi, si la loi de finances pour 1979 n'a pas prévu de disposition relative aux prélèvements sur recettes, cela n'aurait pas été nécessaire dans la mesure où le montant de la dotation globale de fonctionnement (DGF), tout juste créée, résultait à l'époque de dispositions permanentes codifiées à l'article L. 234-1 du code des communes39(*).

La très grande majorité des prélèvements sur recettes en faveur des collectivités territoriales se trouvent encore aujourd'hui dans ce cas, ce qui rend superflue leur reconduction par la loi spéciale.

D'autre part, pour les prélèvements sur recettes dont les montants ne résultent pas de dispositions permanentes mais doivent être définis par la loi de finances, la mention « conformément aux lois et règlements » de l'article 1er du projet de loi spéciale ne semble pas emporter la reconduction du dernier montant de l'exercice précédent. Au contraire, la loi de finances doit préciser le montant applicable. Tel est le cas en particulier, sous l'empire du droit actuel, de la dotation globale de fonctionnement : l'article L. 1613-1 du code général des collectivités territoriales dispose que « le montant de la dotation globale de fonctionnement est fixé chaque année par la loi de finances » et qu'en « 2024, ce montant est égal à 27 245 046 362 € », ce montant ne valant donc pas pour 2025.

Or, compte tenu de la place importante qu'occupe la dotation globale de fonctionnement parmi les ressources des collectivités40(*), son versement effectif relève indéniablement de la « continuité de la vie nationale » telle que définie par le Conseil constitutionnel41(*). Si le raisonnement du Conseil d'État laisse perplexe quant à la reconduction des PSR qui découlerait de l'article 1er, la commission relève que le Conseil la justifie bien « pour les motifs énoncés au point 6 », c'est-à-dire la continuité de la vie nationale.

Si l'absence de montant fixé pour 2025 aurait été sans effet sur les premiers versements de DGF l'année, les douzièmes versés de janvier à juin de l'année étant encore fondés sur le montant fixé dans la loi de finances de l'année précédente42(*), la possibilité qu'aucune loi de finances ne soit votée avant juin 2025 ne saurait à ce stade être écartée. Le montant de la DGF ne pouvant, aux termes des dispositions combinées des articles 6 et 34 de la LOLF43(*), qu'être fixé par une loi de finances, l'inscription du montant de la DGF dans le projet de loi spéciale peut à cet égard sembler opportune.

Si la commission relève que l'inscription du montant de la DGF dans un tableau évaluatif44(*) ne constitue pas l'option qui présente le plus de garanties à cet égard, elle ne propose pas de modifier le présent article dans la mesure où celui-ci traduit suffisamment la volonté du législateur de reconduire, jusqu'à l'adoption de la loi de finances pour 2025, le montant de la DGF de 2024.

Décision de la commission : la commission des finances propose d'adopter cet article sans modification.

ARTICLE 2

Autorisation de l'État à recourir à l'emprunt

Le présent article autorise, jusqu'à l'entrée en vigueur de la loi de finances pour 2025, le Gouvernement à procéder aux opérations relatives aux emprunts et à la trésorerie de l'État.

La commission des finances propose d'adopter cet article sans modification.

I. LE DROIT EXISTANT : LES EMPRUNTS ET LE PLACEMENT DES DISPONIBILITÉS DE L'ÉTAT REQUIÈRENT UNE AUTORISATION EN LOI DE FINANCES

L'article 25 de la loi organique n° 2001-692 du 1er août 2001 relative aux lois de finances (LOLF) décrit quatre catégories d'opérations relatives aux ressources et aux charges de trésorerie :

- le mouvement des disponibilités de l'État ;

- l'escompte et l'encaissement des effets de toute nature émis au profit de l'État ;

- la gestion des fonds déposés par des correspondants ;

- l'émission, la conversion, la gestion et le remboursement des emprunts et autres dettes de l'État, y compris les primes et décotes à l'émission.

Certaines de ces opérations ne seront pas possibles en 2025 tant qu'une autorisation n'est pas accordée en loi de finances, en application de l'article 26 de la même loi qui dispose notamment que « le placement des disponibilités de l'État est effectué conformément aux autorisations annuelles générales ou particulières données par la loi de finances de l'année » et que « l'émission, la conversion et la gestion des emprunts sont effectuées conformément aux autorisations annuelles générales ou particulières données par la loi de finances de l'année ». La loi de finances doit également préciser explicitement si l'État est autorisé à émettre des emprunts dans une devise autre que l'euro.

Ces autorisations relèvent normalement du domaine de la loi de finances de l'année dans sa première partie, en application du début du 8° du I de l'article 34 de la loi organique. Comme ces mesures dépendent du montant global des recettes et des dépenses de l'État, elles sont habituellement regroupées avec d'autres dispositions relatives à l'équilibre général du budget et au financement de l'État dans l'article dit « d'équilibre » qui clôt la première partie du projet de loi de finances. Le 2° du II de cet article autorise ainsi le ministre des finances, dans le projet de loi de finances pour 2025 comme dans les lois de finances précédentes, à procéder :

- à des emprunts à long, moyen et court termes pour couvrir l'ensemble des charges de trésorerie ou pour renforcer les réserves de change ;

- à l'attribution directe de titres de dette publique négociable à la Caisse de la dette publique ;

- à des conversions facultatives, à des opérations de pension sur titres d'État ;

- à des opérations de dépôts de liquidités auprès de différents organismes45(*) ;

- à des souscriptions de titres de créances négociables émis par des établissements publics administratifs, à des rachats, à des échanges d'emprunts, à des échanges de devises ou de taux d'intérêt, à l'achat ou à la vente d'options, de contrats à terme sur titres d'État ou d'autres instruments financiers à terme.

Le Gouvernement a demandé au Conseil d'État si l'autorisation de continuer à percevoir les impôts existants, mise en oeuvre par l'article premier du présent projet de loi spéciale, permettait également, tant à l'État qu'aux organismes des différents régimes de sécurité sociale, de recourir à l'emprunt. Le Conseil d'État, dans son avis rendu le 9 décembre46(*), a répondu par la négative, ce qui justifie l'insertion dans le présent projet de loi d'un article distinct de l'article premier, lequel autorise la perception des impôts.

II. LE DISPOSITIF PROPOSÉ : AUTORISER LE MINISTÈRE DES FINANCES À PROCÉDER AUX EMPRUNTS ET AUX OPÉRATIONS DE GESTION DE LA DETTE OU DE LA TRÉSORERIE DE L'ÉTAT

Le présent article autorise le ministre chargé des finances à procéder, d'une part, à des emprunts tendant à couvrir l'ensemble des charges de trésorerie ou à renforcer les réserves de change et, d'autre part, à toute opération de gestion de la dette ou de la trésorerie de l'État.

Cette autorisation est limitée à la période s'étendant jusqu'à l'entrée en vigueur de la loi de finances pour 2025.

Selon l'exposé des motifs, l'article permettrait notamment de réaliser des opérations d'échange de taux d'intérêt sur instruments à terme, destinées à permettre la réalisation des opérations de couverture financière des variations de change ou de coûts de matières premières.

III. LE DISPOSITIF ADOPTÉ PAR L'ASSEMBLÉE NATIONALE

L'Assemblée a adopté cet article modifié par un amendement présenté, en son nom propre, par notre collègue Charles de Courson, tendant à limiter à l'année 2025 l'autorisation d'emprunt.

IV. LA POSITION DE LA COMMISSION DES FINANCES : ADOPTER CET ARTICLE SANS MODIFICATION

La commission des finances constate que l'autorisation d'emprunt de l'État présente un caractère de nécessité qui justifie son insertion dans le présent projet de loi spéciale.

A. L'AUTORISATION DE L'EMPRUNT EST UNE NÉCESSITÉ POUR LE FINANCEMENT DES DÉPENSES DE L'ÉTAT AU DÉBUT DE 2025

L'État doit assumer dès le début de l'année des dépenses importantes, qui se sont établies à quelque 40 milliards d'euros en moyenne au mois de janvier au cours des trois dernières années. Ces dépenses doivent notamment couvrir l'avance sur crédits et réductions d'impôt sur le revenu versée aux contribuables (pour environ 5,7 milliards d'euros) et les dépenses de personnel (pour environ 13 milliards d'euros par mois).

Or, les recettes fiscales sont perçues de manière beaucoup plus progressive. Par exemple, l'État verse aux collectivités territoriales des avances sur le produit des recettes fiscales locales, alors que ces recettes sont collectées pour une grande part dans la deuxième moitié de l'année. Il faut également attendre le mois de décembre pour percevoir une part importante des rentrées d'impôt sur les sociétés. Le solde budgétaire se dégrade donc structurellement au cours des premiers mois de l'année avant de se stabiliser, voire de s'améliorer dans les derniers mois.

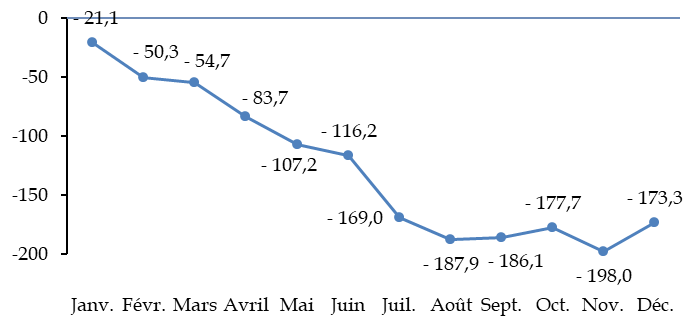

Exemple de l'évolution du solde budgétaire au cours de l'année 2023

(en milliards d'euros)

Source : commission des finances, à partir des situations mensuelles du budget de l'État

Sur l'ensemble de l'année, le recours à l'emprunt est indispensable. À titre d'exemple, en 2024, les recettes fiscales et non fiscales du budget général, minorées des prélèvements sur recettes, sont de 280,5 milliards d'euros seulement dans l'évaluation résultant de la loi de finances de fin de gestion47(*), alors que les dépenses nettes du budget général sont de 444,0 milliards d'euros, auxquelles il faut ajouter le remboursement de 155,1 milliards d'euros de titres de dette à moyen et long terme arrivés à échéance, sans compter le remboursement des titres de dette à court terme.

B. LA RÉDACTION PROPOSÉE PAR LE PRÉSENT ARTICLE DU PROJET DE LOI SPÉCIALE MET EN oeUVRE CETTE AUTORISATION D'EMPRUNT

Au lieu de reprendre la rédaction contenue chaque année dans l'article d'équilibre de la loi de finances, qui prévoit cinq catégories d'opérations autorisées48(*), le présent article précise simplement que « jusqu'à l'entrée en vigueur de la loi de finances pour 2025, le ministre chargé des finances est autorisé à procéder à des emprunts à long, moyen et court termes libellés en euros ou en autres devises pour couvrir l'ensemble des charges de trésorerie ou pour renforcer les réserves de change, ainsi qu'à toute opération de gestion de la dette ou de la trésorerie de l'État ». Selon les éléments apportés au rapporteur général par le Gouvernement, cette autorisation ouvrirait le droit de procéder aux mêmes opérations que celles mentionnées au 2° du II de l'article 41 du projet de loi de finances pour 2025, décrites supra.

Cette disposition ne fait pas partie du domaine de la loi spéciale tel que prévu à l'article 45 de la LOLF. La loi spéciale du 30 septembre 197949(*) comprenait d'ailleurs uniquement un article autorisant l'État à continuer de percevoir les impôts et taxes existants50(*).

Il paraît toutefois nécessaire de la prévoir puisque l'adoption définitive de la loi de finances ne surviendra manifestement pas dès les premiers jours de 2025. Dans son avis précité du 9 décembre 2024, le Conseil d'État a expressément admis la possibilité d'inscrire dans un projet de loi spéciale l'autorisation pour l'État de recourir à l'emprunt, bien que « eu égard à leur différence d'objet et de fondement juridique, l'autorisation de recourir à l'emprunt ne saurait être assimilée à l'autorisation de percevoir l'impôt ». En effet, le Conseil retient que « dès lors que les emprunts représentent, à l'heure actuelle, une part significative du total des ressources annuelles de l'État, cette autorisation conditionne la possibilité même pour le Gouvernement d'ouvrir par décret les crédits se rapportant aux services votés »51(*).

C. L'AUTORISATION D'EMPRUNT PERMETTRA DE RÉALISER LE PROGRAMME DE FINANCEMENT DE L'ÉTAT DANS L'ATTENTE D'UNE LOI DE FINANCES

Pour autant, selon le Conseil d'État, l'autorisation pour l'État de recourir à l'emprunt inscrite dans le projet de loi spéciale doit être limitée, d'une part, au financement de l'écart entre les dépenses se rapportant aux services votés et le produit des impôts existants et, d'autre part, au refinancement des emprunts venus à échéance.

Ainsi, la capacité d'emprunt de l'État ne serait pas affectée à court terme. Cependant, l'étendue de cette capacité présente des incertitudes majeures. En particulier, la notion de services votés demeurant relativement imprécise, l'écart entre les dépenses se rapportant à ces services et le produit des impôts existants pourrait, dans l'hypothèse d'une dégradation de cet écart avant l'adoption de la prochaine loi de finances, représenter un niveau très élevé.

Or, le présent projet de loi spéciale ne comporte pas de tableau de financement, élément qui aurait permis de fonder sur des bases plus objectives le cadre de l'autorisation pour l'État de recourir à l'emprunt.

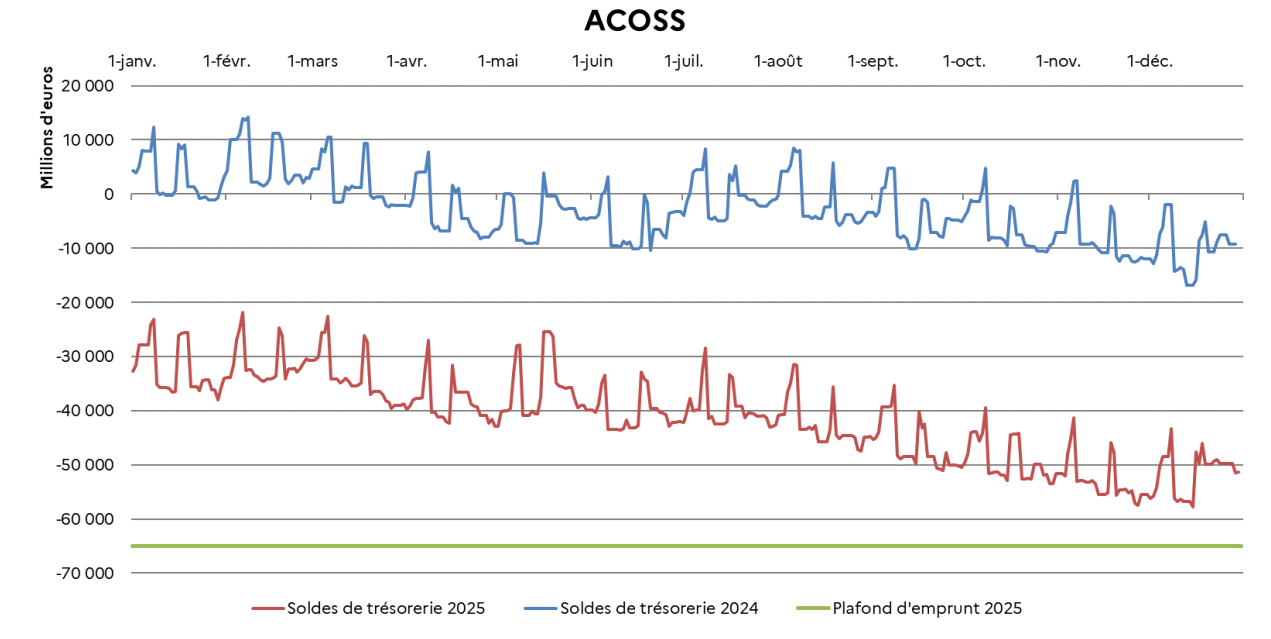

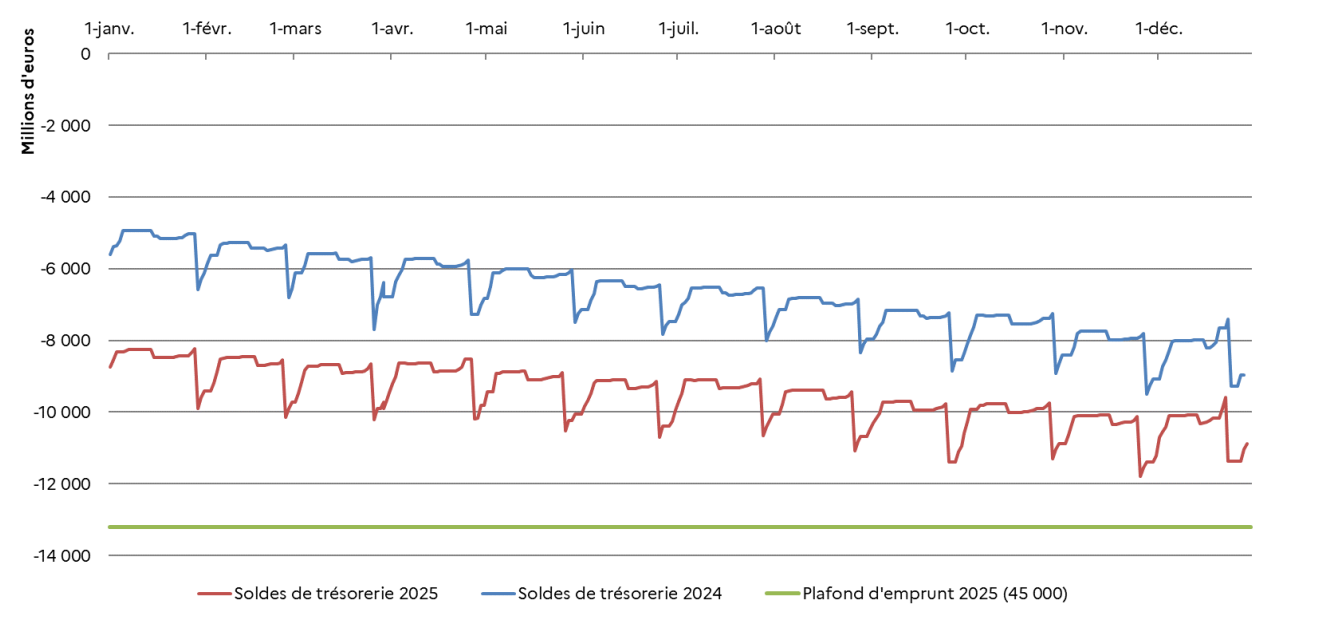

S'agissant de l'échéancier prévisionnel du refinancement des emprunts arrivant à échéance52(*), le mois de janvier 2025 contient des échéances pour le remboursement d'emprunts à court terme, mais pas à moyen et long termes. Les échéances d'amortissements d'obligations assimilables du Trésor (OAT) devraient connaître deux premiers pics en février et en mars, de respectivement 19,1 milliards d'euros et 49,9 milliards d'euros, hors paiement des intérêts estimés à 3 milliards d'euros53(*). Un nouveau point haut en amortissements serait atteint en mai, avec 38,8 milliards d'euros (auxquels s'ajouteraient 12,3 milliards d'euros d'intérêts).

Par ailleurs, l'Agence France Trésor prévoit de lancer des adjudications dès le mois de janvier 2025 pour des émissions à moyen et long terme comme à court terme, qui ne seraient pas possibles si l'autorisation d'emprunt n'était pas accordée.

Les amortissements liés à la dette à court terme s'établissent ainsi à 103,6 milliards d'euros au premier trimestre, dont 41,4 milliards d'euros pour le seul mois de janvier 2025, la première échéance ayant lieu dès le 2 janvier.

Échéances d'amortissements de titres

de dette de l'État de court terme

pour le mois de

janvier 2025

|

Échéance |

Montant |

|

Jeudi 2 janvier |

7,199 |

|

Mercredi 8 janvier |

10,090 |

|

Mercredi 15 janvier |

8,772 |

|

Mercredi 22 janvier |

7,548 |

|

Mercredi 29 janvier |

7,797 |

Source : réponses du Gouvernement au questionnaire du rapporteur général, d'après l'Agence France Trésor

D. LA FIXATION D'UN MONTANT MAXIMAL D'EMPRUNT N'APPARAÎT PAS OPPORTUNE DANS LE CADRE DE LA LOI SPÉCIALE

Si le principe de l'autorisation d'emprunt de l'État doit manifestement être approuvé afin d'assurer la continuité de son financement dans l'attente de la promulgation de la loi de finances, la commission s'est posé la question de la fixation d'un montant maximal d'endettement.

Le Gouvernement n'a en effet pas inclus de plafond pour les émissions d'emprunt à moyen et long terme, alors que la loi de finances de l'année fixe toujours le plafond de la variation nette de la dette négociable de l'État d'une durée supérieure à un an, en application du 9° du I de l'article 34 de la LOLF. Cette disposition limite en pratique le montant des émissions nettes d'OAT à la somme de ce plafond et du montant des OAT dont le remboursement intervient en cours d'année54(*).

Toutefois, cette règle organique s'applique à la loi de finances initiale ainsi que, par renvoi depuis l'article 35 de la LOLF, aux lois de finances rectificatives et de fin de gestion, mais pas aux autres lois de finances (loi relative aux résultats de la gestion et lois spéciales de l'article 45 de la LOLF).

En outre, l'absence de plafond ne signifie pas que l'État serait libre d'emprunter sans contrainte tant que la loi de finances de l'année n'est pas adoptée. En effet, le présent article n'autorise l'emprunt que « pour couvrir l'ensemble des charges de trésorerie ou pour renforcer les réserves de change », formulation présente dans chaque loi de finances. En outre, l'article 26 de la LOLF exclut l'utilisation des emprunts émis par l'État ou toute autre personne morale de droit public pour payer une dépense publique.

En pratique, les emprunts à moyen et long termes suivent un programme d'émissions établi à l'avance par l'Agence France Trésor, qui suit des échéances régulières tout au long de l'année55(*). C'est le stock de dette à court terme, et non à moyen et long terme, qui est ajusté pour couvrir les charges de trésorerie telles qu'elles apparaissent en cours d'année. Le Gouvernement a indiqué au rapporteur général que les opérations d'emprunt à moyen et long terme resteront début 2025 en ligne avec le programme de financement de 300 milliards d'euros, net des rachats, annoncé le 10 octobre 2024 lors du dépôt du projet de loi de finances, dans l'attente de l'adoption d'une loi de finances pour 2025 qui aura toute possibilité de modifier ce montant.

Fixer dans la loi spéciale un plafond de variation de l'endettement identique à celui de la loi de finances initiale pour 2024 paraît difficile à justifier car le niveau des recettes comme des dépenses est nécessairement différent, même dans une logique de services votés.

Par ailleurs, la variation du plafond d'endettement dépend d'éléments que la loi spéciale n'a pas vocation à fixer ou à évaluer, comme le montant des recettes (à législation constante), celui des dépenses (qui feront l'objet d'un décret relatif aux services votés), ainsi que les choix de mobilisation de la dette à court terme et des autres ressources de trésorerie.

La mention d'un plafond d'autorisation d'emprunt ne présente par ailleurs aucun caractère d'urgence et n'apparaît in fine pas opportune au sein du présent projet de loi spéciale.

Décision de la commission : la commission des finances propose d'adopter cet article sans modification.

ARTICLE 3

Régimes et organismes de sécurité sociale

habilités à recourir

à des ressources non

permanentes

Le présent article prévoit d'autoriser les régimes et organismes de sécurité sociale à recourir à des ressources non permanentes pour couvrir leurs besoins en trésorerie jusqu'à l'entrée en vigueur de la loi de financement de la sécurité sociale pour 2025.

La commission des finances propose d'adopter cet article sans modification.

I. LE DROIT EXISTANT : L'AUTORISATION DU RECOURS À L'EMPRUNT DE LA SÉCURITÉ SOCIALE, UNE DISPOSITION INDISPENSABLE EN LOI DE FINANCEMENT DE LA SÉCURITÉ SOCIALE

A. UN RECOURS INDISPENSABLE À DES RESSOURCES NON PERMANENTES POUR LES BESOINS DE TRÉSORERIE DE LA SÉCURITÉ SOCIALE

Comme mentionné à l'annexe 3 du projet de loi de financement de la sécurité sociale pour 2025 déposé le 10 octobre 2024, « le besoin de trésorerie est [...] constaté de façon instantanée : chaque jour, l'organisme dispose ou non des disponibilités suffisantes pour faire face à ses engagements financiers. S'il n'en dispose pas, il présente ce jour-là un besoin de trésorerie qui doit être couvert ». Cela implique qu'un besoin de trésorerie peut émerger sans besoin de financement, en raison d'un simple « décalage calendaire entre les encaissements (cotisations et contributions) et les décaissements (paiement des prestations aux assurés et frais de gestion) ». Au vu des charges très élevées couvertes par la sécurité sociale, le fonds de roulement des régimes obligatoires de base de sécurité sociale (ROBSS) et des organismes de sécurité sociale ne permet pas de couvrir les besoins de trésorerie au cours de l'année.

L'article L. 139-3 du code de la sécurité sociale précise que les ROBSS qui y sont habilités par une loi de financement de la sécurité sociale peuvent recourir à des ressources non permanentes, consistant soit en des avances de trésorerie, soit en emprunts « contractés pour une durée inférieure ou égale à douze mois auprès de la Caisse des dépôts et consignations ou d'une ou plusieurs sociétés de financement ou d'un ou plusieurs établissements de crédit agréés dans un État membre de l'Union européenne ou dans un autre État partie à l'accord sur l'Espace économique européen ou, dans les conditions fixées à l'article L. 225-1-4, de l'Agence centrale des organismes de sécurité sociale ». Les ROBSS recourent de manière générale à des avances consenties par l'Agence centrale des organismes de sécurité sociale (ACOSS), en application de l'article L. 225-1-4 du code de la sécurité sociale. Ils pourraient recourir à des finances bancaires ou de marché en complément mais comme l'indique l'annexe 3 précitée, « au regard des conditions potentiellement coûteuses de ces financements, le principe est de n'y avoir recours qu'en complément des capacités de l'ACOSS, les avances de cette dernière devant constituer le socle de financement ».