B. LA CRISE DU LOGEMENT TEND À S'INTENSIFIER ET NÉCESSITE UN SOUTIEN À LA POLITIQUE DE CONSTRUCTION

L'intensité de la crise actuelle du logement, qui concerne autant l'accès au logement pour la population que la production de logements, exige des réponses fortes. Le gouvernement serait en train de travailler sur des mesures complémentaires.

1. Le manque d'offre de logements vient renforcer la crise

a) L'activité immobilière atteint un niveau historiquement bas en France

Le secteur de la construction de logements en France connaît actuellement un niveau particulièrement bas, en lien avec plusieurs difficultés qui se conjuguent et limitent l'activité des promoteurs.

D'une part, le coût des matériaux a augmenté en lien avec le conflit en Ukraine et les épisodes d'inflation, ce qui a grevé la capacité des promoteurs à initier de nouveaux projets. D'autre part, la capacité de financement des entreprises est réduite par le maintien de taux d'intérêts hauts. Enfin, les contraintes liées à la raréfaction du foncier rendent plus coûteuses les opérations. Par conséquent, la Fédération française du bâtiment recense la suppression de 30 500 emplois supprimés entre juin 2023 et juin 2024 dans le secteur de la construction.

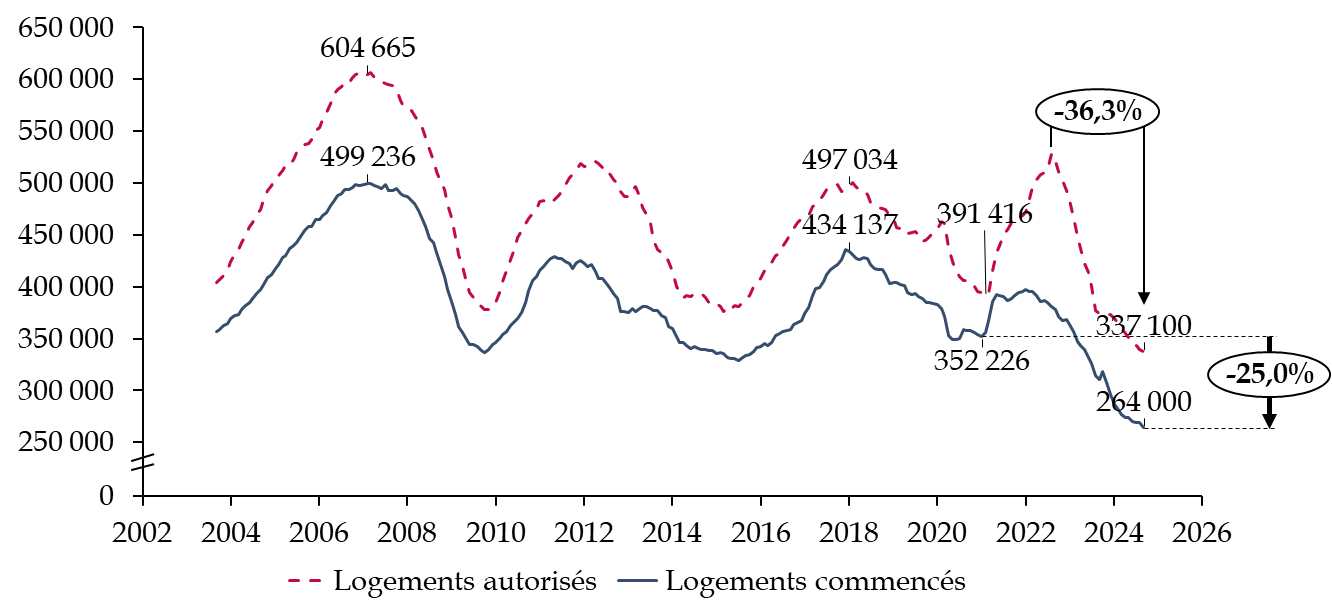

Les derniers chiffres parus de la construction de logement sont les plus mauvais depuis 20 ans au moins : que ce soit en autorisations de logements ou en démarrage de chantiers, les points bas des cycles précédents, y compris celui de la crise sanitaire, ont d'ores et déjà été dépassés sans qu'un infléchissement de la courbe soit en vue.

Autorisations de logements sur les douze derniers mois

(en nombre de logements autorisés)

Source : commission des finances, à partir des séries longues Sitadel jusqu'à fin septembre 2024. Nombres de logements autorisés et commencés sur les douze derniers mois

À long terme, le nombre de logement autorisés et commencés diminue. En effet, entre le point bas de 2003 et la situation actuelle, on constate une baisse en tendance de 0,9 % du nombre de logements autorisés. Dans la même période, la population française a cru de près de 10,5 %. En outre, le nombre moyen d'occupants dans les logements est passé de 2,42 en 1999 à 2,16 en 2021. Ces dynamiques inverses, entre un besoin qui ne cesse de croître, que ce soit pour des raisons démographiques ou sociales, et un rythme de construction qui diminue en tendance, expliquent la tension très forte sur le marché immobilier.

Cette dégradation de long terme est renforcée par la difficulté à laquelle fait face le secteur depuis la crise sanitaire. En effet, le nombre de logements commencés en septembre 2024 est en baisse de 25 % par rapport au point le plus bas de 2021. On constate que la reprise initiée en 2022 ne dure pas, avec une baisse de 36,3 % des logements autorisés entre septembre 2022 et septembre 2024.

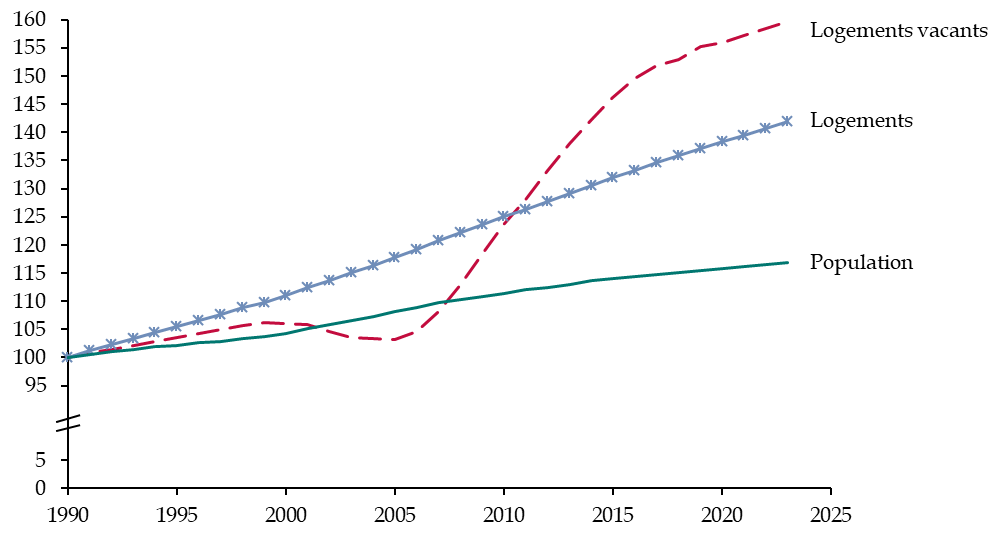

Cette tension est accrue par l'allocation inadéquate entre l'offre et la demande de logements. En effet, il est possible de noter un développement des logements vacants, qui concernent 8,3 % du parc en 2023 contre 7,9 % en 1982. En valeur absolue, ce sont ainsi 3 millions de logements qui ne sont pas habités.

Évolution de la population et du nombre de

logements

et de logements vacants

(base 100 en 1990)

Source : commission des finances, à partir des données de l'INSEE.

Ces logements vacants sont principalement situés dans des zones en déprise démographique et loin des grandes aires urbaines. Ainsi, bien que nombreux, ils sont par conséquent souvent éloignés des bassins d'emploi et ne constituent qu'une partie de la solution.

Ainsi, le rapporteur spécial relève que c'est plutôt par la construction dans les zones tendues que la problématique du manque de logements pourra être résolue.

Néanmoins, cette accélération souhaitée de la construction ne peut s'extraire d'une réflexion sur les moyens de respecter l'objectif de « zéro artificialisation nette » (ZAN). Le rapporteur spécial considère que le ZAN ne doit pas entraver le nombre d'opérations et réduire la construction de logements. En revanche, il doit permettre aux promoteurs de développer des solutions de construction plus économes en foncier et axées sur une densification des zones construites. La préservation des continuités écologiques doit aussi être prise en compte dans l'utilisation du sol dans la politique d'aménagement de nouvelles zones construites.

Une telle politique ne peut être menée qu'au plus près des territoires, et doit pouvoir s'adapter aux besoins locaux.

b) Des difficultés importantes pour le logement social, en lien avec des capacités de financement réduites

Le logement social connaît la même crise de construction que le parc privé. En effet, depuis la crise sanitaire en 2020, le nombre de logements sociaux agréés et mis en service n'a jamais réussi à retrouver les niveaux qui la précédaient. Ainsi, depuis quatre ans, le nombre de logements financés est systématiquement en dessous de 100 000, celui de mis en service sous les 75 000. Le chiffre de 2024, non encore connu, pourrait être meilleur mais ne saurait à lui seul inverser la dynamique.

Logements sociaux financés et mis en service

(en nombre de logements)

Source : commission des finances, d'après les réponses au questionnaire budgétaire

Ce faible niveau de construction, alors que la demande est au plus haut, a un effet cumulatif sur les besoins : l'Union sociale pour l'habitat estime aujourd'hui les besoins annuels à 198 000 logements par an, soit plus du double du nombre effectif des autorisations.

Alors que le logement social, traditionnellement, a un rôle contracyclique dans la construction, il semble que la crise du secteur n'a pas pu être lissée, depuis quatre ans, par un regain de mise en travaux de logements sociaux.

Une des causes de cette évolution pourrait venir du fait que le nombre de bailleurs sociaux possédant les compétences en maîtrise d'ouvrage nécessaires à la gestion des constructions ne cesse de se réduire. Par conséquent, ces derniers sont obligés de s'associer avec des promoteurs privés qui, frappés par la crise du logement conventionnel, ne sont pas en mesure d'initier en période de crise des investissements.

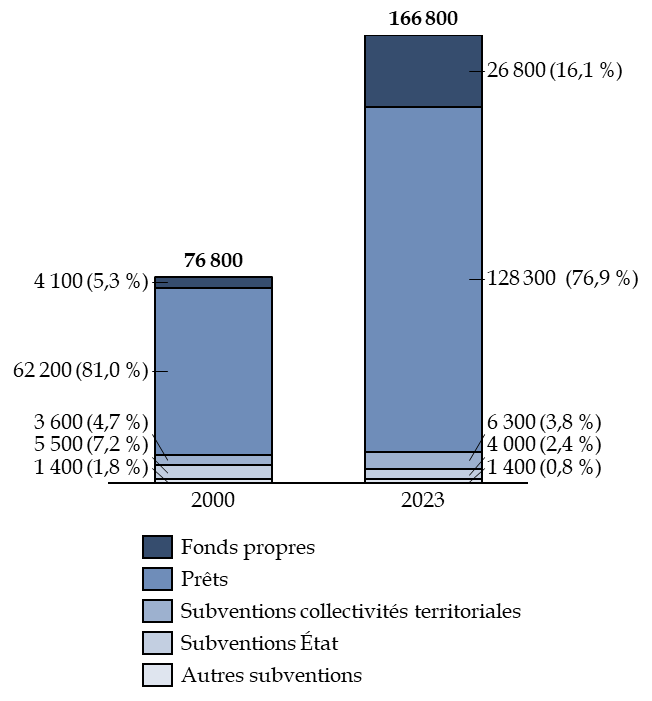

Néanmoins, la difficulté des bailleurs sociaux à engager des actions de construction est d'abord portée par le fait que le coût unitaire de la construction d'un logement social est en croissance de même que la part de fonds propres à apporter.

Évolution du financement moyen d'un logement social neuf

(en euros par logement et en pourcentage)

Source : commission des finances, à partir des données de l'édition 2024 du cahier Les Hlm en chiffres de l'Union sociale pour l'habitat

Or, l'augmentation du besoin en fonds propres pour la construction de logement social touche encore plus durement les bailleurs sociaux, en comparaison avec les promoteurs privés. En effet, la mise en oeuvre de la réduction de loyer de solidarité (RLS) depuis 2018 a eu pour principal effet de les réduire.

Pour mémoire, la RLS consiste à imposer une diminution concomitante des loyers et de l'aide personnalisée au logement, de sorte que son coût repose sur les bailleurs. Ainsi, les fonds propres des bailleurs se sont réduits.

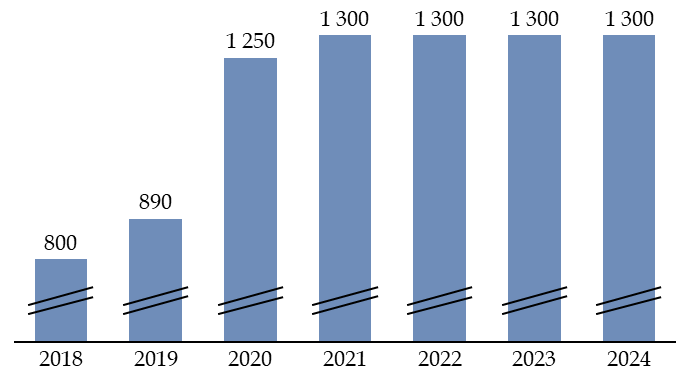

Le coût annuel de la RLS a augmenté pour atteindre en 2021 un plafond maintenu depuis.

Évolution du montant de la RLS

(en millions d'euros)

Source : commission des finances, à partir des données de l'étude Perspectives de la Caisse des dépôts

Le rapporteur spécial salue par conséquent l'ambition du gouvernement de geler le montant de la RLS pour 2025. À la condition de s'engager dans une contractualisation exigeante avec les bailleurs en faveur de la relance de la construction, le rapporteur spécial pourrait en outre soutenir une réduction de la RLS.

En outre, une des difficultés que rencontre le secteur aujourd'hui est le taux élevé du livret A, qui a été multiplié par 6 entre janvier 2022 et juillet 2023. En effet, alors que c'est principalement l'épargne qui permet aux bailleurs de financer leurs opérations, une augmentation du taux aussi importante pèse fortement sur leur marge et remet en question leur capacité à emprunter pour mener à bien des actions de construction.

Le gel du taux, maintenu à 3 % jusqu'en janvier 2025, est salué par le rapporteur spécial. La réduction de l'inflation pourrait permettre un reflux de la rémunération portée par le livret A et aider ainsi au redémarrage des opérations.

La Banque des Territoires indique, en outre, que l'année 2024 pourrait indiquer un signe de redémarrage de l'activité. Le fonds d'épargne a en effet initié des prêts pour les bailleurs sociaux qui pourraient atteindre en fin d'exercice près de 16,5 milliards d'euros, contre 13 milliards d'euros en 2023 et 11,5 milliards d'euros en 2022.

Le rôle contracyclique du logement social pourrait ainsi s'exprimer dans le fait qu'il serait premier à amorcer une reprise, malgré les enjeux auquel le secteur fait face.

Enfin, une difficulté se profile, en lien avec l'avenir incertain du financement du Fonds national des aides à la pierre (FNAP). Ce dernier, qui finance tout particulièrement le logement très social, associe les bailleurs sociaux et les collectivités territoriales à la gouvernance des aides à la pierre. Il dispose d'un circuit pour définir des critères de distribution de crédits aux bailleurs sociaux, soit par l'intermédiaire des collectivités délégataires des aides à la pierre, soit via l'administration déconcentrée.

Or, son financement est à ce stade compromis au-delà de l'année 2025. En effet, depuis 2020, les bailleurs sociaux ne contribuent aux aides à la pierre qu'à hauteur de 75 millions d'euros, alors que le code de la construction prévoit une contribution de 375 millions d'euros, compte tenu des moyens plus réduits dont ils disposent depuis la mise en place de la RLS.

Si une contribution exceptionnelle d'Action Logement a permis de combler le manque à gagner pendant cette période, le groupe n'apportera que 150 millions d'euros en 2024 et le financement ne sera pas reconduit en 2025 en application de la convention quinquennale qui lie l'État et Action Logement

Par conséquent, en 2025, la trésorerie du FNAP et les reports de fonds de concours disponibles sur le programme 135 seront mobilisés pour assurer le financement des objectifs de production neuve tout en assurant le paiement des opérations déjà engagées.

Le rapporteur spécial relève que le maintien des aides à la pierre est nécessaire et appelle le gouvernement à agir en faveur d'une reprise de la construction de logements sociaux.

Or, cette reprise est urgente. La Banque des territoires, en effet, dans son étude annuelle sur la situation du secteur18(*), considère qu'à politique inchangée, le nombre de logements sociaux que le secteur sera capable de construire en vitesse de croisière devrait se stabiliser autour de 77 000. Ceci est bien loin du nombre nécessaire à une résorption de la demande en logement sociaux. Le nombre de personnes attendant un logement social monte en effet en 2023 à 2,7 millions, un niveau record. Selon la fondation Abbé Pierre et l'Union sociale pour l'habitat, il faudrait chercher à monter vers 120 000 voire, à long terme, 150 000 logements par an.

Le rapporteur spécial rappelle enfin que l'exigence de production de logement social ne doit pas empêcher la mise en oeuvre de la rénovation du parc de logements sociaux existants. Par conséquent, il salue l'annonce par le gouvernement de reporter en 2025 les 200 millions d'euros annulés pour cette action.

2. Les acheteurs et les locataires souffrent d'une faible solvabilité qui ne favorise pas une reprise par la demande

La crise du logement, qui pâtit d'un manque d'offre en lien avec un double objectif de rénovation et de construction difficilement compatibles à moyens constants, est renforcée par les capacités moindres des acheteurs et des locataires. La demande est ainsi insuffisante pour encourager la reprise.

a) La crise de la demande perdure, en raison d'une faible solvabilité des acheteurs et à des prix d'acquisition toujours élevés

Au deuxième trimestre 2024, près d'un logement sur quatre a été retiré de la vente, selon la Fédération des promoteurs immobiliers, indiquant ainsi que les promoteurs peinent à commercialiser leurs logements. Par conséquent, les nouvelles opérations se font plus rares et il est possible de constater un retrait de certaines opérations en cours de commercialisation, ce qui est un fait nouveau.

La demande est grevée, au niveau des acheteurs, par des conditions de crédit qui se sont dégradées à une vitesse exceptionnelle. Le taux d'intérêt annuel moyen des prêts à l'habitat aux particuliers est remonté de 1,1 en décembre 2021 à 3,69 % en septembre 2024, annulant huit ans de diminution graduelle et dépassant la moyenne des 20 dernières années.

Au niveau du parc social, l'incapacité des locataires à revenir dans le logement classique est mise en évidence par la dégradation du taux de rotation dans les habitations à loyer modéré (HLM).

Évolution du taux de rotation dans le parc social

(en pourcentage)

Source : commission des finances, d'après les réponses au questionnaire budgétaire

La dégradation très visible depuis 2020 s'explique par une moins grande solvabilité de l'ensemble des ménages, dans un environnement de taux peu favorable ainsi qu'un coût du logement qui ne diminue que peu.

La conjoncture économique globale, en outre, liée à la hausse des coûts de l'énergie et à l'épisode inflationniste de l'année 2023 expliquent aussi cette difficulté pour les populations du logement social à rejoindre le parc classique.

Le rapporteur spécial se montre ainsi favorable aux solutions qui pourraient permettre de faciliter l'accès à la propriété des personnes qui, aujourd'hui, ne le peuvent pas.

Au niveau du logement social, cela pourrait passer par un développement du bail réel solidaire (BRS), qui permet à des ménages modestes de n'acheter que le logement et pas le terrain sur lequel il est bâti. La dissociation du foncier et du bâti permet ainsi de baisser le prix des logements de 20 % à 40 % selon les zones géographiques. Le terrain est ainsi loué à un Organisme foncier solidaire (OFS) pour un loyer faible, en signant un BRS, d'une durée comprise entre 18 et 99 ans.

Plus largement, pour les ménages qui aspirent à la propriété, le rapporteur spécial soutient le gouvernement dans son approche d'élargir l'accès au prêt à taux zéro (PTZ). Ce dernier pourrait être étendu à tout le territoire, pour le logement neuf et collectif. Un amendement en ce sens, avec avis favorable du gouvernement, a été adopté à l'Assemblée nationale19(*)

Enfin, la mise en oeuvre d'une exonération fiscale sur les donations faites dans le but d'acquérir un logement, si elle est bornée dans le temps, peut favoriser un choc de demande et favoriser le redémarrage du marché immobilier. Le rapporteur spécial soutiendra toute initiative allant en ce sens, notamment pour rehausser le plafond de 50 000 euros à 150 000 euros.

b) Ne pas être tenté par une hausse de la fiscalité qui encouragerait la détention alors que le marché aurait besoin de circulation des biens

Sur le plan fiscal, le rapporteur spécial met en garde contre l'évolution à la hausse possible des taux des droits de mutation à titre onéreux (DMTO).

En effet, cela risque de limiter la mobilité du parc de logements, dans la mesure où l'acquisition d'un bien sera d'autant plus chère. Par conséquent, il convient de doser cette mesure pour que le signal envoyé n'empêche pas la reprise du marché immobilier.

Le rapporteur spécial rappelle que l'acquisition de logements représente un ordre de grandeur de 40 % des recettes liées au logement, qui représentaient 92 milliards d'euros en 2022, soit 8 % du PIB. Cette fiscalité tend à réduire la fluidité du marché de l'immobilier.

* 18 Étude « Perspectives », édition 2024.

* 19 Amendement n° I-3492 adopté le samedi 26 octobre 2024.