III. LA NÉCESSITÉ D'UNE PRÉSENTATION PLUS CLAIRE DES SPHÈRES PRIVÉE ET PUBLIQUE POUR PERMETTRE UN DÉBAT FRANC SUR LA POLITIQUE DE RETRAITE À MENER

A. IL EST AUJOURD'HUI DIFFICILE D'AVOIR UNE VISION SYNTHÉTIQUE DE L'ENSEMBLE DES RÉGIMES DE RETRAITE DE LA SPHÈRE PUBLIQUE

Malgré la simplification croissante liée à la fermeture progressive de certains régimes spéciaux, il demeure difficile de comprendre d'où proviennent les déficits de certains régimes, notamment de certains régimes publics. La rapporteure spéciale indique ainsi que l'analyse de l'ensemble de la sphère publique est rendue difficile par le nombre de régimes entremêlés et, surtout, par l'absence de distinction au sein du régime de base obligatoire porté par la Caisse nationale d'assurance vieillesse (CNAV) des salariés du privés et des contractuels de la fonction publique.

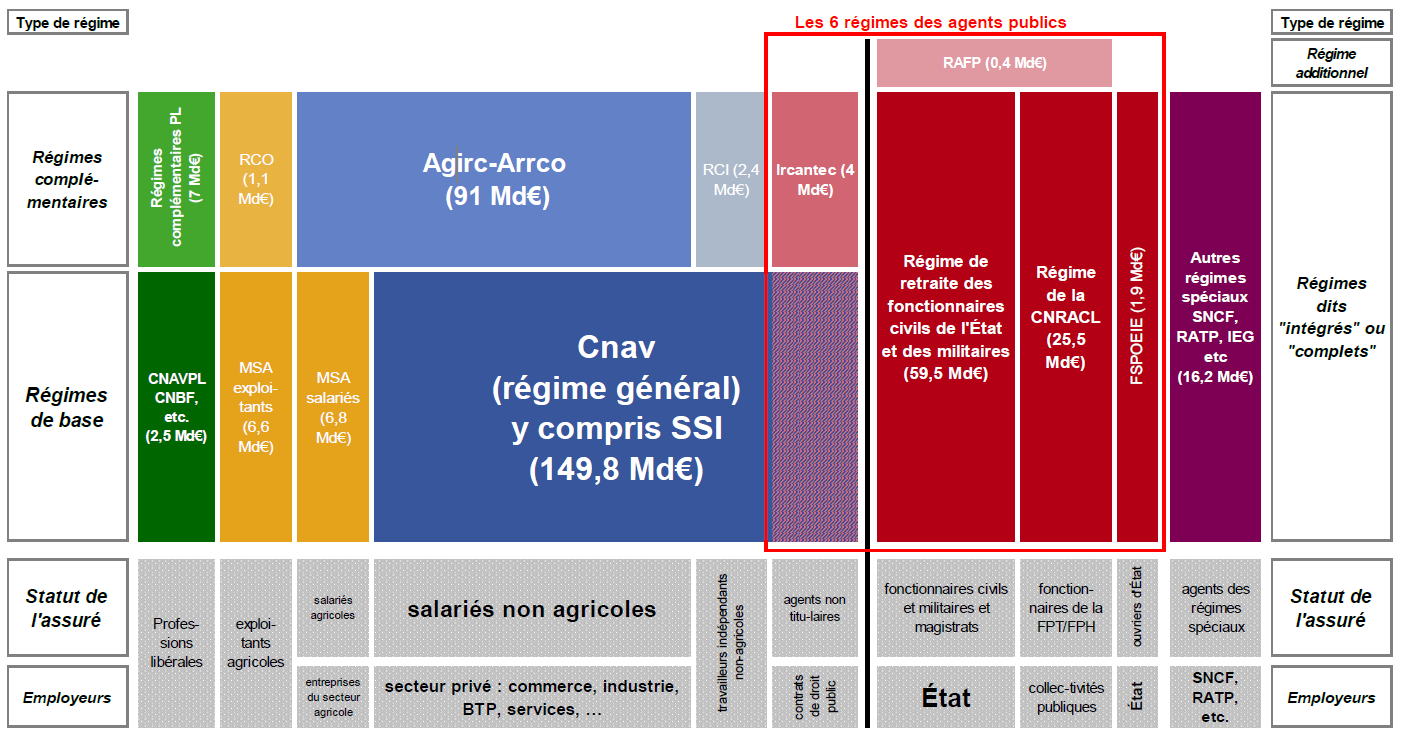

Panorama général des

différents régimes de retraite

et mise en évidence des

six régimes des agents publics

Source : Rapport sur les pensions de retraite de la fonction publique 2025, documents budgétaires

Il apparaît clairement, à la lecture du tableau ci-dessus, que la sphère publique, qui comprend aussi les retraites des anciens agents non-titulaires relevant du régime général, ne peut être réduite aux seuls régimes identifiés des agents publics. Alors que croissent les critiques envers certains régimes publics en déficit, il conviendrait de consolider l'ensemble de la sphère publique pour permettre un débat plus serein.

B. LE CAS PARTICULIER DE LA CAISSE NATIONALE DE RETRAITES DES AGENTS DES COLLECTIVITÉS LOCALES DOIT S'ANALYSER SOUS UN PRISME ÉLARGI

Le cas de la Caisse nationale de retraites des agents des collectivités locales (CNRACL), en particulier, attire cette année l'attention en raison du rapport conjoint de plusieurs inspections générales publié en mai 20248(*) sur sa situation financière.

Ce rapport indique en effet que l'équilibre de la CNRACL, qui regroupe les agents des fonctions publiques hospitalière et locale, risque de passer d'une situation équilibrée - excédent de 15 millions d'euros en 2017 - à une situation chroniquement déficitaire qui mettrait en péril l'avenir de la caisse. Les inspecteurs indiquent un creusement du déficit, de 2,5 milliards d'euros en 2023 à 11,1 milliards d'euros en 2030, si rien n'est fait.

Évolution des ressources et charges de la CNRACL

(en milliards d'euros)

|

2014 |

2016 |

2018 |

2020 |

2022 |

2024 |

2026 |

2028 |

2030 |

|

|

Produits |

20 |

21,2 |

21,2 |

22,7 |

23,6 |

26,1 |

26,4 |

27,1 |

28,3 |

|

Charges |

19,6 |

20,9 |

22,5 |

24,1 |

26 |

29,9 |

33,4 |

36,3 |

39,4 |

|

Solde |

0,4 |

0,3 |

-1,3 |

-1,4 |

-2,4 |

-3,8 |

-7 |

-9,2 |

-11,1 |

Source : commission des finances, d'après les comptes de la CNRACL

Comme le régime de la fonction publique d'État (FPE) dont il sera question plus loin dans le rapport, il convient pour poser un diagnostic constructif de s'engager dans la compréhension des causes de ce déficit. En effet, leur mise en évidence prouve, non pas une mauvaise gestion des finances publiques, mais plutôt un effort particulièrement poussé des administrations sur leur masse salariale.

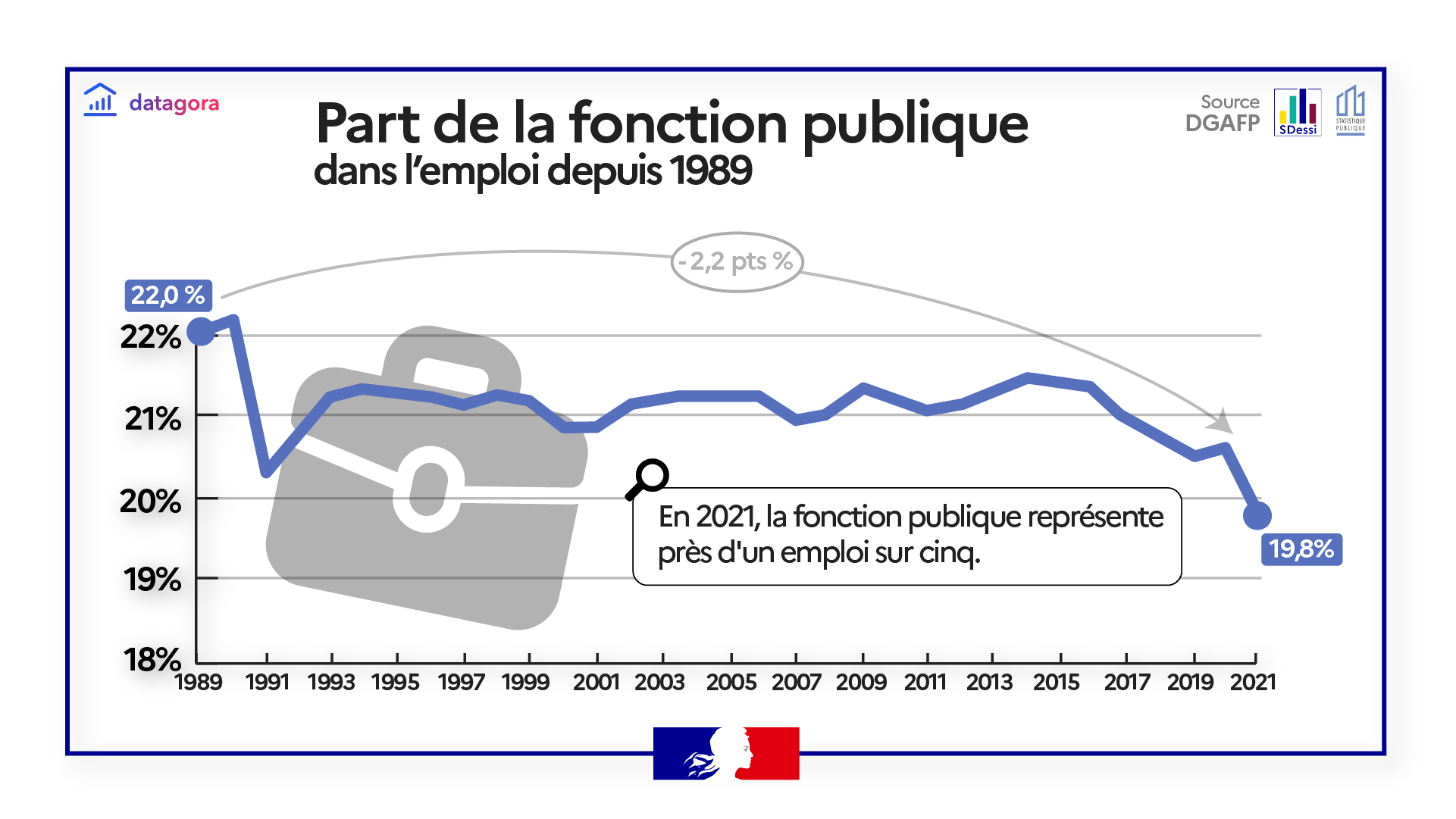

D'une façon générale, la baisse de l'emploi public en France constitue une tendance de fond depuis le début des années 1990. Par conséquent, la démographie des régimes publics n'a d'autre choix que de connaître un rapport du nombre de cotisants par rapport aux pensionnés qui tend à se dégrader plus vite que dans le régime général.

Part de l'emploi public en France depuis 1989

Source : Rapport annuel sur l'état de la fonction publique, édition 2023

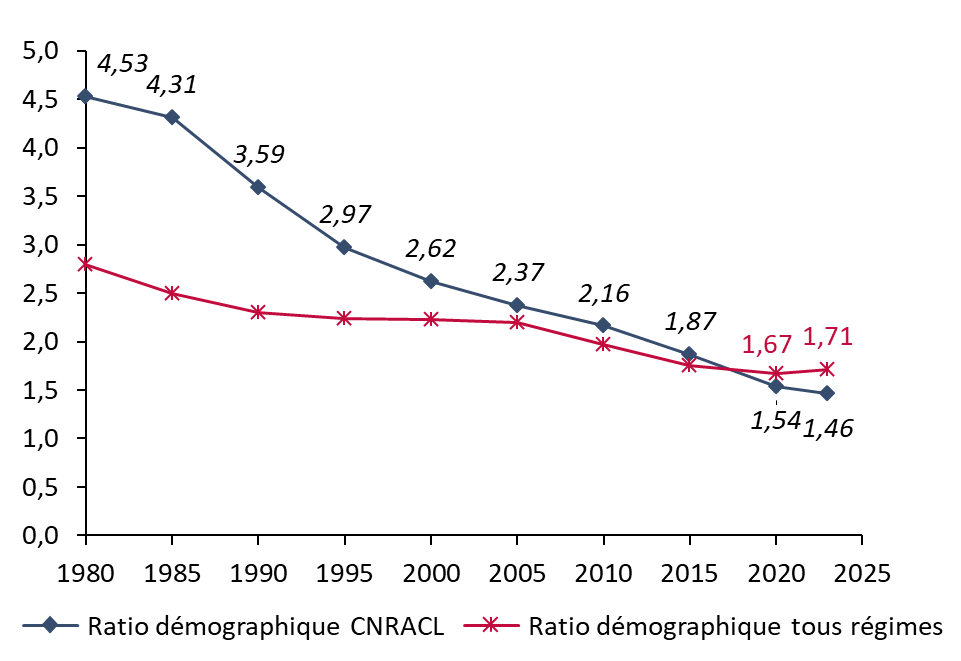

En particulier, la CNRACL a connu un effondrement de son rapport démographique depuis les années 1980. Ce dernier est passé de plus de 4 en 1980 à 1,46 aujourd'hui, moins que le ratio tous régimes confondus qui est de 1,71.

Évolution du ratio démographique entre cotisants et pensionnés de la CNRACL

(en % de la population)

Source : commission des finances, données comptes de la CNRACL, INSEE

Le croisement des courbes sur le graphique rend particulièrement visible l'évolution accélérée du vieillissement du régime de la CNRACL. Ceci témoigne de deux facteurs principaux :

- d'une part, la baisse tendancielle des recrutements dans la fonction publique hospitalière et territoriale ;

- d'autre part, la politique de contractualisation croissante dans la sphère publique, qui concerne aujourd'hui 19,9 % de l'emploi. Or, les contractuels dans la fonction publique hospitalière et territoriale ne cotisent pas auprès de la CNRACL mais pour le régime général. De même, les agents à temps non complet ne sont pas rattachés à la CNRACL.

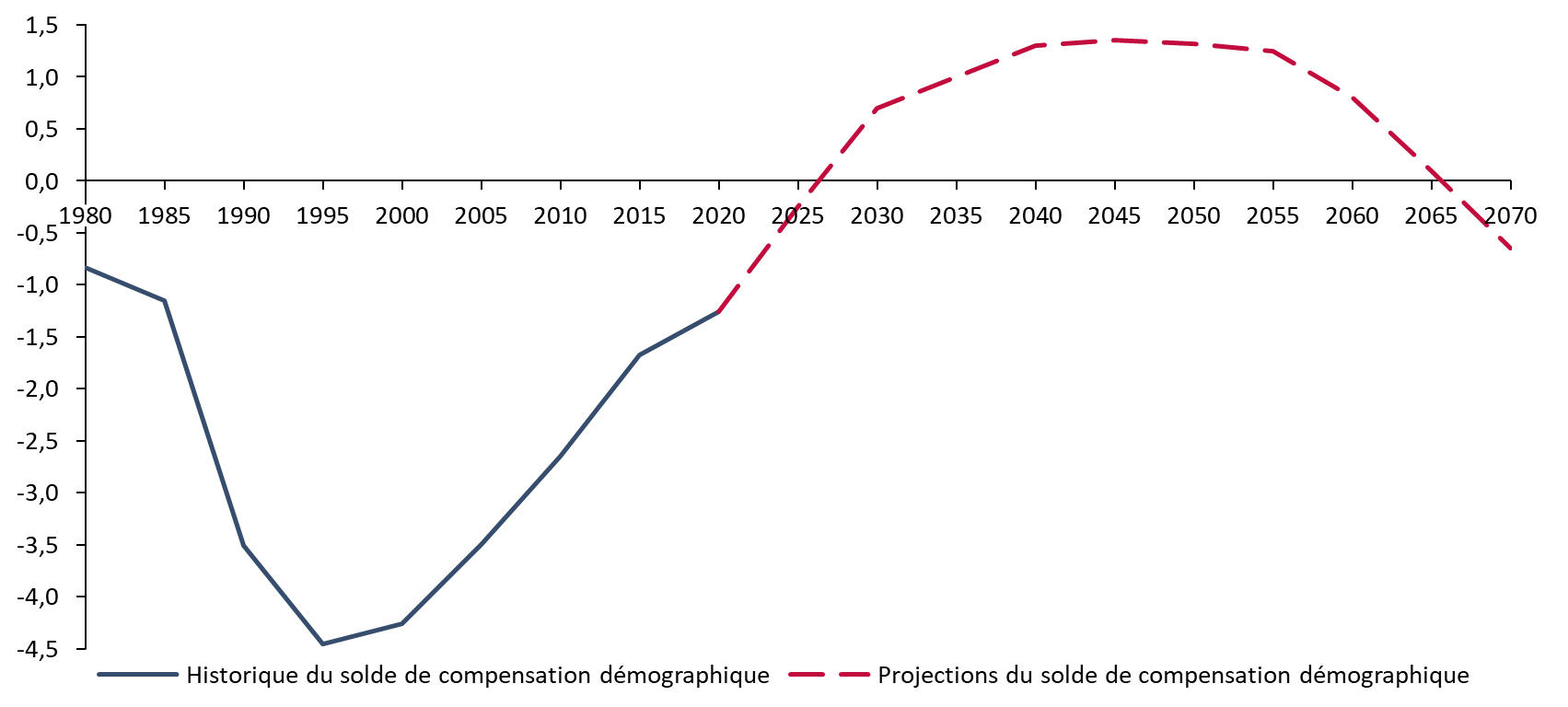

Néanmoins, un autre facteur est déterminant pour comprendre pourquoi la CNRACL connaît un accroissement soudain et durable de son déficit : le mécanisme de compensation démographique. La CNRACL, depuis 1974, a contribué à hauteur de 80 milliards d'euros, soit près de 100 milliards d'euros courants d'après la mission des inspections générales, à abonder ce système complexe.

Il s'agit d'un transfert entre les régimes vieillesse de base pour compenser les déséquilibres démographiques et les différences de capacités contributives. Avec plus de 4 cotisants par pensionnés, la CNRACL a fait partie des régimes les mieux lotis démographiquement, ce qui explique sa participation importante au fil des années pour favoriser l'équilibre d'autres régimes plus en difficulté.

Solde de la compensation démographique pour la CNRACL

(en milliards d'euros)

Source : commission des finances d'après la mission inter-inspections sur la CNRACL, 2024, DSS

Il apparaît qu'après avoir été donatrice nette, la CNRACL va bénéficier du dispositif dans le sens inverse dans les années à venir. Le scénario central de la direction de la sécurité sociale inscrit dans le graphique montre que la projection de compensation permettra à la CNRACL d'être soutenue de façon importante.

Le déficit de la CNRACL s'explique enfin par le fait que le régime est uniquement financé par les cotisations sociales de ses cotisants, sans apport de fiscalité. Cette différence est notable, notamment avec le régime général dans lequel plus de 17 % des ressources proviennent de la contribution sociale généralisée (CSG), impôt qui lui est pour partie affecté. La CNRACL verse en outre des prestations non contributives, sans avoir de ressources supplémentaires pour les verser.

Par conséquent, la hausse de quatre points du taux de cotisation employeur proposée dans la loi de financement de la sécurité sociale pour 2025 est aujourd'hui nécessaire, mais la rapporteure spéciale constate combien les disparités de financement des différents régimes portent atteinte à l'équité de traitement. À l'évidence, la solidarité nationale s'exerce moins au profit de la CNRACL que du régime général par exemple. Cependant, en passant le taux de cotisation employeur de 31,65 % à 35,65 %, ces nouvelles recettes participeront à réduire le déséquilibre interne. La même logique s'applique pour les retraites de la fonction publique d'État, comme l'indiquera le rapport après.

La situation particulière de la CNRACL ne doit pas faire perdre de vue la vision globale qui doit guider la réflexion sur le système de retraites. Ainsi, comme l'indique la rapporteure spéciale, le plus intéressant serait d'obtenir une synthèse de la sphère publique, qui contiendrait tous les régimes des agents publics :

- titulaires bénéficiaires de la CNRACL ou du service des retraites de l'État (SRE) ainsi que de la RAFP ;

- contractuels affiliés à la CNAV et à l'IRCANTEC ;

- ouvriers affiliés au Fonds spécial des pensions des ouvriers des établissements industriels de l'État (FSPOEIE).

L'effet démographique de la contractualisation serait ainsi gommé et permettrait un débat plus serein. De la même façon, les effets de transferts d'équivalents temps plein liés aux réformes de décentralisation en 2003 et 2010 seraient limités, notamment entre la fonction publique d'État et la fonction publique territoriale.

Le bénéfice d'une représentation globale de la sphère publique permettrait, par là même, de dessiner l'état de la sphère privée et faciliterait les comparaisons, notamment en parvenant à gommer l'effet de la réduction des effectifs dans la fonction publique, qui a conduit, en contrepartie, à un apport de cotisants au régime général et à l'Agirc-Arrco.

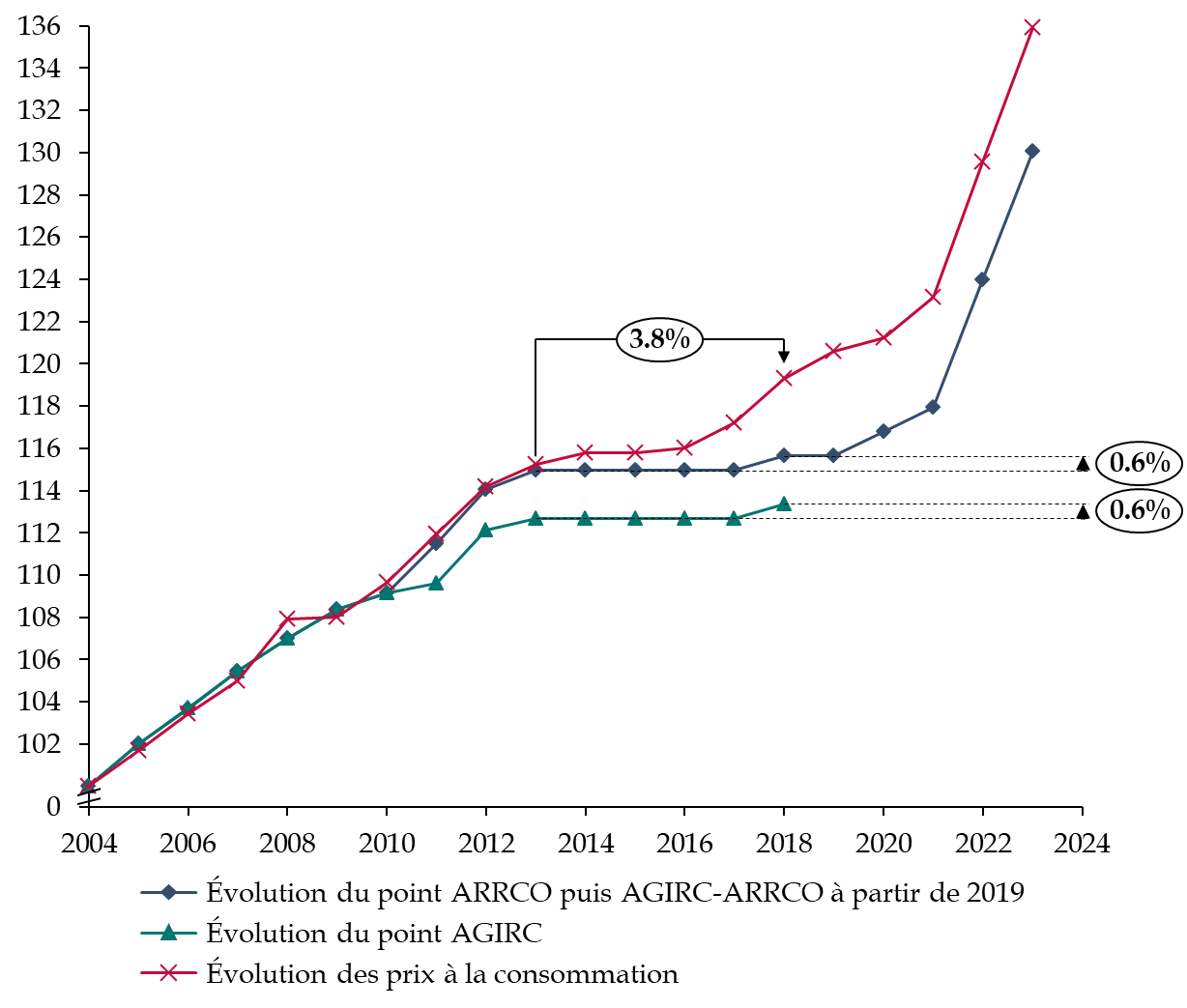

Cette comptabilisation permettrait aussi de mieux mettre en regard l'incidence des choix faits par les partenaires sociaux du privé pour conserver l'équilibre du régime complémentaire au régime général. En effet, la politique de sous-indexation des pensions qui a été mis en oeuvre par l'Agirc-Arrco permet au régime complémentaire du régime général d'afficher une santé financière robuste, mais au prix d'un appauvrissement des pensionnés du privé par rapport à ceux de la fonction publique.

Évolution de la revalorisation des

retraites complémentaires de l'Agirc-Arrco

par rapport à

l'inflation depuis 2004

(base 100 en 2004)

Source : commission des finances, d'après les données de l'INSEE

L'utilisation d'un gel des retraites complémentaires pendant près de quatre ans entre 2013 et 2017 a permis la constitution de réserves très conséquentes, qui sont néanmoins aujourd'hui excessives. Cependant, les partenaires sociaux qui pilotent l'Agirc-Arrco n'ont aucune raison d'accumuler des excédents au prix d'une sous-indexation durable de la valeur du point. Ce gel est en outre à mettre en regard avec la proposition mesurée du gouvernement de retarder de six mois la revalorisation des retraites en 2025.

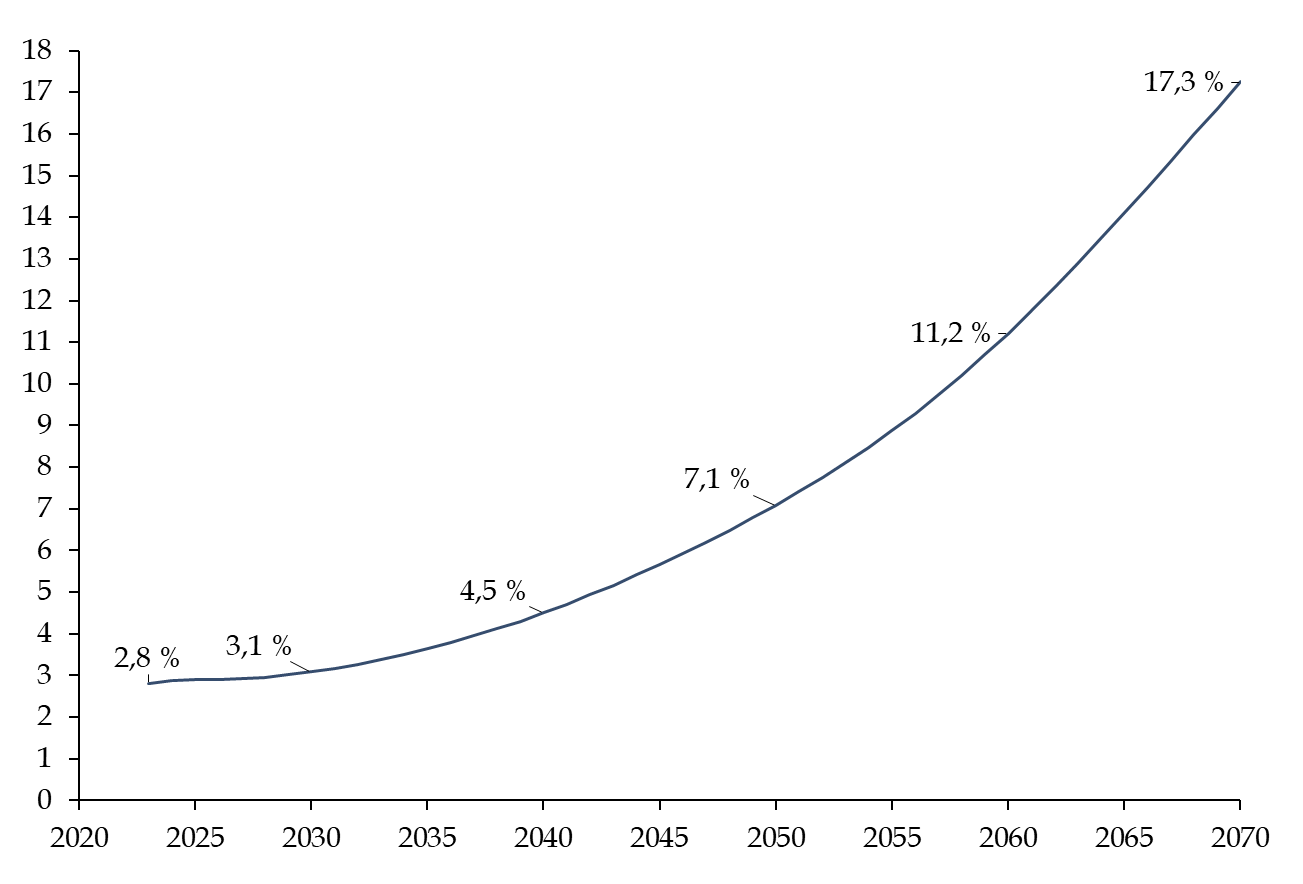

S'il ne s'agit pas de remettre en question la règle d'or du régime, qui fixe un niveau de réserves d'au moins 50% des allocations, la rapporteure spéciale relève que les projections d'accroissement des réserves de l'Agirc-Arrco dépasseraient largement ce seuil de 50 %.

Valant, fin 2023, 78,5 milliards d'euros, soit l'équivalent de dix mois de prestations et 2,8 % du PIB, les réserves devraient, à politique inchangée, s'accroître fortement au cours des prochaines décennies. Les travaux du COR indiquent qu'elles suivraient une trajectoire haussière qui atteindrait 17,4 % du PIB à l'horizon 2070. Ce seraient alors près de 550 milliards d'euros de réserves que gérerait l'Agirc-Arrco.

Évolution de la valeur des réserves de l'Agirc-Arrco par rapport au PIB

(en pourcentage du PIB)

Source : commission des finances, d'après les données du COR

Le choix d'une indexation plus proche de l'inflation permettrait d'établir un comparatif entre le régime général et les régimes publics qui permettrait de poser un débat plus serein sur la trajectoire du système de retraite. En particulier, une politique de revalorisation plus coordonnée entre les régimes, complémentaires compris, favoriserait la compréhension des grandes évolutions du système des retraites.

Finalement, la rapporteure spéciale rappelle la nécessité d'une présentation nouvelle des différents régimes pour distinguer la sphère privée et la sphère publique, ainsi que l'importance, pour apprécier les évolutions du système, de prendre du recul pour avoir une image large de la problématique. Au-delà des déficits des régimes pris un par un, au-delà du déficit général du système tel que la convention le présente aujourd'hui, se dresse la problématique de l'effort que la nation consent à fournir pour conserver le niveau de vie des pensionnés.

* 8 Inspection générale des Affaires sociales, Inspection générale des Finances, Inspection générale de l'Administration, Situation financière de la Caisse nationale de retraite des agents des collectivités locales, mai 2024.