- L'ESSENTIEL

- PREMIÈRE PARTIE

LE FINANCEMENT DU SYSTÈME DE RETRAITE FRANÇAIS DANS UN CONTEXTE BUDGÉTAIRE CONTRAINT

- I. LE SYSTÈME DE RETRAITE DEMEURE COMPLEXE

MALGRÉ LA RÉFORME PARAMÉTRIQUE DE 2023 ET VA BIEN

AU-DELÀ DU PÉRIMÈTRE DE LA MISSION DE LA RAPPORTEURE

SPÉCIALE

- II. LES BÉNÉFICES DE LA

RÉFORME PARAMÉTRIQUE DE 2023 DOIVENT S'ÉVALUER AU REGARD

DE L'ENSEMBLE DU SOLDE DES ADMINISTRATIONS PUBLIQUES ET DÉPASSENT LE

SEUL ASPECT FINANCIER

- III. LA NÉCESSITÉ D'UNE

PRÉSENTATION PLUS CLAIRE DES SPHÈRES PRIVÉE ET PUBLIQUE

POUR PERMETTRE UN DÉBAT FRANC SUR LA POLITIQUE DE RETRAITE À

MENER

- I. LE SYSTÈME DE RETRAITE DEMEURE COMPLEXE

MALGRÉ LA RÉFORME PARAMÉTRIQUE DE 2023 ET VA BIEN

AU-DELÀ DU PÉRIMÈTRE DE LA MISSION DE LA RAPPORTEURE

SPÉCIALE

- DEUXIÈME PARTIE

LA MISSION « RÉGIMES SOCIAUX ET DE RETRAITE »

- I. LES PRINCIPALES ÉVOLUTIONS DES

CRÉDITS DE LA MISSION EN 2025

- A. LA MISSION NE RECOUVRE PAS TOUS LES

RÉGIMES SPÉCIAUX DE RETRAITES, QUI SONT POUR CERTAINS ENCORE

FINANCÉS PAR L'AFFECTATION DE FISCALITÉ

- B. LES RÉGIMES DES TRANSPORTS TERRESTRES ONT

BESOIN D'UN ENGAGEMENT DE L'ÉTAT POUR DEMEURER

ÉQUILIBRÉS

- C. LA SUBVENTION VERSÉE AU RÉGIME DES

MARINS MAINTIENT L'ATTRACTIVITÉ D'UN SECTEUR PARTICIPANT À LA

SOUVERAINETÉ DE LA FRANCE

- D. LE PROGRAMME 195 INTÈGRE DÉSORMAIS

LES SUBVENTIONS D'ÉQUILIBRE VERSÉES AUX RÉGIMES DE

RETRAITE DE LA CULTURE

- A. LA MISSION NE RECOUVRE PAS TOUS LES

RÉGIMES SPÉCIAUX DE RETRAITES, QUI SONT POUR CERTAINS ENCORE

FINANCÉS PAR L'AFFECTATION DE FISCALITÉ

- II. LES OBSERVATIONS DE LA RAPPORTEURE

SPÉCIALE

- A. LE NOUVEAU SCHÉMA DE FINANCEMENT ISSU DE

LA LOI DE FINANCEMENT DE LA SÉCURITÉ SOCIALE POUR 2024

ALTÈRE LA LISIBILITÉ DE LA SUBVENTION D'ÉQUILIBRE DE

L'ÉTAT

- 1. L'évolution du schéma de

financement des régimes spéciaux fermés proposé

dans la loi de financement de la sécurité sociale pour 2024

a fait craindre un dessaisissement de l'État dans le suivi de ces

régimes

- 2. Le schéma de financement adopté

maintient finalement les crédits de la mission mais modifie le calcul

des subventions versées par l'État, au prix d'une perte

d'information

- 1. L'évolution du schéma de

financement des régimes spéciaux fermés proposé

dans la loi de financement de la sécurité sociale pour 2024

a fait craindre un dessaisissement de l'État dans le suivi de ces

régimes

- B. L'INTÉGRATION DES RÉGIMES DE LA

CULTURE PERMET DE MIEUX LES CONNAÎTRE ET DE COMPARER CERTAINES DE LEURS

CARACTÉRISTIQUES AVEC CELLES DES AUTRES RÉGIMES

SPÉCIAUX

- C. LES DIFFICULTÉS À VENIR SUR LA

PORTABILITÉ DES DROITS DU RÉGIME DE LA RATP VOTÉE DANS LA

RÉFORME DE 2023

- A. LE NOUVEAU SCHÉMA DE FINANCEMENT ISSU DE

LA LOI DE FINANCEMENT DE LA SÉCURITÉ SOCIALE POUR 2024

ALTÈRE LA LISIBILITÉ DE LA SUBVENTION D'ÉQUILIBRE DE

L'ÉTAT

- I. LES PRINCIPALES ÉVOLUTIONS DES

CRÉDITS DE LA MISSION EN 2025

- TROISIÈME PARTIE

LE COMPTE D'AFFECTATION SPÉCIALE « PENSIONS »

- I. LES CRÉDITS DU COMPTE D'AFFECTATION

SPÉCIALE « PENSIONS »

- A. LE COMPTE D'AFFECTATION SPÉCIALE

« PENSIONS » FINANCE LES RETRAITES DES AGENTS DE LA

FONCTION PUBLIQUE D'ÉTAT

- B. LES DÉPENSES DU PROGRAMME 741, QUI

RETRACE LE FINANCEMENT DES RÉGIMES DE RETRAITE DES FONCTIONNAIRES DE

L'ÉTAT, AUGMENTENT PEU SOUS L'EFFET D'UNE REVALORISATION PRÉVUE

SEULEMENT POUR JUILLET 2025

- C. LES DÉPENSES RELATIVES AU RÉGIME

DES OUVRIERS DE L'ÉTAT ET AUX PENSIONS MILITAIRES D'INVALIDITÉ,

RESPECTIVEMENT RETRACÉS DANS LES PROGRAMMES 742 ET 743, SONT EN

LÉGÈRE HAUSSE

- A. LE COMPTE D'AFFECTATION SPÉCIALE

« PENSIONS » FINANCE LES RETRAITES DES AGENTS DE LA

FONCTION PUBLIQUE D'ÉTAT

- II. LES OBSERVATIONS DE LA RAPPORTEURE

SPÉCIALE

- I. LES CRÉDITS DU COMPTE D'AFFECTATION

SPÉCIALE « PENSIONS »

- EXAMEN PAR L'ASSEMBLÉE NATIONALE

- EXAMEN EN COMMISSION

- LISTE DES PERSONNES ENTENDUES

- LA LOI EN CONSTRUCTION

|

N° 144 SÉNAT SESSION ORDINAIRE DE 2024-2025 |

|

Enregistré à la Présidence du Sénat le 21 novembre 2024 |

|

RAPPORT GÉNÉRAL FAIT au nom de la commission des finances (1) sur le projet de loi de finances, considéré comme rejeté par l'Assemblée nationale, pour 2025, |

|

Par M. Jean-François HUSSON, Rapporteur général, Sénateur LES MOYENS DES POLITIQUES PUBLIQUES ET DISPOSITIONS SPÉCIALES (seconde partie de la loi de

finances) RÉGIMES SOCIAUX ET DE RETRAITE COMPTE D'AFFECTATION SPÉCIALE : PENSIONS |

|

Rapporteure spéciale : Mme Sylvie VERMEILLET |

|

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Bruno Belin, Christian Bilhac, Jean-Baptiste Blanc, Michel Canévet, Emmanuel Capus, Thierry Cozic, Bernard Delcros, Thomas Dossus, Albéric de Montgolfier, Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli, vice-présidents ; Mmes Marie-Carole Ciuntu, Frédérique Espagnac, MM. Marc Laménie, Hervé Maurey, secrétaires ; MM. Pierre Barros, Arnaud Bazin, Grégory Blanc, Mmes Florence Blatrix Contat, Isabelle Briquet, MM. Vincent Capo-Canellas, Raphaël Daubet, Vincent Delahaye, Vincent Éblé, Rémi Féraud, Stéphane Fouassin, Mme Nathalie Goulet, MM. Jean-Raymond Hugonet, Éric Jeansannetas, Christian Klinger, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Victorin Lurel, Jean-Marie Mizzon, Claude Nougein, Jean-Baptiste Olivier, Olivier Paccaud, Mme Vanina Paoli-Gagin, MM. Georges Patient, Jean-François Rapin, Mme Ghislaine Senée, MM. Laurent Somon, Christopher Szczurek, Mme Sylvie Vermeillet, M. Jean-Pierre Vogel. |

|

Voir les numéros : Assemblée nationale (17ème législ.) : 324, 459, 462, 468, 471, 472, 486, 524, 527, 540 et T.A. 8 Sénat : 143 et 144 à 150 (2024-2025) |

L'ESSENTIEL

Les crédits de la mission « Régimes sociaux et de retraite » et du compte d'affectation spéciale (CAS) « Pensions » représenteront un montant total de 74,5 milliards d'euros, soit 25 % de l'ensemble des pensions de retraites versées par les régimes de base en 2024 qui est estimé à 298,2 milliards d'euros.

Le projet de loi de finances pour 2025 se place pour la première fois dans une année pleine de mise en oeuvre de la réforme paramétrique du système de retraite opérée par la loi du 14 avril 2023 de financement rectificative de la sécurité sociale pour 20231(*). Les projections de juin 2024 publiées dans le rapport annuel du Conseil d'orientation des retraites (COR) indiquent un retour du déficit dès 2024, qui devrait continuer à s'aggraver pour atteindre 0,4 % du PIB en 2030 et 0,8 % en 2070.

Au-delà son seul impact financier, l'effet économique principal de la réforme consiste ainsi plutôt à favoriser l'accroissement du taux d'emploi, dont les effets sont indirects mais significatifs sur le solde global des finances publiques. En outre, ce texte porte une ambition sociale trop peu mise en avant : les plus petites pensions y sont largement revalorisées.

|

Effets de la réforme des retraites 2023 par quartiles de pension (scénario de référence du COR) |

|

|

Évolution de la pension cumulée sur le cycle de vie |

Évolution de la pension à la liquidation |

|

|

Note : le quartile n° 1, Q1, représente les 25 % de retraités ayant la pension la plus faible ; le quartile n° 4, Q4, les 25 % de retraités bénéficiant des pensions les plus élevées. Modélisation sur la génération 1984.

Source : commission des finances, d'après les données du COR

I LA DOTATION POUR ÉQUILIBRER LES RÉGIMES SPÉCIAUX DIMINUE LÉGÈREMENT, EN LIEN AVEC LE GEL TEMPORAIRE DE LA REVALORISATION DES PENSIONS ET COMPTE TENU D'UN NOUVEAU SCHÉMA DE FINANCEMENT

A. LE GEL POUR SIX MOIS DE LA REVALORISATION DES PENSIONS : UNE DÉCISION DIFFICILE MAIS NÉCESSAIRE DANS LE CADRE DU REDRESSEMENT DES FINANCES PUBLIQUES

Les subventions d'équilibre versées par la mission « Régime sociaux et de retraite » diminuent de 0,7 % en 2025 pour atteindre un montant global de 5,9 milliards d'euros. Cette baisse est liée au report de la revalorisation des pensions, qui aura lieu le 1er juillet 2025 à hauteur de 1,8 %. Ces subventions sont dirigées à hauteur de 70 % vers les régimes spéciaux de retraite des agents de la SNCF et de la RATP, qui sont fermés respectivement depuis le 1er janvier 2020 et le 1er septembre 2023.

La revalorisation des pensions est repoussée au 1er juillet 2025, ce qui participe à la réduction de 0,7 % des crédits de la mission et au redressement des comptes publics.

L'intégralité des régimes spéciaux bénéficiant d'une subvention sont désormais retracés dans la mission « Régimes sociaux et de retraite ».

Si ces régimes n'enregistrent plus de nouvelles affiliations, ils continuent de gérer les pensions des cotisants affiliés avant la fermeture. Un enjeu fort pour les années à venir consiste pour la Caisse de retraites de la RATP en la gestion de l'ouverture à la concurrence. Les agents affiliés au régime spécial qui iront s'employer dans des entreprises de la concurrence, dont le nombre est estimé à 15 000, conserveront l'intégralité de leurs droits, ce qui implique une grande complexité de calcul des cotisations et des droits, de façon individualisée.

La rapporteure spéciale salue enfin l'intégration des régimes de la culture au sein de la mission. Cette demande, formulée depuis plusieurs années, permet de clarifier le poids des régimes spéciaux dans le budget de l'État. En outre, les régimes de la Comédie Française et de l'Opéra pourront bénéficier d'un suivi plus précis.

B. UN NOUVEAU SCHÉMA DE FINANCEMENT QUI RÉDUIT LA LISIBILITÉ DE LA DOTATION VERSÉE PAR L'ÉTAT POUR ÉQUILIBRER LES RÉGIMES

L'article 15 de la loi de financement de la sécurité sociale (PLFSS) pour 2024 modifie le schéma de financement des régimes spéciaux fermés. C'est désormais la Caisse nationale d'assurance vieillesse (CNAV) qui équilibre en dernier ressort ces régimes. Le Parlement conserve finalement la possibilité de se prononcer sur le montant du versement de l'État à la CNAV pour compenser l'équilibrage, après que la possibilité de le remplacer par une fraction de TVA a été envisagée.

Néanmoins, le schéma proposé se traduit par une confusion entre les différentes composantes des financements versées pour équilibrer les régimes spéciaux. La lisibilité de l'effort consenti par l'État au titre de la solidarité nationale s'en trouvera réduite :

Subvention unifiée de l'État vers la CNAV concentrant les trois composantes de l'ancien financement

Article 15

LFSS 2024

Compensation pour fermeture du régime

Compensation vieillesse généralisée

Subvention d'équilibre

II. LA NÉCESSITÉ DE TROUVER UNE SOLUTION PÉRENNE POUR ÉQUILIBRER LE COMPTE D'AFFECTATION SPÉCIALE "PENSIONS" ET DE MIEUX REPRÉSENTER LA SPHÈRE PUBLIQUE DU SYSTÈME DES RETRAITES

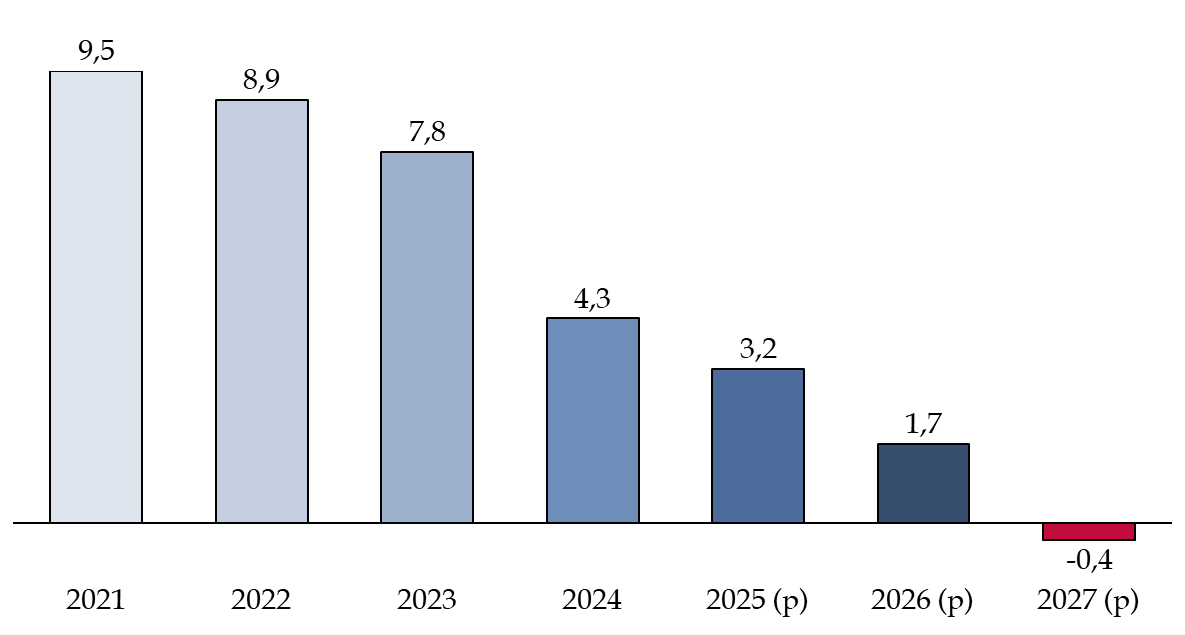

A. MALGRÉ UNE HAUSSE DES RECETTES ET UNE LIMITATION DE LA HAUSSE DES DÉPENSES, LE CAS « PENSIONS » DEMEURE DÉFICITAIRE ET DEMANDERA DE NOUVELLES ÉVOLUTIONS À COURT TERME

Les dépenses du régime de retraite de la fonction publique d'État connaîtront en 2025 une croissance de 1,3 %, ce qui portera le montant des dépenses du régime à 68,5 milliards d'euros.

Le CAS « Pensions », conformément aux dispositions de la loi organique relative aux lois de finances2(*) (LOLF), doit conserver un solde cumulé positif. Ce dernier ne devait plus l'être à partir de 2024, ce qui a mené à deux décisions structurantes pour les recettes et les dépenses du CAS.

D'une part, le recul de la revalorisation des pensions au 1er juillet 2025, pour une valeur de 1,8 % est facteur d'une grande économie en dépense. D'autre part, la hausse de 4 points du taux employeur permet une augmentation du solde qui est déterminante. Ces deux décisions permettent d'améliorer le solde annuel de 4,1 milliards d'euros par rapport à la prévision en 2024. Ces évolutions ne retardent cependant que d'un an le retour du solde en dessous de zéro.

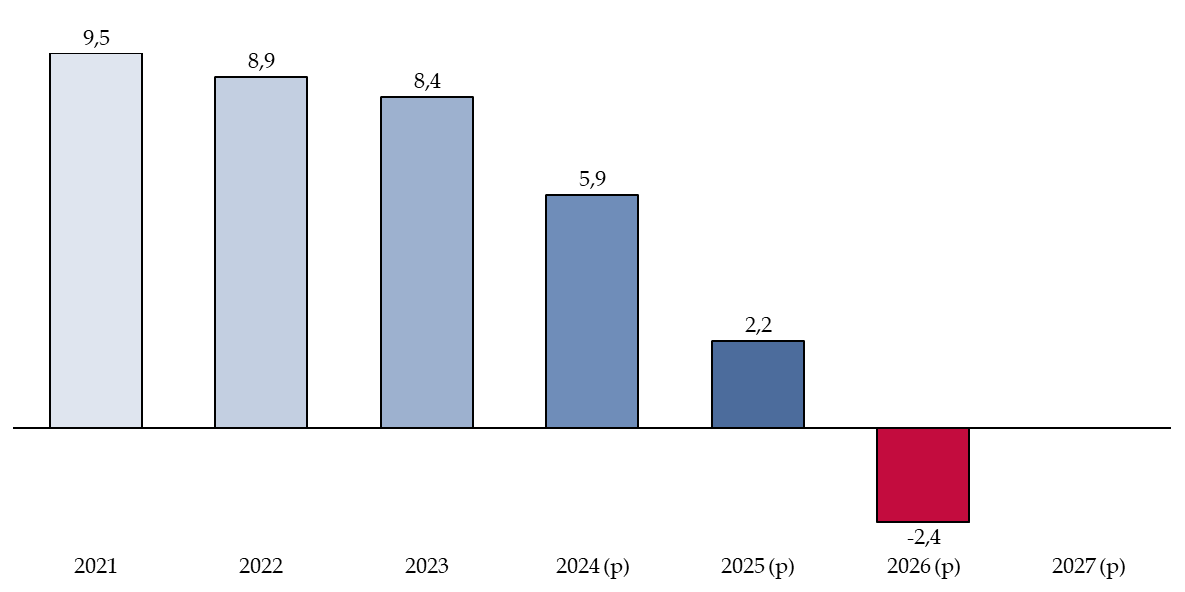

Trajectoire prévisionnelle du solde cumulé du CAS « Pensions » en 2025

(en milliards d'euros)

Note : la prévision repose sur une hypothèse de stabilité du taux de contribution de l'État employeur à 78,25 % à partir de 2025.

Source : commission des finances, d'après les documents budgétaires

En dépit de la réforme paramétrique de 2023 et des décisions évoquées ci-dessus pour 2025, les modalités de financement du CAS devront nécessairement être de nouveau modifiées en 2026.

Le retour d'une inflation modérée doit permettre au CAS de prévoir de façon plus certaine les évolutions de ses recettes et dépenses, afin d'assurer une lisibilité de la trajectoire d'évolution du taux de cotisation.

Or, ces évolutions auront nécessairement une incidence sur le budget de l'État. En effet, toute hausse nécessaire du taux de contribution de l'État employeur se répercute sur les dépenses de personnel de tous les ministères.

On peut enfin noter que, face à la situation pareillement déficitaire de la Caisse nationale des agents des collectivités locales (CNRACL), le gouvernement a proposé d'augmenter le taux des cotisations employeurs de 30,65 % à 34,65 %.

B. L'EXISTENCE D'UNE PRÉSENTATION UNIFIÉE CONSOLIDANT L'INTÉGRALITÉ DU SYSTÈME DE RETRAITE DE LA SPHÈRE PUBLIQUE FAVORISERAIT UN DÉBAT PLUS SINCÈRE

La rapporteure spéciale relève qu'il est aujourd'hui difficile de se représenter le solde du système des retraites au niveau de l'ensemble de la sphère publique, et invite à progresser vers une telle représentation. En effet, cela permettrait de gommer les effets de transferts entre l'État et les collectivités ainsi que ceux du phénomène de contractualisation, qui concerne aujourd'hui 19,9 % de l'emploi public.

Or, les contractuels sont affiliés à la CNAV, ce qui a pour effet d'empêcher de retracer, par rapport aux salariés du secteur privé, leur coût dans le système des retraites ainsi que la masse de cotisations qu'ils contribuent à apporter.

Un tel travail permettrait aussi de réaliser une comparaison avec la gestion du régime complémentaire privé : en effet, l'Agirc-Arrco a accumulé 78,5 milliards d'euros de réserves fin 2023, un montant qui pourrait croître jusqu'à 550 milliards d'euros en 2070 à politique constante.

Évolution de la valeur des réserves de l'Agirc-Arrco par rapport au PIB

(en pourcentage du PIB)

Source : commission des finances, d'après les données du COR

Or, cette accumulation - excessive et superflue - a été permise par le gel des versements entre 2013 et 2017, pendant que l'inflation augmentait de 3,8 %, c'est-à-dire par l'appauvrissement relatif des pensionnés du privé par rapport à ceux du public.

Réunie le mardi 5 novembre 2024, sous la présidence de M. Claude Raynal, président, la commission des finances a décidé de proposer au Sénat l'adoption, sans modification, des crédits de la mission et du compte d'affectation spéciale.

Réunie à nouveau le jeudi 21 novembre 2024, sous la présidence de M. Claude Raynal, président, la commission a confirmé définitivement ses votes émis sur toutes les missions, tous les budgets annexes, tous les comptes spéciaux et les articles rattachés aux missions, ainsi que les amendements qu'elle a adoptés, à l'exception des votes émis pour les missions « Culture », « Direction de l'action du Gouvernement », « Enseignement scolaire », « Médias, livre et industries culturelles », « Audiovisuel public », « Recherche et enseignement supérieur », ainsi que des comptes spéciaux qui s'y rattachent.

Au 10 octobre 2024, date limite fixée par la LOLF, 100 % des réponses au questionnaire budgétaire étaient parvenues à la rapporteure spéciale.

PREMIÈRE

PARTIE

LE FINANCEMENT DU SYSTÈME DE RETRAITE FRANÇAIS DANS UN

CONTEXTE BUDGÉTAIRE CONTRAINT

I. LE SYSTÈME DE RETRAITE DEMEURE COMPLEXE MALGRÉ LA RÉFORME PARAMÉTRIQUE DE 2023 ET VA BIEN AU-DELÀ DU PÉRIMÈTRE DE LA MISSION DE LA RAPPORTEURE SPÉCIALE

La réforme du système des retraites que met en oeuvre la loi de financement rectificative de la Sécurité sociale3(*), a eu entre autres effets une incidence sur les régimes suivis par la rapporteure spéciale.

En effet, à compter du 1er septembre 2023, plusieurs régimes spéciaux ont été fermés. Depuis lors, les nouveaux agents de la Régie autonome des transports parisiens (RATP, de la Banque de France, des entreprises des industries électriques et gazières (IEG), ainsi que les clercs de notaire et nouveaux membres du Conseil économique, social et environnemental (CESE) sont affiliés au régime général pour la retraite.

Cette évolution a permis d'aller vers une plus grande simplicité et lisibilité du système des retraites en France. Néanmoins, plusieurs autres mouvements de grande envergure qui avaient été envisagés n'ont pas été menées à terme. Le système des retraites demeure ainsi aujourd'hui une réalité complexe et large, qui dépasse d'ailleurs largement le périmètre suivi par la rapporteure spéciale. En effet, seuls les régimes de pensions versées directement par l'État et les régimes équilibrés budgétairement par l'État en font partie.

Pour l'année 2024, l'ensemble des pensions brutes versées par les régimes de retraite de base se sont élevées à 287,9 milliards d'euros, en croissance de 6,8 % par rapport à 2023, où ce montant était de 269,7 milliards d'euros. La hausse devrait demeurer en 2025. Les pensions brutes versées par les régimes de base devraient atteindre 298,2 milliards d'euros, soit une hausse de 3,6 %.

Le taux de croissance des prestations en 2024 s'explique en grande partie par l'effet de la revalorisation des pensions, qui atteint 5,3 % en moyenne annuelle en 2023. Il est en outre possible de noter le fait qu'en 2023, le niveau de vie moyen des retraités correspond à 98,7 % de celui des actifs, contre à peine 90 % dans les années 19904(*). Ceci explique le projet de recul au 1er juillet 2025 de la revalorisation des pensions proposé par le gouvernement.

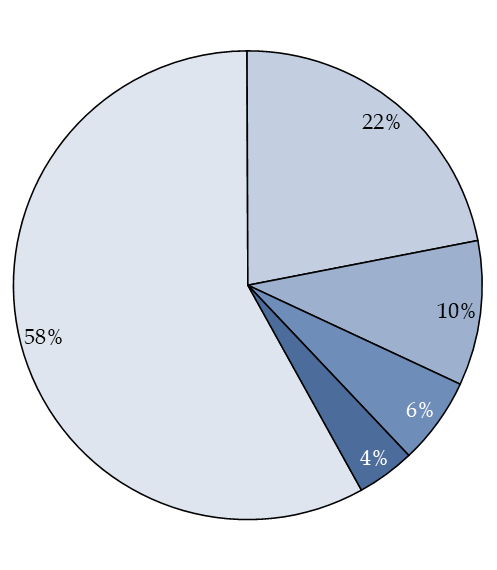

Les pensions retracées dans le compte d'affectation spéciale (CAS) « Pensions », c'est-à-dire celles relevant des régimes de retraite des ouvriers de l'État et des fonctionnaires civils et militaires représentent 22 % des prestations vieillesse des régimes de base. Les pensions versées par les régimes spéciaux, dont une partie seulement est soutenue par une subvention d'équilibre versée par la présente mission « Régime sociaux et de retraite », représentent 6 % de prestations vieillesse des régimes de base.

Répartition des prestations de retraite selon les régimes de base

(prévisions pour 2024)

Source : commission des finances, d'après le rapport à la commission des comptes de la sécurité sociale d'octobre 2024

La rapporteure spéciale relève ainsi qu'au sein du système français des retraites, la mission budgétaire et le CAS « Pensions » qu'elle suit ne couvrent que 25% des prestations de base versées dans le pays. En outre, l'existence de régimes complémentaires vient ajouter à la complexité du système qui dépasse le champ couvert par la supervision de la rapporteure spéciale. Il apparait ainsi que le système de retraite demeure en effet encore fragmenté à ce jour malgré les fermetures de régimes induites par la réforme portée dans la loi de financement rectificative de la sécurité sociale du 14 avril 2023.

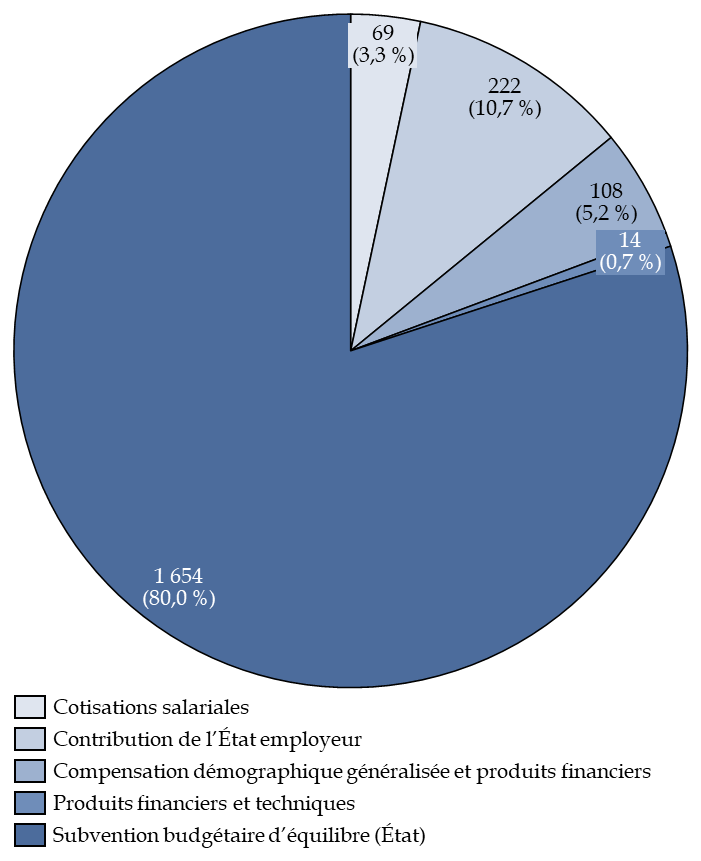

En 2024, les cotisations sociales brutes ainsi que celles prises en charge par l'État ont ainsi représenté 58,7 % du budget du système de retraite, soit 169,4 milliards d'euros. Cependant, 16,9 % des recettes proviennent d'impôts et taxes affectés (ITAF) qui représentent une contribution de 48,7 milliards d'euros. Le reste des recettes est issu de transferts externes et de la contribution d'équilibre de l'employeur.

En tenant compte de l'ensemble des régimes de retraite français légalement obligatoires, les dépenses de retraite représentent 23,6 % des dépenses publiques en 2023. Ce taux est stable depuis plusieurs années : il était de 23,5 % en 2022, de 24,8 % en 2020.

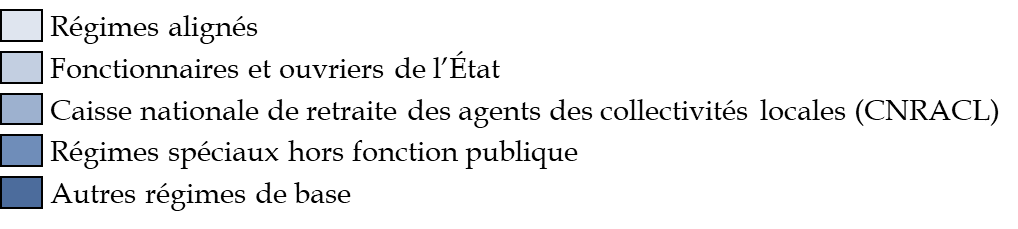

Enfin, les comparaisons avec les autres pays de l'Union européenne (UE), indiquées dans le rapport sur le vieillissement de la Commission, font apparaître que la part que représentent les dépenses de retraite dans le PIB est particulièrement élevée en France. Bien au-delà des systèmes suédois ou néerlandais qui maintiennent leurs dépenses sous les 10 % du PIB, la France se classe parmi les nations les plus dépensières pour ses retraites. Les projections jusqu'à 2070 indiquent néanmoins une maîtrise de la dépense.

Part des dépenses de retraite dans le PIB en 2022 et projection jusqu'en 2070

(en % du PIB)

Source : commission des finances, données Eurostat issues du Ageing Report 2024, Commission européenne

II. LES BÉNÉFICES DE LA RÉFORME PARAMÉTRIQUE DE 2023 DOIVENT S'ÉVALUER AU REGARD DE L'ENSEMBLE DU SOLDE DES ADMINISTRATIONS PUBLIQUES ET DÉPASSENT LE SEUL ASPECT FINANCIER

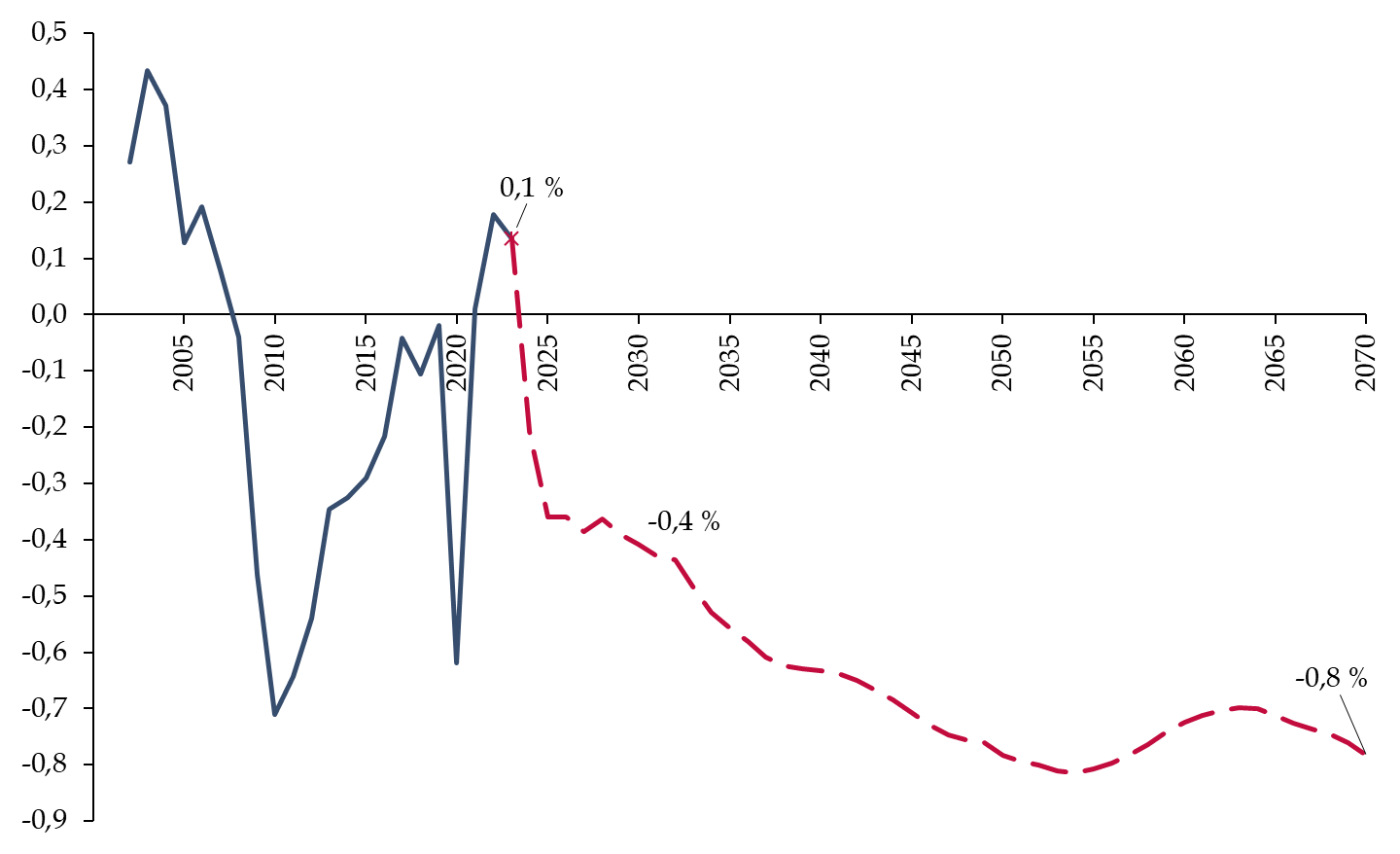

Les effets de la réforme portée par la loi de financement rectificative de la sécurité sociale du 14 avril 2023 pourront être constatés en année pleine en 2024 et pour la première fois depuis son adoption. En effet, la fermeture des régimes spéciaux de la Régie autonome des transports parisiens (RATP), des industries électriques et gazières (IEG), des clercs et employés de notaires (CRPCEN) de la Banque de France et du Conseil économique, social et environnemental (CESE) a été effective le 1er septembre 2023.

Une vision des déficits prévus par les analyses du COR indique un retour rapide du système de retraite à des déficits qui atteignent 0,8 % du PIB en 2070.

Part des dépenses de retraite dans le PIB en France et projection jusqu'en 2070

(en % du PIB)

Source : commission des finances, d'après le rapport du COR, juin 2024

Cette évolution prévue du solde du système de retraite tend à minorer l'incidence de la réforme de 2023. En réalité, l'anticipation du déficit du système constitue seulement un indicateur du besoin de financement des régimes qui ne bénéficient pas d'une subvention d'équilibre. Le COR, en effet, travaille en s'appuyant sur une convention d'équilibre permanent des régimes équilibrés (EPR), dans laquelle le déficit potentiel des régimes équilibrés par l'État n'est pas visible.

Par ailleurs, le constat de ce besoin de financement important impose un rappel historique. La rapporteure spéciale déplore en effet l'interruption il y a près de dix ans de la constitution de réserves au sein du Fonds de réserve pour les retraites (FRR). Ce dernier, créé en 20015(*) avait pour objectif de préparer la transition démographique induite par le passage à la retraite de la génération du « baby boom ». Il n'a néanmoins jamais atteint les 150 milliards d'euros d'actifs qui étaient prévus à sa création et qui auraient comblé les déficits actuels.

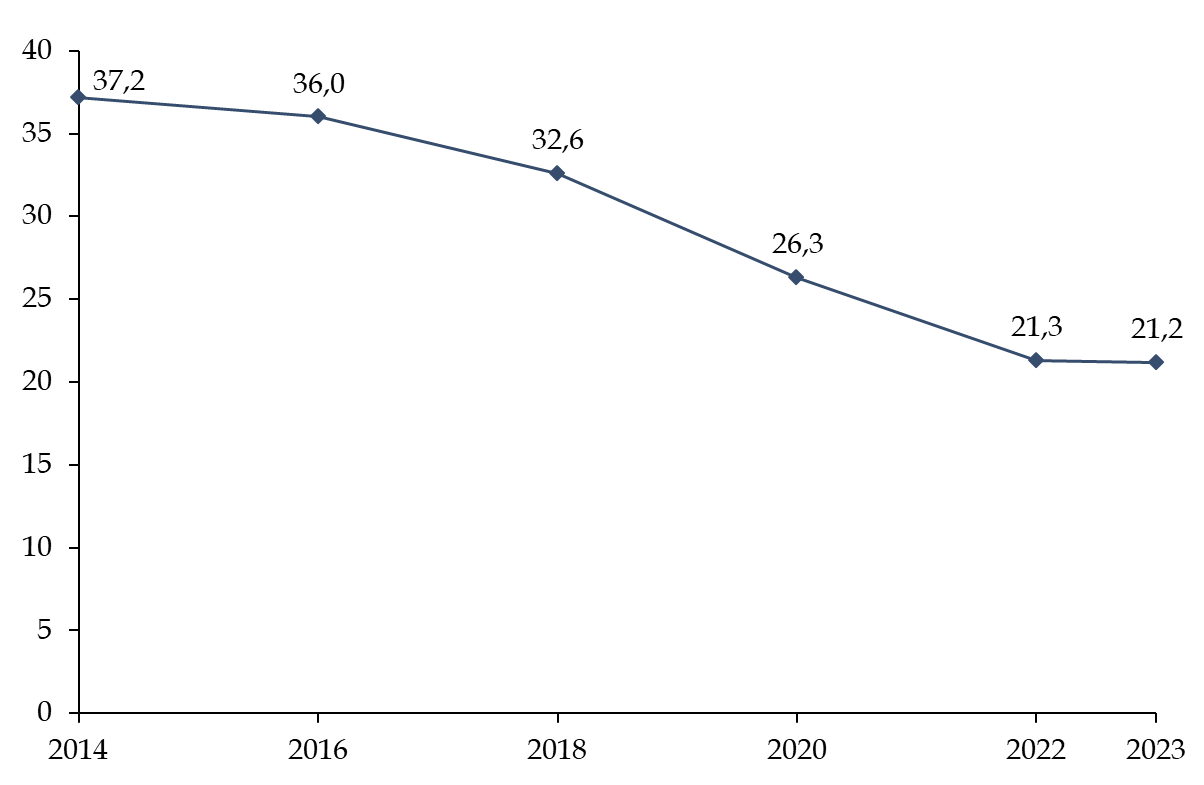

Évolution de l'actif net géré par le FRR depuis 2014

(en milliards d'euros)

Source : commission des finances, d'après les données du FRR

Depuis la réforme des retraites intervenue en 20106(*), la mission du FRR a en effet évolué : ce dernier s'est vu confier la mission de verser chaque année 2,1 milliards d'euros à la Caisse d'amortissement de la dette sociale (CADES). Ceci a eu pour conséquence d'empêcher l'actif géré par le FRR de croître au-delà de 37,2 milliards d'euros et a participé à l'attrition des réserves du fonds depuis. Ces dernières ont en effet été presque divisées par deux en dix ans.

Aujourd'hui, l'absence de réserves suffisantes et l'évolution de la mission du FRR ont réduit la marge de manoeuvre pour combler le déficit du système de retraite.

Dans cet environnement financièrement contraint, la réforme de 2023 a surtout consisté à agir en dépassant la seule question comptable du système, pour avoir un impact plus large sur la situation économique du pays ainsi que sur l'équité sociale du système de retraite.

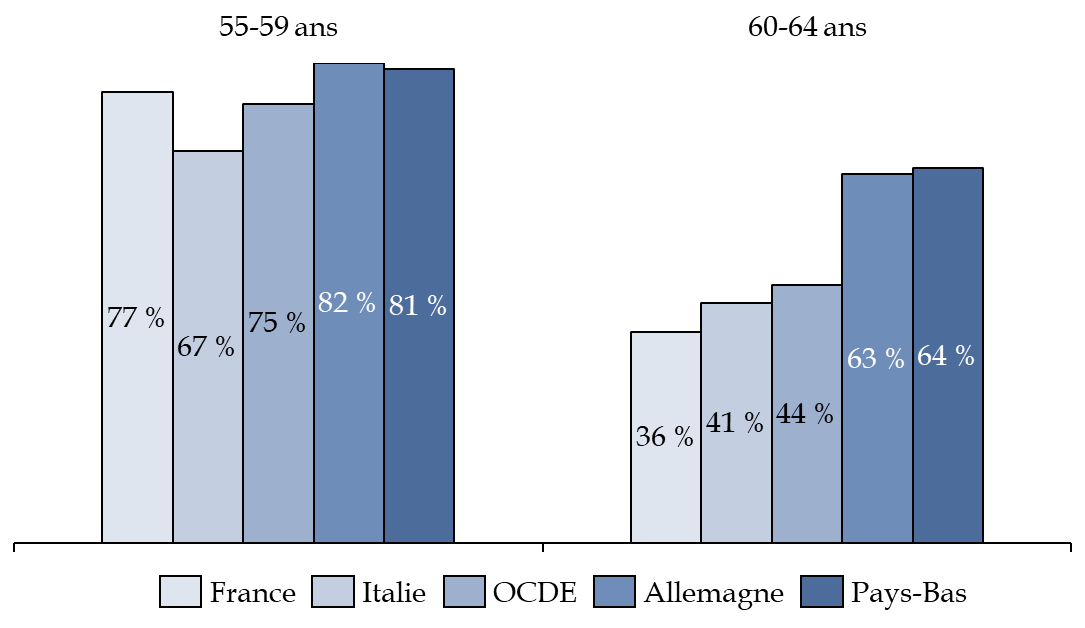

D'une part, les travaux du COR montrent que l'avantage économique principal induit par la réforme consiste à augmenter le taux d'emploi, notamment pour les seniors, c'est-à-dire les personnes au-delà de 60 ans. En effet, la France parmi les pays de l'Organisation de coopération et de développement économiques (OCDE), bénéficie aujourd'hui d'un taux d'emploi des 55-59 ans plutôt élevé, mais un taux d'emploi des 60-64 ans particulièrement faible, ce qui pèse sur la capacité de production de l'économie française.

Taux d'emploi selon les tranches d'âge dans divers pays de l'OCDE

(en pourcentage de la population)

Source : commission des finances, d'après les données OCDE

Un rattrapage à hauteur du taux d'emploi des seniors d'un pays comme les Pays-Bas permettrait, en supposant que les nouveaux emplois créés aient une productivité valant 50 % de la productivité moyenne, d'accroître les recettes publiques d'environ 140 milliards d'euros par an, en conservant un taux de prélèvements obligatoires d'environ 45 %. Ainsi, au plan financier, les effets des réformes des retraites doivent être vus sur la globalité des finances publiques et pas seulement au niveau du solde du système.

Plusieurs dispositifs inscrits dans la réforme vont mécaniquement permettre au taux d'emploi des seniors de croître en France :

- le recul progressif de l 'âge d'ouverture des droits (AOD), qui va s'accroître de 62 à 64 ans en étant relevé de trois mois par génération à partir des assurés nés après le 1er septembre 1961 et qui sera porté à 64 ans en 2030 pour les assurés de la génération 1968 ;

- l'accroissement de la durée d'assurance requise (DAR) pour bénéficier d'une retraite à taux plein, qui sera portée à 43 ans (172 trimestres) dès 2027, soit une accélération de la réforme « Touraine » qui prévoyait d'atteindre cette durée en 2035 ;

- le développement de la retraite progressive, laquelle est facilitée et encouragée et permet aux personnes proches de la retraite de continuer à exercer une activité.

Les premiers chiffres retenus pour l'exercice 2024 dans le rapport à la Commission aux comptes de la sécurité sociale (CCSS) d'octobre 20247(*) indiquent ainsi une baisse de 2,7 % du nombre de départs en un an, qui atteignent le nombre de 681 250, en lien avec les premiers effets de la réforme sur les liquidations. D'autres effets tels que la taille des générations ou encore l'augmentation de la durée d'assurance requise pour le taux plein expliquent toutefois la diminution du flux de départs à la retraite.

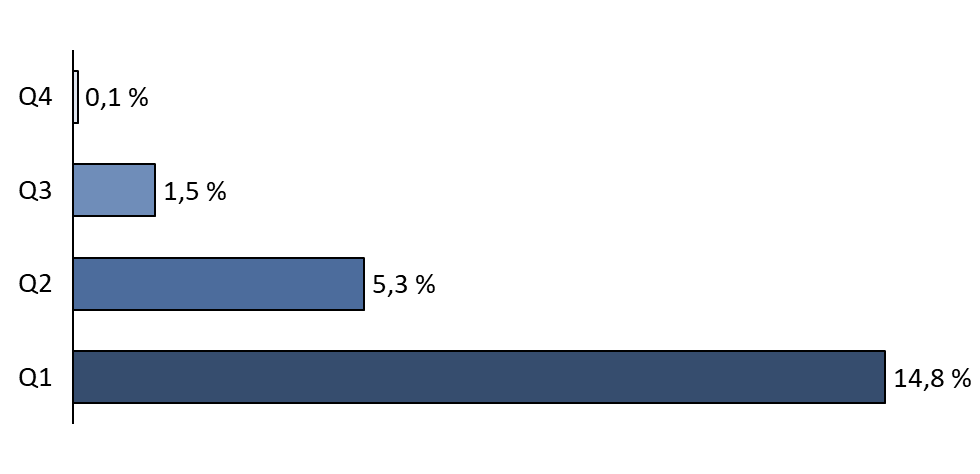

D'autre part, une des évolutions insuffisamment mises en avant par la réforme consiste en l'amélioration de l'équité sociale des pensions de retraites.

Celle-ci est visible au niveau des évolutions induites par sexe. Les femmes, qui bénéficient d'une retraite moins importante que les hommes, sont avantagées par cette réforme.

|

Effets de la réforme des retraites 2023 par sexe |

|

|

Évolution de la pension cumulée

|

Évolution de la pension à la liquidation |

|

(en pourcentage) |

|

|

|

Source : commission des finances, d'après les données du COR

L'accroissement du taux d'emploi bénéficie en effet surtout aux femmes, qui ont tendance à avoir des carrières moins linéaires que les hommes et à être comparativement plus nombreuses à temps partiel. Or, en favorisant le maintien en emploi, la réforme touche de façon plus massive les femmes. Ces dernières verront en moyenne leur pension à la liquidation croître de 3,4 % par rapport à un gain seulement de 1,7 % pour les hommes. De la même façon, la pension cumulée sur le cycle de vie s'accroîtra pour les femmes de façon légèrement plus importante que celle des hommes : + 1,0 % pour les femmes par rapport à + 0,7 % pour les hommes.

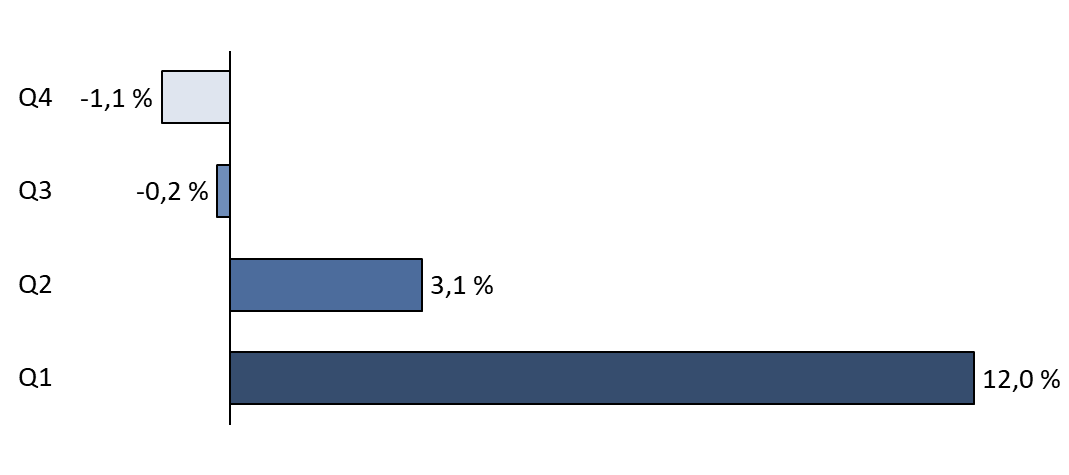

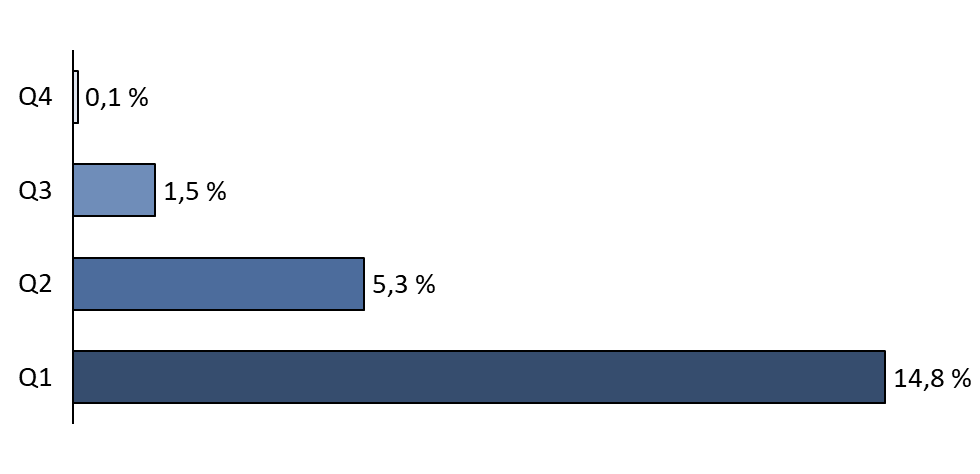

L'équité sociale induite par la réforme de 2023 est cependant encore plus visible lorsqu'on se concentre sur les aspects redistributifs attendus. En effet, en séparant en quartiles de revenus la population de retraités, on constate une amélioration plus importante du montant de la pension pour les quartiles moins favorisés - Q1 et Q2 - que les quartiles aisés - Q3 et Q4.

|

Effets de la réforme des retraites 2023 par quartiles de pension |

|

|

Évolution de la pension cumulée

|

Évolution de la pension à la liquidation |

|

(en pourcentage) |

|

|

|

Note : le quartile n°1, Q1, représente les 25 % de retraités ayant la pension la plus faible ; le quartile n° 4, Q4, les 25 % de retraités bénéficiant des pensions les plus élevées. Modélisation sur la génération 1984.

Source : commission des finances, d'après les données du COR

L'analyse de la réforme 2023 par le prisme de son effet redistributif pour les pensionnés montre son efficacité de ce point de vue. En effet, le premier quartile voit sa pension sur le cycle de vie s'accroître de 12 % quand celle du quartile le plus aisé diminue de 1,1 % en effet plein de la réforme. Cela est dû, en partie, au décalage de départ de l'âge d'ouverture des droits (AOD) qui touche plus les pensionnés les moins aisés, mais témoigne aussi fortement de l'aspect redistributif trop peu mis en avant de cette évolution.

L'effet total de la réforme de 2023 ne peut ainsi se réduire à la lecture du solde déficitaire du système de retraite, qui est avant tout un équilibre conventionnel qui dépend des paramètres de projection choisis. La réduction du nombre annuel de départs en pension est compensée par la hausse tendancielle de la pension moyenne, en lien avec un effet noria inhérent au système. Néanmoins, en économie générale, l'accroissement du taux d'activité doit permettre de recouvrer par divers impôts et taxes les bénéfices d'une activité qui n'aurait pas eu lieu sans la réforme. Enfin, les effets redistributifs, trop souvent occultés, sont aussi à prendre en compte dans l'analyse.

III. LA NÉCESSITÉ D'UNE PRÉSENTATION PLUS CLAIRE DES SPHÈRES PRIVÉE ET PUBLIQUE POUR PERMETTRE UN DÉBAT FRANC SUR LA POLITIQUE DE RETRAITE À MENER

A. IL EST AUJOURD'HUI DIFFICILE D'AVOIR UNE VISION SYNTHÉTIQUE DE L'ENSEMBLE DES RÉGIMES DE RETRAITE DE LA SPHÈRE PUBLIQUE

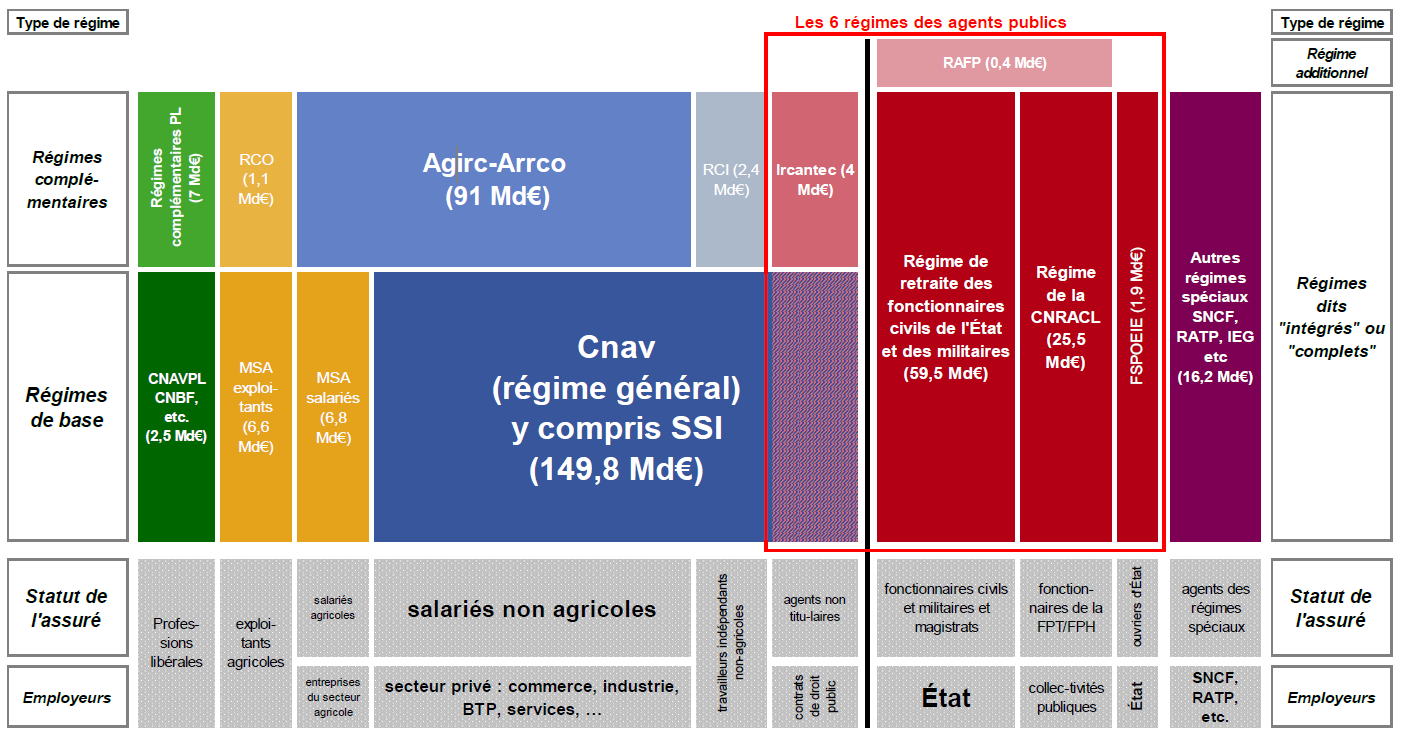

Malgré la simplification croissante liée à la fermeture progressive de certains régimes spéciaux, il demeure difficile de comprendre d'où proviennent les déficits de certains régimes, notamment de certains régimes publics. La rapporteure spéciale indique ainsi que l'analyse de l'ensemble de la sphère publique est rendue difficile par le nombre de régimes entremêlés et, surtout, par l'absence de distinction au sein du régime de base obligatoire porté par la Caisse nationale d'assurance vieillesse (CNAV) des salariés du privés et des contractuels de la fonction publique.

Panorama général des

différents régimes de retraite

et mise en évidence des

six régimes des agents publics

Source : Rapport sur les pensions de retraite de la fonction publique 2025, documents budgétaires

Il apparaît clairement, à la lecture du tableau ci-dessus, que la sphère publique, qui comprend aussi les retraites des anciens agents non-titulaires relevant du régime général, ne peut être réduite aux seuls régimes identifiés des agents publics. Alors que croissent les critiques envers certains régimes publics en déficit, il conviendrait de consolider l'ensemble de la sphère publique pour permettre un débat plus serein.

B. LE CAS PARTICULIER DE LA CAISSE NATIONALE DE RETRAITES DES AGENTS DES COLLECTIVITÉS LOCALES DOIT S'ANALYSER SOUS UN PRISME ÉLARGI

Le cas de la Caisse nationale de retraites des agents des collectivités locales (CNRACL), en particulier, attire cette année l'attention en raison du rapport conjoint de plusieurs inspections générales publié en mai 20248(*) sur sa situation financière.

Ce rapport indique en effet que l'équilibre de la CNRACL, qui regroupe les agents des fonctions publiques hospitalière et locale, risque de passer d'une situation équilibrée - excédent de 15 millions d'euros en 2017 - à une situation chroniquement déficitaire qui mettrait en péril l'avenir de la caisse. Les inspecteurs indiquent un creusement du déficit, de 2,5 milliards d'euros en 2023 à 11,1 milliards d'euros en 2030, si rien n'est fait.

Évolution des ressources et charges de la CNRACL

(en milliards d'euros)

|

2014 |

2016 |

2018 |

2020 |

2022 |

2024 |

2026 |

2028 |

2030 |

|

|

Produits |

20 |

21,2 |

21,2 |

22,7 |

23,6 |

26,1 |

26,4 |

27,1 |

28,3 |

|

Charges |

19,6 |

20,9 |

22,5 |

24,1 |

26 |

29,9 |

33,4 |

36,3 |

39,4 |

|

Solde |

0,4 |

0,3 |

-1,3 |

-1,4 |

-2,4 |

-3,8 |

-7 |

-9,2 |

-11,1 |

Source : commission des finances, d'après les comptes de la CNRACL

Comme le régime de la fonction publique d'État (FPE) dont il sera question plus loin dans le rapport, il convient pour poser un diagnostic constructif de s'engager dans la compréhension des causes de ce déficit. En effet, leur mise en évidence prouve, non pas une mauvaise gestion des finances publiques, mais plutôt un effort particulièrement poussé des administrations sur leur masse salariale.

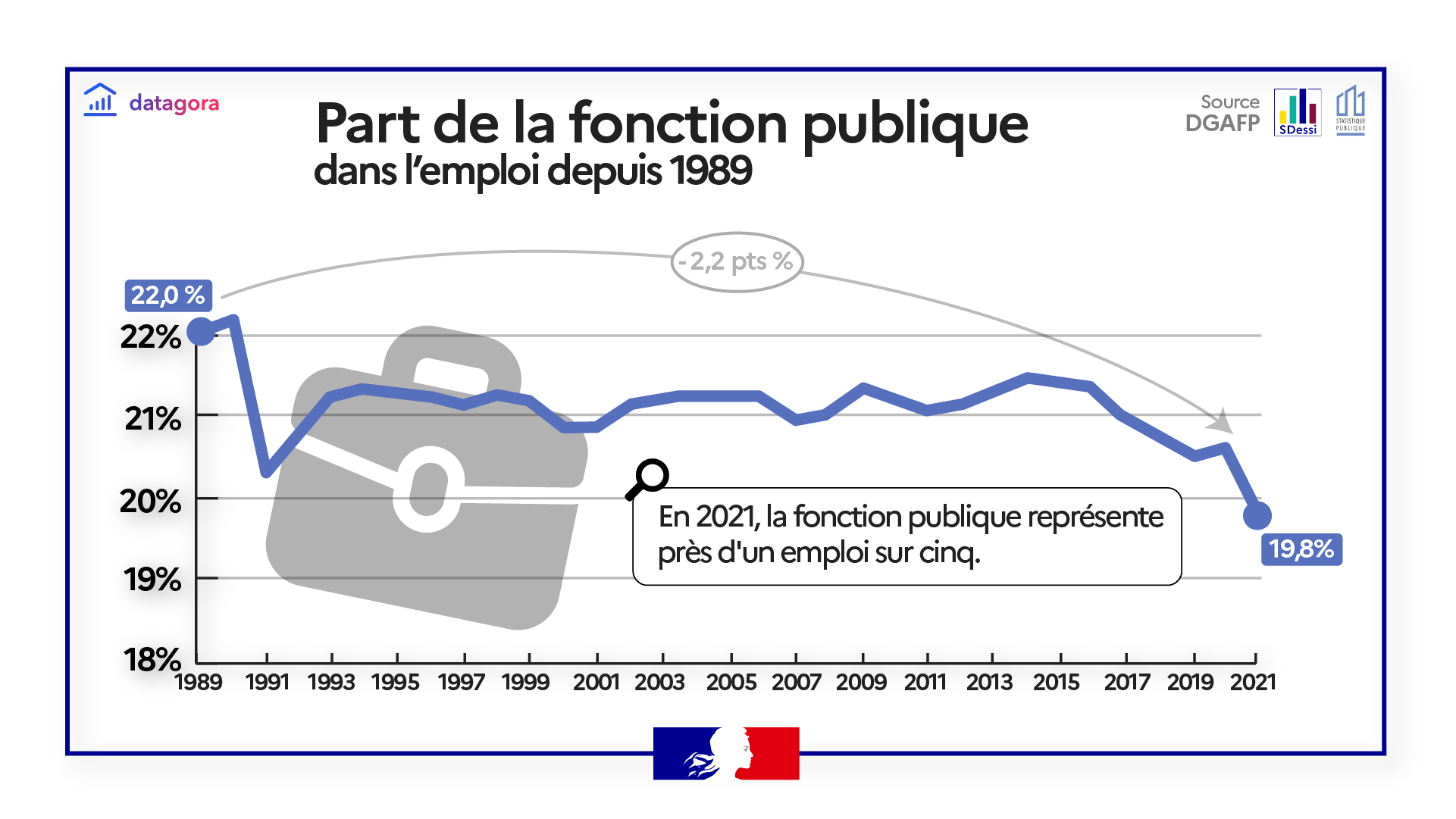

D'une façon générale, la baisse de l'emploi public en France constitue une tendance de fond depuis le début des années 1990. Par conséquent, la démographie des régimes publics n'a d'autre choix que de connaître un rapport du nombre de cotisants par rapport aux pensionnés qui tend à se dégrader plus vite que dans le régime général.

Part de l'emploi public en France depuis 1989

Source : Rapport annuel sur l'état de la fonction publique, édition 2023

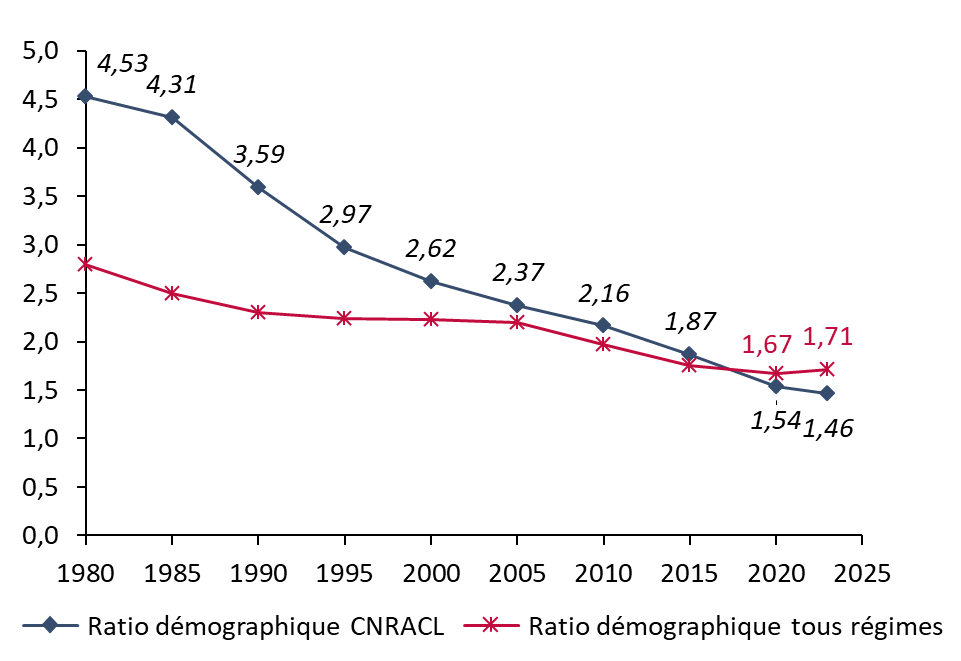

En particulier, la CNRACL a connu un effondrement de son rapport démographique depuis les années 1980. Ce dernier est passé de plus de 4 en 1980 à 1,46 aujourd'hui, moins que le ratio tous régimes confondus qui est de 1,71.

Évolution du ratio démographique entre cotisants et pensionnés de la CNRACL

(en % de la population)

Source : commission des finances, données comptes de la CNRACL, INSEE

Le croisement des courbes sur le graphique rend particulièrement visible l'évolution accélérée du vieillissement du régime de la CNRACL. Ceci témoigne de deux facteurs principaux :

- d'une part, la baisse tendancielle des recrutements dans la fonction publique hospitalière et territoriale ;

- d'autre part, la politique de contractualisation croissante dans la sphère publique, qui concerne aujourd'hui 19,9 % de l'emploi. Or, les contractuels dans la fonction publique hospitalière et territoriale ne cotisent pas auprès de la CNRACL mais pour le régime général. De même, les agents à temps non complet ne sont pas rattachés à la CNRACL.

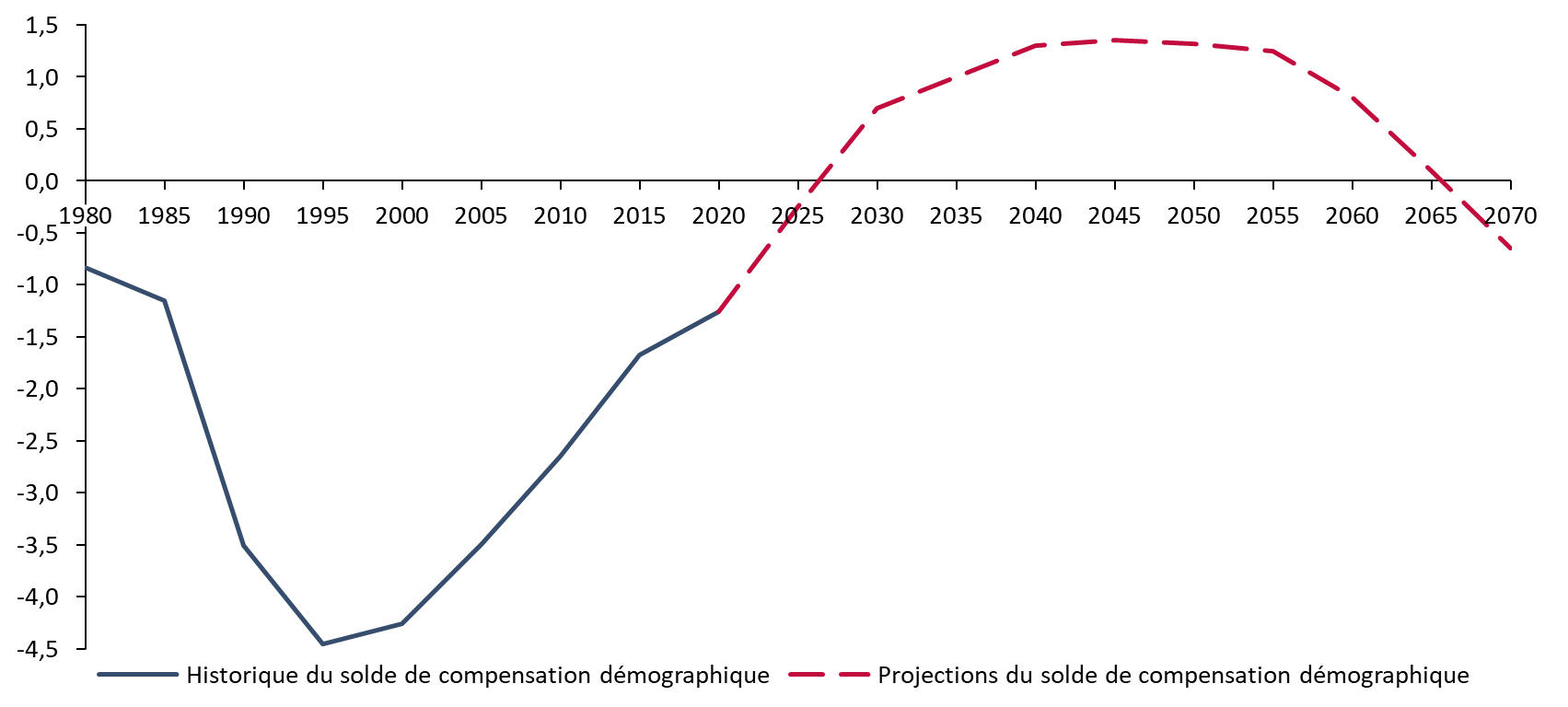

Néanmoins, un autre facteur est déterminant pour comprendre pourquoi la CNRACL connaît un accroissement soudain et durable de son déficit : le mécanisme de compensation démographique. La CNRACL, depuis 1974, a contribué à hauteur de 80 milliards d'euros, soit près de 100 milliards d'euros courants d'après la mission des inspections générales, à abonder ce système complexe.

Il s'agit d'un transfert entre les régimes vieillesse de base pour compenser les déséquilibres démographiques et les différences de capacités contributives. Avec plus de 4 cotisants par pensionnés, la CNRACL a fait partie des régimes les mieux lotis démographiquement, ce qui explique sa participation importante au fil des années pour favoriser l'équilibre d'autres régimes plus en difficulté.

Solde de la compensation démographique pour la CNRACL

(en milliards d'euros)

Source : commission des finances d'après la mission inter-inspections sur la CNRACL, 2024, DSS

Il apparaît qu'après avoir été donatrice nette, la CNRACL va bénéficier du dispositif dans le sens inverse dans les années à venir. Le scénario central de la direction de la sécurité sociale inscrit dans le graphique montre que la projection de compensation permettra à la CNRACL d'être soutenue de façon importante.

Le déficit de la CNRACL s'explique enfin par le fait que le régime est uniquement financé par les cotisations sociales de ses cotisants, sans apport de fiscalité. Cette différence est notable, notamment avec le régime général dans lequel plus de 17 % des ressources proviennent de la contribution sociale généralisée (CSG), impôt qui lui est pour partie affecté. La CNRACL verse en outre des prestations non contributives, sans avoir de ressources supplémentaires pour les verser.

Par conséquent, la hausse de quatre points du taux de cotisation employeur proposée dans la loi de financement de la sécurité sociale pour 2025 est aujourd'hui nécessaire, mais la rapporteure spéciale constate combien les disparités de financement des différents régimes portent atteinte à l'équité de traitement. À l'évidence, la solidarité nationale s'exerce moins au profit de la CNRACL que du régime général par exemple. Cependant, en passant le taux de cotisation employeur de 31,65 % à 35,65 %, ces nouvelles recettes participeront à réduire le déséquilibre interne. La même logique s'applique pour les retraites de la fonction publique d'État, comme l'indiquera le rapport après.

La situation particulière de la CNRACL ne doit pas faire perdre de vue la vision globale qui doit guider la réflexion sur le système de retraites. Ainsi, comme l'indique la rapporteure spéciale, le plus intéressant serait d'obtenir une synthèse de la sphère publique, qui contiendrait tous les régimes des agents publics :

- titulaires bénéficiaires de la CNRACL ou du service des retraites de l'État (SRE) ainsi que de la RAFP ;

- contractuels affiliés à la CNAV et à l'IRCANTEC ;

- ouvriers affiliés au Fonds spécial des pensions des ouvriers des établissements industriels de l'État (FSPOEIE).

L'effet démographique de la contractualisation serait ainsi gommé et permettrait un débat plus serein. De la même façon, les effets de transferts d'équivalents temps plein liés aux réformes de décentralisation en 2003 et 2010 seraient limités, notamment entre la fonction publique d'État et la fonction publique territoriale.

Le bénéfice d'une représentation globale de la sphère publique permettrait, par là même, de dessiner l'état de la sphère privée et faciliterait les comparaisons, notamment en parvenant à gommer l'effet de la réduction des effectifs dans la fonction publique, qui a conduit, en contrepartie, à un apport de cotisants au régime général et à l'Agirc-Arrco.

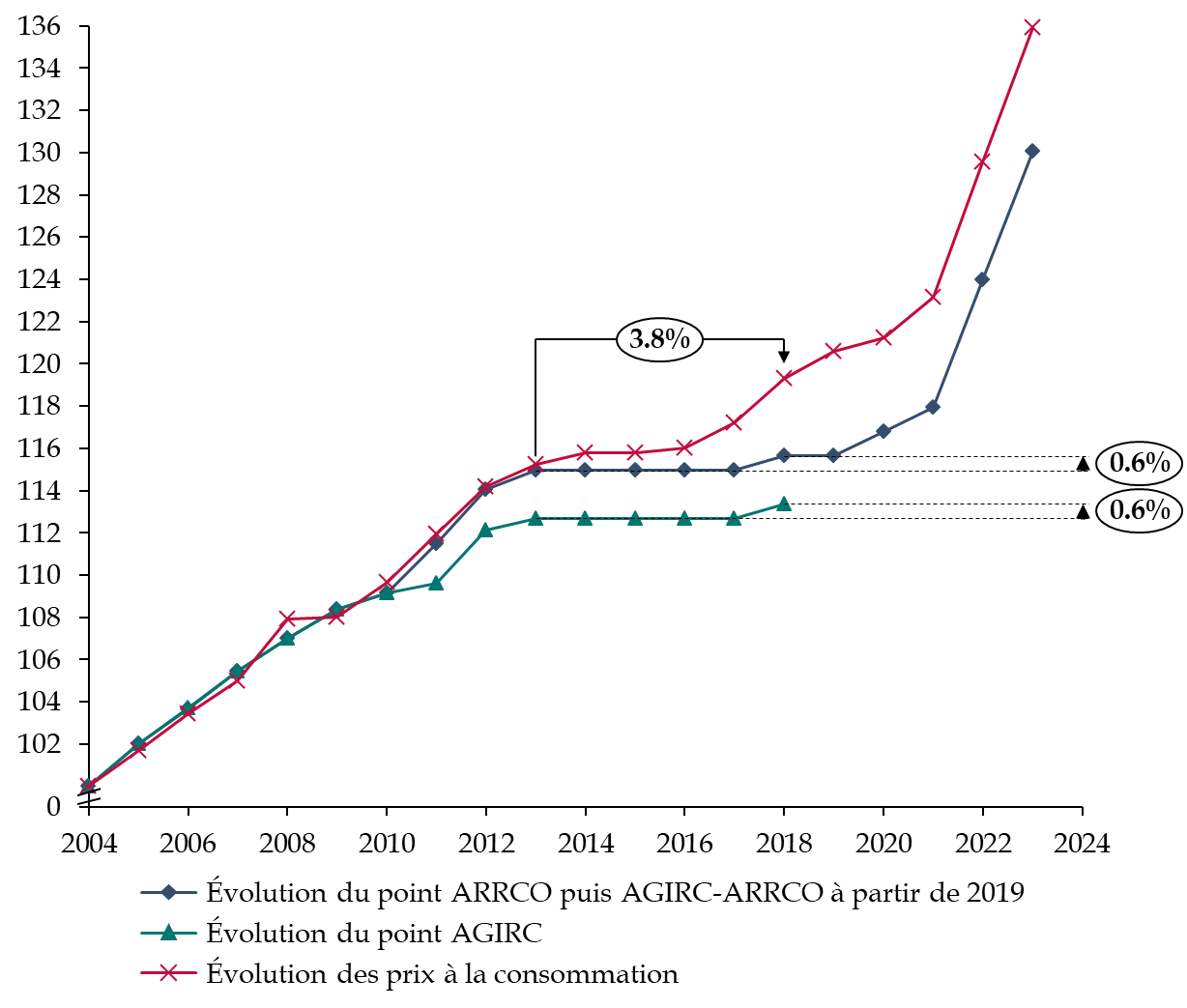

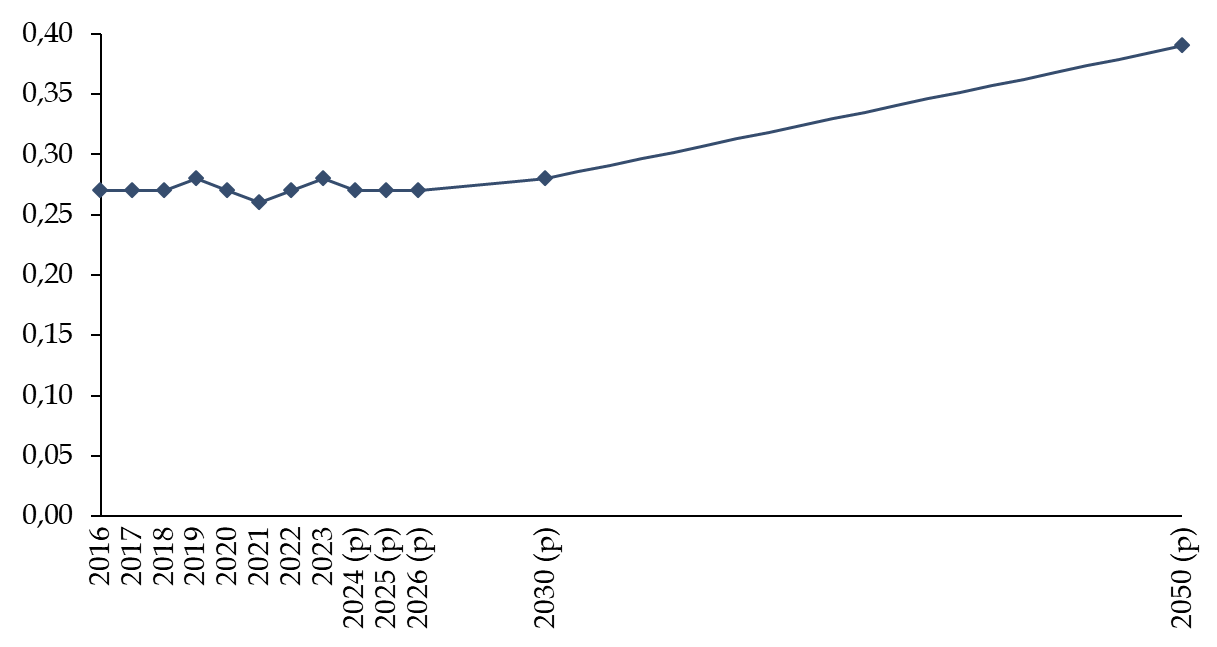

Cette comptabilisation permettrait aussi de mieux mettre en regard l'incidence des choix faits par les partenaires sociaux du privé pour conserver l'équilibre du régime complémentaire au régime général. En effet, la politique de sous-indexation des pensions qui a été mis en oeuvre par l'Agirc-Arrco permet au régime complémentaire du régime général d'afficher une santé financière robuste, mais au prix d'un appauvrissement des pensionnés du privé par rapport à ceux de la fonction publique.

Évolution de la revalorisation des

retraites complémentaires de l'Agirc-Arrco

par rapport à

l'inflation depuis 2004

(base 100 en 2004)

Source : commission des finances, d'après les données de l'INSEE

L'utilisation d'un gel des retraites complémentaires pendant près de quatre ans entre 2013 et 2017 a permis la constitution de réserves très conséquentes, qui sont néanmoins aujourd'hui excessives. Cependant, les partenaires sociaux qui pilotent l'Agirc-Arrco n'ont aucune raison d'accumuler des excédents au prix d'une sous-indexation durable de la valeur du point. Ce gel est en outre à mettre en regard avec la proposition mesurée du gouvernement de retarder de six mois la revalorisation des retraites en 2025.

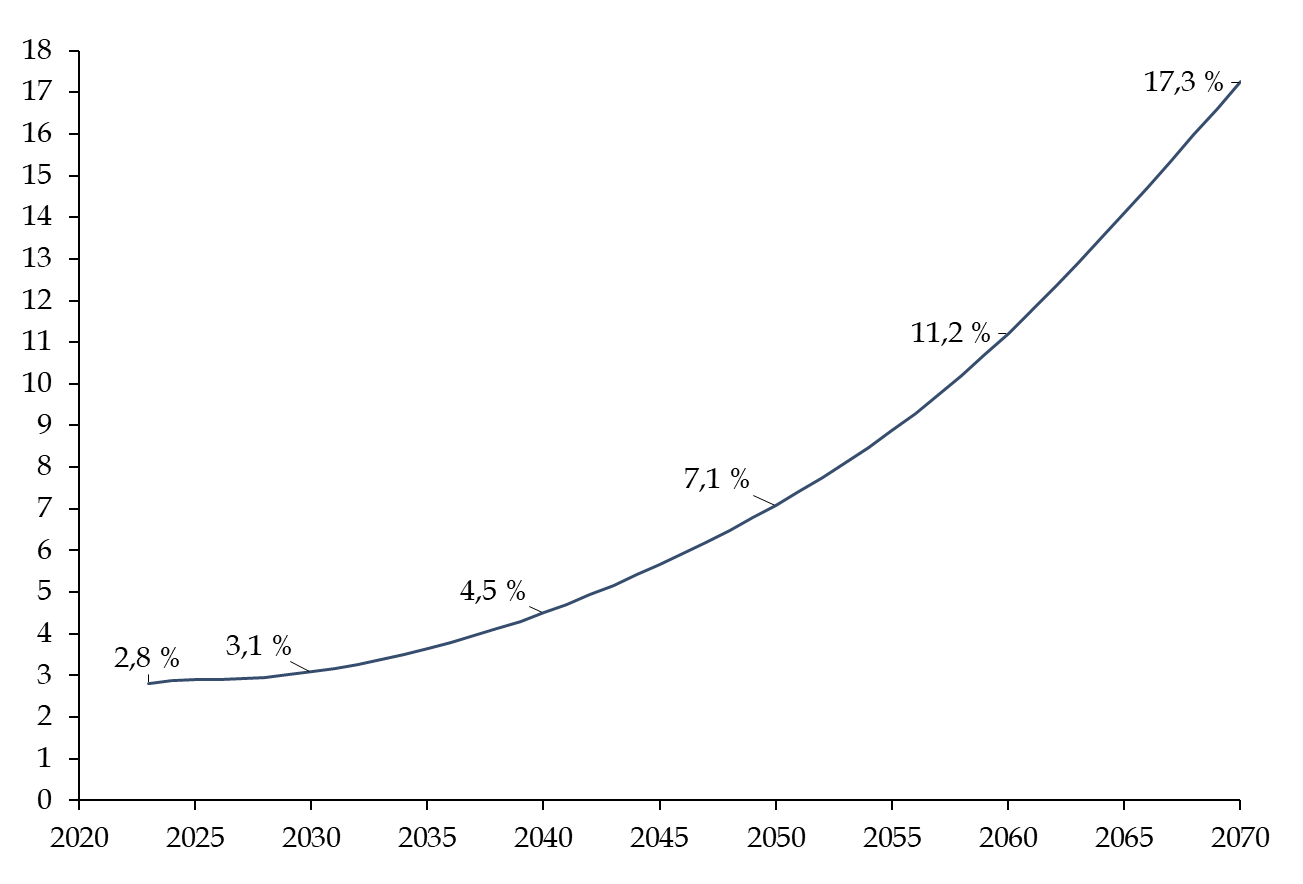

S'il ne s'agit pas de remettre en question la règle d'or du régime, qui fixe un niveau de réserves d'au moins 50% des allocations, la rapporteure spéciale relève que les projections d'accroissement des réserves de l'Agirc-Arrco dépasseraient largement ce seuil de 50 %.

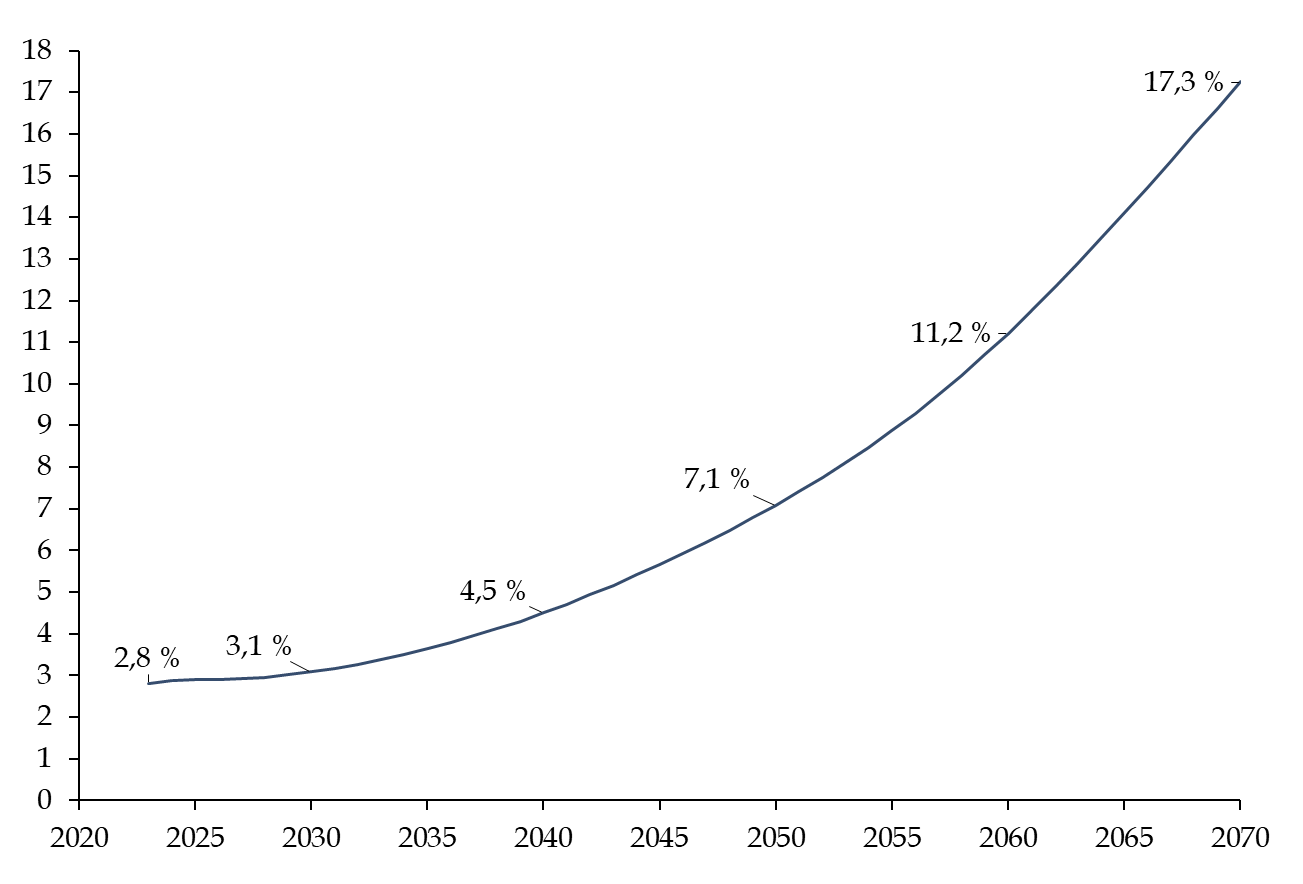

Valant, fin 2023, 78,5 milliards d'euros, soit l'équivalent de dix mois de prestations et 2,8 % du PIB, les réserves devraient, à politique inchangée, s'accroître fortement au cours des prochaines décennies. Les travaux du COR indiquent qu'elles suivraient une trajectoire haussière qui atteindrait 17,4 % du PIB à l'horizon 2070. Ce seraient alors près de 550 milliards d'euros de réserves que gérerait l'Agirc-Arrco.

Évolution de la valeur des réserves de l'Agirc-Arrco par rapport au PIB

(en pourcentage du PIB)

Source : commission des finances, d'après les données du COR

Le choix d'une indexation plus proche de l'inflation permettrait d'établir un comparatif entre le régime général et les régimes publics qui permettrait de poser un débat plus serein sur la trajectoire du système de retraite. En particulier, une politique de revalorisation plus coordonnée entre les régimes, complémentaires compris, favoriserait la compréhension des grandes évolutions du système des retraites.

Finalement, la rapporteure spéciale rappelle la nécessité d'une présentation nouvelle des différents régimes pour distinguer la sphère privée et la sphère publique, ainsi que l'importance, pour apprécier les évolutions du système, de prendre du recul pour avoir une image large de la problématique. Au-delà des déficits des régimes pris un par un, au-delà du déficit général du système tel que la convention le présente aujourd'hui, se dresse la problématique de l'effort que la nation consent à fournir pour conserver le niveau de vie des pensionnés.

DEUXIÈME PARTIE

LA

MISSION « RÉGIMES SOCIAUX ET DE RETRAITE »

I. LES PRINCIPALES ÉVOLUTIONS DES CRÉDITS DE LA MISSION EN 2025

A. LA MISSION NE RECOUVRE PAS TOUS LES RÉGIMES SPÉCIAUX DE RETRAITES, QUI SONT POUR CERTAINS ENCORE FINANCÉS PAR L'AFFECTATION DE FISCALITÉ

La mission « Régimes sociaux et de retraite » est une mission budgétaire interministérielle qui retrace l'ensemble des subventions versées par le budget de l'État pour équilibrer les comptes de certains régimes sociaux et de retraite dérogatoires au droit commun et dont la création remonte pour la plupart à une date antérieure à la création de la sécurité sociale.

Les régimes subventionnés par la mission sont structurellement déficitaires, du fait à la fois d'un déséquilibre démographique, particulièrement important pour les régimes fermés depuis plusieurs années, et de la nécessité de financer certaines règles dérogatoires au droit commun. En 2024, les subventions d'équilibres versées par la mission ont représenté 66 % des ressources des régimes concernés. Ceux-ci ne sont pas gérés par l'État mais par des organismes de sécurité sociale ou, pour le régime des marins, par un établissement public.

La mission serait dotée en 2025 d'un montant total de 5,2 milliards d'euros en autorisations d'engagement et en crédits de paiement (AE=CP).

La mission est organisée en trois programmes distincts selon les secteurs concernés par les régimes subventionnés :

- le programme 198 « Régimes sociaux et de retraite des transports terrestres » qui porte notamment les subventions aux régimes de la Société nationale des chemins de fer français (SNCF) et à la Régie autonome des transports parisiens (RATP) ;

- le programme 197 « Régime de retraite et de sécurité sociale des marins » qui porte la subvention au régime de retraite des marins ;

- le programme 195 « Régimes de retraite des mines, de la SEITA et divers » qui porte notamment les subventions aux régimes des mines et de la société d'exploitation industrielle des tabacs et des allumettes (SEITA).

Répartition des crédits de la mission par programme

(en millions d'euros et en pourcentage)

Source : commission des finances, d'après les documents budgétaires du projet de loi de finances 2025

Les crédits budgétaires retracés dans la mission « Régimes sociaux et de retraite » n'épuisent pas le financement par l'État de régimes sociaux dont les règles sont dérogatoires à celles du régime général. En effet, pour l'année 2023, aux 5,9 milliards d'euros de crédits budgétaires ont été additionnés des transferts de fiscalité à hauteur de 5,3 milliards d'euros, portant le montant total de l'effort financier de l'État à 11,3 milliards d'euros.

Financement par l'État des régimes

de retraite dérogatoires

au régime

général

(en milliards d'euros et en 2023)

Source : commission des finances, d'après les documents budgétaires

L'affectation de fiscalité à certains régimes dérogatoires au régime général constitue un instrument alternatif d'équilibrage qui bénéficie notamment au régime des salariés de la branche des industries électriques et gazières (IEG) et au régime des non-salariés agricoles.

Efforts financiers de l'État au

bénéfice des régimes dérogatoires

au

régime général

(en 2023)

|

Régime |

Nombre de cotisants |

Subvention budgétaire (en millions d'euros) |

Fiscalité affectée (en millions d'euros) |

|

Régime des agents de la SNCF |

112 621 |

3 245 |

- |

|

Régime des agents de la RATP |

39 956 |

810 |

- |

|

Régime des salariés de la branche industries électriques et gazières (IEG) |

135 775 |

- |

1 756 |

|

Régime des marins |

29 879 |

792 |

- |

|

Régime des employés des mines |

773 |

925 |

- |

|

Régimes des employés de la SEITA |

0 |

133 |

- |

|

Régime des agents de l'Opéra national de Paris |

1 817 |

19 |

- |

|

Régime des agents de la Comédie-Française |

347 |

4 |

- |

|

Régime des clercs et employés de notaires |

66 563 |

- |

366 |

|

Régime des avocats |

76 731 |

- |

5 |

|

Régime de non-salariés agricoles |

429 423 |

- |

3 200 |

|

Total |

893 885 |

5 928 |

5 327 |

Source : commission des finances, d'après les documents budgétaires

La fermeture du régime des IEG et des clercs et employés de notaires n'entraîne pas la suppression des taxes affectées afférentes. Au contraire, ces taxes continuent à être collectées et constituent des points clés pour le financement de ces régimes qui verront peu à peu le nombre de cotisants diminuer.

B. LES RÉGIMES DES TRANSPORTS TERRESTRES ONT BESOIN D'UN ENGAGEMENT DE L'ÉTAT POUR DEMEURER ÉQUILIBRÉS

Le programme 198 « Régimes sociaux et de retraite des transports terrestres » retrace notamment les subventions d'équilibre versées au régime de la SNCF et au régime de la RATP.

Le régime de la SNCF, géré par la caisse de prévoyance et de retraite du personnel de la SNCF (CPRSNCF)9(*), est un régime dérogatoire au régime général, qui a été réformé le 1er juillet 2008 pour que ses règles convergent progressivement avec celle du régime de la fonction publique. Alors que les réformes de 201010(*) et de 201411(*) lui sont applicables, le régime a été fermé à compter du 1er janvier 2020 par la loi du 27 juin 2018 pour un nouveau pacte ferroviaire12(*).

Le régime de la RATP, géré par la caisse de retraite du personnel de la RATP (CRPRATP)13(*), est un régime dérogatoire au régime général qui a été affecté par les mêmes réformes que le régime de la SNCF, dans le même but d'engager une convergence progressive avec les règles du régime général de la fonction publique. En application de la loi de financement rectificative de la sécurité sociale du 14 avril 202314(*), le régime de la RATP a été fermé à compter du 1er septembre 2023.

Depuis leur fermeture, les deux régimes continuent de recevoir les cotisations des agents affiliés tant qu'ils ne sont pas éteints et de verser les pensions des ayants droits. Cependant, ils n'enregistrent plus de nouvelles affiliations.

Les règles dérogatoires prévues par les deux régimes se traduisent principalement par un âge moyen de départ en retraite anticipé par rapport à la moyenne du régime général.

Âge moyen de départ à la

retraite pour les régimes

de la SNCF et de la RATP

(en années)

Source : commission des finances, d'après les données de l'Insee et les documents budgétaires

En outre, les deux régimes concernés ont des ratios démographiques (cotisants/retraités) dégradés. Alors qu'en 1947, la SNCF représentait 400 000 agents et 316 000 pensionnés, le ratio est aujourd'hui pour la SNCF de 0,57 (110 846 cotisants pour 229 329 pensionnés) et pour la RATP de 0,85 (41 000 cotisants pour 50 000 pensionnés).

Par conséquent, ces deux régimes qui sont désormais fermés sont largement financés par la subvention d'équilibre versée chaque année par l'État qui représenterait 3,3 milliards d'euros en 2025 pour la SNCF et 902 millions d'euros en 2025 pour la RATP.

Cette subvention est complétée, depuis la mise en oeuvre de l'article 15 de loi de financement de la sécurité sociale pour 2024, de la valeur de :

- la compensation généralisée vieillesse, compensation démographique qu'auraient reçu les régimes s'ils n'avaient pas été rattachés au régime général. Ce montant est estimé à 170 millions d'euros pour la SNCF et 19 millions d'euros pour la RATP ;

- le règlement du montant dû aux régimes par le régime général et l'Agirc-Arrco au nom de la compensation intégrée dans la convention entre le régime spécial et le régime général. Ce montant est estimé en 2025 à 97 millions d'euros pour la SNCF et 31 millions d'euros pour la RATP.

Le financement de ces deux régimes ne dépend pas que de la subvention budgétaire qu'ils reçoivent, mais aussi de cotisations qu'ils continuent à percevoir des actuels cotisants. Cette ressource est appelée à diminuer dans le temps.

Financement des pensions versées par les régimes de la SNCF et de la RATP

(en millions d'euros et en 2023)

Source : commission des finances, d'après les documents budgétaires

Le programme retrace enfin des subventions de moindre importance, à hauteur de 13 millions d'euros au total, pour les pensions des anciens agents des chemins de fer d'Afrique du Nord et d'outre-mer, d'une part, et la caisse autonome mutuelle de retraite (CAMR) de certains anciens agents des chemins de fer secondaires, d'autre part. Ces derniers sont aussi concernés par l'évolution du schéma de financement des régimes.

C. LA SUBVENTION VERSÉE AU RÉGIME DES MARINS MAINTIENT L'ATTRACTIVITÉ D'UN SECTEUR PARTICIPANT À LA SOUVERAINETÉ DE LA FRANCE

Le programme 197 « Régime de retraite et de sécurité sociale des marins » finance la subvention d'équilibre à la caisse de retraite des marins et les dépenses de fonctionnement de l'Établissement national des invalides de la marine (ENIM).

Le régime de retraite des marins est un régime dérogatoire au régime général qui prévoit en particulier un âge d'ouverture des droits précoce en comparaison avec le régime général : la pension d'ancienneté servie par le régime peut être versée dans certains cas à partir de 50 ans, avec un nombre d'annuité de 25 ans. En outre, 58,7 % des pensions liquidées en 2023 correspondent à des « pensions spéciales », qui est un dispositif qui permet à des marins polypensionnés de disposer d'une pension versée par l'ENIM lorsque son temps de service est compris entre trois mois et quinze ans.

Le régime des marins est particulièrement favorable car il permet de partir en retraite plus tôt que dans le régime général, mais surtout après une durée de cotisation réduite. En 2021, la durée moyenne de cotisation était de 16,5 années contre 32,8 pour le régime général ; l'âge moyen de départ en retraite était de 57,3 ans contre 62,9 ans dans le régime général.

La loi du 14 avril 2023 de financement rectificative de la sécurité sociale pour 2023 a maintenu le régime des marins. Ce choix, partagé par la rapporteure spéciale, favorise le maintien de la compétitivité des secteurs économiques qui emploient des marins en France. En particulier, le secteur de la pêche est concerné. Le choix fait par le législateur en 2023 rejoint à ce titre les conclusions formulées par la rapporteure spéciale dans son rapport de juillet 2022 sur l'hypothèse d'une fermeture du régime des marins15(*).

Le régime des marins se caractérise par un ratio démographique (cotisants/pensionnés) particulièrement dégradé qui atteint 0,28 en 2022 (28 468 cotisants pour 103 599 pensionnés). Il devrait néanmoins légèrement s'améliorer à terme avec la baisse du nombre de pensionnés.

Ratio démographique du régime des marins

(nombre de cotisants par rapport au nombre de pensionnés)

Note : les projections sont issues du rapport du COR de juin 2024.

Source : commission des finances, d'après les réponses au questionnaire budgétaire

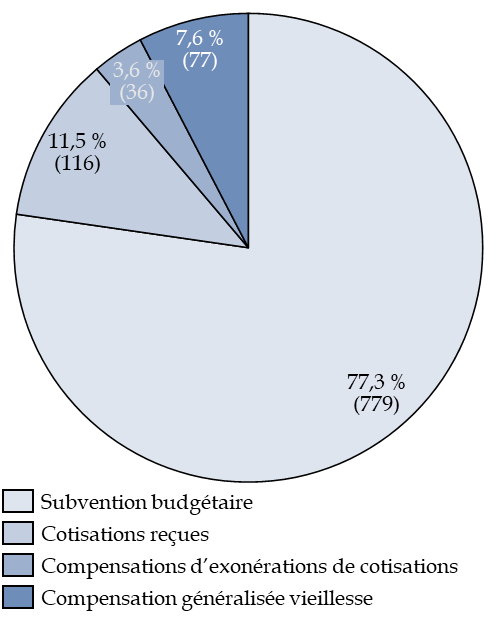

Par conséquent, la subvention d'équilibre versée par l'État représente la grande majorité des recettes du régime et les cotisations une part plus faible. En 2024, la subvention représente ainsi 77 % des recettes du régime avec 774 millions d'euros. Cette subvention serait en baisse et atteindrait 779 millions d'euros en 2025, du fait d'un prélèvement exceptionnel de l'opérateur sur sa trésorerie.

La subvention d'équilibre au régime serait complétée par une subvention pour charges de service public versé à l'ENIM à hauteur de 13 millions d'euros en 2025. Cette subvention a pour but de couvrir les frais de gestion de l'ENIM qui emploie 287 équivalents temps plein travaillés (ETPT) en 2025 et gère les deux branches du régime des marins : la branche « maladie » qui représente un tiers des charges et la branche « vieillesse », étant entendu que la subvention d'équilibre versées par le programme 197 a pour seul objet l'équilibrage de la branche « vieillesse ».

Financement des pensions versées par la caisse de retraite des marins

(en millions d'euros et en 2024)

Source : commission des finances, d'après les réponses au questionnaire budgétaire

D. LE PROGRAMME 195 INTÈGRE DÉSORMAIS LES SUBVENTIONS D'ÉQUILIBRE VERSÉES AUX RÉGIMES DE RETRAITE DE LA CULTURE

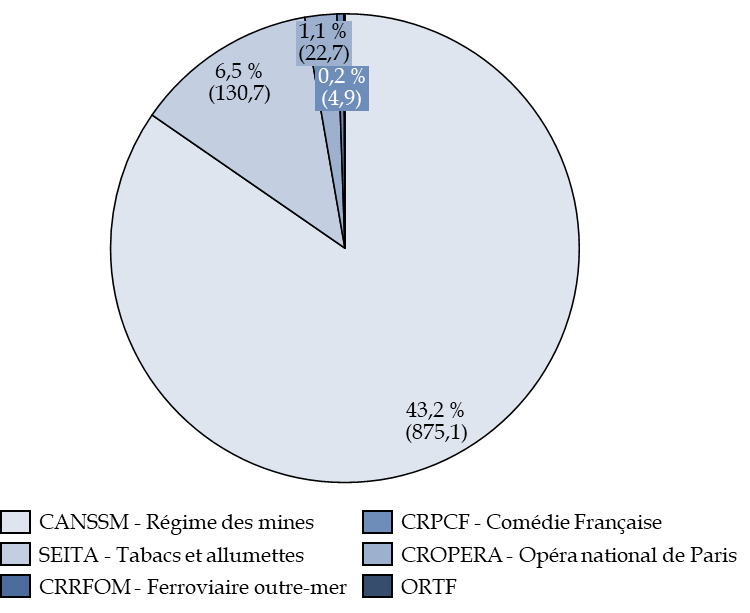

Le programme 195 « Régimes de retraite des mines, de la SEITA et divers » finance diverses subventions d'équilibre dirigées soit vers des régimes fermés soit vers des régimes correspondant à une situation très spécifique, pour un montant total qui serait de 1,03 milliard d'euros en 2025.

En premier lieu, la subvention versée au régime des mines représenterait 875 millions d'euros soit 85 % des crédits du programme. Ce régime, dont la gestion opérationnelle est assurée par la Caisse des dépôts et consignations, est fermé depuis le 30 août 2010. Par conséquent, la caisse autonome nationale de sécurité sociale dans les mines (CANSSM) fait face à un ratio démographique dégradé de 0,004 en 2023 (773 cotisants pour 182 711 pensionnés) et il devrait s'éteindre à horizon 2100.

En deuxième lieu, le programme verse des subventions d'équilibre à d'autres régimes fermés de moindre importance démographique, à savoir celui de la SEITA fermé depuis le 1er juillet 1980 pour un montant de 131 millions d'euros et celui de la Caisse des retraites des régies ferroviaires d'outre-mer (CRRFOM) pour 0,6 million d'euros. Il opère aussi des versements liés à la liquidation de l'Office de radiodiffusion-télévision française (ORTF) pour 0,06 million d'euros.

Enfin en troisième lieu, le programme 195 intègre les subventions d'équilibre versées aux deux régimes spéciaux de la culture : celui de l'Opéra national de Paris et celui de la Comédie-Française. Cette évolution de la maquette budgétaire, qui a été porté par la loi de finances initiale pour 2024, est saluée par la rapporteure spéciale.

Ces deux régimes sont encore ouverts et représentent ensemble une subvention globale de 25 millions d'euros, répartie à hauteur de 20 millions d'euros pour la Caisse de retraites des personnels de l'Opéra national de Paris (CROPERA) et de 5 millions d'euros pour la Caisse de retraites du personnel de la Comédie Française (CRPCF). Le ratio démographique des deux régimes est comparable. Le régime de la Comédie-Française a un ratio démographique de 0,8 (347 cotisants pour 435 pensionnés), celui de l'Opéra national de Paris un ratio démographique de 0,95 (1 817 cotisants pour 1 909 pensionnés).

Répartition des crédits du programme 195 par régime subventionné

(en millions d'euros de CP et en 2025)

Source : commission des finances, d'après les documents budgétaires

II. LES OBSERVATIONS DE LA RAPPORTEURE SPÉCIALE

A. LE NOUVEAU SCHÉMA DE FINANCEMENT ISSU DE LA LOI DE FINANCEMENT DE LA SÉCURITÉ SOCIALE POUR 2024 ALTÈRE LA LISIBILITÉ DE LA SUBVENTION D'ÉQUILIBRE DE L'ÉTAT

1. L'évolution du schéma de financement des régimes spéciaux fermés proposé dans la loi de financement de la sécurité sociale pour 2024 a fait craindre un dessaisissement de l'État dans le suivi de ces régimes

L'article 9 du projet de loi de financement de la sécurité sociale (PLFSS) pour 2024, adopté en tant qu'article 15 de la loi de financement de la sécurité sociale, présenté par le Gouvernement comme une « simplification du schéma de financement du système de retraite dans le cadre de l'extinction des régimes spéciaux », avait prévu de mettre en place une nouvelle architecture de financement extrabudgétaire pour la quasi-intégralité des régimes dans le périmètre de la mission « Régimes sociaux et de retraite ».

L'application de ce schéma aurait entraîné la réduction des crédits budgétaires de la mission à 5,4 milliards d'euros, soit 87 % de son montant total de 2023. En effet, le schéma de financement proposé par le Gouvernement consistait à faire du régime général et de la Caisse nationale d'assurance vieillesse (CNAV), « l'équilibreur en dernier ressort »16(*) des comptes des régimes spéciaux fermés. La compensation à la CNAV des crédits pour équilibrer ces régimes devait alors passer par une « clé de TVA » à partir de 2025.

Par conséquent, la nouvelle architecture de financement qui était proposée en 2024, en principe neutre financièrement, reposait sur un mécanisme de substitution au budget général de l'État d'une part de fiscalité affectée.

La rapporteure spéciale, l'an dernier, avait alors dénoncé la perte de contrôle et d'information du Parlement sur les subventions versées aux régimes fermés.

2. Le schéma de financement adopté maintient finalement les crédits de la mission mais modifie le calcul des subventions versées par l'État, au prix d'une perte d'information

La crainte majeure exprimée par la rapporteure spéciale de perte d'information du parlement a été en partie écoutée. Cet article prévoit, en effet, en son VII, que « le Gouvernement remet au Parlement, avant le 1er juillet 2024, un rapport présentant les modalités de compensation intégrale par l'État, chaque année, des conséquences financières pour la Caisse nationale d'assurance vieillesse » du transfert de la responsabilité d'équilibrer en dernier ressort les régimes spéciaux.

Cette demande de rapport n'était qu'une protection mineure face au risque de transformation des crédits budgétaires en fraction de TVA affectée directement au régime général.

Néanmoins, le gouvernement semble être revenu sur son ambition initiale et a maintenu les crédits de la mission « Régimes sociaux et de retraite », ce que salue la rapporteure spéciale. Néanmoins, cette nouvelle architecture vient brouiller en partie la compréhension de l'origine du besoin de financement des régimes concernés.

Sont soumis à cette nouvelle architecture, outre les régimes fermés par la mission, l'ensemble des régimes spéciaux fermés depuis le 1er septembre 2023.

Au total, cela concerne donc :

- le régime de la RATP ;

- le régime de la SNCF ;

- le régime des mines ;

- le régime de la SEITA ;

- le régime des régies ferroviaires d'outre-mer ;

- le régime de l'ORTF ;

- le régime des chemins de fer d'Afrique du Nord et d'outre-mer.

- le régime des industries électriques et gazières (IEG) ;

- le régime des clercs et employés de notaires ;

- le régime de la Banque de France ;

- le régime des membres du Conseil économique, social et environnemental (CESE).

Le nouveau schéma prévoit que les régimes spéciaux fermés utilisent, pour se financer, des ressources qu'ils activent dans l'ordre suivant :

- les cotisations prélevées sur les traitements des adhérents au régime, qui tendent cependant vers zéro du fait de la démographie de cotisants en baisse ;

- les réserves constituées par ces régimes spéciaux ;

- le versement de la CNAV si le régime n'est toujours pas équilibré, qui est compensé intégralement par l'État et retracé finalement dans les crédits de la mission.

La rapporteure spéciale salue les effets simplificateurs de cette réforme. En effet, à termes, les réserves des régimes fermés devraient se tarir, les cotisations diminuer : ces derniers n'auront alors qu'une ressource issue de la subvention de la CNAV, ce qui apportera une harmonisation des schémas de financement et facilitera le suivi de l'extinction des régimes.

Néanmoins, la subvention versée à la CNAV retracée dans la mission vient faire perdre une partie de l'information qui était auparavant disponible, en regroupant trois composantes de l'ancien schéma de financement :

- la compensation au titre de la fermeture, qui correspond aux cotisations perçues par la CNAV du fait de l'affiliation des nouveaux salariés au régime général ;

- la compensation généralisée vieillesse qui est un système de péréquation entre les régimes de retraite pour tenir compte des déséquilibres démographiques ;

- la subvention budgétaire de l'État qui matérialise l'effort financier de l'État pour soutenir à la fois la part de déséquilibre démographique non compensée par la compensation généralisée et l'existence de règles dérogatoires du régime général au bénéfice de certains assurés.

En fusionnant ces trois composantes en une seule, le nouveau schéma a pour effet de rendre indiscernable ces trois composantes qui répondent pourtant à des logiques distinctes.

À titre d'exemple, il est encore possible cette année de présenter le schéma d'équilibrage du régime de la SNCF tel qu'il aurait été sans cette réforme. En effet, dans les réponses au questionnaire budgétaire, la valeur de la compensation généralisée vieillesse et la compensation au titre de la fermeture sont toujours évaluées.

Schéma d'équilibrage financier du

régime de la SNCF sans application

de la réforme issue de

l'article 15 de la LFSS pour 2024

(en millions d'euros et en 2025)

Source : commission des finances, d'après les documents budgétaires et les réponses au questionnaire budgétaire

Le nouveau schéma, qui est celui qui sera proposé à l'avenir, inclut les trois composantes de la subvention dans celle de l'état, ce qui limite l'intérêt d'un tel graphique mais indique bien la perte d'information consécutive à ce nouveau modèle de financement.

Schéma d'équilibrage financier du

régime de la SNCF issu de la réforme

portée par

l'article 15 de la LFSS pour 2024

(en millions d'euros et en 2025)

Source : commission des finances, d'après les réponses au questionnaire budgétaire

À ce titre, la rapporteure spéciale regrette cette perte de la lisibilité et d'information, pour les assurés sociaux et les contribuables, des modalités de financement du déficit des régimes spéciaux de retraite fermés. Néanmoins, elle salue le maintien de la visibilité pour le Parlement de l'effort de l'État en faveur des différents régimes fermés, par le choix des crédits budgétaires plutôt que de la fiscalité transférée.

B. L'INTÉGRATION DES RÉGIMES DE LA CULTURE PERMET DE MIEUX LES CONNAÎTRE ET DE COMPARER CERTAINES DE LEURS CARACTÉRISTIQUES AVEC CELLES DES AUTRES RÉGIMES SPÉCIAUX

1. L'entrée des régimes de la culture dans la mission, une recommandation de la rapporteure spéciale satisfaite

Auparavant retracés dans le programme 131 de la mission « Culture », les régimes de l'Opéra national de Paris et de la Comédie Française ont été intégrés par une évolution de la maquette budgétaire au sein du programme 195. La rapporteure spéciale se félicite que cette recommandation qu'elle porte17(*) depuis plusieurs années soit désormais effective. Elle est en outre intervenue à un moment opportun, étant donné le choix du législateur de ne pas remettre en cause le caractère autonome et dérogatoire de ces régimes qui n'ont pas été fermés dans le cadre de la réforme des retraites de 202318(*).

Ces régimes font partie des plus anciens et des plus historiques que connaisse la France.

Le régime de l'Opéra fut institué par Louis XIV en 1698. Un premier règlement avait en 1714 précisé les droits à pension des artistes, puis, en 1856, une caisse de pensions viagères de l'Opéra avait été créée pour tenir compte des spécificités des professions exercées au sein de l'Opéra et accorder aux assurés des droits particuliers en matière de retraite. L'article 17 de l'ordonnance du 4 octobre 1945 confirment parmi les régimes de sécurité sociale l'existence de ce régime spécial de retraite.

Ce régime a la particularité de concerner six corps de métiers, qui disposent tous d'un âge d'ouverture des droits (AOD) et d'un âge d'annulation de la décote différent, du fait des exigences physiques parfois importantes.

Âges d'ouverture des droits et d'annulation

de la décote du régime de retraites

de l'Opéra

national de Paris

|

Âge d'ouverture des droits |

Âge d'annulation de la décote |

|

|

Artistes du ballet |

40 ans |

42 ans |

|

Artistes de l'orchestre |

60 ans |

62 ans |

|

Artistes des choeurs |

57 ans |

60 ans |

|

Techniciens |

62 ans |

67 ans |

|

Techniciens aux emplois comportant des fatigues exceptionnelles |

57 ans |

62 ans |

|

Personnels administratifs |

62 ans |

67 ans |

|

Régime général |

64 ans |

67 ans |

Source : commission des finances, d'après les réponses au questionnaire budgétaire

La réforme des retraits de 2011 a touché le régime qui a vu les AOD reculer pour certains corps de métiers :

- de 50 ans à 57 pour les artistes de choeurs ;

- de 55 à 62 ans pour les techniciens

- de 60 à 62 ans pour les administratifs et autres personnels

- de 55 à 57 ans pour les techniciens

L'effet de la réforme 2023 a consisté à ouvrir la possibilité du cumul emploi retraite à toutes les catégories d'emploi, alors que jusqu'ici seuls les danseurs y avaient accès, et a rendu possible la retraite progressive pour toutes les catégories d'emploi.

Le calcul des pensions est en outre favorable, car il se calcule à partir des six derniers mois pour les techniciens et personnels administratifs, et sur les trois meilleures années pour les artistes. Par comparaison, le régime général prend comme base les 25 meilleures années.

De même le régime de la Comédie Française est un des plus anciens, ses racines remontant aux années 1830. Il a été mis en oeuvre par le décret du 23 décembre 1910 et demeure depuis un des plus petits régimes en France en termes de pensionnés.

Comme pour l'Opéra, les caractéristiques sont avantageuses :

- l'AOD est fixé à 62 ans pour les personnels permanents et les pensionnaires et à 57 ans pour les techniciens, décorateurs, constructeurs et agents de sécurité ;

- le calcul de la pension est fondé sur les six derniers mois de salaire ;

- le taux de cotisations est plus avantageux que le droit commun, 11,10 % pour la part salariale - proche de celle du régime générale établi à 11,31 % -, 9,47 % pour la part patronale - qui est en revanche au moins deux fois plus élevée dans le privé.

Les avantages de cette retraite sont liés à l'existence d'une rémunération qui est relativement plus faible à la Comédie Française que dans les autres théâtres, qu'ils soient privés ou publics. La spécificité du lieu et de l'établissement, qui accueille la seule troupe de théâtre française à résidence fixe et permanente, constitue de même une explication du maintien d'un régime dérogatoire.

La réforme de 2023 a affecté le régime de la Comédie Française en permettant, par l'article 2 du décret d'application du 30 août 2023, de réviser les statuts en offrant la possibilité d'autoriser la retraite progressive et le cumul emploi-retraite.

La rapporteure spéciale salue cette évolution, en particulier celle sur l'ouverture à la retraite progressive. En effet, avec près de de 40 métiers pour 400 ETPT, certaines compétences sont rares et demandent à être transmises sur le long-terme. Ainsi, permettre à des personnels expérimentés de partir progressivement est un gage de continuité et de transmission des savoirs qui constitue une réforme encouragée.

2. La possibilité de rationaliser les frais de gestion des nouveaux régimes entrés dans le champ de contrôle de la mission

La rapporteure spéciale relève enfin que les frais de gestion des différents régimes dérogatoires au régime général qui bénéficient d'une subvention budgétaire d'équilibre font partie des indicateurs suivis par l'État. Cela se manifeste en premier lieu au moyen d'indicateurs de performance inscrits dans les programmes budgétaires qui suivent les dépenses de gestion du régime pour 100 euros de prestations servies. En second lieu, cela se traduit par la négociation et la signature de conventions d'objectifs et de gestion (COG) entre l'État et les gestionnaires de chaque régime.

Frais de gestion des régimes subventionnés par la mission

(en dépenses de gestion en euros pour 100 euros de prestations servies)

Note : La caisse des mines correspond au régime géré par la caisse autonome nationale de sécurité sociale dans les mines (CANSSM); l'ENIM correspond au régime géré par l'Établissement national des invalides de la marine ; la SEITA correspond au régime de la société d'exploitation industrielle des tabacs et des allumettes.

Source : commission des finances, d'après les documents budgétaires

La Comédie Française, qui est le plus petit régime de la mission en termes de nombre de pensionnés, fonctionne avec une caisse gérée en interne. Il en ressort un coût de gestion tout à fait comparable au régime des mines et à celui des marins.

En revanche, l'Opéra de Paris se distingue par des frais de gestion plus de trois fois supérieurs à ceux des autres régimes suivis par la mission. En effet, l'existence d'une structure séparée, employant 6 ETPT, pour moins de 1 900 bénéficiaires, implique une structure plus lourde que ce qui existe pour les autres régimes suivis par la mission.

C. LES DIFFICULTÉS À VENIR SUR LA PORTABILITÉ DES DROITS DU RÉGIME DE LA RATP VOTÉE DANS LA RÉFORME DE 2023

Si le régime de la RATP est fermé depuis le 1er septembre 2023, il n'en demeure pas moins qu'il continue de gérer des affiliés qui cotisent selon les règles spécifiques applicables au régime et qui seront amenés à liquider leur pension au regard des règles de ces régimes à la date de leur liquidation.

Le gouvernement a fait le choix de reporter au 1er janvier 2025 la date d'entrée en vigueur, pour ce régime et celui de la RATP, la transposition des décalages paramétriques progressifs prévus par la réforme en matière d'âge d'ouverture des droits (AOD) et de durée d'assurance requise (DAR).

Ainsi, la rapporteure spéciale réaffirme que le choix du Gouvernement de repousser l'échéance de l'entrée en vigueur de sa réforme paramétrique est à la charge du budget général, qui devra intégralement compenser le maintien en vigueur pendant une plus longue durée des règles dérogatoires des régimes spéciaux de la RATP et de la SNCF.

Pour le régime de la RATP, l'effet financier de la fermeture restera limité pendant les premières années, du fait du stock des pensionnés et des affiliés qui resteront gérés par la caisse de retraite du personnel de la RATP. Les coûts induits par la fermeture, qui correspondent aux cotisations des nouveaux agents qui seront versées au régime général, sont estimés à 12 millions d'euros en 2024 et à 34 millions d'euros en 2025 par la caisse. Ces derniers tendront à croître pour atteindre près de 700 millions d'euros en projection en 2050.

Cependant, la difficulté la plus grande concernant les années à venir concerne l'ouverture à la concurrence du secteur des transports en communs en Île-de-France, issu des obligations de la loi d'orientation des mobilités (LOM) de 201919(*). En effet, la caisse de retraites du personnel de la RATP (CRPRATP) devra continuer à recouvrer les cotisations des près de 15 000 de ses employés qui iront travailler pour les entreprises privées qui entreront en concurrence avec la RATP. En effet, ces personnels, en vertu des effets de la réforme, auront la possibilité de conserver l'intégralité de leurs droits spéciaux, même en n'étant plus employés par la RATP.

Par conséquent, les entreprises qui embaucheront d'anciens agents de la RATP devront composer avec, pour chacune, un niveau de rémunération et un niveau de cotisation qu'il faudra adapter pour s'assurer de la portabilité à l'euro près des droits issus de l'appartenance au régime spécial de la RATP.

Les décrets de mise en oeuvre des articles L. 3111-16-9 et L. 3111-16-11 du code des transports qui organisent la portabilité du régime doivent ainsi mettre en oeuvre une mobilité des agents induisant une très grande complexité de gestion. La CRPRATP, désignée pour continuer à prélever les cotisations de ces agents qui seront partis, devra donc coopérer étroitement avec l'ensemble des employeurs de la concurrence, qui seront aussi affectés par la difficulté de cette portabilité totale des droits.

La rapporteure spéciale dénonce ainsi la mise en oeuvre d'une sorte de « troisième régime » à l'occasion de l'ouverture à la concurrence des activités de la RATP. En sus des agents de la RATP encore affiliés au régime spécial et des agents affiliés au régime général, qu'ils soient embauchés par la RATP à partir du 1er septembre 2023 ou qu'ils soient employés d'une entreprise de la concurrence, les agents de la RATP qui changeront d'employeurs pour travailler dans les entreprises de la concurrence viennent former une troisième cohorte, dont le calcul des droits imposera une quasi-personnalisation pour chacun.

Cela engendre une complexité de gestion disproportionnée.

TROISIÈME

PARTIE

LE COMPTE D'AFFECTATION SPÉCIALE

« PENSIONS »

I. LES CRÉDITS DU COMPTE D'AFFECTATION SPÉCIALE « PENSIONS »

A. LE COMPTE D'AFFECTATION SPÉCIALE « PENSIONS » FINANCE LES RETRAITES DES AGENTS DE LA FONCTION PUBLIQUE D'ÉTAT

Le compte d'affectation spéciale (CAS) « Pensions » a été créé en 2006 en application de la loi organique relative aux lois de finances (LOLF) du 1er août 200120(*). Son objet est de retracer toutes les opérations relatives aux pensions et aux avantages accessoires gérés par l'État. Le CAS « Pensions » retrace à ce titre toutes les opérations de financement, en recettes et en dépenses, des régimes de retraite des fonctionnaires civils de l'État, des militaires et des ouvriers de l'État.

Pour autant, la rapporteure spéciale relève que ces régimes de retraite ne suffisent pas à épuiser la diversité des situations dans lesquelles peuvent se trouver les agents publics pour leur régime de retraite.

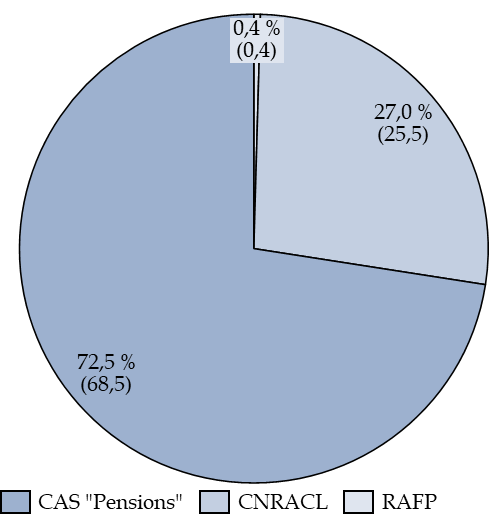

En effet, les fonctionnaires de la fonction publique territoriale et de la fonction publique hospitalière sont affiliés à un régime distinct géré par la Caisse nationale de retraites des agents des collectivités locales (CNRACL) qui versera en 2025 près de 25,5 milliards d'euros de pensions (cf. supra). Les fonctionnaires titulaires des trois versants de la fonction publique sont en parallèle affiliés à un régime additionnel par capitalisation, le régime de retraite additionnelle de la fonction publique (RAFP), financé par des cotisations assises sur la part indemnitaire du traitement, qui verse un montant annuel de pensions, équivalant à 423 millions d'euros en 2023.

Il faut enfin ajouter à cet état des lieux le cas des agents publics non-titulaires, ou contractuels, qui représentaient 22 % de l'emploi public en 2023 et qui sont affiliés, pour la couverture de base, au régime général et, pour la couverture complémentaire, à un régime complémentaire spécifique, l'Institution de retraite complémentaire des agents non-titulaires de l'État et des collectivités publiques (Ircantec), qui versera en 2025 un montant de pensions de 4 milliards d'euros.

Dépenses de retraite pour les fonctionnaires titulaires

(en milliards d'euros prévus pour 2025)

Source : commission des finances, d'après le rapport annexé au projet de loi de finances pour 2025 sur les pensions de retraite de la fonction publique

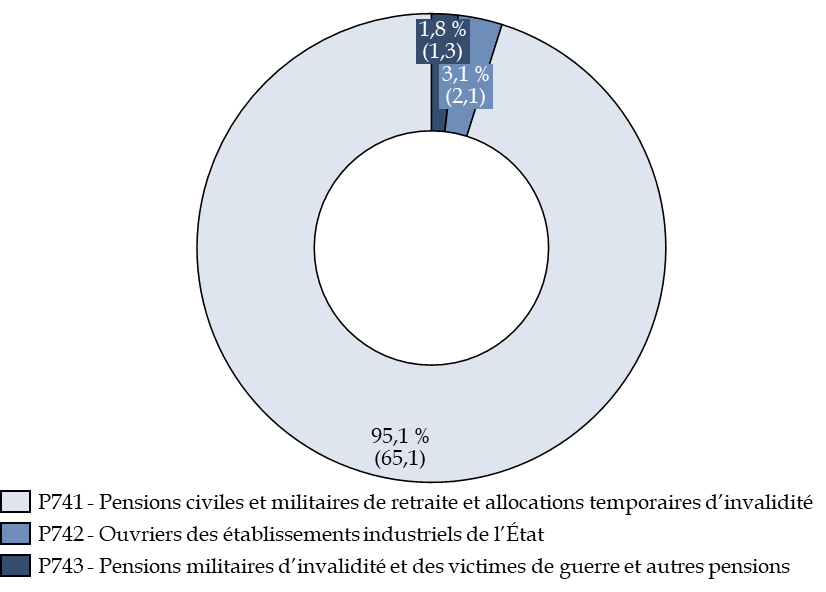

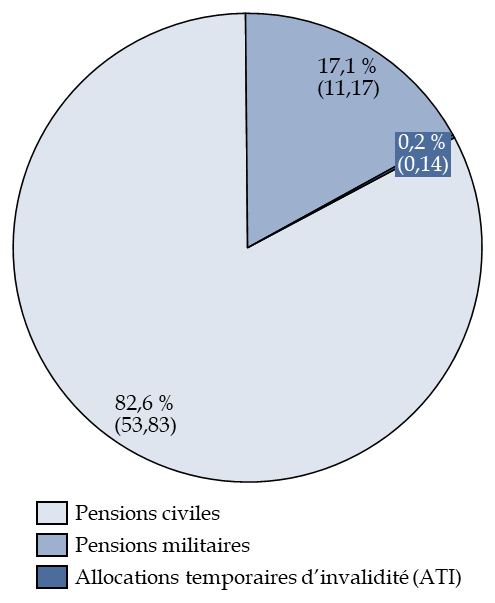

Le compte d'affectation spéciale « Pensions » est lui-même subdivisé en trois programmes budgétaires :

- le programme 741 « Pensions civiles et militaires de retraite et allocations temporaires d'invalidité » qui retrace les recettes et les dépenses des deux principaux régimes de retraite du CAS : le régime de retraite des fonctionnaires civils de l'État et le régime de retraite des militaires ;

- le programme 742 « Ouvriers des établissements industriels de l'État » qui retrace les recettes et les dépenses du régime des ouvriers de l'État géré par le Fonds spécial des pensions des ouvriers des établissements industriels de l'État (FSPOEIE) et le fonds gérant les rentes d'accident du travail des ouvriers civils des établissements militaires (RATOCEM) ;

- le programme 743 « Pensions militaires d'invalidité et des victimes de guerre et autres pensions » qui présente la particularité de ne pas avoir de recettes et de retracer les dépenses afférentes à des pensions ou prestations non-contributives.

Répartition par programme des crédits du CAS « Pensions »

(en milliards d'euros de CP prévus pour 2025)

Source : commission des finances, d'après les documents budgétaires

Le montant total des crédits demandés pour les trois programmes budgétaires du CAS « Pensions », de 68,484 milliards d'euros en 2025, est en hausse de 1,3 % par rapport à 2024. Cette hausse est essentiellement due à l'anticipation d'une hausse de 1,8 % des pensions de retraite à partir du 1er juillet 2025.

En additionnant les crédits du CAS « Pensions » et ceux de la mission « Régimes sociaux et de retraite », le montant total des crédits demandés pour 2025 est de 74,5 milliards d'euros.