II. LES BÉNÉFICES DE LA RÉFORME PARAMÉTRIQUE DE 2023 DOIVENT S'ÉVALUER AU REGARD DE L'ENSEMBLE DU SOLDE DES ADMINISTRATIONS PUBLIQUES ET DÉPASSENT LE SEUL ASPECT FINANCIER

Les effets de la réforme portée par la loi de financement rectificative de la sécurité sociale du 14 avril 2023 pourront être constatés en année pleine en 2024 et pour la première fois depuis son adoption. En effet, la fermeture des régimes spéciaux de la Régie autonome des transports parisiens (RATP), des industries électriques et gazières (IEG), des clercs et employés de notaires (CRPCEN) de la Banque de France et du Conseil économique, social et environnemental (CESE) a été effective le 1er septembre 2023.

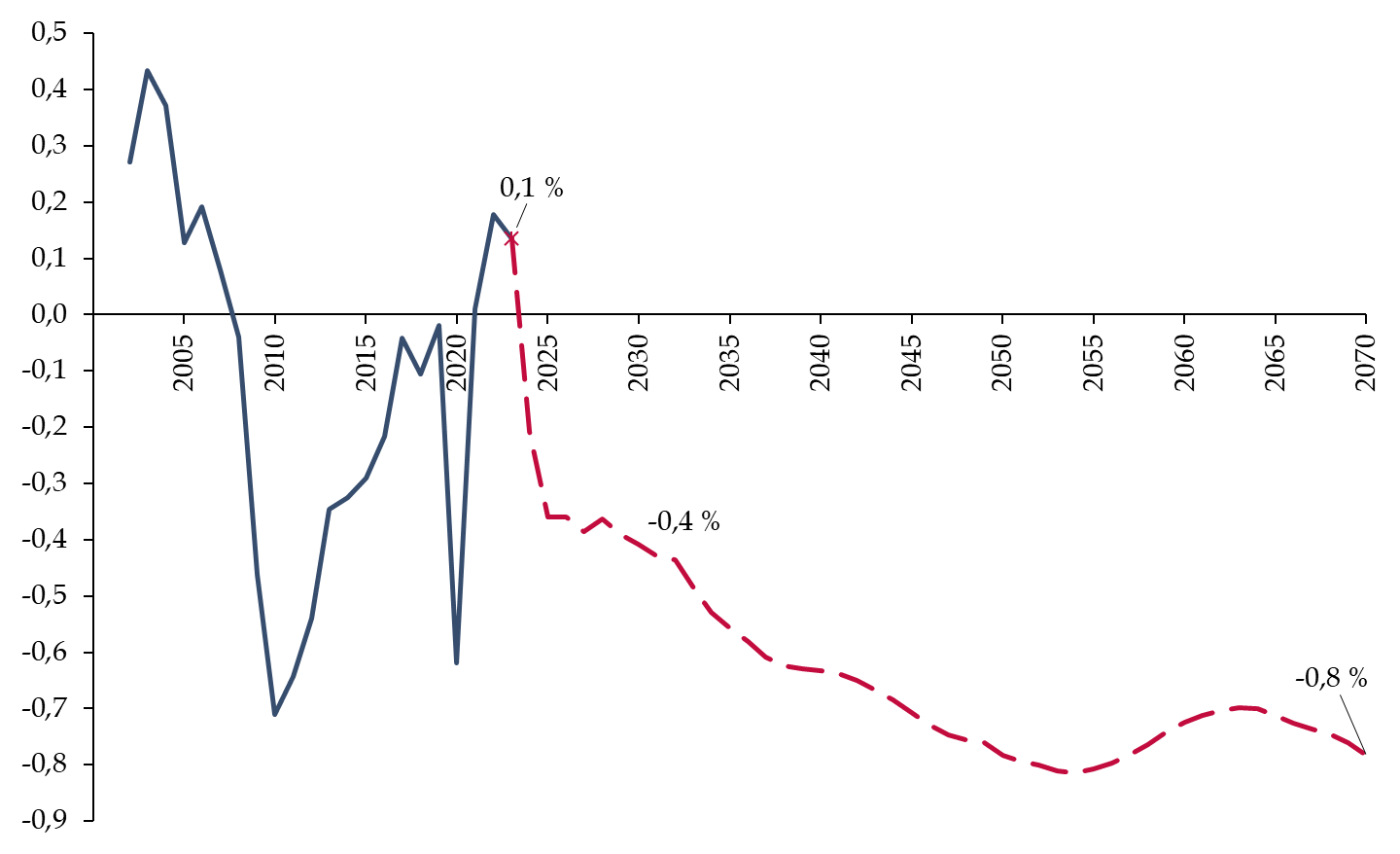

Une vision des déficits prévus par les analyses du COR indique un retour rapide du système de retraite à des déficits qui atteignent 0,8 % du PIB en 2070.

Part des dépenses de retraite dans le PIB en France et projection jusqu'en 2070

(en % du PIB)

Source : commission des finances, d'après le rapport du COR, juin 2024

Cette évolution prévue du solde du système de retraite tend à minorer l'incidence de la réforme de 2023. En réalité, l'anticipation du déficit du système constitue seulement un indicateur du besoin de financement des régimes qui ne bénéficient pas d'une subvention d'équilibre. Le COR, en effet, travaille en s'appuyant sur une convention d'équilibre permanent des régimes équilibrés (EPR), dans laquelle le déficit potentiel des régimes équilibrés par l'État n'est pas visible.

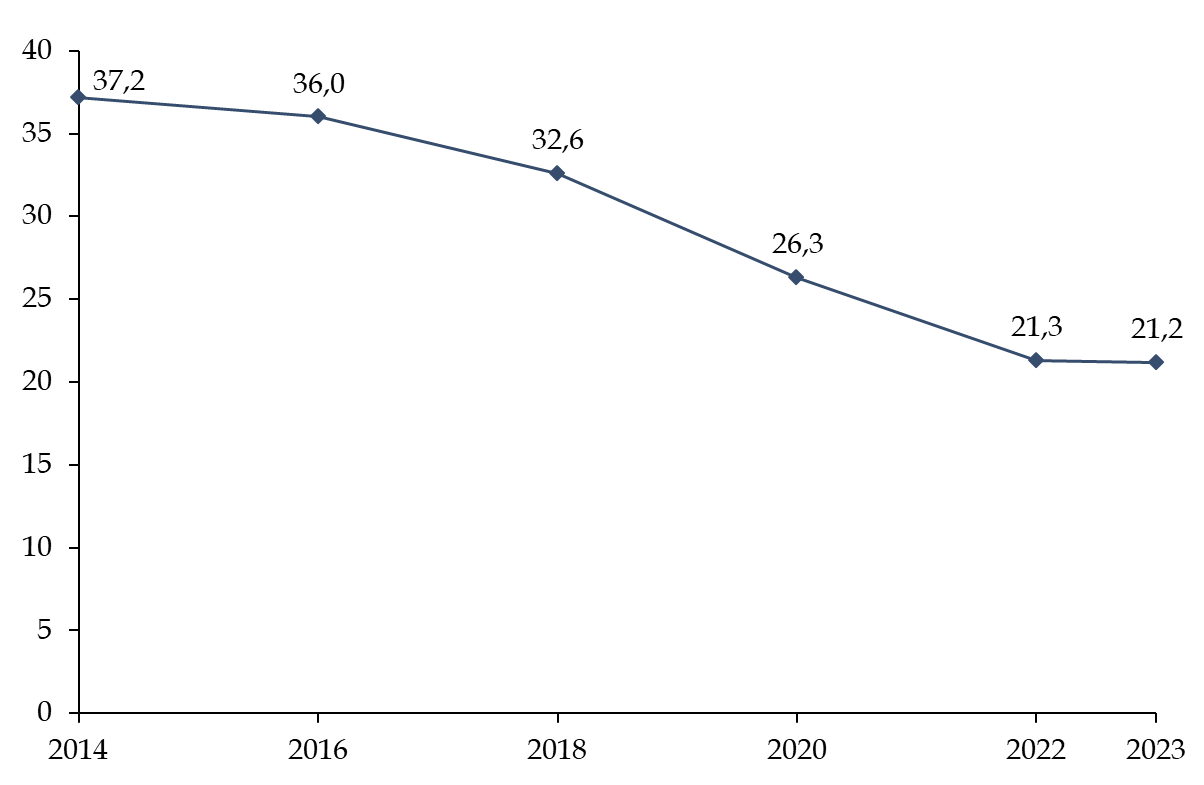

Par ailleurs, le constat de ce besoin de financement important impose un rappel historique. La rapporteure spéciale déplore en effet l'interruption il y a près de dix ans de la constitution de réserves au sein du Fonds de réserve pour les retraites (FRR). Ce dernier, créé en 20015(*) avait pour objectif de préparer la transition démographique induite par le passage à la retraite de la génération du « baby boom ». Il n'a néanmoins jamais atteint les 150 milliards d'euros d'actifs qui étaient prévus à sa création et qui auraient comblé les déficits actuels.

Évolution de l'actif net géré par le FRR depuis 2014

(en milliards d'euros)

Source : commission des finances, d'après les données du FRR

Depuis la réforme des retraites intervenue en 20106(*), la mission du FRR a en effet évolué : ce dernier s'est vu confier la mission de verser chaque année 2,1 milliards d'euros à la Caisse d'amortissement de la dette sociale (CADES). Ceci a eu pour conséquence d'empêcher l'actif géré par le FRR de croître au-delà de 37,2 milliards d'euros et a participé à l'attrition des réserves du fonds depuis. Ces dernières ont en effet été presque divisées par deux en dix ans.

Aujourd'hui, l'absence de réserves suffisantes et l'évolution de la mission du FRR ont réduit la marge de manoeuvre pour combler le déficit du système de retraite.

Dans cet environnement financièrement contraint, la réforme de 2023 a surtout consisté à agir en dépassant la seule question comptable du système, pour avoir un impact plus large sur la situation économique du pays ainsi que sur l'équité sociale du système de retraite.

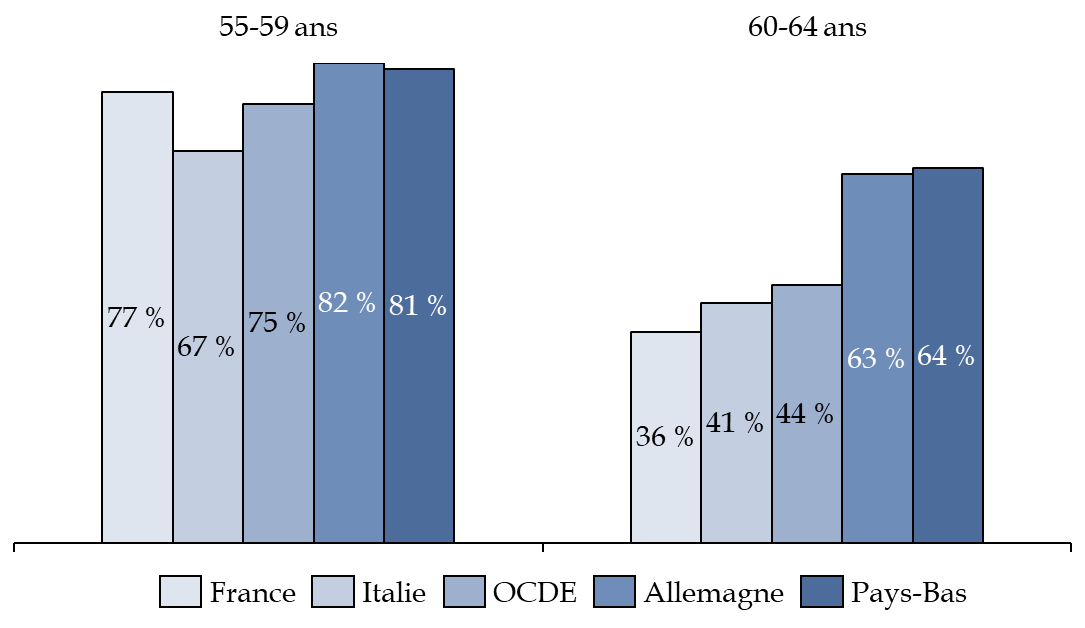

D'une part, les travaux du COR montrent que l'avantage économique principal induit par la réforme consiste à augmenter le taux d'emploi, notamment pour les seniors, c'est-à-dire les personnes au-delà de 60 ans. En effet, la France parmi les pays de l'Organisation de coopération et de développement économiques (OCDE), bénéficie aujourd'hui d'un taux d'emploi des 55-59 ans plutôt élevé, mais un taux d'emploi des 60-64 ans particulièrement faible, ce qui pèse sur la capacité de production de l'économie française.

Taux d'emploi selon les tranches d'âge dans divers pays de l'OCDE

(en pourcentage de la population)

Source : commission des finances, d'après les données OCDE

Un rattrapage à hauteur du taux d'emploi des seniors d'un pays comme les Pays-Bas permettrait, en supposant que les nouveaux emplois créés aient une productivité valant 50 % de la productivité moyenne, d'accroître les recettes publiques d'environ 140 milliards d'euros par an, en conservant un taux de prélèvements obligatoires d'environ 45 %. Ainsi, au plan financier, les effets des réformes des retraites doivent être vus sur la globalité des finances publiques et pas seulement au niveau du solde du système.

Plusieurs dispositifs inscrits dans la réforme vont mécaniquement permettre au taux d'emploi des seniors de croître en France :

- le recul progressif de l 'âge d'ouverture des droits (AOD), qui va s'accroître de 62 à 64 ans en étant relevé de trois mois par génération à partir des assurés nés après le 1er septembre 1961 et qui sera porté à 64 ans en 2030 pour les assurés de la génération 1968 ;

- l'accroissement de la durée d'assurance requise (DAR) pour bénéficier d'une retraite à taux plein, qui sera portée à 43 ans (172 trimestres) dès 2027, soit une accélération de la réforme « Touraine » qui prévoyait d'atteindre cette durée en 2035 ;

- le développement de la retraite progressive, laquelle est facilitée et encouragée et permet aux personnes proches de la retraite de continuer à exercer une activité.

Les premiers chiffres retenus pour l'exercice 2024 dans le rapport à la Commission aux comptes de la sécurité sociale (CCSS) d'octobre 20247(*) indiquent ainsi une baisse de 2,7 % du nombre de départs en un an, qui atteignent le nombre de 681 250, en lien avec les premiers effets de la réforme sur les liquidations. D'autres effets tels que la taille des générations ou encore l'augmentation de la durée d'assurance requise pour le taux plein expliquent toutefois la diminution du flux de départs à la retraite.

D'autre part, une des évolutions insuffisamment mises en avant par la réforme consiste en l'amélioration de l'équité sociale des pensions de retraites.

Celle-ci est visible au niveau des évolutions induites par sexe. Les femmes, qui bénéficient d'une retraite moins importante que les hommes, sont avantagées par cette réforme.

|

Effets de la réforme des retraites 2023 par sexe |

|

|

Évolution de la pension cumulée

|

Évolution de la pension à la liquidation |

|

(en pourcentage) |

|

|

|

Source : commission des finances, d'après les données du COR

L'accroissement du taux d'emploi bénéficie en effet surtout aux femmes, qui ont tendance à avoir des carrières moins linéaires que les hommes et à être comparativement plus nombreuses à temps partiel. Or, en favorisant le maintien en emploi, la réforme touche de façon plus massive les femmes. Ces dernières verront en moyenne leur pension à la liquidation croître de 3,4 % par rapport à un gain seulement de 1,7 % pour les hommes. De la même façon, la pension cumulée sur le cycle de vie s'accroîtra pour les femmes de façon légèrement plus importante que celle des hommes : + 1,0 % pour les femmes par rapport à + 0,7 % pour les hommes.

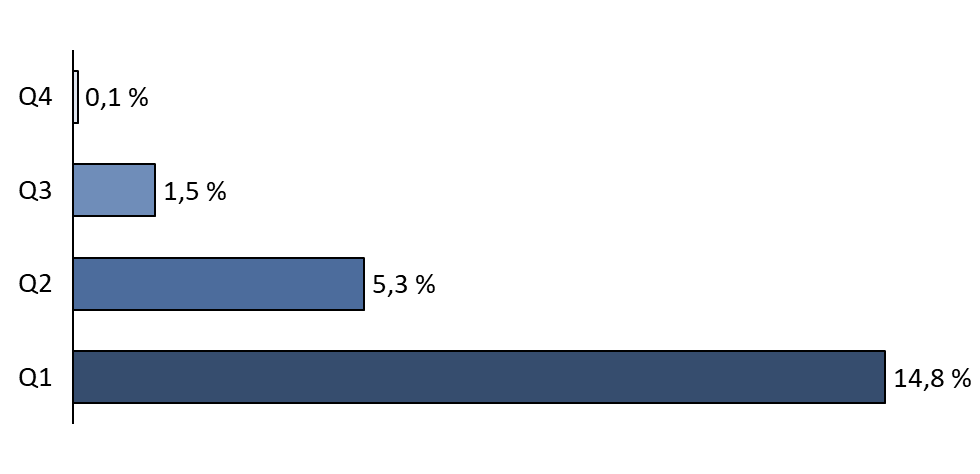

L'équité sociale induite par la réforme de 2023 est cependant encore plus visible lorsqu'on se concentre sur les aspects redistributifs attendus. En effet, en séparant en quartiles de revenus la population de retraités, on constate une amélioration plus importante du montant de la pension pour les quartiles moins favorisés - Q1 et Q2 - que les quartiles aisés - Q3 et Q4.

|

Effets de la réforme des retraites 2023 par quartiles de pension |

|

|

Évolution de la pension cumulée

|

Évolution de la pension à la liquidation |

|

(en pourcentage) |

|

|

|

Note : le quartile n°1, Q1, représente les 25 % de retraités ayant la pension la plus faible ; le quartile n° 4, Q4, les 25 % de retraités bénéficiant des pensions les plus élevées. Modélisation sur la génération 1984.

Source : commission des finances, d'après les données du COR

L'analyse de la réforme 2023 par le prisme de son effet redistributif pour les pensionnés montre son efficacité de ce point de vue. En effet, le premier quartile voit sa pension sur le cycle de vie s'accroître de 12 % quand celle du quartile le plus aisé diminue de 1,1 % en effet plein de la réforme. Cela est dû, en partie, au décalage de départ de l'âge d'ouverture des droits (AOD) qui touche plus les pensionnés les moins aisés, mais témoigne aussi fortement de l'aspect redistributif trop peu mis en avant de cette évolution.

L'effet total de la réforme de 2023 ne peut ainsi se réduire à la lecture du solde déficitaire du système de retraite, qui est avant tout un équilibre conventionnel qui dépend des paramètres de projection choisis. La réduction du nombre annuel de départs en pension est compensée par la hausse tendancielle de la pension moyenne, en lien avec un effet noria inhérent au système. Néanmoins, en économie générale, l'accroissement du taux d'activité doit permettre de recouvrer par divers impôts et taxes les bénéfices d'une activité qui n'aurait pas eu lieu sans la réforme. Enfin, les effets redistributifs, trop souvent occultés, sont aussi à prendre en compte dans l'analyse.

* 5 Loi n° 2001-624 du 17 juillet 2001 portant diverses dispositions d'ordre social, éducatif et culturel.

* 6 Loi n° 2010-1330 du 9 novembre 2010 portant réforme des retraites.

* 7 Rapport à la Commission des comptes de la Sécurité sociale, octobre 2024.