- L'ESSENTIEL

- EXAMEN DES ARTICLES

- CHAPITRE IER

AMÉLIORER LE FINANCEMENT DU RÉGIME D'INDEMNISATION DES CATASTROPHES NATURELLES ET MIEUX PROTÉGER LES ASSURÉS LORS DE LA PROCÉDURE D'INDEMNISATION

- ARTICLE 1er

Mécanisme de revalorisation automatique du taux de la surprime CatNat

- ARTICLE 2

Suppression de l'application multiple de la franchise d'assurance

en cas de répétition d'un même aléa naturel

- ARTICLE 3

Présomption de refus d'assurance pour motif d'exposition aux catastrophes naturelles dans les zones les plus à risque

- ARTICLE 4

Garanties d'indépendance des experts en assurance

des catastrophes naturelles

- ARTICLE 5

Rétablissement de la liberté d'utilisation des indemnités d'assurance

en cas de sinistre provoqué par le phénomène de retrait-gonflement

des argiles (RGA)

- ARTICLE 5 bis (nouveau)

Intégration d'un « scénario de reconstruction améliorée »

dans le rapport d'expertise

- ARTICLE 1er

- CHAPITRE II

RENFORCER LA POLITIQUE DE PRÉVENTION DES RISQUES NATURELS MAJEURS

- ARTICLE 6

Diminution de la franchise payée par les particuliers en cas d'adoption par ceux-ci de mesures de prévention

- ARTICLE 7

Instauration d'un dispositif de soutien à l'acquisition de

prêts pour la prévention des risques

- ARTICLE 8

Conditionnement de MaPrimeRénov' à la réalisation de travaux de prévention des risques

- ARTICLE 8 bis (nouveau)

L'Agence nationale de l'habitat (ANAH) doit accomplir ses missions en tenant compte des enjeux de prévention des risques

- ARTICLE 9

Extension du fonds Barnier aux dispositifs expérimentaux en matière de lutte contre le RGA et le recul du trait de côte

- ARTICLE 10 (nouveau)

Renforcement des normes de construction pour prévenir les dommages causés par le phénomène de retrait-gonflement des argiles (RGA)

- ARTICLE 11 (nouveau)

Inscription dans les programmes de l'école primaire de l'éducation à la prévention des risques

- ARTICLE 12 (nouveau)

Information des acquéreurs et locataires de biens de leur exposition au risque de retrait-gonflement des argiles (RGA)

- ARTICLE 6

- EXAMEN EN COMMISSION

- RÈGLES RELATIVES À L'APPLICATION DE

L'ARTICLE 45

DE LA CONSTITUTION ET DE L'ARTICLE 44 BIS

DU RÈGLEMENT DU SÉNAT

- LISTE DES PERSONNES ENTENDUES

- LA LOI EN CONSTRUCTION

N° 61

SÉNAT

SESSION ORDINAIRE DE 2024-2025

Enregistré à la Présidence du Sénat le 23 octobre 2024

RAPPORT

FAIT

au nom de la commission des finances (1) sur la

proposition de loi

visant à assurer

l'équilibre du

régime

d'indemnisation des

catastrophes

naturelles,

Par M. Jean-François RAPIN,

Sénateur

(1) Cette commission est composée de :

M. Claude Raynal, président ;

M. Jean-François Husson, rapporteur général

; MM. Bruno Belin, Christian Bilhac, Jean-Baptiste Blanc, Emmanuel

Capus, Thierry Cozic, Bernard Delcros, Thomas Dossus, Albéric de

Montgolfier, Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli,

vice-présidents ; M. Michel Canévet,

Mme Frédérique Espagnac, M. Marc Laménie,

secrétaires ; MM. Arnaud Bazin, Grégory Blanc,

Mme Florence Blatrix Contat, M. Éric Bocquet,

Mme Isabelle Briquet, M. Vincent Capo-Canellas, Mme Marie-Carole

Ciuntu, MM. Raphaël Daubet, Vincent Delahaye, Vincent

Éblé, Rémi Féraud, Stéphane Fouassin,

Mme Nathalie Goulet, MM. Jean-Raymond Hugonet,

Éric Jeansannetas, Christian Klinger, Mme Christine Lavarde,

MM. Antoine Lefèvre, Dominique de Legge, Victorin Lurel,

Hervé Maurey, Jean-Marie Mizzon, Claude Nougein, Jean-Baptiste

Olivier, Olivier Paccaud, Mme Vanina Paoli-Gagin, MM. Georges

Patient, Jean-François Rapin, Mme Ghislaine Senée,

MM. Laurent Somon, Christopher Szczurek,

Mme Sylvie Vermeillet,

M. Jean Pierre Vogel.

Voir les numéros :

|

Sénat : |

612 (2023-2024), 60 et 62 (2024-2025) |

L'ESSENTIEL

Réunie le 23 octobre 2024 sous la présidence de M. Claude Raynal, président, la commission des finances a examiné le rapport de M. Jean-François Rapin sur la proposition de loi n° 612 (2023-2024) visant à assurer l'équilibre du régime d'indemnisation des catastrophes naturelles, déposée le 21 mai 2024 par Mme Christine Lavarde et plusieurs de ses collègues.

Cette proposition de loi vise à améliorer l'assurance en matière de catastrophes naturelles, et à favoriser le développement de la prévention face aux risques naturels majeurs. Elle découle des travaux menés au nom de la commission des finances par Mme Christine Lavarde, rapporteur spécial de la mission « Écologie, développement durables »1(*), sur le régime d'indemnisation des catastrophes naturelles. La proposition de loi s'inscrit également dans le sillage des réflexions menées dans le cadre du rapport sur les problèmes assurantiels des collectivités territoriales par le rapporteur général M. Jean-François Husson, ainsi que de la mission relative aux inondations de 2023 et du début de l'année 2024 de MM. Jean-François Rapin et Jean-Yves Roux.

Le rapport « Régime

CatNat : prévenir la catastrophe financière »

de Mme Christine Lavarde, rapporteur spécial de la mission

« Écologie, développement

durables »

Le mercredi 15 mai 2024, la commission des finances a adopté les recommandations du rapport de Mme Christine Lavarde suite à son contrôle budgétaire sur le régime d'indemnisation des catastrophes naturelles (régime CatNat). Seize recommandations étaient ainsi formulées, et la présente proposition de loi en reprend neuf qui relèvent du niveau de la loi :

- mettre en place un mécanisme de revalorisation automatique du taux de surprime CatNat (article 1) ;

- interdire le paiement répété de la franchise lors de la succession rapide de catastrophes naturelles (article 2) ;

- instaurer une présomption de refus d'assurer pour motif d'exposition aux catastrophes naturelles dans les zones exposées en cas de saisine du Bureau central de tarification (article 3) ;

- interdire la rémunération des experts en fonction du résultat, ainsi que les liens capitalistiques entre la société d'experts et l'assureur (article 4) ;

- rétablir le principe de libre utilisation des indemnités d'assurance pour l'ensemble des sinistres provoqués par des catastrophes naturelles (article 5) ;

- diminuer la franchise en cas d'adoption de mesures de prévention par l'assuré et en informer celui-ci en amont afin de l'inciter à prendre ces mesures (article 6) ;

- accorder MaPrimeRénov' aux logements qui présentent une exposition aux risques importante, uniquement sous réserve que les travaux de prévention des risques nécessaires aient été réalisés (article 7) ;

- mise en place d'une avance remboursable pour la prévention des risques (article 8) ;

- étendre le champ du fonds pour la prévention des risques naturels majeurs à des mesures de prévention ciblées pour le risque sécheresse et le recul du trait de côte (article 9).

Source : « Régime CatNat : prévenir la catastrophe financière », Christine Lavarde, 15 mai 2024

I. UNE RÉFORME DE L'ASSURANCE DES CATASTROPHES NATURELLES

A. L'INSTAURATION D'UN MÉCANISME DE REVALORISATION AUTOMATIQUE DE LA SURPRIME EST NÉCESSAIRE POUR GARANTIR LA PÉRENNITÉ DU RÉGIME CATNAT

La soutenabilité financière du régime d'indemnisation des catastrophes naturelles, dit « régime CatNat », est menacée par le changement climatique. La présente proposition de loi vise tout d'abord à garantir sa pérennité à long terme. Le rapporteur a proposé dix amendements sur le texte, qui ont tous été adoptés par la commission des finances.

Pour mémoire, le régime CatNat est un régime d'assurance « public-privé » financé par une taxe sur les contrats d'assurance, appelée la « surprime CatNat ». Le régime est géré par la Caisse centrale de réassurance (CCR) qui bénéficie d'une garantie illimitée de l'État.

Le régime d'indemnisation des catastrophes

naturelles,

dit « régime CatNat »

Lorsque l'état de catastrophe naturelle a été déclaré par arrêté, les assureurs sont tenus d'assurer les victimes, au titre de la « garantie CatNat » obligatoire dans tout contrat garantissant les dommages aux biens, et en particulier dans l'assurance multirisque habitation (MRH). La reconnaissance de l'état de catastrophe naturelle doit être demandée par la commune, dans un délai de 24 mois après l'événement.

En contrepartie, les compagnies d'assurance peuvent souscrire à une offre de réassurance de la Caisse centrale de réassurance (CCR), qui est une société anonyme intégralement détenue par l'État et qui bénéficie d'une garantie illimitée de sa part. Le régime est financé par une cotisation additionnelle assise sur la prime des contrats d'assurance, la « surprime CatNat ».

Le régime CatNat n'a vocation qu'à couvrir des risques naturels « inassurables » par le seul secteur privé. Il intègre notamment les inondations, les séismes, les cyclones (outre-mer) ainsi que le risque retrait gonflement des argiles (RGA). En revanche, il n'inclut pas les risques incendies, tempêtes, grêle et neige, car ils sont déjà couverts par des contrats d'assurance ordinaires.

Source : commission des finances

|

|

|

|

|

de ménages couverts pour les catastrophes naturelles en France métropolitaine |

de coût estimé du risque retrait-gonflement des argiles entre 2020 et 2050 |

d'augmentation de la surprime « CatNat » pour les contrats habitation au 1er janvier 2025 |

de hausse de la sinistralité due au changement climatique à l'horizon 2050 |

Depuis sa création en 1982, le régime CatNat a fait ses preuves. Plus de 97 % des ménages en France métropolitaine sont couverts face aux catastrophes naturelles, et la garantie de l'État n'a été appelée qu'une seule fois, à l'occasion des tempêtes Lothar et Martin.

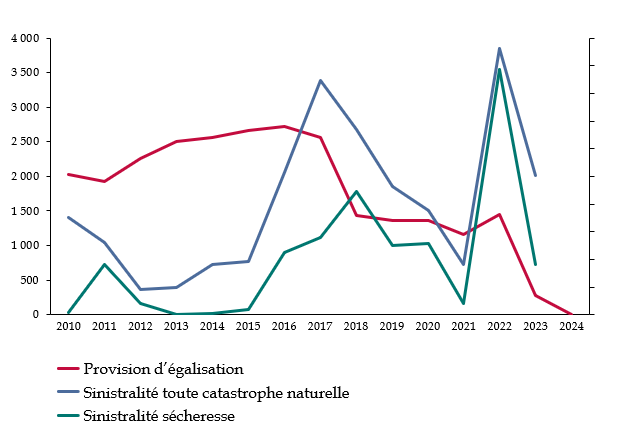

Toutefois, le régime est aujourd'hui à bout de souffle. Les sécheresses des dernières années et les inondations récentes ont considérablement diminué la provision d'égalisation de la CCR, qui sera à la fin 2024 à un niveau presque nul.

Évolution de la provision

d'égalisation de la Caisse centrale de réassurance

et de la

sinistralité depuis 2010 : un régime à bout de

souffle

Source : commission des finances, d'après les données de la Caisse centrale de réassurance

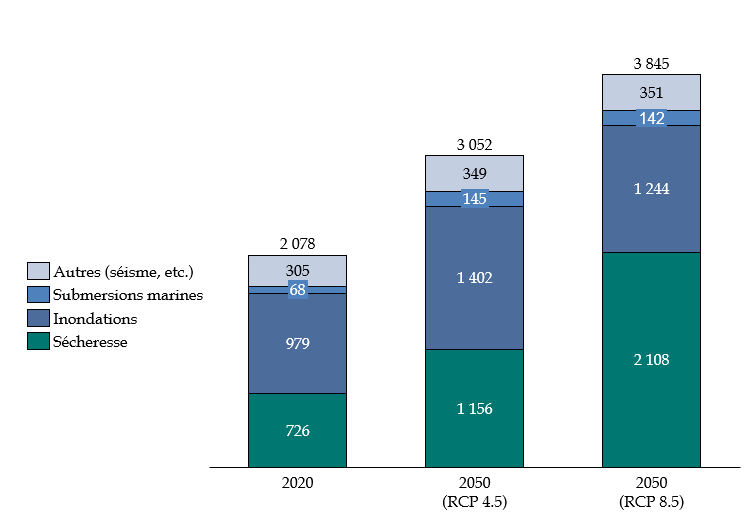

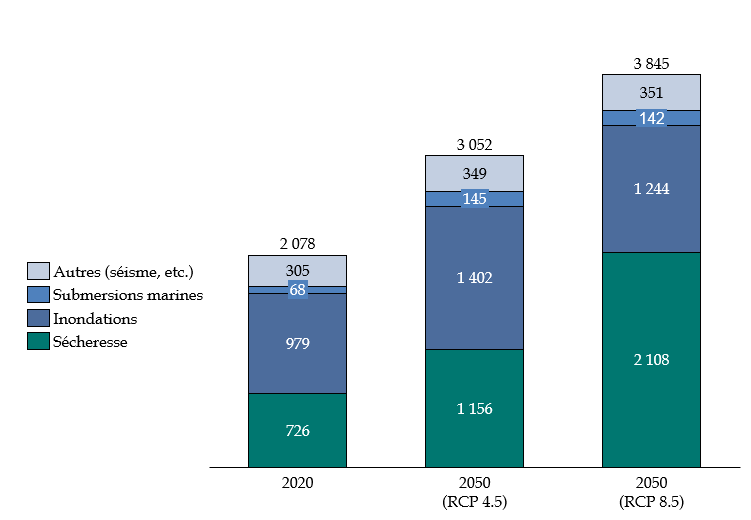

De plus, le changement induira une pression forte sur le régime CatNat. En effet, le coût de la sinistralité des catastrophes naturelles devrait augmenter d'environ 40 % à l'horizon 2050 pour les seuls enjeux climatiques. Rien que le coût de la sinistralité « sécheresse » représenterait 43 milliards d'euros entre 2020 et 2050, contre 13,8 milliards d'euros au cours des trente années précédentes.

Évolution de la sinistralité entre 2020 et 2050

(en millions d'euros)

Note : les scénarios RCP 4.5 et 8.5 sont deux projections d'augmentation des températures utilisées en climatologie, avec la seconde qui représente une augmentation plus forte que la première.

Source : commission des finances, d'après les données de la CCR

L'augmentation du taux de la surprime de 12 % à 20 %, prévue le 1er janvier 2025, permettra de dégager des recettes supplémentaires pour le régime, mais celle-ci ne permettra pas de garantir son équilibre sur le long terme.

Pour répondre à cet enjeu, l'article 1er de la présente proposition de loi prévoit la mise en place d'un mécanisme de revalorisation automatique du taux de surprime, avec une clause de revoyure quinquennale. Cette mesure, inspirée des conclusions de la mission pour l'assurabilité des risques climatiques2(*), est indispensable. Pour faciliter la mise en oeuvre de cette disposition, la commission a adopté l'amendement COM-1 du rapporteur qui prévoit de décaler au 1er janvier 2027 son entrée en vigueur, et de ramener la durée de la clause de revoyure à trois ans.

B. UN RÉÉQUILIBRAGE DES RELATIONS ENTRE LES COMPAGNIES D'ASSURANCE ET LES ASSURÉS

La présente proposition de loi a également pour visée de rééquilibrer les rapports entre les assurés et les compagnies d'assurance, afin de favoriser une confiance mutuelle entre l'ensemble des acteurs. L'article 2 prévoit ainsi d'interdire la possibilité d'appliquer plusieurs fois la franchise d'assurance en cas de succession d'un même aléa naturel sur une période courte.

Des engagements sont parfois pris pour ne pas appliquer plusieurs fois la franchise, comme cela s'est produit lors des inondations du Pas-de-Calais de l'automne et de l'hiver derniers, mais faute de base légale, cette mesure a fait l'objet d'incompréhensions et d'incertitudes. L'article vise à apporter une clarification et une garantie en inscrivant ce principe dans la loi. Pour assurer de la souplesse du dispositif, l'amendement COM-2 supprime la condition de répétition même aléa naturel pour ne conserver que celle de la durée.

L'article 3 institue une présomption de refus d'assurance pour motif d'exposition aux catastrophes naturelles dans les zones les plus à risque, afin de faciliter la saisine du Bureau centrale de tarification (BCT). À l'heure actuelle, le requérant ne peut que très difficilement faire la preuve que le refus, par une entreprise d'assurance de souscrire un des contrats est lié à l'importance du risque de catastrophes naturelles auquel il est soumis. La présomption créée par le présent article vient ainsi faciliter la procédure de saisine du BCT. L'amendement COM-3 du rapporteur, adopté par la commission, complète ce dispositif en rendant obligatoire une voie de saisine électronique pour le Bureau central de tarification.

L'ébauche d'un véritable statut de l'expert en assurance « CatNat » doit permettre de renforcer l'attractivité de la profession.

La profession d'expert en assurance fait actuellement face à une « crise de confiance », qui a été mise en exergue lors des dernières catastrophes naturelles. L'article 4 vise à y remédier, en inscrivant directement dans la loi des garanties d'indépendance élémentaires vis-à-vis des compagnies d'assurances. L'ébauche d'un véritable statut de l'expert en assurance « CatNat », tel que le propose le présent article doit permettre à terme de renforcer son attractivité. La commission des finances a ainsi adopté l'amendement COM-8 du rapporteur qui permet ainsi d'étendre le champ du présent article aux experts d'assurés car la question de l'indépendance les concerne également. En effet, le développement de cette profession est plus récent, et les auditions menées par le rapporteur ont fait remonter des inquiétudes à ce sujet. Les experts d'assurance peuvent également jouer un rôle de conseil. Pour inciter à l'usage de l'indemnité d'assurance pour des reconstruction améliorée plutôt que des reconstructions, la commission des finances a adopté l'amendement COM-14 portant article additionnel après l'article 5 prévoit de rendre obligatoire dans le rapport d'expertise une présentation de mesures de réduction de la vulnérabilité qui pourraient être mises en place (article 5 bis du texte de la commission).

L'article 5 prévoit de revenir sur une disposition de l'ordonnance du 8 février 20233(*) qui, en matière de retrait-gonflement des argiles, obligeait les assurés à utiliser leur indemnité d'assurance pour réparer leur logement détérioré, les privant de la possibilité, le cas échéant d'utiliser cette indemnité pour se reloger ailleurs.

S'il partage l'intention de l'auteur de la proposition de loi, le rapporteur a aussi entendu les réserves des acteurs de l'assurance quant à la perspective d'un retour à une liberté totale d'affectation des indemnités versées en cas de RGA. L'amendement COM-9 du rapporteur, adopté par la commission, tend à proposer le meilleur compromis à date, à savoir le maintien d'un principe d'affectation assorti de deux exceptions législatives : le coût des réparations excède la valeur du bien, ou alors le bâtiment est devenu inhabitable.

II. INCITER À LA PRÉVENTION DES RISQUES POUR RÉDUIRE LES COÛTS FUTURS

A. AIDER LES PARTICULIERS À LA RÉALISATION DE TRAVAUX DE RÉDUCTION DE LA VULNÉRABILITÉ AUX RISQUES NATURELS

La réforme de la prévention des risques s'inscrit également dans une visée financière : favoriser la prévention des risques aujourd'hui doit permettre des économies plus tard sur le régime d'indemnisation des catastrophes naturelles.

L'article 6 prévoit une diminution du montant de la franchise « CatNat » payée par les particuliers au prorata de la mise en place de mesures de prévention adaptées. Une telle disposition existe déjà pour les biens à usage professionnel. Si l'instrument de modulation proposé poursuit un objectif nécessaire, à savoir le renforcement des incitations à l'adoption par les particuliers de mesures de prévention des risques, sa mise en oeuvre opérationnelle paraît complexe. En conséquence, la commission des finances a supprimé cet article en adoptant l'amendement COM-10 du rapporteur.

L'article 7 prévoit l'instauration d'un dispositif de soutien à l'acquisition de prêts pour la prévention des risques, sur un modèle semblable à « l'éco-PTZ » qui existe aujourd'hui pour la rénovation énergétique. L'éco-PTZ rénovation énergétique est un dispositif qui a connu un déploiement significatif sur les dernières années, et qui représente une véritable aide à la rénovation énergétique. Son coût pour les finances publiques s'est en outre révélé raisonnable au regard du nombre de prêts délivrés.

Un dispositif similaire pour la prévention des risques paraît tout à fait indiqué. Il offre une véritable solution de financement pour les particuliers, tout en préservant les finances publiques. Son coût serait inférieur à 5 millions d'euros durant les premières années de son déploiement. En adoptant l'amendement COM-11 du rapporteur, la commission a levé une ambiguïté dans le texte de l'article pour garantir que le risque retrait-gonflement des argiles est bien inclus.

B. ÉLARGIR LE CHAMP DE LA POLITIQUE PUBLIQUE DE PRÉVENTION DES RISQUES NATURELS

L'article 8 prévoit que, dès lors qu'un diagnostic de vulnérabilité aux risques naturels majeurs a établi que le logement se situe dans une zone d'exposition élevée à un ou plusieurs risques naturels majeurs, la prime de transition énergétique, mieux connue sous le nom de MaPrimeRénov', ne peut être versée que sous la condition de la réalisation de travaux de prévention adaptés. À l'heure actuelle la vulnérabilité du bâti aux risques naturels ne fait pas partie des critères conditionnant le financement par MaPrimeRénov'. Or, la rénovation énergétique de logements fortement exposés aux risques naturels, et pour lesquels aucune mesure de prévention n'est prise, représente un véritable gâchis de dépense publique. L'amendement COM-12 du rapporteur, adopté par la commission, prévoit de restreindre le champ de cet article aux rénovations globales, où se concentrent les enjeux financiers.

L'article 9 étend le champ du fonds Barnier au financement d'études et de dispositifs expérimentaux pour la lutte contre le recul du trait de côte ainsi que de prévention des dommages provoqués par le retrait-gonflement des argiles. Le financement de travaux de prévention du risque retrait-gonflement des argiles (RGA) est en effet presque inexistant, alors que ce risque concerne près de la moitié des logements individuels sur le territoire métropolitain, et le fonds Barnier est un bon vecteur.

En revanche, l'intégration de la lutte contre le recul du trait de côte dans le champ du fonds Barnier, tel que le propose le présent article, soulève des difficultés, dans la mesure où ce risque n'est actuellement pas inclus dans le régime Catnat. La commission a donc adopté l'amendement COM-13 du rapporteur qui limite l'élargissement du fonds au RGA. Il n'en reste pas moins que le financement de la lutte contre le recul du trait représente aujourd'hui un véritable angle mort dans la politique publique de prévention des risques, et qu'il est impératif de mener une réflexion sur ce sujet.

C. RÉDUIRE LA VULNÉRABILITÉ DU BÂTI ET PROMOUVOIR LA CULTURE DU RISQUE

La commission de l'aménagement du territoire et du développement durable s'est saisie pour avis sur le texte, en désignant M. Pascal Martin comme rapporteur pour avis. La commission des finances a ainsi adopté cinq amendements proposés par le rapporteur pour avis de la commission de l'aménagement du territoire et du développement durable. Ces amendements s'articulent autour de deux axes : renforcer les normes relatives au bâti et promouvoir la culture du risque. L'amendement COM-15 prévoit ainsi un renforcement des règles de construction issues de la loi n°2018-1021 du 23 novembre 2018 portant évolution du logement, de l'aménagement et du numérique (Élan) afin de réduire la vulnérabilité du bâti au RGA. En effet, des maisons construites depuis la promulgation de la loi Élan commencent déjà à se fissurer, ce qui impose d'adapter les normes applicables, ce qui était le sens de la recommandation n°9 du rapport de Christine Lavarde sur le régime CatNat.

Afin de sensibiliser au risque les acheteurs et les locataires, et encourager à la mise en oeuvre des mesures de préventions, l'amendement COM-18 prévoit de compléter l'état des risques annexé à l'acte de vente ou de location par une information relative au risque RGA, si le bien en question se situe dans une zone d'exposition moyenne ou forte. La promotion de la culture du risque doit également se faire au plus jeune âge, et c'est la raison pour laquelle l'amendement COM-15 intègre dans les programmes de l'école primaire la prévention des risques naturels majeurs.

L'amendement COM-19 complète l'article 8 par un amendement demandant au Gouvernement d'évaluer et de remettre au Parlement un rapport au terme d'un an sur les effets du conditionnement de l'octroi MaPrimeRénov' à la réalisation de travaux de prévention des risques sur la politique de rénovation énergétique. Enfin, l'amendement COM-17 prévoit que l'Agence nationale de l'habitat (ANAH) doit accomplir ses missions « en tenant compte des enjeux de prévention des risques naturels », là aussi pour favoriser une meilleure intégration entre la politique de rénovation énergétique et celle de prévention des risques.

La commission a adopté la proposition de loi ainsi modifiée. Cette dernière sera examinée en séance publique le mardi 29 octobre 2024.

EXAMEN DES ARTICLES

CHAPITRE IER

AMÉLIORER LE FINANCEMENT DU RÉGIME D'INDEMNISATION DES

CATASTROPHES NATURELLES ET MIEUX PROTÉGER LES ASSURÉS LORS DE LA

PROCÉDURE D'INDEMNISATION

ARTICLE 1er

Mécanisme de revalorisation automatique du

taux de la surprime CatNat

Le présent article prévoit d'instaurer un mécanisme de revalorisation automatique du taux de la cotisation additionnelle assise sur la prime des contrats d'assurance, appelée « surprime CatNat ».

La « surprime CatNat » a vocation à financer le régime d'indemnisation des catastrophes naturelles (régime CatNat). Ce régime « public-privé » repose sur une offre de réassurance garantie par l'État, via la Caisse centrale de réassurance, en contrepartie de l'obligation pour les compagnies d'assurance d'inclure une garantie contre les catastrophes naturelles dans les contrats couvrant les dommages aux biens.

Depuis sa création en 1982, le régime CatNat a fait ses preuves, dans la mesure où la garantie de l'État n'a été appelée qu'une fois, en raison des tempêtes Lothar et Martin de 1999. D'autres pays européens, comme l'Allemagne, réfléchissent par ailleurs à mettre en place un système similaire d'assurance face aux catastrophes naturelles.

Cependant, le changement climatique menace aujourd'hui l'équilibre du régime. La sinistralité liée aux sécheresses, aux inondations et aux submersions marines est vouée à fortement augmenter lors des prochaines décennies. L'augmentation du taux de la surprime au 1er janvier 2025 de 12 % à 20 % (contrats d'habitation) ne suffira pas à garantir la pérennité du régime.

Pour préserver le régime CatNat sur le long terme, cet article prévoit ainsi une revalorisation annuelle du taux de la surprime, à partir d'un coefficient qui serait révisé tous les cinq ans pour prendre en compte l'évolution de la sinistralité ainsi que des prévisions sur le changement climatique.

La mise en place de ce mécanisme de revalorisation automatique nécessite néanmoins que les compagnies d'assurance puissent mettre à jour leurs systèmes informatiques, ce qui suppose de décaler la date de mise en oeuvre de cette disposition au 1er janvier 2027. En outre, une clause de revoyure triennale plutôt que quinquennale permettrait un suivi plus fin des effets du changement climatique sur le coût de la sinistralité. Ces deux modifications font l'objet de l'amendement COM-1 du rapporteur.

La commission a adopté l'article 1er ainsi modifié.

I. LE DROIT EXISTANT : LA « SURPRIME CATNAT » FINANCE LE RÉGIME D'INDEMNISATION DES CATASTROPHES NATURELLES

L'article L. 125-1 du code des assurances prévoit que les contrats d'assurance couvrant les dommages aux biens, comme les contrats d'assurance habitation ou automobiles, ouvrent droit à la garantie de l'assuré contre les effets des catastrophes naturelles. Il définit ensuite les catastrophes naturelles, comme « les dommages matériels directs non assurables ayant eu pour cause déterminante l'intensité anormale d'un agent naturel [...] lorsque les mesures habituelles à prendre pour prévenir ces dommages n'ont pu empêcher leur survenance ou n'ont pu être prises. »

L'article L. 125-2 du même code précise que les compagnies d'assurance ont l'obligation d'insérer une clause mentionnant cette garantie dans les contrats susmentionnés.

Ces deux dispositions constituent la colonne vertébrale du régime d'indemnisation des catastrophes naturelles, couramment appelé « régime CatNat ». Les compagnies d'assurance ont l'obligation de couvrir les catastrophes naturelles, et en contrepartie, elles ont la possibilité de se faire réassurer auprès de la Caisse centrale de réassurance (CCR), qui est une société intégralement détenue par l'État et qui bénéficie de la garantie illimitée de celui-ci. Pour ces raisons, le régime CatNat est parfois qualifié de régime « public-privé ».

|

Le régime d'indemnisation des catastrophes

naturelles, Lorsque l'état de catastrophe naturelle a été déclaré par arrêté, les assureurs sont tenus d'assurer les victimes, au titre de la « garantie CatNat » obligatoire dans tout contrat garantissant les dommages aux biens, et en particulier dans l'assurance multirisque habitation (MRH). La reconnaissance de l'état de catastrophe naturelle doit être demandé par la commune, dans un délai de 24 mois après l'événement. Dans le même temps, les assurances peuvent souscrire à une offre de réassurance de la Caisse centrale de réassurance (CCR), qui est une société anonyme intégralement détenue par l'État, et qui bénéficie d'une garantie illimitée de sa part. Ces deux versants, une couverture obligatoire par les assureurs privés et une possibilité de réassurance garantie par l'État, constitue le régime d'indemnisation des catastrophes naturelles, dit « régime CatNat ». Le régime CatNat n'a vocation qu'à couvrir des risques naturels « inassurables » par le seul secteur privé. Il intègre notamment les inondations, les séismes, les cyclones (outre-mer) ainsi que le risque retrait gonflement des argiles (RGA). En revanche, il n'inclut pas les risques incendies, tempêtes, grêle et neige, car ils sont déjà couverts par des contrats d'assurance ordinaires. Les catastrophes naturelles relevant du régime sont listées par une circulaire du 29 avril 2024 (IOME2322937C). Source : commission des finances |

L'article L. 125-2 du code des assurances prévoit que le régime CatNat est financé par une cotisation additionnelle assise sur la prime des contrats d'assurance, appelée « surprime CatNat ». Le taux de cette prime est fixé par arrêté, et il est codifié à l'article A 125-2 du code des assurances.

Dans le droit en vigueur, le taux de surprime est de 12 % pour les contrats multirisques habitation (MRH), et de 6 % pour les contrats d'assurance automobile.

Un arrêté du 22 décembre 2023 prévoit qu'à partir du 1er janvier 2025, il sera appliqué un relèvement du taux à 20 % pour les contrats MRH et à 9 % pour les contrats automobiles.

II. LE DROIT PROPOSÉ : LA MISE EN PLACE D'UN MÉCANISME DE REVALORISATION AUTOMATIQUE DU TAUX DE LA SURPRIME CATNAT

Le présent article modifie l'article L. 125-2 du code des assurances afin de prévoir à partir du 1er janvier 2026 une revalorisation annuelle et automatique du taux de la surprime CatNat.

La revalorisation se fait par application d'un coefficient, déterminé par décret. L'article précise également que ce coefficient doit être revu tous les cinq ans.

III. LA POSITION DE LA COMMISSION DES FINANCES : UNE DISPOSITION INDISPENSABLE POUR ASSURER LA SOUTENABILITÉ DU RÉGIME CATNAT

Le financement par la surprime sur les contrats d'assurance a permis de maintenir l'équilibre financier du régime d'indemnisation des catastrophes naturelles. Depuis sa création en 1982, la garantie de l'État envers la CCR n'a été appelée qu'une seule fois, en raison des dommages exceptionnels provoqués par les tempêtes Lothar et Martin de 1999. L'État avait alors dû verser 263 millions d'euros.

Le régime CatNat permet ainsi une couverture large de l'assurance face aux catastrophes naturelles (plus de 97 % des ménages sont couverts en France métropolitaine), tout en préservant les finances publiques. Il inclut en outre des risques comme le retrait-gonflement des argiles (RGA), qui sont peu couverts d'ordinaire au titre des catastrophes naturelles. Une réflexion est d'ailleurs actuellement en cours en Allemagne pour mettre en place une garantie obligatoire pour les catastrophes naturelles, sur le modèle de ce qui existe en France.4(*)

Cependant, le changement climatique menace l'équilibre du régime CatNat. La Caisse centrale de réassurance, dans la troisième édition de son rapport sur l'évolution du coût des catastrophes naturelles, publié le 17 octobre 20235(*), estime que le coût de la sinistralité devrait augmenter d'environ 40 % à l'horizon 2050, et de 60 % si l'on intègre la progression de la valeur des biens.

En particulier, le coût du risque « retrait-gonflement des argiles » qui représente déjà la part la plus importante du régime CatNat, devrait fortement augmenter à l'horizon 2050. Une étude de France Assureurs, publiée en octobre 20216(*), chiffre le coût de la sinistralité « sécheresse » à 43 milliards d'euros entre 2020 et 2050, ce qui représente un triplement du coût constaté lors des trente années précédentes (13,8 milliards euros). Cette progression de la sinistralité est directement corrélée à l'augmentation de la fréquence des sécheresses.

Évolution de la sinistralité entre 2020 et 2050 (scénarios RCP 4.5 et RCP 8.5)

(en millions d'euros)

Note : les scénarios RCP 4.5 et 8.5 sont deux projections d'augmentation des températures utilisées en climatologie, avec la seconde qui représente une augmentation plus forte que la première.

Source : commission des finances, d'après les données de la CCR

Le rehaussement du taux à 20 % au 1er janvier 2025 était ainsi nécessaire, mais il ne sera pas suffisant pour garantir l'équilibre du régime CatNat dans la durée.

Un mécanisme de revalorisation automatique du taux de de la surprime, tel que proposé par le présent article, est donc souhaitable. Le rapport de la mission sur l'assurabilité des risques climatiques, menée par Thierry Langreney, Grégory Le Cozannet et Myriam Merad, soutient par ailleurs la mise en oeuvre d'un tel mécanisme. La deuxième recommandation du rapport prévoit ainsi d'« Instaurer un mécanisme d'indexation automatique du taux de surprime CatNat afin de prendre en compte les effets du changement climatique, en fixant la réévaluation annuelle initiale à 1 % des taux de surprime (soit 0,2 point de %) par an à compter de 2023. »7(*)

En effet, le décalage entre la décision de relever la surprime et son application effective, qui s'explique par la nécessité pour les compagnies d'assurance de mettre à jour leurs systèmes informatiques, fragilise le régime CatNat, comme l'indique la Caisse centrale de réassurance : « le rehaussement du taux de surprime de 12 à 20 % n'entrera en vigueur qu'au 1er janvier 2025 avec un effet à 100 % en 2026. Entre temps, le risque d'intervention de l'État restera très élevé le temps que la CCR reconstitue ses réserves. »8(*)

En outre, le taux de la surprime n'a été que très rarement adapté au cours des dernières décennies. La dernière revalorisation date du début des années 2000, à la suite des tempêtes Lothar et Martin de 1999. Par conséquent, la revalorisation prévue par l'arrêté du 22 décembre 2023 correspondra quasiment à doubler la surprime actuelle, ce qui se traduira par une augmentation annuelle de 20 à 25 euros des primes des contrats d'assurance habitation. Ces augmentations par à-coups sont dommageables pour les assurés et les compagnies d'assurance, et il est préférable d'avoir une progression de la surprime lissée dans le temps, comme le prévoit le présent article.

La clause de revoyure doit permettre de tenir compte de l'évolution des prévisions relatives au changement climatique ainsi que des données issues de la sinistralité.

La mise en place de ce mécanisme de revalorisation automatique nécessite néanmoins des délais de mises en oeuvre pour les compagnies d'assurance, afin qu'elles puissent mettre à jour leurs systèmes informatiques. Le rapporteur propose ainsi de décaler la date de mise en oeuvre de cette disposition au 1er janvier 2027.

En outre, une clause de revoyure triennale plutôt que quinquennale permettrait un suivi plus fin des effets du changement climatique sur le coût de la sinistralité. Ces deux dispositions font l'objet de l'amendement COM-1 du rapporteur.

Décision de la commission : la commission des finances a adopté cet article ainsi modifié.

ARTICLE 2

Suppression

de l'application multiple de la franchise d'assurance

en cas de

répétition d'un même aléa naturel

Le présent article prévoit que les franchises du régime d'indemnisation des catastrophes naturelles ne s'appliquent désormais qu'une seule fois, lors de la succession d'un aléa de même nature, sur une période courte.

Rien n'interdit dans le droit existant d'appliquer plusieurs fois la franchise en cas de succession de catastrophes naturelles. Par exemple, un ménage qui subirait deux inondations en l'espace de trois semaines devraient, en théorie, payer la franchise pour l'assurance des dégâts causés par la première inondation, puis une nouvelle fois pour ceux causés par la seconde.

Dans la pratique, lorsque plusieurs catastrophes naturelles se succèdent, le Gouvernement demande souvent aux assureurs l'engagement de ne pas appliquer plusieurs fois la franchise. Cependant, cette demande n'est fondée sur aucune base légale, et sa portée exacte peut susciter des questionnements et des incompréhensions de la part des sinistrés.

Ces incertitudes plaident pour l'inscription dans la loi du principe selon lequel la franchise ne doit être payée qu'une fois lors de la succession rapide de plusieurs catastrophes naturelles. Cette nouvelle disposition permettrait ainsi de clarifier le champ de l'exemption de la double-franchise.

La définition de ce qu'est un « aléa de même nature » est toutefois particulièrement difficile à établir. Or, l'enjeu de l'article est d'éviter que des assurés qui ont été victimes d'une succession de catastrophes naturelles subissent une « double peine ». La commission a ainsi adopté l'amendement COM-2 du rapporteur qui prévoit supprimer la condition relative à la nature de l'aléa pour ne conserver que la contrainte temporelle.

La commission a adopté l'article 2 ainsi modifié.

I. LE DROIT EXISTANT : L'ASSURANCE DES CATASTROPHES NATURELLES, DANS LE CADRE DU RÉGIME CATNAT, EST SOUMISE À UNE FRANCHISE

L'article L. 125-2 du code des assurances, qui détermine les principes du fonctionnement du régime CatNat, prévoit que « Les indemnisations résultant de cette garantie sont soumises à une franchise dont les caractéristiques sont définies par décret. » L'article précise que les caractéristiques de la franchise, et notamment son montant, « tiennent compte de l'aléa ». En ce qui concerne les professionnels et les personnes morales, la détermination de la franchise doit également tenir compte de « l'importance des capitaux assurés, de l'usage et de la taille des bien assurés ».

Les montants de franchise, selon les catégories d'assurés et les biens considérés, sont détaillées aux articles A. 125-6 et suivants du code des assurances. En particulier, la franchise applicable aux biens à usage d'habitation est de 380 euros (pour le phénomène de retrait-gonflement des argiles, elle est de 1 520 euros).

L'article D. 125-5-1 du code des assurances9(*) prévoit que pour chaque événement qui, dans une commune, a fait l'objet d'une décision de reconnaissance de l'état de catastrophe, le montant de la franchise est appliqué sur la totalité des dommages causés sur les biens.

Ainsi, dans le droit en vigueur, rien n'interdit d'appliquer plusieurs fois la franchise en cas de succession d'un aléa naturel de même nature. Par exemple, un ménage qui subirait deux inondations en l'espace de trois semaines devraient, en théorie, payer la franchise pour l'assurance des dégâts causés par la première inondation, puis une nouvelle fois pour ceux causés par la seconde.

II. LE DROIT PROPOSÉ : LA FIN DE L'APPLICATION MULTIPLE DE LA FRANCHISE EN CAS DE SUCCESSIONS DE CATASTROPHES NATURELLES

Le présent article modifie l'article L. 125-2 du code des assurances, pour préciser que les franchises du régime CatNat ne s'appliquent qu'une seule fois, lors de la succession d'un aléa de même nature, sur une période courte qui devra être définie par décret.

III. LA POSITION DE LA COMMISSION DES FINANCES : UNE DISPOSITION NÉCESSAIRE POUR GARANTIR LA SOLIDARITÉ NATIONALE EN CAS DE SUCCESSIONS DE CATASTROPHES NATURELLES

Dans la pratique, la succession de catastrophes naturelles peut conduire à la non-application de la franchise. Par exemple, à la suite des inondations de la fin de l'année 2023 et du début de l'année 2024 dans le Pas-de-Calais, l'ancien ministre de l'économie et des finances, Bruno Le Maire, a déclaré qu'« Il ne serait évidemment pas acceptable qu'un habitant inondé deux fois en deux mois, et qui n'aurait même pas pu bénéficier du lancement de travaux de rénovation, se voit doubler sa franchise. J'ai donc fait le point avec les assureurs. [...] [Ils] s'engagent à ce qu'il n'y ait pas de franchise demandée deux fois aux particuliers »10(*).

Cette mesure était bien sûr indispensable. La solidarité nationale impose que des assurés qui se retrouvent sinistrés à plusieurs reprises à la suite d'une succession de catastrophes naturelles ne soient pas obligés de payer plusieurs fois la franchise.

Cependant, faute d'une disposition correspondante dans la loi, le ministre s'était appuyé pour formuler cette demande sur un « guide d'indemnisation » des assureurs. Cette situation a conduit à des controverses sur l'application effective de l'engagement de ne pas faire payer une double franchise.

Ces incertitudes plaident pour l'inscription dans la loi du principe selon lequel la franchise ne doit être payée qu'une fois lors de la succession rapide de plusieurs catastrophes naturelles. Cette nouvelle disposition permettrait ainsi de clarifier le champ de l'exemption de la double-franchise.

La définition de ce qu'est un « aléa de même nature » est toutefois particulièrement difficile à établir. Une inondation par submersion, suivie d'une remontée de nappe phréatique, peuvent être considérées comme un ou deux événements différents selon les définitions retenues.

Or, l'enjeu de l'article est d'éviter que des assurés qui ont été victimes d'une succession de catastrophes naturelles subissent une « double peine » par l'application multiple de la franchise. La commission a ainsi adopté un amendement COM-2 supprimant la condition relative à la nature de l'aléa pour ne conserver que la contrainte temporelle

Décision de la commission : la commission a adopté cet article ainsi modifié.

ARTICLE

3

Présomption de refus d'assurance pour motif d'exposition aux

catastrophes naturelles dans les zones les plus à risque

Le présent article prévoit l'introduction à l'article L. 125-6 du code des assurances d'une présomption de refus d'assurance pour motif d'exposition aux catastrophes naturelles dans les zones les plus à risque.

En renversant la charge de la preuve qui pèse actuellement sur l'assuré, cette présomption permet de faciliter la saisine par les assurés du bureau central de tarification (BCT), chargé de veiller au respect de l'obligation d'inclusion d'une garantie « CatNat » dans les contrats d'assurance prévues à l'article L. 125-1 du code des assurances.

La facilitation de la saisine du BCT devrait contribuer à lutter contre le recul de la couverture assurantielle dans les territoires les plus exposés aux risques de catastrophes naturelles.

Le rapporteur partage le constat de la nécessité de s'appuyer sur le BCT pour limiter le phénomène de non-assurance. La commission a ainsi adopté un amendement COM-3 permettant une saisine électronique de cette instance.

La commission a adopté l'article 3 ainsi modifié.

I. LE DROIT EXISTANT : UNE POSSIBILITÉ POUR L'ASSURÉ DE SAISIR LE BUREAU CENTRAL DE TARIFICATION EN CAS DE REFUS D'ASSURANCE CONTRE LES CATASTROPHES NATURELLES

A. UNE POSSIBILITÉ DE RECOURS CONTRE LE REFUS D'ASSURANCE

Pour mémoire, l'assurance « CatNat » constitue une garantie « facultativement obligatoire ». En effet, l'assurance « dommages aux biens » n'est obligatoire que pour les locataires et propriétaires d'immeubles placés en copropriété. Toutefois, dès lors qu'ils sont conclus, ces contrats d'assurance ouvrent droit à la garantie contre les effets des catastrophes naturelles sur les biens faisant l'objet de ces contrats, aux termes de l'article L. 125-1 du code des assurances. Dès lors, les entreprises d'assurance sont tenues d'insérer dans ces contrats une clause étendant leur garantie aux dommages liés aux effets des catastrophes naturelles11(*).

Pour prévenir le risque de voir les assureurs se soustraire à la solidarité nationale en refusant de délivrer ou de renouveler un contrat socle couvrant les risques de catastrophes naturelles, et ainsi échapper à l'obligation de garantie, en particulier dans les zones très exposées à ces risques, le législateur a confié à un organisme dédié le soin de veiller au respect de l'obligation de garantie : le bureau central de tarification.

Créé par la loi n° 58-208 du 27 février 195812(*), le bureau central de tarification peut être saisi par tout assuré qui s'est vu refuser par une entreprise d'assurance, en raison de l'importance du risque de catastrophes naturelles auquel il est soumis, la souscription d'un des contrats qui ouvrent droit à la garantie « CatNat ». Le BCT peut imposer à l'entreprise d'assurance concernée la souscription du contrat demandé comprenant la garantie contre les effets des catastrophes naturelles. Cependant, lorsque le risque présente une importance ou des caractéristiques particulières, le bureau central de tarification peut demander à l'assuré de lui présenter, dans les mêmes conditions, un ou plusieurs autres assureurs afin de répartir le risque entre eux13(*).

Pour autant, comme indiqué supra, la seule présence d'une garantie obligatoire « CatNat » dans un contrat de garantie de biens ne crée pas d'obligation pour les entreprises d'assurance de conclure de tels contrats. Pour le juge administratif, le bureau central de tarification ne peut ainsi être saisi que du refus par une entreprise d'assurances d'insérer dans un contrat souscrit par lui une clause étendant la garantie aux dommages liés aux risques de catastrophe naturelle14(*).

B. UNE CHARGE DE LA PREUVE PESANT SUR L'ASSURÉ

Actuellement, le bureau central de tarification est peu saisi de demandes concernant la garantie « CatNat » et rend donc chaque année un nombre limité de décisions. Sur l'année 2023, le BCT a rendu 337 décisions en matière d'assurance automobile, 136 en matière d'assurance construction, 65 en matière d'assurance médicale, et 127 en matière d'assurance habitation, mais seulement trois au titre de sa compétence en matière de catastrophes naturelles15(*). Ce nombre limité de décisions ne présage pas du nombre de saisines. Pour trois décisions relatives au risque de catastrophes naturelles, on compte douze saisines, dont deux dossiers irrecevables, six dossiers incomplets et un dossier sans suites.

La faiblesse de ces chiffres semble indiquer que, dans les zones de France métropolitaine les plus exposées aux risques de catastrophes naturelles, la problématique du refus d'assurance n'est pas majeure. Néanmoins, deux facteurs peuvent contribuer au faible nombre de décisions rendues par le BCT en matière de catastrophes naturelles :

- d'une part, une forte méconnaissance par les particuliers de la possibilité de saisir le BCT et de ses compétences, combinée à des modalités de saisine peu dématérialisées et une procédure complexe ;

- d'autre part, la difficulté pour le requérant d'apporter la preuve que le refus par une entreprise d'assurance, de souscrire un des contrats mentionnés à l'article L. 125-1 du code des assurances, est lié à l'importance du risque de catastrophes naturelles auquel il est soumis, hormis dans le cas où l'assureur motive explicitement son refus par ce risque.

Sur ce dernier point, le BCT se déclare incompétent lorsque le refus de souscrire de tels contrats est lié à un motif autre que le refus d'y inscrire la garantie obligatoire « CatNat ». Il est ainsi possible, pour un assureur souhaitant se soustraire à cette obligation de solidarité nationale, de motiver un refus de souscription par d'autres motifs que le risque de catastrophe naturelle.

À cet égard, le risque de voir progresser la non-assurance du fait du risque « CatNat » est réel. La diminution de la couverture assurantielles des territoires les plus exposés serait dramatique, dans un contexte de multiplication des évènements climatiques aigus.

II. LE DISPOSITIF PROPOSÉ : LA CRÉATION D'UNE PRÉSOMPTION DE REFUS D'ASSURANCE POUR MOTIF D'EXPOSITIONS AUX CATASTROPHES NATURELLES DANS LES ZONES LES PLUS À RISQUE

Le présent article introduit à l'article L. 125-6 du code des assurances une présomption de refus d'assurance pour motif d'exposition aux catastrophes naturelles dans les zones les plus à risques.

Il prévoit que, dans le cadre d'une saisine du bureau central de tarification par un assuré s'étant vu refuser la souscription d'un contrat d'assurance contre les « dommages aux biens », lorsque le bien concerné est situé dans une zone exposée aux catastrophes naturelles, le BCT impose à l'entreprise d'assurance concernée la souscription du contrat demandé, comprenant la garantie contre les effets des catastrophes, sauf à ce que l'entreprise d'assurance prouve que son refus est motivé par une raison autre que l'importance du risque « CatNat ».

Le principe selon lequel la charge de la preuve repose sur l'assuré est ainsi conservé, le présent article n'introduisant une exception que pour les biens situés dans les zones les plus à risque. La définition de ces dernières est renvoyée au pouvoir réglementaire.

La présomption de refus d'assurance introduite par le présent article n'est pas irréfragable. L'entreprise d'assurance concernée conserve la possibilité de prouver que son refus n'est pas motivé par l'importance du risque de catastrophes naturelles.

III. LA POSITION DE LA COMMISSION DES FINANCES : UNE MESURE PERMETTANT DE FACILITER LA SAISINE PAR LES ASSURÉS DU BUREAU CENTRAL DE TARIFICATION POUR PRÉVENIR LE RECUL DE LA COUVERTURE ASSURANTIELLE

En introduisant une présomption de refus d'assurance pour motif d'exposition aux catastrophes naturelles dans les zones les plus à risques, le présent article permet de lever un obstacle conséquent à la saisine du bureau central de tarification par les assurés. La facilitation du recours au BCT, qui demeure peu saisi sur les risques de catastrophes naturelles, paraît de nature à contrer un éventuel mouvement de retrait des entreprises d'assurance des territoires les plus exposés à ce type de risques ou de sélection des assurés. La possibilité d'une saisine du BCT par l'assuré permettrait également d'inciter les assureurs à mieux motiver leurs décisions de refus d'assurance.

S'il renforce sensiblement les droits des assurés, le dispositif proposé demeure proportionné, en affirmant le caractère réfragable de la présomption de refus. Les entreprises d'assurance concernées par les litiges portées à la connaissance du BCT conservent la possibilité de prouver que leur refus est motivé par d'autres raisons que l'exposition au risque de catastrophes naturelles.

Pour autant, le dispositif de présomption de refus d'assurance pour motifs d'exposition au risque de catastrophes naturelles ne permet pas de pallier l'ensemble des difficultés rencontrées par les usagers dans leur relation au bureau central de tarification. Les auditions menées auprès des différentes parties prenantes du régime d'indemnisation ont en effet porté à la connaissance du rapporteur les difficultés pratiques de recours à cette instance. Les conditions matérielles de la procédure de saisine du BCT sont remarquablement archaïques au regard des enjeux. Il n'est actuellement pas possible pour un usager de saisir cette instance par voie dématérialisée, la demande devant obligatoirement être faite par courrier.

Pour cette raison, la commission a adopté l'amendement COM-3 du rapporteur, qui complète le présent article pour introduire à l'article L. 125-6 du code des assurances une possibilité de saisine du bureau central de tarification par voie électronique.

Décision de la commission : la commission des finances a adopté cet article ainsi modifié.

ARTICLE 4

Garanties

d'indépendance des experts en assurance

des catastrophes

naturelles

Le présent article prévoit certaines garanties d'indépendance pour les experts en matière d'assurance des catastrophes naturelles.

La profession d'experts en assurance, qu'ils exercent sur demande des compagnies d'assurance ou des assurés, n'est pas une profession réglementée, et il n'existe aucune garantie d'indépendance à l'heure actuelle dans la loi. Un décret à ce sujet est en préparation, mais il ne concerne que le retrait-gonflement des argiles.

Or, la profession fait actuellement face à une « crise de confiance », qui a été mise en exergue lors des dernières catastrophes naturelles. Il est par conséquent indispensable d'écrire directement dans la loi des garanties d'indépendance élémentaires, afin de s'assurer que les experts puissent remplir leur fonction.

En outre, l'ébauche d'un véritable statut de l'expert en assurance, tel que le propose le présent article constitue une première étape vers une revalorisation de la profession, qui doit conduire à renforcer son attractivité.

Le présent article ne traite toutefois que des experts exerçant sur demande des compagnies d'assurance. Or, la question de l'indépendance concerne également les experts agissant pour le compte des assurés. En effet, le développement de cette profession est plus récent, et les auditions menées par le rapporteur ont fait remonter des inquiétudes à ce sujet. Le rapporteur propose ainsi d'étendre le champ du présent article aux experts d'assurés par l'amendement COM-8.

La commission a adopté l'article 4 ainsi modifié.

I. LE DROIT EXISTANT : AUCUNE GARANTIE N'EXISTE DANS LA LOI AU REGARD DE L'INDÉPENDANCE DES EXPERTS D'ASSURANCE

La profession d'experts en assurance, que ce soit pour les assureurs ou les assurés, n'est pas une profession réglementée. En particulier, il n'existe aujourd'hui aucune qualification minimale requise pour exercer en tant qu'expert en assurance dans le domaine des catastrophes naturelles. Il n'existe pas non plus de garanties d'indépendance des experts d'assurance dans la loi.

L'article 1er de l'ordonnance du 8 février 202316(*) prévoit qu'un décret en Conseil d'État doit préciser, dans le cas des experts examinant les dommages causés par les phénomènes de retrait-gonflement des argiles : « les obligations incombant aux experts désignés par les assureurs dans la conduite de l'expertise [...] le contenu du rapport d'expertise ainsi que les modalités et délais d'élaboration de l'expertise. » Le décret n'a toutefois pas encore été publié.

II. LE DROIT PROPOSÉ : UN RENFORCEMENT DES GARANTIES D'INDÉPENDANCE DES EXPERTS EXERÇANT DANS LE DOMAINE DES CATASTROPHES NATURELLES

Le présent article insère un article L. 125-2-1 A dans le code des assurances, dans l'objectif de déterminer certaines garanties d'indépendance pour les experts en matière d'assurance des catastrophes naturelles.

Le I prévoit que les sociétés d'expertises désignées par l'assureur pour évaluer un sinistre à la suite de la reconnaissance de l'état de catastrophe naturelle doivent n'avoir aucun lien capitalistique avec l'assureur, et ne doivent pas réaliser auprès du même assureur une proportion de leur chiffre d'affaires supérieure à un seuil dont la définition est renvoyée à un décret.

Le II dispose que les contrats passés entre l'assureur et les sociétés d'expertise qu'il désigne à la suite de la reconnaissance de l'état de catastrophe naturelle ne peuvent contenir de clause liant le montant de la rémunération globale de la société d'expertise au résultat de l'expertise menée.

III. LA POSITION DE LA COMMISSION DES FINANCES : DES GARANTIES D'INDÉPENDANCE INDISPENSABLES POUR ÉTABLIR LA CONFIANCE AVEC LES EXPERTS

L'expertise en assurance pour les catastrophes naturelles fait aujourd'hui face à une crise de confiance. Le député Vincent Ledoux, dans le cadre de la mission qu'il menait sur le retrait-gonflement des argiles, a ainsi déclaré aux Assises de la sécheresse, organisées par la Compagnie des experts agréés : « Les victimes et les maires que j'ai rencontrés estiment très majoritairement que les experts sont de mèche avec les assurances, que le système est verrouillé, et qu'ils ne s'en sortiront pas. »17(*)

Le journal Challenges, titrait, dans un numéro du 4 janvier 2024, à la suite des inondations dans le Pas-de-Calais : « Inondations, incendies... Peut-on faire confiance aux experts d'assurance ? ». Christine Lavarde, dans son rapport sur le régime d'indemnisation des catastrophes naturelles18(*), ainsi que le rapport de la mission conjointe de contrôle sur les inondations survenues en 2023 et au début de l'année 202419(*) faisaient le même constat.

La profession a déjà adopté des règles déontologiques en interne, et aucun des rapports précités ne fait état de pression des compagnies d'assurance sur les experts. Toutefois, des écarts sont possibles, et les représentants des experts eux-mêmes ont souligné l'intérêt pour leur profession de l'inscription de garanties d'indépendance dans la loi.

La profession fait également face à des difficultés de recrutement, qui sont particulièrement visibles lors des principaux événements de catastrophes naturelles. En effet, la longueur des délais d'indemnisation s'explique principalement par la durée des expertises, qui elle-même découle du manque d'experts qualifiés. L'ébauche d'un véritable statut de l'expert en assurance, tel que le propose le présent article est une première étape vers une revalorisation de la profession, qui doit conduire à renforcer son attractivité.

Une certification de la formation des experts en assurance peut également être envisagée, mais cette disposition relève du domaine réglementaire, et il convient de s'assurer qu'elle ne conduise pas à restreindre trop fortement le vivier d'experts disponible.

Le présent article ne traite que des experts exerçant sur demande des compagnies d'assurance. Or, la question de l'indépendance concerne également les experts agissant pour le compte des assurés. En effet, le développement de cette profession est plus récent20(*), et les auditions menées par le rapporteur ont fait remonter des inquiétudes à ce sujet. Le rapporteur propose ainsi d'étendre le champ du présent article aux experts d'assurés par l'amendement COM-8.

Décision de la commission : la commission des finances a adopté l'article ainsi modifié.

ARTICLE

5

Rétablissement de la liberté d'utilisation des

indemnités d'assurance

en cas de sinistre provoqué par le

phénomène de retrait-gonflement

des argiles (RGA)

Le présent article prévoit :

- d'une part de rétablir la liberté d'utilisation des indemnités d'assurance allouées dans le cadre du régime d'indemnisation des catastrophes naturelles en cas de sinistre provoqué par le phénomène de retrait-gonflement des argiles (RGA). Cela suite à l'obligation imposée par l'ordonnance du 8 février 2023 à l'assuré d'utiliser exclusivement ces indemnités pour réparer les dommages consécutifs au phénomène de RGA ;

- d'autre part que lorsque, dans le cadre du régime d'indemnisation des catastrophes naturelles, un assureur établit que le phénomène de RGA constitue la cause déterminante d'un sinistre, celui-ci notifie cette information dans un délai de trois mois au maire sur le territoire duquel ce sinistre a eu lieu.

S'il partage l'intention de l'auteur de la proposition de loi, le rapporteur a aussi entendu les réserves des acteurs de l'assurance quant à la perspective d'un retour à une liberté totale d'affectation des indemnités versées en cas de RGA. La commission a ainsi adopté l'amendement COM-9 du rapporteur qui représente le meilleur compromis à date, à savoir le maintien d'un principe d'affectation assorti de deux exceptions législatives claires :

- d'une part si le coût des réparations excède la valeur du bien ;

- d'autre part si le bâtiment est devenu inhabitable.

La commission a adopté l'article 5 ainsi modifié.

I. LE DROIT EXISTANT : UN PRINCIPE GÉNÉRAL DE LIBERTÉ D'UTILISATION DES INDEMNITÉS D'ASSURANCE MIS À MAL DANS LE CADRE DU PHÉNOMÈNE DE RGA, PAR UNE ORDONNANCE DE FÉVRIER 2023

A. UN PRINCIPE GÉNÉRAL DE LIBERTÉ D'UTILISATION DES INDEMNITÉS D'ASSURANCE

1. Le principe général est celui de la liberté d'affectation...

S'agissant de l'usage des indemnités d'assurance, il existe un principe général qui postule la liberté qui s'attache à leur affectation. Un sinistré peut en effet, par principe, disposer librement de l'indemnisation versée par son assurance. Il n'est en aucun cas tenu de l'utiliser pour réparer son bien sinistré. Ce principe a été établi et confirmé à plusieurs occasions par la jurisprudence de la Cour de Cassation. À titre d'exemple, l'arrêt n° 81-13 080 de la 1ère chambre civile de la Cour de Cassation du 16 juin 1982 avait souligné que « l'assuré qui a droit au règlement de l'indemnité n'est pas tenu de l'employer à la remise en état de l'immeuble endommagé, ni de fournir des justifications particulières ». Cet arrêt fondateur a été confirmé par de nombreuses décisions ultérieures.

2. ...même s'il supporte quelques rares exceptions circonscrites

Il serait faux cependant d'affirmer qu'il n'existe aucune exception à ce principe de libre affectation de l'indemnité d'assurance.

La première et la principale d'entre-elles relève du cas particulier de l'assurance dommages ouvrages destinée à couvrir les dommages dont sont présumés responsables les constructeurs d'un bâtiment. Dans le cadre de cette assurance et en vertu des dispositions de l'article L. 242-1 du code des assurances, les indemnités versées par l'assureur doivent obligatoirement être affectées à la réparation de l'ouvrage concerné.

S'agissant de l'assurance dommages cette fois-ci, l'article L. 121-17 du même code prévoit une exception au principe de libre usage mais dans une hypothèse très précise et bien délimitée. L'obligation d'affectation d'une indemnité d'assurance dommages ne s'applique que dans le cas de la prise d'un arrêté communal et dans la seule limite des montants nécessaires à la réalisation des mesures de remises en état prescrites par cet arrêté.

Cette interprétation de l'article L. 121-17 a été confirmée par plusieurs arrêts récents de la Cour de Cassation. Un arrêt du 18 avril 201921(*) précise ainsi que « l'étendue de l'obligation d'affectation des indemnités (...) est limitée au montant de ces indemnités nécessaire à la réalisation des mesures de remises en état prescrites (...) par un arrêté du maire ».

Enfin, certains contrats d'assurance peuvent parfois comprendre des clauses dites « d'utilisation de l'indemnisation ». Ces clauses visent à contraindre l'assuré à utiliser l'indemnité pour réparer ou remplacer le bien sinistré. Le Juge accepte ce type de clauses à condition cependant qu'elles ne dénaturent pas le principe général de libre affectation.

L'illustration la plus commune de ces clauses est ce que l'on appelle « l'indemnité différée » qui intervient dans l'hypothèse d'une indemnisation dite « en valeur à neuf ». Dans le cadre de cette procédure, le sinistré se voit verser une première indemnité dite « immédiate » correspondant à la valeur des biens endommagés et devant être remplacés, de laquelle est déduit un pourcentage correspondant à leur vétusté. Dans un second temps, à condition qu'il apporte la justification de la réparation ou du remplacement des biens concernés, le sinistré perçoit une seconde indemnité dite « complémentaire » ou « différée » correspondant à la valeur de la vétusté des biens sinistrés.

B. L'ORDONNANCE DU 8 FÉVRIER 2023 A RENVERSÉ LE PRINCIPE DE LIBRE AFFECTATION POUR LES SEULS SINISTRÉS VICTIMES DU PHÉNOMÈNE DE RGA

Pour tenter d'apporter des solutions aux problématiques relevant de la reconnaissance et de la prise en charge du risque lié au phénomène de retrait gonflement des argiles (RGA) parfois aussi appelé « risque sécheresse », l'article 161 de la loi n° 2022-217 du 21 février 2022 relative à la différenciation, la décentralisation, la déconcentration et portant diverses mesures de simplification de l'action publique locale, dite loi « 3DS », avait habilité le Gouvernement d'alors à prendre par voie d'ordonnance des mesures de nature à améliorer la prise en charge de ce risque au sein du régime d'indemnisation des catastrophes naturelles. Dans le cadre de cette habilitation du Parlement, le Gouvernement de l'époque a déposé l'ordonnance attendue le 8 février 202322(*).

Or, entre autres mesures, parfois très bienvenues comme l'assouplissement des critères de reconnaissance de l'état de catastrophe naturelle en matière de risque RGA, cette ordonnance a instauré une disposition visant, pour ce seul risque RGA, à renverser totalement le principe général de libre utilisation des indemnités d'assurance.

En effet, l'article 1er de l'ordonnance est venu apporter une modification à l'article L. 125-2 du code des assurances pour, dans le cadre du régime d'indemnisation des catastrophes naturelles, contraindre les sinistrés victimes du phénomène de RGA à exclusivement utiliser le montant de l'indemnisation reçue de leur assurance pour réparer les dommages occasionnés par ce phénomène sur leur habitation.

La quinzième phrase du quatrième alinéa de la nouvelle rédaction de cet article L. 125-2 dispose ainsi que « pour ces sinistres, l'indemnité due par l'assureur doit être utilisée par l'assuré pour réparer les dommages consécutifs aux mouvements de terrain différentiels ». La deuxième partie de la phrase fait même une référence explicite à l'exception circonscrite au principe de libre utilisation des indemnités d'assurance dommage prévue par l'article L. 121-17 du code des assurances (voir supra) pour préciser que l'obligation d'affectation à laquelle sont désormais tenus les sinistrés victimes du phénomène de RGA est totale puisqu'elle s'impose « sans que cette utilisation ne soit subordonnée à l'adoption préalable de l'arrêté mentionné au troisième alinéa de l'article L. 121-17 ».

S'il était appliqué de façon stricte, ce renversement du principe de libre affectation des indemnités d'assurance versée en cas de RGA priverait d'indemnisation un sinistré qui, plutôt que de réparer son bien endommagé sur place, prendrait la décision de s'installer ailleurs, dans une zone moins exposée à cet aléa.

L'article 1er d'un décret du 4 février 202423(*) a cependant prévu d'accommoder cette obligation d'affectation des indemnités d'assurance en l'assortissant d'une dérogation. Selon cette dérogation, à condition que le montant des travaux nécessaires soit supérieur à la valeur vénale du bien endommagé, le sinistré peut alors disposer librement de l'indemnisation, le cas échéant pour déménager ailleurs. Cette dérogation figure désormais à l'article R. 125-6-1 du code des assurances qui stipule à cet égard que « si le montant des travaux de réparation permettant la remise en état effective du bien est supérieur à la valeur de la chose assurée au moment du sinistre, cette obligation d'utilisation de l'indemnité ne s'applique pas ».

II. LE DROIT PROPOSÉ : RÉTABLISSEMENT DE LA LIBERTÉ D'USAGE DES INDEMNITÉS D'ASSURANCE EN CAS DE SINISTRE PROVOQUÉ PAR LE PHÉNOMÈNE DE RGA

Le présent article procède à deux modifications de l'article L. 125-2 du code des assurances.

Le 1° du présent article revient sur la disposition introduite par l'ordonnance du 8 février 2023 afin de rétablir la liberté d'utilisation des indemnités d'assurance allouées dans le cadre du régime d'indemnisation des catastrophes naturelles suite à un sinistre provoqué par le phénomène de RGA. Pour ce faire le 1° propose la suppression des quinzième et seizième phrases du quatrième alinéa de l'article L. 125-2 du code des assurances qui précisaient.

Le 2° du présent article prévoit quant à lui que lorsque dans le cadre du régime de catastrophe naturelle, après expertise, une assurance a établi que la cause déterminante d'un sinistre est bien le phénomène de RGA, celle-ci est tenue de notifier cette information au maire de la commune concernée dans un délai de trois mois.

III. LA POSITION DE LA COMMISSION DES FINANCES : PRÉVOIR DEUX DÉROGATIONS LÉGISLATIVES AU PRINCIPE SELON LEQUEL LES INDEMNISATIONS DU PÉRIL RGA DOIVENT ÊTRE AFFECTÉES À LA RÉPARATION DES BIENS SINISTRÉS

A. BIEN QUE LE RAPPORTEUR PARTAGE L'INTENTION DE L'AUTEUR DE LA PROPOSITION DE LOI, LE RETOUR AU PRINCIPE DE LIBRE UTILISATION DE L'INDEMNISATION RENCONTRE DES OBSTACLES

Le rapporteur souscrit aux intentions de l'auteur de la proposition de loi et notamment au fait qu'il n'est en théorie pas entièrement satisfaisant de renverser le principe de libre affectation des indemnisations d'assurance pour une seule catégorie de sinistrés.

Parallèlement, il a aussi entendu les réserves qui ont pu être formulées par les représentants des assurances, la CCR et les services de l'État, notamment quant à la perspective de rétablir sans accommodements le principe de liberté d'utilisation des indemnisations versées en cas de sinistres dus au phénomène de RGA telle qu'il prévalait avant l'ordonnance du 8 février 2023.

Plusieurs arguments ont été avancés pour défendre le nouveau principe visant à imposer l'affectation de l'indemnisation à la réparation des biens endommagés.

Il a pu être observé des situations dans lesquelles certains propriétaires qui n'avaient pas utilisé leur indemnisation pour réparer leur bien ou seulement pour effectuer des travaux partiels et superficiels qui ne respectaient pas les prescriptions de l'expertise ont mis en vente ce bien. Cette situation, qui laisse subsister sur le marché des biens déjà très dégradés et dont l'état est susceptible d'empirer n'est bien évidemment pas souhaitable.

La question du devenir des biens abandonnés par leurs occupants qui décideraient de se reloger ailleurs en utilisant leur indemnisation doit aussi faire l'objet d'une solution pérenne. Cette situation est un « angle mort » de la législation actuelle puisque rien n'est prévu pour les biens des propriétaires qui se saisiraient de la dérogation prévue par le décret précité du 4 février 2024. À ce jour, l'administration n'a toujours pas trouvé de solution à ce problème.

Bien consciente de cette difficulté, dans son rapport d'information de mai 2024 sur le régime d'indemnisation des catastrophes naturelles24(*), l'auteur de la proposition de loi avait notamment suggéré que « pour éviter ces phénomènes, les propriétaires qui feraient le choix d'utiliser leur indemnisation pour déménager ailleurs devraient avoir l'obligation de céder leur bien à titre gracieux à la commune sur le territoire duquel il se trouve. Dans un deuxième temps, le fonds Barnier pourrait être mobilisé pour participer au financement des opérations de démolition et de remise en état des terrains concernés ». Le rapporteur appelle le Gouvernement à étudier sérieusement cette solution qui apparaît comme la plus cohérente qui puisse être envisagée.

Les représentants des assureurs ont également indiqué au rapporteur que selon eux, le rétablissement de la libre affectation des indemnités en cas de RGA constituerait un « mauvais signal » dans la mesure où 48 % du territoire national et plus de 54 % de l'habitat individuel, soit plus de 10 millions de maisons, se trouvent désormais exposées à ce risque. De leur point de vue, il pourrait être dangereux de laisser penser qu'une partie potentiellement significative de ces biens seraient susceptibles d'être laissés à l'abandon. Selon eux, il est essentiel de rendre plus résilient le parc de maisons individuelles existantes en réparant les biens endommagés selon les prescriptions des expertises.

Par ailleurs, la première des priorités, partagée par le rapporteur comme par l'auteur, doit être de protéger le bâti existant par la mise en place de dispositifs de prévention efficaces qui éviteront de devoir recourir à de lourdes et coûteuses mesures de remédiations telles que des reprises de fondations.

B. LE PRINCIPE D'AFFECTATION DE L'INDEMNITÉ RGA DOIT ÊTRE ASSORTI DE DÉROGATIONS DE PORTÉE LÉGISLATIVE

Si le rapporteur comprend les réserves exprimées sur la perspective d'un rétablissement d'une totale liberté d'usage des indemnités de sinistres causés par le phénomène de RGA, il n'en considère pas moins que des dérogations doivent permettre de traiter des cas particuliers dans lesquels une réparation du bien n'aurait tout simplement pas de sens économiquement ou bien pour des cas extrêmes dans lesquels, compte-tenu de l'ampleur des dommages causés à leur bien et du péril encouru, certains propriétaires ne pourraient tout simplement plus envisager de rester dans leur logement.

Ce dernier exemple, qui comporte une dimension psychologique que des regards purement techniques ou économiques pourraient conduire à évacuer, ne doit pas être ignoré. Les conséquences psychologiques de voir son bien fissuré et devenu inhabitable ne doivent pas être négligées par les décideurs publics. C'est avant tout pour venir en aide aux sinistrés que le régime d'indemnisation des catastrophes naturelles existe, pas pour les forcer à demeurer « ad vitam æternam » dans une habitation qui menace ruine et dans laquelle ils ne supportent plus de faire leur vie.

Aussi, afin de prendre en considération l'ensemble de ces éléments, le rapporteur a-t-il proposé à la commission d'adopter l'amendement COM-9 qui modifie l'article afin de maintenir le principe d'une affectation des indemnités liées au phénomène RGA à la réparation du bien endommagé tout en l'assortissant de deux exceptions législatives, qui ne peuvent être laissées au bon vouloir du pouvoir réglementaire :

- l'une de nature économique, si le montant des travaux nécessaires à la réparation du bien endommagé dépasse sa valeur vénale ;

- l'autre de nature plus « psychologique », si le logement endommagé est inhabitable.

S'il laisse entier la question du devenir des biens abandonnés, ce compromis semble aux yeux du rapporteur être aujourd'hui le mieux à même de répondre aux différents enjeux de ce sujet sensible.

Décision de la commission : la commission des finances a adopté cet article ainsi modifié.

ARTICLE 5 bis

(nouveau)

Intégration d'un « scénario de

reconstruction améliorée »

dans le rapport

d'expertise

Le présent article, issu d'un amendement COM-14 du rapporteur, prévoit d'inclure dans les rapports d'expertise à la suite d'un sinistre lié à une catastrophe naturelle un « scénario de reconstruction amélioré ». Ce dernier prend la forme de préconisations de travaux de reconstruction visant à réduire la vulnérabilité au risque de catastrophes naturelles.

Une meilleure information des usagers, au moment de la survenue d'un sinistre, constitue une incitation à privilégier non pas une reconstruction à l'identique mais une reconstruction améliorée en identifiant les travaux les plus pertinents à mettre en oeuvre.

La commission a adopté cet article.

I. LE DROIT EXISTANT : UNE OBLIGATION DE TRANSMISSION DU RAPPORT D'EXPERTISE À L'ASSURÉ

L'article 6 de la loi n° 2021-1837 relative à l'indemnisation des catastrophes naturelles du 28 décembre 2021, dite « loi Baudu », a modifié l'article L. 125-2 du code des assurances afin de renforcer la compréhension par l'assuré des conclusions de l'expertise en cas de matérialisation du risque de catastrophe naturelle.

D'une part, l'article L. 125-2 du code des assurances prévoit une obligation, pour l'assureur, de communiquer à l'assuré le rapport d'expertise définitif au sinistre déclaré. Cette obligation se trouve renforcée dans le cas des sinistres causés par le phénomène de sécheresse-réhydratation des sols. Dans ce cas de figure, « l'assureur communique également à l'assuré un compte rendu des constatations effectuées lors de chaque visite ». Pour autant, dans de nombreux cas, les associations de sinistrés ont constaté une mise en oeuvre perfectible de la communication obligatoire du rapport d'expertise.

D'autre part, lorsque l'assuré conteste auprès de l'assureur les conclusions du rapport d'expertise, « l'assureur informe l'assuré de sa faculté de faire réaliser une contre-expertise dans les conditions prévues au contrat et de se faire assister par un expert de son choix ».

II. LE DISPOSITIF PROPOSÉ : L'INSCRIPTION DE RECOMMANDATIONS DE MESURES DE PRÉVENTION DANS LES RAPPORTS D'EXPERTISE

Le présent article est issu de l'amendement COM-14 du rapporteur.

Il modifie la treizième phrase du quatrième alinéa de l'article L. 125-2 du code des assurances pour préciser que le rapport d'expertise comprend des préconisations de travaux de réduction de la vulnérabilité.

En prévoyant une obligation d'inclure dans le rapport d'expertise, dont la transmission à l'assuré est obligatoire, des préconisations de mesures de prévention, le présent article introduit une incitation pour les particuliers à mettre à profit les travaux de réparation pour réduire la vulnérabilité de leur bien. Ce « schéma de reconstruction amélioré » tend ainsi à renforcer la résilience des biens à usage d'habitation dans les zones les exposées aux risques de catastrophes naturelles.

Cette disposition s'inspire des diagnostics de vulnérabilité effectués dans les habitations sinistrées et prévus dans le cadre de l'expérimentation « Mieux reconstruire après inondation » (dite Mirapi), créée par l'article 224 de la loi n° 2020-1721 du 29 décembre 2020 de finances pour 202125(*). Les diagnostics identifient les fragilités principales des biens aux inondations, et notamment celles pouvant être corrigées par des travaux de réduction de vulnérabilité. Ils en retirent des propositions, classées par ordre de priorité et des estimations de coûts de solutions de réduction de la vulnérabilité aux inondations.

L'expérimentation Mirapi prévoit également un mécanisme de co-financement par l'État de travaux de prévention, déduction faite des indemnités d'assurance et moyennant un reste à charges pour l'assuré. En effet, si l'état du droit ne prévoit pas une obligation de reconstruction à l'identique, le principe de libre utilisation par l'assuré de la somme versée par l'assureur étant même affirmée par la jurisprudence26(*), les assurés sont réticents à recourir à une reconstruction améliorée. Dès lors que l'indemnité d'assurance ne peut pas dépasser le montant de la valeur de la chose assurée au moment du sinistre27(*), les coûts excédentaires engendrés par une reconstruction améliorée sont supportés par les assurés.

Position de la commission : la commission a adopté cet article.

CHAPITRE II

RENFORCER

LA POLITIQUE DE PRÉVENTION DES RISQUES NATURELS MAJEURS

ARTICLE

6

Diminution de la franchise payée par les particuliers en cas

d'adoption par ceux-ci de mesures de prévention

Le présent article prévoit un mécanisme de modulation à la baisse des franchises des particuliers en cas d'adoption de mesures de prévention. Ce dispositif de modulation est accompagné d'une information des assurés précisant ses conditions de mise en oeuvre.

Si l'instrument de modulation proposé poursuit un objectif nécessaire, à savoir le renforcement des incitations à l'adoption par les particuliers de mesures de prévention des risques, sa mise en oeuvre opérationnelle paraît complexe. D'une part, le montant modéré de la franchise pour les biens assurés par les particuliers limiterait le caractère incitatif de la modulation. D'autre part, la détermination du taux de modulation en fonction des mesures des prévention adoptées constituerait un exercice délicat.

Pour ces raisons, suivant la proposition du rapporteur, la commission a supprimé l'article 6.

I. LE DROIT EXISTANT : UN MONTANT DE FRANCHISE DÉTERMINÉ PAR RISQUE ET TYPE DE BIEN NE POUVANT FAIRE L'OBJET, SAUF EXCEPTIONS, DE MODULATION

Aux termes de l'article L. 125-2 du code des assurances, les indemnisations résultant de la garantie « CatNat » sont soumises à une franchise dont les caractéristiques sont définies par décret. L'assuré ne peut souscrire un contrat d'assurance pour couvrir la part de risque laissée à sa charge par la franchise28(*). Les caractéristiques des franchises et en premier lieu leur montant :

- doivent tenir compte, pour l'ensemble des contrats, de l'aléa ;

- doivent tenir compte, pour les professionnels et les personnes morales de droit privé ou de droit public, de l'importance des capitaux assurés, ainsi que de l'usage et de la taille des biens assurés ;