CHAPITRE

V

SIMPLIFICATION ET GOUVERNANCE

DES ORGANISMES RÉGIS PAR LE

CODE DE LA MUTUALITÉ

Article

12

Impossibilité pour les organismes régis par le code de la

mutualité

de fusionner avec des entités régies par

d'autres codes

Cet article propose d'inscrire au code de la mutualité l'impossibilité pour des mutuelles de fusionner avec un organisme de protection sociale complémentaire en matière de santé dont les statuts sont régis par un autre code. La commission a adopté cet article sans modification.

Le présent article 12 vise certains organismes chargés de mettre en oeuvre la protection sociale complémentaire en matière de santé des assurés sociaux , au travers du versement de prestations s'ajoutant à celles versées par les régimes obligatoire de la sécurité sociale.

Contrairement aux prestations servies par les organismes de sécurité sociales, dont la distribution découle d'une mission de service public, la couverture des risques assurée par la protection sociale complémentaire peut être prestée par différents types d'acteurs , à la nature diverse :

- des entreprises régies par le code des assurances , qui sont des sociétés anonymes dont le capital social est détenu par des actionnaires et qui ont pour vocation de réaliser des bénéfices ;

- des mutuelles régies par le code de la mutualité , qui sont des sociétés de personnes (et non de capitaux) à but non lucratif ;

- des institutions de prévoyance régies par le code de la sécurité sociale , qui sont également à but non lucratif, qui se distinguent des mutuelles par une gestion paritaire - leur conseil d'administration est composé à parts égales de représentants d'employeurs et de salariés - et par une offre strictement limitée à des contrats d'assurance à caractère collectif.

En raison de leur objet social spécifique, les organismes chargés de la protection sociale complémentaire en matière de santé font l'objet d'un contrôle prudentiel étroit d'une autorité dédiée, l'autorité de contrôle prudentiel et de résolution (ACPR), qui les soumet à des règles de valorisation de leurs actifs et de leurs passifs destinées à garantir leur solvabilité.

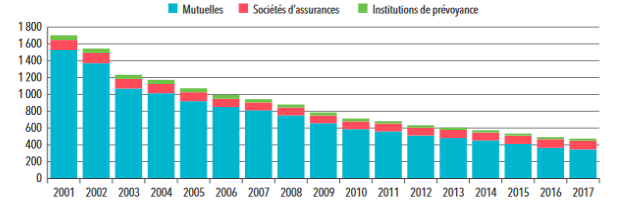

L'assurance maladie complémentaire, dont bénéficient 95 % de la population, est aujourd'hui gérée par 411 mutuelles, 99 sociétés d'assurances et 24 institutions de prévoyance . Aussi, si l'on considère la catégorie juridique dont l'acteur complémentaire relève, les mutuelles restent fortement majoritaires (77 % du marché) .

Pour autant, le marché connaît depuis le début des années 2000 une importante concentration de ses acteurs , ces derniers étant contraints par une forte concurrence aux fusions et absorptions.

Nombre d'organismes exerçant une activité d'assurance complémentaire santé

Source : DREES

Ainsi que le souligne la direction des recherches, études, évaluations et statistiques (DREES), « le nombre d'organismes recule depuis plusieurs années, en particulier dans la catégorie des mutuelles » 65 ( * ) . La plupart des mutuelles étant de petite taille - 346 mutuelles se partagent 18,3 milliards d'euros de cotisations, soit une moyenne de 53 millions d'euros de cotisations par mutuelle - elles se trouvent particulièrement visées par les opérations de rapprochement et de regroupement qui sont, dans leur majorité, engagées par des entreprises d'assurances.

Les groupes assurantiels peuvent à ce jour englober des organismes régis par les trois codes . La DREES indique que, dans le cas de la construction d'un groupe, « un organisme, considéré comme la tête du groupe, exerce une influence dominante sur les autres, pouvant être considérés comme des filiales ». Si l'on se réfère au critère de l'appartenance à un groupe assurantiel, et non plus à la seule catégorie juridique, on constate que le secteur des groupes « mutualistes » (à savoir dominés par une mutuelle) reste certes le principal acteur de l'assurance santé complémentaire, mais voit sa part de marché réduite à 39 % . A contrario , les entreprises d'assurances, minoritaires si l'on considère leur statut, déploient une stratégie de concentration dominante qui leur assure aujourd'hui près de 34 % de parts de marché .

Le présent article 12 vise à corriger cette tendance, dans un but de préservation de l'équilibre entre protection sociale complémentaire relevant du secteur lucratif et du secteur non-lucratif . Selon la fédération nationale de la Mutualité française, l'une des causes de la tendance actuelle de concentration du marché au profit des assureurs se trouve dans « l'absence d'interdiction explicite par le code de la mutualité d'une fusion entre une mutuelle et un organisme relevant du code des assurances ».

L'article 12 de la présente proposition de loi inscrit cette interdiction au code de la mutualité . Il n'a pas été modifié par l'Assemblée au cours de son examen.

La commission a adopté cet article sans modification .

Article

13

Possibilité pour les mutuelles de recourir aux

visioconférences

et au vote électronique en assemblée

générale

Cet article propose de rendre possible, sauf disposition contraire de leur statut, la réunion des membres d'une assemblée générale d'une mutuelle par des moyens de visioconférence ou de télécommunication, ces derniers devant permettre leur identification, leur participation effective ainsi que leur vote dans le respect du secret et de la sincérité du scrutin.

La commission a adopté cet article sans modification.

Article 13

bis

Correction d'une erreur rédactionnelle dans le code de la

mutualité

Cet article corrige une erreur rédactionnelle du premier article du code de la mutualité. La commission a adopté cet article sans modification.

Cet article additionnel, issu d'un amendement de M. Philippe Chalumeau et de Mme Annie Vidal adopté par la commission des affaires sociales de l'Assemblée nationale, vise à supprimer, au premier article du code de la mutualité, la mention du terme « société », contradictoire avec la définition que donne ce même article des mutuelles, unions et fédérations, qui sont des « personnes morales de droit privé à but non lucratif ».

La commission a adopté cet article sans modification.

Article 13

ter

Modification des modalités de calcul des

indemnités

versées aux administrateurs des mutuelles

ayant

la qualité de travailleurs indépendants

Cet article propose de renforcer l'encadrement de l'indemnisation des administrateurs de mutuelles par ailleurs travailleurs indépendants. La commission a adopté cet article sans modification.

Les mutuelles sont administrées par un conseil d'administration composé d'administrateurs élus par les membres de l'assemblée générale. L'article L. 114-26 du code de la mutualité dispose que les fonctions d'administrateurs sont en principe exercées à titre gratuit .

Cependant, lorsque l'importance de l'organisme le nécessite, l'assemblée générale peut décider d'allouer une indemnité au président du conseil d'administration ou à des administrateurs auxquels des attributions permanentes ont été confiées. Pour les administrateurs par ailleurs salariés , il est prévu que la mutuelle rembourse à l'employeur les rémunérations maintenues, pour leur permettre d'exercer leurs fonctions pendant le temps de travail.

Pour les administrateurs ayant la qualité de travailleurs indépendants , il est prévu qu'ils aient droit à des indemnités correspondant à la perte de leurs gains, dans des limites fixées par arrêté. Aussi, l'article A. 114-0-26 du code de la mutualité prévoit que ces indemnités sont calculées sur la base du temps consacré à l'exercice des fonctions d'administrateur et du montant des revenus professionnels de l'avant-dernière année.

Le montant annuel de cette indemnité ne peut dépasser le plafond annuel de la sécurité sociale (PASS), soit 41 136 euros, ou à 82 272 euros pour les mutuelles de taille importante.

Le présent article 13 ter est issu d'un amendement de Mme Danielle Brulebois et de plusieurs de ses collègues du groupe majoritaire, adopté en commission des affaires sociales de l'Assemblée nationale, visant à préciser le cadre réglementaire de l'indemnisation de l'administrateur travailleur indépendant . En effet, alors que le code de la mutualité prévoit explicitement le remboursement des rémunérations maintenues dans le cas d'un administrateur salarié, l'article 13 ter vise à ce que l'indemnité de l'administrateur indépendant soit calculée au plus près de sa perte réelle de revenus , consécutive à l'exercice de ses fonctions.

La commission a adopté cet article sans modification.

Article 13

quater

Précision des cas dans lesquels les mutuelles sont

considérées

comme participant à des missions de service

public

Cet article propose d'exclure les services de soins et d'accompagnement dispensés par des organismes de mutuelle du champ des missions de service public, sauf à ce que cette qualité leur soit explicitement reconnue par la loi ou par une convention de délégation de service public. La commission, considérant que le motif selon lequel une mutuelle réserve par priorité les services qu'elle fournit à ses adhérents n'était pas suffisant pour ne pas qualifier certaines de ses missions comme d'intérêt général, a supprimé cet article.

L'article L. 111-1 du code de la mutualité décrit les missions des mutuelles, regroupées autour de cinq objets :

- la couverture de risques spécifiques, notamment les dommages corporels liés à des accidents ou à la maladie ou encore la perte de revenus liée au chômage ;

- la gestion de contrats d'assurance-vie ou de tout autre contrat de capitalisation ;

- la prévention des risques liés à la maladie, à l'âge ou au handicap ;

- la mise en oeuvre d'une action sociale ou l'exploitation d'établissements ou de services destinées à gérer des activités à caractère social, sanitaire, médico-social, sportif, culturel ou funéraire ;

- la participation à un régime légal d'assurance maladie pour le compte de l'État ou d'un organisme de sécurité sociale.

Parmi ces missions, les troisième et quatrième volets forment un ensemble à part, couramment dénommé services de soins et d'accompagnement mutualistes (SSAM) , dont le régime est défini au livre III du code de la mutualité. Le principe régissant les unions et les mutuelles, qui prévoit que les services fournis par ces dernières soient prioritairement réservés à leurs membres, semble a priori exclure les SSAM du champ des missions de service public . Le livre III du code de la mutualité semble en effet consacrer cette stricte séparation et ne prévoit que les cas ponctuels où les « collectivités publiques » peuvent s'associer « par convention » aux actions et établissements dont la gestion et l'exploitation sont assurées par les unions et mutuelles.

Pour autant, l'incompatibilité de l'action sociale des mutuelles avec les missions de service public dont peuvent être chargées certaines personnes morales de droit privé n'a jamais été explicitement affirmée par le législateur. En conséquence, le Conseil d'État a estimé en 2007 que, dans le silence de la loi, une mutuelle pouvait être investie d'une telle mission « lorsque, eu égard à l'intérêt général de son activité, aux conditions de sa création, de son organisation ou de son fonctionnement, aux obligations qui lui sont imposées ainsi qu'aux mesures prises pour vérifier que les objectifs qui lui sont assignés sont atteints, il apparaît que l'administration a entendu lui confier une telle mission » 66 ( * ) .

Cette jurisprudence a ainsi renversé le principe de non-participation des SSAM à une mission de service public, comme l'indique une réponse ministérielle du 13 novembre 2018, aux termes de laquelle « les mutuelles du livre III du code de la mutualité sont regardées, sous réserve d'une confirmation par les juridictions compétentes, comme poursuivant une mission de service public » 67 ( * ) .

Le présent article 13 quater a pour objectif de revenir explicitement sur cette assertion, en précisant dans la loi que les unions et mutuelles ne peuvent participer à des missions de service public que dans les cas et conditions prévus par la loi ou dans le cadre d'une convention de délégation de service public . Il est issu d'un amendement déposé par Mme Danielle Brulebois et plusieurs de ses collègues du groupe majoritaire, adopté par la commission des affaires sociales de l'Assemblée nationale, selon lequel les mutuelles sont des « organismes multiples et autonomes proches de leurs adhérents » et qu'à ce titre « les conditions d'intérêt général sont par nature plus ou moins marquées » et « ne permettent [pas] d'assimiler a priori les actions ainsi proposées à des missions de service public ».

Outre l'absence d'étude d'impact pour étayer ces affirmations, votre rapporteur ne partage l'idée qui semble les sous-tendre, selon laquelle une mutuelle, au seul prétexte qu'elle réserve par priorité ses services à ses adhérents, accomplirait par nature des missions d'intérêt particulier . Quelle que soit la taille du public qu'elle vise, la mission d'intérêt général se définit avant tout par sa substance.

C'est pourquoi le dispositif de l'article 13 quater paraît largement prématuré. En conséquence, votre rapporteur a déposé un amendement COM-107 de suppression de cet article .

La commission a supprimé cet article.

* 65 DREES, La complémentaire santé : acteurs, bénéficiaires, garanties , 2019.

* 66 Conseil d'État, Section du contentieux, 22 février 2007, n° 264541.

* 67 Assemblée nationale, question écrite avec réponse n° 12567, 2 octobre 2018.