- L'ESSENTIEL

- EXAMEN DES ARTICLES

- ARTICLE 2

Extension des autorisations d'échanges d'informations entre administrations

- ARTICLE 2 bis (nouveau)

Extension du droit de demande d'informations de Tracfin aux conseillers en gestion stratégique, financière ou de projets, aux opérateurs de plateforme de dématérialisation et aux plateformes d'intermédiation pour la domiciliation d'entreprises.

- ARTICLE 2 ter (nouveau)

Ouverture du fichier national des comptes bancaires et assimilés (FICOBA) à l'Agence nationale de l'habitat (ANAH), l'Agence de l'environnement et de la maîtrise de l'énergie (ADEME) et l'Agence

de services et de paiement (ASP) pour l'instruction

des demandes d'aides publiques

- ARTICLE 2 quater

Droit de communication des membres de l'Inspection générale des finances (IGF)

- ARTICLE 3 bis C

Renforcement des échanges d'informations entre les administrations fiscales et les organismes de sécurité sociale

- ARTICLE 3 ter

Limitation à deux rangs du niveau de sous-traitance et obligation pour l'entreprise qui facture les travaux de disposer du label reconnu garant de l'environnement (RGE) pour les chantiers de rénovation énergétique aidés

- ARTICLE 3 quater

Limitation à deux rangs du niveau de sous-traitance pour les aides à l'accessibilité ou à l'adaptation au vieillissement ou au handicap

- ARTICLE 2

- EXAMEN EN COMMISSION

- RÈGLES RELATIVES À L'APPLICATION DE

L'ARTICLE 45

DE LA CONSTITUTION ET DE L'ARTICLE 44 BIS

DU RÈGLEMENT DU SÉNAT

- LISTE DES PERSONNES ENTENDUES

- LA LOI EN CONSTRUCTION

N° 453

SÉNAT

SESSION ORDINAIRE DE 2024-2025

Enregistré à la Présidence du Sénat le 18 mars 2025

AVIS

PRÉSENTÉ

au nom de la commission des finances (1) sur la

proposition de loi, adoptée par l'Assemblée nationale

après engagement de la procédure accélérée,

contre toutes les

fraudes aux aides

publiques,

Par M. Antoine LEFÈVRE,

Sénateur

(1) Cette commission est composée de :

M. Claude Raynal, président ;

M. Jean-François Husson, rapporteur général

; MM. Bruno Belin, Christian Bilhac, Jean-Baptiste Blanc, Michel

Canévet, Emmanuel Capus, Thierry Cozic, Thomas Dossus, Albéric de

Montgolfier, Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli,

vice-présidents ; Mmes Marie-Carole Ciuntu,

Frédérique Espagnac, MM. Marc Laménie, Hervé

Maurey, secrétaires ; MM. Pierre Barros, Arnaud Bazin,

Grégory Blanc, Mmes Florence Blatrix Contat, Isabelle Briquet,

M. Vincent Capo-Canellas, Mme Marie-Claire Carrère-Gée,

MM. Raphaël Daubet, Vincent Delahaye, Bernard Delcros, Vincent

Éblé, Rémi Féraud, Stéphane Fouassin,

Mme Nathalie Goulet, MM. Jean-Raymond Hugonet, Éric

Jeansannetas, Christian Klinger, Mme Christine Lavarde, MM. Antoine

Lefèvre,

Dominique de Legge, Victorin Lurel, Jean-Marie Mizzon,

Claude Nougein, Olivier Paccaud, Mme Vanina Paoli-Gagin, MM. Georges

Patient, Jean-François Rapin, Mme Ghislaine Senée,

MM. Laurent Somon, Christopher Szczurek,

Mme Sylvie Vermeillet,

M. Jean Pierre Vogel.

Voir les numéros :

|

Assemblée nationale (17ème législ.) : |

447, 633 et T.A. 32 |

|

|

Sénat : |

274 (2024-2025) |

|

L'ESSENTIEL

La commission des finances a examiné le 18 mars 2025 le rapport pour avis de M. Antoine Lefèvre sur la proposition de loi n° 274 (2024-2025) contre toutes les fraudes aux aides publiques, adoptée en première lecture par l'Assemblée nationale le 27 janvier 2025.

Le texte a été envoyé à la commission des affaires économiques du Sénat, qui a délégué à la commission des finances l'examen des articles 2, 2 bis, 2 ter, 2 quater, 3 bis C, 3 ter et 3 quater.

La commission des finances a adopté 9 amendements du rapporteur dont :

- un amendement visant d'une part, à garantir l'effectivité du dispositif d'encadrement de la sous-traitance en cascade pour les travaux de rénovation ouvrant droit à des aides publiques de type « MaPrimeRénov' », et d'autre part, à décaler au 1er janvier 2027 l'entrée en vigueur de l'obligation pour l'entreprise qui réalise la facturation de ces travaux de disposer de la qualification « reconnu garant de l'environnement » (RGE), afin de ne pas déstabiliser le marché à court terme ;

- deux amendements visant à prendre en compte l'adoption de la loi de finances initiale (LFI) pour 2025, qui satisfait certaines dispositions également prévues dans le texte ;

- un amendement visant à décaler l'entrée en vigueur de certaines dispositions de la proposition de loi, afin de s'assurer que Tracfin puisse continuer à transmettre les informations aux entités habilitées le temps de la publication d'un arrêté ;

- cinq amendements rédactionnels et de coordination.

I. LA PROPOSITION DE LOI S'INTÈGRE DANS LE MOUVEMENT DE RENFORCEMENT DES MOYENS DE LUTTE CONTRE LES PHÉNOMÈNES DE FRAUDE AUX AIDES PUBLIQUES

A. FACE À L'ACCROISSEMENT DES CAS DE FRAUDE AUX AIDES PUBLIQUES ET ALORS QUE LES GOUVERNEMENTS SUCCESSIFS MANIFESTENT UNE SENSIBILITÉ ACCRUE AU SUJET, LA PROPOSITION DE LOI TEND À RENFORCER LES DISPOSITIFS DE LUTTE EXISTANTS

Dans un contexte de raréfaction des ressources publiques, la lutte contre toutes les fraudes s'impose comme une priorité que les gouvernements mettent en avant depuis plusieurs années. Ainsi, en mai 2023, le ministre des comptes publics Gabriel Attal présentait une feuille de route de « Lutte contre toutes les fraudes aux finances publiques », qui proposait plusieurs axes de progression, dont un renforcement des sanctions, un meilleur partage d'informations et une utilisation renforcée des technologies de l'information.

La proposition de loi aujourd'hui étudiée, présentée à l'Assemblée nationale par le député Thomas Cazenave, constitue en réalité l'aboutissement de travaux qu'il a menés lorsqu'il était ministre des comptes publics.

Elle s'inscrit dans un contexte d'accroissement des phénomènes de fraude aux aides publiques.

B. LA PROPOSITION DE LOI S'INSCRIT AUSSI DANS UN CONTEXTE SPÉCIFIQUE DE MASSIFICATION DE LA FRAUDE AUX AIDES À LA RÉNOVATION ÉNERGÉTIQUE

Le déploiement et le renforcement ces dernières années de la politique de l'État en faveur de la rénovation des logements, et singulièrement en matière de rénovation énergétique avec les dispositifs MaPrimeRénov' ou les certificats d'économie d'énergie (CEE), se sont accompagnés d'une exposition accrue aux risques de fraudes.

Les aides à la rénovation énergétique constituent une manne financière pour les organisations criminelles, qui investissent dans le montage de sociétés avec pour seul but de ponctionner les aides, subventions ou financement publics de manière systématique. D'après l'Office national anti-fraude, « le préjudice aux finances publiques se chiffre en millions d'euros captés par les organisations criminelles.1(*) »

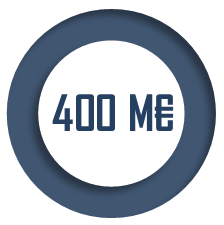

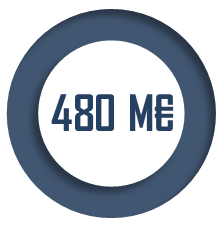

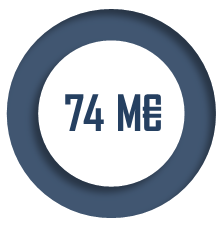

|

En 2023, Tracfin a repéré |

En 2024, près de |

Depuis début 2025, près de |

|

|

|

|

de mouvements financiers suspects sur les versements MaPrimRénov' |

de fraude aux aides publiques évitée |

de mouvements frauduleux détectés par Tracfin. |

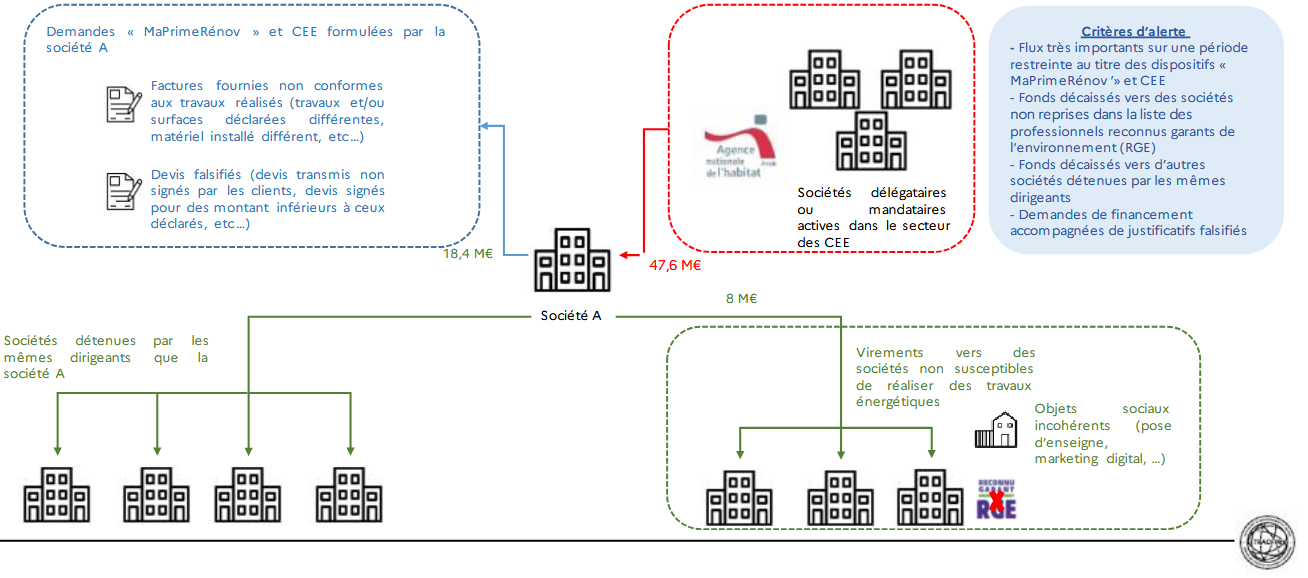

Ces structures criminelles s'appuient souvent sur des sociétés éphémères dont le but est avant tout de percevoir ces subventions puis de disparaître rapidement. Ces structures deviennent des coquilles vides au moment du contrôle a posteriori des subventions, privant ainsi l'administration de la possibilité de récupérer les aides.

Exemple de schéma de fraude aux aides à la rénovation énergétique

Source : Bilan 2024 « Lutter contre toutes les fraudes », ministère des comptes publics

II. BIEN QU'ELLE NE CONSTITUE PAS LE « GRAND SOIR » DE LA LUTTE CONTRE LA FRAUDE, CETTE PROPOSITION DE LOI CONTIENT PLUSIEURS MESURES UTILES POUR ENTRAVER LES SCHÉMAS FRAUDULEUX

L'analyse et les développements qui suivent concernent uniquement les articles 2, 2 bis, 2 ter, 2 quater, 3 bis C, 3 ter et 3 quater, dont l'examen a été délégué à la commission des finances.

A. UN RENFORCEMENT DES L'ÉCHANGE D'INFORMATIONS ENTRE LES DIFFÉRENTS ACTEURS DE LA LUTTE CONTRE LA FRAUDE ET DU DROIT DE COMMUNICATION DE CERTAINS SERVICES D'ENQUÊTE ET DE CONTRÔLE

1. La proposition de loi contient plusieurs mesures visant à fluidifier les échanges d'informations entre services engagés dans la lutte contre la fraude aux aides publiques

L'article 2 ouvre la possibilité à Tracfin de transmettre des informations à l'Agence nationale de l'habitat (ANAH) et à la Mission interministérielle de coordination antifraude (MICAF). Il prévoit en outre une clause générale permettant à l'ensemble des administrations d'échanger librement des informations en cas de suspicion de fraude. Enfin, il offre la possibilité aux agents de services préfectoraux, dans l'accomplissement de leurs missions de délivrance et de contrôle des titres d'identité, de voyage et de séjour, de recevoir des informations de la part de certains organismes de protection sociale. La commission a adopté un amendement COM-32 de son rapporteur visant à s'assurer que Tracfin puisse continuer à transmettre les informations aux entités habilitées le temps de la publication d'un arrêté précisant les administrations concernées. Elle a également adopté, à l'initiative de son rapporteur, un amendement rédactionnel COM-30 et un amendement de coordination COM-31.

L'article 2 ter prévoit de donner accès au fichier national des comptes bancaires et assimilés (FICOBA) à l'ANAH, à l'Agence de l'environnement et de la maîtrise de l'énergie (ADEME) et à l'Agence de services et de paiement (ASP). Si le rapporteur partage pleinement l'objectif, il relève que l'ANAH et l'ADEME peuvent déjà accéder au FICOBA par une disposition de la loi de finances initiale pour 2025. La commission a adopté, sur proposition du rapporteur, un amendement COM-34 pour tirer les conséquences de cette évolution, ainsi qu'un amendement rédactionnel COM-35.

L'article 3 bis C permet aux administrations fiscales et aux organismes et de sécurité sociale de se communiquer entre eux toutes les informations sur leurs usagers respectifs et qui s'avèrent pertinentes pour faciliter le recouvrement des impôts et des cotisations sociales. Cet article est également satisfait depuis l'adoption de l'article 162 de la LFI pour 2025 qui contient déjà cette mesure. Par conséquent, son maintien dans la présente proposition de loi est inutile et la commission a adopté, à l'initiative de son rapporteur, un amendement COM-37 de suppression de cet article.

2. Un renforcement des moyens d'enquête de Tracfin et de l'Inspection générale des finances grâce à l'extension de leur droit de communication

L'article 2 bis permet à Tracfin de demander des informations dans le cadre de l'exercice de ses missions à trois nouvelles entités : les conseillers en gestion d'affaires, les plateformes de facturation électronique et les plateformes de domiciliation d'entreprises. Afin de s'assurer que ces nouvelles entités ne divulguent pas les informations que Tracfin leur demande, la commission a adopté un amendement COM-33 du rapporteur. Ce dernier intègre les nouvelles entités auxquelles Tracfin peut demander des informations parmi celles soumises à l'interdiction de divulguer à des tiers ces dites informations.

L'article 2 quater renforce les moyens d'investigation des membres de l'Inspection générale des finances (IGF) en leur permettant d'accéder à certaines informations sans que ne puisse leur être opposé un secret protégé par la loi. Cet article répond à des difficultés opérationnelles rencontrées par l'IGF, notamment dans le cadre de ses contrôles des établissements « Orpéa » et « Médicharme ». La commission souscrit à cet article, qui apporte une réponse équilibrée à des difficultés opérationnelles rencontrées par l'IGF. Elle a adopté amendement rédactionnel COM-36 du rapporteur.

B. UN ENCADREMENT DE LA SOUS-TRAITANCE SUR LES TRAVAUX ÉLIGIBLES AUX AIDES PUBLIQUES AFIN DE LIMITER LES RISQUES DE FRAUDE

L'article 3 ter de la proposition de loi vise à limiter à deux rangs le niveau de sous-traitance pour pouvoir bénéficier de certaines aides à la rénovation énergétique telles que « MaPrimeRénov' » ou l'éco-prêt à taux zéro dit « « éco-PTZ ». Cette disposition se justifie par les risques importants de fraude permis par la sous-traitance en cascade. Toutefois le dispositif proposé dans le présent article est, en l'état, partiellement inopérant. La commission a donc adopté un amendement COM-38 rect. du rapporteur visant à préciser ces dispositions pour en garantir l'effectivité.

Ce même article 3 ter prévoit une obligation pour l'entreprise qui réalise la facturation des travaux de disposer du label « reconnu garant de l'environnement » (RGE) pour qu'un projet soit éligible aux aides à la rénovation énergétique. Cette mesure permettra notamment de prévenir les comportements frauduleux favorisés par l'émergence sur le marché de la rénovation énergétique de sociétés opportunistes qui ne disposent d'aucune qualification et sous-traitent des marchés à des entreprises RGE. Toutefois, l'introduction immédiate de cette disposition dans le droit conduirait à exclure du marché des entreprises dont le modèle ne leur permet pas de disposer du label RGE, et qui proposent pourtant à leurs clients des parcours de travaux de rénovation éligibles aux aides publiques, sans risque de fraude avéré. L'amendement COM-38 rect. du rapporteur prévoit donc de décaler l'entrée en vigueur de cette disposition au 1er janvier 2027, afin de laisser le temps au Gouvernement de prendre les mesures réglementaires nécessaires à la bonne application de cette mesure, sans déstabiliser à court terme le marché de la rénovation énergétique.

Enfin, dans le droit fil de l'article précédent, l'article 3 quater vise à limiter à deux rangs le niveau de sous-traitance pour pouvoir bénéficier des aides de l'ANAH pour l'accessibilité et l'adaptation des logements, c'est-à-dire, pour obtenir une aide MaPrimeAdapt'.

La commission des finances propose à la commission des affaires économiques d'adopter les articles dont elle était saisie ainsi modifiés.

EXAMEN DES ARTICLES

ARTICLE 2

Extension des autorisations d'échanges

d'informations entre administrations

L'article 2, dans sa rédaction initiale, ouvre la possibilité au service de traitement du renseignement et d'action contre les circuits financiers clandestins (Tracfin) de transmettre des informations à l'Agence nationale de l'habitat (ANAH) et à la Mission interministérielle de coordination antifraude (MICAF).

Il prévoit en outre une clause générale qui permet aux agents habilités des administrations, aux établissements publics à caractère industriel et commercial chargés de l'instruction, l'attribution, la gestion, le contrôle ou le versement d'aides publiques ainsi qu'aux officiers et agents de police judiciaire et agents habilités à effectuer des enquêtes judiciaires d'échanger des informations en cas d'indices sérieux de manoeuvres frauduleuses.

Enfin, il permet aux agents de services préfectoraux, dans l'accomplissement de leurs missions de délivrance et de contrôle des titres d'identité, de voyage et de séjour, de recevoir des informations de la part des agents des organismes de protection sociale.

Plusieurs amendements ont ensuite été adoptés à l'Assemblée nationale lors de l'examen de la proposition de loi en première lecture.

D'une part, en commission, un amendement du rapporteur a apporté deux modifications concernant les dispositions relatives à Tracfin. D'abord, il a clarifié les conditions dans lesquelles le service peut saisir le procureur européen délégué ; ensuite, il a renvoyé au pouvoir réglementaire le soin de fixer la liste des entités publiques auxquelles Tracfin peut transmettre des informations, dans un souci d'efficacité opérationnelle.

D'autre part, un amendement de Mme Batho, adopté en commission, a permis de compléter le texte d'une obligation pour les organismes de qualification des professionnels de la rénovation énergétique à communiquer les informations utiles à l'ANAH et à la MICAF pour lutter contre la fraude.

À son tour, la commission des finances du Sénat a adopté trois amendements de son rapporteur. Le premier amendement COM-30 est d'ordre rédactionnel ; l'amendement COM-31 est un amendement de coordination visant à permettre l'application de toutes les nouvelles dispositions du code des relations entre le public et l'administration (CRPA) prévues par la proposition de loi en Polynésie française, en Nouvelle Calédonie et dans les îles Wallis et Futuna ; le dernier, l'amendement COM-32, prévoit une entrée en vigueur différée pour le renvoi au domaine réglementaire de la détermination de la liste des entités pouvant bénéficier d'informations de la part de Tracfin, dans une logique de facilitation opérationnelle.

La commission propose à la commission des affaires économiques d'adopter cet article ainsi modifié.

I. LE DROIT EXISTANT : LE RÉGIME DE TRANSMISSION D'INFORMATIONS ENTRE ADMINISTRATIONS EST TENU DE SE CONFORMER AU CADRE EUROPÉEN DE PROTECTION DES DONNÉES À CARACTÈRE PERSONNEL

A. LE CADRE EUROPÉEN DE LA PROTECTION DES DONNÉES ÉQUILIBRE LES DEUX IMPÉRATIFS DE RESPECT DE LA VIE PRIVÉE ET D'EFFICACITÉ DE L'ACTION DE L'ADMINISTRATION

La protection des données à caractère personnel constitue l'un des droits fondamentaux européens. L'article 8 de la Charte des droits fondamentaux de l'Union européenne (CDFUE) ainsi que l'article 16 du traité sur le fonctionnement de l'Union européenne (TFUE) disposent ainsi que toute personne a droit à ce que les données personnelles la concernant soient protégées.

Ce fondement juridique a favorisé l'émergence d'un cadre communautaire très protecteur pour les données personnelles, dans un contexte d'évolution rapide des technologies qui facilitent la collecte et le traitement massifs de données.

Le règlement général sur la protection des données (RGPD)2(*) entré en vigueur le 24 mai 2016 a concrétisé cette exigence européenne. Ce règlement comporte de nombreuses mesures favorisant le contrôle par les individus des informations qu'ils transmettent et du traitement qui peut en être fait. À titre d'exemple, l'article 21 permet à une personne de s'opposer au traitement de ses données par une entité, à moins que cette dernière ne démontre qu'il existe des motifs légitimes et impérieux pour le traitement. Ces motifs doivent prévaloir sur les intérêts et les droits et libertés de la personne concernée, ou permettre la constatation, l'exercice ou la défense de droits en justice. De même, la section 3 du règlement permet aux personnes d'obtenir, conformément aux dispositions des articles 16, 17 et 18, respectivement la rectification, l'effacement ou la limitation du traitement des données à caractère personnel qu'elles ont transmises, sous certaines conditions.

Ce cadre européen porte ainsi une exigence forte qui demande à ce que les échanges de données à caractères personnelles, ainsi que leur traitement, aient lieu conformément aux dispositions mentionnées. Ce cadre concerne les données des personnes résidant dans l'Union européenne. Par conséquent, lorsqu'il s'agit de citoyens français et que les entités qui traitent ces données sont des administrations, cette réglementation trouve à s'appliquer.

2. La transmission d'informations personnelles entre administrations connaît des dérogations lorsqu'elles poursuivent des motifs d'intérêt public

L'exposé des motifs du RGPD explique cependant que le texte n'interdit pas que des dérogations existent dans l'application des obligations qui en découlent. Ainsi, il prévoit que des transferts de données puissent avoir lieu lorsque des motifs importants d'intérêt public établis par le droit de l'Union ou le droit d'un État membre l'exigent. Il indique aussi qu'un transfert de données peut avoir lieu au départ d'un registre établi par la loi et destiné à être consulté par le public ou par des personnes ayant un intérêt légitime. Dans ce cas, il convient que le transfert soit ciblé et en cohérence avec la finalité des actions de la personne qui en demande le bénéfice.

Le RGPD prévoit ainsi des dispositions dérogatoires pour les transferts de données motivés par l'intérêt public. Par exemple, il est possible de prévoir des cas d'échange international de données entre autorités de la concurrence ou de surveillance financière, entre administrations fiscales ou douanières ou encore entre services chargés des questions de sécurité sociale ou relatives à la santé publique. Les conditions dans lesquelles de telles dérogations s'appliquent sont prévues à l'article 49 du RGPD.

Plus spécifiquement, la lutte contre les menaces pour la sécurité publique ou la prévention de telles menaces est régie par une directive dite « Police-Justice »3(*), adoptée dans le même paquet législatif que le RGPD.

Cette directive encadre le traitement des données et les échanges qui peuvent avoir lieu entre les autorités compétentes, notamment en matière de prévention et de détection des infractions pénales, d'enquêtes et de poursuites en la matière ou d'exécution de sanctions pénales.

Sur ce fondement, des échanges entre les autorités chargées d'enquêtes pénales ou visant à empêcher la commission d'infractions pénales peuvent avoir lieu, selon d'autres modalités que celles prévues dans le RGPD. Ainsi, les droits des personnes dont les données font l'objet de traitement peuvent être réduits, avec un droit d'accès qui peut être limité comme le dispose l'article 14. La directive prévoit en outre en son article 10 que des données dites sensibles peuvent être échangées entre autorités compétentes, mais uniquement en cas de nécessité absolue.

Tant dans le champ du droit commun prévu par le RGPD que dans celui de la répression prévu dans la directive « Police-Justice », le droit européen trace une ligne d'équilibre entre le respect du droit à la protection des données et l'efficacité de l'action administrative pour lutter contre les menaces auxquels les États membres peuvent faire face.

B. LE DROIT FRANÇAIS PRÉVOIT DÉJÀ DE NOMBREUSES MODALITÉS DE TRANSMISSION D'INFORMATIONS ENTRE ADMINISTRATIONS, NOTAMMENT DANS LE CADRE DE LA LUTTE CONTRE LA FRAUDE

1. La France organise le traitement de données personnelles en conformité avec le cadre européen pour lutter contre la fraude

De la même façon que les textes fondateurs de l'ordre juridique de l'Union européenne reconnaissent un droit à la protection des données, la France reconnaît l'existence d'un droit au respect de la vie privée dont découle cette protection des données à caractère personnel. Ce droit est protégé constitutionnellement et découle des dispositions des articles 2 et 4 de la Déclaration des droits de l'homme et du citoyen de 1789.

Dans ce cadre, la France a déployé plusieurs garanties pour que le traitement des données personnelles respecte ce droit.

Outre l'application d'effet direct du RGPD, qui s'impose aux personnes publiques, la France a transposé la directive « Police-Justice » au titre III de la loi informatique et libertés4(*). Ainsi, selon l'article 87, le traitement de données dans un cadre pénal n'est licite que s'il est nécessaire et sert l'exécution des missions des autorités compétentes. L'article 90 impose de plus que les traitements de données susceptibles d'engendrer un risque élevé pour les droits et les libertés des personnes physiques doivent faire l'objet d'une analyse d'impact.

De surcroît, les données à caractère personnel, de façon générale, bénéficient de la protection du secret professionnel. Ainsi, la révélation d'une information à caractère secret par une personne qui l'a obtenue en raison de son état ou de sa profession, est réprimée par un an d'emprisonnement et 15 000 euros d'amende5(*).

L'administration est tenue, dans le cas général, d'informer les personnes du traitement de leurs données personnelles et soumet la transmission de ces données à un tiers à leur accord explicite.

Ces précautions sont néanmoins balancées par la reconnaissance, par le Conseil constitutionnel, d'un objectif de valeur constitutionnelle de lutte contre la fraude6(*). Ainsi, il existe de nombreuses dérogations au secret professionnel qui permettent la réalisation de missions d'intérêt public. À titre d'exemple, le livre des procédures fiscales (LPF) dédie ses articles L. 113 à L. 167 à divers cas d'espèces. La loi de finances initiale pour 2025 a récemment ajouté à ces dérogations la possibilité pour l'Agence nationale de l'habitat (ANAH) et l'Agence de l'environnement et de la maîtrise de l'énergie (ADEME) d'avoir accès au fichier national des comptes bancaires et assimilés (FICOBA), mesure codifiée à l'article L. 135 ZQ du LPF.

2. Les administrations pouvant recevoir des informations de Tracfin font l'objet d'une liste limitative définie par la loi

En ce qui concerne le service de traitement du renseignement et action contre les circuits financiers clandestins (Tracfin), les transmissions d'informations qu'il peut effectuer sont régies par les articles L. 561-31 à L. 561-31-2 du code monétaire et financier (CMF). Ce service de renseignement, créé en 1990, constitue la cellule de renseignement financier nationale au sens du Groupe d'action financière (GAFI) et fait partie depuis 2007 des six services de renseignement dits du « premier cercle ».

Par défaut, la divulgation de ces informations est interdite, conformément aux dispositions de l'article L. 561-30 du CMF.

Néanmoins, certaines entités peuvent bénéficier des informations dont Tracfin dispose. Ces dernières sont limitativement énoncées à l'article L. 561-31 du CMF. Il s'agit :

- des autorités judiciaires et aux services de police judiciaire ;

- des services de renseignement mentionnés aux articles L. 811-2 et L. 811-4 du code de la sécurité intérieure (CSI) ;

- de l'administration fiscale et des douanes ;

- des juridictions financières ;

- de la Haute Autorité pour la transparence de la vie publique, de l'Autorité de contrôle prudentiel et de résolution et de l'Autorité des marchés financiers ;

- de l'Agence française anticorruption ;

- de la Caisse des dépôts et consignations ;

- de l'Agence de services et de paiement ;

- des services de l'État chargés de préparer et de mettre en oeuvre une mesure de gel ou d'interdiction de mouvement ou de transfert des fonds, des instruments financiers et des ressources économiques ;

- des services de l'État chargés de la politique publique en matière de protection et de promotion des intérêts économiques, industriels et scientifiques de la Nation ;

- des services de l'État chargés de la concurrence, de la consommation et de la répression des fraudes ;

- du service de police chargé du contrôle et de la surveillance des courses et des jeux ;

- des organismes mentionnés à l'article L. 114-12 du code de la sécurité sociale7(*) ;

- des fonctionnaires et agents mentionnés à l'article L. 222-9 du code de l'énergie habilités à constater les infractions aux certificats d'économies d'énergie (CEE).

En outre, l'article L. 561-30-1 dispose que Tracfin peut saisir le procureur de la République par une note d'information, lorsque les investigations qu'il mène mettent en évidence des faits susceptibles de relever du blanchiment du produit d'une infraction punie d'une peine privative de liberté supérieure à un an ou du financement du terrorisme.

Enfin, en réponse à des demandes dûment justifiées présentées au cas par cas par Europol, Tracfin peut transmettre les informations et analyses dont il dispose, comme le prévoit l'article L. 561-31-2 du CMF.

3. Des échanges d'informations entre administrations pour le contrôle de la situation sociale ou fiscale d'une personne sont déjà prévus selon des modalités spécifiques

L'objectif de valeur constitutionnelle de lutte contre la fraude permet de justifier les échanges entre les administrations pour effectuer des vérifications ou des enquêtes.

Les modalités d'échanges de données peuvent prendre deux formes principales.

D'une part, l'échange libre et spontané d'informations entre administrations est régi par l'article L. 114-8 du code des relations entre le public et l'administration (CRPA). Cet article dispose que les administrations échangent entre elles toutes les informations strictement nécessaires pour traiter une demande présentée par le public. L'idée sous-jacente est de ne demander qu'une seule fois des informations aux administrés dans une logique de facilitation des démarches, mais aussi de faciliter le travail des services d'enquêtes.

D'autre part, certains services, dotés de prérogatives de contrôle ou d'enquête, bénéficient d'un droit de communication. Ce dernier, plus formalisé, permet à une administration de pouvoir exiger la transmission d'une information à une autre, en particulier en matière de fraude fiscale, de fraude sociale et de répression des fraudes à la consommation.

D'abord, conformément aux articles L. 81 et suivants du LPF, les agents de la direction générale des finances publiques (DGFiP) bénéficient de la communication d'informations auprès de plusieurs entités afin de déterminer l'assiette de l'impôt et d'effectuer des contrôles. Ce droit de communication délie les agents du secret professionnel et permet la transmission d'informations dans de nombreux cas. Par exemple, l'article L. 83 C permet à la DGFiP de bénéficier de tout renseignement ou document utile dont bénéficie l'ANAH. De même, l'Autorité de contrôle prudentiel et de résolution (ACPR) est tenue de transmettre à l'administration fiscale tout document ou information qu'elle détient dont elle informe Tracfin, en vertu de l'article L. 84 C.

Ensuite, en matière sociale, l'article L. 114-12 du code de la sécurité sociale (CSS) prévoit que les organismes chargés de la gestion d'un régime obligatoire de sécurité sociale, du recouvrement des cotisations de sécurité sociale ou du service des allocations et prestations, les caisses assurant le service des congés payés, l'opérateur France Travail et les administrations de l'État se communiquent toute information permettant de justifier du droit d'une personne à bénéficier d'une prestation.

L'objectif de lutte contre les fraudes en matière de prestations sociales est en outre évoqué à l'article L. 114-16-1 du CSS. Cet article permet aux agents de l'État et aux organismes de protection sociale de s'échanger tous renseignements et tous documents pour déceler des fraudes en matière sociale. De la même façon que pour la fraude fiscale, le secret professionnel connaît des aménagements dont les modalités sont décrites à l'article L. 114-19 du CSS.

Enfin, pour ce qui est de la répression de la fraude à la consommation et les atteintes au droit de la concurrence, plusieurs échanges d'informations sont déjà prévus. L'article L. 512-3 du code de la consommation dispose ainsi que le secret professionnel ne peut être opposé aux agents de la concurrence, de la consommation et de la répression des fraudes et que ces derniers peuvent exiger la communication de documents de toute nature propres à faciliter l'accomplissement de leur mission, comme le dispose l'article L. 512-8 du code de la consommation.

4. Les règles régissant l'échange d'informations entre organismes de protection sociale et les services préfectoraux ne sont pas symétriques selon le sens de transmission

Les échanges d'informations entre services préfectoraux et organismes de protection sociale sont nécessaires pour lutter contre la fraude sociale, le travail illégal ou la fraude aux finances publiques. Ainsi, l'article L. 114-16-1 du CSS prévoit, en son deuxième alinéa, la possibilité pour les agents des services préfectoraux désignés par arrêté préfectoral de transmettre aux agents des organismes de protection sociale tous renseignements et tous documents utiles à l'accomplissement par ceux-ci de leur mission de recherche et de constatation des fraudes en matière sociale. La transmission de ces informations doit aussi permettre le recouvrement des cotisations et contributions dues et des prestations sociales versées indûment.

En revanche, les administrations sociales et les organismes de protection sociale qui souhaiteraient transmettre des informations aux agents des services préfectoraux dans le cadre de la lutte contre la fraude ou le recouvrement de prestations versées indûment ne peuvent pas le faire aussi simplement. Il est nécessaire, dans ce cas, de recourir à l'utilisation du droit de communication prévu par les articles L. 811-3 et suivants du code de l'entrée et du séjour des étrangers et du droit d'asile. Outre le fait que cette mise en oeuvre est lourde à déployer, les agents des préfectures ne peuvent bénéficier d'informations qu'en vertu de leurs missions de délivrance de titres de séjour et non de lutte contre la fraude sociale.

II. LE DISPOSITIF PROPOSÉ : PLUSIEURS FACILITATIONS DE TRANSFERT D'INFORMATIONS ENTRE ADMINISTRATIONS POUR RÉDUIRE LA FRAUDE À DIFFÉRENTS TYPES D'AIDES PUBLIQUES

A. L'AJOUT DE DEUX NOUVELLES ENTITÉS À LA LISTE DE CELLES AUXQUELLES TRACFIN PEUT COMMUNIQUER DES INFORMATIONS

Le I de l'article 2 tel que proposé dans le texte déposé sur le bureau de l'Assemblée nationale prévoit l'ajout de l'ANAH et de la Mission interministérielle de coordination antifraude (MICAF) à la liste des entités auxquelles Tracfin peut transmettre des informations. Il complète ainsi la liste prévue au L. 561-31 du CMF en étendant par voie législative le nombre d'entités destinataires des renseignements de Tracfin.

B. LA MISE EN oeUVRE D'UNE CLAUSE GÉNÉRALE D'ÉCHANGE D'INFORMATIONS ENTRE ADMINISTRATIONS POUR LUTTER CONTRE LA FRAUDE AUX AIDES PUBLIQUES

L'article 2 propose une modification de l'article L. 115-2 du CRPA pour permettre une meilleure efficacité de la lutte contre la fraude aux aides publiques. Le II de l'article tel que présenté avant son examen à l'Assemblée nationale prévoit ainsi qu'en cas d'indices de manoeuvres frauduleuses ou de manquement délibéré en vue d'obtenir ou tenter d'obtenir indûment l'octroi ou le versement d'une aide publique, de nombreux agents puissent échanger les renseignements et documents utiles pour constater la fraude et recouvrer les sommes indûment versées.

Les agents désignés couvrent un large spectre, afin de rendre opérationnellement efficace la fluidification des transferts d'informations. Il s'agit :

- des agents désignés et habilités d'une administration au sens de l'article L. 100-3 du CRPA ;

- des établissements publics industriels et commerciaux chargés de l'instruction, de l'attribution, de la gestion, du contrôle ou du versement d'aides publiques ;

- des officiers et agents de police judiciaire et des agents habilités à effectuer des enquêtes judiciaires en application des articles 28-1, 28-1-1 et 28-2 du code de procédure pénale.

C. LA MISE EN oeUVRE D'UN ÉCHANGE D'INFORMATIONS À DESTINATION DES SERVICES PRÉFECTORAUX EN VUE DE LUTTER CONTRE LA FRAUDE SOCIALE

Le III de l'article prévoit, enfin, la mise en oeuvre de la réciproque de ce que dispose actuellement l'article L. 114-16-1 du CSS. En effet, à la suite du deuxième alinéa dudit article qui prévoit que les agents des services préfectoraux habilités peuvent transmettre les renseignent utiles à la lutte contre la fraude sociale aux organismes de protection sociale, le III insère un alinéa prévoyant la possibilité pour les services préfectoraux de recevoir, en sens inverse, des informations.

Précisément, les agents des services préfectoraux sont habilités à recevoir tous renseignements et tous documents utiles à l'accomplissement de leurs missions de délivrance et de contrôle des titres d'identité, de voyage et de séjour dès lors que les agents des organismes de protection sociale suspectent ou constatent une fraude en matière sociale.

III. LES MODIFICATIONS ADOPTÉES PAR L'ASSEMBLÉE NATIONALE : UN RENFORCEMENT OPÉRATIONNEL DE TRACFIN ET DES TRANSFERTS D'INFORMATION OBLIGATOIRES VERS L'ADMINISTRATION POUR LES OPÉRATEURS DE QUALIFICATION DES PROFESSIONNELS DE LA RÉNOVATION ÉNERGÉTIQUE

A. LA POSSIBILITÉ POUR TRACFIN DE SAISIR LE PROCUREUR EUROPÉEN ET DE TRANSMETTRE DES INFORMATIONS À TOUTES LES ENTITÉS CITÉES DANS UN ARRÊTÉ

Lors de l'examen en commission du texte par la commission des affaires économiques de l'Assemblée nationale, l'amendement CE67 de l'auteur de la proposition de loi, Thomas Cazenave, a été adopté. Il porte plusieurs modifications au cadre juridique des transmissions d'informations que Tracfin peut effectuer. Il a été complété d'un amendement rédactionnel du même auteur, adopté en séance publique.

1. La clarification juridique des cas dans lesquels Tracfin peut saisir le parquet européen

Est ainsi créé un 1° dans le I de l'article qui permet à Tracfin de saisir directement le parquet européen lorsque les faits dont il a connaissance entrent dans son champ de compétences, c'est-à-dire toutes les infractions portant atteinte au budget de l'Union européenne.

Ce 1° crée un article L. 561-30-1-1 dans le CMF et se construit sur le même modèle que l'article L. 561-30-1 du même code et qui prévoit la saisine du procureur de la République par le service. Ainsi, dans les deux cas, la note par lequel Tracfin saisit le procureur européen délégué, ou le procureur de la République, ne comporte pas mention de l'origine des informations. De même, dans les deux cas, le procureur européen délégué comme le procureur de la République informent Tracfin des suites qu'ils donnent à la saisine.

Ces deux alinéas viennent clarifier en droit une pratique qui a déjà cours depuis l'entrée en vigueur du règlement du 17 octobre 2017 portant création du Parquet européen8(*). L'article 696-111 du code de procédure pénale prévoient en effet l'existence de saisines directes, par les autorités nationales compétentes, du parquet européen. Le CMF n'avait à ce jour pas été modifié en conséquence alors que Tracfin, dans le cadre de son activité, est amené à connaître de flux transnationaux parfois liés à des fraudes portant atteinte au budget de l'Union européenne.

2. Le renvoi de la définition des entités auxquelles Tracfin peut transmettre des informations à un arrêté plutôt qu'à la loi

Plutôt que d'ajouter l'ANAH et la MICAF à la liste prévue à l'article L. 561-31 du CMF, l'Assemblée nationale a préféré ouvrir la réflexion sur un terme plus long et a renvoyé au domaine règlementaire la définition de la liste de ces entités. L'idée sous-jacente est de favoriser une adaptation du service dans des délais courts, ce qui lui donne une meilleure capacité opérationnelle. En effet, l'ouverture progressive à différentes entités se fait souvent à la suite de la constatation de fraudes et en réaction à de nouveaux schémas. Il convient alors de permettre une plus grande adaptabilité de Tracfin.

Le législateur se dessaisit par-là d'une capacité de définir précisément les entités ciblées, au profit d'une meilleure efficacité de la lutte contre la fraude. L'arrêté devra être pris par les ministres chargés de l'économie et du budget.

B. LA CLAUSE D'ÉCHANGE D'INFORMATIONS ENTRE ADMINISTRATIONS INTÈGRE LA MICAF ET CONNAÎT QUELQUES AJUSTEMENTS RÉDACTIONNELS ET DE COORDINATION

L'examen en commission du II de l'article a mené à l'adoption d'un amendement CE54 de Thomas Cazenave qui permet d'intégrer la MICAF parmi la liste des administrations pouvant échanger les renseignements et documents utiles pour constater la fraude et recouvrer les sommes indûment versées, lorsque sont constatés des indices de manoeuvres frauduleuses ou de manquement délibéré pour l'obtention d'une aide publique.

Un amendement CE30 déposé par les députés socialistes et apparentés a également été adopté en commission. Il encadre juridiquement la notion d'indices pouvant permettre l'échange d'informations, dans le but d'apporter des garanties pour la protection des données à caractère personnel. Les échanges entre administrations citées à l'article L. 115-2 du CRPA ne peuvent ainsi avoir lieu que si les indices de manoeuvres frauduleuses ou de manquement délibéré sont « sérieux ».

Deux amendements rédactionnels CE51 et CE52, de l'auteur de la proposition de loi et rapporteur du texte Thomas Cazenave, ont été adoptés.

Enfin, un amendement CE68 déposé par Thomas Cazenave a été adopté pour permettre l'application des dispositions du code des relations entre le public et l'administration (CRPA) dans trois territoires français ultramarins :

- la Polynésie française avec une modification de l'article L. 552-3 du CRPA ;

- la Nouvelle Calédonie avec la modification de l'article L. 562-3 du même code ;

- à Wallis et Futuna avec la modification de l'article L. 572-1 du même code.

En Polynésie française et en Nouvelle Calédonie, les dispositions du CRPA sont applicables de plein droit aux relations entre le public et l'État, les communes et leurs établissements publics mais nécessitent une extension pour s'appliquer aux relations entre le public et les organismes et personnes de droit public et de droit privé chargés par l'État et les communes d'une mission de service public, d'une part.

Dans les îles Wallis et Futuna, les dispositions législatives et réglementaires du CRPA ne sont pas applicables de plein droit et doivent donc être étendues s'agissant des relations entre le public, d'une part, et l'État, ses établissements publics et les autres organismes et personnes de droit public et de droit privé chargés par l'État d'une mission de service public administratif, d'autre part.

C. L'AJOUT D'UNE DISPOSITION PRÉVOYANT LA TRANSMISSION D'INFORMATION PAR LES ORGANISMES DE QUALIFICATION PROFESSIONNELLE À L'ANAH ET À LA MICAF

Lors de l'examen en commission de l'article 2, un amendement CE37 déposé par notre collègue députée Delphine Batho a été adopté.

Cet amendement crée un IV à l'article et prévoit que les organismes de qualification de certains professionnels transmettent les informations utiles qu'ils détiennent à l'ANAH et à la MICAF pour l'exercice de leur mission de répression de la fraude, sous réserve que ces informations soient en relation avec ces missions.

Les organismes en question sont ceux permettant la qualification des professionnels :

- qui réalisent des travaux de rénovation énergétique et des audits énergétiques ;

- qui réalisent l'installation et la maintenance des infrastructures de recharge pour les véhicules électriques ;

- qui réalisent l'installation sur des bâtiments de dispositifs de production d'électricité utilisant l'énergie solaire photovoltaïque.

En outre, les organismes de contrôle de ces organismes de qualification et les organismes d'instruction des demandes d'agrément et des rapports de contrôle sont aussi inclus dans les entités transmettant les informations utiles à la lutte contre la fraude à l'ANAH et à la MICAF.

Cet amendement, au cours de la séance publique, a connu quelques évolutions rédactionnelles avec l'adoption des amendements n° 53, 54 et 59 du rapporteur.

IV. LA POSITION DE LA COMMISSION DES FINANCES : ADOPTER CET ARTICLE TEL QUE MODIFIÉ PAR LES AMENDEMENTS PROPOSÉS PAR LE RAPPORTEUR

La commission des finances est favorable, dans sa globalité à l'article tel qu'adopté à l'Assemblée nationale et salue les avancées qu'il permet dans le domaine de la lutte contre la fraude aux aides publiques. Il propose des mesures équilibrées permettant la mise en oeuvre de transferts d'informations efficaces du point de vue opérationnel, tout en étant respectueux du droit à la protection des données à caractère personnel.

En particulier, la possibilité qui sera ouverte à l'ANAH et à la MICAF par décret d'être destinataire des informations de Tracfin, prévue au I de l'article, est nécessaire.

L'ANAH a pour mission principale de distribuer des aides publiques à la rénovation des logements, dont la plus importante, MaPrimRénov', qui favorise la rénovation énergétique. En 2023, Tracfin a identifié un risque de fraude à hauteur de 398 millions d'euros sur les 3,12 milliards d'euros d'aides distribuées par l'agence. Or, actuellement, il est impossible pour le service de transmettre les informations qu'il détient de façon fluide et efficace.

La MICAF, crée en juillet 20209(*) a pour compétence la coordination des administrations et organismes publics en matière de la lutte contre la fraude aux finances publiques, aux niveaux national et local. Mener à bien ce rôle sans avoir la possibilité de bénéficier d'informations de la part du service de renseignement dédié à l'analyse des flux financiers est de même difficile à ce jour.

Cependant, quelques améliorations pourraient être proposées pour l'article, du point de vue de sa mise en oeuvre opérationnelle et sur des aspects rédactionnels.

A. L'IMPORTANCE D'UNE ENTRÉE EN VIGUEUR DIFFÉRÉE DE LA DISPOSITION PRÉVOYANT QUE LES ENTITÉS AUXQUELLES TRACFIN PEUT TRANSMETTRE DES INFORMATIONS EST DÉFINIE PAR ARRÊTÉ

Le 2° du I de l'article 2 tel qu'adopté à l'Assemblée nationale modifie les modalités par lesquelles le gouvernement définit la liste des entités publiques auxquelles Tracfin peut transmettre les informations dont il dispose.

Au lieu de devoir passer par une modification législative, les évolutions de cette liste d'entités publiques relèverait désormais du domaine réglementaire et serait fixée par arrêté des ministres chargés de l'économie et du budget.

Lors de auditions effectuées par le rapporteur, l'importance de prévoir une entrée en vigueur différée de cette disposition a été soulevée. En effet, dans l'attente de la publication de l'arrêté une fois la loi publiée, il convient de s'assurer que Tracfin puisse continuer à transmettre les informations aux entités actuellement habilitées. Cet amendement COM-32 prévoit ainsi, comme souhaité par le service, une entrée en vigueur différée de trois mois de cette disposition à compter de la publication de la loi, pour que les transferts d'information conservent un cadre légal avant la publication de l'arrêté.

B. UNE MODIFICATION RÉDACTIONNELLE ET UNE MESURE DE COORDINATION

Le rapporteur de la commission des finances a déposé un amendement rédactionnel COM-30, en cohérence avec l'amendement COM-44 déposé par notre collègue sénateur Olivier Rietmann, rapporteur pour la commission des affaires économiques à l'article 1er.

Enfin, un amendement COM-31 permet l'application de la nouvelle rédaction des articles L. 115-1 du CRPA, portée par l'article 1er bis de la proposition de loi, et des articles L. 115-2 et L. 115-3 du même code, portée par l'article 2 de la proposition de loi, en Polynésie française, en Nouvelle Calédonie et dans les îles Wallis et Futuna.

La coordination retenue dans le texte jusqu'ici ne prenait pas en compte la rédaction nouvelle de l'article L. 115-1 du CRPA portée par l'article 1er bis. Or, il convient d'intégrer dans le tableau de coordination ces modifications issues de l'article L. 115-1 du CRPA proposées à l'article 1 bis.

La mesure de coordination des articles du CRPA modifiés par les articles 2 et 1er bis de la proposition de loi touchant la même ligne du même tableau, il convient d'adopter à l'article 2 une mesure de coordination conjointe, qui porte à la fois sur les modifications portées par le présent article et par l'article 1er bis.

Décision de la commission : la commission des finances propose à la commission des affaires économiques d'adopter cet article ainsi modifié.

ARTICLE 2 bis

(nouveau)

Extension du droit de demande d'informations de Tracfin aux

conseillers en gestion stratégique, financière ou de projets, aux

opérateurs de plateforme de dématérialisation et aux

plateformes d'intermédiation pour la domiciliation d'entreprises.

Le présent article, issu d'un amendement n° 46 déposé à l'Assemblée nationale par notre collègue député Daniel Labaronne, élargit le champ des entités auxquelles le service de traitement du renseignement et d'action contre les circuits financiers clandestins (Tracfin) peut demander des informations pour la réalisation de ses missions.

Tracfin bénéficie, pour accomplir ses missions, de la notification par les personnes physiques et morales mentionnées à l'article L. 561-2 du code monétaire et financier (CMF) des sommes ou des opérations portant sur des sommes dont ces personnes savent, soupçonnent ou ont de bonnes raisons de soupçonner qu'elles proviennent d'une infraction passible d'une peine privative de liberté supérieure à un an ou sont liées au financement du terrorisme.

En outre, l'article L. 561-25 du CMF permet à Tracfin d'exiger la transmission d'informations aux personnes soumises aux obligations déclaratives. Cet article offre aussi à Tracfin la possibilité d'exercer ce droit à la transmission d'informations auprès d'autres personnes que celles mentionnées à l'article L. 561-2 du CMF, à savoir : les entreprises de transport, les gestionnaires d'un système de cartes de paiement ou de retrait, les gestionnaires de sites internet mettant en relation les porteurs et les financeurs d'un projet.

L'objet de cet article vise ainsi à élargir le champ de l'article L. 561-25 du CMF afin de donner le pouvoir à Tracfin d'exiger la transmission des informations nécessaires à l'accomplissement de sa mission à trois types d'acteurs nouveaux :

- les conseillers en gestion stratégique, financière ou de projets ;

- les opérateurs de plateforme de dématérialisation partenaires de l'administration fiscale ;

- les plateformes d'intermédiation pour la domiciliation d'entreprises.

La commission des finances a adopté un amendement COM-33 de coordination du rapporteur et propose à la commission des affaires économiques d'adopter cet article ainsi modifié.

I. LE DROIT EXISTANT : TRACFIN BÉNÉFICIE DE REMONTÉES D'INFORMATIONS DE CERTAINES PROFESSIONS ASSUJETTIES MAIS PEUT ÉCHANGER DES INFORMATIONS ET DEMANDER LA COMMUNICATION DE RENSEIGNEMENTS À CERTAINES ENTITÉS

Tracfin bénéficie d'informations qui lui proviennent de trois manières différentes.

Le premier canal consiste à ce que certaines professions, soumises à une obligation de notification en cas de soupçon, transmettent au service les indices dont elles disposent.

Tracfin est en outre capable d'échanger des informations avec d'autres services français et étranger.

Enfin, le service est habilité par la loi à demander à certaines entités qu'elles lui transmettent des informations.

A. LE PREMIER CANAL D'OBTENTION D'INFORMATION PAR TRACFIN PROVIENT DES DÉCLARATIONS DES PROFESSIONS SOUMISES À UNE OBLIGATION DE TRANSMISSION

L'article L. 561-23 du code monétaire et financier (CMF) décrit l'organisation et les missions de Tracfin, qui consistent à recueillir, analyser, enrichir et exploiter tout renseignement propre à caractériser des opérations financières suspectes. Ce service de renseignement, créé en 1990, constitue la cellule de renseignement financier nationale au sens du Groupe d'action financière (GAFI). Depuis 2007, il fait partie des six services de renseignement dits du « premier cercle ».

Cet article L. 561-23 du CMF prévoit en son II que Tracfin est destinataire des déclarations qui sont prévues à l'article L. 561-15 du même code et des informations mentionnées dans les articles L. 561-15-1, L. 561-25, L. 561-25-1, L. 561-27, L. 561-28 et L. 561-29.

Ces déclarations concernent l'ensemble des personnes physiques et morales mentionnées à l'article L. 561-2 du CMF. Il regroupe principalement :

- les banques, établissements de crédit et assimilés ;

- les établissements de paiement et de monnaie électronique ;

- les compagnies d'assurance, mutuelles et institutions de prévoyance ;

- les changeurs manuels ;

- les prestataires de services sur actifs numériques ;

- les sociétés de financement, les entreprises d'investissement, les sociétés de gestion de portefeuille, les administrateurs et conservateurs d'instruments financiers ;

- les conseillers et intermédiaires financiers, en assurance et autres intermédiaires ;

- des professions non financières comme les notaires, les avocats, les experts-comptables, les commissaires aux comptes, les casinos et clubs de jeux, les opérateurs de jeux en ligne, les professionnels de l'immobilier, les greffes des tribunaux de commerce, les marchands d'art, de pierre précieuses etc...

Le champ des professions couvertes est très large et les informations transmises sur ce fondement sont nombreuses. À titre d'illustration, en 2023, 190 653 informations de soupçons ont été remontées auprès de Tracfin, ce qui constitue la principale source d'information du service. 94 % de ces déclarations sont issues de professions du secteur financier.

B. TRACFIN BÉNÉFICIE D'ÉCHANGES D'INFORMATIONS AVEC D'AUTRES ENTITÉS, CE QUI ENRICHIT SA CAPACITÉ DE COLLECTE DE RENSEIGNEMENT

Le CMF prévoit en ses articles L. 561-27 à L. 561-29-2 les modalités dans lesquelles Tracfin peut échanger des informations avec d'autres entités.

Ainsi, Tracfin reçoit, en vertu de l'article L. 561-27 des informations à l'initiative des administrations de l'État, des collectivités territoriales, des personnes chargés de service public notamment dans la sphère sociale. Il a aussi un droit d'accès direct aux fichiers de l'administration fiscale et aux traitements de données à caractère personnel de la police nationale et de la gendarmerie nationale.

L'article L. 561-28 prévoit que nombre d'autorités de contrôle, comme l'Autorité des marchés financiers (AMF), l'Autorité de contrôle prudentiel et de résolution (ACPR), les conseils des barreaux ou encore les chambres de notaires, échangent des informations avec Tracfin.

Enfin, le service est habilité à échanger des informations avec ses homologues étrangers, afin de mener à bien ses missions de renseignement, comme le prévoit l'article L. 561-29.

C. TRACFIN EST ENFIN HABILITÉ À DEMANDER DES INFORMATIONS À D'AUTRES ENTITÉS

Parmi les pouvoirs et prérogatives de Tracfin, se trouve la capacité de demander à certaines entités de transmettre des informations dont le service aurait besoin. Ces transferts d'information sont soumis à un encadrement législatif, dans le respect de la réglementation sur la protection des données personnelles bâtie tant au niveau européen qu'au niveau national.

L'article L. 561-25 du CMF précise ainsi les personnes auxquelles Tracfin est autorisé à demander que soient communiquées des documents, informations ou données. Cette communication prend la forme voulue par le service et doit être réalisée dans les délais qu'il fixe.

L'ensemble des entités mentionnées à l'article L. 561-2 du CMF peut faire l'objet d'une telle demande par Tracfin. À partir d'une déclaration de soupçon qui lui est remontée par l'une de ces entités, Tracfin peut ainsi enquêter et reconstituer l'ensemble des opérations qui entourent celle ayant fait l'objet d'un signalement. Le pouvoir d'enquête résultant de cette capacité de demandes d'informations concourt à l'efficacité du service, qui n'est pas passif dans les informations dont il bénéficie.

Tracfin est aussi autorisé à effectuer ces demandes pour le compte d'une cellule de renseignement étrangère, puis à les lui communiquer comme le prévoit l'article L. 561-29-1.

Néanmoins, le champ des entités pouvant faire l'objet d'une demande de renseignement de la part de Tracfin est plus large que celles mentionnées à l'article L. 561-2 du CMF. En effet, le II bis, le II ter et II quater de l'article prévoient que trois types d'entités sont en outre susceptibles d'être contactées par le service :

- les entreprises de transport ou de location de véhicule de transport routier, ferroviaire, maritime ou aérien, opérateurs de voyage ou de séjour ;

- les gestionnaires d'un système de cartes de paiement ou de retrait ;

- les personnes qui mettent en relation, au moyen d'un site internet, les porteurs d'un événement ou d'un projet et les financeurs, même partiels, de cet évènement ou projet.

Ces dispositions sont en vigueur depuis la publication de l'ordonnance n° 2016-1635 du 1er décembre 2016 renforçant le dispositif français de lutte contre le blanchiment et le financement du terrorisme. Déployées dans le contexte des attentats qui ont touché la France en 2015, elles permettent de repérer, en amont des opérations terroristes, les flux financiers suspects.

Les dispositifs en vigueur permettent ainsi, de façon très large, à Tracfin d'obtenir des informations, soit par le biais des déclarations spontanées, soit par l'échange d'informations, soit enfin par la demande d'information.

II. LE DISPOSITIF ADOPTÉ PAR L'ASSEMBLÉE NATIONALE : L'ÉLARGISSEMENT DES ENTITÉS AUPRÈS DESQUELLES TRACFIN BÉNÉFICIE D'UN DROIT DE COMMUNICATION

Introduit par l'Assemblée nationale lors de l'examen de la proposition de loi en séance publique, à l'initiative de Daniel Labaronne (amendement n° 46), le dispositif prévu par le présent article a pour objet en son 1° d'élargir le champ de l'article L. 561-25 du CMF et d'intégrer trois nouvelles catégories d'entités auxquelles Tracfin pourrait demander la communication d'une information. Selon l'auteur de l'amendement, il s'agit ainsi d'adapter le droit applicable à l'existence de nouvelles formes de fraudes. Cet amendement a été adopté avec l'avis favorable du gouvernement et de la commission.

En premier lieu, le présent article intègre au champ de l'article L. 561-25 les conseillers en gestion d'affaires. Si l'article évoque déjà les conseillers en investissement financier, notamment en crypto-actifs, Tracfin ne peut à ce jour demander aux conseillers en gestion d'affaires de lui fournir le même type d'informations.

En deuxième lieu, l'article propose d'inclure les plateformes de facturation électronique dans le cadre des entités dont Tracfin pourrait exiger la transmission d'informations.

Enfin, le droit proposé intègre dans le champ de l'article L. 561-25 du CMF les plateformes d'intermédiation pour la domiciliation d'entreprises. Ces plateformes possèdent des informations capitales pour l'identification de schémas de fraude utilisant la création de sociétés afin de bénéficier de façon indue de certaines aides publiques, comme MaPrimRénov' ou le compte personnel de formation (CPF).

Le 2° de l'article permet l'application des dispositions prévues dans les îles Wallis et Futuna sans que ne soient prévues de réserves particulières.

III. LA POSITION DE LA COMMISSION DES FINANCES : ADOPTER CET ARTICLE NÉCESSAIRE EN CE QU'IL ÉTEND LE DROIT DE COMMUNICATION DE TRACFIN, SOUS RÉSERVE D'UNE MESURE DE COORDINATION PROPOSÉE PAR LE RAPPORTEUR

D'une part, la commission des finances est favorable à l'extension du droit de communication de Tracfin aux trois nouvelles entités proposées.

D'abord, les conseillers en gestion d'affaire n'entrent pas dans le champ, alors que leur place au coeur des schémas frauduleux est avérée. Certains réseaux internationaux proposant plusieurs services ont pu effectuer une séparation juridique entre certaines activités qui sont soumises aux obligations de diligence dans le cadre de la lutte contre le blanchiment de capitaux et le financement du terrorisme (LCB-FT) et d'autres qui ne le sont pas. Dans ce cadre, des activités de « conseil » peuvent ne pas être soumises aux mêmes obligations déclaratives que d'autres professionnels qui y sont assujettis et qui connaitraient dès lors une concurrence déloyale, comme les experts-comptables ou les commissaires aux comptes. Or, le risque en termes de blanchiment et de financement du terrorisme est similaire entre les conseils et d'autres professions pourtant soumises au droit de communication de Tracfin.

Ensuite, les plateformes de facturation électronique sont aussi des acteurs dont le rôle dans le blanchiment de capitaux est clé aujourd'hui. À ce jour, les pièces comptables justificatives, en dehors des documents bancaires, que Tracfin peut obtenir sont issues de communications faites par des professions assujetties comme les experts-comptables ou les commissaires aux comptes. Or, ces professionnels ne disposent souvent que d'une partie des factures de leurs clients, sans avoir la capacité d'en transmettre l'exhaustivité. Les prestataires de services de dématérialisation des factures possèdent par conséquent des données de grand intérêt pour Tracfin, comme les données de paiement ou la réception de la facture électronique du fournisseur au client avec les libellés : la commission est donc favorable à l'extension du droit de communication par Tracfin à ces entités.

Enfin, la commission est favorable à l'intégration des plateformes d'intermédiation pour la domiciliation d'entreprises parmi les entités soumises au droit de communication de Tracfin. En particulier, le service pourrait avoir besoin de demander l'objet du paiement, le nom de la personne procédant aux formalités, ou encore la société de domiciliation effectivement choisie en cas d'absence de précision ou de mise à jour sur le Kbis de la société.

D'autre part, au cours des travaux du rapporteur, il est apparu nécessaire d'apporter une coordination pour s'assurer que les informations obtenues par Tracfin, dans le cadre de l'exercice de son droit de communication, ne soient pas divulguées par les nouvelles entités que l'article fait entrer dans le champ d'application de ce droit.

Ainsi, l'amendement COM-33 défendu par le rapporteur et adopté par la commission permet de faire rentrer les trois nouvelles entités auxquelles Tracfin peut demander des informations dans le champ du III de l'article L. 561-25 du CMF. Ce III interdit aux entités transmettant des informations à Tracfin de les divulguer à des tiers autres que les autorités de contrôle, les ordres professionnels et certaines instances représentatives nationales mentionnées à l'article L. 561-36 du même code. L'adoption de l'amendement soumet les conseillers en gestion d'affaires, les plateformes de facturation électronique et les plateformes de domiciliation à cette interdiction.

En dehors de cette mesure de coordination, il apparaît que l'article permet une avancée dans la lutte contre la fraude et facilite l'accomplissement par Tracfin des missions qui sont les siennes. Alors que le lancement des enquêtes du service repose principalement sur les déclarations de soupçons qu'il reçoit, la possibilité pour ce dernier de demander des informations aux nouvelles entités visées lui confère une efficacité plus grande.

La formulation indiquant que le service ne peut exiger d'obtenir que « les informations nécessaires à l'accomplissement de sa mission » assure enfin un équilibre entre l'exigence de lutte contre la fraude et le respect du droit sur la protection des données. Cet encadrement par la loi des modalités d'exercice des missions de renseignement de Tracfin est ainsi le gage d'une protection des droits fondamentaux sans rogner sur l'efficacité du service.

Décision de la commission : la commission des finances propose à la commission des affaires économiques d'adopter cet article ainsi modifié.

ARTICLE 2 ter

(nouveau)

Ouverture du fichier national des comptes bancaires et

assimilés (FICOBA) à l'Agence nationale de l'habitat (ANAH),

l'Agence de l'environnement et de la maîtrise de l'énergie (ADEME)

et l'Agence

de services et de paiement (ASP) pour l'instruction

des

demandes d'aides publiques

Le présent article, issu d'un amendement n° 81 déposé à l'Assemblée nationale par le gouvernement, vise à donner accès à l'Agence nationale de l'habitat (ANAH), à l'Agence de l'environnement et de la maîtrise de l'énergie (ADEME) et à l'Agence de services et de paiement (ASP) au fichier national des comptes bancaires et assimilés (FICOBA).

L'objectif est de favoriser la lutte contre la fraude par ces trois agences lors de l'instruction des dossiers d'aides publiques qu'elles distribuent. Or, les montants sont importants, avec, en 2024, près de 27 milliards d'euros d'aides distribuées par l'ASP, 3,77 milliards d'euros d'aides distribuées par l'ANAH et 3,2 milliards d'euros d'aides distribuées par l'ADEME.

L'accès au FICOBA permet de vérifier si les coordonnées bancaires transmises par un bénéficiaire d'aide publique correspondent à son identité. Les agences distributrices d'aides publiques peuvent ainsi, en utilisant les prérogatives conférées en outre par l'article 1er de la proposition de loi, suspendre en amont le versement d'une aide en cas d'indices sérieux de manoeuvre frauduleuse ou de manquement délibéré. L'article 2 ter permet en outre de vérifier efficacement si les indices se révèlent concluants ou non.

L'article 170 de la loi de finances initiale pour 2025 satisfait déjà l'accès au FICOBA pour l'ANAH et l'ADEME. Par conséquent, la commission des finances du Sénat a adopté un amendement COM-34 du rapporteur qui prend en compte cette évolution. Elle a également adopté un amendement rédactionnel COM-35.

La commission des finances propose à la commission des affaires économiques d'adopter l'article ainsi modifié.

I. LE DROIT EXISTANT : L'ADMINISTRATION FISCALE TIENT À JOUR LE FICHIER NATIONAL DES COMPTES BANCAIRES ET ASSIMILÉS ET PERMET À CERTAINES ENTITÉS D'Y AVOIR ACCÈS

A. LE FICHIER NATIONAL DES COMPTES BANCAIRES ET ASSIMILÉS EST UN OUTIL PUISSANT POUR CONTRÔLER LA CONCORDANCE ENTRE DES COORDONNÉES BANCAIRES ET L'IDENTITÉ D'UNE PERSONNE

L'article L. 1649 A du code général des impôts (CGI) prévoit que toutes les personnes qui reçoivent habituellement en dépôt des valeurs mobilières, titres ou espèces, doivent déclarer à l'administration des impôts l'ouverture et la clôture des comptes.

De même, les personnes physiques et morales domiciliées ou établies en France déclarent à l'administration des impôts leurs comptes ouverts, utilisés ou clos à l'étranger.

Ces deux obligations déclaratives alimentent un fichier central, appelé le fichier national des comptes bancaires et assimilés (FICOBA). Ce dernier permet à la direction générale des finances publiques de prélever l'impôt.

L'administration fiscale reçoit et compile en outre des données issues à la fois des organismes qui permettent la souscription de contrats de capitalisation, comme les contrats d'assurance vie, en vertu de l'article 1649 AA du CGI, des administrateurs de trusts en vertu de l'article 1649 AB, des teneurs de compte, organismes d'assurances et autres institutions financières en vertu de l'article 1649 AC du même code.

L'ensemble de ces données viennent aussi alimenter le FICOBA, qui contient les informations suivantes :

- les comptes bancaires ouverts en France : comptes courants, comptes d'épargne et comptes-titres ;

- les coffres-forts loués en France ;

- les opérations d'ouverture, de modification et de clôture d'un compte, en précisant le nom et l'adresse de la banque qui gère le compte, l'identité du ou des titulaires, les caractéristiques essentielles du compte comme son numéro d'identification et le type de compte et enfin la date et nature de l'opération déclarée.

Le FICOBA ne retrace pas les opérations effectuées dans les comptes ni le solde de ces comptes. Les informations sont conservées pendant toute la durée de vie du compte et 10 ans après sa clôture.

En pratique, le fichier est alimenté principalement par les banques et le contribuable ne peut s'y opposer. Il permet ainsi de vérifier, par exemple, si l'identité d'un bénéficiaire coïncide avec le numéro d'identification d'un compte.

B. PLUSIEURS ENTITÉS BÉNÉFICIENT DE L'ACCÈS À CE FICHIER POUR MENER À BIEN DES ACTIVITÉS DE LUTTE CONTRE LA FRAUDE

L'accès au FICOBA est réglementé et trouve ses sources tant dans le droit européen que national.

D'une part, le titulaire d'un compte, mais aussi le curateur ou le tuteur du titulaire du compte ainsi que l'un des héritiers du titulaire du compte peut avoir accès aux données du compte en question. Cette disposition trouve sa source dans l'application de l'article 15 du règlement général sur la protection des données10(*) qui consacre un droit d'accès aux données pour la personne concernée.

En outre, comme l'indique l'arrêté du 14 juin 1982 relatif à l'extension d'un système automatisé de gestion du FICOBA11(*), en son article 2, les informations du fichier ne peuvent être communiquées « qu'aux personnes ou organismes bénéficiant d'une habilitation législative et dans la limite fixée par la loi ».

Ces personnes sont néanmoins nombreuses. En sus des autorités judiciaires, des officiers de police judiciaire agissant en application des articles 28-1 et 28-2 du code de procédure pénale et des agents de la direction générale des finances publiques (DGFiP), on retrouve en effet, par exemple :

- les notaires en charge d'une succession en application de l'article L. 151 B du livre des procédures fiscales (LPF) ;

- les commissaires de justice en vertu de l'article L. 151 du LPF ;

- les agents des organismes et services chargés de la gestion d'un régime obligatoire de la sécurité sociale en vertu de l'article L. 152 du LPF, comme par exemple la caisse d'allocations familiales (CAF) ;

- les agents de la direction générale des douanes et droits indirects (DGDDI) en application de l'article L. 135 ZC.

L'article 4 de l'arrêté du 14 juin 1982 mentionné supra détaille l'ensemble des entités autorisées à demander et recevoir des informations contenues dans le FICOBA.

Ces demandes sont limitées par l'application du secret professionnel. Néanmoins, il est possible, dans les cas prévus par la loi, de déroger à ce secret. C'est le cas, par exemple, pour les entités sollicitées par les agents des douanes, comme le dispose l'article 64 A du code des douanes.

B. AU MOMENT DU DÉPÔT DU TEXTE, L'ANAH ET L'ADEME NE DISPOSAIENT D'AUCUN ACCÈS AU FICOBA ; L'ASP N'AVAIT QU'UN ACCÈS RESTREINT

Lors du dépôt de la proposition de loi, l'ANAH et l'ADEME ne disposaient d'aucun accès aux données de la DGFiP pour leur permettre de vérifier la concordance entre les demandeurs d'aide et les titulaires de comptes bancaires. Jusqu'à aujourd'hui, cela a pu encourager les schémas de fraudes, notamment à MaPrimRénov'. Le service de traitement du renseignement et d'action contre les circuits financiers clandestins (Trafcin) a ainsi, en 2023, reçu des banques des déclarations de soupçons sur les versements liés à MaPrimRénov' pour 398 millions d'euros.

Pour l'ASP, le droit existant est légèrement différent mais l'accès est aujourd'hui très restreint.

D'une part, dans l'article L. 313-1 du code rural et de la pêche maritime qui mentionne l'ASP, il est indiqué que l'agence peut instruire les demandes d'aides, vérifier leur éligibilité, contrôler le respect des engagements pris par les bénéficiaires, exécuter les paiements, le recouvrement et l'apurement des indus et exercer toute autre activité nécessaire à la bonne gestion des aides publiques. Ceci lui donne le droit de réaliser les contrôles nécessaires.

D'autre part, l'article L. 119 du LPF, en son II, prévoit que le président-directeur général de l'ASP doit habiliter individuellement les agents de l'agence pour qu'ils puissent avoir accès au FICOBA. Il s'agit d'une autorisation qui ne permet que des consultations unitaires du fichier et rend de plus en plus difficile l'effectivité des contrôles. En effet, le volume des paiements de l'ASP tend à s'accroître, ce qui demande de systématiser les démarches de vérification pour éviter que des schémas de fraude ne se mettent en place et se développent.

II. LE DISPOSITIF ADOPTÉ PAR L'ASSEMBLÉE NATIONALE : L'OUVERTURE DE L'ACCÈS AU FICOBA POUR TROIS NOUVELLES AGENCES

L'article 2 ter est issu de l'amendement n° 81 déposé par le gouvernement, adopté par l'Assemblée nationale en séance publique avec avis favorable de la commission. Il vise à permettre à trois agences versant des aides publiques, à savoir l'ANAH, l'ADEME et l'ASP, un accès à l'interface de programmation d'application (API) FICOBA pour instruire les demandes d'aides, contrôler le bon versement et recouvrer plus efficacement les sommes indûment versées.

L'ANAH, responsable du versement notamment de MaPrimRénov', est chargée de la gestion de la politique de la rénovation thermique des logements. En 2024, elle a versé près de 3,77 milliards d'euros d'aides.

L'ADEME a, elle, engagé 3,2 milliards d'euros en 2024 en subventions et aides à différents projets engagés en faveur de la transition écologique.

Enfin, l'ASP est responsable du versement d'un grand nombre d'aides, dont les aides de l'Union européenne pour le déploiement de la politique agricole commune. Pour 2024, la valeur de ces aides représentait près de 27 milliards d'euros.

Au vu des montants conséquents d'aides et de subventions réparties et versées par ces agences, l'Assemblée nationale leur a ainsi accordé un accès au FICOBA par la création d'un article L. 119 A dans le LPF.

L'accès au FICOBA permettra notamment de réaliser la comparaison entre l'identité des demandeurs d'aides et du titulaire du compte bancaire sur lequel l'agence effectuera le versement.

III. LA POSITION DE LA COMMISSION DES FINANCES : TOUT EN ÉTANT FAVORABLE À CET ACCES, IL CONVIENT DE PRENDRE EN COMPTE LES ÉVOLUTIONS INDUITES PAR LA LOI DE FINANCES INITIALE POUR 2025

La commission est favorable à ce que les agences de l'État chargées de distribuer des aides puissent avoir accès au FICOBA. En effet, il est nécessaire, au vu des schémas de fraude récurrents utilisant l'usurpation d'identité pour obtenir le versement indu d'aides, que ces agences soient en mesure de contrôler la concordance des identités des personnes avec les coordonnées bancaires qui leur sont communiquées.

C'est pour cette raison que la commission avait donné un avis favorable à l'amendement au projet de loi de finances pour 2025 qui autorisait cet accès à l'ADEME et à l'ANAH. Cet amendement ayant été adopté, la loi de finances initiale pour 202512(*) contient ainsi en son article 170 une telle autorisation, codifiée à l'article L. 135 ZQ du LPF.

Il apparaît ainsi qu'il serait redondant d'inscrire de nouveau, dans l'article L. 119 A du LPF que crée cet article 2 ter, la possibilité pour l'ANAH et l'ADEME d'accéder au FICOBA. Par conséquent, sur proposition du rapporteur, la commission a adopté l'article modifié par l'amendement COM-34, en ne conservant que l'ASP dans les nouveaux destinataires des informations du FICOBA.

La commission a également adopté un amendement rédactionnel COM-35.

Décision de la commission : la commission des finances propose à la commission des affaires économiques d'adopter cet article ainsi modifié.

ARTICLE 2 quater

Droit de communication des membres de l'Inspection

générale des finances (IGF)

Le présent article renforce les moyens d'investigation des membres de l'Inspection générale des finances (IGF) en leur permettant d'accéder à certaines informations sans que ne puisse leur être opposé un secret protégé par la loi.

Plus particulièrement, cet article :

- fixe une liste d'entités ne pouvant opposer de secret protégé par la loi aux membres de l'IGF ;

- prévoit un mécanisme d'injonction sous astreinte en cas d'absence de transmission des informations demandées par l'IGF ;

- définit certaines limitations au droit de communication dont disposent les membres de l'IGF. Ces limitations concernent le secret de la défense nationale, le secret médical, le secret des délibérations judiciaires, le secret de l'enquête et de l'instruction judiciaires et le secret professionnel de l'avocat.

La commission des finances souscrit à cet article qui apporte une réponse équilibrée à des difficultés opérationnelles rencontrées par l'IGF dans le cadre de ses contrôles. La commission a néanmoins adopté un amendement rédactionnel COM-36 de son rapporteur.

La commission des finances propose à la commission des affaires économiques d'adopter cet article ainsi modifié.

I. LE DROIT EXISTANT : L'INSPECTION GÉNÉRALE DES FINANCES, QUI DISPOSE D'UNE DOUBLE COMPÉTENCE DE CONTRÔLE DES ORGANISMES PUBLICS ET DE CONSEIL DU GOUVERNEMENT, A RÉCEMMENT RENCONTRÉ DES OBSTACLES DANS L'EXERCICE DE SES MISSIONS

A. LA PROCÉDURE DE CONTRÔLE DE L'IGF EST RÉGIE PAR DES TEXTES ANCIENS, ALORS MÊME QUE LES DISPOSITIONS LÉGISLATIVES CONCERNANT LES SECRETS QUI LEURS SONT OPPOSABLES ONT RÉCEMMENT ÉTÉ ENRICHIES

L'inspection générale des finances (IGF) dispose d'une double compétence de contrôle des organismes publics et parapublics et de conseil aux membres du Gouvernement en matière administrative, économique et financière. La procédure de contrôle est en grande partie régie par des textes anciens, tels que l'arrêté du 12 avril 1956 relatif aux travaux de l'IGF qui reste toujours en vigueur aujourd'hui.

Le législateur a depuis reconnu de nouvelles catégories de secrets, dont notamment le secret des affaires13(*) récemment consacré par la loi n° 2018-670 du 30 juillet 201814(*). Les textes régissant les missions de contrôle et de conseil de l'IGF ainsi que les pouvoirs d'investigation dont elle bénéficie n'ont toutefois pas été modifié en parallèle pour tirer les conséquences de ces évolutions. Ils ne précisent donc pas dans quelle mesure ces compétences devaient être conciliées avec les lois protégeant certains secrets protégés, en particulier le secret fiscal, le secret des affaires, le secret bancaire, le secret statistique ou le secret professionnel.

B. DES DIFFICULTÉS OPÉRATIONNELLES RENCONTRÉES RÉCEMMENT PAR L'IGF DANS LE CADRE DE SES CONTRÔLES

L'IGF aurait rencontré depuis 2022 des obstacles à l'exercice de ses missions, en particulier lors de contrôles d'établissements médico-sociaux dans le cadre des affaires « Orpéa » et « Médicharme », mais aussi, dans un cas de saisine d'un commissaire aux comptes pour une vérification d'informations.

Au-delà de ces exemples, les missions de contrôle conduites par l'IGF donnent « presque systématiquement lieu à des interrogations de la part des services contrôlés quant au respect du secret professionnel par les agents sollicités par l'IGF ». Il en découle donc « une situation d'insécurité juridique pour l'IGF, pour les organismes qu'elle vérifie et pour les personnes avec lesquelles elle échange dans le cadre de ses missions de conseil et d'évaluation.15(*) »

Enfin, en ce qui concerne plus particulièrement les missions de conseil et d'évaluation, des difficultés dans l'accès aux données ont été identifiées par l'IGF :

- dans des situations dans lesquelles une administration ou une entreprise publique dépositaire de données aurait souhaité transmettre celles-ci à l'IGF mais n'en a pas eu la possibilité, au risque de violer un secret protégé par la loi ;