DEUXIÈME PARTIE

LES ENJEUX DE L'INTELLIGENCE

ARTIFICIELLE

En 2017, le rapport de l'Office plaçait son chapitre relatif aux conséquences de l'IA sous le patronage d'Isaac Asimov, inventeur dans ses romans du terme de robotique et des lois afférentes. L'auteur prolifique de science-fiction, professeur à l'Université de Boston, écrivait au milieu du XXe siècle, dans le premier tome de son Grand Livre des robots, qu'« il est une chose dont nous avons maintenant la certitude : les robots changent la face du monde et nous mènent vers un avenir que nous ne pouvons pas encore clairement définir »187(*). Remplaçons le mot robots par celui d'intelligence artificielle et l'on obtient une prophétie qui est en train de se réaliser sous nos yeux.

Oui, l'intelligence artificielle change la face du monde et selon des modalités qui ne demeurent que très partiellement connues. Ses domaines d'application sont innombrables et les cas d'usage le sont tout autant, le présent rapport ne cherchera d'ailleurs pas à les recenser.

En revanche, il identifie dans cette deuxième partie quelques enjeux saillants que vos rapporteurs ont choisi de présenter selon un ordre arbitraire : les différentes problématiques politiques ; les impacts contrastés mais globalement positifs pour l'économie et la société ; enfin, les défis pour la sphère culturelle et le monde scientifique.

I. DES PROBLÉMATIQUES POLITIQUES PRÉOCCUPANTES, SURTOUT À L'HEURE DE L'IA GÉNÉRATIVE

A. UNE SOUVERAINETÉ DE PLUS EN PLUS MENACÉE : LES ENJEUX GÉOPOLITIQUES DE LA CHAÎNE DE VALEUR DE L'IA

Le Président de la Fédération de Russie, Vladimir Poutine, a affirmé dès 2017 que : « celui qui dominera l'intelligence artificielle dominera le monde [...]. L'intelligence artificielle représente le futur, pas uniquement pour la Russie mais aussi pour toute l'humanité. Cela viendra avec des responsabilités majeures, mais aussi des menaces qui sont difficiles à prédire. »

De même, selon la Brookings Institution, dans une formulation frappante issue d'un article paru, lui, en 2020, « celui qui sera le leader de l'intelligence artificielle en 2030 dominera le monde jusqu'en 2100 »188(*). L'IA est devenue une technologie éminemment géopolitique.

On comprend alors que l'intelligence artificielle n'est pas qu'un enjeu industriel et sectoriel ou même un défi économique national pour la France autour de la question de sa compétitivité : l'intelligence artificielle, en raison de l'accélération de ses progrès et de ses applications potentielles, représente une révolution technologique majeure et globale susceptible non seulement de modifier nos économies et nos sociétés mais aussi de changer les rapports de forces internationaux ou de les amplifier de façon radicale.

1. Tirer les conséquences du fait que l'IA est d'abord américaine

Pour comprendre les questions de souveraineté liées à l'intelligence artificielle, il faut retenir les spécificités de la chaîne de valeur de ces technologies, abordées dans la première partie du présent rapport.

Le monde de l'IA générative est dominé par les États-Unis, on l'a vu. Et ce qui est vrai de l'IA générative est vrai de l'IA tout court. À l'échelle de l'histoire et de la géographie, l'IA est d'abord américaine.

Les États-Unis et ses Big Tech MAAAM (Microsoft, Apple, Alphabet, Amazon et Meta), dont les milliards de données ont facilité le développement du Deep Learning, sont également les leaders de l'infrastructure matérielle de l'IA, en voie de devenir l'actif le plus précieux dans cette compétition mondiale. C'est pourquoi il faut ajouter l'entreprise américaine Nvidia aux MAAAM, car plus encore que les données, c'est aujourd'hui l'amont de l'IA, cette industrie des semi-conducteurs et des processeurs, qui est devenu un enjeu de premier plan qui, certes, dépasse la seule filière de l'IA. Un chercheur américain a même fait de cette brique technologique le premier enjeu stratégique mondial189(*).

Le nouvel or noir, ce ne sont pas que les données, ce sont aussi de plus en plus les processeurs. La conception et la fabrication des cartes graphiques (graphics processing unit ou GPU), domaine hautement capitalistique, sont dominées par les entreprises américaines. Le leader mondial du secteur, Nvidia, conçoit les processeurs tandis que son fournisseur TSMC, société taïwanaise190(*) et principal fabriquant dans le monde avec plus de la moitié du marché, exécute les commandes de ses clients (qui sont, outre Nvidia, Apple, Intel, AMD, Qualcomm et autres...).

Or, les deux tiers des puces restent à ce jour fabriquées à Taïwan, ce chiffre étant même porté à plus de 90 % si l'on ne retient que les processeurs les plus puissants, dans un contexte où les risques de conflit ouvert entre la Chine et les États-Unis sont de plus en plus grands et où Taïwan est directement à la portée de la puissance militaire chinoise. La bataille pour le contrôle de cette industrie pourrait devenir une guerre ouverte.

Depuis quelques années, les autorités américaines cherchent à rapatrier une part croissante de cette production sur leur sol, Donald Trump a même été accusé publiquement de vouloir « s'emparer du leader taïwanais des puces électroniques »191(*). Dans les faits, cette stratégie prend notamment la forme d'implantations d'usines sur le sol américain, à travers un dialogue avec TSMC. L'année dernière, sa filiale WaferTech a ainsi changé de nom et est devenue TSMC Washington dans le but de signifier ce nouvel ancrage américain du groupe192(*).

Cette guerre commerciale prend aussi la forme d'un embargo visant la Chine. En 2022, les États-Unis ont interdit à toute société américaine ou non américaine de fournir la Chine, en équipements ou logiciels qui comprendraient des technologies américaines. Cet embargo a empêché les entreprises chinoises d'importer les produits de TSMC ou de Nvidia. Le Président Biden a encore renforcé les mesures visant la Chine en décembre 2023, en bloquant l'exportation vers la Chine des machines de gravure de puces les plus sophistiquées du néerlandais ASML.

Grâce à leur taille et leur marché à échelle quasi continentale, les États-Unis sont actuellement la puissance hégémonique de l'intelligence artificielle, que seule la Chine peut chercher à défier. Les deux puissances ont pour objectif de devenir le pays le plus avancé dans le domaine de l'intelligence artificielle.

D'un côté, Jake Sullivan, conseiller à la sécurité nationale du Président Biden, affirmait en 2022 que « compte tenu de la nature fondamentale de certaines technologies, telles que les puces à logique et mémoire avancées, nous devons maintenir une avance aussi large que possible »193(*).

D'un autre côté, notamment d'après les réponses obtenues par vos rapporteurs auprès de l'ambassade de France en Chine, le gouvernement chinois vise à tirer les conséquences de cette volonté de domination américaine et mène donc une politique visant également à faire de son pays le premier pays du monde en matière d'intelligence artificielle, en possédant l'ensemble de la chaîne de valeur de l'IA sur son territoire d'ici 2030194(*).

Le président de Nvidia, Jensen Huang, juge qu'à l'avenir de nombreux pays s'efforceront de « construire leurs propres systèmes d'IA souverains pour rester compétitifs et traiter les données localement »195(*). La bataille mondiale pour la suprématie en IA dépendra de la capacité pour les États de disposer de la chaîne de valeur de l'IA sur leur sol, non pas seulement les modèles d'IA et leurs applications, mais tous les éléments permettant de soutenir ces technologies : les puces, les infrastructures de calcul, les data centers, etc.

2. La France et l'Europe, « colonies numériques », ont-elles déjà complètement perdu la course mondiale à l'IA ?

Le lien entre les technologies, l'IA en particulier, et la question de la souveraineté se renforce et devient de plus en plus direct, alors que la mondialisation, elle, se révèle de moins en moins « heureuse », contrairement à la prédiction de l'essayiste consultant Alain Minc.

L'idée de démondialisation circule, notamment après la pandémie de covid-19 et sous l'effet des tensions géopolitiques mondiales accrues.

La libéralisation des échanges commerciaux dans le monde est freinée par une fermeture progressive de certains marchés, en particulier, pour les pays occidentaux, ceux d'États comme la Chine ou la Russie. Alors que ces derniers cherchent la voie de leur autonomie technologique à l'égard des États-Unis, les États du reste du monde ont tendance à être de plus en plus dépendants d'un techno-mondialisme sous domination américaine, sont-ils condamnés à n'être que des consommateurs passifs de technologies, de véritables colonies numériques ? Les techno-nationalistes chinois ou russes resteront-ils seuls dans leur couloir de cette course à l'indépendance technologique ? D'ailleurs où en est réellement la compétition mondiale en matière d'intelligence artificielle ?

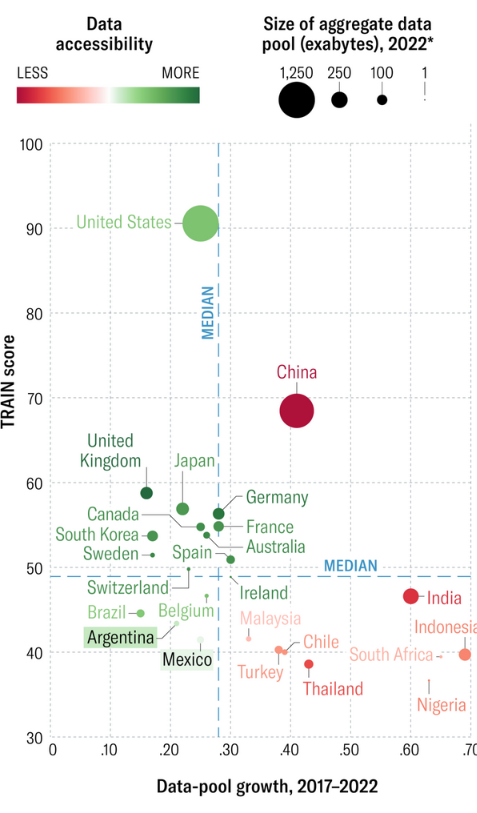

Considérant l'importance du sujet, des travaux de prospective tentent de repérer les variables les plus pertinentes dans l'évaluation du stade de développement de l'IA dans différents pays du monde. Il s'agit de trouver des caractéristiques objectives permettant d'identifier comment se place un pays dans le domaine de l'intelligence artificielle. Identifier de telles caractéristiques permet de prédire certaines évolutions du marché mondial à partir de l'observation actuelle de ces variables.

Dans la revue d'affaires de Harvard (Harvard Business Review), trois chercheurs, Bhaskar Chakravorti, Ravi Shankar Chaturvedi, et Ajay Bhalla, ont publié, sur la base du Digital Intelligence Index de l'université de Tufts, une étude qui tente de répondre à la question. Ils ont mis au point un indicateur de la position relative des pays dans la course à l'hégémonie en intelligence artificielle196(*). Cet indice est nommé « classement des nations de l'IA » ou TRAIN pour Top-Rank AI Nations et s'appuie principalement sur quatre variables :

- l'innovation, c'est-à-dire les avancées dans les modèles d'IA, les techniques, l'exploitation créative de sources de données et les nouvelles applications ;

- le capital à la fois humain et financier, dans la diversité de ses formes, y compris les infrastructures nécessaires à la fabrication d'une IA ;

- les règles nécessaires à l'accessibilité des données ;

- les données, leur volume et la complexité des ressources essentielles utilisées pour entraîner et améliorer les algorithmes.

Dans l'article, cet indicateur est mis en relation avec la vitesse d'augmentation des données disponibles du pays, calculée comme étant la somme des données consommées dans un pays en débit montant (upload) et descendant (download), ainsi qu'avec le volume des données disponibles agrégées en 2022. Y est ajoutée également l'accessibilité des données disponibles qui varient d'un pays à l'autre : les données chinoises sont moins accessibles que les données américaines par exemple. On obtient alors un graphique présentant le score TRAIN des pays en fonction de ces variables, notamment la vitesse d'augmentation de leurs données disponibles de 2017 à 2022 ainsi que l'agrégation des données disponibles en 2022, et colorisé selon l'accessibilité de ces données. Cette représentation graphique, bien qu'antérieure au déploiement de l'IA générative, peut être interprétée comme une photographie récente de l'état des lieux de la compétition mondiale en IA.

La compétition mondiale en IA selon l'indice TRAIN

Source : Chakravorti et al., op. cit.

Ces travaux empiriques confirment, ici sur le plan des données, la domination communément admise des États-Unis et de la Chine sur le marché mondial avec un score TRAIN largement supérieur à celui des autres pays (90,7 pour les États-Unis et 68,5 pour la Chine). La France, elle, confirme également sa place de puissance intermédiaire, juste au-dessus de la moyenne, au niveau d'autres pays européens comme l'Allemagne, mais également de pays comme le Canada, le Japon ou la Corée du Sud.

Les informations données par cette étude mettent également en valeur certaines caractéristiques pertinentes du marché, notamment le fait que, malgré l'avance américaine, les données disponibles chinoises croissent beaucoup plus rapidement tout en étant beaucoup moins disponibles que les données américaines. Cela signifie qu'au fil du temps, la disponibilité des données sera probablement un avantage grandissant pour les développeurs chinois, qui auront accès non seulement à davantage de données disponibles dans leur pays, mais aussi aux données disponibles dans les autres pays, notamment occidentaux.

Ces informations confirment donc la dynamique de sens unique, pointée du doigt par Tariq Krim lors de son audition par vos rapporteurs. Ce dernier constatait qu'un phénomène de « cyber-balkanisation » (ou splinternet) en cours au niveau mondial, c'est-à-dire de fermeture des réseaux de certains pays comme la Chine et la Russie, ce qui crée une relation asymétrique entre ces pays, qui possèdent des réseaux souverains, et les pays occidentaux, utilisant le réseau Internet, accessible à tous.

Là où les pays occidentaux n'ont pas accès à ces réseaux nationaux souverains, l'inverse n'est pas vrai : la Chine et la Russie bénéficient des données présentes sur Internet ; aucun pare-feu ne protège Internet, par définition un réseau ouvert.

Une autre information intéressante est donnée par la partie inférieure droite du graphique : on y voit des pays qui n'ont pas un score TRAIN important ni un grand nombre de données disponibles. Néanmoins, ces pays ont un fort potentiel d'évolution car leurs données disponibles augmentent rapidement mais ne sont pas aisément accessibles. Ainsi, des pays comme l'Inde ou l'Indonésie pourraient devenir des pays aux situations proches de celle de la Chine, c'est-à-dire possédant un grand nombre de données internes pour entraîner leurs modèles d'intelligence artificielle, tout en profitant toujours des données occidentales présentes sur Internet. Ces acteurs, bien qu'ils ne soient pas aujourd'hui en mesure d'être compétitifs face à des pays comme la France, restent à suivre car ils disposeront rapidement des ressources nécessaires pour y parvenir d'ici quelques années.

L'article indique également que les États membres de l'Union européenne, en particulier la France et l'Allemagne, possèdent un avantage comparatif par rapport aux autres pays. Cet avantage, qui n'est pas visible sur le graphique, est celui de la construction en Europe d'une « zone d'IA de confiance ». En effet, les auteurs pensent que l'AI Act européen va certes probablement ralentir les progrès techniques dans le domaine de l'intelligence artificielle ainsi que l'utilisation de données pour l'entraînement des modèles, ce qui devrait entraîner un ralentissement de l'augmentation du nombre de données disponibles. Toutefois, les problèmes de gouvernance d'OpenAI et l'émergence d'acteurs français comme Kyutai ou MistralAI, qui appuient leur business model et leur communication sur la notion d'IA ouverte et de confiance, peuvent apporter une plus-value pour les pays européens et, surtout, pour les entreprises françaises encore en course.

La France et l'Union européenne pourraient être perçues comme des lieux où la régulation de l'intelligence artificielle permet d'accorder davantage de confiance aux modèles qui y sont développés. Or, la confiance est une dimension importante puisqu'elle permet de fluidifier les transactions et de moins subir les fluctuations liées à d'éventuels incidents causés par les modèles d'IA mis sur le marché. Compte tenu des risques existants pour les IA, un écosystème de confiance pourrait être perçu comme un gage de stabilité plus important pour les clients des systèmes d'IA issus des pays européens et permettre une meilleure valorisation de nos entreprises.

3. Une souveraineté française qui peut encore être défendue en tant que puissance intermédiaire

Dans ce contexte, il faut analyser non seulement la place actuelle de l'Europe et de la France dans la compétition mondiale en cours, mais aussi les évolutions possibles pour notre pays, au-delà du seul prisme de la compétitivité. Il faut en effet anticiper les effets probables de la diffusion rapide de ces technologies afin d'identifier s'il est encore possible de conserver notre souveraineté et notre autonomie technologique. De colonie numérique contrainte de s'appuyer sur l'achat de produits à haute valeur ajoutée à des puissances étrangères dominantes et pour lesquelles nous ne sommes qu'un marché de consommateurs, la France a encore les moyens de moins dépendre de la production étrangère et de se retrouver davantage souveraine en matière technologique. C'est d'abord un choix politique.

Avec la complexité de la chaîne de valeur en tête et la nécessité, pour le moment du moins, de s'intégrer dans le marché mondial, vos rapporteurs se sont posé la question de l'avenir de la France dans cette grande compétition mondiale. La place de notre pays est à cet égard un paramètre de premier rang pour garantir notre souveraineté et déterminer nos marges de manoeuvre en identifiant les évolutions possibles et souhaitables dans le jeu de ces dynamiques globales marquées par des changements rapides et des incertitudes substantielles.

Devant vos rapporteurs, Arno Amabile et Cyprien Canivenc, rapporteurs généraux du rapport « IA : notre ambition pour la France » ont fait part de leur analyse nuancée quant à la position de la France dans le marché mondial de l'intelligence artificielle.

D'une part, la France et ses partenaires de l'Union européenne ne sont pas des grandes puissances de taille continentale comme le sont la Chine ou les États-Unis. Leurs marchés ne se composent pas de centaines de millions d'individus relativement homogènes, partageant une langue et une culture commune, auxquels il est possible de proposer un produit unique ou des gammes de produits similaires. Cette position apparaît d'autant plus handicapante pour la France que les rendements d'échelle croissent rapidement dans le secteur technologique, surtout s'agissant de l'activité des entreprises produisant des systèmes d'intelligence artificielle. Cette moindre taille de son marché empêche également en partie la constitution de grandes sociétés de capital-risque solides qui permettraient aux entreprises françaises de se développer avec une perspective de rentabilité à long terme.

D'autre part, la France n'est pas pour autant une puissance mineure et n'est pas assujettie à un marché étranger, comme c'est le cas par exemple pour Israël, reposant essentiellement sur sa dépendance au grand marché américain. La France est donc en mesure de développer et de garder des entreprises importantes sur son territoire, capables de servir tant son marché intérieur que le marché international, plutôt que de les voir contraintes de s'expatrier pour aller croître à l'étranger.

Certaines personnes auditionnées ont jugé totalement absurde de vouloir adapter au territoire français, comme nous le faisons depuis 2017, le modèle israélien de « Start-up Nation », avec son bras armé la French Tech197(*).

Une telle stratégie est non seulement condamnée à demeurer inefficace198(*), mais serait même contreproductive car elle empêche de constituer le tissu d'entreprises et de produits dont la France a besoin en réalité et qui permettrait à son économie de tirer pleinement profit de ses potentialités199(*). Michel Turin a montré, dans Start-up mania : La French Tech à l'épreuve des faits200(*), que la réussite des licornes françaises (comme Doctolib ou BlaBlaCar) est l'arbre qui cache la forêt des start-up, qui dans l'ensemble ne dynamisent pas l'économie : « petits employeurs, gros consommateurs de subventions, championnes de la précarité, elles font (dans le meilleur des cas) la fortune de leurs seuls fondateurs, qui cherchent à vendre leurs parts le plus vite possible ».

Le discours incantatoire consistant à vouloir faire de la France un leader mondial de l'IA n'est pas non plus de nature à aider à la construction d'une autonomie technologique, pourtant nécessaire en la matière.

Cette position intermédiaire de la France et de la structure de son marché, à mi-chemin entre les superpuissances continentales et les marchés dépendants ou totalement dominés, fait de notre pays et de certains grands pays de l'Union européenne des puissances intermédiaires de l'IA, capables de maintenir leurs avantages relatifs sur le marché mondial de l'intelligence artificielle et de s'armer des couches technologiques qui leur font aujourd'hui défaut.

À ce titre, la France doit faire en sorte de profiter de cette position à la fois face aux acteurs plus grands et aux acteurs plus petits qu'elle. Elle peut jouer de ces atouts et tenter de dépasser les impasses technologiques qui la handicapent afin d'éviter le déclassement qui constituerait une menace à son économie et à sa souveraineté. Nous devons également être attentifs aux enjeux géopolitiques concernant l'intelligence artificielle, en particulier aux relations complexes qui unissent les acteurs majeurs que sont les États-Unis et la Chine. Notre autonomie stratégique et technologique doit être défendue, plutôt que de s'aligner avec les intérêts américains. Nous n'avons pas les mêmes intérêts dans cette compétition mondiale.

Que ce soit à l'échelle européenne, celle de l'UE ou à travers une coopération renforcée entre quelques pays, ou au niveau national, les nombreux maillons de la chaîne de valeur de l'intelligence artificielle peuvent être présents dans nos territoires pour peu que l'on cherche à reconstruire notre autonomie technologique.

L'absence de volonté politique jusqu'à aujourd'hui n'a pas permis de mettre en oeuvre une telle ambition. Un article de dirigeants de Mc Kinsey, publié le 31 octobre 2024 dans Les Échos201(*), après la rédaction de l'essentiel du présent rapport et dont la référence a été ajoutée au dernier moment, a enchanté vos rapporteurs. Cette tribune se prononce également en faveur de l'idée « d'une stratégie holistique pour couvrir l'ensemble de la chaîne de valeur de la technologie » en Europe, de l'énergie jusqu'aux applications en passant par les semi-conducteurs, les infrastructures et les modèles. L'Europe n'est aujourd'hui leader que dans un seul des segments de la chaîne de valeur de l'IA, celui très précis de la gravure des puces, et ce grâce à ASML. Cette tribune, sans y faire référence explicitement, repose sur le constat dressé quelques jours plus tôt dans une note du Mc Kinsey Global Institute d'octobre 2024202(*) analysant la place des pays européens dans chacun des maillons de la chaîne de valeur de l'IA. En dehors de la niche très spécifique d'ASML, les entreprises européennes restent dans la course en matière de conception des modèles, d'applications d'IA et de services. Elles ne représentent que moins de 5 % de parts de marché concernant les matières premières (silicium en particulier), la conception des processeurs, la fabrication des puces, les infrastructures de calcul en nuage et les supercalculateurs. Ces maillons de la chaîne de valeur de l'intelligence artificielle restent à développer.

Certes, ces filières sont dominées par les entreprises américaines ainsi que par les fonderies taiwanaises de silicium, et il n'existe pas encore, à ce stade du moins, d'alternative française ou européenne capable de les concurrencer sur ce marché et d'intégrer la compétition mondiale en tant qu'acteur du même niveau. Aujourd'hui, la France et l'Europe n'ont donc d'autre choix à court terme que de compter, au moins pour une partie de la chaîne de valeur, sur le marché mondial pour le développement des intelligences artificielles. Mais ces filières peuvent être développées à moyen et long terme en France et en Europe, à l'abri du marché mondial, ce qui paraît pertinent au regard des rapports de forces en jeu et des tensions en cours ou à venir dans le domaine de l'intelligence artificielle.

* 187 Cf. le rapport de l'OPECST de 2017, « Pour une intelligence artificielle maîtrisée, utile et démystifiée », op. cit.

* 188 Cf. Gill Indermit, 2020, « Whoever leads in artificial intelligence in 2030 will rule the world until 2100 », Brookings Institution : https://www.brookings.edu/articles/whoever-leads-inartificial-intelligence-in-2030-will-rule-the-world-until-2100

* 189 Cf. l'ouvrage de Chris Miller, traduit en France en 2024 deux ans après sa première édition américaine, La guerre des semi-conducteurs. L'enjeu stratégique mondial, L'Artilleur.

* 190 L'ancêtre de TSMC et de United Microelectronics Corporation (UMC) est l'Industrial Technology Research Institute (ITRI) créé dans les années 1970 avec l'aide de taïwanais travaillant aux États-Unis avec un rôle central de la société Fairchild, basée à San José en Californie. Le premier responsable de l'ITRI est ainsi Morris Chang, formé aux États-Unis et qui a travaillé pendant 25 ans chez Texas Instruments et qu'il quitte alors qu'il en est vice-président en charge des semi-conducteurs. Cf. cet article « L'histoire de l'entreprise taïwanaise TSMC est celle de la mondialisation... et de ses limites », dans Le Monde du 14 octobre 2021 : https://www.lemonde.fr/economie/article/2021/10/14/tsmc-une-breve-histoire-de-la-mondialisation-et-de-ses-limites_6098282_3234.htmlv

* 191 Cf. l'émission de France Culture du 8 juin 2020 au titre évocateur, « Guerre commerciale : pourquoi Trump veut-il s'emparer du leader taïwanais des puces électroniques ? » : https://www.radiofrance.fr/franceculture/podcasts/la-question-du-jour/guerre-commerciale-pourquoi-trump-veut-il-s-emparer-du-leader-taiwanais-des-puces-electroniques-6316191

* 192 Cf. cet article : https://www.electroniques.biz/economie/fabricants/wafertech-change-de-nom-et-devient-tsmc-washington/

* 193 The White House, 2022, « Remarks by National Security Advisor Jake Sullivan at the Special Competitive Studies Project Global Emerging Technologies Summit » : https://www.whitehouse.gov/briefing-room/speeches-remarks/2022/09/16/remarks-by-national-security-advisor-jake-sullivan-at-the-special-competitive-studies-project-global-emerging-technologies-summit/

* 194 Le « Plan de développement de la prochaine génération d'intelligence artificielle » mis en place dès 2017 par le gouvernement chinois et visant à l'hégémonie en matière d'IA d'ici 2030 est disponible en anglais à l'adresse suivante : https://www.newamerica.org/cybersecurity-initiative/digichina/blog/full-translation-chinas-new-generation-artificial-intelligence-development-plan-2017/

* 195 « Many nations will push to build their own “sovereign” AI systems to stay competitive and process data locally. The global battle for AI supremacy may well depend on which countries have enough data centers and power to support the technology ». Cf. cet article du 21 juin 2024 dans Bloomberg, « AI Is Already Wreaking Havoc on Global Power Systems »: https://www.bloomberg.com/graphics/2024-ai-data-centers-power-grids/

* 196 L'article repose sur les travaux conduits au sein du Digital Planet de l'école Fletcher à l'université de Tufts et son Digital Intelligence Index réalisé avec Mastercard, Shankar Chakravorti et al., 2023, « Charting the Emerging Geography of AI », Harvard Business Review : https://hbr.org/2023/12/charting-the-emerging-geography-of-ai

* 197 Tariq Krim, pionnier du Web et créateur de Netvibes et Jolicloud, a, dans le cadre de son think tank dédié au numérique Cybernetica, publié en juin 2024 un article en deux volets, « Imaginer une alternative à la Start-up Nation. Pourquoi la Tech française va droit dans le mur ». Il invite à « retirer la disquette Start-up Nation », en raison de son bilan très mitigé : l'approche élitiste qui a prévalu n'a engendré qu'ubérisation et obsession pour les licornes. Or ces dernières ont surtout consisté à occuper « une niche économique, une rente ou un service que l'État ne sait plus fournir », comme la prise de rendez-vous médicaux, y compris pendant la pandémie de covid-19. Cette politique a, de plus, offert à nos entreprises de pointe à forte croissance l'unique perspective de devenir américaines en se faisant racheter. La France aurait beaucoup gagné à plutôt consolider un tissu de PME technologiques : ces entreprises ont en effet souffert, plus que bénéficié, de la stratégie Start-up Nation et de la French Tech, dont « les sociétés de logiciels libres, de services de cloud et de cybersécurité ont été les grandes oubliées ». Cf. https://www.cybernetica.fr/reflechir-a-un-projet-alternatif-a-la-startup-nation-1ere-partie/ et https://www.cybernetica.fr/pourquoi-la-tech-francaise-va-droit-dans-le-mur-2eme-partie/

* 198 Comme l'explique cet article de la revue Challenges critique à l'égard de la Start-up Nation, « les espoirs sont déçus. Le président a concentré ses attentions sur le financement aux start-up prometteuses, mais tous les Français ne sont pas destinés à devenir des stars de la Tech » : https://www.challenges.fr/politique/macron-a-t-il-change-les-francais-start-up-nation-un-certain-desenchantement_684099 Un autre article dénonce ce projet de société illusoire qui mélange solutionnisme technologique et darwinisme social et ne peut être ni le pivot d'une stratégie industrielle ni la clé de voûte de l'édifice social, cf. « Pourquoi la France ne sera jamais une Start-up Nation », 2020, ADN : https://www.ladn.eu/tech-a-suivre/pourquoi-france-sera-jamais-start-up-nation-digne-nom/

* 199 Le 7 juin 2021, le ministre de l'économie, alors Bruno Le Maire, déclarait souhaiter lors d'une conférence que la France passe d'une Start-up Nation à « une nation de grandes entreprises technologiques », cf. cet article, « La France veut passer de Start-up Nation à une “nation de grandes entreprises technologiques” » : https://www.euractiv.fr/section/economie/news/la-france-veut-passer-de-startup-nation-a-une-nation-de-grandes-entreprises-technologiques/

* 200 Michel Turin, 2020, Start-up mania : La French Tech à l'épreuve des faits, cf. aussi cet article, « Cinq raisons qui montrent que la France n'a pas tout à gagner à être une “Start-up Nation” » : https://www.20minutes.fr/economie/2702527-20200127-cinq-raisons-montrent-france-tout-gagner-etre-start-up-nation

* 201 Cf. la tribune « IA : l'Europe peut encore jouer dans la cour des grands ! » dans Les Échos du 31 octobre 2024 : https://www.lesechos.fr/idees-debats/cercle/opinion-ia-leurope-peut-encore-jouer-dans-la-cour-des-grands-2128995

* 202 La note s'intitule « Time to place our bets: Europe's AI opportunity » et vise à encourager la compétitivité de l'Europe sur la totalité de la chaîne de valeur de l'IA en recourant à une approche à plusieurs niveaux que le cabinet qualifie ainsi : « A holistic approach to help Europe realize generative AI's full potential ». Cf. Alexander Sukharevsky et al, octobre 2024, « Time to place our bets: Europe's AI opportunity », Mc Kinsey Global Institute : https://www.mckinsey.com/capabilities/quantumblack/our-insights/time-to-place-our-bets-europes-ai-opportunity