B. L'EXPLOITATION DES AUTOROUTES CONCÉDÉES DEVRAIT VRAISEMBLABLEMENT SE RÉVÉLER PLUS RENTABLE QU'ANTICIPÉ

Lorsque l'on s'intéresse à la rentabilité des concessions d'autoroutes, il convient en préambule de rappeler qu'il n'est pas anormal qu'un TRI effectif en fin de concession s'écarte de la prévision initiale. En effet, la prévision initiale de rentabilité est dans une certaine mesure, et par définition, incertaine puisqu'elle repose sur des hypothèses d'évolution prospective d'une série de paramètres économiques et financiers difficiles à prévoir de façon précise.

Par ailleurs, comme précisé supra, le modèle de la concession suppose que le concessionnaire exploite l'infrastructure à ses risques et périls, ce qui suppose qu'il est normal et légitime qu'il puisse, en cas d'évolution plus favorable qu'anticipé de certains paramètres sous-jacents au calcul du TRI, tirer profit d'une rentabilité effective plus importante que celle qui avait été prévue à l'origine.

Enfin, il convient également de conserver une certaine prudence s'agissant des calculs de la rentabilité prévisionnelle dite à terminaison, c'est-à-dire sur toute la durée de la concession, dans la mesure où ils reposent nécessairement là encore sur des hypothèses d'évolution prospective de paramètres parfois difficilement prévisibles.

1. À travers l'analyse prévisionnelle des TRI actionnaires, une commission d'enquête du Sénat puis un rapport de l'IGF et du CGEDD ont conclu à une probable « surrentabilité » de certaines sociétés d'autoroutes

a) La commission d'enquête sénatoriale de 2020 avait fait réaliser une étude indépendante concluant à la surrentabilité prévisionnelle des concessions des groupes Vinci et Eiffage

En 2020, la commission d'enquête du Sénat sur le contrôle, la régulation et l'évolution des concessions autoroutières, avait fait réaliser une analyse prospective indépendante50(*) de la rentabilité des concessions d'autoroutes historiques.

Sous l'angle des TRI actionnaires, cette enquête concluait que la rentabilité prévisionnelle au terme de leurs contrats des concessions des groupes Vinci (ASF et ESCOTA) et Eiffage (APRR et AREA) pourrait se révéler significativement supérieure aux prévisions établies au moment de la privatisation. Toujours selon cette même enquête, la prévision de rentabilité à terminaison des concessions du groupe SANEF (SANEF et SAPN) serait quant à elle en phase avec les anticipations d'origine.

S'agissant des concessions détenues par le groupe Vinci, l'étude présentée dans le rapport de la commission d'enquête estimait que leurs TRI actionnaire en fin de concession pourraient atteindre 10,93 %, soit un montant très nettement supérieur aux retours sur fonds propres de 7,25 % que le groupe Vinci pouvait raisonnablement attendre de l'acquisition des sociétés ASF et ESCOTA d'après les estimations de rentabilité qui résultaient de l'offre publique de retrait obligatoire émise par le groupe dans le cadre de l'opération de privatisation de 2006.

Concernant les concessions du groupe Eiffage, l'enquête estimait que leur TRI actionnaire pourrait atteindre 11,25 % en fin de concession, soit un niveau là encore sensiblement plus élevé que l'évaluation qui ressortait de l'offre publique de retrait obligatoire à hauteur de 9,2 %.

Pour les concessions SANEF et SAPN en revanche, l'étude considérait que leurs TRI actionnaire en fin de contrat pourrait s'établir à 7,21 % soit un niveau inférieur aux estimations de l'offre publique de retrait obligatoire qui l'évaluait à 8 %.

b) En 2021, un rapport de l'IGF et du CGEDD arrivait aux mêmes conclusions que la commission d'enquête du Sénat

En 2021, le rapport de l'IGF et du CGEDD précité a présenté de nouvelles prévisions de rentabilité des sociétés d'autoroutes à l'issue des concessions historiques.

Principales hypothèses retenues par la mission de contrôle de l'IGF et du CGEDD

Les hypothèses jugées a priori structurantes ont fait l'objet de scénarios qui peuvent être combinés pour tester l'élasticité du résultat :

- trois scénarios d'inflation (1,5 % en tendanciel dans le scénario médian) et un seul scénario de taux d'intérêt (1,7 % en tendanciel) ;

- trois scénarios de trafic pour tenir compte de la divergence des modélisations de la DGITM et de l'ART (croissance de 1 % en tendanciel dans le scénario médian) ;

- trois scénarios de fiscalité pour tester l'impact d'une compensation de l'indexation de la taxe d'aménagement du territoire (TAT) et d'une hypothétique neutralisation de la baisse de l'impôt sur les sociétés (IS) ;

- trois scénarios d'investissement : un scénario bas fondé sur les prévisions transmises par les sociétés concessionnaires d'autoroutes à la DGITM, un scénario médian qui aligne toutes les trajectoires d'investissement sur la plus volontaire des trois sociétés concessionnaires d'autoroutes, et un scénario haut qui reprend le ratio de 15 % du chiffre d'affaires postulé dans le rapport du Sénat ;

- trois scénarios de remboursement de la dette (remboursement in fine en cinq ans ou neuf ans, remboursement progressif) auxquels s'ajoute un scénario « d'optimisation financière » où la dette est remboursée in fine en cinq ans et la trésorerie excédentaire est mise à disposition des actionnaires.

Source : Le modèle économique des sociétés concessionnaires d'autoroutes, IGF et CGEDD, février 2021

Dans le scénario de référence étudié par l'IGF et le CGEDD, les concessions du groupe Vinci et du groupe Eiffage pourraient respectivement atteindre des TRI actionnaires en fin de concession de 11,77 % et 12,49 %, soit des niveaux supérieurs encore à ceux qui résultaient de l'étude présentée dans le rapport de la commission d'enquête sénatoriale. Les prévisions des inspections concluent en revanche, comme la commission d'enquête du Sénat, que la rentabilité prévisionnelle des concessions du groupe SANEF serait conforme aux attentes.

Prévisions de rentabilité des

concessions historiques

réalisées par la mission de

contrôle de l'IGF et du CGEDD en 2021

Source : Le modèle économique des sociétés concessionnaires d'autoroutes, IGF et CGEDD, février 2021

c) Dans le cadre de son rôle et de sa vision de régulateur, l'ART s'en tient de son côté au seul suivi « intrinsèque » des concessions sous le prisme du TRI projet

Comme précisé supra, l'ART, en lien notamment avec son rôle et sa vision de régulateur du secteur, n'effectue qu'un suivi « intrinsèque » de la rentabilité des concessions sous l'angle du TRI projet.

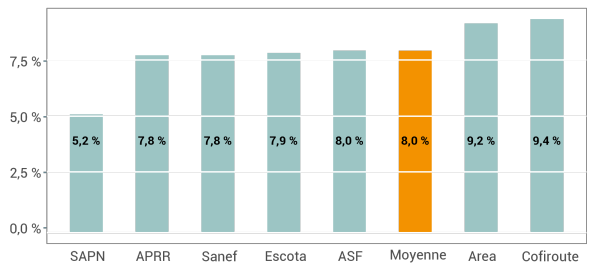

Selon ses estimations les plus actualisées51(*), l'autorité estime que les TRI projets prévisionnels des concessions historiques s'établiraient entre 5,2 % (pour la concession SAPN) et 9,4 % (pour Cofiroute) pour une moyenne de 8 %. Ces estimations sont globalement stables depuis 2017.

Estimation des TRI projet des concessions à terminaison

Source : la rentabilité des concessions, focus de l'ART, juillet 2023

L'ART fait le constat que ces niveaux de rentabilité seront très vraisemblablement supérieurs au coût moyen pondéré du capital (CMPC) de référence qui s'établirait à environ 7 %. Si cet écart reste faible en point de pourcentage, l'ART souligne que les montants qu'il recouvre n'en sont pas moins « conséquents en valeur absolue » et pourraient représenter jusqu'à 40 milliards d'euros de revenus supplémentaires52(*). Pour autant, malgré son ampleur, l'ART considère que « cet écart apparaît compatible avec les aléas normaux d'une concession » et qu'en cela, il ne traduirait pas une « rentabilité excessive » des concessions.

2. Les prévisions actualisées par la direction générale du Trésor confirment que la rentabilité financière de certaines sociétés d'autoroutes sera vraisemblablement significativement supérieure aux anticipations initiales

Comme il a pu le souligner dans les développements précédents, le rapporteur considère qu'il était inacceptable et incompréhensible que l'État ne se soit pas doté d'une capacité autonome de suivi de la rentabilité financière des concessions d'autoroutes. Cette lacune manifeste a pu participer aux errements constatés dans le suivi juridiques et financiers des contrats ainsi que dans les conditions de négociations de leurs avenants.

Le rapport réalisé en 2021 par l'IGF et le CGEDD pointait du doigt les conséquences néfastes de cette lacune et recommandait à l'État de se doter d'une capacité autonome d'expertise de la rentabilité des sociétés d'autoroute : « pour jouer pleinement son rôle de concédant, l'État doit disposer de sa propre évaluation de la rentabilité des concessions autoroutières ».

Alors qu'en dépit de toutes les évidences, et de façon étonnante, la DGITM continue de s'obstiner à considérer qu'il n'est pas pertinent que l'État concédant développe un outil de suivi autonome, le ministère chargé de l'économie et des finances a fort heureusement pris l'initiative de concevoir un tel outil bien-sûr absolument indispensable.

Cet outil, baptisé MARIA (pour « modèle d'analyse de la rentabilité des infra autoroutières ») a été conçu en 2023 par la mission d'appui au financement des infrastructures (Fin Infra), service à compétence nationale rattaché à la direction générale du Trésor.

En 2023, l'État s'est enfin

doté d'un outil autonome de suivi

de la rentabilité des

concessions d'autoroutes

En 2023, Fin Infra a construit un modèle financier de suivi de la rentabilité des sociétés concessionnaires d'autoroutes baptisé MARIA (Modèle d'Analyse de la Rentabilité des Infrastructures Autoroutières). MARIA est mis à jour annuellement à partir des données publiques des sociétés concessionnaires d'autoroutes.

Cet outil utilise des hypothèses concertées avec la DGITM ainsi que les autres services du MEFSIN impliqués dans le suivi des concessions autoroutières. Il permet de mettre en perspective les rapports sur l'économie générale des concessions d'autoroute publiés par l'ART. Il permet notamment de calculer le TRI projet et le TRI actionnaires à date des sociétés concessionnaires historiques ainsi que d'estimer le TRI projet et le TRI actionnaires à terminaison de ces sociétés (sur la durée totale de la concession).

Fin Infra est actuellement en train de développer un nouvel outil dédié au suivi de l'évolution de la rentabilité des concessions plus récentes.

Il parait essentiel pour l'administration d'entretenir un modèle financier tel que MARIA afin de disposer d'une expertise autonome sur les indicateurs de rentabilité des sociétés concessionnaires.

Source : réponses écrites de la direction générale du Trésor au questionnaire du rapporteur

Le rapporteur a pu avoir accès aux dernières estimations de rentabilité calculées par la direction générale du Trésor et Fin Infra au moyen du nouvel outil de simulation MARIA. Elles confirment globalement les évaluations qui étaient ressorties des rapports de la commission d'enquête sénatoriale en 2020 et du rapport des inspections en 2021. Elles révèlent en effet pour les concessions ASF-ESCOTA et APRR-AREA, des TRI actionnaires à terminaison nettement plus élevés que ce qui avait pu être envisagé initialement comme une rentabilité raisonnable par les services de l'État ou dans les plans d'affaires des sociétés d'autoroutes. Des écarts qui s'expliquent essentiellement par les gains de refinancement de la dette des sociétés concernées résultant de la baisse des taux d'intérêts (voir infra).

3. La « surrentabilité » prévisionnelle de certaines sociétés d'autoroutes s'explique essentiellement par les gains de refinancement de leur dette

La surperformance financière, sur l'ensemble de la durée de vie de leurs contrats, de certaines sociétés d'autoroutes qui ressort des projections présentées ci-dessus s'explique essentiellement par les gains de refinancement qu'elles ont réalisés en optimisant la gestion de leurs dettes dans un contexte de réduction historique des taux d'intérêts.

En effet, jusqu'à aujourd'hui, l'évolution effective du trafic a plutôt été défavorable à l'équilibre économique des concessions et donc aux sociétés d'autoroutes. Les prévisions de trafic poids-lourds, la composante la plus sensible et la plus volatile des recettes tarifaires des concessions ont été fortement affectées par la crise économique de 2008 qui s'est déclenchée deux ans après la privatisation des sociétés d'autoroutes historiques. De ce fait, les hypothèses de trafic dans les années qui ont suivi se sont révélées nettement plus faibles que les anticipations initiales. À périmètre constant, il a fallu attendre 2017 pour que le trafic poids-lourds retrouve son niveau de 2007. Plus récemment, des mouvements sociaux comme celui dit des « gilets jaunes » ainsi que la crise sanitaire ont temporairement affecté à la baisse le trafic autoroutier.

Cependant, le rapporteur note que cette évolution globalement défavorable des paramètres de trafic doit être relativisée notamment par la persistance des effets de la méthode du « foisonnement » des recettes de péages, aujourd'hui interdite, mais dont les conséquences n'ont pas été corrigées a posteriori.

Lors de la privatisation, les groupes acquéreurs des sociétés d'autoroutes historiques ont récupéré les dettes dont étaient porteuses ces sociétés au titre des investissements qu'elles avaient réalisées par le passé. Par ailleurs, la partie de l'acquisition des actions de ces sociétés en 2006 qui a été financée par un recours à l'emprunt est venue augmenter encore l'encours de dette des concessions. Les concessions ont ainsi pris la forme « d'objets financiers » colossaux pour lesquels la gestion optimisée de la dette devait constituer un potentiel d'accroissement de la rentabilité considérable à condition que le contexte macroéconomique évolue favorablement.

C'est précisément ce qui est arrivé puisqu'après la crise économique de 2008, les taux d'intérêts se sont effondrés dans une proportion inédite, atteignant des niveaux historiquement faibles. Entre 2006 et 2020, les taux d'intérêts moyens étaient ainsi passés de 6 % à moins de 2 %.

Or, comme le précisait la commission d'enquête sénatoriale, « la structuration initiale de la dette peut être modifiée dans la durée en fonction de l'évolution des taux d'intérêts. Lorsque ceux-ci baissent, et compte-tenu des conditions des prêts qui ont financé cette dette, celle-ci peut alors être refinancée à un coût inférieur au coût initial tandis que l'endettement de la société concessionnaire d'autoroutes, dont les intérêts sont fiscalement déductibles, est maintenu à un niveau élevé, ce qui lui permet de verser des dividendes importants à la société mère, y compris grâce à un endettement supplémentaire, afin de rembourser la dette d'acquisition ».

Cette évolution très favorable des taux d'intérêt a atteint des proportions qui n'avaient pas pu être anticipées dans les évaluations des services de l'État lors de la privatisation ou dans les plans d'affaires initiaux des groupes ayant acquis les sociétés d'autoroutes historiques. Elle a permis aux sociétés d'autoroutes, selon leurs stratégies respectives de gestion active de leur dette, de réaliser des gains de refinancement considérables. Cette situation explique très largement l'amélioration de leur rentabilité financière prévisionnelle telle qu'elle ressort des analyses prospectives présentées supra.

En réponses au questionnaire du rapporteur, la direction générale du Trésor a ainsi souligné que faute de mécanismes de partage des gains de refinancement comme il peut en exister désormais dans les contrats les plus récents, les sociétés d'autoroutes ont bénéficié à 100 % de l'évolution inattendue des conditions de financement : « l'impact de la baisse des taux d'intérêt intervenue depuis la privatisation a profité exclusivement aux concessionnaires en vertu des dispositions des contrats de concession ».

Si les gains de refinancement sont la principale explication de l'amélioration des TRI actionnaire à terminaison de certaines concessions historiques, la baisse du taux nominal d'impôt sur les sociétés (de 33,3 % à 25 %) a également eu un effet positif significatif sur l'équilibre économique des contrats. Un effet qui pourrait représenter jusqu'à 8 milliards d'euros d'ici à la fin des concessions d'après les estimations réalisées par l'ART53(*). À titre de comparaison, l'indexation partielle de la taxe d'aménagement du territoire (TAT) sur l'inflation, que les sociétés d'autoroutes contestent devant la juridiction administrative, aurait un effet dix fois plus faible sur l'équilibre économique des contrats (882 millions d'euros). De même, la réduction de la contribution économique territoriale (CET) puis la suppression progressive de la cotisation sur la valeur ajoutée des entreprises (CVAE) conduisent également à améliorer l'équilibre économique des concessions.

* 50 Réalisée par M. Frédéric Fortin.

* 51 Rapport sur l'économie des concessions autoroutières, 2ème édition, ART, janvier 2023.

* 52 La rentabilité des concessions, focus de l'ART, juillet 2023.

* 53 L'économie des concessions autoroutières, 2ème édition, ART, janvier 2023.