II. DES CONCESSIONS HISTORIQUES PLUS RENTABLES QU'ANTICIPÉ

A. LE MODÈLE ÉCONOMIQUE DES SOCIÉTÉS D'AUTOROUTES ET LE CALCUL DE LEURS TAUX DE RENTABILITÉ INTERNE (TRI)

1. Les caractéristiques les plus saillantes du modèle économique des sociétés concessionnaires d'autoroutes

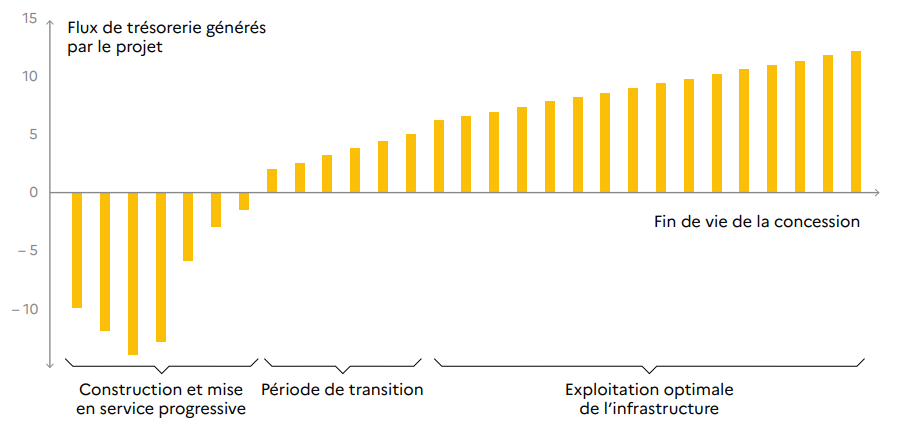

Le modèle classique des concessions d'autoroutes se caractérise par des investissements significatifs au cours des premières années du contrat. Des investissements qui supposent un apport initial de capitaux et un recours à l'emprunt substantiels. Ensuite, lorsque les infrastructures entrent en service, cette première phase est suivie d'une seconde période permettant à la société concessionnaire de se rémunérer grâce aux péages35(*) qu'elle prélève sur toute la durée de vie de la concession. Au cours de cette seconde phase, les marges financières des sociétés concessionnaires augmentent progressivement jusqu'au terme de la concession. Ces marges doivent permettre de rembourser la dette contractée à l'origine du projet et les capitaux investis ainsi que d'apporter une rémunération raisonnable pour ces derniers. Ce schéma financier est parfois qualifié de « courbe en J ».

Présentation schématique du cycle

relatif au modèle économique

d'une concession

autoroutière

Source : Rapport d'activité 2022 sur l'exécution et le contrôle des contrats de concessions d'autoroutes et d'ouvrages d'art, DGITM, 2023

En pratique, les sociétés concessionnaires actuelles n'ont pas construit l'essentiel des infrastructures autoroutières mais, lors de la privatisation, elles ont repris les dettes de construction qui figurent dans leurs bilans comptables.

Du fait de ce modèle, l'équilibre entre les recettes et les charges d'une concession ne peut être constaté qu'au moment de son expiration. Aussi, l'analyse des indicateurs financiers annuels n'est-elle pas pertinente pour évaluer la rentabilité d'une concession. Pour effectuer un suivi de cette rentabilité au cours de la durée de vie de la concession, il est ainsi nécessaire de réaliser des projections sur les flux financiers futurs de celle-ci et ce jusqu'au terme du contrat.

Le taux de rentabilité interne (TRI)36(*), qu'il soit constaté en fin de contrat ou bien projeté en cours d'exécution du contrat à des fins de suivi, est l'indicateur qui synthétise l'ensemble des flux financiers (en recettes comme en dépenses) qui sont constatés ou projetés sur toute la durée de vie de la concession. Il se manifeste par un taux de rentabilité des capitaux initialement investis par le concessionnaire.

Le modèle concessif repose également sur le transfert au concessionnaire d'une série de risques parmi lesquels le risque lié à l'exploitation de l'infrastructure, c'est-à-dire le risque trafic. Le code de la commande publique insiste à ce titre sur l'ampleur du risque d'exploitation qui doit être assumé par le concessionnaire : « la part de risque transférée au concessionnaire implique une réelle exposition aux aléas du marché, de sorte que toute perte potentielle supportée par le concessionnaire ne doit pas être purement théorique ou négligeable. Le concessionnaire assume le risque d'exploitation lorsque, dans des conditions d'exploitation normales, il n'est pas assuré d'amortir les investissements ou les coûts, liés à l'exploitation de l'ouvrage ou du service, qu'il a supportés »37(*).

Une autre caractéristique du modèle économique des concessions d'autoroutes est qu'à l'issue du contrat, le concessionnaire doit restituer à l'État concédant, « en bon état d'entretien » les actifs de la concession dont il n'a à aucun moment détenu la propriété. En effet, les infrastructures concédées, y compris celles qui ont été construites par le concessionnaire, restent la seule propriété de l'État et font partie intégrante de son patrimoine.

À ce titre, la commission d'enquête sénatoriale observait que « le contrat de concession constitue le seul actif des sociétés d'autoroutes, actif qui perd donc toute valeur une fois la concession échue. Les concessionnaires tirent leur rentabilité des droits qu'il leur confère, en particulier des règles d'évolution des tarifs de péage, qui constituent leur principale rémunération ». Dans leur rapport de 2021, l'IGF et le CGEDD soulignaient quant-à-elles que « ce régime particulier constitue un des attraits de la concession pour le concédant, puisque ce dernier externalise le financement d'une infrastructure coûteuse tout en contractualisant le retour gratuit de cette infrastructure dans un bon état d'entretien à la fin de la concession ».

Dans ces conditions, la durée de la concession et les recettes de péages qu'elle génère doit être suffisante pour que le concessionnaire puisse amortir les investissements qu'il a réallisés en lui permettant également de bénéficier d'une rémunération raisonnable des capitaux qu'il a investi38(*). Le code de la voirie routière dispose en effet que les péages autoroutiers doivent permettre « d'assurer la couverture totale ou partielle des dépenses de toute nature liées à la construction, à l'exploitation, à l'entretien, à l'aménagement ou à l'extension de l'infrastructure » ainsi que « la rémunération et l'amortissement des capitaux investis par le concessionnaire »39(*).

Rémunérée par les péages, l'exploitation des infrastructures autoroutières doit s'effectuer aux « risques et périls » du concessionnaire. L'article 2 des contrats historiques stipule ainsi que « la société concessionnaire s'engage à exécuter à ses frais, risques et périls, toutes les études, procédures, travaux et opérations financières se rapportant à la présente convention ».

Selon ce principe, des aléas défavorables tels que, par exemple, des coûts de construction ou d'exploitation plus élevés que les anticipations initiales dégradent l'équilibre économique de la concession au détriment de la société d'autoroutes. Inversement, l'évolution favorable de certaines hypothèses sous-jacentes au plan d'affaires initial bénéficie au concessionnaire. Il peut par exemple s'agir d'un niveau de trafic supérieur aux prévisions ou de conditions de refinancement de la dette plus avantageuses qu'escompté. Dans son dernier rapport d'activité sur l'exécution des concessions autoroutières, la DGITM soulignait les risques qui pèsent théoriquement sur les capitaux investis par les sociétés d'autoroutes du fait de ces aléas : « en cas d'incident ou de sous-performance, les différents apports de financement sont en risque. Les risques peuvent provenir d'un mauvais déroulement des travaux, d'une moindre performance de l'exploitation ou encore de trafics moins dynamiques qu'anticipés. Les fonds propres peuvent être ainsi partiellement ou totalement perdus »40(*).

2. Le TRI dit « actionnaire » est celui qui reflète réellement la rentabilité financière que dégagent les sociétés d'autoroutes grâce à l'exploitation de leurs concessions

Le taux de rentabilité interne (TRI) peut être défini comme « une mesure de la rentabilité d'un investissement qui s'appuie sur les flux de trésorerie qu'il génère »41(*). Plus précisément, il consiste en « une mesure de la rentabilité d'un investissement consistant à ramener l'ensemble des flux de trésorerie, sur toute la durée de vie de celui-ci, à un rendement annuel »42(*).

Généralement utilisé en amont de la décision d'investir pour évaluer la pertinence de celle-ci43(*), le calcul du TRI prévisionnel au cours de la réalisation du projet, c'est-à-dire, s'agissant du secteur autoroutier, au cours de la durée de vie de la concession, constitue également un moyen de suivi intéressant pour le concédant. Cet intérêt a notamment été souligné par l'IGF et le CGEDD dans leur rapport précité de 202144(*).

Il existe deux principales modalités de calcul de la rentabilité d'une concession autoroutière, le TRI dit « projet » et le TRI dit « actionnaire ».

Le TRI projet et le TRI actionnaire

Il existe deux principales formes de TRI applicables aux SCA : le TRI projet et le TRI actionnaire :

- le TRI projet mesure le rendement d'un projet disponible pour rémunérer les apporteurs de fonds permettant de financer le projet (conjugaison de dette et de capitaux propres). Si le TRI projet s'attache bien à mesurer la rentabilité de la concession à partir des flux qu'elle génère, son calcul prend en compte l'ensemble de ces flux « aux bornes de la concession » et il ne dépend ni des modalités de financement de celle-ci, ni de la politique de rémunération des investisseurs, ce qui le distingue du TRI des actionnaires ;

- le TRI actionnaire mesure la rentabilité du point de vue des actionnaires ou associés. Il est calculé à partir des flux de trésorerie utilisés pour calculer le TRI projet, ajustés des flux liés à la dette. Il dépend donc de la stratégie de financement, en particulier du niveau d'endettement et de la politique de distribution des résultats décidée par le concessionnaire.

Source : rapport sur le modèle économique des sociétés concessionnaires d'autoroutes, IGF et CGEDD, février 2021

Le TRI projet représente le niveau de rentabilité qui doit permettre de rémunérer l'ensemble des fonds apportés pour financer le projet, c'est-à-dire les investisseurs de capitaux propres comme les créanciers qui ont accordés des prêts aux concessionnaires45(*). Ce TRI a pour objet de mesurer la rentabilité interne ou intrinsèque de la concession au sens où il ne tient pas compte des stratégies de financement des sociétés d'autoroutes ainsi que des gains ou pertes financières liées à celles-ci.

Dans son « focus » de juillet 2023 sur la rentabilité des concessions, l'ART précise ainsi que « le TRI projet permet de mesurer la rentabilité intrinsèque d'une activité car il ne dépend ni de ses modalités de financement, ni de la politique de rémunération des actionnaires ». L'analyse de la rentabilité des sociétés d'autoroutes reste ainsi strictement cantonnée « aux bornes des concessions ».

Comme son nom l'indique, le TRI actionnaire s'intéresse quant à lui à la rentabilité vue depuis les détenteurs de capitaux des sociétés d'autoroutes. En comparant d'un côté les capitaux propres investis par les actionnaires et de l'autre les dividendes qu'ils perçoivent tout au long de la durée de la concession, il mesure le niveau de rémunération de ces capitaux propres investis. À la différence du TRI projet, le TRI actionnaire ne se limite pas à une analyse de la rentabilité des sociétés d'autoroutes cantonnée « aux bornes de leurs concessions ». Il prend en effet en compte les stratégies et les conditions de financement des investissements relatifs à la concession.

À ce titre, en raison de « l'effet de levier » résultant de la proportion de recours à l'emprunt pour financer le projet, un phénomène inhérent aux stratégies de financement des projets d'investissements, le TRI actionnaire est structurellement plus élevé que le TRI projet. Dans son focus de juillet 2023 précité, l'ART décrit ainsi cet « effet de levier » : « il est courant que les actionnaires augmentent leur capacité d'investissement en levant de la dette auprès de tiers. Le coût de la dette étant, en général, inférieur à la rémunération des fonds propres, cela permet à l'actionnaire d'accroître ses revenus sans apporter davantage de capitaux propres, et donc d'augmenter sa rentabilité. Ce surplus de rentabilité se fait toutefois au prix d'une augmentation du risque encouru par l'actionnaire. En effet, si les recettes sont inférieures à ce qui était prévu, l'effet de levier joue en sens inverse et les conséquences du point de vue de l'actionnaire sont amplifiées ».

En résumé, « l'effet de levier consiste à augmenter la rentabilité associée à un actif en augmentant le risque à travers une dette accrue ».

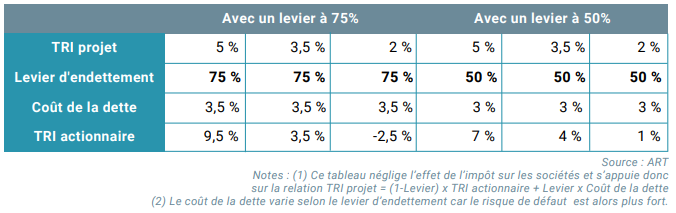

Illustration par l'ART de « l'effet de levier » ainsi que de ses incidences sur le TRI actionnaire

L'effet de levier consiste à augmenter la rentabilité associée à un actif en augmentant le risque à travers une dette accrue.

Si un investissement a un TRI projet de 5 %, il est possible, pour l'actionnaire, d'obtenir une rémunération de 11 % en le finançant à 75 % par de la dette avec un taux d'emprunt à 3 %. Le choix de s'endetter rend toutefois l'actionnaire plus sensible aux variations du TRI projet : si, finalement, celui-ci n'est que de 2 %, le TRI de l'actionnaire sera négatif, alors qu'avec un levier d'endettement de 50 %, l'actionnaire aurait pu sécuriser une rémunération de 1 %.

Plus généralement, en jouant avec l'effet de levier, il est possible de transformer n'importe quel actif peu risqué, et donc à faible rendement, en actif risqué et à fort rendement

Exemples de l'incidence de l'effet de levier sur le TRI actionnaire

Source : la rentabilité des concessions, focus de l'ART, juillet 2023

L'ART comme les sociétés d'autoroutes soulignent certaines limites qui complexifient l'analyse des TRI actionnaires. Dans son focus de juillet 2023, l'ART indique ainsi que « l'une des difficultés conceptuelles de la notion de TRI actionnaire est de définir l'actionnaire considéré. D'une part, les actionnaires des sociétés concessionnaires ont varié dans le temps (...). D'autre part, si les actionnaires directs des sociétés concessionnaires d'autoroutes historiques sont stables depuis 2010, leur actionnariat indirect continue à évoluer ». En réponse au questionnaire du rapporteur, le groupe Vinci a mis en évidence les mêmes difficultés : « les actionnaires d'une société sont en général multiples. Ils n'ont pas tous investi dans la société au même moment, n'ont pas perçu les mêmes dividendes et ont pu se désengager ». Aussi, considérant que les stratégies d'optimisation financière mises en oeuvre par les sociétés d'autoroutes ne relèvent que d'elles-mêmes et sont extérieures à la relation entre concessionnaires et usagers, le groupe Vinci conteste-t-il vigoureusement le principe d'un suivi de la rentabilité des concessions à travers l'outil du TRI actionnaire.

Le groupe Vinci conteste le principe d'un suivi de la rentabilité des sociétés d'autoroutes selon l'approche du TRI actionnaire

Un TRI « actionnaire » est susceptible de varier en fonction des stratégies de financement et des évolutions des marchés de taux qui sont parfaitement exogènes à la concession. Cela concerne la stratégie de financement de la société concessionnaire elle-même, mais aussi la stratégie de financement de l'actionnaire considéré, qui peut financer ses apports de capitaux comme ses actions aussi en partie en s'endettant lui-même. Autrement dit, un TRI « actionnaire » rend également compte d'éléments extérieurs à la relation concessionnaire-usager.

Cela explique sans doute pourquoi les TRI « actionnaire » calculés par l'IGF et le CGEDD pour certains actionnaires de groupes de sociétés concessionnaires privatisés en 2005 sur une partie de la durée de leur concession varient fortement d'un groupe à l'autre, dans la mesure où ils ont adopté des stratégies de financement différentes, entre par exemple la prise de risque générée par le choix de recourir à un endettement à taux variable et le choix inverse de ne pas prendre ce de risque via un recours à des taux fixes un tel choix d'effet de levier (répartition entre la part de fonds propres et la part de la dette) relève d'une décision de l'actionnaire, extérieure à la concession, et du partage de risque et de valeur entre les apporteurs de fonds propres et les prêteurs.

Source : réponses écrites du groupe Vinci au questionnaire du rapporteur

Dans ses rapports, en lien notamment avec son rôle de régulateur qui vise avant tout à veiller aux intérêts des usagers des autoroutes, l'ART a fait le choix d'analyser l'évolution de la rentabilité prévisionnelle des concessions d'autoroutes sous l'angle des TRI projet. Ce faisant cependant, « elle ignore les opérations bilancielles visant à augmenter le levier, qui génèrent un écart potentiellement important entre la rentabilité actionnaire anticipée et réalisée »46(*).

Comme le rapport de 2021 de l'IGF et du CGEDD avait déjà pu le souligner, de fait, il ne fait aucun doute que c'est bien le TRI actionnaire qui intéresse au premier chef les sociétés d'autoroutes puisque c'est celui qui traduit, vue de leurs intérêts, la véritable rentabilité des concessions. Ainsi, le fait que certaines sociétés d'autoroutes mettent en avant de manière si systématique les prévisions de TRI projet tout en balayant d'un revers de main celles résultant d'un calcul selon l'approche du TRI actionnaire semble parfois s'apparenter à une forme de « jeu de dupes ».

Aussi est-il évidemment tout sauf illégitime que l'État concédant s'intéresse à cet indicateur. L'intérêt de ce suivi vaut pour l'analyse de la rentabilité des concessions en cours, afin de vérifier dans quelle mesure les paramètres économiques et financiers sous-jacents à l'équilibre du contrat qui avaient été déterminés à l'origine se sont révélés proches de la réalité. Mais il vaut également et peut-être même surtout pour les concessions et négociations d'avenants futurs en ce sens qu'il constitue un retour sur expérience susceptible d'améliorer les pratiques de l'État concédant si des écarts significatifs s'avèrent être constatés entre les prévisions d'origine et l'exécution effective des contrats.

D'ailleurs, le rapporteur observe que pour concevoir certaines des clauses des concessions les plus récentes visant à prévenir les phénomènes de surrentabilité, l'État concédant semble bien avoir raisonné selon une approche de « TRI actionnaire ». Une telle approche peut par exemple être déduite de dispositions visant à fixer une certaine limite à « l'effet de levier » lié à l'endettement ou bien encore à prévoir un mécanisme de partage des gains de refinancement.

Le rapporteur souligne par ailleurs que les résultats des concessions occupent souvent une part considérable dans les bénéfices réalisés par les groupes actionnaires des sociétés d'autoroutes. Ainsi, à titre d'exemple, en 2023, l'activité de la filiale Vinci autoroutes ne représentait-elle que 9 % du chiffre d'affaires47(*) du groupe Vinci mais, dans le même temps, 43 % de son résultat net48(*).

3. L'optimisation de leur modèle économique conduit paradoxalement les sociétés d'autoroutes à faire le choix de conserver un endettement élevé pour privilégier le versement de dividendes à leurs actionnaires

L'enjeu d'une analyse de la rentabilité des sociétés d'autoroutes au prisme du TRI actionnaire est d'autant plus important que les concessions historiques privatisées en 2006 constituaient, en raison de leur niveau de dette, d'énormes « objets financiers ». Sans aucun doute, compte tenu de cette configuration, l'optimisation des stratégies de financement des actionnaires des sociétés d'autoroutes devait nécessairement jouer un rôle absolument central dans leurs perspectives de rémunération des capitaux investis.

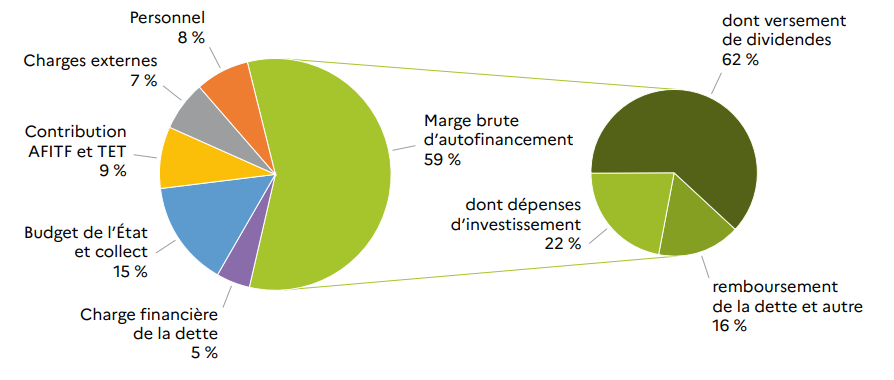

Cet aspect a notamment été mis en évidence par le rapport de l'IGF et du CGEDD de 2021 à travers un phénomène paradoxal par lequel compte-tenu des faibles taux d'intérêts, les sociétés d'autoroutes n'ont aucun intérêt à rembourser leur dette. Elles la font ainsi « rouler » et privilégient une affectation de leurs bénéfices maximisant les versements de dividendes à leurs actionnaires : « de fait, les sociétés concessionnaires d'autoroutes privilégient, dans leur politique financière, le versement de dividendes par rapport au désendettement. De manière générale, la politique de distribution de dividendes des SCA consiste a` verser 100 % du résultat net du dernier exercice, ce qui correspond le plus souvent au montant maximal autorisé ».

Répartition de l'usage des recettes de

péage

par les sociétés concessionnaires historiques au

cours de l'exercice 2022

Source : Rapport d'activité 2022 sur l'exécution et le contrôle des contrats de concessions d'autoroutes et d'ouvrages d'art, DGITM, 2023

Ce constat avait d'ailleurs déjà été dressé en 2020 par l'ART dans la première édition de son rapport sur l'économie des concessions autoroutières49(*). Le régulateur constatait en effet que les sociétés concessionnaires d'autoroutes « privilégient le versement de dividendes par rapport au désendettement » et en ce sens « choisissent de maintenir leur endettement à un niveau élevé ».

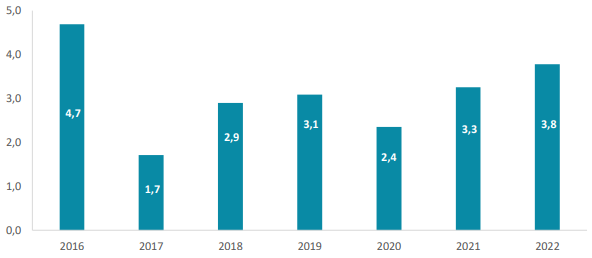

Dividendes versés aux actionnaires des sociétés d'autoroutes (2016-2022)

(en millions d'euros)

Source : synthèse des comptes des sociétés concessionnaires d'autoroutes, exercice 2022, ART, décembre 2023

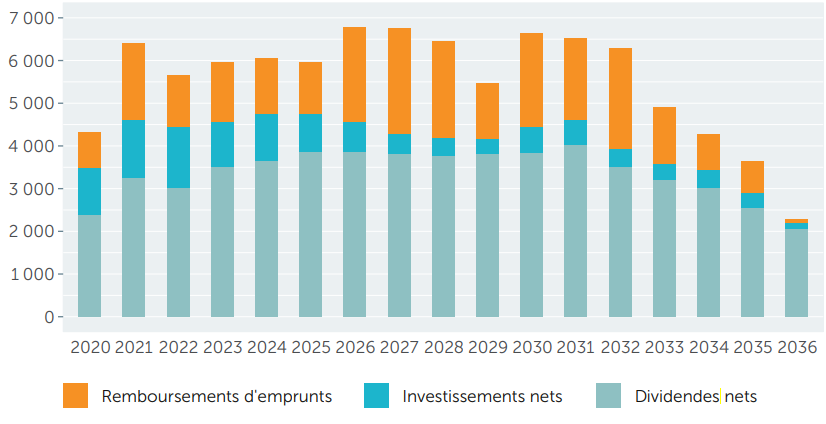

Cette observation valait aussi pour les années à venir puisque l'ART notait que, dans leurs analyses financières prospectives, les sociétés d'autoroutes « visent un fort taux de distribution de leurs bénéfices ce qui se traduit par une dette qui demeure élevée ». En effet, l'ART observait alors que « les sociétés concessionnaires prévoient de maintenir durablement un niveau d'endettement élevé, et procéderont encore à des refinancements au cours des prochains exercices, si bien que d'importants engagements de remboursement subsisteront jusqu'en fin de concession ».

Affectation prévisionnelle des flux de

trésorerie opérationnels

des sociétés

historiques privées après impôt

(en millions d'euros)

Source : Économie des concessions autoroutières, 2ème édition, ART, janvier 2023

Ainsi, depuis la privatisation, la dette nette des sociétés d'autoroutes, environ 25 milliards d'euros, n'a pas diminué. L'ART notait également ce paradoxe : « d'une part, certaines d'entre elles ont augmenté leur dette, peu après la privatisation, pour rendre possible le versement de dividendes exceptionnels. D'autre part, elles ont, de manière générale, choisi, tout au long de la période considérée, de faire face à leurs échéances de remboursement en procédant à de nouveaux emprunts. La dette nette des sociétés historiques privées était donc plus élevée en 2018 qu'en 2005, alors même que la fin des contrats de concession était plus proche ».

* 35 Qui représentent environ 98 % des recettes des sociétés concessionnaires d'autoroutes.

* 36 Dont les caractéristiques et les modes de calcul sont décrits infra.

* 37 Article L. 1121-1 du code de la commande publique.

* 38 L'article R. 3114-2 du code de la commande publique stipule à ce titre que la durée du contrat de concession « ne doit pas excéder le temps raisonnablement escompté par le concessionnaire pour qu'il amortisse les investissements réalisés pour l'exploitation des ouvrages ou services avec un retour sur les capitaux investis, compte tenu des investissements nécessaires à l'exécution du contrat ».

* 39 Article L. 122-4 du code de la voirie routière.

* 40 Rapport d'activité 2022 sur l'exécution et le contrôle des contrats de concessions d'autoroutes et d'ouvrages d'art, DGITM, 2023.

* 41 La rentabilité des concessions, focus de l'ART, juillet 2023.

* 42 Le modèle économique des sociétés concessionnaires d'autoroutes, IGF-CGEDD, février 2021.

* 43 L'ART note notamment dans son focus sur la rentabilité des concessions de juillet 2023 que « l'approche la plus traditionnelle est un calcul a priori, en début de concession, et qui s'appuie donc sur des flux de trésorerie anticipés. Ce TRI, prévisionnel, fournit usuellement un critère de décision ».

* 44 « Généralement utilisé en début de période pour motiver la décision d'investissement, le calcul du TRI réalisé en cours de période, comparé au TRI initialement projeté, peut également constituer un outil de pilotage intéressant pour le concédant ».

* 45 Il doit ainsi être comparé au coût moyen pondéré'' du capital (CMPC), qui est une estimation de la rémunération du capital attendue par l'ensemble des pourvoyeurs de fonds (actionnaires et créanciers) compte tenu du profil de risque de l'actif.

* 46 Rapport sur le modèle économique des sociétés concessionnaires d'autoroutes, IGF et CGEDD, février 2021.

* 47 6,3 milliards d'euros sur un total de 68,9 milliards d'euros.

* 48 2 milliards d'euros sur 4,7 milliards d'euros.

* 49 Économie des concessions autoroutières, 1ère édition, ART, novembre 2020.