N° 46

SÉNAT

SESSION ORDINAIRE DE 2024-2025

Enregistré à la Présidence du Sénat le 16 octobre 2024

RAPPORT D'INFORMATION

FAIT

au nom de la délégation aux entreprises

(1) portant sur le thème

« Entreprises et

climat »,

Par Mmes Lauriane JOSENDE, Brigitte DEVÉSA

et M.

Simon UZENAT,

Sénatrices et Sénateur

(1) Cette délégation est composée de : M. Olivier Rietmann, président ; M. Pierre Cuypers, Mme Laurence Garnier, MM. Christian Klinger, Michel Canévet, Patrick Chauvet, Mme Marion Canalès, MM. Simon Uzenat, Martin Lévrier, Ian Brossat, Michel Masset, Guillaume Gontard, Emmanuel Capus, vice-présidents ; M. Michel Bonnus, Mmes Else Joseph, Brigitte Devésa, M. Jérôme Darras, secrétaires ; MM. Yves Bleunven, Denis Bouad, Jean-Luc Brault, Alain Cadec, Mmes Catherine Conconne, Nathalie Delattre, MM. Gilbert Favreau, Stéphane Fouassin, Fabien Gay, Mme Antoinette Guhl, M. Olivier Jacquin, Mme Lauriane Josende, MM. Daniel Laurent, Pierre-Antoine Levi, Mme Pauline Martin, MM. Franck Menonville, Serge Mérillou, Damien Michallet, Mme Anne-Marie Nédélec, MM. Cyril Pellevat, Clément Pernot, Sebastien Pla, Mme Anne-Sophie Romagny, M. Dominique Théophile, Mme Sylvie Valente Le Hir.

L'ESSENTIEL

Les dérèglements climatiques s'accélèrent mais la transition climatique des entreprises ne suit pas. Nous avons malheureusement dépassé les plafonds fixés par l'Accord de Paris. Les impacts climatiques ne font que s'aggraver. Cela converge en faveur d'une accélération de la transition climatique des entreprises, qui sont très conscientes de ces enjeux. En effet, 85 % des chefs d'entreprises affirment y être sensibilisés.

La transition climatique nécessite la décarbonation, c'est-à-dire la réduction nette des émissions de gaz à effet de serre (GES). Elle devra être orientée et guidée par une mobilisation sans précédent des politiques publiques, bien que la dette et le déficit publics hypothèquent leurs financements. Le fardeau de la dette publique et écologique exige un engagement sans faille. La « compétitivité carbone » des entreprises françaises représente un formidable vivier d'opportunités pour une économie durablement résiliente et performante sur le marché intérieur comme à l'international.

Dans ce contexte, la délégation aux Entreprises présente 21 recommandations pour permettre aux entreprises de se mobiliser pour réussir le pari historique de la compétitivité carbone.

UN IMPACT DU DÉRÈGLEMENT CLIMATIQUE SUR LES ENTREPRISES

Des entreprises déjà impactées par le dérèglement climatique

L'impact climatique sur l'activité économique est croissant.

Face au dérèglement climatique, le coût de l'inaction climatique atteindre les 260 milliards d'euros d'ici 2030 et représenter 10 % du PIB, alors que le besoin net de financement de la transition climatique pourrait atteindre 66 milliards d'euros, selon France Stratégie. Il faut agir !

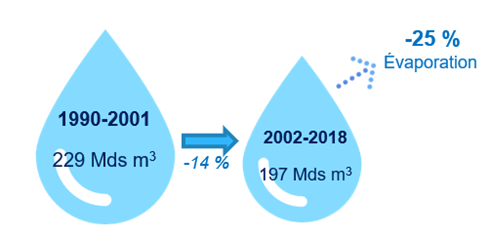

L'eau, exemple de ressource indispensable aux entreprises, devient une ressource rare. Certains départements, comme les Pyrénées-Orientales, souffrent de sécheresse historique.

En France, la quantité d'eau renouvelable disponible (utilisable pour satisfaire les besoins humains sans compromettre la situation future) a baissé de 14 % entre 1990-2001 et 2002-2018. Elle pourrait encore diminuer de 50 milliards de m3 du fait de l'évaporation !

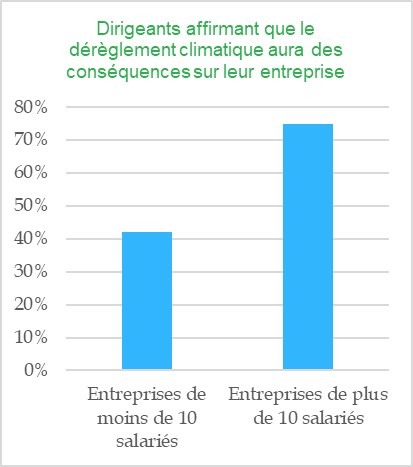

Le réchauffement climatique impacte globalement toutes les entreprises, quelle que soit leur taille et leur localisation.

Les événements climatiques extrêmes, comme les vagues de chaleur, les sécheresses et les inondations, perturbent les activités économiques en causant des arrêts de production, la fermeture de points de vente, la diminution des rendements agricoles ou d'activités touristiques et des ruptures d'approvisionnement. 64 % des entreprises européennes ont été directement concernées en 2023 contre 57 % l'année précédente, par des pertes économiques et de productivité, des sinistres climatiques et par l'inflation des prix des matières premières.

L'impact climatique des entreprises et la mobilisation des entrepreneurs

Les entreprises ont bien évidemment, comme toute activité humaine, un impact sur le dérèglement climatique avec une forte concentration sur quelques entreprises et pays. Depuis 1988, 71 % des émissions globales sont dues à seulement 100 entreprises dans le monde et la moitié de ces émissions est à imputer à 25 d'entre elles. En France, les PME et ETI représentent, à elles seules, 30 % de l'empreinte carbone.

Incitées par les consommateurs qui sont 94 % à prendre en considération la durabilité de leurs achats, les entreprises ont pris conscience de leur responsabilité, avant même la loi PACTE de 2019 qui leur impose désormais de prendre en considération les enjeux sociaux et environnementaux de leur activité.

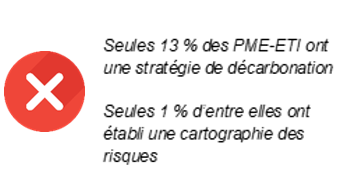

MAIS des PME et TPE démunies et insuffisamment outillées

|

Malgré leur empreinte carbone, les PME et TPE ont du mal à s'engager dans une démarche opérationnelle de transition climatique, réduite trop souvent à une diminution de leur consommation énergétique |

La mobilisation des entreprises et de leurs dirigeants dans la décarbonation est nécessaire pour :

· Réorienter la stratégie globale de l'entreprise, voire modifier son modèle d'affaires ;

· Accélérer la transition car plus elle tarde, plus ses effets négatifs seront importants et plus les efforts pour atteindre les objectifs de réduction des émissions de GES seront coûteux ;

· Englober toute la chaîne de valeur.

Les réseaux d'entrepreneurs (Mouvement Impact France, Comité 21, Convention des Entreprises pour le climat, Communauté du Coq Vert...) permettent un partage d'expérience utile et pertinent.

LA TRANSITION CLIMATIQUE CRÉE ÉGALEMENT DES OPPORTUNITÉS POUR LES ENTREPRISES

UNE POLITIQUE DE DÉCARBONATION CONCENTRÉE SUR LES GRANDES ENTREPRISES

Les deux stratégies quinquennales d'adaptation au changement climatique depuis 2011, montrent que la transition bas-carbone est économiquement possible et compatible avec une croissance soutenable.

|

Un ambitieux objectif européen : la neutralité climatique en 2050 a été mise au coeur de la stratégie économique européenne depuis 2019 et accentuée avec le paquet « Fit for 55 » (Ajustement à l'objectif 55) et le Net-Zero Industry Act en mars 2023. |

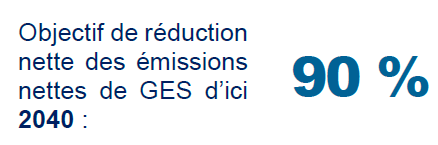

La résolution du Sénat du 5 avril 2022 a donc appelé à « l'indispensable accélération de la décarbonation des industries européennes au cours de la décennie ».

La moitié de cet effort de réduction des émissions de GES d'ici 2030 sera portée par les entreprises.

|

Avec un mix électrique avantageux, la France a souscrit à une politique ambitieuse de transition climatique |

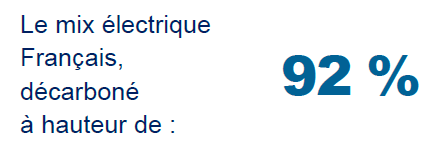

Les émissions de GES du système électrique français pèsent moins de 5 % du bilan carbone national, contre 21 % en moyenne dans le bilan carbone des pays de l'Union européenne.

Cette situation conforte l'indépendance énergétique de la France et représente un facteur important pour leur compétitivité et l'énergie nucléaire est la seule qui permet de décarboner massivement.

|

Une politique nationale ciblant les grandes entreprises et favorisant l'innovation |

Jusqu'à présent, la politique publique est concentrée sur les 50 sites industriels les plus émetteurs qui génèrent 55 % des émissions de CO2 de toutes les émissions industrielles, et 12 % des émissions nationales totales de GES. Les 4 millions de PME et TPE sont les oubliées de la politique publique de transition climatique....

|

Les grandes entreprises sont les mieux préparées à la transition climatique |

· Thème du climat abordé au cours des assemblées générales des sociétés cotées depuis plusieurs années ;

· Administrateurs formés aux enjeux climatiques ;

· Codes professionnels Afep-MEDEF et Middlenext, qui appellent à une prise en compte du climat dans la rémunération des dirigeants d'entreprises ;

· Paris, 4e place financière mondiale, notamment grâce à son exemplarité ESG.

|

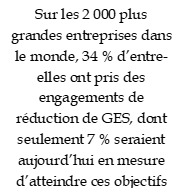

Même les grandes entreprises éprouvent des difficultés considérables à atteindre les objectifs de décarbonation qu'elles se sont fixées. Le nombre d'entreprises capables de quantifier leurs émissions de GES n'a pas progressé au niveau mondial depuis 2022, et stagne à 10 %. Par ailleurs, seules 11 % des entreprises ont atteint une réduction d'émissions compatible avec leur ambition. |

Un effort inatteignable pour les PME et TPE ?

Alors que les grandes entreprises peinent à atteindre leur objectif de décarbonation, la transition climatique des PME et TPE est encore plus difficile.

|

Ces dernières souffrent d'un déficit d'ingénierie et ne sont pas outillées. Il est essentiel que la mise en place de ces dispositifs ne s'accompagne pas de lourdeurs administratives au risque de freiner toute volonté d'aller plus loin dans l'adaptation aux changements climatiques. Freins majeurs : · Lourdeur des investissements · Prix et disponibilité des énergies · Difficulté à réduire l'empreinte carbone globale |

LES LACUNES DU PILOTAGE PAR L'ÉTAT DE LA TRANSITION CLIMATIQUE DES ENTREPRISES

« Souvent invisibles dans les « politiques publiques, les PME-ETI semblent ne pas compter pour la réussite de la transition écologique » (Bpifrance).

La politique de transition climatique, en attente de son cadrage national, ignore les PME et TPE et connaît une évolution erratique de ses crédits budgétaires alors que les investissements requièrent un cap clair et un cadre macroéconomique et financier stable.

- La stratégie macroéconomique de l'État est en attente

|

La plupart des objectifs nationaux de la transition écologique n'ont pas été révisés depuis 2019, voire 2015, au point d'être désormais déconnectés des engagements européens de la France. Ainsi, la stratégie nationale bas-carbone ne donne plus aucune trajectoire après 2033. |

À ce jour, ni la loi de programmation énergie et climat, ni la Stratégie française énergie et climat, ni la 3e Stratégie nationale bas carbone, ni le 3e Plan national d'adaptation au changement climatique, ni la 3e Programmation pluriannuelle de l'énergie n'ont été formellement adoptés, en dépit des obligations législatives. Ces documents sont essentiels afin de guider l'action climatique à long terme. Ces documents doivent en outre fixer le niveau des budgets carbone de la France pour les périodes 2029-2033 et 2034-2038 en cohérence avec l'atteinte de la neutralité carbone en 2050, établir les priorités d'action pour la production et la gestion de l'énergie au-delà de 2028, et fixer les nouveaux plafonds indicatifs d'émissions pour les transports internationaux et l'empreinte carbone de la France.

Haut-conseil pour le climat, 2 avril 2024.

Ces dérives de calendrier des instruments les plus structurants de la politique climatique ont conduit le Sénat à discuter d'une proposition de loi portant programmation nationale et simplification normative dans le secteur économique de l'énergie.

- Le financement de la transition climatique reste indéterminé

La question du financement de la transition climatique a été clairement posée dans plusieurs rapports publics en 2023, sans être jusqu'à présent résolue. L'ordre de grandeur des investissements climat que les acteurs publics et privés vont devoir engager, en plus, d'ici 2030 est de 100 milliards voire 110 milliards en faveur du climat. Mais la clé de répartition reste indéterminée, laissant les entreprises dans l'incertitude.

|

Pour financer ces investissements, un effort de dépenses publiques serait nécessaire. Cependant, l'ampleur de la dégradation de la situation financière de l'État et la nécessité de maîtriser la dépense publique ne devraient pas permettre de dégager des marges de manoeuvre suffisantes pour financer la transition climatique des entreprises. |

Par ailleurs, les évolutions de crédits publics sont erratiques. Alors que 10 milliards de crédits supplémentaires devaient abonder le ministère de la Transition écologique, la régulation budgétaire du 21 février 2024 l'a amputé de près de 3,1 milliards, privant de visibilité une politique qui devrait s'inscrire dans le long terme.

Au total, seul Bpifrance paraît en capacité de financer d'ici à 2028 la transition écologique et énergétique à hauteur de 35 milliards d'euros, pour accélérer la transition des entreprises avec un continuum mêlant financement, garantie et accompagnement. Cependant, accompagner 20 000 entreprises en 5 ans demeure insuffisant compte-tenu des 4 millions d'entreprises à mettre en mouvement pour réussir la transition climatique. C'est à l'État de l'amplifier.

CHANGER LE LOGICIEL DE L'ACTION PUBLIQUE POUR ACCÉLÉRER LA TRANSITION CLIMATIQUE DES ENTREPRISES

« La majorité silencieuse des dirigeants de PME - ETI reste à quai. Perplexes face à la complexité du sujet, timorés devant l'importance des investissements à réaliser, ils semblent être à la croisée des chemins » (Bpifrance, avril 2023).

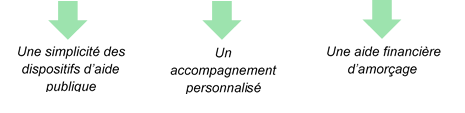

Les différents entretiens conduits au cours de la mission, complétés par des visites de terrain, ont mené à la conclusion que les PME et TPE avaient impérativement besoin, pour s'engager durablement dans une démarche de décarbonation de trois éléments :

Les 21 recommandations de la délégation aux Entreprises s'articulent autour de trois axes :

- Créer un environnement plus favorable à la transition climatique des entreprises,

- Simplifier le processus d'adaptation et d'atténuation pour les entreprises,

- Accompagner les entreprises dans leur processus de décarbonation.

Axe 1 : Créer un environnement plus favorable à la transition climatique des entreprises

Mieux cibler l'adaptation et l'atténuation des entreprises

Ni la compensation carbone ni les technologies de captage, stockage et valorisation du CO2 ne sont à la hauteur de la quantité d'émissions de GES qui doivent être réduites pour atteindre la neutralité carbone en 2050. Il faut donc cibler la décarbonation nette, c'est-à-dire la réduction des émissions nettes de CO2, notamment dans les plans de transition climatique des entreprises, qui permettent aux entreprises d'ancrer dans leur stratégie des objectifs à long terme et d'en assurer le pilotage à court et moyen terme, en cohérence avec l'horizon de planification.

La délégation recommande que la politique publique de transition climatique en direction des entreprises, et particulièrement des TPE et PME :

1. Affiche comme priorité de l'action publique en faveur de la transition climatique des entreprises l'adaptation et la décarbonation, comme outils de réduction nette des émissions de CO2

2. Cible le plan de transition climatique des entreprises sur les objectifs de réduction nette des GES, lesquels ne doivent inclure ni les crédits carbones ni les émissions séquestrées, ni les émissions évitées

Les financements publics doivent prioriser les actions les plus efficaces au regard des coûts d'abattement. Ils définissent, pour un projet donné, la valeur socio-économique totale, c'est-à-dire les coûts monétaires mais aussi la valeur des externalités associées au projet, mobilisée pour éviter l'émission d'un montant donné de GES. Ils permettent d'ordonner différents projets entre eux pour estimer lesquels permettent d'arriver à un même objectif à moindre coût, ou encore de définir, sur la base de ce coût, quels sont les projets qui sont socialement souhaitables.

La délégation recommande de prioriser les financements publics dédiés à la décarbonation vers les technologies dont le ratio « émissions de CO2

évitées/coûts » est le plus fort et sur celles dont le potentiel de réduction d'émissions de GES est le plus élevé

Mieux mesurer la décarbonation des entreprises

Dans ce but, la méthodologie de l'évaluation de la demande énergétique à l'horizon 2050 doit être harmonisée car seule une cartographie précise permettra de guider l'action publique. Si plusieurs scénarios prospectifs coexistent aujourd'hui, ils présentent des divergences méthodologiques, des bases de données et des hypothèses différentes, parfois contradictoires. Cette harmonisation doit s'accompagner d'un débat public et parlementaire sur la décarbonation afin d'améliorer la transparence et la lisibilité des scénarios.

La délégation recommande d'harmoniser la méthodologie de l'évaluation de la demande énergétique à l'horizon 2050

Agir pour une transition climatique efficace des entreprises

Une expérimentation de la facturation carbone doit être conduite à une large échelle. Cette dernière indique, en instantané, les poids en carbone des produits et déchets et, en dynamique, la contribution de l'entreprise à la décarbonation nationale. Elle permet d'associer les consommateurs aux démarches de transition climatique des entreprises. Cette mesure comptable environnementale permettrait de calculer les performances environnementales de base de l'entreprise, comme de facturer en carbone des produits dont le contenu n'est a priori pas connu.

La délégation recommande d'expérimenter à une large échelle la facturation carbone

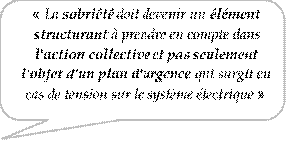

Toutes les entreprises doivent tendre vers la sobriété énergétique, laquelle contribue, comme l'efficacité, à une réduction de la consommation d'énergie.

Elle vise la tempérance dans nos usages énergétiques et suppose un changement de comportement, de pratique ou de mode de vie qui génère une baisse de consommation d'énergie.

Le rapport du 2 juillet 2024 de la commission d'enquête du Sénat sur la production, la consommation et le prix de l'électricité aux horizons 2035 et 2050 appelle à la sobriété :

Il convient donc de mieux intégrer la sobriété comme objectif des politiques publiques en amont.

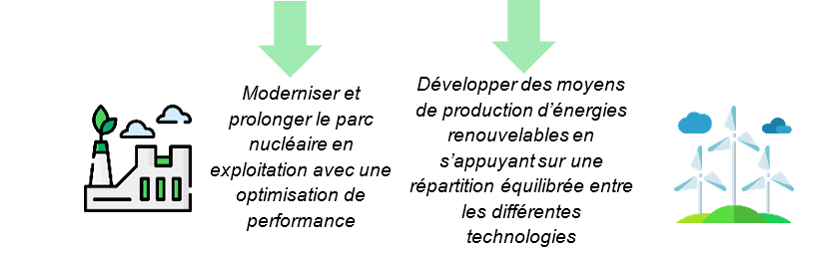

Dans cette perspective, un double effort est nécessaire :

|

Le retard de la France pour les énergies renouvelables est préoccupant. Leur part dans la consommation d'électricité a atteint 22,2 % en 2023 mais doit occuper 42,5 % en 2030, représentant un effort considérable. Cet objectif d'accélération va cependant poser à nouveau la question de l'acceptabilité sociale des installations d'énergie renouvelable. |

La délégation recommande d'accentuer les efforts en faveur de l'efficacité et la sobriété pour réduire la consommation et d'accélérer le déploiement des énergies bas-carbone, en s'appuyant par ailleurs sur la relance du nucléaire et le développement des énergies renouvelables

Axe 2 - Simplifier le processus d'adaptation et d'atténuation pour les entreprises

Mieux cibler la transition climatique des entreprises

La politique de transition climatique des entreprises doit devenir plus agile. En effet, les gains de la décarbonation engrangés jusqu'à présent relèvent principalement, dans le domaine industriel, de l'efficience énergétique - rapport entre la quantité d'énergie produite et l'énergie consommée. Or, il faudra de plus en plus s'orienter vers des technologies de rupture dont la soutenabilité économique n'est à ce jour pas complètement démontrée et acquise (utilisation généralisée de l'hydrogène, captage et stockage de dioxyde de carbone, procédé de réduction directe en métallurgie par exemple). L'action publique devra donc s'orienter vers l'assouplissement du cadre normatif (afin de permettre des innovations) et vers un soutien public en mobilisant davantage France Expérimentation.

La délégation recommande d'amplifier les expérimentations pour favoriser les innovations permettant d'accélérer la transition climatique des entreprises

Il existe près de 340 dispositifs d'aide à la transition climatique des entreprises proposés par les opérateurs publics. Selon un rapport de l'Inspection générale des finances d'avril 2023 : « foisonnantes et complexes, [elles] sont insuffisamment lisibles et visibles pour les entreprises, notamment les TPE et PME. Elles ont été constituées par sédimentation sans réelle cohérence d'ensemble ». Le parcours d'aides publiques doit être recentré sur une quinzaine de dispositifs, autour de l'aide au calcul des émissions de GES et à l'élaboration d'un bilan carbone pour les TPE et PME, d'un plan de transition pour les grandes PME et les ETI. Il doit partir de leurs demandes et être construit de manière transversale, en s'adressent aux différentes catégories d'entreprises quel que soit leur domaine d'activité. Enfin, lorsque la nouvelle stratégie nationale bas carbone sera publiée, les aides à la décarbonation de France 2030 devront être alignées.

La délégation recommande de :

- simplifier les aides à la transition climatique des entreprises, en substituant une politique de l'offre à une politique de la demande, fondée sur le parcours usager de l'entreprise, et s'adressant, de manière transversale, aux entreprises de tous secteurs et de toutes tailles ;

- mettre en cohérence les aides à la décarbonation de France 2030 avec la future Stratégie nationale bas carbone, ainsi que le futur Plan National d'Adaptation au Changement Climatique (PNACC 3)

Mieux mesurer la décarbonation des entreprises

« Beaucoup d'entreprises investissent massivement dans le développement de nouveaux produits et solutions, mais l'absence d'une méthodologie cohérente et reconnue pour évaluer l'impact de leurs produits et services sur la décarbonation risque d'entraver la création et l'adoption de solutions indispensables pour limiter les émissions », constataient plusieurs grands industriels en janvier 2021.

La confusion des différentes méthodologies de calcul de l'empreinte carbone des entreprises et des secteurs rend difficile la comparaison et la lecture des trajectoires de décarbonation. Il faut standardiser une méthode de mesure pour la décarbonation par secteur selon une approche en cycle de vie (ACV). Cette harmonisation devrait être confiée à l'ADEME.

La délégation recommande de confier à l'ADEME, en liaison avec les organisations d'employeur, la standardisation de la méthode de mesure pour la décarbonation par secteur, selon une approche en cycle de vie

Agir pour une transition plus efficace des entreprises

Le plan France Relance est actuellement un « inventaire à la Prévert » au sein duquel les aides à la transition climatique des entreprises sont dispersées. Il propose ainsi une centaine de dispositifs d'aides différentes, qui ne ciblent pas tous la décarbonation des entreprises. Par ailleurs, il paraît excessivement centralisé, les aides étant accordées sur décision du Premier ministre. La création de « France Transition » permettrait de les regrouper de façon plus visible et plus adaptée. Au-delà d'une meilleure lisibilité, France Transition serait chargé d'accélérer de façon proactive l'émergence de projets stratégiques avec les industriels et laboratoires publics, là où le Secrétariat général pour l'investissement (SGPI), l'ADEME et Bpifrance agissent trop souvent en guichet d'accueil.

La délégation recommande de créer « France Transition » afin de gérer les expérimentations des processus de décarbonation, de regrouper les fonds d'aides aux entreprises dispersés de France 2030 et ceux de Bpifrance ou de l'Agence de l'environnement et de la maîtrise de l'énergie (ADEME), et soutenir de manière plus efficace les innovations au service de la décarbonation

Axe 3 - Accompagner les entreprises dans leur processus de décarbonation

Mieux cibler la décarbonation des entreprises

Lorsque les trajectoires des budgets carbone sectoriels indicatifs seront publiées, les aides publiques à la décarbonation devront être alignées. L'aide de l'État pour les grandes entreprises (+ 500 millions de chiffre d'affaires) est déjà subordonnée à la publication d'un bilan carbone et d'une stratégie de réduction des émissions de GES, contrairement aux aides destinées à financer des investissements de transformation vers l'industrie du futur des PME et ETI industrielles. Les entreprises auraient bien entendu la liberté de choisir les moyens les plus appropriés pour atteindre cet objectif.

La délégation recommande de subordonner les aides publiques d'État à la décarbonation au respect, par l'entreprise qui en bénéficie, de la Stratégie nationale bas carbone et des stratégies sectorielles et du Plan National d'Adaptation au Changement Climatique, lorsqu'ils seront publiés

La commande publique est un levier du développement durable. En tenant compte de la performance environnementale des biens, des produits et des services, en particulier de leur caractère biosourcé et des exigences de lutte contre les émissions de GES, la notion d'« offre économiquement et écologiquement la plus avantageuse » permettrait d'instaurer un droit de préférence pour les offres des entreprises présentant des atouts en matière de transition climatique, à égalité de prix ou à équivalence d'offre, comme le recours aux offres proposant la plus faible empreinte carbone. Ce critère avantagerait le recours aux PME locales, mais est subordonné à un profond changement des règles européennes régissant les marchés publics.

La délégation recommande de prioriser dans l'achat public les entreprises dont la chaîne de valeur est locale au regard du scope 3, lequel couvre les émissions associées aux activités en amont et en aval de la chaîne de valeur et permet de mesurer l'empreinte carbone d'une entreprise

Mieux mesurer la transition climatique des entreprises

Les entreprises ne doivent pas être les parties prenantes oubliées de la planification écologique territoriale. Leur intégration dans les COP régionales devrait aller de soi. Une transition climatique réussie est une coalition entre acteurs publics et privés qui se fonde sur une planification territoriale ascendante, au plus près des acteurs que sont les entreprises. Lorsque la planification écologique nationale sera réalisée, il faudra en effet relier les trajectoires de planification et intégrer les réalités locales aux trajectoires nationales. Cela implique un dialogue régulier pour permettre cet ajustement du système entre logique descendante et remontées ascendantes.

La délégation recommande d'associer les entreprises à la déclinaison territoriale de la planification de la transition climatique, pour un plan d'actions territoriales cohérent et partagé

Dans les grandes entreprises, qui jouent un rôle moteur d'entraînement de leur chaîne de valeur composée d'ETI et de PME, les stratégies climatiques et les plans de décarbonation devraient être évoquées régulièrement lors des assemblées générales afin de sensibiliser les actionnaires aux enjeux de la transition climatique. C'est le complément logique aux codes professionnels Afep-MEDEF et Middlenext, qui recommandent aux entreprises une prise en compte des efforts de transition climatique dans la rémunération de leurs dirigeants.

La délégation recommande de soumettre, à échéance régulière, les principaux éléments de la stratégie climatique de l'entreprise aux assemblées générales d'actionnaires des entreprises soumises à la directive CSRD (Corporate Sustainability Reporting Directive)

Dans les branches professionnelles, et afin de donner toute sa portée à l'accord national interprofessionnel du 11 avril 2023 relatif à la transition écologique et au dialogue social, il faut intégrer les sujets de stratégie de transition climatique au dialogue social. Ce dialogue social territorial est nécessaire pour anticiper, accompagner et réguler les transformations de l'emploi dues à la transition climatique.

La délégation recommande d'intégrer la transition climatique au dialogue social de branche

Au regard de l'urgence climatique, nous avons besoin d'une évaluation précise des moyens engagés par les pouvoirs publics au service de la décarbonation des activités économiques et de leur efficience en termes de réduction de GES. La création d'outils numériques tels que des observatoires régionaux de la décarbonation devrait permettre un pilotage par la donnée, afin d'optimiser l'efficacité et la réactivité de la dépense publique.

La délégation recommande de créer des outils numériques tels que des observatoires régionaux de la décarbonation permettant de piloter, en quasi-temps réel, les performances des acteurs publics et privés et d'évaluer leur évolution par rapport aux trajectoires définies à l'échelle nationale et régionale

Les plafonds nationaux d'émissions de GES dénommés « budgets carbone » sont fixés par décret, pour cinq ans. La Stratégie nationale bas carbone résulte de longues concertations, mais contourne le Parlement. Ce dernier doit être associé à la définition de la stratégie d'adaptation de l'économie à la transition climatique et doit pouvoir évaluer chaque année l'impact des politiques publiques qui y sont consacrées. La stratégie climatique, ses objectifs et son financement, ne peuvent continuer à être élaborés dans le huis-clos des administrations et rester confinés dans les seuls arbitrages des cabinets ministériels. Il est urgent que le Parlement se saisisse de ces enjeux majeurs, en débatte et décide, car il s'agit d'engager l'avenir de la Nation.

La délégation recommande d'organiser un débat public annuel au Parlement consacré à la transition climatique de l'économie. Prenant appui sur les données et les politiques conduites par l'État et les collectivités compétentes en matière de développement économique, ce débat permettrait notamment l'évaluation, avec l'aide de la Cour des comptes, des politiques accompagnant les entreprises dans leur transition climatique

Agir pour une transition climatique plus efficace des entreprises

Le crédit d'impôt au titre des investissements en faveur de l'industrie verte (C3IV ») est actuellement limité à quatre filières de la transition énergétique (batteries, éolien, panneaux solaires et pompes à chaleur). Généraliser un crédit d'impôt pourrait inciter les ETI et les PME à passer de la phase de recherche-développement à celle de la production décarbonée ou d'industrialisation de nouveaux produits à plus faible teneur en carbone.

La délégation recommande d'élargir le crédit d'impôt au titre des investissements en faveur de la décarbonation des processus de production

La comptabilité actuelle ne permet pas actuellement de valoriser des investissements en faveur de la décarbonation. Lorsqu'une banque, entreprise ou fonds d'investissement achète des parts d'une société, le bilan carbone de cette société va lui être imputable en tant qu'investisseur, au prorata des parts qu'elle détient. Actuellement, il n'existe pas de méthode permettant de valoriser un investissement dans une activité permettant de capter ou de réduire des émissions de GES.

Les « dividendes climat » rémunèrent les actionnaires par tonne de CO2 évitée, ce qui permettrait de financer des projets innovants de technologies de rupture et d'orienter l'épargne vers le long terme. Leur déploiement devrait faire l'objet d'une expérimentation conduite par France Expérimentation, et, à l'issue de son évaluation, pourrait s'accompagner d'une incitation fiscale afin de les favoriser.

La délégation recommande de déployer le dividende climat et d'étudier la mise en place d'une disposition fiscale le favorisant