N° 775

SÉNAT

2023-2024

Enregistré à la Présidence du Sénat le 25 septembre 2024

RAPPORT D'INFORMATION

FAIT

au nom de la commission de l'aménagement du territoire et du développement durable (1) et de la commission des finances (2) par la mission conjointe de contrôle relative aux inondations survenues en 2023 et au début de l'année 2024,

Par MM. Jean-François RAPIN et Jean-Yves ROUX,

Sénateurs

(1) Cette commission est composée de : M. Jean-François Longeot, président ; M. Didier Mandelli, premier vice-président ; Mmes Nicole Bonnefoy, Marta de Cidrac, MM. Hervé Gillé, Rémy Pointereau, Mme Nadège Havet, M. Guillaume Chevrollier, Mme Marie-Claude Varaillas, MM. Jean-Yves Roux, Cédric Chevalier, Ronan Dantec, vice-présidents ; M. Cyril Pellevat, Mme Audrey Bélim, MM. Pascal Martin, Jean-Claude Anglars, secrétaires ; Mme Jocelyne Antoine, MM. Jean Bacci, Pierre Barros, Jean-Pierre Corbisez, Stéphane Demilly, Gilbert-Luc Devinaz, Franck Dhersin, Alain Duffourg, Sébastien Fagnen, Jacques Fernique, Fabien Genet, Éric Gold, Daniel Gueret, Mme Christine Herzog, MM. Joshua Hochart, Olivier Jacquin, Damien Michallet, Georges Naturel, Louis-Jean de Nicolaÿ, Saïd Omar Oili, Alexandre Ouizille, Clément Pernot, Mme Marie-Laure Phinera-Horth, M. Bernard Pillefer, Mme Kristina Pluchet, MM. Hervé Reynaud, Pierre Jean Rochette, Bruno Rojouan, Mme Denise Saint-Pé, MM. Philippe Tabarot, Simon Uzenat, Mme Sylvie Valente Le Hir, M. Michaël Weber.

(2) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Bruno Belin, Christian Bilhac, Jean-Baptiste Blanc, Emmanuel Capus, Thierry Cozic, Bernard Delcros, Thomas Dossus, Albéric de Montgolfier, Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli, vice-présidents ; M. Michel Canévet, Mmes Marie-Claire Carrère-Gée, Frédérique Espagnac, M. Marc Laménie, secrétaires ; MM. Arnaud Bazin, Grégory Blanc, Mme Florence Blatrix Contat, M. Éric Bocquet, Mme Isabelle Briquet, M. Vincent Capo-Canellas, Mme Marie-Carole Ciuntu, MM. Raphaël Daubet, Vincent Delahaye, Vincent Éblé, Rémi Féraud, Mme Nathalie Goulet, MM. Jean-Raymond Hugonet, Éric Jeansannetas, Christian Klinger, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Victorin Lurel, Hervé Maurey, Jean-Marie Mizzon, Claude Nougein, Olivier Paccaud, Mme Vanina Paoli-Gagin, MM. Georges Patient, Jean-François Rapin, Teva Rohfritsch, Mme Ghislaine Senée, MM. Laurent Somon, Christopher Szczurek, Mme Sylvie Vermeillet, M. Jean Pierre Vogel.

L'ESSENTIEL

Sous l'impulsion de Gérard Larcher, Président du Sénat, la commission des finances et la commission de l'aménagement du territoire et du développement durable ont mené une mission de contrôle conjointe sur les violentes inondations survenues en France en 2023 et au début de l'année 2024.

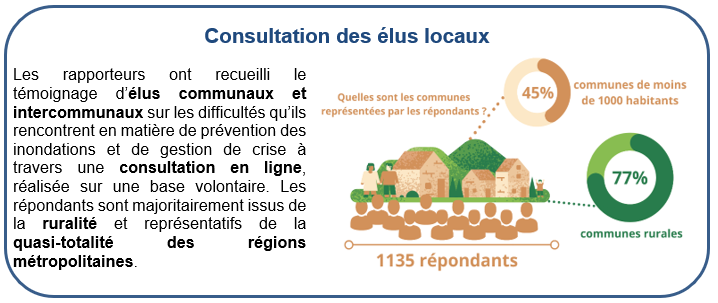

Les huit mois de

travaux (plus de 35 auditions, 3 déplacements et

1

consultation en ligne) ont nourri l'expertise des rapporteurs,

Jean-François Rapin et Jean-Yves Roux, qui ont pu

dresser un état des lieux des politiques de

prévention des inondations et de gestion de

crise et d'après-crise, sans omettre d'appréhender la

diversité des territoires, de la montagne à la

plaine et des villes au monde rural.

Ils formulent 20 recommandations visant à mieux armer les territoires face aux inondations dans un contexte de changement climatique, selon trois mots d'ordre : simplification, solidarité et adaptation.

Le 25 septembre 2024, les commissions réunies conjointement ont adopté, à l'unanimité, ces 20 recommandations.

I. 2023-2024 : DES INONDATIONS DRAMATIQUES, QUI S'INSCRIVENT DANS UNE TENDANCE DE LONG TERME

A. PREMIER RISQUE NATUREL EN FRANCE, LES INONDATIONS RECOUVRENT DES PHÉNOMÈNES DIFFÉRENCIÉS SELON LES TERRITOIRES

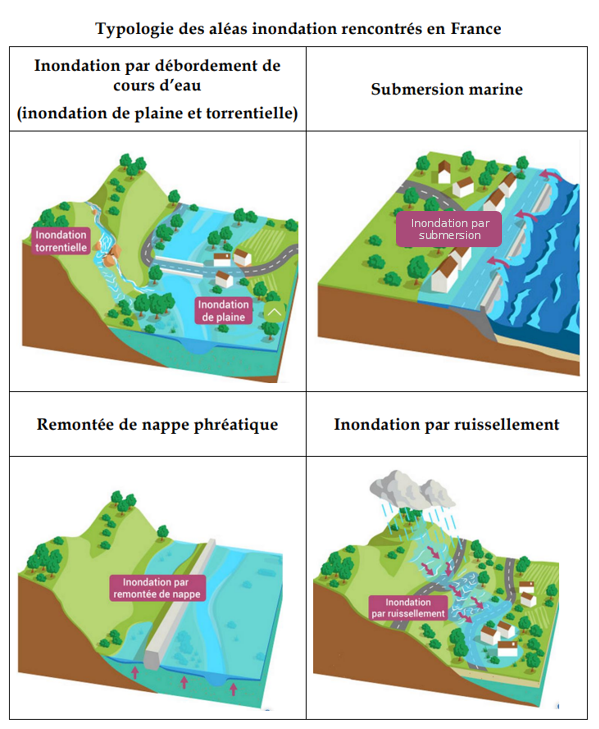

Plusieurs types d'aléas inondation touchent le territoire français (débordement de cours d'eau - crue de plaine ou crue torrentielle de montagne -, submersion marine, ruissellement et remontée de nappe phréatique). Même si les causes sont avant tout météorologiques, les aléas inondations peuvent être aggravés par des facteurs humains (artificialisation des sols, destruction d'espaces naturels, mauvaise gestion des cours d'eau...).

Le risque inondation est prépondérant en France : plus d'un habitant sur quatre est exposé aux débordements de cours d'eau et/ou aux submersions marines.

B. INONDATIONS 2023 ET DÉBUT D'ANNÉE 2024 : DES ÉVÈNEMENTS D'ENVERGURE AUX CONSÉQUENCES DRAMATIQUES

À partir de mi-octobre 2023, une succession continue et inédite de passages pluvieux a entraîné des inondations dans de nombreux territoires. De mi-octobre à mi-novembre 2023, le record de cumul mensuel de pluie national, atteint en 1988, a ainsi été battu. Ces précipitations intenses et prolongées ont généré des crues exceptionnelles.

C. LE CHANGEMENT CLIMATIQUE AMPLIFIERA LA FRÉQUENCE DES INONDATIONS ET SUBMERSIONS MARINES

Les conséquences concrètes du changement climatique sur les inondations et les submersions marines s'observent déjà sur la période récente. Il est établi que l'évolution du climat a conduit à une hausse globale de la pluviométrie en France métropolitaine, et la fréquence des inondations par ruissellement a progressé sur l'ensemble du pays. Concernant les inondations par débordement, l'évolution est principalement visible au nord et au nord-ouest de la France.

Pour l'avenir, il existe un consensus scientifique sur le fait que l'augmentation des températures ainsi que l'élévation du niveau de la mer conduira à une hausse de la fréquence des inondations et des submersions marines. Sur l'ensemble du territoire français, la sinistralité relative aux inondations pourrait connaître une progression située entre 6 % et 19 % à l'horizon 2050. L'évolution de la sinistralité relative aux submersions marines serait encore plus marquée : la hausse se situerait entre 75 % à 91 % par rapport au climat actuel.

II. PRÉVENTION DES INONDATIONS : POUR UNE POLITIQUE EFFICACE, SOLIDAIRE ET ADAPTÉE À CHAQUE TERRITOIRE

A. DIFFUSER LA CULTURE DU RISQUE POUR RÉDUIRE LA VULNÉRABILITÉ DES TERRITOIRES

Levier de prévention des inondations pourtant essentiel, la connaissance des risques et des modes d'action à développer face à eux demeure insuffisante dans notre pays.

|

|

|

...des Français résidant dans une zone exposée aux inondations ne s'y sentent pas exposés Source : Étude

« les

Français et les risques environnementaux »

|

...des métropolitains considèrent que les Français ne sont pas assez sensibilisés à la prévention et la gestion des catastrophes Source : Sondage IFOP réalisé par l'AFPCNT, mars 2023 |

En outre, si l'information mise à disposition du public s'est largement renforcée ces dernières décennies, son appropriation soulève certaines difficultés (« perte de mémoire » favorisée par la mobilité des populations et caractère anxiogène de l'information pouvant engendrer une forme de déni notamment).

Dans ce contexte, les rapporteurs encouragent les actions de commémoration des inondations passées, les partages d'expérience, les campagnes d'information nationales et locales intégrant la diversité des aléas inondation et les comportements à adopter face à eux et les exercices de mise en situation. Ils recommandent également de mettre l'accent sur les actions de formation destinées aux élus locaux et aux fonctionnaires (recommandation n° 10).

B. SIMPLIFIER LA GESTION DES COURS D'EAU

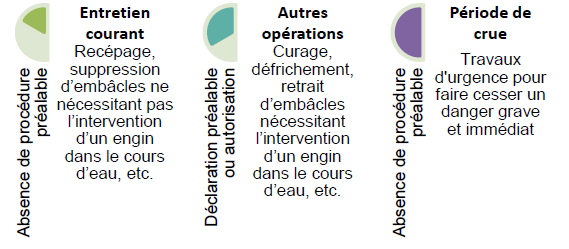

Le bon état d'un cours d'eau est un facteur de réduction de la gravité des crues. Or, les règles encadrant l'entretien des cours d'eau s'avèrent particulièrement difficiles à appréhender, compte tenu de la diversité des procédures applicables.

Selon les témoignages recueillis, ce maquis réglementaire conduit certains élus locaux à l'inaction, par crainte de commettre une infraction à la police de l'eau et de faire l'objet de poursuites judiciaires.

De même, la longueur des procédures administratives préalables nuit souvent à une intervention rapide dans les cours d'eau, notamment pour retirer des embâcles de manière préventive.

Face à ces constats, les rapporteurs préconisent, d'une part, la conduite d'un travail de pédagogie par les services de l'État pour clarifier, auprès des acteurs locaux, la distinction entre les différents régimes juridiques applicables aux interventions dans les cours d'eau et, d'autre part, l'instauration d'une procédure accélérée d'instruction de ces demandes d'intervention (recommandation n° 1).

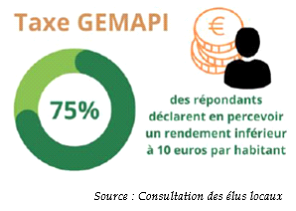

C. INSTAURER UNE SOLIDARITÉ AMONT/AVAL DANS LE FINANCEMENT DE LA GEMAPI

La loi n° 2014-58 du 27 janvier 2014 de modernisation de l'action publique territoriale et d'affirmation des métropoles (Maptam) a attribué aux EPCI, à fiscalité propre, une nouvelle compétence dite « Gestion des milieux aquatiques et de la prévention des inondations » (Gemapi). La taxe dite « Gemapi », facultative et plafonnée à 40 euros par habitant, a été mise en place afin de financer cette compétence.

Malheureusement, cette taxe n'est pas un instrument à la hauteur des enjeux pour les collectivités, non seulement au regard des montants insuffisants pour la prévention des inondations, mais aussi de l'objectif d'assurer une véritable solidarité financière entre les EPCI.

Le transfert des digues domaniales de l'État aux EPCI, engagé depuis 2024, n'a pas fait l'objet d'un accompagnement suffisant de la part de l'État, et le coût des travaux à réaliser est trop élevé pour de nombreux EPCI par rapport aux recettes de la taxe Gemapi. Cette difficulté est amplifiée par la mauvaise connaissance du réseau des digues domaniales.

Les intercommunalités qui sont les plus exposées aux inondations ne sont pas nécessairement celles qui doivent réaliser en priorité les travaux de prévention. Cette problématique est cruciale dans les zones de montagne, où la taille et le potentiel fiscal des communes tendent à diminuer à mesure que l'on progresse en altitude. En revanche, des métropoles situées en aval disposent d'un potentiel fiscal très prometteur, et peuvent également bénéficier de recettes significatives de taxe Gemapi, alors qu'elles n'ont pas de travaux majeurs à réaliser et qu'elles bénéficient des travaux réalisés en amont.

Les rapporteurs ont constaté que les communes les plus exposées aux risques jugent qu'elles subissent une « double peine ».

Pour les rapporteurs, la mise en place d'un fonds de péréquation est la solution la plus juste pour aider les collectivités territoriales à faire face aux dépenses requises pour la prévention des inondations (recommandation n° 3). Le transfert de la compétence aux régions ou aux départements n'a pas été retenu, car l'intercommunalité demeure l'échelle pertinente pour la maîtrise d'ouvrage.

D. ASSURER LA RÉSILIENCE DES TERRITOIRES FACE AU RISQUE D'INTENSIFICATION DES INONDATIONS

Face à la multiplication des phénomènes d'inondation, les rapporteurs appellent à simplifier les actions de prévention mises en oeuvre par les collectivités territoriales, à mieux maîtriser l'urbanisation en zone inondable et à y adapter les modes de construction.

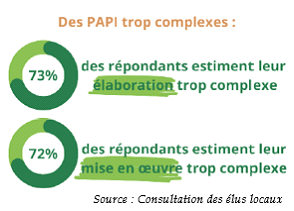

· Les programmes d'actions de prévention des inondations (PAPI), conçus pour structurer la gestion des risques d'inondations au niveau local, se heurtent à de trop nombreuses lourdeurs administratives. Les rapporteurs recommandent de simplifier cet outil et d'accélérer sa mise en oeuvre, en réduisant les délais administratifs, en accompagnant mieux les collectivités territoriales et en créant un guichet unique pour faciliter les démarches.

· La couverture du territoire par les plans de prévention des inondations (PPRi) - qui constituent un outil essentiel pour réduire la vulnérabilité des personnes et des biens face aux inondations - a incontestablement progressé : il s'agit désormais de parachever cette couverture et de mieux prendre en compte les effets du changement climatique dans ces outils (recommandation n° 6).

· Face aux conséquences du changement climatique, le recours à des techniques de construction et d'aménagement résilientes en zone inondable est indispensable pour « apprendre à vivre avec le risque » (recommandation n° 8).

III. MIEUX GÉRER LES INONDATIONS : RENFORCER LES MOYENS DES POUVOIRS PUBLICS FACE À LA CRISE

A. MIEUX OUTILLER L'ÉTAT ET LES ÉLUS LOCAUX DANS L'URGENCE DE LA CRISE

Le système de prévision des inondations a prouvé son efficacité lors des inondations de 2023 et 2024, mais doit monter en puissance face aux défis climatiques. Pour mieux anticiper les crises futures, il est primordial d'étendre la couverture de Vigicrues à l'ensemble du territoire d'ici 2030, tout en renforçant la notoriété de Vigicrues Flash auprès des élus et en redéployant les moyens de Météo France (recommandation n° 11).

Face aux inondations sans précédent, spécifiquement dans le Nord et le Pas-de-Calais, les services de secours ont en outre été confrontés à leurs limites, nécessitant l'intervention de renforts européens. Le manque d'équipements de pompage lourds et de capacités héliportées a révélé l'impératif d'un renforcement capacitaire (recommandation n° 12).

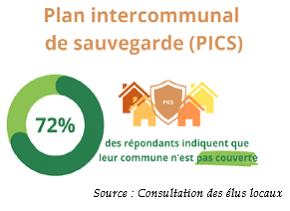

Enfin, les élus municipaux ont joué un rôle clé durant les inondations de 2023-2024, en apportant une réponse efficace aux besoins de la population. La qualité des plans communaux de sauvegarde (PCS) qui organisent, sous l'autorité du maire, la préparation et la réponse lors de situations de crise, et celle des plans intercommunaux de sauvegarde (PICS), qui organisent la mutualisation entre communes, ont influé sur le niveau de réponse à la crise. Les rapporteurs préconisent donc un accompagnement renforcé des communes dans leur démarche d'élaboration des PCS et une systématisation des PICS dans les territoires où une telle démarche est adaptée (recommandations n° 13 et 14).

B. NE PLUS FAIRE DE LA GESTION DE L'APRÈS-CRISE L'ANGLE MORT DE LA LUTTE CONTRE LES INONDATIONS

L'accomplissement des démarches associées aux catastrophes naturelles est très contraignant, particulièrement pour les petites communes. Celles-ci ne disposent en général pas d'un personnel formé en nombre suffisant pour répondre à l'urgence de l'après-crise, et elles ont rarement les compétences en ingénierie adéquates pour évaluer les dégâts et les risques persistants. Il n'est donc pas exagéré de dire que la « crise » peut s'étendre sur des mois, voire des années après la survenue de la catastrophe naturelle.

Les rapporteurs proposent ainsi l'instauration d'un mécanisme de solidarité entre EPCI permettant d'apporter un appui technique et administratif aux collectivités sinistrées, surtout en zone rurale, ainsi que la mise en place d'un guichet unique au niveau préfectoral pour faciliter les demandes d'aides financières (recommandation n° 15).

Une avance de trésorerie au profit des collectivités territoriales ayant subi des inondations doit être instituée. Il ne s'agit pas de s'en tenir à mobiliser une branche d'un autre prêt, ou à un dispositif confidentiel, mais bien de créer un nouveau prêt ad hoc, accompagné d'une campagne de communication (recommandation n° 16).

S'agissant des travaux à réaliser sur les ouvrages endommagés dans les cours d'eau au lendemain de la crise, les élus locaux déplorent une dichotomie administrative trop forte entre les travaux d'urgence temporaires - sans procédure administrative préalable - et les travaux structurants de reconstruction, soumis à la procédure de droit commun qui peut s'avérer longue. Ils préconisent d'instaurer une procédure d'instruction accélérée des travaux de réparation pour favoriser une reconstruction à la fois plus rapide et plus résiliente en cas de nouvelle inondation (recommandation n° 17).

IV. ADAPTER L'INDEMNISATION ET LA RECONSTRUCTION À LA RÉALITÉ DES TERRITOIRES

A. POUR UNE MEILLEURE PROTECTION DES ASSURÉS

Au cours de leurs travaux de contrôle, les rapporteurs ont pu constater à de nombreuses reprises que les habitants sinistrés, chefs d'entreprises et élus locaux regrettent que les indemnités d'assurances arrivent trop tardivement, et craignent à terme d'être ostracisés par les assureurs. Le processus indemnitaire peut en effet s'étaler sur plusieurs mois, voire plusieurs années pour les cas les plus complexes, alors que les personnes sinistrées ont un besoin urgent de toucher ces fonds. La longueur des délais d'indemnisation s'explique surtout par la durée des expertises d'assurance.

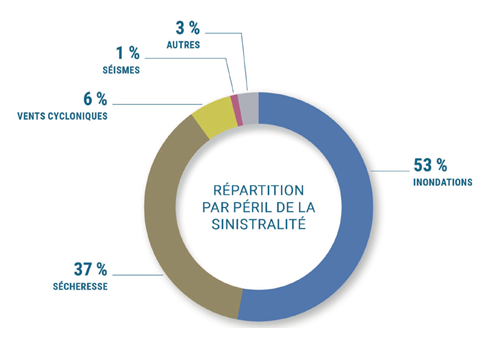

Répartition par péril de la

sinistralité au sein du régime

d'indemnisation des

catastrophes naturelles entre 1982 et 2021

Source : Caisse centrale de réassurance

Les travaux conduits par les rapporteurs montrent que le refus d'assurance en raison de l'exposition aux inondations reste encore marginal aujourd'hui en France métropolitaine. En revanche, au cours des déplacements, des personnes sinistrées ont témoigné de leurs difficultés à renégocier leurs contrats d'assurance, la réalisation du sinistre les ayant en effet placées dans une position délicate vis-à-vis de leur assureur : ces assurés savent qu'au regard de leur exposition aux risques, trouver un nouveau contrat d'assurance, s'ils rompaient le contrat actuel, serait plus complexe.

Le Bureau central de tarification (BCT)1(*) peut imposer à la compagnie d'assurance la souscription du contrat demandé, mais sa compétence est limitée aux cas de refus pour cause d'exposition aux catastrophes naturelles. Les rapporteurs proposent donc d'étendre la compétence de cette autorité administrative à la renégociation des contrats d'assurance (recommandation n° 18).

B. MIEUX RECONSTRUIRE APRÈS UNE INONDATION

Les rapporteurs ont constaté que des personnes sinistrées ont régulièrement été contraintes d'utiliser leurs primes d'assurance pour effectuer des reconstructions à l'identique, alors même que le bien endommagé aurait pu être amélioré, que ce soit au niveau de la prévention des risques naturels ou de l'efficacité énergétique.

Pourtant, il n'existe pas de principe général d'obligation de reconstruction à l'identique en droit. Cet état de fait découle d'une interprétation trop stricte des dispositions du code des assurances et du code de l'urbanisme, mais s'explique également par le fait que cette solution est souvent la plus simple à mettre en oeuvre, à la fois en termes juridiques et financiers. Par conséquent, l'indemnité d'assurance est presque systématiquement utilisée pour une reconstruction à l'identique, ce qui représente un véritable gâchis. Les rapporteurs recommandent dès lors de favoriser l'utilisation des indemnités d'assurance pour reconstruire de manière résiliente (recommandation n° 19).

D'une manière générale, la période postérieure aux inondations est particulièrement propice pour renforcer la prévention des inondations futures. Les rapporteurs préconisent ainsi de généraliser, à terme, l'expérimentation « Mieux reconstruire après inondation » (Mirapi), dont l'échéance est prévue en 2026 (recommandation n° 20).

Synthèse des recommandations de la mission d'information

Recommandation n° 1 : Clarifier la distinction entre les régimes juridiques applicables aux interventions dans les cours d'eau et instaurer une procédure d'instruction accélérée de ces demandes d'intervention.

Recommandation n° 2 : Adapter les moyens de VNF pour assurer le bon état de ses ouvrages hydrauliques et lui permettre d'appuyer les collectivités dans leurs missions de protection des populations face aux inondations.

Recommandation n° 3 : Instaurer un fonds de péréquation de la taxe Gemapi.

Recommandation n° 4 : Renforcer les moyens dédiés à l'accompagnement des collectivités territoriales, notamment par le Cerema, dans la modélisation des aléas inondation et l'élaboration de stratégies de prévention et clarifier localement, sous l'égide des préfets, la répartition des responsabilités en matière de gestion du risque d'inondation par ruissellement.

Recommandation n° 5 : Accélérer et simplifier l'élaboration et la mise en oeuvre des PAPI.

Recommandation n° 6 : Achever l'approbation des PPRi et PPRL déjà prescrits d'ici 2027.

Recommandation n° 7 : Encourager le développement de solutions de prévention des inondations fondées sur la nature.

Recommandation n° 8 : Adapter les méthodes d'aménagement et de construction dans les zones exposées aux inondations.

Recommandation n° 9 : Adapter le fonds Barnier pour favoriser les travaux de prévention individuelle face aux inondations.

Recommandation n° 10 : Poursuivre le développement de la culture du risque à travers des outils de diffusion touchant l'ensemble des acteurs et des formations à destination des élus locaux et fonctionnaires territoriaux.

Recommandation n° 11 : Adapter les moyens humains et financiers du Schapi et de Météo-France dédiés à la prévision des inondations.

Recommandation n° 12 : Adapter la sécurité civile au dérèglement climatique, en augmentant notamment les capacités de pompage lourd.

Recommandation n° 13 : Renforcer l'efficacité de la gestion de crise, en accompagnant notamment les élus locaux dans l'élaboration de PCS adaptés.

Recommandation n° 14 : Renforcer la coordination intercommunale dans la gestion de crise, en systématisant l'élaboration de PICS.

Recommandation n° 15 : Soutenir les EPCI dans la gestion de l'après crise par l'instauration d'un mécanisme de solidarité entre collectivités et la mise en place d'un guichet unique.

Recommandation n° 16 : Instituer une avance de trésorerie à taux bonifié pour les réparations d'urgence des collectivités territoriales.

Recommandation n° 17 : Soutenir les collectivités territoriales sinistrées dans une démarche de reconstruction résiliente, à travers un appui financier et technique et l'instauration d'une procédure d'instruction accélérée pour les travaux structurants de réparation sur les cours d'eau.

Recommandation n° 18 : Étendre la compétence du Bureau central de tarification à la renégociation des contrats d'assurance.

Recommandation n° 19 : Permettre une utilisation des indemnités d'assurance pour reconstruire de manière résiliente.

Recommandation n° 20 : Pérenniser et généraliser le dispositif « Mirapi », au terme de l'expérimentation en 2026.

La liste détaillée des recommandations figure en annexe.

I. INONDATIONS SURVENUES EN 2023 ET AU DÉBUT DE L'ANNÉE 2024 : DES ÉVÉNEMENTS DRAMATIQUES QUI S'INSCRIVENT DANS UNE TENDANCE DE LONG TERME

A. PREMIER RISQUE NATUREL EN FRANCE, LES INONDATIONS RECOUVRENT DES PHÉNOMÈNES DIFFÉRENCIÉS SELON LES TERRITOIRES

1. Les inondations en France : des facteurs communs, mais une pluralité de phénomènes selon les territoires

a) Une multiplicité d'aléas, principalement liés aux intempéries

L'inondation est un phénomène de submersion, rapide ou lente, d'une zone habituellement hors d'eau, qui prend sa source dans des précipitations soutenues et/ou durables, présentant généralement un caractère saisonnier. Ainsi que l'a rappelé Météo-France dans ses réponses au questionnaire des rapporteurs, « les inondations de grande ampleur résultent généralement de pluies intenses persistantes. Le danger est amplifié l'hiver, lorsqu'il y a peu d'évaporation et que les sols sont saturés d'eau. La fonte du manteau neigeux contribue aussi à élever le niveau des rivières. L'eau de pluie ruisselle vers les rivières, trop rapidement pour s'écouler ensuite, et celles-ci sortent de leur lit. »

Sur le territoire français, on distingue plusieurs types d'aléas « inondation ».

Premier type d'inondation, le débordement de cours d'eau constitue le phénomène d'inondation le plus fréquent en France. Une crue importante peut amener un cours d'eau à sortir de son lit et à inonder les terres à proximité. On en distingue deux types :

- la crue de plaine (plus prévisible et moins brutale que la crue de montagne), lors de laquelle l'eau monte lentement, sur plusieurs jours ou semaines, mais peut inonder la plaine pendant une longue période. Ce phénomène survient surtout de l'automne au printemps, compte tenu de l'effet cumulé des pluies et de la faible évapotranspiration2(*). Ce type de crue touche une grande partie du territoire. Il a notamment frappé les bassins de la Seine et de la Loire en mai et juin 2016, occasionnant des dégâts à hauteur de plus d'un milliard d'euros ;

- la crue de montagne, généralement éclair ou torrentielle, qui se caractérise par son caractère soudain et très violent.

Les crues éclair sont fréquentes dans le sud de la France, elles se produisent généralement lorsque de fortes précipitations stagnent sur une petite superficie en peu de temps, sur une zone de relief. Les « crues cévenoles » en sont emblématiques : il s'agit d'un phénomène méditerranéen lié à de très fortes pluies orageuses se produisant dans les Cévennes (relief du Gard, de la Lozère et de l'Ardèche) au début de l'automne, lorsque l'air chaud et humide qui remonte de la Méditerranée vient rencontrer l'air froid d'altitude au niveau des reliefs de l'arrière-pays. La sécheresse estivale limite la capacité d'absorption des sols et favorise le ruissellement de l'eau.

La crue torrentielle - aussi désignée « lave torrentielle » - constitue un phénomène particulièrement destructeur et spécifique aux zones de montagne : du fait de la pente et du débit, le torrent se charge en matériaux solides (blocs rocheux et arbres etc.). Des matériaux peuvent ainsi s'accumuler et former des embâcles où l'eau s'accumule, favorisant des débordements ou des vagues en cas de rupture et induisant d'importants dégâts en aval. S'il peut sée produire toute l'année du fait de précipitations intenses, d'orages ou de la fonte des neiges, ce phénomène est plus fréquent à l'automne. Le caractère dévastateur des crues torrentielles a été rappelé lors de la tempête Alex, en octobre 2020, qui a causé un très lourd bilan humain et matériel avec 18 décès et plus d'un milliard d'euros de dommages dans les vallées de la Roya et de la Vésubie (Alpes-Maritimes).

Dégâts occasionnés par les crues torrentielles à Saint-Martin-Vésubie (photo n° 1) et dans la vallée de la Roya (photo n° 2) survenues lors de la tempête Alex de 2020

Sources : photo n° 1, Caisse centrale de réassurance ; photo n° 2, Cerema

Deuxième type d'inondation, la submersion marine touche une grande partie du littoral français en raison de ses côtes basses. Les submersions se produisent en présence de conditions météorologiques et marégraphiques particulières : elles sont favorisées en période de pleine mer, en particulier si les coefficients de marée sont élevés, lorsque survient une tempête induisant une chute de la pression atmosphérique (qui produit une élévation temporaire du niveau de la mer) et des vents forts. Ce phénomène avait violemment frappé le littoral atlantique en 2010 lors de la tempête Xynthia, causant 47 morts (dont 29 dans la seule commune de La Faute-sur-mer), des centaines d'évacuations et plus de 2,5 milliards d'euros de dégâts.

Photographies aériennes de La-Faute-sur-Mer après le passage de la tempête Xynthia en 2010

Troisième type d'inondation, l'inondation par ruissellement, qui est liée à la topographie des sols et à leur imperméabilité. Le ruissellement des eaux de surface liées aux précipitations peut alors inonder des secteurs entiers, en zone dense comme en zone peu dense. Le centre européen de prévention des inondations (Cepri)3(*) définit ce phénomène comme « un ensemble de phénomènes aux contours flous ». Il précise que « si une part de l'eau de pluie qui tombe au sol s'infiltre dans le sol, une partie peut rester en surface si la capacité du sol à infiltrer est dépassée. La répartition entre ces deux devenirs de l'eau (infiltrée, ruisselée) sur les territoires dépend de la nature des sols et de la pluie (durée, intensité) ».

Quatrième type d'inondation, la remontée de nappe phréatique : une pluviométrie importante, conjuguée à un niveau de stockage des eaux déjà élevé dans la nappe phréatique, peut conduire à un affleurement de la nappe créant des inondations à la surface. Les remontées de nappe phréatique ont une cinétique lente : l'infiltration de l'eau prend du temps, et une fois que la nappe devient affleurante, les délais de retour à la normale peuvent également s'avérer très longs.

Enfin, l'inondation causée par une rupture d'ouvrage (digue, barrage, etc.), qui se caractérise par une montée brutale de l'eau pouvant s'apparenter à une vague de tsunami, à l'instar de la rupture du barrage de Malpasset survenue en 1959 dans le Var, causant la mort ou la disparition de centaines de personnes.

Source : site internet de Eaufrance - Service public de l'information sur l'eau

Ainsi que le souligne le ministère de la transition écologique et de la cohésion des territoires, ces différents phénomènes sont susceptibles d'intervenir simultanément et d'interagir : à titre d'exemple, le ruissellement et la submersion marine peuvent contribuer au débordement d'un cours d'eau, un débordement de cours d'eau peut contribuer à causer une remontée de nappe phréatique et inversement, une rupture d'ouvrage peut causer ou aggraver un débordement de cours d'eau ou une submersion marine, tout comme un débordement de cours d'eau d'un niveau dépassant le niveau de protection de l'ouvrage peut causer sa rupture partielle ou totale.

Ces aléas inondation touchent à la fois la France métropolitaine et les outre-mer, où ils présentent des spécificités.

Les phénomènes d'inondation en outre-mer

Comme le souligne le rapport d'information du Sénat n° 688 (2017-2018) du 24 juillet 2018 sur les risques naturels en outre-mer, les territoires d'outre-mer sont particulièrement vulnérables face aux risques naturels, car ils se caractérisent par :

- leur caractère exigu et insulaire, à l'exception de la Guyane ;

- une situation de multi-insularité pour plusieurs de ces territoires (Saint-Pierre-et-Miquelon et la Guadeloupe dans l'océan Atlantique, Mayotte dans l'océan Indien, les trois collectivités du Pacifique avec le cas particulier de la Polynésie française, archipel étendu sur une surface supérieure à celle de l'Europe) ;

- un éloignement vis-à-vis de l'hexagone et des pays voisins ;

- une forte densité démographique et la concentration des populations et activités sur les zones littorales ;

- la persistance d'un habitat informel et précaire, comme en Guyane, à Mayotte ou à Saint-Martin.

Ces territoires sont en outre exposés à une multiplicité d'aléas naturels, parmi lesquels plusieurs aléas inondation.

S'agissant de l'Atlantique, Saint-Pierre-et-Miquelon connaît des conditions météorologiques extrêmes en hiver avec des vents forts, des marées importantes et des tempêtes pouvant occasionner un risque de submersion. Le risque tsunami4(*) existe également, comme l'a montré l'effondrement des Grands Bancs de Terre-Neuve en 1929.

En Guyane, les inondations surviennent principalement au cours de la saison des pluies, soit de janvier à juin. Dans les villes et sur le littoral, les pluies intenses, conjuguées aux marées réduisent les écoulements vers la mer et peuvent entraîner des inondations rapides par débordement de cours d'eau (2 à 3 jours). À l'intérieur des terres, le long des fleuves Maroni et Oyapock, les précipitations occasionnent des débordements, avec un délai de retour à la normale plus lent. La Guyane est également exposée aux inondations par ruissellement et aux submersions.

Dans les Antilles (Guadeloupe, Martinique, Saint-Martin et Saint-Barthélemy), les inondations peuvent survenir toute l'année, de manière relativement localisée et difficile à anticiper. Les ondes tropicales qui peuvent survenir de mai à novembre sont susceptibles d'induire d'importantes pluies sur de courtes durées et des inondations, comme ce fût le cas en 2022. Des tsunamis (liés à des séismes ou à des glissements de terrain sous-marins) peuvent également toucher le littoral.

Ensuite, s'agissant de l'océan indien, à la Réunion, les inondations surviennent surtout au cours de la saison des pluies, entre décembre et avril et essentiellement sur les zones littorales (submersions et débordements de cours d'eau). La région est soumise à des inondations de forte intensité, du fait des épisodes cycloniques qui peuvent frapper l'île et de son relief important. Le risque de tsunami est également présent.

Mayotte est également sujette aux risques de cyclones et tout particulièrement exposée aux submersions marines, aux phénomènes de ruissellement ainsi qu'aux débordements de cours d'eau. Elle est également exposée aux risques de tsunamis.

Enfin, dans le Pacifique, la Nouvelle-Calédonie est exposée aux risques littoraux (tsunami et submersions marines) ainsi qu'à plusieurs aléas liés aux débordements de cours d'eau, compte tenu de son important réseau hydrographique. Les évènements tropicaux et la topographie du territoire peuvent induire des phénomènes de crues éclair.

Les îles qui composent la Polynésie française sont exposées aux risques littoraux (tsunamis et submersions marines) ainsi qu'aux crues torrentielles qui peuvent être induites par des conditions météorologiques extrêmes liées aux cyclones.

Enfin, les îles Wallis et Futuna sont également très exposées aux tsunamis et aux risques cycloniques, de novembre à avril, qui peuvent induire d'importantes vagues de submersion et des débordements de cours d'eau.

Source :

Site

internet du Ministère de la transition

écologique et

rapport

d'information du

Sénat

n° 688 (2017-2018) du 24 juillet 2018

sur les risques naturels en outre-mer

b) Un aléa naturel conjugué à des facteurs humains aggravants

Au-delà des causes liées à la météorologie, à la topographie et à la nature minéralogique des sols, les phénomènes d'inondation peuvent être accentués par des facteurs humains.

D'une part, les modalités d'occupation des sols sont un facteur déterminant dans la gravité des inondations.

L'artificialisation des sols peut accentuer les inondations, en empêchant l'infiltration des eaux de surface et en favorisant leur ruissellement. Ainsi que l'a souligné l'Agence de l'eau Seine-Normandie, « l'imperméabilisation des sols en zone urbaine est un facteur de ruissellement important et il y a un fort enjeu à désimperméabiliser partout où c'est possible ».

De même, la destruction ou la mauvaise gestion d'espaces naturels intermédiaires entre les milieux terrestres et aquatiques (destruction de végétation en bord de cours d'eau, de cordons dunaires, de zones humides, de forêts littorales, etc.) et certaines pratiques sur des terres agricoles (destruction de haies, tassement des sols etc.) et forestières (déforestation, destruction de prairies, etc.) sont de nature à aggraver les risques d'inondation et de submersion marine. L'Agence de l'eau Seine-Normandie indique en effet que « certains territoires ruraux manquent de prairies, de haies, de ripisylves, de bois qui seraient de nature à fortement limiter les inondations par débordement et par ruissellement ». L'institut national pour la recherche, l'alimentation et l'environnement (INRAE) a également mentionné le rôle que peuvent jouer certaines pratiques conduisant à une imperméabilisation des sols dans l'aggravation des phénomènes d'inondation, tout en indiquant que celui-ci n'est actuellement pas précisément quantifié. Cet acteur indique en effet que « les conséquences des changements d'occupation des sols font l'objet de spéculations plus que de recherches sérieuses » à ce stade5(*).

D'autre part, la gestion des cours d'eau peut influer sur les phénomènes d'inondation.

Le manque d'entretien du lit d'un cours d'eau peut par exemple causer la création d'embâcles, c'est-à-dire d'amoncellements de matériaux, qui font obstacle à la circulation de l'eau. Ils peuvent favoriser les débordements ou, lorsqu'ils cèdent brutalement, créer des phénomènes de vagues destructrices charriant des objets solides en aval.

De même, certaines interventions ou opérations d'aménagement conduisant à accélérer l'écoulement de l'eau de la rivière peuvent rendre les crues plus dangereuses. C'est le cas des opérations visant à rendre des cours d'eau plus rectilignes ou encore des opérations de curage, comme l'ont rappelé de nombreux acteurs entendus par les rapporteurs.

Comme l'a par exemple indiqué l'Agence de l'eau Rhin-Meuse : « la généralisation des travaux hydrauliques de curage et de recalibrage a montré ses limites suite aux vastes programmes des années 1960-1980, en aggravant les phénomènes de crues courantes dans les zones à enjeux (zones habitées), en asséchant les secteurs agricoles en particulier au cours de la dernière décennie avec l'accélération du changement climatique, tout en dégradant durablement l'état écologique des cours d'eau sur des linéaires considérables ».

2. Plus du quart de la population est aujourd'hui exposé aux inondations, premier risque naturel en France

a) Le risque inondations est prépondérant en France, tant en termes de population exposée que de sinistralité

En matière de prévention des risques naturels, la notion de risque résulte de la rencontre entre un aléa, soit un phénomène naturel dangereux (inondation, tempête, incendie, avalanche, mouvement de terrain, etc.), et des enjeux, c'est-à-dire des activités (habitations, activités économiques, etc.). Le risque inondations doit donc être appréhendé par la conjonction entre les différents phénomènes d'inondation qui affectent le territoire et la présence humaine (population, habitations, infrastructures, activités économiques etc.).

Compte tenu des enjeux qui y sont exposés, le risque inondations est le premier risque naturel en France : selon la direction générale de la prévention des risques (DGPR), 18,5 millions de personnes6(*) - soit plus d'un habitant sur quatre - sont en effet exposées aux inondations par débordement de cours d'eau et/ou par submersion marine. En outre, plus de 9 millions d'emplois sont exposés aux débordements de cours d'eau, un chiffre qui s'élève à plus de 850 000 pour les submersions marines7(*).

Au total, la DGPR estime qu'environ 85 % des communes françaises (soit 30 000 communes environ) ont au moins un concitoyen résidant en zone inondable au regard des enveloppes approchées des inondations potentielles (EAIP) débordement de cours d'eau et/ou submersion marine.

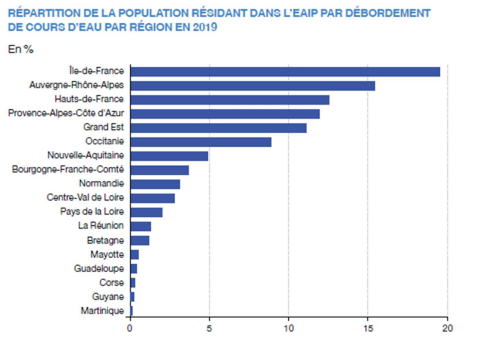

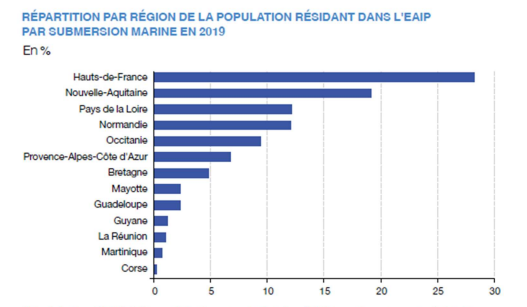

Les graphiques ci-dessous présentent la répartition de la population résidant dans les EAIP débordement de cours d'eau et submersion marine par région, en 2019.

Note de lecture : 19,5 % de la population française résidant dans l'EAIP par débordement de cours d'eau habite en région Île-de-France.

Note de lecture : 28,2 % de la population française résidant dans l'EAIP par submersion marine habite en région Hauts-de-France.

Sources : DGPR et CETE Méditerranée,

EAIP 2011 ; Insee 2019 ; Cerema 2023 ; Traitements

SDES

2023

Environ 18 millions d'habitants et 10,5 millions de logements seraient exposés aux risques de débordement de cours d'eau en France, au regard de l'EAIP concerné. Parmi eux, 300 000 personnes résident en outre-mer.

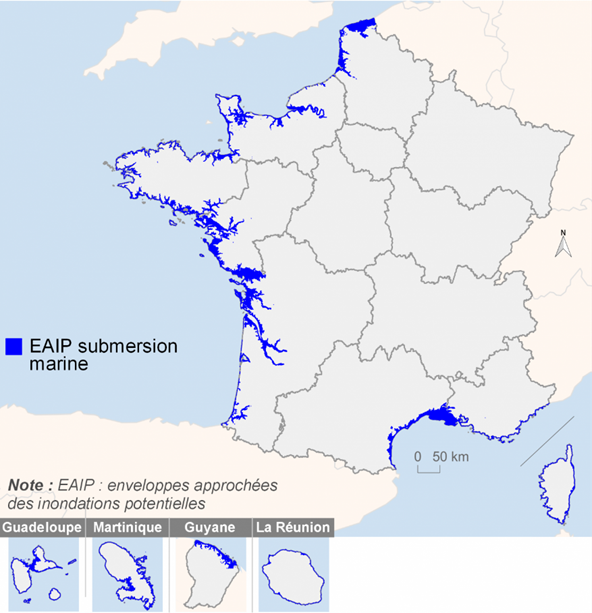

S'agissant des submersions marines, environ 1,5 million d'habitants sont exposés à ce risque en France et 1,3 million de logements, au regard de l'EAIP concerné. Selon le site internet « notre-environnement » mis en place par le Gouvernement, 67 % des personnes exposées aux submersions marines résident dans une commune littorale métropolitaine et 6 % dans une commune littorale ultramarine. Les 27 % restants habitent dans une commune d'estuaire, en particulier au niveau de la Gironde, de la Loire et de la Seine. 13 % de la population du littoral est exposé aux submersions marines, soit un habitant sur huit du littoral français.

Zones potentiellement exposées

à

l'aléa submersion marine en France

Source : MEDDE/DGPR et CETE Méditerranée, EAIP 2011 ; IGN, BD TOPO® 3.0. Traitements : SDES, 2022

En revanche, il existe peu de données permettant d'évaluer avec précision l'exposition de la population française aux risques d'inondation par ruissellement et par remontée de nappe phréatique.

À la différence des débordements de cours d'eau et submersions marines, le risque d'inondation par ruissellement semble plus diffus que le débordement de cours d'eau. Il peut toucher des zones urbaines denses, mais également des zones rurales ou agricoles. Il concerne l'ensemble du territoire, y compris des zones éloignées des cours d'eau. Selon les estimations du Cepri, 175 000 habitants seraient touchés en moyenne chaque année par l'aléa ruissellement en France et environ 1,2 million de maisons individuelles de plain-pied y seraient exposées8(*). À titre d'illustration, l'Île-de-France est très exposée à ce risque. Selon des données publiées par l' Institut Paris Région en 2023, toutes les communes franciliennes sont potentiellement exposées au risque d'inondation par ruissellement. En outre, entre 1982 et 2021, 88 % des évènements ayant donné lieu à un arrêté constatant l'état de catastrophe naturelle pour inondation sur ce territoire pourraient être rattachés à des phénomènes de ruissellement.

S'agissant des remontées de nappe phréatique, on estime qu'un tiers du territoire hexagonal est exposé à ce risque, la zone la plus concernée étant le bassin Artois-Picardie (Nord, Pas-de-Calais, Somme et une partie des départements de l'Aisne et de l'Oise).9(*)

Compte tenu des nombreux enjeux exposés aux inondations sur le territoire français, ce risque naturel est également le premier en termes de dommages occasionnés : selon la caisse centrale de réassurance (CCR)10(*), entre 1982 et 2023, les inondations ont représenté environ 50 % de la sinistralité liée aux catastrophes naturelles11(*) (hors automobile), devant la sécheresse (42 %). Si sur les dix dernières années la sécheresse est devenue la principale cause de sinistralité (52 % de la sinistralité hors automobile), notamment du fait de la croissance du risque de retrait-gonflement des argiles, les inondations demeurent un risque prépondérant (32 % de la sinistralité hors automobile) sur le territoire national. France Assureurs indique que la sinistralité inondation s'est élevée à 20,5 milliards d'euros (en euros constants 2023) sur la période 2000-201912(*) ; sur cette période, l'aléa submersion marine ne représente qu'une part minoritaire de la sinistralité (plus de 1 milliard d'euros, dont 1 milliard lié à la tempête Xynthia).

b) Les dynamiques démographiques à l'oeuvre sur le littoral conduisent à une accentuation des risques sur ces territoires

L'urbanisation croissante des zones exposées aux aléas inondation constitue un facteur d'aggravation du risque. Ainsi que l'a rappelé l'INRAE, « le principal facteur d'aggravation du risque inondations est la poursuite de l'urbanisation des zones inondables, et l'augmentation de la population dans les zones à fort aléa de crue. » Les dynamiques démographiques à l'oeuvre dans les zones littorales illustrent cette problématique.

Selon les chiffres du MTE13(*), le littoral français a gagné 2,8 millions de résidents permanents entre 1962 et 2021, soit une hausse annuelle de 0,7 % (+ 0,6 % sur le territoire métropolitain et + 1,1 % dans les départements et régions d'outre-mer). Cette croissance démographique est principalement liée à un dynamisme du solde migratoire pour le littoral métropolitain et à celui du solde naturel dans les outre-mer.

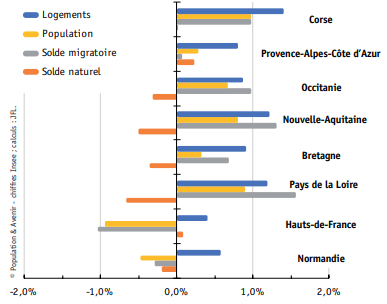

Ces tendances ont été confirmées dans la période récente malgré des divergences selon les territoires (cf. graphique ci-après), notamment entre les Hauts-de-France et la Normandie (dont la population décroît) et des régions comme la Corse, l'Occitanie, les Pays de la Loire et la Nouvelle-Aquitaine où elle augmente de façon dynamique.

Taux d'accroissement annuel moyen du nombre de logements, d'habitants, du solde naturel et du solde migratoire des territoires littoraux entre 2014 et 2020 (en %)

Source : Revue « Population & Avenir », n° 767, mars-avril 2024 (page 7)

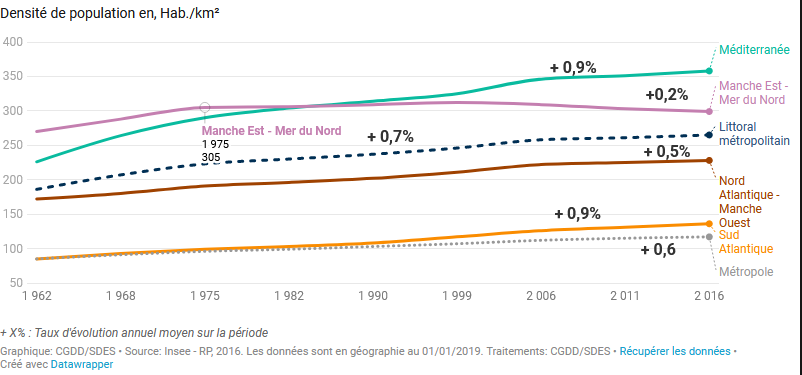

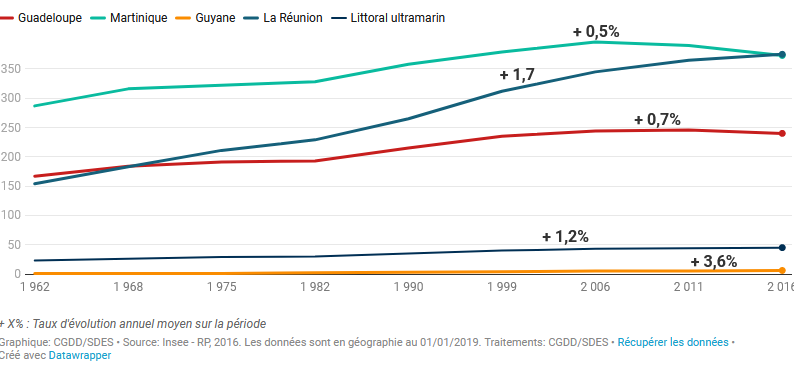

Ces dynamiques engendrent une hausse tendancielle de la densité des territoires littoraux depuis plusieurs décennies, en particulier sur la façade méditerranéenne (+ 0,9 % entre 1962 et 2016) et dans les outre-mer (+ 1,2 %, hors Mayotte, sur la même période).

Évolution de la densité de

population

par façade maritime métropolitaine

Source : site internet « notre-environnement.gouv.fr »

Évolution de la densité de

population dans les départements ultramarins

(hors

Mayotte)

Source : site internet « notre-environnement.gouv.fr »

Au total, au 1er janvier 2021, la densité de la population (résidents permanents) des communes littorales est estimée à 281 habitants par km2 en France métropolitaine, soit un chiffre 2,4 fois plus élevé que la densité moyenne (119 hab/km2). Les communes littorales d'outre-mer, à l'exception de la Guyane (6 hab/km2), sont également caractérisées par une densité très élevée, en particulier en Martinique et à La Réunion (plus de 350 hab/km2)14(*).

Ces évolutions sont lourdes d'enjeux pour la prévention des risques et de diffusion de la culture du risque dans ces territoires.

* 1 Le Bureau central de tarification est une autorité administrative rattachée au ministère de l'économie (articles L. 252-1 et suivants du code des assurances).

* 2 L'évapotranspiration désigne le processus par lequel l'eau liquide terrestre est renvoyée dans l'atmosphère environnant sous forme gazeuse.

* 3 Source : Cepri, « Les inondations par ruissellement : suivez le guide ! », septembre 2022.

* 4 Le tsunami constitue un risque côtier spécifique, généralement lié au risque sismique, qui n'est pas traité par le présent rapport.

* 5 Source : réponses de l'INRAE au questionnaire écrit des rapporteurs.

* 6 Ces chiffres correspondent au nombre de personnes résidant au sein des enveloppes approchées des inondations potentielles (EAIP) élaborées dans le cadre de la directive « Inondation » de 2007, qui a pour objet de définir un cadre pour l'évaluation et la gestion des risques d'inondation. Il est à noter que ces enveloppes permettent d'identifier une borne supérieure de personnes qui pourraient potentiellement être exposées aux inondations, sans tenir compte de leur vulnérabilité face au risque.

* 7 Source : site internet du MTE.

* 8 Source : Cepri, « Les inondations par ruissellement : suivez le guide ! », septembre 2022.

* 9 Source : site internet « notre-environnement ».

* 10 Source : CCR, « Les catastrophes naturelles en France : bilan 1982-2003 », juin 2024.

* 11 Pour rappel, la sinistralité désigne le rapport entre le montant total des sinistres indemnisés par les assureurs et le montant des primes d'assurance encaissées.

* 12 Source : réponses de France Assureurs au questionnaire écrit des rapporteurs.

* 13 Source : Datalab, « Les chiffres clés de la mer et du littoral, édition 2024 ».

* 14 Source : Datalab, « Les chiffres clés de la mer et du littoral, édition 2024 ».