C. CONSTRUIRE UN NOUVEAU PARC NUCLÉAIRE DANS DES CONDITIONS ÉCONOMIQUES OPTIMISÉES

Dans son discours de Belfort de février 2022, après de trop longues et coûteuses tergiversations, mettant fin à plusieurs décennies de « nucléaire honteux », le président de la République a tracé la voie d'un programme structurel de relance de la filière nucléaire française. Ce programme de nouveau nucléaire prévoit à ce jour la réalisation de trois paires d'un nouveau réacteur de troisième génération d'une puissance de 1 650 MW, l'EPR 2, sur les sites de Penly, de Gravelines et du Bugey. Au-delà de six premiers réacteurs, le président de la République a ouvert la perspective de la possible construction en série de huit autres réacteurs du même type d'ici à 2050, soit un total éventuel de 14 nouveaux réacteurs de troisième génération qui viendraient s'ajouter au réacteur EPR de Flamanville dont le premier chargement en combustible vient d'être réalisé en mai 2024.

La commission d'enquête se félicite de ce revirement stratégique qui ouvre de nouveaux horizons prometteurs pour l'avenir énergétique de la France et la revitalisation d'une filière d'excellence qui aurait dû rester, depuis sa constitution, au tournant des années 1960 et 1970, une grande fierté nationale.

La commission d'enquête est convaincue que cette réorientation salutaire de la politique énergétique nationale, après des années d'un travail de sape mené à l'encontre de la technologie nucléaire, permettra à la France de disposer, sur le long terme, d'un système électrique sûr et compétitif.

Elle souligne néanmoins que pour délivrer tout son potentiel, le programme de nouveau nucléaire français devra être réalisé dans des conditions économiques optimales. Cet impératif implique de mettre en oeuvre l'ensemble des instruments de gouvernance, de pilotage et de contrôle nécessaires pour garantir la maîtrise industrielle d'un projet d'une telle ampleur afin d'éviter que ne se répètent les errements connus au cours de la construction des premiers EPR.

1. Comment assurer la maîtrise industrielle du programme ?

a) Les déboires rencontrés imposent de tenir compte des enseignements tirés de la construction des premiers EPR

L'EPR (European Pressurized Water Reactor) est un modèle de réacteur à eau pressurisé de troisième génération conçu à la fin des années 1980, résultat d'une coopération franco-allemande entre Framatome et Siemens. Une partie du design du réacteur EPR reposait sur les plans du réacteur Konvoi allemand. La nécessité de faire converger deux filières nucléaires aux techniques et cultures différentes s'est traduite par des complexités qui ont affecté la constructibilité du réacteur. Ces difficultés se sont manifestées avec d'autant plus d'acuité à la suite du retrait brusque des allemands en raison de leur choix d'abandonner le nucléaire en 1998. Cette situation qui augurait mal de la suite a notamment été mise en évidence par la Cour des comptes dans son rapport sur la filière EPR publié en 2020634(*) : « après la décision allemande de se retirer du nucléaire, en 1998, la France s'est retrouvée seule à porter ce projet, dont l'acronyme prend le sens de « Evolutionary Pressurized Reactor » (EPR). Cependant, les grandes options de conception définies conjointement entre les ingénieries des deux pays, bien que sources de complexité, ne furent pas remises en cause ».

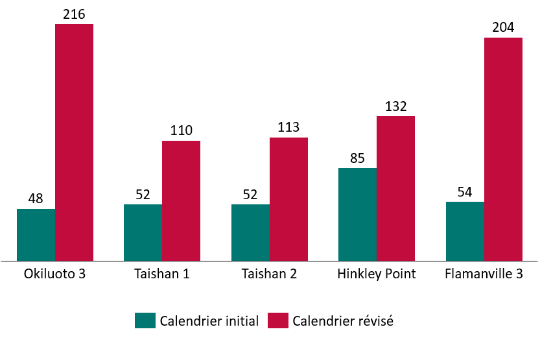

Les premières constructions de réacteurs EPR ont connu de nombreux déboires occasionnant des surcoûts substantiels ainsi que des dérives majeures de leurs calendriers prévisionnels de construction.

Dérives des délais de construction des programmes d'EPR construit ou en construction

(en mois)

Source : commission d'enquête

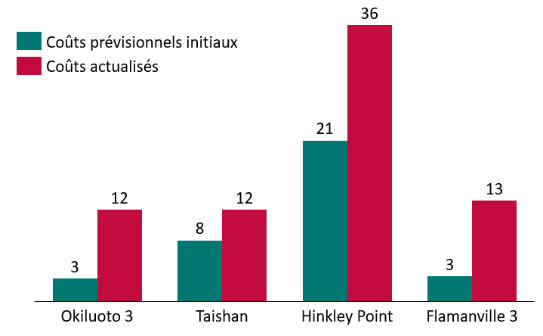

Dérives des coûts de construction des programmes d'EPR construit ou en construction

(en milliards d'euros)

Les programme de Taishan et Hinkley Point comportent deux réacteurs à la différence des programmes de Okiluoto et Flamanville qui n'en comportent qu'un seul

Source : commission d'enquête

Démarrée en 2007, la construction du réacteur EPR de Flamanville a été emmaillée par une série de difficultés, dont les causes ont été étudiées et identifiées dans deux rapports réalisés en 2019 et en 2020 dont les conclusions et recommandations sont décrites infra :

- le rapport rendu par Jean-Martin Folz en octobre 2019 ;

- le rapport publié en juillet 2020 par la Cour des comptes consacré à la filière EPR.

Alors que son délai de construction prévisionnel initial avait été estimé à 54 mois, l'ASN vient tout juste d'autoriser635(*), la mise en service du réacteur, soit plus de 200 mois après le lancement des travaux. Au cours du chantier, les délais de construction ont ainsi presque été multipliés par quatre depuis l'origine. Un phénomène identique, dans des proportions similaires, avait été observé pour le réacteur EPR construit en Finlande sur le site de Okiluoto.

Depuis sa dernière réévaluation en décembre 2022, le coût de construction à terminaison de l'EPR de Flamanville est désormais estimé à 13,2 milliards d'euros636(*). En 2019, il avait déjà été réévalué à 12,4 milliards d'euros. À l'origine du projet, son coût avait été estimé à seulement 3,3 milliards d'euros. Comme les délais de construction, le coût du projet a donc été multiplié par quatre depuis le lancement du chantier.

Par rapport à leurs homologues chinois et britanniques, les projets de Okiluoto et de Flamanville ont pâti du fait qu'en plus d'être des têtes de série, ils ne pouvaient pas bénéficier du facteur d'optimisation lié à « l'effet paire » puisqu'ils ne prévoyaient, l'un comme l'autre, que la construction d'un seul réacteur.

Dans des proportions moindres, à ce stade, que sur les programmes d'Okiluoto et de Flamanville, la construction de deux réacteurs EPR par EDF au Royaume Uni sur le site de Hinkley Point, a également subi de graves dérives, tant en termes de coûts que de délais. La dernière revue du projet dont les résultats ont été annoncés en début d'année 2024, anticipe désormais un coût de construction à terminaison situé entre 31 et 35 milliards de livres sterling alors que l'estimation initiale était de 18,1 milliards de livres637(*), soit une augmentation potentielle de près de 100 %. Par ailleurs, ces montants sont exprimés en livres sterling 2015, actualisé en valeur de 2023, le coût de construction pourrait ainsi atteindre jusqu'à 46 milliards de livres sterling selon EDF, soit 54 milliards d'euros.

S'agissant des délais de construction, suite à la dernière réévaluation de 2024, EDF considère trois scénarios de date de mise en service du premier des deux réacteurs. Celle-ci pourrait intervenir en 2029, en 2030 ou en 2031. Le second réacteur doit quant à lui être mis en service un an après le premier. Le scénario le plus favorable correspondrait à un retard de deux ans par rapport au calendrier annoncé en 2022 et de quatre ans par rapport au planning initial.

La bonne conduite du projet a indéniablement été affectée par deux évènements externes : la crise sanitaire et le Brexit. Cependant, des difficultés propres au programme lui-même sont également en cause. Elles concernent principalement le chantier de génie civil, dont la performance a été beaucoup plus faible qu'anticipé, ainsi que les opérations de montage électro-magnétique dont le volume et la complexité avaient été sous-estimés de façon manifeste. Ainsi, d'après la DGEC638(*), les surcoûts du projet Hinkley Point annoncés en 2024 ne s'expliquent pas principalement par le décalage du calendrier « mais majoritairement par des coûts de travaux additionnels identifiés pendant le projet, une complexité mieux estimée, et des performances de travaux initialement surestimées ». EDF a confirmé à la commission d'enquête que, selon son analyse, « le coût du génie civil et l'allongement de la durée de la phase électromécanique (ainsi que sa conséquence sur les autres lots) sont les deux principales causes de cette révision du coût de construction »639(*).

Les deux réacteurs construits en Chine, sur le site de Taishan, ont bénéficié d'un contexte plus favorable. En effet, si ce projet constituait une « tête de série », il s'inscrivait dans le cadre d'un vaste et intense programme industriel de construction de réacteurs nucléaires. À la faveur de ce programme de construction cadencé engagé depuis plusieurs années, les équipes qui ont travaillé sur les sites de Taishan étaient aguerries et expérimentées par la construction d'autres centrales. Ainsi, même si les autres réacteurs construits relevaient de filières technologiques différentes, les chantiers de Taishan 1 et 2 ont-ils pu bénéficier d'un « effet de série » partiel.

Pour autant, malgré ce contexte plus favorable, ils ont également affiché une certaine dérive de leur calendrier de construction et de leur coût, à hauteur respectivement de + 110 % et de + 50 %.

Ces dérives industrielles à répétition aux conséquences financières colossales devaient être expertisées afin que des leçons en soient tirées pour les choix de politique énergétique futurs et pour objectiver et éclairer les potentialités et l'avenir de la filière nucléaire. À la charnière entre les décennies 2010 et 2020 deux études ont ainsi été réalisées dans cette perspective.

En octobre 2019, Jean-Martin Folz a ainsi rendu un rapport au PDG d'EDF concernant « la construction de l'EPR de Flamanville »640(*). Ce rapport dresse une longue liste de dysfonctionnements majeurs témoignant d'une absence totale de maîtrise industrielle du projet et qui se sont traduits par les énormes difficultés rencontrées tout au long du chantier.

Le rapport souligne tout d'abord la précipitation dans laquelle le projet a été décidé par EDF. Cette précipitation intervenait dans un contexte de concurrence destructrice au sein même de la filière nucléaire française entre Areva, qui venait elle-même de lancer, en collaboration avec Siemens, la construction d'un EPR sur le site de Okiluoto en Finlande, et EDF, qui voyait dans le projet conduit par son concurrent, « un risque majeur de voir les caractéristiques détaillées de l'EPR figées par la seule prise en compte des prescriptions du régulateur finlandais et comme une menace pour ses ambitions d'exporter son modèle d'architecte-ensemblier ». Ainsi, le rapport constate-t-il que « les études étaient insuffisamment avancées au lancement ». Il précise notamment que « les travaux d'ingénierie de détail étaient à peine entamés et les études de sûreté, d'incendie, d'agression, de qualification de matériels peu engagées ». Cette situation a engendré de très nombreuses modifications tout au long du chantier contribuant « très significativement aux dérives du calendrier » et générant « des consommations supplémentaires d'heures d'études, une instabilité des spécifications et instructions données, qui s'est parfois révélée déroutante pour les entreprises contractantes, et la nécessité de nombreuses reprises sur des montages déjà réalisé ».

La précipitation du lancement d'un projet non mature s'est accompagnée, selon les termes du rapport, d'une « estimation initiale irréaliste » de son coût. Pour réaliser cette estimation, EDF avait procédé à une simple extrapolation du coût des réacteurs les plus récents du parc national641(*). Le rapport constate que cet exercice s'est avéré particulièrement inadapté : « EDF a grossièrement sous-estimé dans ses travaux d'extrapolation la différence de taille et surtout de complexité entre le palier N4 et l'EPR ». L'évaluation du délai prévisionnel de construction présentait les mêmes incohérences manifestes. Estimé à 54 mois, c'est-à-dire dans l'ordre de grandeur du délai prévisionnel annoncé pour la centrale finlandaise qui était quant à lui de 48 mois, ce délai apparaissait « totalement déconnecté des dernières expériences d'EDF », en particulier pour une nouvelle « tête de série ». En effet, le rapport souligne que la précédente « tête de série » construite en France, à savoir le réacteur n° 1 de la centrale de Chooz642(*) avait été construite en 142 mois et que le dernier réacteur mis en service, le réacteur n° 2 de la centrale de Civaux, l'avait été au terme d'un chantier de 98 mois. Par ailleurs, dans le monde, entre 1996 et 2000, la durée moyenne de construction d'un réacteur s'établissait à 121 mois.

Dans son rapport, Jean-Martin Folz a également mis en évidence « une gouvernance de projet inappropriée » dont la défaillance principale était caractérisée par la confusion entre les deux rôles majeurs dans le pilotage et la gestion d'un projet : la maîtrise d'ouvrage (MOA) et la maîtrise d'oeuvre (MOE).

Le pilotage du projet s'est révélé complètement inadapté. Les méthodes et outils relevant des bonnes pratiques et indispensables en matière de gestion de projets, en particulier d'une telle ampleur, n'ont pas été utilisés par EDF. Le rapport ne cache pas une certaine forme de sidération sur ce point : « EDF semble avoir ignoré certaines des bonnes pratiques en vigueur dans d'autres secteurs ».

Le rapport a également pointé l'organisation complexe et inefficiente des ressources d'ingénierie en constatant que, dans certains cas, des fournisseurs se sont vus confier des rôles de MOE déléguée, induisant les responsabilités correspondantes en matière d'ingénierie et de contrôle des sous-traitants, sur des ensembles importants du projet sans qu'ils ne disposent des moyens et compétences nécessaires pour assumer efficacement ces missions.

Le rapport constate que le contexte réglementaire et l'évolution des normes de sûreté expliquent aussi une partie des retards et surcoûts du projet.

Le rapport met également en cause la politique industrielle d'EDF à l'égard de ses fournisseurs et sous-traitants : « un projet de l'ampleur et de la complexité de l'EPR de Flamanville aurait nécessité une collaboration confiante, encadrée bien entendu par des contrats solides, entre le maître d'oeuvre et les entreprises appelées à fournir des matériels ou des équipements et à intervenir sur le chantier. Cela n'a pas été le cas général ». Le rapport ajoute que « le maître d'oeuvre n'a pas su créer une véritable ambition commune qui associe étroitement les entreprises au projet mais est demeuré trop souvent dans un registre strictement prescriptif voire autoritaire ».

Enfin, le rapport constate également les conséquences délétères des pertes de compétences au sein de la filière nucléaire en général et chez EDF en particulier du fait de l'absence de construction de nouvelles centrales pendant plus de 15 ans en Europe. En effet, le chantier du dernier réacteur construit643(*) avait débuté en 1991.

Les conséquences de la perte de compétence de la filière nucléaire sur le chantier de l'EPR de Flamanville

Le renouvellement générationnel et le manque d'expérience pratique des intervenants ont engendré une forte perte de compétences qui n'a pas été appréhendée à la hauteur des risques associés.

Le projet EPR de Flamanville a dû surmonter une érosion des compétences chez tous les acteurs directement ou indirectement impliqués, après une longue période d'interruption de la construction nucléaire en France. Il s'était écoulé 23 ans entre le début de la tête de série du palier N4 (Chooz B1 en 1984) et l'EPR de Flamanville. Près de 10 ans le séparent de la fin des activités de construction sur le dernier chantier N4 (Civaux 2).

La génération qui avait conçu, construit et mis en service le parc nucléaire, arrivait dans sa dernière partie de carrière avec le palier N4, et la majorité était sortie de la filière 20 ans avant la construction de Flamanville 3.

Cette perte de compétences collective pour la filière s'est traduite notamment par des non-qualités, obligeant à des arrêts du chantier et de nombreux travaux de reprise. Cela explique, en premier lieu, les dérives successives du planning et, en conséquence, celles du coût du projet.

Source : dossier du maître d'ouvrage du projet de réacteurs EPR 2 à Penly, 2022

En 2020, dans son rapport précité sur la filière EPR, la Cour des comptes a elle-même dressé le bilan des défaillances ayant entraîné les dérives du chantier de Flamanville. Comme le rapport Folz, elle a souligné le manque de maturité manifeste du projet au moment de son lancement ainsi que l'estimation « irréaliste » de son coût, des besoins en ingénierie et du calendrier prévisionnel du chantier. Elle a aussi constaté que « l'entreprise n'était pas organisée pour réaliser un projet de cette ampleur ».

Les défaillances de gouvernance et de

pilotage stratégique du projet

selon la Cour des

comptes

Cette dérive résulte, en outre, d'un défaut d'organisation du suivi du projet par EDF et d'un manque de vigilance des autorités de tutelle. Le conseil d'administration n'a pas délibéré de manière régulière sur ce projet stratégique, ne s'est pas saisi des messages d'alerte du comité d'audit et s'est contenté des informations qui lui étaient communiquées sans prendre de mesures correctrices. L'entreprise n'était pas organisée pour réaliser un projet de cette ampleur : le concept « d'architecte ensemblier » dissimulait une confusion entre les fonctions respectives du maître d'ouvrage et du maître d'oeuvre.

Jusqu'en 2015, le projet n'a pas été piloté par une véritable équipe projet. Les relations contractuelles ont aggravé la faiblesse du pilotage technique du projet puisque les contrats n'intégraient, à leur signature, ni les aléas - pourtant prévisibles compte-tenu du caractère de « tête de série » du réacteur - ni des mécanismes incitatifs qui auraient permis de prendre en compte le caractère incomplet du design. Onze des douze principaux contrats de l'EPR de Flamanville ont ainsi connu des augmentations de coûts comprises entre 100 % à 700 %. L'entreprise s'est organisée tardivement pour piloter financièrement ce projet : ce n'est qu'à compter de 2015 qu'elle a suivi les dépenses et alors évalué le coût de construction à terminaison.

Source : Cour des comptes, La filière EPR, 2020

Pour la Cour des comptes, EDF n'est cependant pas la seule à blâmer. Les administrations concernées ont également leur part de responsabilité : « les administrations concernées n'ont pas rempli leur rôle. Alors que les estimations initiales de la durée de construction et du coût de l'EPR de Flamanville 3 étaient manifestement sous-évaluées, elles n'ont réalisé ni évaluation de la rentabilité socioéconomique du projet, ni analyse propre de l'impact des problèmes successifs rencontrés dans sa réalisation. Elles n'ont pas davantage alerté les ministres sur l'importance des aléas des chantiers d'Olkiluoto 3 et de Flamanville 3 et leurs conséquences ».

Par ailleurs, un certain nombre de défaillances pouvant remettre en cause le respect des exigences de sûreté ont été détectées par l'ASN tout au long du chantier de l'EPR. Elles ont aussi largement contribué à la dérive de son calendrier comme de ses coûts, notamment, comme l'a relevé la Cour des comptes, en raison de déclarations tardives de ces difficultés par EDF.

b) L'EPR2 est-il véritablement plus simple à fabriquer et plus compétitif que l'EPR ?

La conception même de l'EPR 2 est présentée par EDF comme une première réponse technique aux difficultés rencontrées sur les chantiers de construction des EPR. Pourtant, le rapport Folz avait mis en garde contre la tentation visant à modifier de façon substantielle la conception de l'EPR, au risque d'aboutir à une nouvelle « tête de série » exposée aux mêmes aléas que les précédents chantiers.

Néanmoins, l'EPR 2 a été conçu par EDF, sur la base de l'EPR, dans une perspective de simplification et pour en améliorer la constructibilité. Selon EDF, trois caractéristiques principales doivent rendre l'EPR 2 plus facile à construire qu'un EPR.

La première de ces caractéristiques tient à la simplification du design du réacteur. Elle a essentiellement pour objet de rendre moins complexe la phase de génie civil qui a constitué un point noir récurent des chantiers des différents EPR à ce jour. Cette simplification se traduit notamment par l'alignement des murs d'un local à l'autre et d'un étage à l'autre. Le nouveau design privilégie aussi une simple enceinte renforcée de confinement en béton avec un revêtement métallique plutôt que la double enceinte qui prévalait sur le modèle EPR. Le renoncement à la possibilité de réaliser des opérations de maintenance dans le bâtiment réacteur pendant que la centrale fonctionne à pleine puissance644(*) doit aussi contribuer à simplifier la construction des EPR 2.

La deuxième caractéristique relève d'un principe de standardisation des équipements qui doit permettre de réduire significativement le nombre de références des composants du réacteur. À titre d'exemple, d'après EDF, le nombre de références de portes serait trois fois moins important sur un EPR 2 que sur un EPR.

La troisième caractéristique censée rendre l'EPR 2 plus facile à construire tient à un développement de la préfabrication en usine et de la modularisation des équipements avec notamment un objectif de diminuer de 30 % les soudures réalisées sur le chantier.

Les différences en matière de

sûreté entre l'EPR, l'EPR 2 et

les centrales plus

anciennes (ASN)

La conception du projet de réacteur EPR2 est en grande partie fondée sur celle du réacteur EPR de Flamanville. Les objectifs de sûreté de ces deux modèles de réacteur sont identiques. EDF a apporté des évolutions significatives pour simplifier la construction de l'installation, comme le recours à une enceinte à simple paroi, la suppression du bâtiment des auxiliaires nucléaires, la suppression d'un des quatre trains de sûreté ou la suppression de la possibilité de réaliser des opérations de maintenance dans le bâtiment du réacteur pendant son exploitation en puissance, ce qui impacte l'architecture des systèmes de sauvegarde. Par ailleurs, EDF a fait évoluer l'architecture des systèmes supports. En particulier, EDF prévoit une source froide diversifiée et indépendante de la source froide principale, d'une technologie différente de celle retenue pour le réacteur EPR de Flamanville. De plus, des systèmes de sauvegarde et supports sont dédiés aux accidents avec fusion du coeur.

L'ASN a pris position en 2019 sur ces évolutions. Elle a considéré que les objectifs généraux de sûreté, le référentiel de sûreté et les principales options de conception sont globalement satisfaisants.

Les objectifs de sûreté des réacteurs de nouvelle génération, comme le réacteur EPR de Flamanville, ont été pris comme référence pour la poursuite de fonctionnement des réacteurs de 900 MW au-delà de 40 ans. À l'issue du réexamen, des écarts subsistent entre le niveau de sûreté du réacteur EPR et celui des réacteurs de 900 MW. Il existe en effet des différences de conception, comme la disposition plus favorable des différents bâtiments du réacteur EPR, la protection du bâtiment de la piscine d'entreposage du combustible ou le nombre de systèmes de sûreté permettant de faire face à un accident.

Toutefois, le quatrième réexamen périodique permet de rapprocher le niveau de sûreté des réacteurs de 900 MW de celui des réacteurs de troisième génération. EDF renforce ainsi les sources d'alimentation électrique et de refroidissement et la protection des réacteurs contre les agressions d'intensité extrême. Le réexamen permet de réduire les conséquences radiologiques des accidents. Il conduit également EDF à déployer des améliorations de sûreté directement inspirées des réacteurs de nouvelle génération : c'est le cas par exemple de la fonction de stabilisation et de refroidissement du corium à l'intérieur de l'enceinte de confinement.

Source : réponses de l'ASN à la commission d'enquête

Certaines des modifications du design de l'EPR 2 devaient conduire à des réévaluations en matière de sûreté. Aussi, l'ASN a-t-elle mené l'instruction du dossier d'options de sûreté du projet de réacteur EPR 2. Suite à cette première instruction, elle a publié un avis le 16 juillet 2019 dans lequel elle a considéré que les objectifs généraux de sûreté, le référentiel de sûreté et les principales options de conception étaient « globalement satisfaisants ». Elle a cependant identifié certains sujets qu'EDF devra encore approfondir en prévision de la future demande d'autorisation de création. Après cette première étape, l'ASN a poursuivi l'évaluation technique de ce modèle de réacteur, sur la base notamment d'une version préliminaire du rapport de sûreté qu'EDF lui a transmise en février 2021. Suite au dépôt par EDF de sa demande de création de deux réacteurs EPR 2 sur le site de Penly, le contrôle de l'ASN est entré dans une nouvelle phase. L'ASN instruit actuellement ce dossier dans la perspective d'une autorisation de création qui pourrait intervenir en fin d'année 2026.

Le Gouvernement comme EDF soulignent que le fait de prévoir un programme prévoyant la construction de trois paires de réacteurs permettra aussi de tenir compte des expériences passées et de bénéficier de souplesse dans la mobilisation des équipes selon les aléas, de synergies, d'économies d'échelles et d'effets d'apprentissage. Pour autant, cet argument est contestable car, au contraire, dans une perspective d'optimisation économique, le choix de concevoir un nouveau modèle de réacteur, même simplifié et même très inspiré de l'EPR, n'allait pas de soi car il supposait un risque majeur, celui de se priver, au moins partiellement, des gains d'optimisation liés justement à « l'effet d'apprentissage » ou « de série » pour se lancer dans la construction d'une nouvelle « tête de série ». Pour cette raison, dès 2020, dans son rapport sur la filière EPR précité, la Cour des comptes ne cachait pas son inquiétude quant à cette décision (voir l'encadré ci-après).

Les craintes exprimées par la Cour des comptes en 2020 sur le choix de l'EPR 2

Tirant les leçons des difficultés rencontrées pour construire les réacteurs EPR, mais conforté par le bon fonctionnement de ceux de Taishan, qui valide ce choix technologique, EDF propose à l'ASN et aux autorités administratives un nouveau modèle d'EPR, dit « EPR2 » présenté comme plus simple et moins cher à construire.

En faisant ce choix, EDF s'éloigne de la démarche d'optimisation de la technologie de l'EPR appuyée sur le retour d'expérience et permettant de profiter de l'effet d'apprentissage. Les chantiers d'Olkiluoto 3 et de Flamanville 3 ont montré que privilégier l'innovation à l'expérience cumulée présente des risques et que le coût de cette innovation ne doit pas être sous-estimé.

Or, on ne peut pas établir avec un degré raisonnable de certitude que les économies de construction de futurs EPR2 par rapport au coût de construction d'EPR de type Flamanville se matérialiseront.

Source : Cour des comptes, La filière EPR, 2020

Le rapporteur a pu constater que ces craintes n'étaient pas sans objet. Il n'est pas convaincu à ce stade que les simplifications annoncées soient réellement au rendez-vous et que l'EPR 2 se révèle vraiment plus facile à construire qu'un EPR. Cette affirmation reste à démontrer. Le retard d'au moins neuf mois déjà dans la finalisation de la phase de conception détaillée (detailed design) est là pour en témoigner. Sur cet aspect, il a le sentiment que les conclusions finales de la revue de maturité conduite actuellement par Hervé Guillou seront absolument décisives. En toute hypothèse, du fait des nombreux changements opérés par rapport à l'EPR de Flamanville, il lui semble évident désormais que, comme le craignait la Cour des comptes en 2020, le premier réacteur EPR 2 à construire devrait être considéré comme une véritable « tête de série » avec tous les risques d'aléas que cela implique.

Cette conviction a amené le rapporteur à s'interroger sur le choix de l'EPR 2 pour la relance de la filière nucléaire nationale. N'aurait-il pas fallu tirer un trait sur l'EPR, issu d'une combinaison complexe et mal assortie entre les filières nucléaire française et allemande ? Après le retrait de l'Allemagne, n'aurait-il pas fallu revenir en arrière pour partir d'un design de réacteur purement français inspiré des derniers modèles de réacteurs de deuxième génération construits en France, à savoir les réacteurs du palier N4 d'une puissance de 1 450 MW ?

Aujourd'hui, le rapporteur a acquis la conviction que c'est le choix qui aurait dû être fait et que la décision de repartir du modèle de l'EPR dont la France a hérité par défaut pour concevoir un nouveau type de réacteurs de troisième génération était une erreur. Est-il cependant encore temps de revenir sur ce choix ? Certains experts que le rapporteur a pu entendre le pensent. Lors de son audition devant la commission d'enquête le 27 mai 2024, Jean-Marc Jancovici a considéré que cette hypothèse méritait d'être étudiée. Pour autant, au-delà même des études déjà réalisées par EDF, compte tenu de l'avancée du programme de nouveau nucléaire, des travaux approfondis en matière de démonstrations de sûreté d'ores et déjà conduits avec l'ASN ou encore de l'ensemble des procédures administratives menées à bien, une telle décision conduirait inévitablement à retarder le projet de cinq à dix ans au minimum. Aussi, la plupart des acteurs du secteur excluent-ils désormais catégoriquement ce scénario.

Le rapporteur est conscient de cette réalité et que la France se retrouve malheureusement en quelle que sorte « embarquée malgré elle ». Il admet qu'aujourd'hui la poursuite du programme EPR 2 est probablement la stratégie la plus raisonnable, à condition toutefois que sa viabilité soit démontrée dans les semaines et les mois qui viennent.

Cependant, dans l'hypothèse où la revue de maturité du programme actuellement en cours et qui devrait être achevée à l'été 2024 venait à révéler des défaillances majeures remettant en question de façon manifeste les perspectives de gains de compétitivité espérés du réacteur EPR 2, le rapporteur considère que l'hypothèse d'un retour à un réacteur de deuxième génération modernisé pour répondre aux règles de sûreté actuelles ne devrait pas être complètement écartée. Dans certains scénarios, elle pourrait même s'imposer.

|

Recommandation n° 24 |

Destinataire |

Échéance |

Support/Action |

|

Tout en soutenant l'ambition et la réalisation du programme Nouveau Nucléaire, ne pas exclure des études sur un modèle de réacteur N4 modernisé si la revue de maturité des EPR2 s'avérait très négative. |

Gouvernement (ministère chargé de l'énergie) EDF |

2025 |

Réorientation stratégique du programme de nouveau nucléaire |

c) Alors que des surcoûts substantiels viennent d'être annoncés, la maîtrise industrielle du projet doit impérativement faire l'objet d'un suivi renforcé

En 2021, le coût prévisionnel de construction dit « overnight » du programme de construction de trois paires d'EPR 2 avait été estimé à 51,7 milliards d'euros. Le Gouvernement avait fait auditer cette estimation par deux cabinets de conseil : Accuracy et Nucadvisor.

Les coûts de construction « overnight » du programme de nouveau nucléaire

Les éléments de coûts présentés correspondent à des dépenses dites « overnight » ; cela reviendrait à une situation où il serait possible d'acheter et de construire instantanément sans coût de financement (« en une seule nuit ») une centrale de production d'électricité prête à produire les premiers kilowattheures.

Les coûts du programme se décomposent en trois grandes familles ci-dessous :

- le coût de construction et d'ingénierie qui correspond au périmètre de la maîtrise d'oeuvre de la construction des réacteurs, comprenant l'ingénierie de conception et de conduite de projet, l'achat des matériels et équipements, les travaux de construction et de montages électromécaniques sur le chantier et les essais de mise en service. Ce périmètre est celui qui relève classiquement de la réalisation d'une centrale nucléaire par un fournisseur pour le compte d'un exploitant ;

- les coûts de maîtrise d'ouvrage (« owner's costs ») correspondent aux frais complémentaires engagés en phase de construction par le maître d'ouvrage, au titre du rôle de propriétaire et des responsabilités relevant de l'exploitant nucléaire ;

- les provisions pour les dépenses à prévoir à l'issue de la phase d'exploitation : déconstruction et « dernier coeur » (dernière charge de combustible nucléaire).

Source : dossier du maître d'ouvrage du projet de réacteurs EPR 2 à Penly, 2022

Depuis, EDF a initié un travail pour affiner ce premier chiffrage afin notamment de prendre en compte les évolutions relatives à la conception du réacteur, les retours de fournisseurs ainsi que la signature des premiers contrats, la réévaluation des heures d'ingénierie nécessaires et afin de réévaluer certains coûts qui n'avaient pas été correctement estimés à l'époque.

En mars 2024, un article du journal Les Échos a révélé qu'au stade d'avancement des travaux de réestimation conduits par EDF, le coût prévisionnel de construction du programme de nouveau nucléaire avait été réévalué à 67,4 milliards d'euros, soit une progression de 30 % par rapport à l'estimation initiale. D'après EDF, cette évolution significative a trois origines principales :

- l'augmentation des heures d'ingénierie qui résulte des délais supplémentaires pris pour finaliser la conception détaillée du réacteur645(*) ;

- l'inflation des coûts de construction constatée au cours des premiers appels d'offre lancés pour le projet qui représenterait la part principale de l'augmentation ;

- la réévaluation à la hausse des provisions pour risques et aléas qui atteindrait à elle seule environ 5 milliards d'euros.

Parmi les premiers contrats, le chantier de génie civil a notamment été attribué à Eiffage.

EDF a par ailleurs indiqué à la commission poursuivre ses travaux visant à affiner le devis du projet dans la perspective de communiquer sur un chiffre actualisé à la fin de l'année 2024. Ces travaux vont d'ailleurs bien au-delà d'une simple réévaluation des coûts prévisionnels du projet puisqu'ils incluent une dimension de compétitivité avec des recherches d'optimisation sur les contrats, sur les calendriers, sur la productivité des activités d'ingénierie. Ces travaux sont notamment aiguillonnés par les résultats de la revue de maturité technique du programme actuellement conduite par une mission particulièrement utile pilotée par Hervé Guillou.

Le rapporteur tient à souligner la dimension absolument essentielle de cette mission qui, sans relâche, avec constance et ténacité, doit veiller à ce que les enseignements des échecs industriels passés soient pleinement pris en compte et que la maîtrise industrielle du programme soit garantie.

Cette mission doit garantir qu'au moment de son lancement, le projet soit viable et compétitif, que la conception du réacteur réponde aux meilleures exigences de faisabilité technique possibles et que toutes les conditions soient mises en oeuvre pour que se matérialisent les effets « de paires » et « de série » attendus afin d'optimiser les délais de construction et les coûts à terminaison de l'ensemble du programme.

Ces enjeux essentiels qui conditionnent la pertinence du projet supposent notamment de tirer parti de toutes les voies de simplification possibles, d'optimiser l'exécution de l'ensemble des opérations, de standardiser tout ce qui peut l'être, de veiller, une fois le design finalisé, à stabiliser l'évolution des spécification techniques en limitant au maximum les modifications, en résumé, de maîtriser tout au long de cet ambitieux programme industriel la conception d'un modèle unique de réacteur construit à l'identique de façon systématique.

La première leçon des constructions d'EPR passées, particulièrement des chantiers de Flamanville et d'Okiluoto, est de ne surtout jamais démarrer le projet trop tôt alors que sa conception n'est pas encore stabilisée et que les études préalables n'ont pas toutes été menées à leur terme. Cela implique également de ne pas franchir de façon artificielle les différents jalons qui entérinent les avancées de la conception du projet. Il est impératif de ne se lancer définitivement dans le programme qu'une fois qu'il sera parfaitement mûr, faute de quoi, comme dans les contre-exemples de Flamanville et d'Okiluoto, d'innombrables modifications seraient à attendre avec leurs lots de surcoûts et de dérives du calendrier.

Une fois le projet lancé, et pour assurer la réalisation des gains d'optimisation attendus, il sera essentiel de garantir la stabilité de ses spécifications techniques et ce, du premier au dernier réacteur construit. Cette exigence s'appliquera en interne à EDF, ce qui suppose de contrôler des services d'ingénierie qui, faute d'avoir pu réellement construire suffisamment de réacteurs ces dernières années, ont pu parfois fonctionner quelque peu « en roue libre »646(*). Chaque modification devra systématiquement faire l'objet d'une justification incontestable au moyen d'une analyse technico-économique rigoureuse prouvant son besoin pour le futur exploitant de la centrale représenté par la maîtrise d'ouvrage (MOA) du projet. Cette exigence de stabilité des spécifications techniques du programme supposera aussi de figer au maximum les exigences externes, notamment réglementaires, dans une vraie logique de palier.

Dès aujourd'hui, il est impératif d'organiser de façon rigoureuse des retours d'expérience systématiques pour tenir compte avec la plus grande réactivité possible des enseignements des chantiers passés ou en cours. Cette approche devra être appliquée de façon constante tout au long de la réalisation du programme afin d'optimiser et de démultiplier les « effets d'apprentissage ».

La performance du programme et sa maîtrise industrielle sur la durée dépendra aussi grandement de sa gouvernance et de son pilotage, l'enjeu le plus déterminant à cet égard, comme l'avait identifié le rapport Folz, étant la séparation très claire des rôles de maîtrise d'ouvrage (MOA) et de maîtrise d'oeuvre (MOE).

Dans cette perspective notamment, EDF a annoncé en mars 2024 une réorganisation de ses activités nucléaires autour de quatre directions :

- la direction stratégie, technologies, innovation et développement ayant vocation à exercer les missions de planification stratégique nucléaire, c'est-à-dire le rôle de maîtrise d'ouvrage (MOA) des programmes ;

- la direction projets et construction destinée à assurer la maîtrise d'oeuvre (MOE) des projets de constructions nucléaires ;

- la direction ingénierie et supply chain qui devrait avoir la mission d'encadrer les opérations d'ingénierie et de déployer une politique industrielle plus partenariale avec la chaîne d'approvisionnement d'EDF tout en développant la performance de celle-ci ;

- la direction production nucléaire et thermique exerçant la mission d'exploitant après la mise en service des centrales.

La commission d'enquête note que cette nouvelle gouvernance du nucléaire permet notamment d'identifier et de séparer dans l'organigramme d'EDF les rôles de MOA et de MOE. Cette évolution majeure consiste en pratique à créer un véritable « client », le représentant du futur exploitant investisseur, la MOA, et à lui donner une véritable consistance. Cette révolution, qui n'ira pas sans bouleverser la culture d'entreprise d'EDF, est tout à fait indispensable pour garantir la maîtrise industrielle d'un projet d'une telle envergure.

Aujourd'hui cette MOA existe de façon explicite dans l'organigramme d'EDF et ses rapports avec la MOE sont encadrées par un véritable contrat. Il s'agit cependant désormais de « muscler » sensiblement ses moyens et de lui assurer une véritable reconnaissance au sein du groupe. Elle doit disposer des capacités nécessaires à devenir un vrai outil de commandement du projet et du suivi du respect de ses grands objectifs, en particulier en matière de coûts. Afin de renforcer cet outil majeur, EDF doit aller chercher les compétences là où elles se trouvent, dans les secteurs qui ont l'habitude de mener à bien des programmes industriels rigoureux et de grande dimension. La commission d'enquête note à ce titre que les personnes ayant l'expérience de la conduite des grands programmes militaires pourraient par exemple être d'un concours précieux. Avec une vraie MOA légitime, puissante et compétente, la MOE pourra être recentrée sur la seule exécution du projet, prémunissant ainsi notamment le programme des évolutions de spécifications techniques internes intempestives qui ont eu cours sur les chantiers antérieurs.

La séparation entre MOA et MOE vue par EDF

Suite au Rapport Foltz notamment, EDF a fait évoluer son organisation qui s'appuie sur une nouvelle gouvernance en interne (qui n'existait pas pour le projet EPR de Flamanville) reposant sur 2 entités distinctes avec des responsabilités claires.

Une maîtrise d'ouvrage (MOA) indépendante, qui assure le rôle de client interne du projet, et dont les principales missions sont :

- d'apporter la vision stratégique de long terme ;

- de garantir le respect, par la maitrise d'oeuvre (MOE), des coûts, des délais et de la qualité de réalisation des projets ;

- de contrôler leur avancée technique et industrielle ;

- de sécuriser, au niveau national et européen, le cadre juridique et financier du programme ;

- de prendre en charge la mise en place d'un cadre juridique, économique et financier adéquat et des bonnes conditions de réalisation du projet.

Une maîtrise d'oeuvre (MOE) du Projet EPR2, qui :

- est en charge de la conception des réacteurs EPR2 ;

- assurera leur construction dans le respect des objectifs de qualité, coûts, délais et sécurité fixés par la MOA.

Source : réponses d'EDF à la commission d'enquête

Au-delà des enjeux essentiels liés à la séparation des fonctions de MOA et de MOE, la commission d'enquête note que la performance des chantiers du programme de nouveau nucléaire dépendra aussi grandement de la coordination entre la direction projets et construction et la direction ingénierie et supply chain, dont dépendra l'efficience de la combinaison des opérations d'ingénierie, d'achats et de construction des centrales.

L'optimisation de la gouvernance du projet est essentielle à la maîtrise industrielle du programme de nouveau nucléaire. Cependant, elle ne suffit pas à résoudre d'autres difficultés structurelles qui relèvent des compétences et de l'expérience des équipes qui travaillent ou travailleront sur ce programme. Comme décrit supra, la filière nucléaire française, autrefois signe d'excellence et source de fierté nationale, a été abîmée par plusieurs décennies de sous-activité et de dénigrements. Malgré la nouvelle dynamique désormais amorcée, certains secteurs sensibles demeurent sinistrés et les recrutements sont difficiles. À cet égard, il paraît indispensable que des travailleurs étrangers, notamment dans le cadre du dispositif des travailleurs détachés européens, participent au programme. Il semble même très pertinent, dans une perspective d'optimisation économique et pour tirer pleinement partie des « effets d'apprentissage » liés à la relance de l'atome à travers l'Europe, que le programme de nouveau nucléaire français fasse appel à un grand nombre de travailleurs qualifiés, français ou européens, qui auront travaillé récemment sur d'autres chantiers nucléaires à travers le continent, en Finlande, au Royaume-Uni, en République Tchèque ou encore en Hongrie.

Sur certaines compétences que la filière nucléaire et EDF ont largement perdues faute d'avoir pu construire un nombre suffisant de nouvelles centrales au cours des dernières décennies, le programme de nouveau nucléaire devra également rechercher des profils et de l'expérience au sein d'autres secteurs qui, eux ont continué à mener à bien de grands programmes de construction. Il s'agit notamment des compétences qui relèvent de l'ingénierie d'exécution, de la gestion, de la coordination et du pilotage de grands chantiers. Pour assurer la maitrise du pilotage de ces chantiers, EDF aurait intérêt à rechercher des partenariats avec d'autres entreprises plus expérimentées dans ces domaines, notamment dans les secteurs du génie civil ou de la pétrochimie.

Sur ce plan, la délégation interministérielle au nouveau nucléaire (DINN) a indiqué à la commission d'enquête que, dans le cadre de son suivi du programme, elle se montrera « particulièrement attentive à l'amélioration de la capacité industrielle sur la réalisation des projets avec en particulier la montée en capacité et en compétences de la fonction d'ordonnancement, planification et coordination de chantier ».

Une autre dimension critique pour la bonne réalisation du programme qui avait été mise en évidence dans le rapport Folz tient à la politique industrielle d'EDF et à ses relations avec l'ensemble de la chaîne d'approvisionnement (supply chain). Un enjeu essentiel de la réussite du projet consistera à parvenir à créer une véritable relation partenariale entre EDF et l'ensemble des entreprises de la filière.

Dans la lignée des recommandations du rapport Folz, le choix a été fait d'associer au plus tôt les fournisseurs au projet, à travers le lancement anticipé d'appels d'offres, de façon notamment à « mettre à l'épreuve » la conception envisagée du nouveau modèle de réacteur. Cette approche va dans la bonne direction. Cependant il reste encore beaucoup de chemin à parcourir pour aboutir à la véritable politique industrielle partenariale qui conditionnera le déploiement efficace du programme.

À ce titre, EDF devra notamment résoudre des conflits entre certains objectifs qui, au premier abord, peuvent apparaître contradictoire. L'objectif de créer un collectif et une approche partenariale et collaborative autour du projet devra ainsi se concilier dans la durée avec celui de réaliser le plus de gains de performance possibles sur les contrats afin de maîtriser les coûts du projet.

La commission note qu'en assouplissant des règles relatives au code de la commande publique, la loi n° 2024-450 du 21 mai 2024647(*) permettra de lever certains freins au déploiement d'une véritable stratégie industrielle partenariale élargie à l'ensemble de la filière nucléaire.

La commission d'enquête souligne que le programme de nouveau nucléaire est désormais utilement suivi et contrôlé par la délégation interministérielle au nouveau nucléaire (DINN) et par la mission pilotée par Hervé Guillou. Ce programme est également suivi par les ministères et administrations concernées ainsi que, de manière confidentielle cependant, dans le cadre des réunions du Conseil de politique nucléaire. Cet encadrement est indispensable. Cependant, compte-tenu des enjeux associés à ce programme qui déterminera l'avenir énergétique du pays à long terme, il est nécessaire d'aller plus loin encore, notamment en donnant davantage de transparence à ce suivi et en prévoyant une participation systématique du Parlement. Cette gouvernance renforcée doit d'ailleurs aller au-delà du seul programme de nouveau nucléaire et s'étendre à l'ensemble des enjeux relatifs à la politique nucléaire nationale. Elle nécessiterait a minima que le Haut-commissaire à l'énergie atomique rende compte à la représentation nationale des travaux du Conseil de politique nucléaire et une collaboration et des échanges d'informations renforcés avec l'Office parlementaire d'évaluation des choix scientifiques et technologiques (OPECST).

|

Recommandation n° 25 |

Destinataire |

Échéance |

Support/Action |

|

Assurer, notamment au moyen d'une nouvelle gouvernance du nucléaire civil, un suivi régulier des performances du groupe EDF par les pouvoirs publics, exécutif et Parlement, pour garantir la réussite du programme du nouveau nucléaire |

Gouvernement (ministère chargé de l'économie et des finances, ministère chargé de l'énergie) Parlement EDF |

2024 |

Législatif et règlementaire |

d) Dans quel calendrier va-t-on pouvoir mettre en service 14 nouveaux réacteurs ?

Si la conduite du programme de nouveau nucléaire est maîtrisée selon les principes décrits dans les développements qui précèdent et moyennant un dispositif de financement adapté (voir infra), le renouvellement ambitieux de notre filière nucléaire sera un investissement compétitif. Aussi, la commission d'enquête retient-elle dans son scénario de référence le déploiement d'un programme de nouveau nucléaire permettant la construction d'au moins 14 nouveaux réacteurs.

Se pose ensuite la question de savoir dans quel calendrier et à quel rythme ces réacteurs pourront être construits. Le scénario le plus favorable avancé par le Gouvernement faisait état de la possibilité de mettre en service le premier réacteur « tête de série » sur le site de Penly dès 2035. Aujourd'hui, une fourchette située entre 2035 et 2037 est plus souvent annoncée et l'hypothèse d'une première mise en service en 2038 ne peut être exclue non plus, d'autant que les précédents chantiers doivent nécessairement nous inciter à la prudence.

Ainsi, dans l'hypothèse la plus favorable, les trois premières paires d'EPR 2 pourraient être mises en service entre 2035 et 2043 avant que ne soient construits à un rythme d'environ un réacteur par an les huit autres réacteurs à un horizon 2050, dont la décision de construction reste toutefois à confirmer. Ce cadencement est aujourd'hui celui qui semble à la fois le plus réaliste et probablement difficile à dépasser compte-tenu des capacités de la filière nucléaire dans son ensemble. Il pourra néanmoins être amené à être révisé s'il s'avérait que la montée en puissance des capacités de la filière s'effectuait à un rythme plus rapide qu'elle ne l'anticipe aujourd'hui.

Si l'on additionne l'ensemble des autorisations administratives à obtenir et les travaux à réaliser, les délais nécessaires à la réalisation d'un réacteur nucléaire entre la prise de décision et la mise en service représenteraient en moyenne entre 12 et 14 ans selon RTE. Cette estimation correspond à la succession de toutes les étapes nécessaires. Elle est significativement plus longue que la durée qui prévalait lors de la construction du parc historique.

Ainsi, le débat public initial peut durer de six mois à un an puis la demande d'autorisation de création est instruite pendant deux à trois ans tandis que les travaux préparatoires sur le site, notamment de terrassement, peuvent se prolonger entre deux et quatre ans.

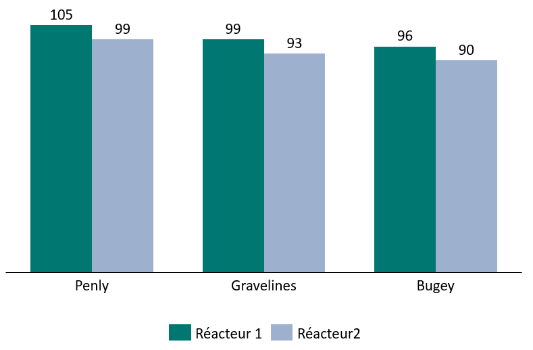

Ensuite, la période de construction qui s'étend de la phase dite de premier béton à la mise en service est bien entendu la plus critique et la plus incertaine à ce jour, notamment compte-tenu des mauvaises expériences passées. Elle peut être raisonnablement estimée à ce jour entre huit et dix ans avec des perspectives de diminution significative au fur et à mesure du déploiement du programme du fait des « effets de série ». En 2022, selon le dossier du maître d'ouvrage relatif au projet d'EPR 2 sur le site de Penly, les durées de construction prévisionnelles des six réacteurs du programmes étaient ainsi estimées entre 105 mois pour la tête de série de Penly et 90 mois pour le sixième réacteur qui serait construit au Bugey.

Durée prévisionnelle de construction des trois paires de réacteurs EPR 2 du programme de nouveau nucléaire

(en mois)

Source : dossier du maître d'ouvrage du projet de réacteurs EPR 2 à Penly, 2022

Calendrier prévisionnel d'ici au lancement du chantier du premier réacteur EPR 2 à Penly (DINN)

Les échéances visées pour la construction des réacteurs de Penly, tête de série du programme EPR2, sont les suivantes :

- juin 2023 : décision du maitre d'ouvrage de poursuite du projet (post débat public) et dépôt des demandes d'autorisations administratives ;

- juin 2024 : obtention des autorisations environnementales et lancement des travaux préparatoires ;

- 2025 : décision finale d'investissement d'EDF ;

- 2026-27 : obtention de l'autorisation de création des réacteurs ;

- 2027-28 : lancement du chantier nucléaire.

Source : réponses de la DINN à la commission d'enquête

La commission d'enquête rappelle par ailleurs que des dispositions opportunes de la loi n° 2023-491 du 22 juin 2023648(*) permettront d'accélérer les chantiers de construction des nouveaux réacteurs notamment en permettant le lancement des travaux préparatoires dès l'obtention de l'autorisation environnementale et non, comme le prévoit le droit commun, après la publication du décret d'autorisation de création de la centrale. Cette évolution doit permettre de gagner environ deux ans sur le calendrier des chantiers du programme de nouveau nucléaire. Par ailleurs, cette même loi permet également, en cas de contentieux, que les recours en première et dernière instance se fassent devant le Conseil d'État, les autorisations étant entérinées par décret. Cette simplification du traitement des recours permettra de gagner du temps de procédure et sur le chantier dans le cas où les autorisations seraient suspendues en référé.

2. Financer le programme en limitant le coût complet de l'électricité produite par les centrales

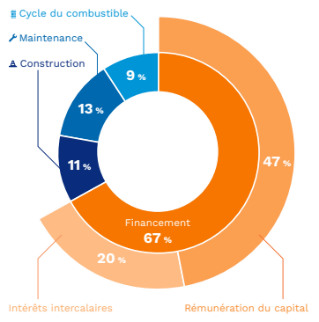

Comme précisé dans les développements consacrés aux coûts de production du nouveau nucléaire, l'essentiel du coût total, sur l'ensemble de sa durée de vie, d'une centrale nucléaire repose sur les coûts de son financement. D'après l'Agence pour l'énergie nucléaire (AEN)649(*), cette proportion atteint en moyenne 67 % du coût total dans l'hypothèse d'un taux de rémunération du capital de 7 %650(*).

Cela signifie que le coût total du programme de nouveau nucléaire français et de l'électricité que produiront ses réacteurs dépendra principalement du modèle de financement du projet. En effet, plus le modèle sera sécurisé pour le producteur, en l'occurrence EDF, moins le taux de rémunération des actifs qu'il y a investi sera élevé et plus le coût de complet de production des réacteurs sera faible. Inversement, plus les risques assumés par EDF seront importants, en phase de construction puis en phase d'exploitation, plus le coût de production sera élevé.

Répartition des coûts de production des réacteurs nucléaires selon l'AEN

Source : AEN, Unlocking reductions in the construction costs of nuclear, a practical guide for stakeholders, 2020

Certes, les coûts de construction initiaux sont également déterminants dans le coût de production final, en particulier parce qu'ils peuvent, selon la façon dont sont répartis les risques en phase de construction entre le producteur, la puissance publique et les consommateurs, rétroagir sur les coûts de financement puisqu'ils sont susceptibles d'accroître la base sur laquelle le taux de rémunération des actifs s'applique.

Cependant, les conséquences d'une augmentation des coûts de construction initiaux, même substantielle, sont sans commune mesure avec celles d'un taux de rémunération des actifs, souvent rapporté à la notion de coût moyen pondéré du capital (CMPC), élevé en présence d'un modèle de financement qui ferait reposer une partie significative des risques de construction et d'exploitation sur EDF. C'est à cette aune qu'il convient de relativiser, sans pour autant en minimiser l'incidence, qui est réelle, l'augmentation des coûts prévisionnels de construction « overnight » (c'est-à-dire sans intégrer les coûts de financement) du programme de nouveau nucléaire annoncés en mars 2024.

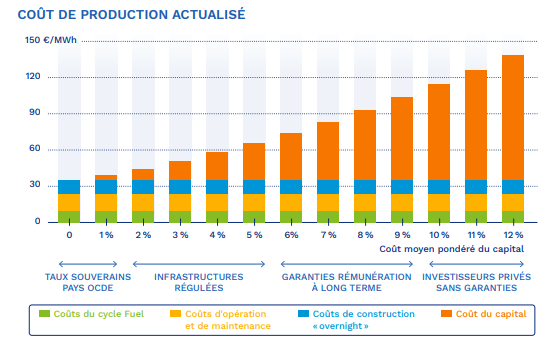

Comparaisons des coûts de production moyen du nouveau nucléaire selon des hypothèses de coût moyen pondéré du capital (CMPC)

Source : dossier du maître d'ouvrage du projet de réacteurs EPR 2 à Penly, 2022

Les coûts de financement dépendent entièrement de la gestion et de l'allocation des risques associés au projet durant la phase de construction puis pendant la période d'exploitation, dans le cas présent entre trois acteurs principalement : le producteur et par extension d'éventuels investisseurs tiers, le consommateur et le contribuable à travers les financements apportés et les prises de risques assumées par la puissance publique, en l'occurrence ici, l'État. Pour résumer, plus les risques perçus sur le projet par les investisseurs seront importants et plus ces derniers demanderont des taux de rémunération élevés en contrepartie. Inversement, plus la part de risques transférés des investisseurs aux consommateurs ou aux contribuables via la puissance publique sera importante, plus le coût moyen pondéré du capital du projet et le coût de production de l'électricité exprimé en euros par MWh seront faibles.

La longue durée de la phase de construction d'une centrale a par ailleurs un autre impact très lourd sur le coût de financement final du projet à travers le phénomène dit des « intérêts intercalaires ». Ces intérêts intercalaires résultent de l'immobilisation pendant une très longue période d'actifs qui, durant cette phase, ne reçoivent aucune rémunération. Ces intérêts intercalaires, eux même rémunérés au CMPC après la mise en service, viennent ainsi augmenter les coûts de financement totaux du projet et, par voie de conséquence le coût de production de l'électricité produite par la centrale.

Il est acquis et reconnu par tous les acteurs de façon unanime qu'EDF n'a pas les moyens de financer à elle seule le programme de nouveau nucléaire. Ce constat implique qu'un partage des financements et des risques associés au projet, en phase de construction comme en phase d'exploitation, est incontournable. Ce partage s'effectuera nécessairement, selon une répartition à définir entre EDF, les consommateurs et les contribuables.

La contribution de la puissance publique, et donc des contribuables, aux dépenses nécessaires à la phase de construction du projet peut s'opérer de différentes manières.

Premièrement, une personne publique peut investir directement en capital dans le projet, dans une proportion à définir. Cet apport en capital aurait très probablement vocation, la Commission européenne l'exigera très vraisemblablement, à être logé dans un véhicule de financement dédié, une société de projet (SPV) dans laquelle EDF apporterait des capitaux également.

Deuxièmement, l'État pourrait se contenter de garantir la dette d'EDF levée sur les marchés pour financer le projet. Cette hypothèse parait cependant manifestement insuffisante notamment en raison de l'endettement déjà très élevé du groupe.

Troisièmement, l'État pourrait verser à EDF des avances remboursables que l'entreprise pourrait devoir restituer dans la phase d'exploitation selon certains critères à définir.

Une part des dépenses de construction peut aussi être assurée par des investisseurs privés, industriels électro-intensifs dans le cadre de contrats de long terme tels que des contrats d'allocation de production nucléaire (CAPN) ou autres fonds d'investissements.

Par ailleurs, afin de réduire les risques, les coûts de financement et par voie de conséquence les coûts de production de l'électricité qui sera in fine produite par les centrales, il est possible d'envisager d'assurer à EDF une rémunération des investissements qu'elle aura consenti dès la phase de construction. Ce dispositif pourrait par exemple prendre la forme d'un système de type base d'actifs régulée (BAR), dans laquelle un régulateur définirait chaque année la rémunération des actifs dus à EDF au regard des dépenses réalisées651(*) sur le modèle notamment du système de financement des réseaux, ou, s'il est converti en garantie de prix au cours de la phase d'exploitation, un mécanisme dit de « lifecycle CfD »652(*). Quelle qu'en soit la forme et celui qui l'acquitte (État ou consommateurs), une rémunération des actifs investis par le producteur dès la phase de construction conduit à réduire drastiquement l'effet des intérêts intercalaires présentés supra et, par voie de conséquence, à réduire le coût de financement total du projet et les coûts complets de production de l'électricité produite.

En phase d'exploitation, deux options différentes peuvent permettre de réguler la production des réacteurs pour l'insensibiliser aux variations des marchés. La première option est celle du CfD tandis que la seconde est celle de la BAR. L'une comme l'autre contribuent à sécuriser le producteur se traduisant ainsi par une diminution des risques auxquels il est exposé, en l'occurrence les risques de marchés, voire dans le cas de la BAR, des risques de production. Leurs principales caractéristiques respectives sont décrites par la CRE dans l'encadré ci-après.

La régulation des revenus tirés de la production des réacteurs en phase d'exploitation

Dans le modèle CfD, le prix d'exercice est fixé par avance, indépendamment des dépenses d'investissement et du volume de production. EDF est exposé au risque de dépassement des coûts de construction, ainsi qu'aux aléas de production. Le CfD peut être indexé sur l'IPC comme dans le cas du CfD du projet Hinkley Point C, pour protéger EDF contre le risque d'une inflation supérieure aux anticipations. Ce sont les consommateurs de demain qui supportent les coûts supplémentaires du nouveau parc par rapport aux coûts comptables du parc existant.

Le modèle BAR est une variante du modèle CfD, inspirée des tarifs de réseaux. Plus protecteur pour EDF, le modèle BAR lui assure un revenu indexé sur ses coûts de construction : le prix d'exercice n'est pas fixé par avance comme dans le modèle CfD, mais dépend des dépenses d'investissement et du volume de production de façon à garantir un retour sur investissement connu d'avance. Les intérêts intercalaires liés à la dette des projets en construction peuvent être couverts au fil de l'eau par les consommateurs d'aujourd'hui, au lieu d'être capitalisés comme dans le modèle CfD. Les consommateurs de demain supportent néanmoins l'essentiel des coûts supplémentaires du nouveau parc par rapport aux coûts comptables du parc existant, et ils sont exposés au risque de dépassement des coûts de construction et aux aléas de production.

Source : réponses de la CRE à la commission d'enquête

Plusieurs exemples européens récents peuvent être source d'inspiration et d'enseignements pour la France à l'heure de la définition du modèle de financement du programme de nouveau nucléaire.

En Finlande, le réacteur EPR d'Okiluoto a été financé selon le principe coopératif dit de « Mankala », utilisé dans le pays depuis les années 1960 pour favoriser le développement des moyens de production d'électricité. La centrale a ainsi été financée par un consortium d'investisseurs, propriétaires d'une société coopérative qui exploite le réacteur pour leur vendre l'électricité produite à prix coûtant.

En République tchèque, le projet Dukovany 5 doit être financé par un prêt de l'État ainsi que par un mécanisme destiné à couvrir certains aléas liés à la phase de construction assimilable à une rémunération en phase de construction. En phase d'exploitation il bénéficierait d'une régulation sous forme de CfD sur toute la durée de vie de la centrale.

La construction des réacteurs de Hinkley Point est uniquement financée par des ressources propres apportées par EDF (66,5 %) et l'autre partenaire du projet, le groupe chinois CGN (33,5 %). Depuis que le groupe CGN s'est retiré du projet en 2023, une fois atteint le niveau de financement auquel il s'était engagé, EDF assume seule, sur une base volontaire, les surcoûts du projet. Le Gouvernement britannique a catégoriquement exclu d'en prendre une partie à sa charge, maintenant le principe d'une non-participation du contribuable à ce projet. Le risque de construction étant intégralement supporté par l'investisseur, le coût moyen du capital du projet a été établi à un niveau élevé d'environ 9 %.

Après la mise en service des réacteurs, dans la phase d'exploitation, le financement du projet sera assuré dans le cadre d'une régulation sous forme d'un CfD d'une durée de 35 ans dont le prix pivot de 92,5 livres sterling de 2012 par MWh, soit environ 102 euros, est indexé sur l'inflation. Ce dispositif présente l'avantage de protéger le producteur des risques liés au prix de marché en lui garantissant un revenu stable sur la durée.

La Cour des comptes britannique a publié une étude critique sur les modalités de financement du projet Hinkley Point C. Selon elle, elles conduiront les consommateurs à payer un prix de l'électricité nettement plus élevé que celui qui aurait pu résulter d'un autre système de financement qui, à travers un autre modèle de partage des risques entre producteur, consommateur et contribuable, aurait diminué le coût moyen pondéré du capital du plan d'affaire.

Suite aux critiques émises par la Cour des comptes britannique et également dans la mesure où la construction de ce nouveau projet est moins exposée aux aléas que la tête de série que constitue le chantier d'Hinkley Point C, les modalités de financement des réacteurs du projet de Sizewell C devraient être très différentes. EDF et l'État britannique ont ainsi négocié un nouveau système dans le but de réduire le coût de production final des centrales en MWh et donc le prix facturé aux consommateurs. Ainsi, la phase de construction du projet devrait être financée par une combinaison de fonds propres et de dettes. Les fonds propres du projet devraient cette fois-ci, à l'inverse du projet Hinkley Point C, être principalement apportés par l'État et donc le contribuable britannique et, dans une moindre mesure par des investisseurs tiers tels que de gros industriels ou des fonds d'investissement. EDF pourrait conserver une participation minoritaire au projet. La dette serait elle aussi principalement apportée par l'État britannique.

En parallèle, le projet bénéficiera, dès le début de la construction (et non après la mise en service comme dans le modèle de CfD) d'une rémunération fondée sur une base d'actifs régulée (BAR). Ainsi, c'est le premier projet nucléaire en Europe qui devrait disposer d'une rémunération au cours de la phase de construction sous forme de BAR. Ce dispositif très sécurisant pour les investisseurs doit permettre de réduire très sensiblement le coût de production final.

Le projet devrait également bénéficier de diverses protections prises en charge par l'État britannique visant à couvrir des risques à faible probabilité mais forte incidence. Ce dispositif permet ainsi de limiter très significativement le risque pour les investisseurs, et en particulier de les protéger du risque de surcoûts au-delà d'un certain plafond.

Le modèle de financement sécurisant du projet Sizewell C devrait permettre de réduire son CMPC à 4 % pour un coût de production final qui pourrait se situer entre 44 euros (2012) par MWh et 66 euros par MWh, soit un coût jusqu'à deux fois inférieur à celui d'Hinkley Point.

Dans un article publié en janvier 2024, Jan Hosrt Keppler, conseiller économique à l'Agence de l'énergie nucléaire de l'OCDE (AEN), soulignait l'intérêt de « dérisquer » au maximum les investisseurs dans le nouveau nucléaire pour attirer les investissements tout en les rémunérant à des taux faibles : « si les projets de nouvelles centrales sont entièrement sans risques, les investisseurs privés et publics rivaliseront pour bénéficier des avantages d'une pilotable à faibles émissions de carbone, en réduisant le rendement exigé sur le capital à des taux nettement inférieurs à ceux d'aujourd'hui »653(*). Dans ce même article, il soulignait à quel point, « à faibles coûts du capital, l'énergie nucléaire est très compétitive ». Il ajoutait « qu'un consensus émerge graduellement, selon lequel dans un contexte de fortes contraintes carbones, tous les fournisseurs à faibles émissions de carbone devront bénéficier de contrats à long terme généralisés avec des prix garantis au niveau des coûts moyens sur toute la durée de vie du projet », c'est-à-dire, y compris pendant la phase de construction des centrales.

Pour garantir la compétitivité du programme de nouveau nucléaire et plus largement celui de l'ensemble de notre système de production électrique, il est nécessaire de concevoir un système de financement du projet qui présente le meilleur optimum socioéconomique de long terme avec comme perspective de limiter au maximum le coût de son financement et en conséquence le coût de production de l'électricité qui sera délivrée par les réacteurs.

Dans cette perspective, la commission d'enquête recommande la création d'un véhicule financier dédié au programme de nouveau nucléaire dans lequel l'État et EDF apporteront des capitaux. La participation de l'État pourrait, le cas échéant, être au moins en partie financée au moyen du fonds d'épargne de la Caisse des dépôts et consignation.

La commission d'enquête a pris connaissance de la manifestation d'intérêt de certains investisseurs privés, notamment le groupe TotalÉnergies, pour participer aux coûts du programme de nouveau nucléaire. Ces contributions pourront, le cas échéant, concourir au financement d'une partie du programme et même de son exploitation dans le cadre d'éventuels CAPN sur les nouveaux réacteurs.

Pour réduire le coût de production final, la commission recommande de prévoir un système de rémunération des investissements consentis par EDF dès la phase de construction. Cette rémunération d'EDF pendant la phase de construction devra cependant nécessairement être assortie d'incitations à la performance, à la maîtrise des coûts et au respect des calendriers, par exemple sous la forme de pénalités financières capées.

Enfin, toujours dans la perspective de réduire le coût de production de l'électricité, et pour donner de la visibilité à EDF comme aux consommateurs sur le long terme, la commission d'enquête estime indispensable de prévoir un dispositif de régulation des revenus tirés des nouvelles centrales tout au long de leur phase d'exploitation. Ce dispositif devra lui aussi maintenir des incitations à la performance à l'égard de l'exploitant.

|

Recommandation n° 26 |

Destinataires |

Échéance |

Support/Action |

|

Les solutions de financement possibles, non précisées à la commission d'enquête malgré les demandes réitérées en auditions, doivent être retenues et engagées en fonction de leurs coûts spécifiques. Elles peuvent être combinées pour optimiser les coûts totaux engagés dans la moyenne et longue durée. Il convient ainsi de concevoir un modèle de financement du programme de nouveau nucléaire qui permette sa réalisation dans des conditions économiques optimales en prévoyant : - une structure dédiée dont l'État et EDF seraient coactionnaires ; - un financement de la rémunération des actifs dès la phase de construction ; - une régulation des prix en phase d'exploitation ; - des incitations à la performance pour EDF en phase de construction comme en phase d'exploitation. |

Gouvernement (ministère chargé de l'économie et des finances, ministère chargé de l'énergie) Parlement EDF |

2026 |

Législatif et règlementaire |

* 634 Cour des comptes, La filière EPR, 2020.

* 635 Le 7 mai 2024.

* 636 En euros de 2015.

* 637 En 2022, le coût total avait déjà été réévalué de 40 % pour atteindre 25 milliards de livres.

* 638 Selon ses réponses écrites à la commission d'enquête.

* 639 Réponses écrites d'EDF à la commission d'enquête.

* 640 Jean-Martin Folz, La construction de l'EPR de Flamanville, 2019.

* 641 Les réacteurs du palier N4.

* 642 Tête de série du palier N4.

* 643 Le réacteur n° 2 de Civaux.

* 644 Une demande spécifique des ingénieurs allemands lors de la conception de l'EPR.

* 645 La phase dite de « detailed design ».

* 646 Il existe également un enjeu substantiel de mise à jour et de digitalisation des opérations réalisées par les services d'ingénierie.

* 647 Relative à l'organisation de la gouvernance de la sûreté nucléaire et de la radioprotection pour répondre au défi de la relance de la filière nucléaire.

* 648 Relative à l'accélération des procédures liées à la construction de nouvelles installations nucléaires à proximité de sites nucléaires existants et au fonctionnement des installations existantes.

* 649 AEN, Unlocking reductions in the construction costs of nuclear, a practical guide for stakeholders, 2020.

* 650 Les autres hypothèses sous-jacentes à ce calcul sont basées sur un coût de construction overnight de 4 500 dollars par kW, un facteur de charge de 85 %, une durée de fonctionnement de 60 ans et une durée de construction de 7 ans.

* 651 En préservant des dispositifs incitatifs au respect des prévisions.

* 652 Mécanisme par lequel se succède une rémunération en phase de construction puis une garantie de prix en phase d'exploitation.

* 653 Jan Horst Keppler, « Financement du nouveau nucléaire et gestion des risques dans des économies sous contrainte carbone », Annales des Mines - Responsabilité et environnement, vol. 113, no 1, 2024, pp. 20-26.