II. UN PROJET NÉCESSAIRE POUR RENFORCER LA SOUVERAINETÉ DES PAIEMENTS EN EUROPE

La distinction entre monnaie de banque centrale et monnaie commerciale apparaît théorique aux yeux de nos concitoyens. Alors qu'ils peuvent déjà payer de façon digitale, ceux-ci voient donc difficilement l'intérêt qu'apporterait la solution d'euro numérique. Comme certains l'ont avancé, l'euro numérique serait alors une « solution à la recherche d'un problème ».

La commission des affaires européennes du Sénat considère néanmoins que l'euro numérique est un projet nécessaire pour assurer la souveraineté des paiements. En effet, la digitalisation croissante des paiements se traduit aujourd'hui par la domination d'acteurs extra-européens. Cela est tout particulièrement vrai s'agissant du paiement par cartes, dominé par le duopole américain de Visa et Marstercard. L'irruption des BigTech, avec les solutions mobiles de paiement X Pay, renforce encore cette tendance. À l'avenir, le paiement digital pourrait même passer par des solutions de monnaie privée, comme l'a montré le projet Libra/Diem de Meta (finalement abandonné) ou par des MNBC de pays hors zone euro.

|

Plus de |

Des projets de monnaie privée comme |

|

|

|

|

|

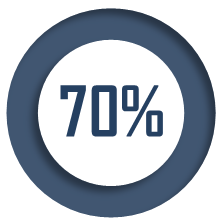

Visa et Mastercard concentrent plus de 70 % du paiement par cartes en Europe |

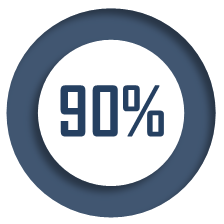

des banques centrales dans le monde ont initié ou lancé des projets pilote de MNBC |

ont été lancés. Si Meta a abandonné le projet Libra, Paypal développe son propre stablecoin, libellé en dollar. |

L'euro numérique permettrait de remédier à la dépendance vis-à-vis de solutions extra-européennes dans le domaine des paiements en offrant une solution européenne de paiement numérique universellement acceptée dans la zone euro, ce qui aujourd'hui n'existe pas.

Ces situations de dépendance, déjà problématiques en temps normal, pourraient se révéler dangereuses en cas de crise. Plus qu'à une motivation économique, l'euro numérique répond donc à un projet politique, celui du renforcement de la souveraineté en matière des paiements en Europe.

Plutôt qu'à une défaillance de marché, l'euro numérique répond à une dépendance en matière de paiements.

Caractéristiques principales de l'euro numérique, selon la proposition de la Commission

Statut de la monnaie

- L'euro numérique aurait cours légal, ce qui signifie que son acceptation serait obligatoire. Des dérogations seront cependant prévues pour les commerçants n'acceptant déjà pas de moyens de paiements digitaux, pour les micro-entreprises ou encore pour les paiements à tire purement personnel.

- L'euro numérique n'entraînerait pas la disparition des espèces. Il serait instauré en complément des espèces et non en remplacement.

- La BCE et les banques centrales seraient chargées de l'émission de l'euro numérique.

Distribution

- La distribution de l'euro numérique serait assurée par les prestataires de services de paiement (PSP, c'est-à-dire banques et assimilés). Il s'agit donc d'une distribution décentralisée, via les intermédiaires financiers. Ceux-ci seraient ainsi responsables de toutes les interactions avec les utilisateurs, notamment l'ouverture de compte ou la relation client.

- Les banques devraient fournir gratuitement aux particuliers les services de base de l'euro numérique.

- Pour les commerçants, un encadrement des frais payés aux PSP serait prévu.

Modalités et limitations

- L'euro numérique pourrait être utilisé en ligne ou hors ligne (c'est-à-dire sans recourir à internet).

- L'euro numérique ne devrait pas être une monnaie programmable. Cela signifie qu'il ne serait pas possible d'imposer des limitations concernant par exemple le lieu d'utilisation, le moment d'utilisation, le produit ou le service payé, ou encore la personne qui l'utilise.

- L'euro numérique ne serait pas rémunéré, ni positivement, ni négativement

- Un plafond de détention d'euros numériques pourrait être fixé, afin de limiter les impacts en termes de stabilité financière (risques de fuite des dépôts).