- ESSENTIEL

- I. EN QUOI L'EURO N'EST-IL PAS DÉJÀ

« NUMÉRIQUE » ?

- II. UN PROJET NÉCESSAIRE POUR RENFORCER LA

SOUVERAINETÉ DES PAIEMENTS EN EUROPE

- III. LA CONFIDENTIALITÉ, CONDITION

CLÉ POUR ASSURER L'ADOPTION DE L'EURO NUMÉRIQUE

- IV. DES IMPACTS SUR LA STABILITÉ

FINANCIÈRE QUI DEVRAIENT ÊTRE LIMITÉS MAIS UN MODÈLE

ÉCONOMIQUE ENCORE INCERTAIN

- I. EN QUOI L'EURO N'EST-IL PAS DÉJÀ

« NUMÉRIQUE » ?

- AVANT-PROPOS

- I. L'EURO NUMÉRIQUE : INSTRUMENT

NÉCESSAIRE POUR RENFORCER LA SOUVERAINETÉ EN MATIÈRE DE

PAIEMENTS

- A. UN PAYSAGE DES PAIEMENTS EN EUROPE MARQUÉ

PAR UNE DIGITALISATION CROISSANTE ET UNE DOMINATION D'ACTEURS

EXTRA-EUROPÉENS

- B. L'EURO NUMÉRIQUE : GARANTIR UNE

SOLUTION DE PAIEMENT PUBLIQUE ET PANEUROPÉENNE FACE AUX SOLUTIONS

PRIVÉES

- 1. Une proposition sur l'euro numérique

présentée en juin 2023 par la Commission

européenne

- a) En quoi l'euro n'est-il pas déjà

« numérique » ?

- (1) La complémentarité entre monnaie

centrale et monnaie commerciale

- (2) L'euro numérique : de la monnaie

digitale de banque centrale directement accessible par les particuliers

- b) Un euro numérique en complément

des espèces, distribué par les banques, plafonné dans son

montant et non rémunéré

- (1) Statut de l'euro numérique

- (2) Émission et distribution

- (3) Limitations

- (4) Paiement en ligne ou hors ligne

- (5) Frais et commissions

- a) En quoi l'euro n'est-il pas déjà

« numérique » ?

- 2. Un objectif incertain : ancrage

monétaire, inclusion financière, ou autonomie

stratégique ?

- 1. Une proposition sur l'euro numérique

présentée en juin 2023 par la Commission

européenne

- C. UNE PROPOSITION FREINÉE PAR LES

RÉSISTANCES DES LÉGISLATEURS EUROPÉENS

- A. UN PAYSAGE DES PAIEMENTS EN EUROPE MARQUÉ

PAR UNE DIGITALISATION CROISSANTE ET UNE DOMINATION D'ACTEURS

EXTRA-EUROPÉENS

- I. II. LA PROTECTION DES DONNÉES,

PRÉOCCUPATION MAJEURE ET CONDITION DE RÉUSSITE DU PROJET D'EURO

NUMÉRIQUE

- A. LE RESPECT DE LA VIE PRIVÉE, SUJET

D'IMPORTANCE MAJEURE POUR LES CONSOMMATEURS EUROPÉENS

- B. UN EURO NUMÉRIQUE QUI DOIT ÊTRE LE

PLUS PROCHE POSSIBLE DES ESPÈCES DANS SES PROPRIÉTÉS POUR

LES USAGERS

- A. LE RESPECT DE LA VIE PRIVÉE, SUJET

D'IMPORTANCE MAJEURE POUR LES CONSOMMATEURS EUROPÉENS

- III. UN MODÈLE ÉCONOMIQUE ENCORE

INCERTAIN, S'AGISSANT DES IMPLICATIONS POUR LES BANQUES ET DES COÛTS POUR

LES COMMERÇANTS

- A. UNE HOSTILITÉ DES BANQUES À

L'ENCONTRE DU PROJET, AUX FONDEMENTS CONTESTABLES

- B. DE NOMBREUSES INCONNUES S'AGISSANT DES IMPACTS

SUR LES COMMERÇANTS ET DU MODÈLE DE TARIFICATION

- A. UNE HOSTILITÉ DES BANQUES À

L'ENCONTRE DU PROJET, AUX FONDEMENTS CONTESTABLES

- I. L'EURO NUMÉRIQUE : INSTRUMENT

NÉCESSAIRE POUR RENFORCER LA SOUVERAINETÉ EN MATIÈRE DE

PAIEMENTS

- CONCLUSION

- LISTE DES RECOMMANDATIONS

- EXAMEN EN COMMISSION

- LISTE DES PERSONNES ENTENDUES

N° 708

SÉNAT

SESSION ORDINAIRE DE 2023-2024

Enregistré à la Présidence du Sénat le 26 juin 2024

RAPPORT D'INFORMATION

FAIT

au nom de la commission des affaires européennes (1) sur l'euro numérique,

Par M. Pascal ALLIZARD et Mme Florence BLATRIX CONTAT,

Sénateur et Sénatrice

(1) Cette commission est composée de : M. Jean-François Rapin, président ; MM. Alain Cadec, Cyril Pellevat, André Reichardt, Mme Gisèle Jourda, MM. Didier Marie, Claude Kern, Mme Catherine Morin-Desailly, M. Georges Patient, Mme Cathy Apourceau-Poly, M. Louis Vogel, Mme Mathilde Ollivier, M. Ahmed Laouedj, vice-présidents ; Mme Marta de Cidrac, M. Daniel Gremillet, Mmes Florence Blatrix Contat, Amel Gacquerre, secrétaires ; MM. Pascal Allizard, Jean-Michel Arnaud, François Bonneau, Mme Valérie Boyer, M. Pierre Cuypers, Mmes Karine Daniel, Brigitte Devésa, MM. Jacques Fernique, Christophe-André Frassa, Mmes Annick Girardin, Pascale Gruny, Nadège Havet, MM. Olivier Henno, Bernard Jomier, Mme Christine Lavarde, MM. Dominique de Legge, Ronan Le Gleut, Mme Audrey Linkenheld, MM. Vincent Louault, Louis-Jean de Nicolaÿ, Teva Rohfritsch, Mmes Elsa Schalck, Silvana Silvani, M. Michaël Weber.

ESSENTIEL

La Commission européenne a présenté en juin 2023 une proposition de règlement relative à l'euro numérique1(*). Cette proposition vise à instaurer dans la zone euro une monnaie numérique de banque centrale, qui serait directement accessible par les particuliers. Cette proposition fait suite aux travaux menés par la Banque centrale européenne (BCE) sur le sujet depuis plusieurs années. En octobre 2023, le Conseil des gouverneurs de la BCE a décidé de lancer la « phase préparatoire » du projet d'euro numérique, qui a succédé à la « phase d'étude » conduite depuis octobre 2021.

À l'issue des expérimentations actuellement menées et une fois le processus législatif de l'Union européenne achevé, il reviendra au Conseil des gouverneurs de la BCE de décider de l'opportunité d'émettre un euro numérique. La décision effective de lancement d'euro numérique ne pourrait intervenir qu'à partir de 2027 ou 2028.

I. EN QUOI L'EURO N'EST-IL PAS DÉJÀ « NUMÉRIQUE » ?

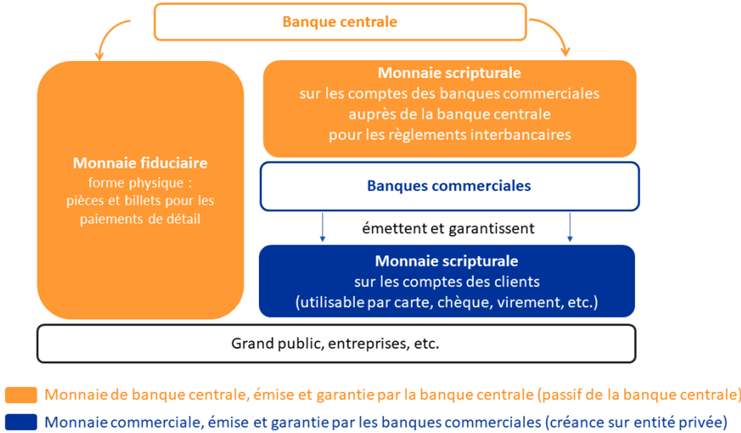

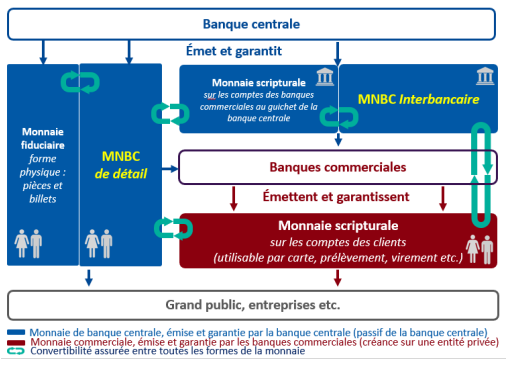

A. LA COMPLÉMENTARITÉ ENTRE MONNAIE DE BANQUE CENTRALE ET MONNAIE COMMERCIALE

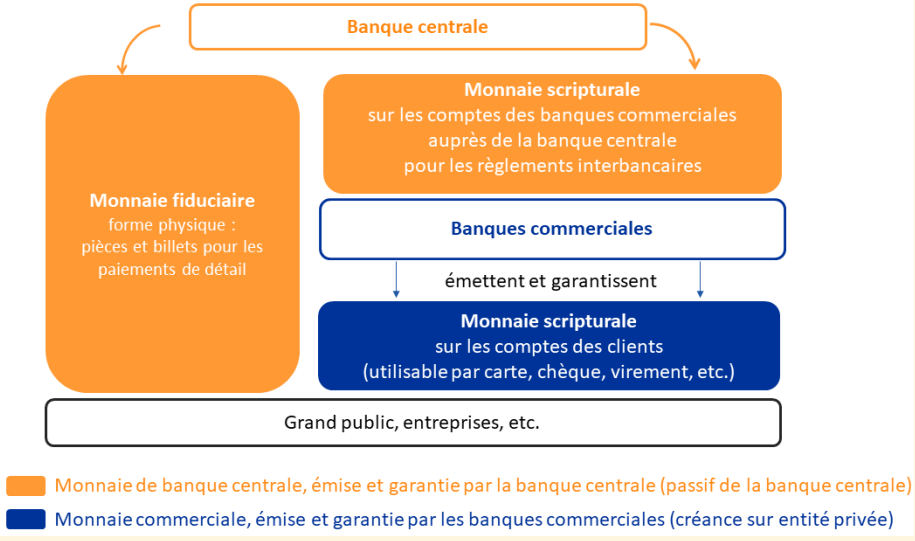

L'architecture monétaire est fondée sur la complémentarité entre la monnaie commerciale et la monnaie de banque centrale. La convertibilité au pair de ces deux formes de monnaie est la clé de voûte du bon fonctionnement des paiements.

La monnaie commerciale désigne les dépôts des banques commerciales et circule via les moyens de paiement comme les paiements SEPA (virement, règlement) ou les cartes de paiement. Les Européens, quand ils règlent via des solutions digitales, paient via de la monnaie commerciale et donc privée et non pas publique.

La monnaie de banque centrale, qui seule a cours légal, est émise et garantie dans la zone euro par la BCE. Les espèces (pièces et billets) sont aujourd'hui la seule forme de monnaie de banque centrale directement accessible par les particuliers. Alors que de nombreuses mutations ont touché le domaine des paiements depuis l'adoption de l'euro il y a 25 ans, la monnaie de banque centrale ne reste ainsi accessible pour les particuliers que sous la forme de monnaie fiduciaire.

Source : Banque de France

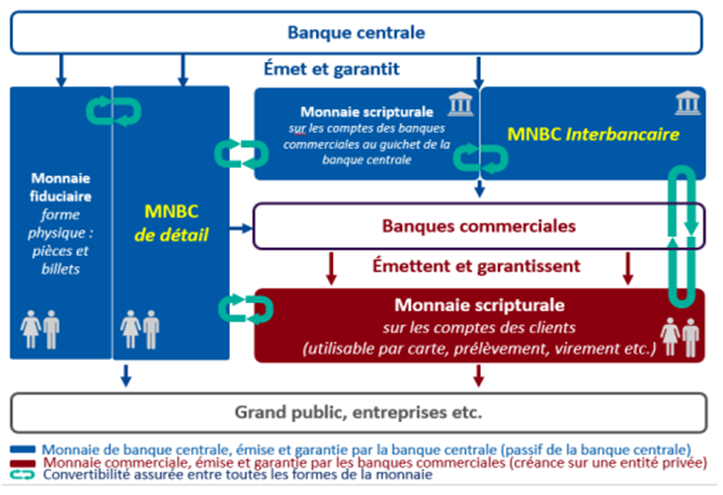

B. L'EURO NUMÉRIQUE, DE LA MONNAIE DIGITALE DE BANQUE CENTRALE DIRECTEMENT ACCESSIBLE PAR LES PARTICULIERS

Le projet d'euro numérique viendrait compléter cette architecture, en permettant aux particuliers de disposer directement d'une forme digitale de monnaie de banque centrale. Ce projet leur offrirait un moyen de régler de façon digitale sans pour autant passer par de la monnaie commerciale. L'euro numérique pourrait alors être considéré comme l'équivalent numérique du billet.

Source : Banque de France

L'euro numérique n'existe pas aujourd'hui au sens où l'euro comme monnaie centrale n'est pas accessible de façon digitale par les particuliers. L'euro numérique de détail constituerait une créance auprès de la BCE. Des projets de monnaie numérique de banque centrale de gros (MNBC de gros), qui concernent les paiements interbancaires, sont aussi discutés. Ce sujet n'est pas traité par la proposition de la Commission européenne de juin 2023, qui porte exclusivement sur l'euro numérique de détail.

II. UN PROJET NÉCESSAIRE POUR RENFORCER LA SOUVERAINETÉ DES PAIEMENTS EN EUROPE

La distinction entre monnaie de banque centrale et monnaie commerciale apparaît théorique aux yeux de nos concitoyens. Alors qu'ils peuvent déjà payer de façon digitale, ceux-ci voient donc difficilement l'intérêt qu'apporterait la solution d'euro numérique. Comme certains l'ont avancé, l'euro numérique serait alors une « solution à la recherche d'un problème ».

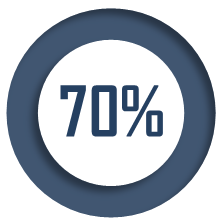

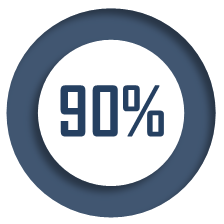

La commission des affaires européennes du Sénat considère néanmoins que l'euro numérique est un projet nécessaire pour assurer la souveraineté des paiements. En effet, la digitalisation croissante des paiements se traduit aujourd'hui par la domination d'acteurs extra-européens. Cela est tout particulièrement vrai s'agissant du paiement par cartes, dominé par le duopole américain de Visa et Marstercard. L'irruption des BigTech, avec les solutions mobiles de paiement X Pay, renforce encore cette tendance. À l'avenir, le paiement digital pourrait même passer par des solutions de monnaie privée, comme l'a montré le projet Libra/Diem de Meta (finalement abandonné) ou par des MNBC de pays hors zone euro.

|

Plus de |

Des projets de monnaie privée comme |

|

|

|

|

|

Visa et Mastercard concentrent plus de 70 % du paiement par cartes en Europe |

des banques centrales dans le monde ont initié ou lancé des projets pilote de MNBC |

ont été lancés. Si Meta a abandonné le projet Libra, Paypal développe son propre stablecoin, libellé en dollar. |

L'euro numérique permettrait de remédier à la dépendance vis-à-vis de solutions extra-européennes dans le domaine des paiements en offrant une solution européenne de paiement numérique universellement acceptée dans la zone euro, ce qui aujourd'hui n'existe pas.

Ces situations de dépendance, déjà problématiques en temps normal, pourraient se révéler dangereuses en cas de crise. Plus qu'à une motivation économique, l'euro numérique répond donc à un projet politique, celui du renforcement de la souveraineté en matière des paiements en Europe.

Plutôt qu'à une défaillance de marché, l'euro numérique répond à une dépendance en matière de paiements.

Caractéristiques principales de l'euro numérique, selon la proposition de la Commission

Statut de la monnaie

- L'euro numérique aurait cours légal, ce qui signifie que son acceptation serait obligatoire. Des dérogations seront cependant prévues pour les commerçants n'acceptant déjà pas de moyens de paiements digitaux, pour les micro-entreprises ou encore pour les paiements à tire purement personnel.

- L'euro numérique n'entraînerait pas la disparition des espèces. Il serait instauré en complément des espèces et non en remplacement.

- La BCE et les banques centrales seraient chargées de l'émission de l'euro numérique.

Distribution

- La distribution de l'euro numérique serait assurée par les prestataires de services de paiement (PSP, c'est-à-dire banques et assimilés). Il s'agit donc d'une distribution décentralisée, via les intermédiaires financiers. Ceux-ci seraient ainsi responsables de toutes les interactions avec les utilisateurs, notamment l'ouverture de compte ou la relation client.

- Les banques devraient fournir gratuitement aux particuliers les services de base de l'euro numérique.

- Pour les commerçants, un encadrement des frais payés aux PSP serait prévu.

Modalités et limitations

- L'euro numérique pourrait être utilisé en ligne ou hors ligne (c'est-à-dire sans recourir à internet).

- L'euro numérique ne devrait pas être une monnaie programmable. Cela signifie qu'il ne serait pas possible d'imposer des limitations concernant par exemple le lieu d'utilisation, le moment d'utilisation, le produit ou le service payé, ou encore la personne qui l'utilise.

- L'euro numérique ne serait pas rémunéré, ni positivement, ni négativement

- Un plafond de détention d'euros numériques pourrait être fixé, afin de limiter les impacts en termes de stabilité financière (risques de fuite des dépôts).

III. LA CONFIDENTIALITÉ, CONDITION CLÉ POUR ASSURER L'ADOPTION DE L'EURO NUMÉRIQUE

Compte tenu du paysage déjà très concurrentiel des paiements en Europe, la confidentialité serait une plus-value de l'euro numérique propice à son adoption par les citoyens européens. La protection des données et du respect de la vie privée dans le cas d'un lancement de l'euro numérique sera un sujet de vigilance majeur. Lors d'une consultation publique réalisée par la BCE publiée en 2021, 43 % des répondants ont estimé que la protection de la vie privée était l'aspect le plus important de l'euro numérique - loin devant d'autres considérations.

Plusieurs dispositions prévues par la proposition permettent d'assurer un niveau renforcé de protection de la vie privée, à défaut d'un anonymat complet, qui est explicitement exclu par la proposition. Les données personnelles ne seraient pas visibles par la BCE, qui n'auraient accès qu'à des données pseudonymisées. En outre, un haut niveau de confidentialité serait apporté par la modalité hors ligne.

La commission des affaires européennes recommande des mesures complémentaires pour assurer une confidentialité sélective, qui rapproche le plus possible l'euro numérique d'une version digitale des espèces. Dans ce but, les rapporteurs proposent notamment d'instaurer un seuil de confidentialité pour les petites transactions ou encore de ne pas permettre la multi-détention de comptes d'euros numériques, qui oblige à un partage accru d'informations et complexifie l'expérience utilisateur. Ils alertent également sur le flou entourant les modalités techniques de la fonctionnalité hors ligne, qui ne paraît pas encore au point.

Plus globalement, outre la confidentialité des paiements, la sécurité du paiement en euro numérique devra être assuré, afin de prévenir les risques cyber. De telles menaces ne sont pas à négliger, l'Eurosystème pouvant être confronté à des attaques visant à déstabiliser le système financier et la confiance dans l'euro en général.

IV. DES IMPACTS SUR LA STABILITÉ FINANCIÈRE QUI DEVRAIENT ÊTRE LIMITÉS MAIS UN MODÈLE ÉCONOMIQUE ENCORE INCERTAIN

A. UNE CRAINTE DE FUITE DES DÉPÔTS, QUI NE DEVRAIT CEPENDANT PAS ÊTRE MASSIVE

L'introduction d'un euro numérique suscite des inquiétudes s'agissant de son impact sur l'intermédiation financière, avec des risques de fuite des dépôts. L'euro numérique peut être obtenu soit en convertissant des espèces, soit en convertissant des dépôts. Les banques se montrent très réservées vis-à-vis du projet d'euro numérique, craignant que la conversion des dépôts en euros numérique érode leurs sources de financement et conduise à alourdir leurs coûts de financement. Ce renchérissement pourrait se répercuter sur le canal du crédit, en diminuant la quantité des prêts accordés, alors que le recours au financement bancaire reste prépondérant pour les entreprises européennes.

Ce risque doit être pris au sérieux : l'euro numérique ne saurait mettre en danger la stabilité financière, ni la capacité à financer l'économie européenne. Néanmoins, les caractéristiques retenues - l'instauration d'un plafond de détention et la non-rémunération de l'euro numérique - permettent de limiter l'usage de l'euro comme réserve de valeur. De fait, les premières études notent un impact macroéconomique modéré en termes de fuite de dépôts en cas de plafond de détention fixé à 3000 euros.

La commission des affaires européennes recommande d'exiger de la Commission européenne et de la BCE des analyses plus approfondies pour évaluer les impacts des plafonds envisagés de détention d'euros numériques selon les types de banques et selon les États membres. La phase préparatoire du projet d'euro numérique doit être mise à profit pour évaluer finement ces impacts. En outre, la fixation du plafond de détention ne peut pas être de la seule compétence de la BCE ; les co-législateurs doivent intervenir dans cette fixation, soit en fixant le montant dans le texte de la proposition, soit en prévoyant une clause de révision sur le plafond retenu par le BCE.

B. UN MODÈLE DE TARIFICATION ENCORE ENTOURÉ D'INCONNUES

De grandes incertitudes pèsent sur le modèle de tarification de l'euro numérique, en particulier s'agissant des coûts pour les commerçants et de la prise en charge de la gratuité des services de base.

Les associations représentant les commerçants, comme Mercatel et Eurocommerce, ont confirmé auprès des rapporteurs apporter leur soutien de principe au projet d'euro numérique. Pour les commerçants, l'euro numérique pourrait conduire à réduire les coûts, alors que les frais payés à Mastercard et Visa ont fortement augmenté ces dernières années (+75 % entre 2016 et 2021). Pour autant, les commerçants s'interrogent sur la prise en charge des coûts ponctuels d'adaptation des infrastructures de paiement dans le cas d'une mise en service de l'euro numérique. Il s'agit notamment de savoir si les infrastructures existantes pourront ou non être réutilisées. En l'état actuel de la proposition, ces coûts ne sont pas objectivés. Par ailleurs, à plus long terme, il convient de savoir quels seront le modèle économique et la méthode retenue pour l'encadrement des frais appliqués aux commerçants par les prestataires de services au paiement (PSP).

La commission des affaires européennes recommande de garantir que les frais de l'euro numérique pour les commerçants soient inférieurs à ceux des solutions de paiements digitaux existantes. Cet encadrement lui apparaît une indispensable contrepartie à l'obligation d'acceptation d'euro numérique. Par ailleurs, alors que la gratuité des services de base en euros numériques fait l'objet de critiques, la commission recommande de conserver ce principe et de revoir la liste des services concernés.

Des négociations aujourd'hui enlisées

À la suite de la présentation en juin 2023 de la proposition de la Commission européenne sur l'euro numérique, les co-législateurs (Conseil et Parlement européen) ont commencé l'examen du texte.

Du côté du Conseil, les discussions ont été nourries lors de la présidence espagnole du Conseil de l'UE (deuxième semestre 2023). Un des points majeurs a concerné la répartition des rôles entre la BCE, la Commission européenne et les co-législateurs s'agissant de la détermination des modalités de l'euro numérique. La BCE, faisant valoir son indépendance et sa compétence exclusive en matière de politique monétaire, tient à garder la main non seulement sur la décision d'émission mais également sur la détermination de certains paramètres. Plusieurs États font à l'inverse valoir la nécessité de fonder démocratiquement ces décisions, via une intervention des co-législateurs. La présidence belge du Conseil (premier semestre 2024) n'a guère fait avancer le dossier, l'euro numérique ne faisant pas partie de ses priorités. Les prochaines présidences du Conseil seront assurées par des pays non membres de la zone euro : Hongrie, Pologne, Danemark.

Du côté du Parlement européen, les discussions ont été lentes. La commission des affaires économiques et monétaires (ECON) a entendu à plusieurs reprises les membres de la BCE chargés du projet. Le rapporteur du texte pour la commission ECON s'est montré très réservé sur le projet, pointant l'absence de plus-value pour le consommateur. Le Parlement européen n'a pas adopté de position sur la proposition sur l'euro numérique avant les élections européennes de juin. Les travaux devront donc redémarrer après la reconstitution du Parlement européen.

Les négociations sur la proposition relative à l'euro numérique n'en sont ainsi encore qu'au début. C'est la raison pour laquelle les rapporteurs feront un nouveau point sur le projet d'euro numérique, une fois la position du Parlement européen arrêtée. Une proposition de résolution européenne pourrait alors être présentée. Les rapporteurs insistent d'ores et déjà sur la nécessité d'une implication renforcée des co-législateurs et d'un contrôle politique accru sur la phase de design de l'euro numérique, encore entourée de nombreuses incertitudes et à la main de la BCE.

AVANT-PROPOS

« Alors que tout devient numérique, pourquoi seule la monnaie de banque centrale devrait-elle rester au format papier ? »2(*). Cette interrogation, formulée par le Gouverneur de la Banque de France, permet de saisir l'origine du projet d'euro numérique, actuellement porté par la Banque centrale européenne et qui fait l'objet d'une proposition législative de la Commission européenne, présentée le 28 juin 20233(*).

Depuis le lancement de l'euro il y a 25 ans - le 1er janvier 1999 -, de nombreuses transformations ont affecté le paysage des paiements en Europe : digitalisation, prédominance d'acteurs extra-européens, irruption des Bigtech... Récemment, des projets de monnaie privée ont même émergé, tels notamment le projet Libra/Diem de Meta, finalement abandonné. Dans le même temps, les billets et les pièces sont restés, dans la zone euro, la seule forme de monnaie de banque centrale directement accessible par les particuliers.

La distinction entre monnaie commerciale et monnaie de banque centrale apparaît théorique aux yeux de nos concitoyens. Il n'en demeure pas moins qu'elle fonde le partenariat public/privé qu'est le système monétaire. La confiance dans la monnaie commerciale est fondée sur sa convertibilité ou échangeabilité avec la monnaie de banque centrale. Or, du fait du recul de l'utilisation des espèces dans les transactions, la monnaie de banque centrale risque de plus en plus d'être marginalisée.

Par sa proposition, la Commission européenne entend créer une version digitale des espèces, l'équivalent du billet sous forme numérique. Cette proposition s'insère dans un paquet « Monnaie unique » dans lequel figure également une proposition pour garantir un accès aisé et facilité aux espèces4(*).

La proposition sur l'euro numérique fait suite aux travaux menés par la Banque centrale européenne (BCE) depuis plusieurs années. D'octobre 2021 à octobre 2023, la BCE a conduit une « phase d'investigation » sur le sujet. En octobre 2023, le Conseil des gouverneurs de la BCE a décidé de lancer la « phase préparatoire » du projet d'euro numérique. À l'issue de ces expérimentations et une fois le processus législatif de l'Union européenne achevé, il reviendra au Conseil des gouverneurs de la BCE de décider de l'opportunité d'émettre un euro numérique.

La digitalisation des espèces est-elle indispensable ? Quelle valeur ajoutée l'euro numérique apporterait-il par rapport aux solutions de paiement digitales existantes ? En cas d'introduction, quelles caractéristiques l'euro numérique devrait-il avoir ?

Pour répondre à ces interrogations, les rapporteurs Pascal Allizard et Florence Blatrix-Contat ont procédé à une quinzaine d'auditions, se sont rendus à Bruxelles pour entendre des représentants de la Commission européenne ou encore du Parlement européen ainsi qu'à Francfort pour s'entretenir avec la BCE.

I. L'EURO NUMÉRIQUE : INSTRUMENT NÉCESSAIRE POUR RENFORCER LA SOUVERAINETÉ EN MATIÈRE DE PAIEMENTS

Le paysage des paiements en Europe a connu de nombreuses transformations dans les années récentes, avec notamment la montée en puissance de la digitalisation, l'irruption de nombreux acteurs extra-européens ou encore l'émergence de projets de monnaie privée.

Face à ces évolutions, la Commission européenne a proposé d'instaurer un euro numérique, version digitale de la monnaie de banque centrale. Les motivations du projet ont souvent varié, mais celui-ci apparaît aujourd'hui s'imposer pour renforcer la souveraineté des paiements en Europe.

A. UN PAYSAGE DES PAIEMENTS EN EUROPE MARQUÉ PAR UNE DIGITALISATION CROISSANTE ET UNE DOMINATION D'ACTEURS EXTRA-EUROPÉENS

1. Un recul continu de l'utilisation des espèces dans les transactions

a) Une digitalisation croissante des paiements, au détriment de l'utilisation du cash

Depuis une quinzaine d'années, les habitudes de paiement en Europe ont fortement évolué. La tendance au recul des espèces s'est encore accélérée avec la crise épidémique de 2020. S'il reste toujours majoritaire, le recours aux espèces dans les transactions diminue.

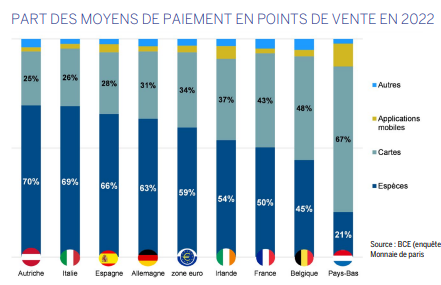

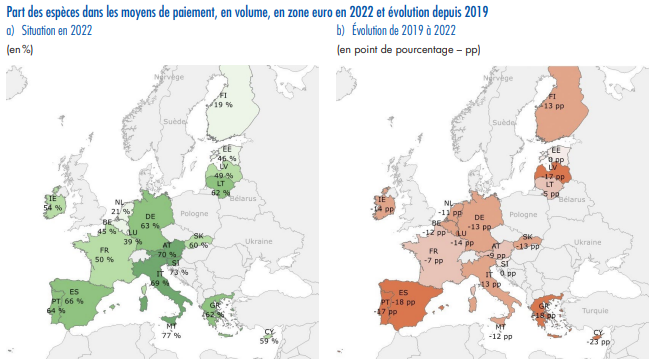

Ainsi, en zone euro, 59 % des transactions au point de vente étaient effectuées en espèces en 2022, contre 79 % en 20165(*). Dans certains pays européens, le paiement par espèces est même devenu minoritaire (cas de la Belgique, des Pays-Bas et de la Finlande).

La Suède, pays non membre de la zone euro, est quant à elle décrite comme une « cashless society ». Selon une enquête réalisée en 2022 par la Banque nationale suédoise, seuls 8 % des Suédois indiquaient avoir réglé leurs derniers achats en magasin en espèces, alors que ce taux atteignait encore 40 % en 20106(*).

En France, le recul dans l'utilisation des espèces pour les transactions s'enregistre également, même s'il est moins marqué. La part des espèces dans les volumes de paiement aux points de vente s'établit à 50 % contre 57 % en 2019, c'est-à-dire avant la pandémie7(*).

Corrélativement, les moyens de paiement dématérialisés sont de plus en plus utilisés. La pandémie de Covid 19, en induisant une certaine méfiance vis-à-vis de la manipulation des espèces, a encore renforcé cette tendance. En zone euro, 34 % des transactions au point de vente étaient effectuées par carte en 2022, contre 19 % en 2016. La dématérialisation des paiements est par ailleurs amplifiée par l'essor du e-commerce. En zone euro, 58 % des particuliers faisaient régulièrement des achats sur internet en 2022, contre 44 % en 20168(*).

Le recours au paiement par carte a été en outre encore facilité par le développement du paiement sans contact, dont le plafond a été relevé de 30 à 50 euros au moment de la pandémie9(*). Les paiements sans contact ont progressé de 60 % entre 2019 et 2020. Ils représentent désormais plus de la moitié des paiements par carte en France, et 62 % dans la zone euro. Le développement de la technologie NFC (NearField-Communication) ou le QR code ont permis de déployer facilement ces paiements sans contact.

Enfin, le développement des solutions de paiement mobile a également accru le recours aux solutions digitales. Les services de paiement par smartphone progressent fortement. En Suède, l'application Swish, issue d'un partenariat entre six des plus grandes banques du pays, est ainsi utilisée par 77 % de la population. L'application Bizum, lancée en 2016 par 29 banques espagnoles, compte 16 millions d'utilisateurs, soit 34 % de la population de l'Espagne. En France, le service Paylib, regroupant plusieurs groupes bancaires français, rassemble 10 millions d'utilisateurs.

b) Un attrait cependant toujours marqué pour les espèces comme réserve de valeur

Cependant, ce déclin des espèces s'enregistre seulement s'agissant de leur utilisation comme moyen de transaction : le recours aux espèces comme réserve de valeur progresse.

Le volume d'espèces en circulation dans la zone euro a plus que doublé sur quinze ans, passant de 700 milliards fin 2007 à 1600 milliards fin 2023. Les euros sous forme de pièces et de billets représentaient 5 % du PIB de la zone euro en 2007 contre 13 % en 2023. La thésaurisation, c'est-à-dire l'accumulation d'espèces par les agents économiques, détenues chez soi ou dans des coffres, explique cette importante détention d'espèces. La thésaurisation domestique représenterait 25 % du volume de billets en circulation en France10(*).

Si les espèces sont de moins en moins utilisées comme moyen de transaction, elles restent donc plébiscitées comme valeur refuge. Il s'agit là d'un phénomène mondial11(*). Les espèces en circulation connaissent ainsi depuis vingt ans une hausse continue de 6 à 8 % par an, pour l'euro et le dollar américain. Cette progression a été encore plus marquée en 2020 avec une augmentation de 10 % pour l'euro et de 15 % pour le dollar. En dépit des craintes liées à la pandémie et à la transmission du virus par les espèces, la crise sanitaire a suscité une véritable « ruée sur le cash »12(*).

60 % des citoyens européens jugent important d'avoir la possibilité de payer en liquide13(*). 83 % des Français sont inquiets à l'idée d'une disparition du cash14(*). Alors même que l'attachement aux espèces reste important, notamment pour ses avantages en termes de confidentialité et de visibilité dans un budget, l'accès aux distributeurs automatique de billets (DAB) s'avère difficile dans certaines régions d'Europe. Selon les données de la BCE, le nombre de DAB dans la zone euro avait diminué de 4 % entre 2016 et 201915(*). Si la majorité des Européens considèrent qu'il est très facile d'obtenir de l'argent liquide, 10 % jugeaient en 2019 que l'accès aux espèces était difficile voire très difficile, une proportion en augmentation par rapport à 2016 (5 %).

Surtout, de grands écarts s'observent suivant les pays. Les espèces sont considérées comme difficilement disponibles par 21 % des Maltais, 17 % des Grecs, 16 % des Lituaniens et 15 % des Belges. En France, le nombre de DAB a baissé de plus de 12 % entre 2018 et 202316(*). Cette diminution devrait s'accentuer avec la mise en commun des distributeurs de quatre banques françaises : BNP Paribas, Crédit mutuel, CIC et Société générale. Chargée de suivre l'évolution de l'accessibilité aux espèces pour la population, la Banque de France conclut toutefois à une « très bonne accessibilité aux espèces sur l'ensemble du territoire en 2022 ». Elle avance notamment le fait que la part de la population située à moins de cinq minutes en voiture d'un distributeur automatique de billets (DAB) est de 79,2 %17(*).

2. Une Europe des paiements toujours fragmentée et dominée par des acteurs extra-européens

a) De nombreuses initiatives au service d'un marché européen des paiements

Plusieurs initiatives ont été mises en place dans les années récentes afin de parfaire l'Europe des paiements et de réduire la fragmentation des solutions de paiement.

L'espace SEPA (Single euro Payments Area) a permis de proposer aux citoyens européens un virement et un prélèvement standardisés et uniques à l'ensemble du territoire de l'Union (et même au-delà18(*)). L'instauration de cet espace unique visait à simplifier les virements bancaires et les paiements par prélèvement automatique. Le projet, initié en 2002, permet qu'un paiement transfrontière en euro soit traité avec la même rapidité, la même sécurité et dans les mêmes conditions qu'un paiement national.

La première étape de mise en place du SEPA a été le lancement du virement SEPA en 2008. La migration vers le virement SEPA (SEPA Credit Transfer ou SCT) et le prélèvement SEPA (SEPA Direct Debit ou SDD) a été finalisée le 1er août 2014 dans les États membres de la zone euro. Le virement SEPA a alors remplacé les différents instruments de virement dits « nationaux ». Le virement et le prélèvement de compte bancaire à compte bancaire ont ainsi été harmonisés au niveau européen.

La deuxième grande avancée a été l'arrivée en 2018/2019 des paiements instantanés. Cette procédure de transfert d'argent d'un compte bancaire à un autre outrepasse les délais traditionnels de 24 à 48 heures qui s'appliquent aux virements classiques. Le virement instantané est exécuté quel que soit le jour ou l'heure et l'argent doit arriver sur le compte du destinataire dans les dix secondes. Si de nombreuses banques européennes ont proposé ce service dès 2018, elles ont, pour beaucoup d'entre elles, décidé de facturer cette offre19(*).

En septembre 2020, la Commission européenne a présenté une stratégie européenne pour les paiements de détail, dans laquelle figurait un objectif de soutien aux solutions de paiement instantané paneuropéennes. En octobre 2022, la Commission a présenté une proposition relative aux paiements instantanés, qui a été adoptée en février 2024. Ce règlement20(*) oblige les prestataires de services de paiement à fournir des offres d'envoi et de réception des de paiements instantanés en euros. Les frais de ces virements instantanés ne doivent pas dépasser les frais qui sont facturés pour les virements ordinaires. Dès lors, les banques ne facturant pas les virements de leur client via leur espace bancaire devront alors rendre le virement instantané gratuit21(*).

Par ailleurs, la deuxième directive sur les services de paiement (DSP2)22(*), entrée en vigueur en 2019, a visé à sécuriser les services de paiement. La DSP2 a notamment prévu l'obligation de l'authentification forte pour les paiements en ligne de plus de 30 euros ou encore l'interdiction des pratiques de surfacturation. Elle a également encadré le partage des données bancaires, et permis dans ce cadre le développement de l'open banking. La future DSP323(*), actuellement en cours de discussion, doit quant à elle permettre de renforcer encore la sécurité des paiements et d'assurer le développement de l'open finance, c'est-à-dire le partage à des tiers des données financières et non plus seulement des données bancaires, afin de consolider l'émergence de nouveaux acteurs innovants et compétitifs sur le marché européen du paiement.

b) Le paiement par cartes dominé en Europe par un duopole d'acteurs extra-européens

En dépit des avancées en matière d'unification et de sécurisation, le marché européen des paiements demeure fragmenté, tout particulièrement s'agissant du paiement par cartes bancaires.

Le marché européen de paiement par cartes est dominé par deux acteurs américains : Visa et Mastercard. Ces deux compagnies gèrent aujourd'hui plus de 70 % des transactions électroniques européennes. Cette part de marché prédominante s'explique par plusieurs facteurs.

La grande majorité des pays européens ne disposent pas de solution nationale de paiement par carte et doivent donc recourir aux schémas internationaux Visa et Mastercard24(*). Quand elles existent, les solutions nationales (Bancomat en Italie, Girocard en Allemagne et Carte Bancaire en France) ne sont pas interopérables entre elles, au sein-même de l'Union européenne. Seules les cartes de paiement de Visa et Mastercard peuvent être utilisées partout en point de vente dans l'ensemble de l'Union.

Par ailleurs, le co-badgeage - qui était traditionnellement la règle - est aujourd'hui en recul en Europe. Ce système permet de payer à la fois via un scheme25(*) international et via un scheme domestique, en laissant le choix au commerçant de recourir à l'un ou à l'autre. Matériellement, deux logos sont apposés sur la carte bancaire. Alors que quasiment toutes les banques proposaient il y a quelques années des cartes bancaires co-badgées, de plus en plus de néobanques fournissent aujourd'hui des cartes au seul logo Visa ou Mastercard.

En 2021, en prévision des Jeux Olympiques de 2024, le groupe BPCE a renforcé son alliance avec Visa pour fournir 4 millions de cartes au seul logo du groupe américain d'ici à 2024, devenant ainsi la première grande banque française à délaisser CB. Or les cartes « Visa-only » ou « Mastercard-only » ne laissent aucun choix au commerçant.

En ce qui concerne les achats en ligne, la réglementation impose que le client puisse choisir entre solution domestique ou réseau international. Or si les consommateurs connaissent très bien les marques Visa et Mastercard, les marques nationales sont moins connues. L'association de commerçants Mercatel souligne ainsi que les consommateurs français restent peu conscients de l'existence d'un scheme national de paiement par carte. Ainsi, à la question « Savez-vous ce qu'est CB ? », près de 70 % des interrogés d'un sondage répondent qu'il s'agit du « nom donné à toutes les cartes de paiement » et non d'un réseau de paiement français similaire à Visa et Mastercard26(*). De fait, la part de marché de CB dans les paiements domestiques s'érode, passant de 93 % en volume en 2017 à 85 % en 2022.

S'agissant des paiements mobiles, là encore la majorité des transactions passent par Visa ou Mastercard. Ainsi, pour les solutions de paiement comme Apple Pay ou Samsung Pay, la plupart des banques françaises n'ont pas développé les infrastructures techniques pour permettre la réalisation des transactions par CB. À ce jour, seuls Société Générale et Crédit Agricole permettent aux transactions des portefeuilles électroniques de passer par le réseau CB. Mais à eux deux, ces groupes bancaires ne représentent pas plus de 35 % des paiements.

Or les commissions de Visa et Mastercard payées par les commerçants ont fortement augmenté dans les années récentes. Ainsi, entre 2016 et 2021, les frais des réseaux Visa et Mastercard ont progressé de plus de 75 %. Si les frais de base restent relativement stables, les associations de commerçants déplorent que, chaque année, les réseaux introduisent de nouveaux frais ou majorent des frais existants.

Ainsi, si la commission d'interchange que doit payer la banque du commerçant à celle du client est plafonnée à 0,3 % pour les paiements par carte bancaire des particuliers, elle ne l'est pas sur les cartes professionnelles ou « business ». Or cette commission peut aller de 1,2 % à 1,8 % chez Visa et Mastercard, alors qu'elle s'élève à 0,9 % chez CB, selon la fédération de commerçants Mercatel27(*).

c) L'entrée des BigTechs et le développement des solutions X-Pay

À la domination des acteurs américains Visa et Mastercard pour le paiement par cartes, s'ajoute la montée en puissance des Big Tech, eux aussi principalement extra-européens, dans le secteur des paiements mobiles. Les directives sur les services de paiement (DSP 1 et DSP 2) ont d'ailleurs facilité l'accès au marché des paiements à ces acteurs non bancaires. Ces solutions « X Pay » sont les seules offres de paiement mobile identiques partout en Europe.

Peuvent être ainsi cités les portefeuilles numériques Apple Pay, Samsung Pay, Google Pay ou encore Alipay. L'entrée de ces acteurs sur le marché des paiements a été facilitée par la base de clientèle mondiale dont ils disposent et par leur forte image de marque. Les GAFAM américains28(*) et les BATX chinois29(*) capitalisent sur les données recueillies dans le cadre de leurs activités, et profitent de leur positionnement d'interface pour offrir des services de paiement à leurs clients. En avril 2023, 56 millions de personnes ont effectué un paiement en magasin à l'aide d'Apple Pay, soit près de la moitié des clients IOS. Les paiements par portefeuille numérique ou par téléphone mobile représentaient environ 27 % des paiements liés au commerce en ligne en Europe en 202130(*).

Ces applications proposent de dématérialiser la carte de paiement afin de la stocker sur un téléphone portable, et ainsi transformer le smartphone en carte de paiement. Les portefeuilles électroniques sur mobile reposent sur le développement du « sans contact » pour les paiements par carte et l'équipement des smartphones avec la technologie NFC (Near Field Communication).

Ces solutions de paiement mobile profitent de leur position dominante. Ainsi, initialement, Apple refusait d'ouvrir la technologie NFC de ses smartphones à des applications tierces de paiement. A la suite de l'adoption du Digital Markets Act, Apple a finalement annoncé se mettre en conformité avec la règlementation et permettre ainsi aux utilisateurs d'IPhone de payer sans contact sans passer par Apple Pay.

3. La concurrence des projets de monnaie numérique privée et publique

a) Le développement des cryptoactifs et les projets de monnaie privée

La domination d'acteurs extra-européens dans le domaine des paiements en Europe se déploie également par le biais des cryptoactifs, conduisant même à l'émergence d'offres de monnaies privées, comme le projet Libra/Diem lancé par Meta en 2019.

Les cryptoactifs, parfois désignés sous le terme de cryptomonnaies31(*), sont des actifs créés grâce à l'utilisation de la technologie blockchain. Celle-ci permet d'effectuer et d'enregistrer des transactions sous format numérique et de manière sécurisée, au moyen d'algorithmes de cryptographie. Il existe deux principaux types de cryptoactifs : ceux de première génération comme le bitcoin, qui connaissent des variations de cours importantes ; et les stablecoins, comme l'USD Coin, qui sont des actifs numériques adossés à des réserves d'actifs (par exemple des devises, des titres de dette publique ou de dette privée) afin de tenter d'en réduire la volatilité.

L'ambition des émetteurs de stablecoins est d'offrir aux entreprises ou aux consommateurs une solution plus rapide et moins coûteuse que les systèmes actuels de transferts de fonds internationaux, susceptible d'être assimilée à un moyen de paiement transfrontière.

À ce jour, les cinq stablecoins principaux (Theter, USD Coin, Binance USD, DAI et Pax Dollar) sont libellés en dollars. Le développement de ces actifs se fait donc au détriment de l'euro. Le risque pour de nombreux pays est alors non seulement de faire face à une nouvelle « dollarisation » de leur économie, mais surtout de voir leur monnaie nationale se faire remplacer par un avatar de dollar émis par des entreprises privées.

Par ailleurs, s'ils sont moins volatils que les bitcoins, les stablecoins menacent également la stabilité du système financier. En effet, la détention par les émetteurs de stablecoins de titres de dettes publiques ou privées pour maintenir un ancrage, crée des interconnexions entre la sphère des cryptoactifs et les marchés de capitaux traditionnels. Des mouvements brusques sur le marché des stablecoins pourraient ainsi se répercuter sur les conditions de financement. Par exemple, si les détenteurs de stablecoins se mettent à vendre massivement leur portefeuille, l'émetteur du stablecoin devra massivement vendre les actifs sous-jacents correspondants, pouvant générer une réaction en cascade sur les marchés financiers ainsi qu'un décrochage temporaire de la parité du stablecoin.

Au niveau européen, la prévention de ces différents risques a conduit à un encadrement réglementaire des activités liées aux cryptoactifs. Le règlement européen MICA - Markets in crypto-assets - entré en vigueur en 2023 et applicable à partir de 202432(*), offre un cadre de réglementation harmonisé dans l'Union Européenne pour les émetteurs de cryptoactifs de première génération, les stablecoins et les prestataires de services sur cryptoactifs.

Le projet de monnaie privée Libra/Diem de Meta

En juin 2019, un consortium d'entreprises constitué autour de Meta (anciennement Facebook) a initié le lancement d'un cryptoactif de type stablecoin -dénommé Libra - à la disposition des utilisateurs du réseau social. Dans sa version initiale, il s'agissait d'une initiative inédite compte tenu de sa potentielle envergure au regard des 2,7 milliards d'usagers actifs du réseau social. Le projet Libra devait consister en l'émission de stablecoins adossés à un panier de monnaies (dollar, euro, livre sterling, yen et dollar de Singapour). Il s'agissait d'un projet d'écosystème complet, autonome des banques et des systèmes de paiement classiques.

Très vite, les autorités publiques en Europe mais également aux Etats-Unis ont fait part de leur défiance quant à cette initiative, s'inquiétant des menaces pour la stabilité du système financier, ainsi que pour la protection des données personnelles, et des risques de blanchiment d'argent. Dès juillet 2019, le G7 alertait sur ces dangers, insistant particulièrement sur les craintes en cas de demande de conversion massive des dépôts bancaires en Libra et sur le risque de volatilité de cette « monnaie ».

Plutôt que de créer une monnaie virtuelle fondée sur un panier de devises, le projet initial a alors été infléchi pour créer Diem, un stablecoin adossé au dollar qui serait émis par une banque américaine avec laquelle Meta s'est associée. L'envergure affichée du projet Diem a ainsi été réduite, alors que plusieurs partenaires, dont Visa, PayPal, Mastercard ou eBay, s'étaient rapidement retirés du projet Libra.

Faute d'avoir convaincu les régulateurs américains, Meta a mis fin en janvier 2022 à son projet de monnaie numérique. La Réserve fédérale américaine a refusé à l'été 2021 d'accorder l'autorisation de lancement de Diem à la banque américaine Silvergate associée à Meta. Le régulateur américain a alors précisé sa position sur les cryptomonnaies, en assurant que « les émetteurs de stablecoins doivent être des banques réglementées » et mettant en garde contre la « concentration excessive du pouvoir économique » en cas « d'association d'un émetteur de stablecoins et d'une grande entreprise »33(*).

Si le projet Libra/Diem de Meta a finalement été abandonné, d'autres projets de monnaie privée sont en cours de lancement. Ainsi, en août 2023, le réseau de paiement Paypal a lancé son propre stablecoin adossé sur le dollar. Forte des 450 millions d'utilisateurs de Paypal, cette initiative a déjà fait l'objet d'inquiétudes de la part des banques centrales européenne et américaine.

L'émission par les BigTech de leurs propres monnaies porte le risque d'être axée sur la maximisation des profits plutôt que sur la responsabilité de la stabilité monétaire et financière. En fonction de l'ampleur de leur diffusion, les stablecoins pourraient conduire à renforcer la fragmentation des systèmes de paiement, car ils sont structurés comme des "solutions en boucle fermée" qui limitent les paiements aux utilisateurs qui adoptent un outil de paiement particulier.

À la différence des banques centrales, les Big Tech risquent de ne pas chercher à limiter les impacts de ces nouvelles solutions de paiement sur l'intermédiation financière, à empêcher les sorties excessives de dépôts bancaires ou à assurer un modèle de tarification équilibré, qui ne conduise pas à des frais excessifs pour les commerçants et pour les consommateurs. Au contraire, elles chercheraient délibérément à modifier la structure du marché à leur avantage34(*).

b) La création de monnaies numériques de banques centrales (MNBC)

En réponse aux projets de monnaies numériques décentralisées, à la diminution de l'utilisation des espèces dans les points de vente et aux progrès des technologies de paiement numériques, de nombreuses banques centrales ont lancé des initiatives visant à créer des monnaies numériques de banque centrale (MNBC).

L'objectif d'une MNBC de détail est de créer une version digitale des monnaies de banque centrale, qui ne sont aujourd'hui directement accessibles par les particuliers que sous leur forme physique de pièces et de billets. Cette monnaie serait émise par la banque centrale et aurait cours légal. Une MNBC diffère de la monnaie électronique existante disponible pour le public, dans la mesure où elle est une créance directe auprès de la banque centrale, et non auprès d'une banque commerciale.

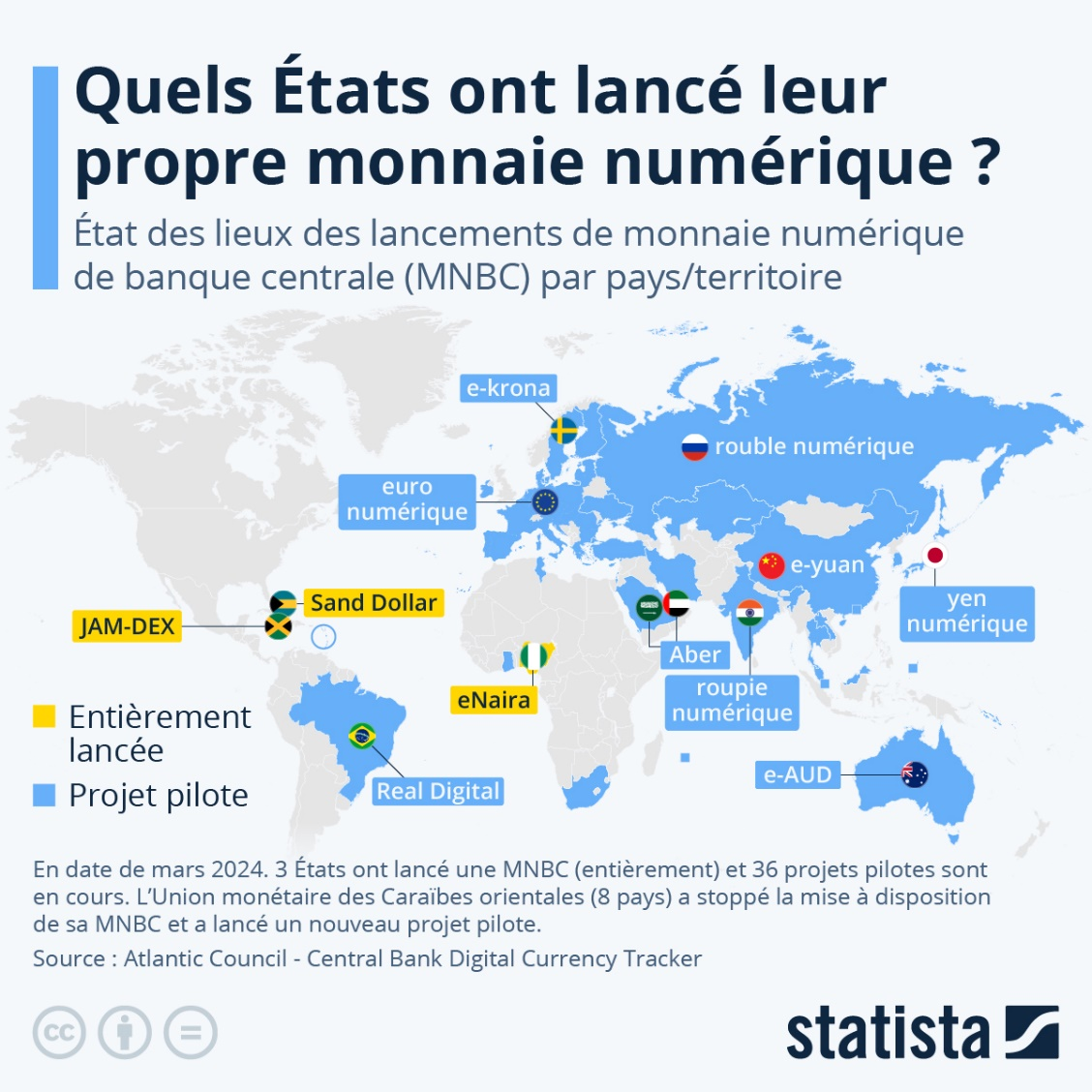

Selon la Banque des règlements internationaux (BRI), 93 % des banques centrales dans le monde avaient engagé en 2022 des travaux sur une MNBC et plus de la moitié avaient réalisé des expérimentations. Depuis cette date, cette proportion s'est encore accrue. Selon l'Atlantic Council, en 2024, 134 pays et unions monétaires, représentant 98 % du PIB mondial, étudient la possibilité de créer une MNBC. 68 pays sont dans une phase avancée d'exploration - développement, pilote ou lancement35(*).

À ce jour, trois pays ont d'ores et déjà lancé une MNBC : les Bahamas, la Jamaïque et le Nigeria. Le Brésil, la Russie, l'Inde, la Chine et l'Afrique du Sud - les membres fondateurs des BRICS - sont dans la phase pilote de l'exploration de MNBC. Au total, il y a dans le monde 36 projets de MNBC en cours, parmi lesquels figure celui d'euro numérique.

État des lieux des lancements de monnaie numérique de banque centrale (MNBC) par pays/territoire

Si de nombreux pays avancent sur la constitution d'une monnaie numérique de banque centrale - de détail ou de gros - deux exceptions méritent cependant d'être soulignées.

Les Etats-Unis, après avoir eux aussi lancé des travaux sur un dollar numérique, se montrent aujourd'hui beaucoup plus en retrait. En mars 2021, le Congrès avait adopté une loi (« CBDC Study Act »)36(*) invitant la Réserve fédérale des Etats-Unis (FED) à intensifier ses travaux sur la MNBC, notamment pour des motivations d'intérêt national telles que le maintien du leadership américain en matière de technologie financière et de la suprématie du dollar comme devise internationale. En février 2022, Lael Brianard, membre du conseil des gouverneurs de la FED, indiquait que, dans un contexte où d'autres grandes devises (dont le yuan chinois) pourraient être émises sous forme numérique, l'absence d'une MNBC américaine pourrait affecter le rôle international du dollar. En septembre 2022, Jerome Powell, président de la FED, a prudemment affirmé que la décision d'émettre ou non une MNBC « n'a pas été prise et prendra du temps » et qu'elle « nécessitera l'accord du Gouvernement et du Congrès ».

En dehors des travaux de réflexion lancés, aucun projet pilote n'est prévu et aucun texte sur l'introduction d'un dollar numérique n'a été déposé par l'administration Biden. Le sujet a été abordé dans le cadre de la campagne présidentielle de 2024. Le candidat Trump s'est fermement opposé à la création d'une monnaie numérique par la banque centrale américaine, l'associant à de la « tyrannie gouvernementale ».

La Suède, après avoir été pourtant en pointe sur le sujet, est également aujourd'hui moins encline à développer un projet de couronne numérique. La Banque de Suède, confrontée depuis d'assez nombreuses années à une forte baisse de l'utilisation du cash, a lancé dès 2017 son projet de MNBC : « e-krona ». En février 2020, elle a lancé un programme d'expérimentation pilote portant à la fois sur les aspects techniques et sur les aspects juridiques du projet. Cependant, en mars 2023, la Banque de Suède a indiqué qu'il n'y avait pas actuellement de « demande sociale suffisante » pour lancer une couronne numérique. Elle a précisé néanmoins que des « changements globaux » pourraient conduire à une évaluation différente dans l'avenir37(*).

L'initiative chinoise du Yuan numérique

Le projet pilote de MNBC le plus abouti est aujourd'hui celui du Yuan numérique en Chine. Les travaux de la banque centrale chinoise (PBoC) sur le sujet ont débuté dès 2014. Ce projet est présenté comme un moyen de proposer une alternative publique aux solutions privées de paiement mobile Alipay et WeChat Pay qui dominent très largement le marché chinois. Il s'inscrit dans un mouvement d'ensemble visant à mieux contrôler ces Big Tech, notamment via des évolutions réglementaires pour limiter leurs parts de marché. L'objectif affiché est aussi de renforcer l'inclusion financière via la fourniture de services financiers de base au plus grand nombre, y compris les personnes non bancarisées dont la proportion serait de 10 % à 20 % de la population chinoise.

Les expériences pilotes lancées à partir de début 2020 dans quatre villes ont été progressivement étendues à onze villes. Dans la perspective des Jeux olympiques d'hiver de Pékin (février 2022), le e-yuan a fait, début janvier 2022, son entrée dans les App stores38(*). Une nouvelle extension du périmètre à onze autres villes a été annoncée par la PBoC en avril 2022. En parallèle, les cas d'usage étaient étendus, par exemple, au paiement des transports publics, des impôts et des taxes ou des soins médicaux et au versement de certaines aides publiques.

Selon la PBoC, à la fin août 2022, 360 millions de transactions avaient été effectuées en e-yuan, pour une valeur totale de 100 milliards de Yuans (14 Md d'euros). Selon l'Atlantic Council, on compterait en 2024 260 millions d'utilisateurs de Yuan numérique. L'e-yuan est aujourd'hui accepté dans 26 villes et 17 provinces chinoises.

Le Yuan numérique, pour l'instant développé seulement au niveau domestique, pourrait également avoir pour objectif de s'internationaliser, dans le but de concurrencer le duopole de l'euro et du dollar et de devenir la devise de référence de l'économie numérique. Par ailleurs, il peut être considéré comme un potentiel outil de contrôle de la population chinoise39(*). Avec cette monnaie numérique, les informations de paiement ne seront plus entre les seules mains des acteurs privés du paiement, mais aussi entre celles de la banque centrale de Chine et du gouvernement chinois. Or, comme le note un rapport du Comité européen de protection des données, malgré les engagements du gouvernement, la protection des données est loin d'être assurée en Chine40(*).

B. L'EURO NUMÉRIQUE : GARANTIR UNE SOLUTION DE PAIEMENT PUBLIQUE ET PANEUROPÉENNE FACE AUX SOLUTIONS PRIVÉES

1. Une proposition sur l'euro numérique présentée en juin 2023 par la Commission européenne

Dans ce contexte de digitalisation accrue des transactions, de prédominance d'acteurs extra européens dans le domaine des paiements et de développement de monnaies numériques privées et publiques, la Commission européenne a présenté en juin 2023 un paquet sur la monnaie unique, composée d'une proposition établissant un euro numérique41(*) et d'une proposition sur le cours légal des espèces en euros42(*).

a) En quoi l'euro n'est-il pas déjà « numérique » ?

(1) La complémentarité entre monnaie centrale et monnaie commerciale

Pour bien saisir l'originalité du projet d'euro numérique, il convient au préalable de rappeler les caractéristiques de l'architecture monétaire. Celle-ci est fondée sur la coexistence et la complémentarité entre deux formes de monnaie : la monnaie de banque centrale et la monnaie commerciale. Le système monétaire constitue de fait une forme de partenariat public-privé au service du financement de l'économie.

La monnaie de banque centrale est la seule à avoir cours légal, ce qui implique son acceptation obligatoire. Elle prend la forme de pièces et billets émis par la banque centrale et de dépôts des banques commerciales auprès des banques centrales43(*). Aujourd'hui, les espèces sont la seule forme de monnaie de banque centrale directement accessible par les particuliers.

Schéma simplifié : Monnaie de banque centrale et monnaie commerciale

Source : Banque de France

La monnaie commerciale quant à elle ne dispose pas de cours légal. Elle désigne les dépôts des banques commerciales et circule via les moyens de paiement comme les paiements SEPA (virement, règlement) ou la carte de paiement. La monnaie commerciale est créée par les banques commerciales - pour la plupart des entités privées - lorsqu'elles octroient des crédits à des particuliers, des entreprises ou des administrations (« les crédits font les dépôts »). Ce système, dit de « réserves fractionnaires », repose sur le postulat que les banques commerciales n'ont pas besoin de garantir l'intégralité des dépôts avec de la monnaie centrale car les déposants ne retireront pas tous leurs dépôts en même temps.

S'ils sont bien distincts, ces deux types de monnaie sont complémentaires. La convertibilité au pair de ces deux formes de monnaie est la clé de voûte du bon fonctionnement des paiements, garantissant liberté de choix des moyens de paiement en même temps que stabilité et sécurité du système des paiements dans son ensemble. La création monétaire des banques commerciales est indirectement orientée par les banques centrales afin de maîtriser le risque inflationniste, par la fixation des taux directeurs auxquels les banques peuvent emprunter ou détenir des liquidités auprès de la banque centrale44(*).

Dans ce partenariat public-privé, la monnaie centrale constitue ainsi le point d'ancrage et le garant de la stabilité du système monétaire, tandis que la monnaie commerciale constitue l'instrument clé du financement de l'économie et le moyen privilégié des échanges entre les particuliers, les entreprises et les administrations.

Bien qu'ils n'en aient pas forcément conscience, les Européens, quand ils règlent via des solutions digitales, paient via de la monnaie commerciale et donc privée et non pas publique.

(2) L'euro numérique : de la monnaie digitale de banque centrale directement accessible par les particuliers

La création d'un euro numérique de détail viendrait compléter cette architecture en permettant aux particuliers de disposer directement d'une forme digitale de monnaie de banque centrale. L'euro numérique de détail constituerait une créance directe auprès de la banque centrale et offrirait un moyen de régler de façon digitale sans pour autant passer par de la monnaie privée. L'euro numérique pourrait alors être considéré comme l'équivalent numérique du billet.

Schéma simplifié : Monnaie numérique de banque centrale (MNBC)

Source : Banque de France

L'euro numérique de détail ne serait pas un crypoactif ou un stablecoin. Comme déjà rappelé, un cryptoactif est une représentation numérique d'une valeur ou de droits qui peut être transférée, stockée et échangée électroniquement en utilisant la technologie DLT45(*) ou une technologie similaire. Un stablecoin utilise généralement aussi la technologie DLT mais vise en outre à ancrer sa valeur en référence à des actifs plus fiables, par exemple des devises (USD, EUR), des matières premières (or, argent) ou d'autres actifs et leurs combinaisons.

L'euro numérique, en revanche, serait émis sous la forme d'une obligation de la banque centrale, qui ancrerait sa valeur (comme pour l'argent liquide). Le concept d'euro numérique est neutre sur le plan technologique, c'est-à-dire qu'il peut ou non utiliser la technologie DLT/blockchain ou certains aspects de ces technologies. L'euro numérique serait une forme de monnaie de banque centrale, et donc à ce titre exempte de risque de crédit et de liquidité, alors que les cryptoactifs et les stablecoins comportent des risques considérables (valeur, crédit, liquidité) pour leurs détenteurs.

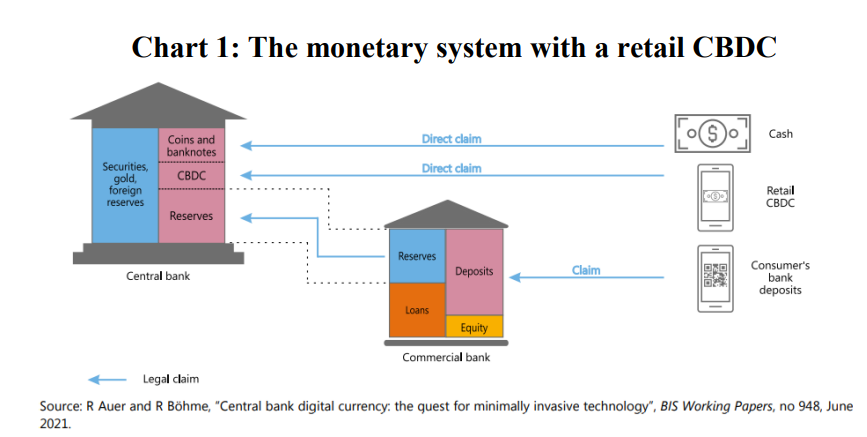

Présentation américaine du système monétaire avec une MNBC de détail46(*)

La MNBC de gros, un sujet tout aussi majeur

La proposition de la Commission de juin 2023 ne concerne que l'introduction d'un euro numérique de détail. La Commission européenne ne prévoit pas de proposition législative s'agissant du déploiement d'un euro numérique de gros47(*), c'est-à-dire de MNBC interbancaire. Il n'en demeure pas moins qu'il s'agit d'un enjeu majeur pour les paiements interbancaires et pour la souveraineté des paiements. Ce sujet fait aussi l'objet de nombreux travaux de banques centrales dans le monde.

La monnaie numérique de banque centrale de gros, appelée wholesale CBDC, serait utilisée exclusivement par les banques centrales, les banques commerciales ou d'autres institutions financières, pour le règlement entre elles de transactions sur des actifs « tokenisés ». Le règlement de ces transactions pourrait alors se faire via une MNBC qui circulerait directement sur blockchain (donc en « tokenisant » la monnaie centrale) ou en permettant aux blockchains de communiquer avec les infrastructures actuelles de règlement en monnaie centrale. Depuis 2023, l'Eurosystème teste différentes solutions technologiques permettant de régler en monnaie centrale des titres « tokenisés ».

La Banque de France a joué un rôle pionnier en Europe sur ce sujet, en lançant en 2023 douze expérimentations menées avec les acteurs privés. Le bilan de ces expérimentations montre que la MNBC interbancaire pourrait permettre l'interopérabilité entre différentes plateformes DLT qui seraient développées par des acteurs privés ou publics, mais aussi avec les systèmes existants de règlement. Dans le prolongement de ces réflexions, la BCE a annoncé une série d'expérimentations à l'échelle de la zone euro, qui ont débuté en 2024.

b) Un euro numérique en complément des espèces, distribué par les banques, plafonné dans son montant et non rémunéré

La proposition de la Commission européenne établissant l'euro numérique, présentée en juin 2023, fait suite aux nombreux travaux lancés depuis plusieurs années par la BCE sur le sujet.

En octobre 2020, la BCE a publié un premier rapport sur un euro numérique, qui a servi de base à une consultation publique dont les résultats ont été publiés en avril 2021. En juillet 2021, le Conseil des gouverneurs de la BCE a décidé de lancer un projet d'euro numérique avec une phase d'étude (investigation phase) de deux ans. Dans le cadre de cette phase d'étude, la BCE a publié en mars 2022 un rapport sur les préférences des citoyens en matière de paiement. Le sujet de l'euro numérique a été régulièrement évoqué lors des auditions des dirigeants de la BCE par le Parlement européen. La Commission européenne a, pour sa part, ouvert en avril 2022 une consultation sur un euro numérique.

En juin 2023, la Commission européenne a présenté sa proposition sur l'euro numérique, qui précise les grands principes et les modalités essentielles du projet. Plusieurs caractéristiques principales sont envisagées.

(1) Statut de l'euro numérique

L'euro numérique n'entrainerait pas la disparition des espèces. Il serait instauré en complément des espèces et non en remplacement48(*). L'euro numérique serait accessible aux personnes physiques et morales49(*).

L'euro numérique aurait cours légal50(*). Cela signifie qu'il ne peut généralement pas être refusé par un bénéficiaire en règlement d'une dette libellée en euros. Comme le rappelle la proposition, l'attribution du cours légal implique l'acceptation obligatoire.

Des dérogations sont cependant prévues pour les petites entreprises (moins de 10 salariés ou dont le chiffre d'affaires n'excède pas 2 millions d'euros), lorsque le refus est fait de bonne foi pour des motifs légitimes et temporaires (par exemple, une panne internet,) ou lorsqu'il s'agit d'une personne physique qui agit à titre purement personnel ou domestique.

(2) Émission et distribution

La BCE et les banques centrales nationales sont chargées de l'émission de l'euro numérique51(*). En cas d'adoption de la proposition législative, la décision d'émettre ou non l'euro numérique reviendrait à la BCE. Celle-ci serait compétente pour prendre la décision d'émission, choisir son moment et son montant, et décider d'autres mesures particulières liées à l'émission.

La distribution de l'euro numérique est assurée par les prestataires de services de paiement (dont les banques)52(*). Seules les banques qui fournissent déjà des services de paiement de base, et non tous les prestataires de services de paiement, seraient tenues de fournir des services de paiement en euro numérique. Il s'agit donc d'une distribution décentralisée, via les intermédiaires financiers.

Les intermédiaires financiers seront ainsi responsables de toutes les interactions avec les utilisateurs, notamment l'ouverture de compte, la gestion de la relation client, la fourniture d'instruments de paiement, ou encore l'intégration dans des solutions existantes (par exemple, cartes, applications mobiles). A contrario, l'Eurosystème (qui regroupe la Banque centrale européenne et les banques centrales nationales des États de la zone euro et qui constitue l'autorité monétaire de la zone euro) ne prendra en charge que les tâches strictement nécessaires (émission, règlement et définition des règles pour la distribution) et ne gèrera pas les comptes des utilisateurs finaux.

(3) Limitations

Des limites sont proposées à l'utilisation de l'euro numérique comme réserve de valeur53(*). La BCE développerait des instruments pour limiter l'utilisation de l'euro numérique en tant que réserve de valeur, pour contenir les risques sur la stabilité financière et sur la mise en oeuvre de la politique monétaire. Parmi ceux-ci figurent la possibilité d'une fixation de plafond de détention d'euros numérique54(*). Par ailleurs, l'euro numérique ne porte pas intérêt et n'offre donc pas rémunération55(*).

La proposition prévoit la mise en place de dispositifs de « cascade » et « cascade inversée »56(*). Si, la réception d'une opération devait conduire son bénéficiaire à dépasser la limite fixée pour la détention d'euros numériques, les utilisateurs devraient pouvoir recevoir ce paiement grâce à un transfert du surplus vers un compte de paiement en euros non numériques (« cascade »). Inversement, si le montant de leurs avoirs en euros numériques est inférieur au montant d'une opération de paiement qu'ils initient, les utilisateurs devraient pouvoir tout de même réaliser l'opération, grâce à un complément automatique d'euros non numériques (« cascade inversée »).

(4) Paiement en ligne ou hors ligne

Les paiements en euro numérique peuvent être réalisés en ligne ou hors ligne57(*). La possibilité de régler les transactions hors ligne permet de proposer un niveau élevé de protection de la vie privée58(*).

La fonctionnalité hors ligne ne repose pas sur l'utilisation d'internet et n'est donc disponible que pour les paiements de proximité. Les opérations de paiement hors ligne se déroulent en étroite proximité physique (« face à face »).

Pour utiliser cette fonctionnalité « offline », la BCE indique que les utilisateurs devraient alimenter au préalable leur compte en euros numériques via internet ou via un guichet automatique. Les dispositifs hors ligne seraient utilisés soit via les téléphones portables soit via des cartes de paiement. Dans le cas du paiement hors ligne via smartphone, la technologie de champ proche, dite NFC (Near Field Communication) serait utilisée59(*).

En termes de traitement des données personnelles, la modalité hors ligne serait comparable à celui qu'effectuent les prestataires de services de paiement (PSP) lorsque les utilisateurs déposent ou retirent des espèces. Les PSP n'auront accès qu'aux données de chargement et de déchargement relatives, entre autres, à l'identité de l'utilisateur et au montant chargé ou déchargé.

(5) Frais et commissions

Pour les particuliers, l'euro numérique est gratuit pour les services de base60(*). Ces fonctionnalités de base doivent être définies dans une annexe au règlement61(*). En revanche, des services à valeur ajoutée peuvent être facturés par les prestataires de service de paiement.

Pour les commerçants, un encadrement des frais est prévu62(*). Les PSP fixent librement leurs commissions, sous réserve de rester en deçà du plafond déterminé par la méthodologie inscrite dans la proposition. Ce plafonnement vise à éviter que les paiements en euro numériques ne fassent l'objet, de manière injustifiée, d'une tarification excessive qui serait moins avantageuse que celle appliquée aux paiements en monnaie commerciale.

2. Un objectif incertain : ancrage monétaire, inclusion financière, ou autonomie stratégique ?

Une succession d'explications - dont aucune ne semble prédominer et qui ont varié au fil du temps - ont été avancées par la BCE et par la Commission européenne pour justifier le projet d'euro numérique. Cette difficulté à identifier une motivation principale a pu conduire certains à considérer que l'euro numérique était une « solution à la recherche d'un problème »63(*).

Si les arguments d'ancrage monétaire ou encore d'inclusion financière paraissent peu convaincants, les rapporteurs sont plus sensibles à l'argument de souveraineté des paiements en Europe, qui leur semble une motivation valable justifiant l'introduction de l'euro numérique.

a) Maintenir le rôle de la monnaie de banque centrale comme ancrage monétaire

Dans un contexte de recul de l'utilisation des espèces, l'euro numérique est présenté comme une solution pour préserver le rôle de la monnaie de banque centrale. Plus précisément, l'euro numérique permettrait de maintenir le « rôle d'ancrage de la monnaie de banque centrale ». Cet argument et cette expression figurent expressément dans l'étude d'impact de la proposition de la Commission64(*), tout comme dans les considérants de la proposition65(*).

Comme déjà rappelé, les espèces sont la seule forme de monnaie de banque centrale directement accessible par les particuliers. Avec la digitalisation et la décroissance de l'usage du cash dans les transactions, les citoyens européens risqueraient alors de perdre à terme tout contact avec la monnaie de banque centrale. Or, cette monnaie joue un rôle d'ancrage, qui permet d'assurer la confiance dans la monnaie.

Le recul de l'utilisation des espèces risquerait de rompre la promesse selon laquelle les citoyens sont assurés de pouvoir échanger de la monnaie de banque commerciale (c'est-à-dire les dépôts sur des comptes bancaires), contre de la monnaie de banque centrale sous sa forme physique (c'est-à-dire de l'argent liquide). Cela pourrait diminuer la confiance des citoyens dans la monnaie des banques commerciales, car la Commission considère que cette confiance dépend de la capacité à la convertir en monnaie de banque centrale, y compris en cas de crise bancaire.

L'introduction de l'euro numérique permettrait en ce sens de préserver l'accès direct du public à de la monnaie de banque centrale, et de garantir ainsi à cette dernière son rôle d'ancrage monétaire.

Cet argument de l'ancrage monétaire convainc cependant difficilement pour justifier le projet d'euro numérique.

Tout d'abord, il s'agit d'un concept théorique, difficile à quantifier, à évaluer et à saisir pour les citoyens européens. Le public n'a pas conscience de la différence entre monnaie commerciale et monnaie de banque centrale. Il considère que ces types de monnaie ont la même valeur. Faire reposer l'euro numérique sur l'argument d'ancrage monétaire n'est pas une explication suffisante pour convaincre de sa nécessité et pour assurer son adoption par la population.

Surtout, la proposition de la Commission ne prévoit pas la disparition des espèces, qui assurent de fait le maintien de cet ancrage monétaire. Au contraire, la Commission renforce parallèlement le cours légal des pièces et des billets par un règlement complémentaire66(*). Cette proposition de règlement vise précisément à garantir un accès aisé et facilité aux espèces. La BCE et la Commission soulignent régulièrement qu'elles ne souhaitent pas encourager une baisse de l'argent liquide dans la zone euro67(*).

Dès lors, si l'argent liquide reste disponible, la fonction d'ancrage de la monnaie de banque centrale n'est pas menacée. La création d'un ancrage supplémentaire avec l'euro numérique serait en fin de compte inutile et coûteuse.

b) L'absence de failles de marché rend peu convaincant l'argument de l'inclusion financière

Promu pour sa fonction d'ancrage monétaire, l'euro numérique est aussi présenté comme un moyen de renforcer l'inclusion financière.

La proposition de la Commission précise ainsi qu'« un euro numérique facile à utiliser et largement disponible contribuerait aussi à renforcer l'inclusion financière dans une société numérisée »68(*). Selon la Commission, l'euro numérique améliorerait l'inclusion financière en garantissant aux personnes non bancarisées l'accès à un service de paiement, dans un contexte de recul de l'utilisation des espèces.

Dans les faits, on constate un taux de bancarisation satisfaisant en Europe. Dans la zone euro, près de 95 % des Européens de plus de 15 ans bénéficient d'un compte bancaire69(*). Seuls 9 millions d'adultes européens ne disposaient pas de services financiers en 2021. C'est au Portugal et à Chypre que l'on recense les taux les plus élevés de personnes non bancarisées (7 % de la population). Il n'y a en revanche pratiquement pas d'adultes non bancarisés en Autriche, en Allemagne, en Finlande, en Irlande ou aux Pays-Bas. Par ailleurs, depuis 2014 et l'introduction de la directive dite droit au compte70(*), tout citoyen européen appartenant à un État membre de l'Union européenne a le droit d'ouvrir un compte de paiement de base dans l'établissement de son choix, même situé dans un autre État que celui dans lequel il réside.

Le fort taux de bancarisation en zone euro, tout comme les garanties apportées par le droit au compte, rendent donc peu persuasif l'argument d'inclusion financière pour justifier le projet d'euro numérique.

Par ailleurs, les personnes non bancarisées sont généralement celles qui sont également éloignées du numérique. Une solution digitale telle que l'euro numérique ne permettrait donc pas de toucher ces populations. Certes, la fonctionnalité hors ligne apporte une plus-value pour ces populations ; et l'euro numérique - en tant que solution publique - devrait veiller à offrir des solutions pour les personnes âgées ou handicapées. Mais l'argument de l'inclusion financière ne pourrait à lui seul justifier d'introduire un euro numérique.

Plus globalement, l'euro numérique de détail ne devrait pas emporter de cas d'usages résolument nouveaux en comparaison des solutions de paiement existantes et futures, si ce n'est la possibilité d'effectuer des transactions de proximité, numériques, garantissant la confidentialité (au même titre que les espèces) et de faciliter à ce titre des transferts entre particuliers. L'euro numérique de détail peut ainsi venir en complément mais n'est pas destiné à répondre à un besoin insatisfait ressenti par les agents économiques.

S'ils soutiennent le projet d'euro numérique, les associations de commerçants Mercatel et Eurocommerce entendues par les rapporteurs, ne sont effectivement pas demandeurs de la création d'un euro numérique71(*). Il en est de même pour le Bureau européen des unions de consommateurs (BEUC), quoiqu'aujourd'hui très favorable au projet, au regard de ses avantages en termes de protection des données.

Compte tenu du fort taux de bancarisation et du paysage très concurrentiel des solutions de paiement en Europe, il est donc difficile de défendre l'idée que l'euro numérique est une réponse à une défaillance de marché, justifiant une intervention de la puissance publique.

c) L'objectif majeur de souveraineté des paiements en Europe, seule motivation valable du projet d'euro numérique

Ni l'argument d'ancrage monétaire, ni celui de l'inclusion financière ne peuvent valablement convaincre de la nécessité d'introduire un euro numérique. Ses bénéfices sont ailleurs, en particulier en matière d'intégration européenne du secteur des paiements et de renforcement de l'autonomie stratégique.

Plus qu'à une motivation économique, l'euro numérique répond à un projet politique, celui du renforcement de la souveraineté en matière des paiements en Europe.

En matière de paiements, la dépendance de l'Europe vis-à-vis d'acteurs extra-européens est aujourd'hui une réalité. Comme déjà rappelé, le marché européen des paiements est aujourd'hui fragmenté, divisé en solutions nationales qui ne sont pas interopérables entre pays. Le paiement par cartes est aujourd'hui dominé par deux acteurs américains : Visa et Mastercard. Les grandes entreprises des Big Tech, soit américaines soit chinoises, pénètrent par ailleurs de plus en plus le marché avec les solutions X-Pay.

Cette domination d'acteurs extra-européens, sans qu'aucun acteur paneuropéen n'émerge, n'est pas satisfaisante. Elle crée des situations de dépendance, qui, déjà problématiques en temps normal, pourraient se révéler dangereuses en cas de crise. S'agissant du paiement par cartes, la guerre en Ukraine en offre un exemple. Suite à l'invasion en Ukraine, Visa et Mastercard ont décidé de suspendre leurs opérations en Russie. Les cartes disposant de ces labels ne fonctionnant plus, les banques russes ont dû se tourner vers leur réseau de paiement local puis ont dû utiliser des réseaux chinois comme Union Pay72(*). La Russie s'est alors retrouvée dans une situation de dépendance financière vis-à-vis de la Chine, dépendance dont la Chine semble aujourd'hui profiter73(*).

L'investissement des BigTech dans le domaine des paiements peut également inquiéter, notamment pour des raisons de protection des données personnelles. Un rapport remis en février 2020 au ministre de l'Économie et des Finances notait déjà que les « entreprises extra européennes jouent dans les services de paiement un rôle croissant » et que « plusieurs évènements alarmants, au cours des années passées, ont montré les risques encourus par l'Europe »74(*).

Le rapport considérait l'essor des BigTech dans le secteur des paiements comme un important levier de développement pour des schemes internationaux tels que Visa ou Mastercard représentant une « menace sérieuse de perte de parts de marché pour des schemes nationaux tels que le groupement Carte Bancaire, portant atteinte à la diversité des systèmes de paiement entraînant une concentration du marché sur un petit nombre d'acteurs extra-européens »75(*).

Par ailleurs, cette situation de dépendance, déjà marquée aujourd'hui, pourrait encore se renforcer à l'avenir. Le projet Libra/Diem lancé par Meta a confirmé ces inquiétudes, avec le risque d'une introduction d'une monnaie numérique privée, qui défierait les monnaies de banque centrale. Le projet Libra a constitué un tournant majeur et a été le point de départ des travaux de banque centrale sur le lancement de monnaie numérique de banque centrale.

Comme le rappelle régulièrement la BCE, le « contrefactuel d'un euro numérique n'est donc pas un statu quo rassurant »76(*). En d'autres termes, en l'absence d'un euro numérique, l'émergence d'opérateurs privés potentiellement dominants sur le marché des paiements numériques aurait une forte incidence sur le secteur financier, comme le montre la décision récente de PayPal de lancer son propre stablecoin libellé en dollars américains pour les paiements numériques. Le développement de stablecoins qui ne sont pas libellés en euros pourrait effectivement prendre de l'ampleur et s'imposer comme un nouveau moyen de paiement77(*). Les projets de monnaie numérique des autres banques centrales pourraient par ailleurs constituer une menace pour l'euro.

L'euro numérique peut donc contribuer à protéger l'Europe de la montée en puissance des acteurs extra-européens dans le domaine des paiements, qu'ils soient privés (Visa, Mastecard, BigTech, stablecoins...) ou publics (monnaies numériques de banques centrales de pays tiers).

C. UNE PROPOSITION FREINÉE PAR LES RÉSISTANCES DES LÉGISLATEURS EUROPÉENS

1. Un sujet peu présent dans le débat public et des négociations enlisées au Parlement européen

a) Une opinion publique européenne encore peu informée et un sujet propice à la désinformation

Le projet d'euro numérique n'a pas encore fait l'objet d'une réelle attention médiatique et ne fait pas aujourd'hui partie des sujets animant le débat public au niveau européen ou national. À la différence des Etats-Unis, où le e-dollar est présent dans les débats pour la campagne présidentielle, l'euro numérique n'a ainsi pas été un thème de campagne clairement identifié lors des élections européennes de juin 2024. Un sondage réalisé en 2024 par la Bundesbank indiquait que 60 % des Allemands n'avaient jamais entendu parler de l'euro numérique78(*).

Alors même que la BCE travaille sur un projet d'euro numérique depuis 2020, qu'un cadre législatif a été proposé en juin 2023 par la Commission européenne et qu'une « phase préparatoire » a été lancée par la BCE en octobre 2023, l'euro numérique reste ainsi cantonné à un débat de spécialistes79(*). Des organisations citoyennes tentent cependant d'inscrire le sujet dans le débat public, comme l'Institut Veblen80(*), entendu par les rapporteurs.