PREMIÈRE PARTIE

LE RÉGIME

CATNAT EST MENACÉ PAR LE CHANGEMENT CLIMATIQUE

I. UN RÉGIME D'INDEMNISATION GARANTI EN DERNIER RESSORT PAR L'ÉTAT

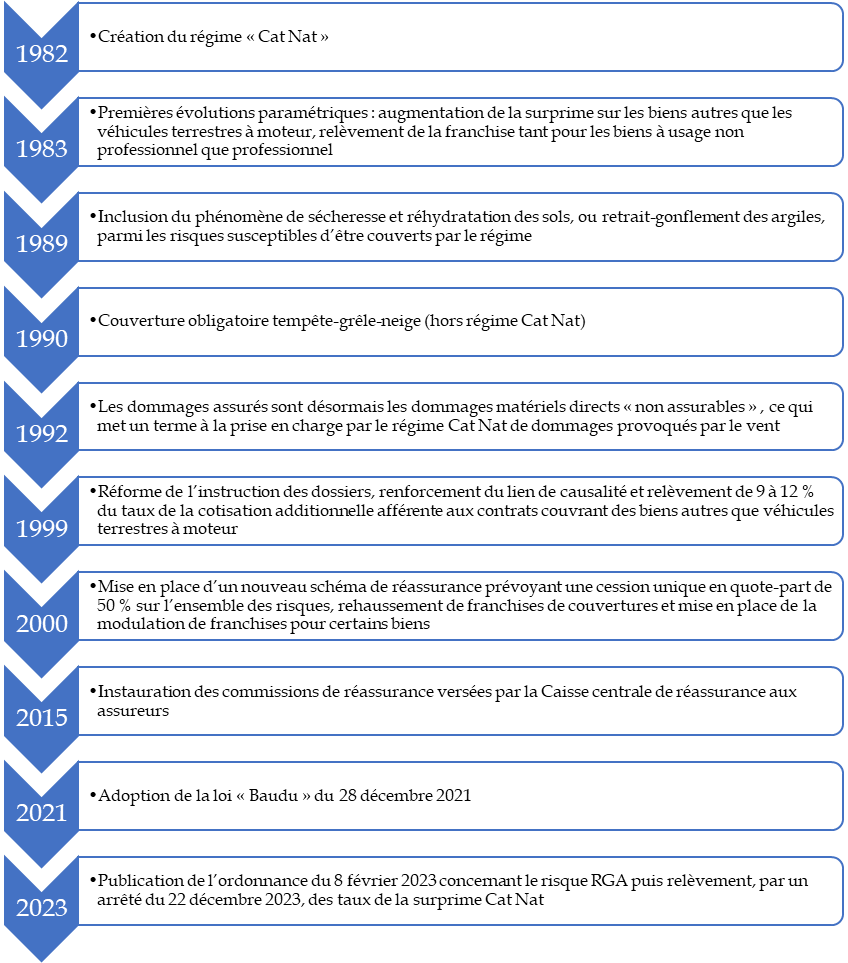

La loi n° 82-600 du 13 juillet 1982 relative à l'indemnisation des victimes de catastrophes naturelles institue un régime particulier d'indemnisation, communément appelé « régime CatNat ». Il a été progressivement modifié depuis, notamment pour inclure le risque dit de « retrait-gonflement des argiles » (1989). Ses conditions de fonctionnement sont actuellement déterminées par les articles L. 125-1 à L. 125-7 du code des assurances.

Historique du régime « CatNat »

Source : commission des finances, d'après les réponses de la direction générale du Trésor au questionnaire du rapporteur spécial

Dans le cadre de ce régime, tout contrat garantissant les dommages aux biens, ainsi que les pertes d'exploitation, ouvre droit à la garantie contre les effets des catastrophes naturelles. Le caractère obligatoire de la garantie permet une large couverture des assurés, et donc de maintenir un coût modéré du financement du régime par contrat.

Les effets des catastrophes naturelles sont définis comme « les dommages matériels directs non assurables ayant eu pour cause déterminante l'intensité anormale d'un agent naturel ou également, pour les mouvements de terrain différentiels consécutifs à la sécheresse et à la réhydratation des sols2(*), la succession anormale d'événements de sécheresse d'ampleur significative ». Sont également considérés comme des effets des catastrophes naturelles les frais de relogement d'urgence entraînés par ces dommages matériels directs3(*).

Pour que puissent être mis en évidence de tels effets, un arrêté interministériel de reconnaissance de l'état de catastrophe naturelle, déterminant les zones et les périodes de la catastrophe, ainsi que la nature des dommages couverts par la garantie, doit être pris4(*). Une circulaire de 19845(*) a précisé que la garantie instituée par la loi est appelée à intervenir contre des risques qui ne sont pas habituellement couverts selon les règles traditionnelles de l'assurance. Elle évoque les inondations, les ruissellements d'eau, de boue ou de lave, les glissement ou effondrement de terrain, la subsidence, les séismes, les raz-de-marée, ainsi que les masses de neige ou de glace en mouvement.

Cette liste a été actualisée par voie de circulaire, dont la dernière a été publiée très récemment, le 29 avril 20246(*). La liste détermine, pour chaque type de catastrophe naturelle, les données à inclure dans le rapport technique, permettant d'identifier le caractère normal ou anormal de l'intensité de l'agent naturel visé, et concerne les événements suivants :

- inondations et coulées de boue (ruissellement, crue ou débordement de cours d'eau) ;

- inondations par remontée d'eaux souterraines (nappes phréatiques et alluviales) ;

- inondation et chocs mécaniques dus à l'action des vagues (submersion, érosion) ;

- mouvement de terrain consécutif à la sécheresse et à la réhydratation des sols ;

- autre mouvement de terrain ;

- cyclone - pour le distinguer de la tempête, le trait déterminant est la force du vent, qui doit dépasser 145 km/h en moyenne sur 10 minutes ou 215 km/h en rafales ;

- séisme ;

- avalanche ;

- éruption volcanique.

Cette circulaire précise que sont exclus de ce régime les dommages causés par l'incendie, la tempête, la grêle, le gel ou le poids de la neige, qui sont considérés comme des dommages provoqués par des phénomènes naturels assurables.

La liste n'est pas exhaustive : il est toujours loisible au pouvoir réglementaire de prendre un arrêté de reconnaissance de l'état de catastrophe naturelle lorsqu'un événement climatique ne rentre pas dans ces critères. En effet, la commission interministérielle de reconnaissance de l'état de catastrophe naturelle, mise en place par voie de circulaire en 1984 et inscrite dans le code des assurances par la loi « Baudu » en 20217(*), si elle s'appuie sur des critères et des rapports d'expertise pour émettre un avis sur les demandes de reconnaissance de l'état de catastrophe naturelle, n'a qu'un rôle consultatif. La commission nationale consultative des catastrophes naturelles, créée par cette même loi et chargée de se prononcer annuellement sur la pertinence des critères retenus pour reconnaître l'état de catastrophe naturelle8(*), n'a pas encore vu le jour, bien que ses conditions de fonctionnement aient été fixées par décret en décembre 20229(*).

C'est sur demande d'une commune10(*) touchée par un événement naturel susceptible d'être qualifié de catastrophe naturelle que l'arrêté est pris. Depuis la loi Baudu, cet arrêté doit être pris dans un délai de deux mois (contre trois auparavant), présenter les motifs sur lesquels les autorités se sont fondées pour arrêter leur décision, et mentionner tous les recours possibles ainsi que les délais dans lesquels ils doivent être exercés.

Lorsque l'état de catastrophe naturelle est reconnu, et après que l'assuré a déclaré son sinistre auprès de sa compagnie d'assurance11(*), l'assureur prend en charge l'indemnisation des dommages, dans des conditions précisées par la loi Baudu. À compter de la réception de la déclaration du sinistre ou de la date de publication de l'arrêté, l'assureur a un mois pour informer l'assuré des modalités de mise en jeu des garanties prévues au contrat et pour ordonner une expertise, s'il le juge nécessaire. Dans un délai d'un mois à compter de la réception de l'état estimatif transmis par l'assuré (ou du rapport d'expertise définitif), il fait une proposition d'indemnisation ou de réparation en nature. En cas d'accord de l'assuré, l'assureur dispose de trois semaines pour verser l'indemnisation, ou d'un mois pour missionner une entreprise de réparation.

L'indemnisation est soumise à une franchise déterminée par arrêté, et dont les différents niveaux sont recensés dans le tableau suivant :

Niveau de la franchise par type de bien et de risque

|

Type de bien |

Niveau de la franchise |

Référence (code des assurances) |

|

Bien à usage d'habitation |

380 euros ou, en cas de RGA, 1 520 euros |

A. 125-6 |

|

Véhicule terrestre à moteur (VTM) |

380 euros |

A. 125-6-1 |

|

Bien à usage professionnel autre que VTM |

10 % du montant des dommages matériels directs avec franchise plancher de 1 140 euros (ou 3 050 euros en cas de RGA). Franchise plafond de 10 000 euros pour les entreprises dont la surface est inférieure à 300 m212(*), réduction possible en cas de mesures de prévention pour les autres. |

A. 125-6-2 et A. 125-6-3 |

|

Autres biens (dont ceux des collectivités et de leurs groupements) |

Valeur la plus élevée entre : - 10 % du montant des dommages matériels directs (avec franchise plancher de 1 140 euros ou, en cas de RGA, 3 050 euros) ; - le montant de la franchise le plus élevé figurant au contrat pour les garanties couvrant les biens ; - le montant déterminé par arrêté selon la nature du phénomène. |

A. 125-6-4 |

|

Perte d'exploitation |

Franchise plancher de 1 140 euros |

A. 125-6-5 |

Source : commission des finances, d'après le code des assurances

Ce sont donc les assureurs qui prennent en charge l'indemnisation des dommages.

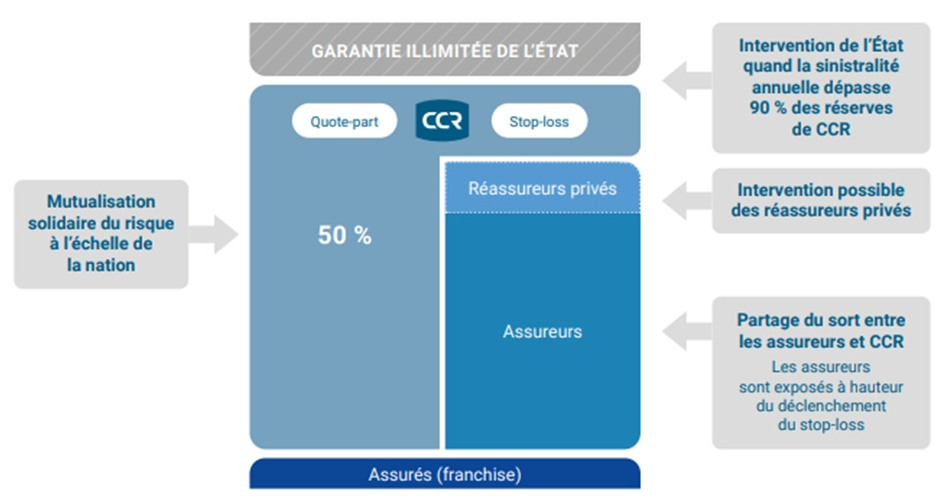

Toutefois, les compagnies d'assurances peuvent souscrire une offre de réassurance auprès d'un réassureur privé, ou de la Caisse centrale de réassurance (CCR), une société anonyme intégralement détenue par l'État et habilitée à délivrer aux assureurs qui en font la demande une couverture de réassurance illimitée, bénéficiant de la garantie de l'État, pour les risques de catastrophes naturelles en France.

Le schéma de réassurance proposé par la CCR se compose d'une couverture proportionnelle en quote-part de 50 % et d'une couverture non proportionnelle sur rétention. Pour la couverture proportionnelle en quote-part, les assureurs cèdent 50 % de leur primes CatNat et, en contrepartie, la CCR prend en charge 50 % de leur sinistralité relevant du régime CatNat. Ce taux de 50 % permet un partage de sort entre les assureurs et la CCR. Il permet également à la CCR d'assurer la mutualisation solidaire entre les portefeuilles dont l'exposition est très différente. Ce système représente un équilibre entre des solutions totalement privées (pas de mécanisme public) et des systèmes totalement publics (cas de l'Espagne par exemple, où le Consorcio reçoit 100 % des primes). Pour les 50 % restant à charge de l'assureur, la CCR intervient (couverture non proportionnelle en rétention) dès lors que la sinistralité dépasse un certain seuil, appelé priorité, et le plus souvent égal au montant des primes CatNat de l'assureur.

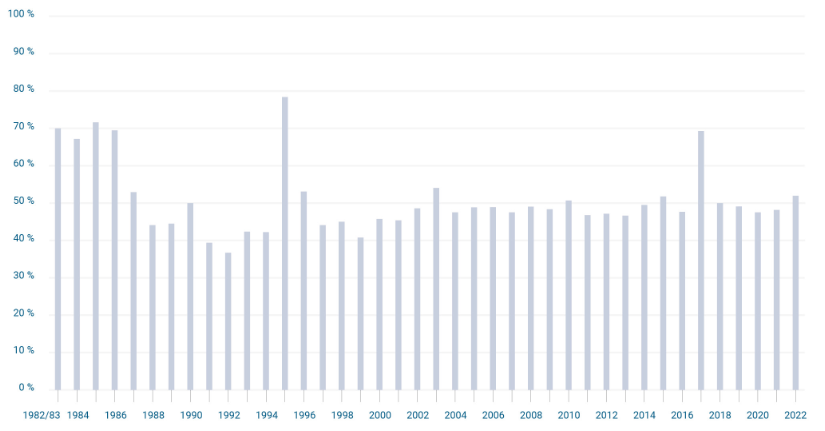

Proportion de la sinistralité prise en charge par la Caisse centrale de réassurance entre 1982 et 2022 pour le risque CatNat, en pourcentage

Source : Caisse centrale de réassurance

En moyenne, sur l'ensemble de la période de 1982 à 2022, la CCR a pris en charge 51 % de la sinistralité CatNat. On observe une part importante de la sinistralité couverte par CCR au cours des premières années du régime CatNat. À cette époque en effet, les taux de cession en quote-part pouvaient être supérieurs à 50 %. On constate également que la part de CCR dans la prise en charge de la sinistralité est supérieure à 50 % pour les exercices fortement sinistrés. Elle atteint ainsi 54 % en 2003 et 70 % en 2017.

Dans le cadre du régime d'indemnisation des catastrophes naturelles, l'État vient au secours de la CCR dès lors que la sinistralité annuelle dépasse un certain seuil, actuellement fixé à 90 % des réserves de la CCR. Plus précisément, le seuil d'intervention de l'État dépend de deux variables cumulatives : le niveau des réserves « CatNat », qui était de l'ordre de 500 à 600 millions d'euros fin 2023 (contre 3 milliards d'euros fin 2021 et 2 milliards d'euros fin 2022), et le niveau des provisions d'égalisation, quasi-nul fin 2023 après une reprise quasi-intégrale du stock de provisions d'égalisation en 2022 (celui-ci est passé de 1 183 millions d'euros à 272 millions d'euros entre fin 2021 et fin 2022)13(*).

L'État apporte une garantie illimitée à la CCR, qui n'a été appelée qu'une seule fois, en 2000 sur l'exercice 1999, à l'occasion des tempêtes Lothar et Martin14(*), mais le risque d'intervention de l'État demeurait élevé à la fin 2023, puisque son seuil d'intervention s'élevait à la fin de l'année 2023 entre 400 et 500 millions d'euros.

Bien que certains assureurs recherchent chaque année des solutions alternatives, la CCR à ce jour couvre environ 95 % du marché. Le schéma de réassurance est renégocié régulièrement avec l'État et les représentants de la profession, pour s'assurer de sa pertinence.

Partage de risque entre les différentes parties prenantes du régime d'indemnisation des catastrophes naturelles

Source : Caisse centrale de réassurance

La garantie est financée par une cotisation additionnelle assise sur la prime des contrats d'assurance, dont le taux est fixé par arrêté.

Ce taux varie selon les risques assurés : actuellement, pour le risque « dommage aux biens », ce taux est fixé à 12 % ; pour le risque automobile, il est fixé à 6 % des primes ou cotisations afférentes aux garanties vol et incendie ou, à défaut, 0,5 % des primes ou cotisations afférentes aux garanties dommages15(*). En application d'un arrêté du 22 décembre 202316(*), ces taux vont augmenter au 1er janvier 2025 : en lieu et place des taux de 6 % et 0,5 % pour le risque auto, ceux-ci s'élèveront respectivement à 9 % et 0,75 %, tandis que le taux de la prime sur les contrats d'assurance « dommages aux biens » atteindra 20 %. Cette hausse de la surprime a été rendue nécessaire, selon la direction générale du Trésor, par le déséquilibre induit par l'augmentation des coûts à sinistralité équivalente, générée par l'ordonnance du 8 février 2023, et par l'ampleur des sinistres climatiques récents, qui ont diminué la provision pour égalisation de la CCR (cf supra). Comme le précise la CCR, un taux de surprime de 12 % correspond à un ratio « sinistre sur prime » (S/P) de 128 %, avec des primes donc inférieures aux sinistres et un régime déséquilibré, le ratio S/P atteignant, indépendamment des effets du changement climatique, 77 % avec un taux de surprime de 20 %.

Les taux sont les mêmes sur l'ensemble du territoire afin de mutualiser le financement du régime.

* 2 On parle aussi de « retrait-gonflement des argiles », ou RGA.

* 3 Article L. 125-1 du code des assurances, alinéas 1 à 3.

* 4 Même article, alinéa 4.

* 5 Circulaire n° 84-90 du 27 mars 1984. La jurisprudence du Conseil d'État a constamment confirmé la légalité de la commission et des circulaires adoptées pour encadrer les modalités d'instruction des demandes de reconnaissance de l'état de catastrophe naturelle qui est une manifestation du pouvoir réglementaire des ministres (Conseil d'Etat, 14 mai 2003, Ville d'Agen, n° 235051 ; Conseil d'Etat, 14 mars 2005, Commune de Draguignan, n° 252462).

* 6 Circulaire IOME2322937C du 29 avril 2024.

* 7 Article 5 de la loi n° 2021-1837 relative à l'indemnisation des catastrophes naturelles - II de l'article L. 125-1-1 du code des assurances.

* 8 I de l'article L. 125-1-1 du code des assurances.

* 9 Articles D. 125-2 à D. 125-2-4 du code des assurances, issus de l'article 1er du décret n° 2022-1737 du 30 décembre 2022.

* 10 Cette demande intervient auprès du préfet dans un délai de 24 mois maximum après la survenue du phénomène (alinéa 5 de l'article L. 125-1 du code des assurances), par le biais du formulaire CERFA n° 13669-01.

* 11 Cette déclaration doit intervenir dès que l'assuré a connaissance du sinistre et au plus tard 30 jours - contre 10 auparavant - suivant la publication de l'arrêté de reconnaissance de l'état de catastrophe naturelle (article D. 125-6 du code des assurances dans sa rédaction issue du décret n° 2022-1737 relatif à l'indemnisation des catastrophes naturelles).

* 12 Pour les exploitations agricoles, le seuil de surface est de 1 500 m2.

* 13 Réponses de la direction générale du Trésor au questionnaire du rapporteur spécial.

* 14 À l'époque, 27 999 communes avaient été reconnues en état de catastrophe naturelle, au titre des inondations et coulées de boue, ainsi que les mouvements de terrain.

* 15 Article A. 125-2 du code des assurances.

* 16 Arrêté du 22 décembre 2023 modifiant le taux de la prime ou cotisation additionnelle relative à la garantie « catastrophe naturelle » aux contrats d'assurance mentionné à l'article L. 125-2 du code des assurances.