N° 603

SÉNAT

SESSION ORDINAIRE DE 2023-2024

Enregistré à la Présidence du Sénat le 15 mai 2024

RAPPORT D'INFORMATION

FAIT

au nom de la commission des finances (1) sur le régime d'indemnisation des catastrophes naturelles,

Par Mme Christine LAVARDE,

Sénateur

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Bruno Belin, Christian Bilhac, Jean-Baptiste Blanc, Emmanuel Capus, Thierry Cozic, Bernard Delcros, Thomas Dossus, Albéric de Montgolfier, Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli, vice-présidents ; M. Michel Canévet, Mmes Marie-Claire Carrère-Gée, Frédérique Espagnac, M. Marc Laménie, secrétaires ; MM. Arnaud Bazin, Grégory Blanc, Mme Florence Blatrix Contat, M. Éric Bocquet, Mme Isabelle Briquet, M. Vincent Capo-Canellas, Mme Marie-Carole Ciuntu, MM. Raphaël Daubet, Vincent Delahaye, Vincent Éblé, Rémi Féraud, Mme Nathalie Goulet, MM. Jean-Raymond Hugonet, Éric Jeansannetas, Christian Klinger, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Victorin Lurel, Hervé Maurey, Jean-Marie Mizzon, Claude Nougein, Olivier Paccaud, Mme Vanina Paoli-Gagin, MM. Georges Patient, Jean-François Rapin, Teva Rohfritsch, Mme Ghislaine Senée, MM. Laurent Somon, Christopher Szczurek, Mme Sylvie Vermeillet, M. Jean Pierre Vogel.

L'ESSENTIEL

La commission des finances a examiné, le mercredi 15 mai 2024, le rapport de Mme Christine Lavarde, rapporteur spécial de la mission « Écologie, développement et mobilité durables », suite à son contrôle budgétaire sur le régime d'indemnisation des catastrophes naturelles.

I. LE RÉGIME CATNAT EST MENACÉ PAR LE CHANGEMENT CLIMATIQUE

A. LE RÉGIME CATNAT PERMET UNE COUVERTURE ASSURANTIELLE LARGE ET EFFICACE...

Le régime d'indemnisation des catastrophes naturelles, dit « régime CatNat », est un régime d'assurance « public-privé » : lorsque l'état de catastrophe naturelle a été déclaré par arrêté, les assureurs sont tenus d'assurer les victimes, au titre de la « garantie CatNat » obligatoire dans tout contrat garantissant les dommages aux biens. Dans le même temps, les assurances peuvent souscrire une offre de réassurance de la Caisse centrale de réassurance (CCR), qui est une société anonyme intégralement détenue par l'État, et qui bénéficie d'une garantie illimitée de sa part. Le régime est financé par une cotisation additionnelle assise sur la prime des contrats d'assurance, la « surprime CatNat », dont le taux passera de 12 % à 20 % au 1er janvier 2025.

Le régime CatNat n'a vocation qu'à couvrir des risques naturels « inassurables » par le seul secteur privé. Il intègre notamment les inondations, les séismes, les cyclones (outre-mer) ainsi que le risque retrait-gonflement des argiles (RGA), mais pas les incendies, les tempêtes, la grêle et la neige, dans la mesure où ces risques sont déjà couverts par des contrats d'assurance ordinaires.

Ce régime a jusqu'à présent fait la preuve de sa résilience. Depuis sa mise en place en 1982, la garantie de l'État n'a été activée qu'une fois, en 2000 sur l'exercice 1999, à l'occasion des tempêtes Lothar et Martin, et le régime permet aujourd'hui une véritable solidarité face aux catastrophes naturelles sur l'ensemble du territoire français.

B. ... MAIS SON ÉQUITÉ EST CONTESTÉE

Le régime CatNat présente également des faiblesses. La question se pose tout d'abord de savoir jusqu'à quel niveau de surprime le principe de mutualisation intégrale du régime demeurera acceptable. Les entreprises notamment ont le sentiment que le régime CatNat bénéficie significativement plus aux particuliers qu'aux professionnels, et elles regrettent que cette question ne fasse pas l'objet d'une transparence suffisante.

Enfin, l'indemnisation du RGA fait l'objet de contestations importantes. De nombreuses communes touchées par la sinistralité sécheresse se voient refuser l'éligibilité au régime CatNat puisqu'en moyenne seules 50 % de celles qui ont déposé une demande de reconnaissance de l'état de catastrophe naturelle l'obtiennent. Ensuite, un nouveau filtre diminue drastiquement le périmètre de la couverture des dommages par le régime dans la mesure où environ la moitié des dossiers d'indemnisation déposés par les personnes victimes d'un sinistre sont classés sans suite par les experts mandatés par les sociétés d'assurance.

C. LE CHANGEMENT CLIMATIQUE IMPOSE UNE RÉFORME DU FINANCEMENT DU RÉGIME

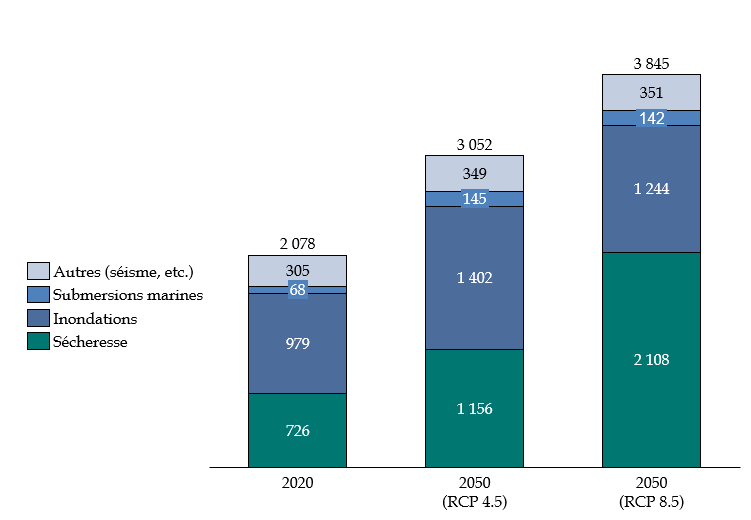

Selon la CCR, dans une étude publiée en octobre 2023, le coût de la sinistralité devrait augmenter d'environ 40 % à l'horizon 2050, et de 60 % si l'on intègre la progression des enjeux assurés. Rien que le coût de la sinistralité « sécheresse » représenterait 43 milliards d'euros entre 2020 et 2050, contre 13,8 milliards d'euros les trente années précédentes (France Assureurs).

Évolution de la sinistralité

annuelle moyenne

entre le climat 2020 et celui de 2050

(en millions d'euros)

Note : les scénarios RCP 4.5 et 8.5 sont deux projections d'augmentation des températures utilisées en climatologie, avec la seconde qui représente une augmentation plus forte que la première.

Source : commission des finances d'après les données de la CCR

Or, le régime CatNat est déjà à bout de souffle. Les sécheresses des dernières années ont considérablement diminué la provision d'égalisation de la CCR, qui sera à la fin 2024 à un niveau presque nul. Dès lors, une réforme du régime CatNat est indispensable, en y mettant au coeur la prévention des risques. Le relèvement du taux de surprime prévu en 2025 est une première étape, mais il ne suffira pas.

II. ASSURER L'ÉQUILIBRE ET L'ÉQUITÉ DU RÉGIME CATNAT

A. GARANTIR LE FINANCEMENT DU RÉGIME D'INDEMNISATION

Le rehaussement à 20 % du taux de la surprime était nécessaire, mais il ne sera pas suffisant pour garantir l'équilibre du régime CatNat dans la durée. De plus, le décalage entre la décision de relever le taux de surprime et son application effective fragilise le régime d'indemnisation.

Par conséquent, il est souhaitable de mettre en place un mécanisme de revalorisation annuelle automatique du taux de surprime, à hauteur de 0,2 % par an, avec une clause de revoyure tous les ans. Il s'agit de l'une des préconisations phare du rapport « Langreney »1(*) sur l'assurabilité des risques climatiques, que partage le rapporteur spécial.

En revanche, une modification du périmètre du régime CatNat n'est pas nécessaire à court terme. Les tempêtes Ciarán et Domingos, ont en effet reposé la question du périmètre du régime, mais à l'heure actuelle, ces risques sont couverts de manière satisfaisante dans le cadre des contrats « neige, tempête, grêle ». En revanche, sur un temps plus long, il est possible d'entamer une réflexion sur une éventuelle rétrocession au secteur de la réassurance privée du risque RGA.

B. MIEUX PROTÉGER LES ASSURÉS

Lorsqu'un assuré s'est vu refuser par une entreprise d'assurance la souscription d'un des contrats qui ouvrent droit à la garantie « Cat Nat » en raison de de son exposition au risque de catastrophes, il peut saisir le bureau central de tarification (BCT), qui impose à l'entreprise d'assurance concernée la souscription du contrat demandé.

Le BCT ne rend toutefois chaque année qu'un nombre très limité de décisions, et fait l'objet de peu de saisines. En effet, le requérant ne peut que très difficilement faire la preuve que le refus est lié à l'importance du risque de catastrophes naturelles. Une présomption de refus pour motif d'expositions aux catastrophes naturelles, qui serait limitée aux zones les plus exposées, permettra de rendre effectif le droit d'assurer son bien. Une telle présomption ne serait pas irréfragable, et la charge de la preuve incomberait à l'assureur.

À la suite des inondations récentes dans le Pas-de-Calais, le ministre de l'économie et des finances a déclaré que les assureurs avaient pris l'engagement de ne pas appliquer deux fois la franchise pour les catastrophes naturelles. Cette mesure était indispensable, mais elle a suscité de nombreuses confusions : les bâtiments qui ont été reconstruits ne sont pas couverts par cet engagement, et des franchises différentes peuvent s'appliquer lorsque plusieurs catégories de biens sont touchées en même temps. Cette situation plaide pour l'inscription dans la loi du principe selon lequel la franchise ne doit être payée qu'une fois lors de la succession d'épisodes du même aléa naturel.

Enfin, le rétablissement d'un lien de confiance entre les experts d'assurances et les assurés est indispensable pour garantir le bon fonctionnement du régime CatNat. Il n'existe aujourd'hui aucune qualification minimale requise pour exercer ce métier. Même si dans la pratique les experts bénéficient d'une formation de plusieurs années, l'absence de seuil peut générer des abus. Par conséquent, le rapporteur est favorable à une reconnaissance officielle.

Des garanties d'indépendance doivent également être inscrites dans la loi. La possibilité, pour l'expertise, d'être rémunérée en fonction de son résultat devrait ainsi être réglementée. Il convient également d'interdire les liens capitalistiques entre la société d'experts et l'assureur.

C. ASSOUPLIR LES RÈGLES D'INDEMNISATION

Il était devenu impératif d'assouplir les critères de reconnaissance de l'état de catastrophe naturelle pour les communes victimes du phénomène de RGA. L'ordonnance n° 2023-78 du 8 février 2023 a opportunément consacré une nouvelle condition de reconnaissance de l'état de catastrophe naturelle moins exigeante et plus en phase avec la réalité du phénomène de RGA : la succession anormale d'épisodes de sécheresse d'une ampleur inférieure aux critères actuels de droit commun. Une circulaire du ministère de l'Intérieur datée du 29 avril 2024 vient par ailleurs d'apporter deux autres évolutions indispensables : la réduction de 25 à 10 ans de la période de retour du critère météorologique et l'assouplissement des critères de reconnaissance de l'état de catastrophe naturelle pour les communes limitrophes.

Toujours concernant le phénomène RGA, l'ordonnance du 8 février 2023 prévoyait deux évolutions plus problématiques : la limitation des types de dommages éligibles à une indemnisation au titre du régime et l'obligation d'utiliser l'indemnisation pour réparer sur place le bien sinistré. Ce renversement du principe de libre utilisation des indemnisations d'assurance pour le seul risque RGA n'est pas souhaitable puisqu'il conduit à priver d'indemnisation un sinistré qui, plutôt que de réparer son habitation sur place, préférerait s'installer ailleurs, dans une zone moins exposée au risque RGA notamment. La dérogation apportée par un décret du 4 février 2024 dans le cas où le coût des réparations serait supérieur à celui de la valeur du bien est insuffisante. Il faut maintenir le principe de libre utilisation de l'indemnité d'assurance. Afin d'éviter certains effets indésirables, il convient cependant d'assortir ce principe d'une obligation de céder le bien sinistré à titre gratuit à la collectivité territoriale et de prévoir que le fonds Barnier contribue aux coûts des travaux de démolition et de remise en état du site.

III. LA PRÉVENTION DOIT ÊTRE AU CoeUR DU RÉGIME CATNAT

A. LA PRÉVENTION DU RISQUE RGA POUR LES CONSTRUCTIONS NOUVELLES DOIT ÊTRE RENFORCÉE

L'article 68 de la loi n° 2018-1021 du 23 novembre 2018 portant évolution du logement, de l'aménagement et du numérique, dite loi « Élan », avait pour objet d'imposer de nouvelles normes de construction plus exigeantes afin de limiter la vulnérabilité des nouvelles constructions de maisons individuelles au phénomène de RGA. Alors que ces règles constituent une dimension absolument déterminante pour immuniser les nouvelles constructions, il apparaît aujourd'hui qu'elles sont manifestement insuffisantes. La direction générale du Trésor a notamment révélé au rapporteur que de premières maisons construites selon les normes prévues par la loi Élan commencent déjà à se fissurer. Elle aussi fortement exposée au risque RGA, l'Espagne a imposé des normes de construction encore plus exigeantes et protectrices : les profondeurs de fondations minimales réglementaires sur les terrains exposés à cet aléa y sont trois fois plus importantes qu'en France.

Pour que l'on ne se retrouve pas à constater à l'avenir des sinistres massifs sur le nouveau parc de maisons individuelles, plusieurs mesures s'imposent : réaliser une véritable étude de sol au moment de la cession d'un terrain constructible, rendre obligatoire la réalisation d'une étude de sol approfondie avant la construction d'un bien (moyennant un cofinancement du fonds Barnier pour les ménages modestes), augmenter la profondeur des fondations minimales réglementaires dans les zones exposées au phénomène de RGA et renforcer les contrôles de l'application de ces règles.

B. LA PRÉVENTION INDIVIDUELLE DOIT ÊTRE ENCOURAGÉE

L'un des enjeux principaux de l'équilibre du régime « Cat Nat » est l'adoption de mesures de prévention par les assurés, qui permettent de diminuer la sinistralité associée à une catastrophe naturelle, et donc le coût supporté par le régime pour indemniser l'assuré.

Le rapporteur a privilégié l'idée, soutenue par la Caisse centrale de réassurance, d'une modulation de la franchise en fonction de l'adoption de mesures de prévention adaptées. À la manière de ce qui existe déjà pour certains biens à usage professionnel, les franchises règlementaires doivent dépendre beaucoup plus étroitement des mesures de prévention mises en place. En cas de sinistre, et lorsque de telles mesures sont prises, la franchise doit pouvoir être modulée à la baisse.

Le fonds Barnier peut également financer de la prévention individuelle, mais celle-ci reste peu développée - elle a représenté environ 6 % des financements du fonds en 2023. Il conviendrait donc de renforcer son attractivité. En parallèle, le rapporteur spécial soutient la mise en place d'un prêt à taux zéro « résilience », sur le modèle de l'éco-PTZ « rénovation énergétique ». Un tel prêt serait utile pour les ménages de classe moyenne, qui disposent de suffisamment de ressources pour rembourser un prêt, mais qui ne sont prêt à assumer l'ensemble des coûts de travaux.

Dans le même temps, il est incohérent que des logements très fortement exposés aux risques puissent bénéficier des subventions de rénovation énergétique. Dans ce cas-là, il est nécessaire de conditionner MaPrimeRénov' à la réalisation de ces travaux, et dans le même temps, d'inciter à la mise en place de mesures de prévention lors de l'engagement de travaux de rénovation globale.

L'ensemble de ces propositions ne sont possibles que s'il existe une cartographie précise, partagée et accessible des zones d'exposition à ces risques. Des progrès ont été réalisés dans cet objectif, notamment à travers la création et l'enrichissement de la plateforme Géorisques, mais la précision et la granularité de certaines données disponibles pourraient être affinées, et une intégration à la plate-forme, avec une grande prudence, de certaines données de sinistralité est envisageable.

C. LE FONDS BARNIER DOIT JOUER UN RÔLE ÉTENDU EN MATIÈRE DE PRÉVENTION DES RISQUES

Le fonds Barnier est le principal outil de financement de la prévention des risques naturels majeurs de l'État, mais il ne couvre pas l'ensemble des catastrophes naturelles. En particulier, le risque RGA ainsi que le recul du trait de côte sont exclus de son champ, au motif que ces deux risques, en raison de leur cinétique lente, ne menacent pas la vie humaine.

Toutefois, le critère retenu, la menace envers la vie humaine, n'a pas pour effet de réduire l'aléa moral. Par conséquent, il est souhaitable en matière de prévention de privilégier le critère des économies sur le long terme pour définir les dispositifs qui devraient être ou non éligibles à une subvention. L'extension du fonds Barnier à des dispositifs ciblés en matière de RGA et de lutte contre le recul du trait de côte est donc cohérent avec la volonté de développer la politique de prévention des risques naturels majeurs.

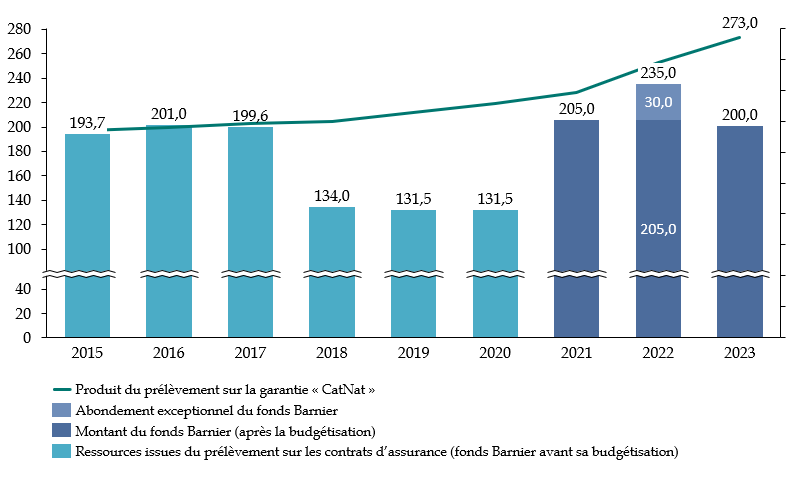

Enfin, il est impossible de passer sous silence la déconnexion entre les recettes de la taxe sur la surprime CatNat et le montant du fonds Barnier : l'année dernière, 200millions d'euros en crédits de paiement étaient affectés au fonds, tandis que le produit de la taxe était de 273 millions d'euros. Avec l'augmentation du taux de surprime à 20 % en 2025, ce produit pourrait dépasser 450 millions d'euros.

Évolution comparée des montants

attribuée au fonds Barnier

et de la taxe sur les contrats

d'assurance entre 2021 et 2023

(en millions d'euros)

Source : commission des finances

Or l'acceptabilité de la taxe sur la garantie CatNat est liée au sentiment que les dépenses iront effectivement à la prévention des risques. La budgétisation du fonds Barnier en 2021 ne devait pas se traduire par un décalage aussi important entre les dépenses et les recettes de ce prélèvement. Sans remettre en cause la budgétisation du fonds Barnier, le rapporteur spécial défend ainsi de réintroduire une cohérence entre le montant de la taxe et celui du fonds : les recettes des prélèvements sur les contrats d'assurances au titre de la garantie CatNat devraient être présentées dans les documents budgétaires, pour que le montant du fonds Barnier puisse être voté par le Parlement en toute connaissance de cause.

Les recommandations du rapporteur spécial

(à l'égard du pouvoir législatif et du

pouvoir réglementaire)

1. Mettre en place un mécanisme de revalorisation automatique du taux de surprime CatNat.

2. Instaurer une présomption de refus d'assurer pour motif d'exposition aux catastrophes naturelles dans les zones exposées en cas de saisine du Bureau central de tarification.

3. Mettre en place un observatoire de la concurrence en matière d'assurance des risques naturels majeurs.

4. Réaliser un panorama complet de l'assurance des risques naturels majeurs en outre-mer.

5. Inscrire dans la loi le principe du paiement unique de la franchise d'assurance lors de la succession rapide de plusieurs catastrophes naturelles.

6. Mettre en place une labellisation « CatNat » pour garantir un niveau « socle » de formation des experts en assurance pour les catastrophes naturelles.

7. Interdire la rémunération des experts en fonction du résultat, ainsi que les liens capitalistiques entre la société d'experts et l'assureur.

8. Rétablir le principe de libre utilisation des indemnités d'assurance pour l'ensemble des sinistres provoqués par des catastrophes naturelles.

9. Renforcer les règles de construction en zones exposées au phénomène de RGA afin de prévenir la survenance de sinistres sur les maisons neuves.

10. Faire diminuer la franchise en cas d'adoption de mesures de prévention par l'assuré et en informer celui-ci en amont afin de l'inciter à prendre ces mesures.

11. Favoriser la réalisation de travaux de prévention des risques par les particuliers via le fonds Barnier.

12. Rendre obligatoire la réalisation d'un diagnostic de prévention des risques au moment du lancement de travaux de rénovation énergétique globale, et inciter à la réalisation de travaux de prévention des risques à cette occasion.

13. Accorder MaPrimeRénov' aux logements qui présentent une exposition aux risques importante, uniquement sous réserve que les travaux de prévention des risques nécessaires aient été réalisés.

14. Créer un prêt à taux zéro « résilience » pour aider au financement des dépenses de prévention des risques des particuliers.

15. Étendre le fonds Barnier à des mesures de prévention ciblées pour le risque sécheresse et le recul du trait de côte.

16. Réintroduire une cohérence entre les prélèvements sur les contrats d'assurance et le montant du fonds Barnier.

* 1 Rapport de la mission sur l'assurabilité des risques climatiques, décembre 2023.