N° 327

SÉNAT

SESSION ORDINAIRE DE 2023-2024

Enregistré à la Présidence du Sénat le 7 février 2024

RAPPORT D'INFORMATION

FAIT

au nom de la délégation aux entreprises

(1) relatif à la mise en

oeuvre

de la directive

CSRD dans les entreprises,

Par Mmes Anne-Sophie ROMAGNY et Marion CANALÈS,

Sénatrices

(1) Cette délégation est composée de : M. Olivier Rietmann, président ; M. Pierre Cuypers, Mme Laurence Garnier, MM. Christian Klinger, Michel Canévet, Patrick Chauvet, Mme Marion Canalès, MM. Simon Uzenat, Martin Lévrier, Ian Brossat, Michel Masset, Guillaume Gontard, Emmanuel Capus, vice-présidents ; M. Michel Bonnus, Mmes Else Joseph, Brigitte Devésa, M. Jérôme Darras, secrétaires ; MM. Yves Bleunven, Denis Bouad, Jean-Luc Brault, Alain Cadec, Mmes Catherine Conconne, Nathalie Delattre, MM. Gilbert Favreau, Stéphane Fouassin, Fabien Gay, Mme Antoinette Guhl, M. Olivier Jacquin, Mme Lauriane Josende, MM. Daniel Laurent, Pierre-Antoine Levi, Mme Pauline Martin, MM. Franck Menonville, Serge Mérillou, Damien Michallet, Mme Anne-Marie Nédélec, MM. Cyril Pellevat, Clément Pernot, Sebastien Pla, Mme Anne-Sophie Romagny, M. Dominique Théophile, Mme Sylvie Valente Le Hir.

L'ESSENTIEL

DIRECTIVE CSRD : DU DÉCRYPTAGE

À L'AVANTAGE

présenté par Anne-Sophie ROMAGNY et Marion CANALÈS

La directive du 14 décembre 2022 dite CSRD, Corporate Sustainability Reporting Directive, harmonise le cadre normatif de l'information extra-financière (ou rapport de durabilité) des entreprises. Succédant à la Non-Financial Reporting Directive (NFRD), transposée en France par la Déclaration de Performance Extra-Financière (DPEF), elle tire les conséquences des lacunes de la réglementation précédente (absence de standards, non-comparabilité, vérification externe insuffisante).

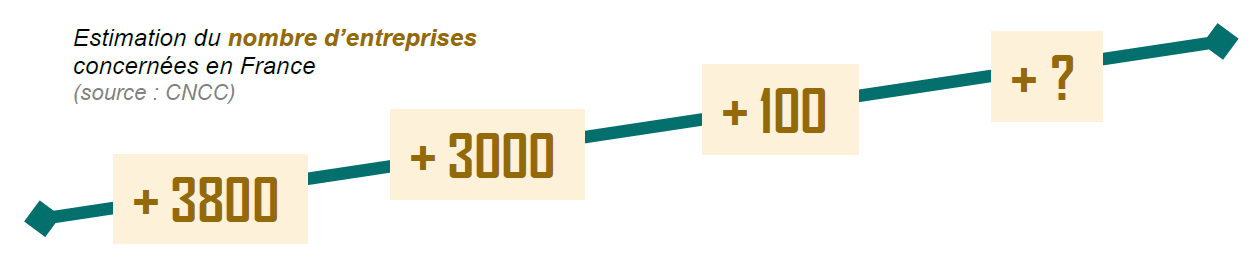

Tout en élargissant son champ d'application jusqu'à environ 50 000 sociétés en Europe et 7 000 en France d'ici 2028, elle introduit des normes de durabilité (ESRS) avec un audit obligatoire par un vérificateur indépendant. L'objectif est de garantir une information de durabilité de meilleure qualité, fiable et comparable, limitant ainsi les allégations mensongères et permettant à l'entreprise de construire une stratégie de durabilité.

LES PRINCIPAUX POINTS À RETENIR...

· Depuis 2001, les entreprises doivent communiquer des informations extra-financières dont le nombre est croissant.

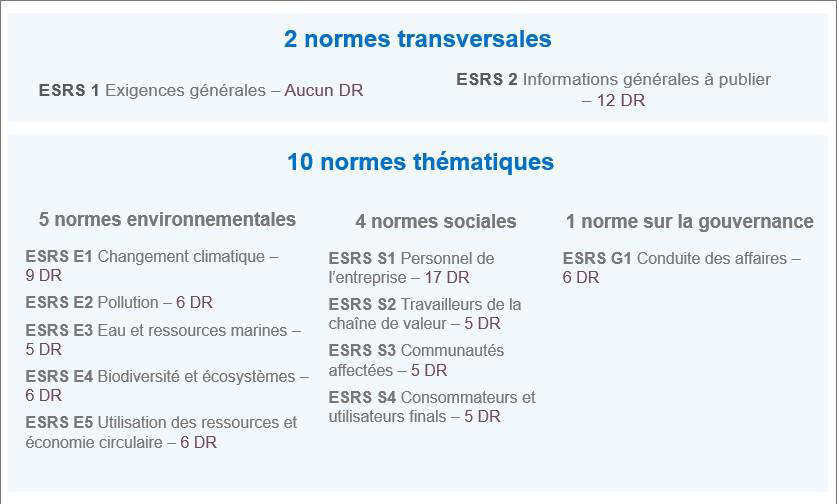

· Faute d'harmonisation suffisante, les entreprises sont assaillies de questionnaires à remplir qui demandent les mêmes informations sans être coordonnés. La directive plafonne le nombre de données qu'une entreprise doit publier :

· La directive, transposée par l'ordonnance du 6 décembre 2023 et précisée par un décret du 30 décembre 2023, doit être comprise pour être appliquée par les dirigeants d'entreprises. Or, elle est particulièrement complexe, bien qu'elle ait été allégée de 40 %.

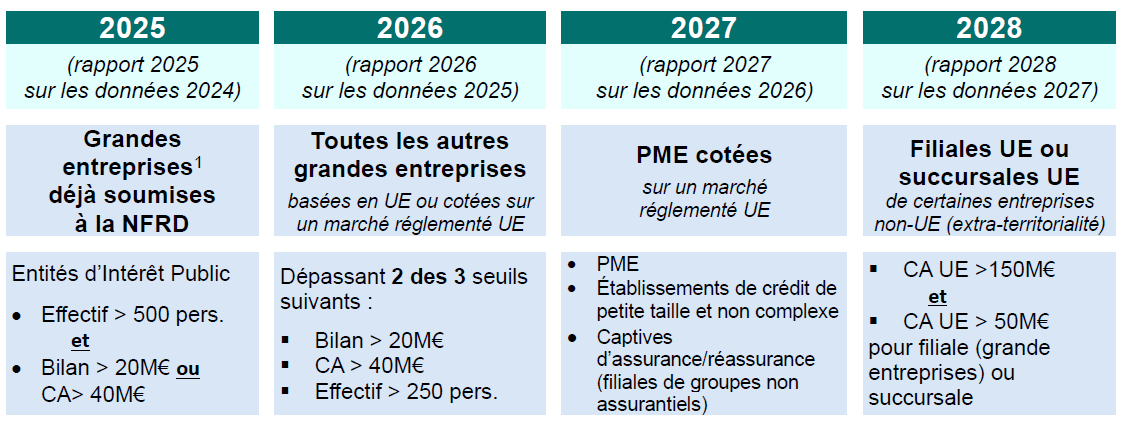

· L'application de la directive est toutefois progressive jusqu'en 2028.

1(*)

· La directive ne concerne pas directement les PME. Toutefois, celles-ci sont concernées quand elles appartiennent à des chaînes de valeur. 87 % des dirigeants de PME et 92 % des dirigeants de TPE ne la connaissent pas.

· Une simplification indispensable doit se matérialiser dans trois directions :

· Engager les entreprises dans un changement profond de leur modèle social, économique et de gouvernance, qui est percuté par le changement climatique, suppose de :

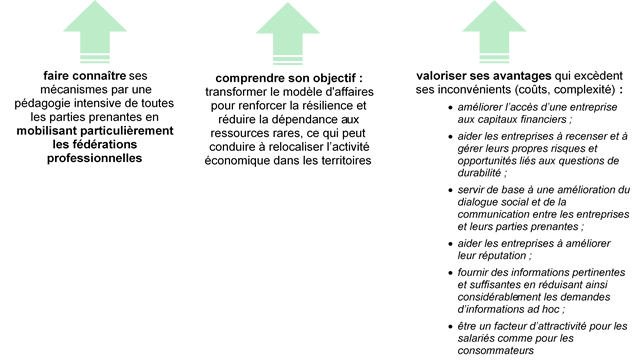

· Une mise en oeuvre réussie de la directive CSRD suppose en revanche de mieux :

· Diffuser largement l'ESG suppose d'entraîner de manière volontaire les PME, principales victimes actuellement de la complexité administrative, de la tour de Babel des labels, des questionnaires non standardisés :

- Le rapport de durabilité ne requiert qu'une collecte d'informations restreinte dans la chaîne de valeur ;

- Un cadre transitoire est mis en place pour permettre aux PME de se préparer progressivement à ces demandes.

|

Les normes allégées les concernant, qui devraient être publiées en juin 2024, devront être précédées d'un « test PME ». |

L'objectif de la directive CSRD est de rendre les entreprises plus résilientes face au changement climatique.

· L'État doit tirer les conséquences de l'effort considérable qu'il demande aux entreprises en :

|

obligeant la commande publique à intégrer davantage la CSRD dans les critères de choix afin de récompenser les entreprises les plus vertueuses dans leur démarche RSE ; |

|

|

instaurant une obligation, pour l'administration, de consulter les informations extra-financières contenues dans le rapport de durabilité avant de demander à l'entreprise ces informations ; |

|

réalisant d'ici 2028 une évaluation de l'impact de la directive CSRD sur les entreprises et, fin 2024, des coûts de sa mise en oeuvre ; |

|

alignant la définition du risque climatique sur celle de la directive CSRD, s'il est intégré au champ de la directive sur le devoir de vigilance en cours de négociation ; |

|

alignant le futur Indicateur climat de la Banque de France sur la directive CSRD en le construisant après une large concertation avec les représentants des entreprises. |

* 1 En octobre 2023, la Commission européenne a augmenté les seuils pour les grandes entreprises en raison de l'inflation, avec CA = 50 M€ et bilans = 25 M€. Cette décision est en attente de la transposition en droit français.