B. UN CHIFFRAGE DES DÉCISIONS BUDGÉTAIRES A PRIORI PLUS AISÉ MAIS POURTANT CONFRONTÉ À DE NOMBREUX OBSTACLES

1. L'impact des réformes de la fiscalité locale : des incertitudes à moyen terme concernant la compensation

Comme vu supra, la suppression de la taxe d'habitation sur les résidences principales et de la CVAE a été compensée par des fractions de TVA allouées aux collectivités ainsi que, pour les communes, par un transfert de la taxe foncière sur les propriétés bâties antérieurement allouée aux départements.

Si le Gouvernement s'est engagé sur une compensation à l'euro près à un instant T, des incertitudes pèsent cependant sur les modalités de compensation et leur évolution dans le temps de sorte qu'il est difficile, à ce stade, de chiffrer l'impact de ces réformes sur l'équilibre financier des collectivités territoriales à moyen terme.

En effet, l'évolution de la TVA enregistre une forte dynamique dans un contexte inflationniste. Cependant, elle est également très sensible aux variations conjoncturelles et pourrait diminuer dans les années à venir sans que les collectivités puissent agir pour maintenir cette ressource. Il convient cependant de noter que cette affectation de TVA est accompagnée d'un dispositif garantissant un plancher de recettes aux collectivités affectataires. Ainsi, il est prévu que si le produit de TVA affecté à une collectivité est inférieur au montant des recettes en 2020 qu'elle venait compenser, la différence ferait l'objet d'une attribution à son profit d'un montant équivalent et prélevé sur les recettes de TVA de l'État.

Par ailleurs, la part territorialisée de la CVAE n'a toujours pas été définie et suscite de nombreuses questions de la part des élus locaux.

La part prépondérante de la compensation (un peu plus de 10 milliards d'euros) correspond à un « socle garanti », calculé sur la base de la moyenne des recettes de CVAE sur la période 2020-2023. S'y ajoute une part de TVA d'un montant d'environ 650 millions d'euros, réparti, pour 2023, selon les critères de répartition employés pour la CVAE : un tiers pour la valeur locative foncière et deux tiers pour les effectifs salariés. Ce point a été précisé par le projet de décret soumis le 21 mars 2023 à l'avis du CFL.

En revanche, les modalités de répartition de cette part variable territorialisée, dépendant du dynamisme de la TVA, n'ont pas encore été définies pour les prochaines années. Une mission conjointe de l'Inspection générale des finances et de l'Inspection générale de l'administration doit remettre prochainement des préconisations au Gouvernement sur les critères de répartition de la croissance de la part de la TVA qui compensera à partir de 2024 la suppression de la CVAE.

Sur les 11,265 milliards d'euros devant être compensés, les collectivités et leurs groupements vont donc percevoir, en 2023, un total de 10,6 milliards d'euros sous forme de TVA.

Le solde de 650 millions d'euros sera compensé comme suit pour 2023 :

- 500 millions d'euros de compensation dédiés au fonds vert ;

- 150 millions d'euros pour les services d'incendie et de secours (Sdis).

Cependant, à ce jour, le Gouvernement n'a pas apporté de garanties concernant la pérennité de cet engagement après 2023. De surcroit, les élus locaux s'estiment lésés dans la mesure où dans l'hypothèse où la CVAE aurait été maintenue, l'État aurait de toute façon soutenu les Sdis, au vu des très forts incendies de l'été dernier. De surcroit, les recettes abondant le fonds vert sont destinées à la section d'investissement et non à la section de fonctionnement et sont, de fait, fléchées dans leur utilisation contrairement aux recettes précédentes issues de la CVAE.

Des incertitudes demeurent donc sur le maintien du montant de cette compensation et ses modalités d'attribution puisque la part territorialisée de cette compensation, partiellement basée sur les valeurs foncières, devra être calculée dans un contexte de mise en oeuvre du principe du « zéro artificialisation nette » (ZAN), qui tend à limiter l'extension urbaine.

Ces incertitudes sont prégnantes pour les départements dont les charges (prestations sociales) et les recettes (fraction de TVA qui est désormais la première recette des départements) sont inversement proportionnelles à la conjoncture.

2. La difficile estimation des taux de consommation des filets de sécurité

Les filets de sécurité votés à l'été et à l'automne 2022 sont des PSR et donc, par définition, estimatifs.

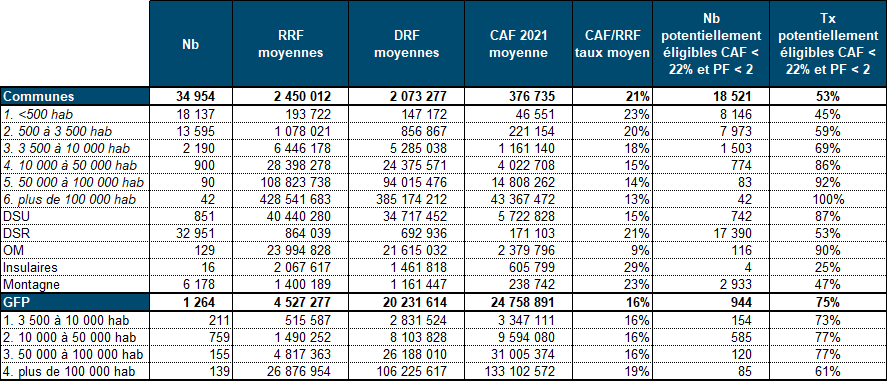

Concernant le premier filet de sécurité, visant la compensation partielle de la revalorisation du point d'indice et de la hausse des dépenses d'approvisionnement en énergie, électricité et chauffage urbain et d'achats de produits alimentaires, les communes et EPCI éligibles à ce dispositif sont ceux qui satisfont les critères suivants :

- épargne brute au 31 décembre 2021 représentait moins de 22 % de leurs recettes réelles de fonctionnement ;

- épargne brute en baisse de plus de 25 % entre 2021 et 2022, principalement du fait, d'une part, de la revalorisation du point d'indice et, d'autre part, des effets de l'inflation sur les dépenses d'approvisionnement en énergie et sur les achats de produits alimentaires ;

- pour les communes, potentiel financier par habitant inférieur au double du potentiel financier moyen par habitant de l'ensemble des communes de même strate et pour les établissements publics de coopération intercommunale à fiscalité propre, potentiel fiscal par habitant inférieur au double du potentiel fiscal par habitant moyen des établissements de même strate.

Les crédits ouverts au titre de ce dispositif s'élèvent à 430 millions d'euros.

Au regard des données 2021, 53 % des communes et 75 % des groupements à fiscalité propre (GFP) seraient éligibles au filet de sécurité 2022.

Les critères relatifs à l'année 2021 permettent de cibler les collectivités les plus fragiles, en particulier les communes d'outre-mer dont 90 % sont potentiellement éligibles, et les communes bénéficiant de la dotation de solidarité urbaine (DSU) dont 87 % seraient éligibles.

Le taux d'éligibilité des collectivités bénéficiant de la dotation de solidarité rurale (DSR) est, quant à lui, égal au taux d'éligibilité global du filet de sécurité. Cela s'explique par le poids des communes DSR dans le paysage local français (94 % des communes perçoivent la DSR).

Enfin, le taux d'éligibilité au regard des critères 2021 des communes augmente selon leur taille, jusqu'à atteindre 100 % des communes de plus de 100 000 habitants du fait notamment de la prépondérance des charges de centralité dans leurs budgets.

Éligibilité des collectivités

au filet de sécurité de la LFR de juillet 2022

au regard des

premier et troisième critères

Source : Ministère des comptes publics

Pour autant, en l'absence de données définitives sur les comptes de gestion et administratifs des communes en 2022, il est difficile à ce stade de connaitre le nombre de communes et d'EPCI qui seront réellement éligibles et pour quel montant. En tout état de cause, sur les 430 millions d'euros prévus lors de la LFR de juillet 2022, 106 millions ont été exécutés en 2022 afin de financer les acomptes. Ces derniers ont été versés sur la base d'une prévision d'exécution en 2022, établie plus tôt dans l'année.

Il est donc possible que certaines collectivités ne remplissent, in fine, pas les critères d'éligibilité, tandis que d'autres, n'ayant pas demandé d'acomptes, seront effectivement éligibles au regard des résultats de leur gestion.

Sur la base de l'examen de 80% des comptes de gestion, Bercy a recensé plus de 4.800 communes et groupements de communes bénéficiaires du dispositif de soutien face à l'inflation et la revalorisation du point d'indice, mis en place pour 2022 comme l'a indiqué le ministre délégué aux Comptes publics le 2 mai dernier aux sénateurs.

Il en résulte qu'on passe d'une éligibilité potentielle au regard des critères 1 et 3 de près de 20 000 communes et EPCI à une éligibilité réelle en tenant compte du deuxième critère de 4 800 collectivités soit 4 fois moins.

Concernant le filet de sécurité adopté lors de la LFI 2023 et visant à compenser partiellement la hausse de l'augmentation des dépenses d'approvisionnement en énergie, électricité et chauffage urbain, les collectivités éligibles sont celles qui répondent aux critères suivants :

- une épargne brute en 2023 en baisse de plus de 15 % par rapport à 2022 ;

- pour les communes, avoir un potentiel financier par habitant inférieur à deux fois le potentiel financier moyen par habitant de l'ensemble des communes appartenant au même groupe démographique ;

- pour les établissements publics de coopération intercommunale à fiscalité, avoir un potentiel fiscal par habitant inférieur à deux fois le potentiel fiscal par habitant moyen des établissements appartenant à la même catégorie ;

- pour les départements, avoir un potentiel financier par habitant inférieur à deux fois le potentiel financier moyen par habitant constaté au niveau national.

Les crédits inscrits en LFI 2023 au titre de ce deuxième filet de sécurité s'élèvent à 1,5 milliard d'euros.

D'après les estimations du Gouvernement réalisées lors de l'examen de la LFI, sans l'amortisseur électricité, 75 % des collectivités pourraient être couvertes par ce dispositif. En tout état de cause, certaines des plus petites collectivités qui bénéficieront déjà des tarifs réglementés, pourraient ne pas être concernées.

Cette estimation doit cependant être considérée avec beaucoup de précaution puisque l'impact de l'amortisseur électricité n'est pas pris en compte, faute de données.

Dans ce contexte, les montants évalués en loi de finances semblent surestimés dans la mesure où le nombre de communes effectivement éligibles, compte tenu de l'ensemble des critères appliqués, de l'amortisseur électricité et d'un chiffrage des communes bénéficiant des tarifs règlementés sera très inférieur aux estimations réalisées.

3. L'absence de respect de la précédente LPFP : une trajectoire peu fiable

La LPFP 2023/2027 n'a pas été adoptée par le Parlement mais les écarts sur la précédente LPFP (2018/2022) sont importants rendant, d'une part, inopérant l'argument visant à maintenir des variables d'ajustement afin de respecter la trajectoire et dégradant, d'autre part, la visibilité des collectivités territoriales sur la trajectoire des concours qui leur seront alloués au cours d'une période.

En effet, à l'issue de la période 2018-2022, la trajectoire a été dépassée en raison de programmations en LFI supérieures à la programmation de la LPFP d'une part, et en raison d'une sur-exécution des crédits inscrits en LFI d'autre part.

Les crédits exécutés sont supérieurs à ceux inscrits en LPFP de 11,26 milliards d'euros en AE entre 2018 et 2022. Les écarts entre les crédits inscrits en LFI et ceux exécutés sont moindres, atteignant un total de 2,15 milliards d'euros en AE et entre 2018 et 2022.

Crédits exécutés au titre des concours financiers entre 2018 et 2021

(en milliards d'euros)

Source : mission d'information à partir des documents budgétaires

Ces dépassements interviennent malgré le mécanisme des variables d'ajustement mis en place dès la LFI 2018 à hauteur de 293 millions d'euros en 2018, 159 millions d'euros en 2019, 120 millions d'euros en 2020 et 50 millions d'euros en 2021 et 2022 soit un total de 674 millions d'euros.

Concernant la trajectoire 2023/2027, en l'absence de vote à ce jour, il existe un flou pour les collectivités sur les concours qui leur seront versés. Les montants retenus dans le texte déposé étaient les suivants :

Évolution des concours financiers inscrits en LPFP 2023/2027

(en milliards d'euros)

Source : commission des finances du Sénat à partir de la LPFP 2023-2027

Cette trajectoire prévoit une hausse de 2,67 % des concours sur la période 2023-2027 soit 1,42 milliard.

Cette hausse est également répartie entre la hausse du FCTVA qui passerait, sur la période 2023-2027, de 6,7 milliards d'euros à 7,4 milliards d'euros soit une augmentation de 700 millions et les autres concours35(*) qui augmentent de 720 millions d'euros. L'évolution du FCTVA s'explique en partie par le dynamisme de l'investissement local avec un pic attendu à 7,5 milliards d'euros en 2026, année des prochaines élections municipales.

Cependant, cette hausse s'inscrit dans un contexte inflationniste. En effet, pour la période 2023-2027, le Gouvernement prévoit une évolution de l'indice des prix à la consommation hors tabac (IPCHT) de 4,3 % en 2023, 3 % en 2024, 2,1 % en 2025 et 1,75 % en 2026 et 2027, soit son niveau de long terme dans la cible de la banque centrale européenne.

Il en résulte que cette hausse des concours financiers de l'État à hauteur de 1,42 milliard d'euros, certes plus importante que celle de la précédente LPFP (380 millions), revient cependant, en euros constants, à une contraction des concours financiers alloués aux collectivités territoriales qui passeraient de 52,8 milliards en 2022 à 48,1 milliards en 2027 soit 4,7 milliards d'euros de moins, contraction qui pourrait s'avérer plus importante encore en cas d'inflation supérieure au niveau retenu par le Gouvernement dans ses prévisions. Sur la période de la LPFP, 2023-2027, la baisse serait de 2,9 milliards d'euros.

Évolution des concours financiers inscrits en LFPF 2023-2027 retraités de l'inflation

(en milliards d'euros)

Source : commission des finances du Sénat à partir de la LPFP 2023-2027

Dans ce contexte, une grande incertitude résulte donc de cette absence de trajectoire et les collectivités territoriales ne disposent pas des données leur permettant de connaitre la trajectoire de concours financiers qui leur sera appliqué pour les quatre prochaines années.

Si une LPFP était cependant adoptée pour la fin du quinquennat, elle ne garantirait cependant pas une meilleure visibilité pour les collectivités au regard des dépassements constatés lors de la précédente période, dépassements qui s'expliquent cependant largement par les dispositifs de soutien mis en place pour faire face à la crise sanitaire.

4. Le coût identifié de certaines mesures récentes

À l'inverse des décisions budgétaires susmentionnées, certaines mesures sont beaucoup plus aisément chiffrables. C'est notamment le cas, pour les mesures les plus récentes, de la revalorisation du point d'indice ou celle du RSA.

Concernant la première, son coût est estimé à 7,2 milliards d'euros en année pleine pour les trois versants de la fonction publique dont 2,1 milliards d'euros pour la seule fonction publique territoriale, soit 1,05 milliard pour le second semestre 202236(*). Pour les seules communes et leurs groupements, cette revalorisation devrait engendrer une hausse estimée des dépenses de personnel de l'ordre de 792,4 millions d'euros37(*) en 2022 et de plus de 1,5 milliard d'euros en 2023.

À ce jour, la compensation mise en oeuvre est très limitée puisqu'elle ne concerne que le bloc communal, uniquement pour l'année 2022, seulement à hauteur de 50 % et pour les seuls communes et EPCI répondant aux 3 critères cumulatifs du filet de sécurité de la LFR de juillet 2022 susmentionnés.

La dépense supplémentaire de 2,1 milliards d'euros pour la fonction publique territoriale sera donc totalement à la charge des collectivités en 2023.

Concernant la revalorisation du RSA, son coût est estimé à environ 120 millions d'euros en 2022, soit 240 millions en 2023 en année pleine.

La loi de finances rectificative pour 2022 du 16 août 2022 a prévu la création d'un nouveau prélèvement sur recettes (PSR) afin de compenser cette hausse des charges pour les départements mais uniquement pour l'année 2022. Aucun des amendements présentés lors de l'examen de la LFI pour 2023 prévoyant le maintien de ce PSR n'a été adopté. Il en résulte que le surcoût généré par cette revalorisation sera, en 2023, entièrement à la charge des départements.

5. Ces surcoûts et incertitudes concernant les finances des collectivités interviennent, par ailleurs, dans un contexte inflationniste et de hausse des taux d'intérêt

Le discours ambiant, notamment porté par les différents rapports de la Cour des comptes est celui d'une bonne santé financière des collectivités. Cependant, depuis début 2022, elles sont confrontées à une hausse de l'inflation et, plus récemment, à celle des taux d'intérêt qui aura nécessairement un impact sur leur situation financière d'autant que le niveau d'endettement des collectivités (essentiellement le bloc communal) a fortement augmenté depuis 2018.

À cet égard, André LAIGNEL, président du CFL et maire d'Issoudun, a indiqué lors de son audition : « Je n'ai jamais connu de situation comme aujourd'hui, une année non pas difficile, mais impossible - et pourtant, nous passerons le cap puisque nous sommes tenus à l'équilibre budgétaire. Nous tiendrons, mais à quel prix pour le service local ? Dans mon intercommunalité, j'ai fermé ma piscine, ma patinoire, provisoirement, car je dois d'abord rééquilibrer mes budgets ».

a) La hausse des prix de l'énergie

Les prix des combustibles liquides ou « fiouls domestiques livrés au domicile pour remplissage d'une cuve » ont augmenté de 70 % en un an, le gaz a augmenté de 30 %, le bois de 25 % et l'électricité de plus de 10 %.

En effet, d'une moyenne inférieure à 100 euros le MWh entre janvier 2020 et septembre 2021, les prix de l'électricité sont passés, en moyenne, à 230 euros le MWh entre octobre 2021 et avril 2023 atteignant un pic à plus de 740 euros le MWh en aout 2022.

Or, les collectivités territoriales ne sont pas épargnées par cette inflation énergétique qui a des répercussions tant sur leurs charges de fonctionnement que sur leurs dépenses d'investissement, certains travaux voyant leurs coûts définitifs augmenter en raison de la hausse des prix de matériaux et des transports.

À cet égard, l'Association des petites villes de France (APVF) considère que dans certaines de ses communes-membres les dépenses énergétiques ont bondi de 50 %. Pour l'Association des maires de France (AMF) et la Fédération nationale des collectivités concédantes et régies (FNCCR), ces hausses oscilleraient entre 30 % et 300 %. Dans une étude réalisée auprès des intercommunalités en janvier 2023, Intercommunalités de France a mis en lumière un doublement ou plus du montant de la facture énergétique pour les trois quarts des intercommunalités. Une intercommunalité sur deux rapporte un impact supérieur à 5 % sur ses charges de fonctionnement.

De surcroit, comme l'indique le rapport d'information fait au nom de la délégation aux collectivités territoriales et à la décentralisation sur « la hausse du coût des énergies et son impact pour les collectivités territoriales », cette augmentation des prix de l'énergie devrait se poursuivre dans un contexte d'installation dans le temps de la guerre russo-ukrainienne et de renouvellement du parc nucléaire français.

b) La hausse attendue des taux d'intérêt

La charge de la dette devrait augmenter en raison de la hausse prévisible des taux variables généralement indexés sur les indices du Livret A ou de l'Euribor 3 mois. Or, le taux d'intérêt du Livret A, est passé de 1 à 3 % entre février 2022 et février 2023 et celui de l'Euribor de 0,712 % et 2,783 % entre septembre 2022 et mars 2023.

Les nouveaux emprunts devraient également coûter plus cher aux communes en particulier et aux collectivités en général en raison de la hausse des taux d'usure.

Ce contexte rend encore plus nécessaire une réforme de leur modalité de financement (cf. rapport de la cour des comptes sur le financement des collectivités) et, à tout le moins, à brève échéance, un dialogue renoué et renforcé avec l'État (cf. infra : partie IV B).

Le chiffrage précis des décisions budgétaires de l'État ayant un impact sur la situation financière des collectivités rencontre donc de nombreux obstacles. Force est cependant de constater que la contrainte budgétaire qui pèse sur elles est de plus en plus importante et est renforcée par le contexte économique actuel.

Cette situation, source d'incertitude pour les collectivités, pourrait peser à terme sur le niveau de l'investissement local dans une période où celui-ci doit pourtant se maintenir et s'accroitre afin de répondre aux enjeux de la transition énergétique.

* 35 PSR hors FCTVA, crédits de la mission RCT et fraction de TVA affectée aux régions.

* 36 Chiffres transmis en réponse au questionnaire du rapporteur général suite au dépôt du PLFR.

* 37 Montant calculé au prorata des effectifs de la fonction publique territoriale en poste dans les communes et leurs groupements sur la base des effectifs au 31 décembre 2020.