B. UNE COMPLEXIFICATION DU SYSTÈME DE FINANCEMENT DES COLLECTIVITÉS TERRITORIALES CARACTÉRISÉ PAR UN EMPILEMENT DE MESURES PARFOIS CONTRADICTOIRES

L'ensemble des décisions budgétaires concernant les collectivités territoriales ont eu pour conséquence une complexification du système de financement des collectivités créant un ensemble de ressources hétérogènes et empilées sans réel lien avec l'évolution réelle des charges.

Cette sédimentation historique a pour effet une perte de visibilité sur l'évolution de leurs ressources par les collectivités et une absence de cohérence pour les citoyens. Or, cette perte de visibilité des collectivités sur leurs ressources représente un frein à la mise en oeuvre de certains projets ou au développement de services publics.

1. Une complexité qui caractérise tous les niveaux de financement

a) Une fiscalité locale réduite et émiettée

À partir de 2010, les réformes successives ont conduit à la diminution progressive de la fiscalité locale. En effet, la transformation de la taxe professionnelle, la suppression de la taxe d'habitation puis la suppression de la CVAE ont très fortement réduit la fiscalité locale directe.

Il en résulte que le pouvoir de taux des collectivités est désormais essentiellement concentré sur la valeur locative et s'applique quasi exclusivement sur les taxes foncières et sur les taxes sur les résidences secondaires et logements vacants.

Certains élus auditionnés parlent, quant à eux, d'un « démantèlement de la fiscalité locale »

Malgré ces vagues de suppression, en 2022, la fiscalité locale était composée d'une cinquantaine d'impôts directs et indirects, pesant sur les ménages ou les entreprises, destinés à un ou plusieurs niveaux de collectivités.

En effet, en sus des impôts locaux directs, les autres recettes fiscales locales et nationales transférées sont constituées d'une mosaïque d'impôts et taxes, d'un rendement parfois faible, avec des assiettes différentes et des systèmes de dégrèvements et compensations qui leur sont propres.

Les quatre taxes les plus importantes sont la taxe sur la valeur ajoutée (TVA), la taxe intérieure de consommation sur les produits énergétiques (TICPE), les droits de mutation à titre onéreux (DMTO) et la taxe spéciale sur les contrats d'assurance (TSCA).

Un foisonnement d'autres impôts et taxes concerne également l'aménagement du territoire, les droits de mutation et un ensemble hétéroclite d'autres prélèvements (prélèvement communal sur le produit des jeux dans les casinos, surtaxe communale sur les eaux minérales, droits de licence sur les débits de boissons, taxe sur les cartes grises, etc.).

De surcroit, les taux peuvent être fixés par les communes et les EPCI, notamment par le biais de taux additionnels et/ou par les départements (DMTO) et les régions (certificats d'immatriculation). Enfin, certaines taxes reposent sur des taux forfaitaires nationaux (CVAE, imposition forfaitaire des entreprises de réseaux (IFER)).

Il en résulte une impression avérée d'empilement sans cohérence même si ces prélèvements locaux sont concentrés sur six impôts principaux (taxe foncière sur les propriétés bâties, CVAE, DMTO, TVA, TICPE et TSCA) qui représentent 82 % des ressources fiscales (locales et nationales transférées) des collectivités.

La conséquence de cette complexité est un système composite et opaque, peu lisible par les élus et les citoyens. Cette multiplicité des règles et des acteurs rend difficile la lecture du financement des collectivités locales et de la réalité de la pression fiscale exercée sur les contribuables.

b) Une fiscalité nationale partagée sans vision d'ensemble qui génère des ambiguïtés sur le financement des transferts de compétences

Les réformes successives de la fiscalité locale et la suppression ou la diminution de plusieurs impôts locaux se sont accompagnées d'une part croissante d'impôts nationaux affectés aux collectivités.

Cette fiscalité nationale partagée présente plusieurs objectifs.

Historiquement, les premiers impôts nationaux partagés ont permis de financer des transferts de compétences (fiscalité « transférée »). Ainsi, depuis 2004 et l'affectation de la première part de TIPP aux collectivités territoriales, la fiscalité nationale partagée n'a cessé de croître avec les transferts de compétences. Par ailleurs, les impôts nationaux partagés permettent désormais également de compenser les réformes ayant réduit les leviers fiscaux locaux.

Dans ce cas, la mise en place de TVA transférée en compensation de la perte de fiscalité locale a été opérée au niveau des recettes en 2020. Il en résulte que cette compensation ne permet pas de prendre en compte l'évolution différenciée des charges entre collectivités : un département qui verrait sa population augmenter deux fois plus vite qu'un autre bénéficiera alors du même dynamisme de la TVA. Comme le souligne la Cour des comptes dans son rapport sur le financement des collectivités territoriales, un tel mécanisme, sans clause de revoyure ou critères fondés sur des charges, pourrait générer une hausse des inégalités entre départements et régions.

c) Une multi-affectation des impôts qui nuit à la lisibilité d'ensemble du système de financement

Les principaux impôts multi-affectataires sont les DMTO (19,8 milliards d'euros), la TICPE (11 milliards d'euros), la CVAE (10 milliards d'euros qui ont été supprimés par la loi de finances initiale pour 2023), les IFER (1 milliard d'euros), la TCFE et la taxe de séjour.

En effet, les IFER, qui comptent 11 composantes, sont répartis entre trois niveaux de collectivités (bloc communal, départements et régions) selon des pourcentages différents en fonction de la composante.

Par ailleurs, les DMTO sont aujourd'hui affectés au bloc communal pour un quart et aux départements pour trois quarts. La Cour des comptes préconise pour sa part une affectation totale au bloc communal après renationalisation de son produit. Cette renationalisation du produit des DMTO génèrerait cependant une perte du pouvoir de taux au niveau local (bloc communal et départements).

Les fractions de TICPE sont également aujourd'hui réparties entre les régions et les départements.

Au-delà de la multi-affectation de certains impôts, la superposition de pouvoir de taux concurrent sur une même fiscalité avec la pratique des taux additionnels participent également à la complexité du système et à sa difficile compréhension pour le redevable qui peine à identifier le responsable du choix d'une augmentation d'un impôt.

Enfin, cette superposition diffère en fonction de la forme juridique des EPCI entre les EPCI à fiscalité additionnelle et les EPCI à fiscalité professionnelle unique.

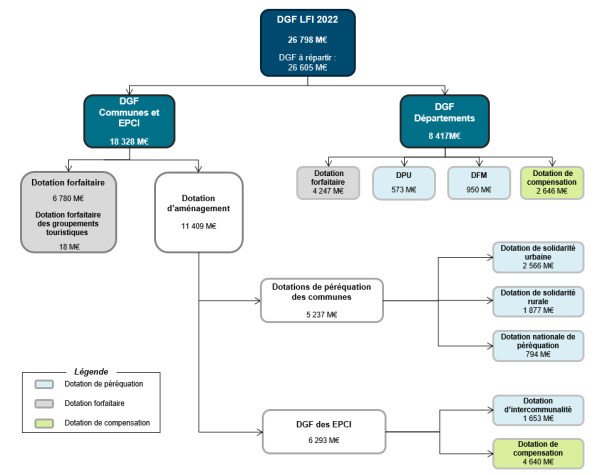

d) Des modalités de répartition de la DGF reposant sur de trop nombreux critères mal compris des élus locaux

La DGF comporte actuellement 12 dotations : 4 pour les communes, 2 pour les EPCI, 4 pour les départements et 2 pour les régions qui se déclinent elles-mêmes en plusieurs parts ou fractions.

Pour chaque catégorie de collectivité, on peut la diviser en deux parts :

- la part forfaitaire qui correspond à un tronc commun perçu par toutes les collectivités bénéficiaires ;

- la part péréquation dont les composantes sont reversées aux collectivités les plus défavorisées.

Structure de la DGF en LFI 2022

Source : DGCL

Les modalités de répartition de la DGF sont définies en fonction de différents critères, voire d'une combinaison de plusieurs données pondérées, notamment pour les dotations de péréquation. Au total, onze critères de ressources et dix-neuf critères de charges sont utilisés pour calculer la DGF des communes et EPCI, six critères de ressources et neuf critères de charges pour celle des départements.

Ces critères peuvent être regroupés en deux grandes catégories : des critères de ressources et des critères de charges et sont de nature variée : démographique (population, nombre d'enfants, etc.), sociale (nombre de logements sociaux, quartiers prioritaires de la politique de la ville, etc.), financière (potentiel financier, effort fiscal, etc.), physique ou géographique (superficie, classement en zone de montagne, longueur de voirie, etc.) ou encore administrative (qualité de chef-lieu de canton ou d'arrondissement, classement en zone de revitalisation rurale, etc.).

Certains sont utilisés de manière transversale, pour toutes les dotations, comme la population ou les indicateurs financiers. D'autres sont utilisés de manière plus spécifique pour une dotation, pour traduire la situation particulière d'une catégorie de collectivités (par exemple, le classement en zone de revitalisation rurale, la superficie pour la dotation de solidarité rurale ou le nombre de logements sociaux pour la dotation de solidarité urbaine).

Si cette diversité des critères et des parts de DGF est garante d'une prise en compte aussi fine que possible des spécificités de chaque type de territoire, elle est également source de complexité et d'un phénomène de « saupoudrage » notamment pour la fraction « péréquation » de la DSR qui bénéficie à plus de 33 000 communes.

2. Une évolution du panier de ressources qui génère une absence de cohérence sur les indicateurs financiers

a) Des modifications apportées pour tenir compte de l'évolution du panier de ressources....

Les produits, réels ou potentiels, perçus par les collectivités au titre de la taxe d'habitation (TH) et de la taxe foncière sur les propriétés bâties (TFPB) entrent dans la composition des indicateurs financiers utilisés de manière transversale dans le calcul de la plupart des dotations et fonds de péréquation. Ces indicateurs sont le potentiel fiscal, l'effort fiscal et le coefficient d'intégration fiscale (CIF). Les collectivités perçoivent, depuis 2021, un nouveau panier de ressources liées aux réformes fiscales suivantes :

- la suppression de la taxe d'habitation sur les résidences principales, qui conduit les communes à percevoir la TFPB départementale et les départements et les EPCI à fiscalité propre à percevoir de la TVA en substitution ;

- la réforme de l'assiette des locaux industriels dans le cadre du « pacte productif », qui fait l'objet d'une compensation des pertes de cotisation foncière des entreprises (CFE) et TFPB des collectivités du bloc communal sous la forme d'un prélèvement sur recettes institué par la loi de finances initiale pour 2021.

Le nouveau panier de ressources perçu par les collectivités depuis 2021 a donc impliqué une refonte de ces indicateurs.

L'ensemble des évolutions issues des lois de finances pour 2021 et 2022, pour le potentiel financier comme pour l'effort fiscal des communes, sont couvertes par une fraction de correction afin d'éviter que ces réformes ne déstabilisent la répartition des dotations. La neutralisation des effets des réformes est complète en 2022 ; la fraction décroîtra ensuite de manière très progressive pour s'éteindre en 2028.

Toutefois, la refonte de la fiscalité locale et la baisse des impôts de production n'ont eu aucun impact sur la répartition de la DGF en 2022.

Cependant, si cette fraction de correction a l'avantage de neutraliser les variations liées aux réformes fiscales tout en conservant un caractère dynamique au potentiel financier, elle contribue néanmoins à éloigner le potentiel financier de son objectif de refléter la situation financière des collectivités en intégrant de manière pérenne dans le potentiel financier un montant financier ne correspondant pas à une richesse effective de la collectivité.

Son caractère figé doit, à terme, être interrogé, au regard de l'exigence constitutionnelle de critères de péréquation objectifs et rationnels et d'égalité devant les charges publiques puisque le Conseil constitutionnel censure en effet les dispositifs instaurant de manière pérenne une inégalité qui ne trouve qu'une justification transitoire.

b) ...mais des travaux qui doivent se poursuivre pour lisser les effets des réformes sur la fiscalité locale

Malgré les modifications intervenues en LFI 2021 et LFI 2022, la suppression des produits fiscaux levés par les EPCI à fiscalité propre pourrait produire des effets indésirables sur le calcul de l'effort fiscal sur le territoire d'une commune.

De surcroit, les simulations présentées, notamment au comité des finances locales, relatives à la suppression de l'effort fiscal ou à sa substitution par le revenu par habitant ne sont pas pleinement satisfaisantes.

Par ailleurs, concernant les départements, si les adaptations du potentiel financier sur les dotations et fonds de péréquation sont neutralisées par une fraction de correction pérenne, cette dernière fragilise cependant la capacité, à terme, de cet indicateur de donner une image fidèle de la richesse relative des départements.

Enfin, à la suite de la suppression de la CVAE, le panier de ressources des départements comme celui des communes va connaitre des évolutions dont il faudra également tenir compte dans les modalités de calcul des indicateurs financiers.

L'enjeu est ici de permettre un calcul des indicateurs financiers le plus représentatif possible de la richesse d'une collectivité afin de ne pas biaiser les dispositifs de péréquation et donc les ressources des collectivités.

Ce nouvel exemple démontre une fois encore le caractère parfois précipité de certaines réformes fiscales sans tenir compte de l'ensemble des impacts qu'elles pourraient avoir sur les finances des collectivités, y compris indirectement.

3. Limiter les dépenses de fonctionnement tout en incitant à des investissements : l'impossible équation pour les collectivités territoriales

Certaines décisions de l'État concernant les ressources des collectivités territoriales sont contradictoires et à même de créer des tensions financières.

Il s'agit notamment des contrats de Cahors. Cette démarche de contractualisation entre l'État et les collectivités, initiée lors de la conférence nationale des territoires (CNT) tenue en 2017 à Cahors, visait à développer une approche partenariale pour la régulation de la dépense locale. En contrepartie de l'effort demandé aux collectivités, l'État garantissait la prévisibilité et la stabilité de ses concours financiers, renonçant ainsi aux baisses successives de la DGF mises en oeuvre entre 2014 et 2018.

Ces contrats concernaient les 322 collectivités (régions, départements, EPCI et communes) dont le budget principal dépassait 60 millions d'euros. Les contrats conclus entre ces dernières et l'État fixaient un objectif d'évolution des dépenses de fonctionnement compris entre + 0,75 % et + 1,65 %, tenant compte des spécificités locales. Celles qui dépassaient cet objectif en dépenses se voyaient appliquer une reprise financière de dotations dont le montant était égal à 75 % de l'écart constaté ou à 100 % de l'écart pour les collectivités ayant refusé de signer un contrat. Le montant de la reprise ne pouvait toutefois pas excéder 2 % des recettes réelles de fonctionnement du budget principal de l'année considérée.

Pour les 322 collectivités concernées par la contractualisation, l'évolution des dépenses a été négative (- 0,2 %) entre 2018 et 2020, année au cours de laquelle les contrats ont été interrompus dans un contexte de crise sanitaire. Pour l'ensemble des collectivités, les dépenses ont progressé de seulement + 0,3 % en 2018. Cette hausse inférieure à l'objectif fixé dans les contrats tend d'ailleurs à démontrer que les collectivités étaient tout à fait en mesure de limiter leurs dépenses de fonctionnement en dehors de toute contractualisation.

Cette volonté de limiter la hausse tendancielle des dépenses de fonctionnement des collectivités était cependant contradictoire avec la hausse des dotations d'investissement dans le cadre du plan de relance et de la création du fonds vert et une incitation forte du Gouvernement pour développer l'investissement local, notamment à travers des programmes partenariaux lancés en 2018 et 2019 : action coeur de ville, territoires d'industrie ou petites villes de demain.

Cette objectif de limitation des dépenses de fonctionnement est, par ailleurs, réapparu lors de la loi de programmation des finances publiques (LPFP) pour la période 2023/2027 sous la forme de contrats dits « de confiance ». En effet, l'article 23 de la LPFP visait à assurer un suivi de l'objectif d'évolution de la dépense locale (Odedel) en volume (- 0,5 % par an) sur l'ensemble de la période de programmation pour :

- les régions, la collectivité de Corse, la collectivité territoriale de Guyane, la collectivité territoriale de Martinique et le département de Mayotte ;

- les départements ainsi que la métropole de Lyon ;

- les communes, les EPCI à fiscalité propre et les établissements publics territoriaux dont les dépenses réelles de fonctionnement constatées dans le compte de gestion du budget principal au titre de l'année 2022 sont supérieures à 40 millions d'euros, et la Ville de Paris.

Au total, selon l'évaluation préalable, 488 collectivités territoriales et groupements seraient concernés, représentant 65 % des dépenses réelles de fonctionnement des collectivités territoriales et groupements.

Dans le cas où les dépenses réelles de fonctionnement d'une catégorie dans son ensemble dépasseraient l'objectif pour une année donnée, l'application d'un mécanisme de correction était prévue consistant en l'exclusion de l'octroi de certaines dotations d'investissement (DPV, DSIL, DSID, fonds vert).

La LPFP n'ayant pas été adoptée par le Parlement, le Gouvernement a réintroduit ce dispositif dans un article du projet de loi de finances pour 2023, article qui a également été rejeté par le Parlement.

Si ce mécanisme ne trouvera donc pas à s'appliquer, il convient de noter que, comme pour les contrats de Cahors, il réinstaurait une contrainte sur l'évolution des dépenses de fonctionnement des collectivités alors que parallèlement, les dotations d'investissement enregistraient une nouvelle hausse de 2 milliards sous l'effet de la création du fonds vert et de l'ouverture de CP au titre de la DSIL exceptionnelle, de la rénovation énergétique et de la dotation régionale d'investissement (DRI).

Or, les dépenses d'investissement des collectivités, même si certaines d'entre elles, liées à la rénovation thermique des bâtiments auront pour effet de diminuer les dépenses pour l'achat des matières énergétiques (électricité, gaz...), généreront de facto une hausse des dépenses de fonctionnement pour la maintenance et l'entretien de ces nouveaux investissements (y compris des dépenses de personnel).

Cette hausse mécanique des charges générée par les investissements nouveaux apparait alors difficilement compatible avec les contraintes mises sur les charges de fonctionnement.

Cette tentative d'encadrement des dépenses de fonctionnement était également en contradiction avec la revalorisation du point d'indice (cf. supra) d'un coût estimé à 2 milliards d'euros en année pleine pour les collectivités.

Enfin, et surtout, ces mécanismes de limitation des dépenses de fonctionnement des collectivités avec un système de sanction va à l'encontre des chiffres constatés puisqu'entre 2017 et 2021, ces dépenses ont enregistré une hausse de 1 % en moyenne annuelle démontrant le sérieux de gestion des élus locaux.

Il en est résulté un climat détérioré entre le Gouvernement et les collectivités territoriales et une perte de confiance de ces dernières qui ont pourtant démontré leur esprit de responsabilité ainsi que la rigueur de leur gestion.