III. ÉTABLIR UNE VÉRITABLE ÉQUITÉ ENTRE LES DIFFÉRENTES FORMES DE COMMERCE ET PROMOUVOIR L'ACTIVITÉ COMMERCIALE EN ASSOUPLISSANT CERTAINES RÈGLEMENTATIONS

A. METTRE EN PLACE UN RÉGIME FISCAL VÉRITABLEMENT ÉQUITABLE ENTRE LES DIFFÉRENTES FORMES DE COMMERCE

1. Le commerce physique n'est pas logé à la même enseigne que le commerce en ligne en matière fiscale et règlementaire

a) La fiscalité du commerce physique est anormalement élevée

Les professionnels entendus par les rapporteurs ont, unanimement, regretté le poids élevé de la fiscalité pesant sur le commerce physique , qui obère leurs capacités d'investissement alors que les défis à relever sont nombreux (numérique, logistique, transition écologique, nouvelles règlementations, etc.). Ils ont tout aussi unanimement dénoncé une forme de « deux poids deux mesures » , les acteurs du commerce en ligne étant soumis selon eux à une plus faible fiscalité du fait du moindre foncier requis pour cette activité numérique (quelques entrepôts sur le territoire).

Selon la Fédération du commerce et de la distribution, la part du commerce dans les recettes fiscales est supérieure au poids de ce secteur dans le PIB, et plus de 90 taxes ou prélèvements divers le frapperaient :

• des impôts directs comme l'impôt sur les sociétés, la taxe foncière, la taxe d'enlèvement des ordures ménagères ;

• des impôts indirects comme la taxe sur les dépenses de publicité, la taxe sur les services de restauration ;

• des taxes et participations assises sur les salaires, comme les prélèvements sociaux, la taxe sur les salaires, la taxe d'apprentissage ;

• des taxes et redevances de nature immobilière comme la taxe sur les surfaces commerciales, la taxe sur les bureaux, la taxe sur les surfaces de stationnement (en Île-de-France), la taxe d'aménagement ;

• des taxes, droits ou redevances assis sur les marchandises, comme la taxe sur les bières et boissons non alcoolisées, la surtaxe sur les eaux minérales, la taxe sur les farines, la taxe sur le cuir, etc. ;

• d'autres taxes, droits ou redevances comme la contribution sociale de solidarité des sociétés, la taxe à l'essieu, la taxe forestière, la taxe intérieure de consommation sur le gaz naturel, etc.

• des éco-contributions, comme la contribution pour le traitement des déchets d'ameublement, l'éco-emballage, l'écoFolio, etc.

À titre d'exemple, selon la FCJPE, le poids de la fiscalité dans le secteur des jouets représenterait annuellement environ 2 700 euros par salarié et par an, avec une inflation de 20 % sur les 8 dernières années.

Il convient toutefois de rappeler qu'aucun commerçant n'est assujetti simultanément à toutes les taxes susmentionnées, et qu'il s'agit là davantage d'un recensement illustrant le foisonnement ( et la complexité) du régime fiscal auxquels font face les commerçants que d'une photographie exacte de la pression fiscale subie par chaque acteur. Il convient également de noter que nombre des taxes recensées supra ne sont pas propres au secteur du commerce.

Il n'en demeure pas moins exact que le commerce physique s'acquitte d'une importante fiscalité au titre du foncier qu'il utilise (Tascom, taxe foncière sur les propriétés bâties, cotisation foncière des entreprises), défi que n'a pas à relever l'un de ses principaux concurrents, le commerce en ligne (qui s'acquitte cependant d'importantes charges fiscales et sociales, étant plus intensif en main d'oeuvre que le commerce physique).

Un impôt en particulier semble cristalliser les tensions : la taxe sur les surfaces commerciales (TASCOM), acquittée en 2020 par 45 000 établissements (à hauteur de 0,53 % de leur chiffre d'affaires pour ceux de plus de 2 500 m²) et qui concerne spécifiquement ce secteur. Son produit est, en grande partie, affecté au bloc communal 84 ( * ) .

La taxe sur les surfaces commerciales (Tascom)

Cette taxe est due par les commerces ouverts après 1960, dont la surface de vente est supérieure à 400 m² et qui réalisent un chiffre d'affaires hors taxe de plus de 460 000 euros.

Son montant est calculé en appliquant à la surface de vente au détail un tarif variant lui-même en fonction du chiffre d'affaires annuel au m², de la superficie et de l'activité de l'établissement.

Plusieurs réductions du montant de la taxe existent : de 30 % pour les commerces de meubles, d'automobiles, de machinisme agricole et de matériaux de construction, de 30 % également pour les jardineries, pépiniéristes et animaleries, de 20 % pour les établissements dont la surface de vente est inférieure à 600 m² lorsqu'ils réalisent un chiffre d'affaires inférieur ou égal à 3 800 euros par m².

En outre, le montant de la taxe peut être modulé, sur délibération de la collectivité territoriale qui perçoit son produit, en lui appliquant un coefficient multiplicateur compris entre 0,8 et 1,2.

Cette taxe, destinée initialement à freiner la création de grandes surfaces commerciales , ne poursuit plus cet objectif d'aménagement du territoire mais obéit désormais largement à une logique de rendement .

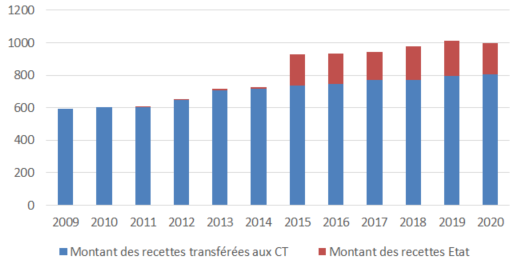

Son produit est en effet passé de 600 millions d'euros en 2009 à 1 milliard d'euros en 2020 selon les données produites par la direction générale des finances publiques. En particulier, son montant a été majoré à compter de 2014 de 50 % pour limiter le bénéfice du crédit d'impôt compétitivité-emploi (CICE) dans les établissements de plus de 2 500 m² (les hypermarchés), ce surcroît de recettes revenant à l'État (et non aux collectivités territoriales). En un an, de 2014 à 2015, son produit est donc passé de 700 millions d'euros à plus de 900 millions d'euros , pour ne plus diminuer depuis. Or, depuis la transformation du CICE en allègement de charges, plus rien ne justifie le maintien de cette majoration, qui est pourtant toujours en vigueur.

Évolution du produit de la taxe sur les

surfaces commerciales

,

en millions d'euros

Source : DGFIP

En outre, la taxe sur les surfaces commerciales est source d'inégalités marquées : entre le commerce physique et le commerce en ligne, mais également entre commerçants physiques, selon le type de produits vendus, l'année de création de l'établissement, le lieu d'implantation, ou encore le fait que le commerce propose un service de carburant ou non. De surcroît, la tarification de la Tascom en fonction de la surface et du chiffre d'affaires donne lieu à des optimisations. Par exemple, un commerce réalisant un chiffre d'affaires de 10 millions d'euros pour une surface de 1 000 m² s'acquittera de plus de Tascom que s'il disposait d'une surface de 2 000 m², alors que l'objectif initial était de limiter les grandes surfaces.

b) L'implantation d'entrepôts logistiques est bien moins contraignante que celle d'un commerce physique

Au-delà des enjeux de fiscalité, les auditions ont fait émerger un sentiment de « deux poids deux mesures » entre d'une part les conditions d'implantation des surfaces commerciales et d'autre part celles propres aux entrepôts logistiques.

Les premières, lorsque la surface de vente dépasse 1 000 m², doivent en effet obtenir une autorisation d'exploitation commerciale , délivrée par la commission départementale d'aménagement commercial (CDAC) au terme d'une instruction parfois longue, toujours coûteuse pour le porteur de projet, devant permettre d'analyser la pertinence du projet commercial et son impact sur les équilibres territoriaux.

Les entrepôts, quant à eux, sont soumis aux règlementations en matière d'installations classées pour la protection de l'environnement (ICPE) , qui se déclinent sous la forme soit d'une demande d'autorisation auprès des services déconcentrés de l'État, soit d'un enregistrement, soit d'une simple déclaration du projet. En fonction de la taille de l'entrepôt et des risques potentiels qu'il soulève, les obligations à respecter sont plus ou moins contraignantes (incendie, évacuation des eaux, contrôle des installations, matériaux de conception du bâtiment, évacuation du personnel, bruit, etc.).

Il n'existe donc pas d'analyse équivalente à celle applicable aux commerces physiques en ce qui concerne l'impact d'un projet sur l'écosystème économique environnant, ce qui a été dénoncé à plusieurs reprises par les représentants des commerçants.

L'une des pistes régulièrement avancée dans le débat public consisterait à soumettre les entrepôts logistiques destinés au commerce en ligne à une autorisation d'exploitation commerciale équivalente à celle délivrée aux commerces physiques. Une telle similitude soulève toutefois plusieurs difficultés , dont le fait que ces entrepôts permettent de stocker des produits livrables sur tout le territoire, et non uniquement dans une zone de chalandise facilement délimitable au niveau local. De même, il est parfois proposé d'assujettir les entrepôts à la Tascom. Or les entrepôts peuvent à la fois servir à stocker des produits appartenant aux « pure players » du secteur, et des produits appartenant à des enseignes qui disposent par ailleurs de magasins physiques (Decathlon, Darty, etc.). Par conséquent, ces enseignes s'acquitteraient deux fois de la Tascom.

Les rapporteurs regrettent à ce titre que les conclusions des Assises du commerce, qui se sont tenues début décembre 2021, soient toujours secrètes mi-mars 2022 , alors que les débats qui s'y sont tenus ont, à nouveau, permis de mettre en avant ces inégalités fiscales et règlementaires.

2. Améliorer l'équité entre les différentes formes de commerce, en particulier sur le plan fiscal

Dans la lignée du rapport de 2021 de la commission des affaires économiques du Sénat sur les nouvelles formes de commerce 85 ( * ) , les rapporteurs ont donc acquis la conviction que la Tascom était devenue une taxe inutile, contreproductive et obsolète .

Certes, rares sont les commerces de plus de 400 m² dans les communes de moins de 2 500 habitants ; mais les zones rurales étant également composées de communes de moins de 3 500 ou 5 000 habitants dans lesquelles ces moyennes et grandes surfaces sont plus fréquentes 86 ( * ) , cette taxe n'est pas réductible aux seules périphéries commerciales de grandes villes . Concernant les différences de règles d'implantation entre entrepôts et commerces physiques, les rapporteurs considèrent important, dans un premier temps, d'améliorer l'information des élus locaux quant aux impacts d'un projet d'entrepôt logistique sur les flux commerciaux locaux.

Proposition n° 7 - Rétablir une concurrence équitable entre les différentes formes de commerce en :

- supprimant la taxe sur les surfaces commerciales (Tascom) [État] ;

- compensant à 100 % la perte de recettes des collectivités territoriales due à la suppression de la Tascom par la création d'une nouvelle dotation spécifique à destination du bloc communal (dotation d'équipements pour dépenses d'investissement et de fonctionnement), dont une part constituerait à attribuer une aide forfaitaire dédiée au maintien de commerces de première nécessité dans les communes de moins de 700 / 1 000 habitants [État] ;

- prévoyant, lors de l'implantation d'un entrepôt de logistique commerciale, la remise au président de l'EPCI à fiscalité propre dans le ressort duquel le projet est prévu, d'un document analysant les impacts potentiels, négatifs comme positifs, dudit projet sur les flux commerciaux [État].

* 84 En 2021, 1 082 établissements publics de coopération intercommunale et 472 communes bénéficiaient de la Tascom, à hauteur de 768,6 millions d'euros pour les premiers et de 29 millions d'euros pour les secondes.

* 85 « Équité et souplesse, pour un commerce en pleine mutation », Rapport d'information n° 358 (2020-2021) de M. Serge Babary, fait au nom de la commission des affaires économiques, - 10 février 2021.

* 86 34 % des communes de moins de 5 000 habitants disposent d'un supermarché, 13 % d'une grande surface de bricolage, 19 % d'un magasin d'équipement du foyer, 20 % d'un magasin de meubles.