IV. UN MODÈLE ÉCONOMIQUE À TRANSFORMER EN PROFONDEUR

A. RÉFORMER UN MODÈLE DE FINANCEMENT DANS L'IMPASSE

1. Sa « TGV dépendance » fragilise le modèle de financement du ferroviaire

Les modèles économiques de la SNCF et du système ferroviaire français dépendent de la bonne santé du TGV et même des seuls 50 % de lignes à grande vitesse (LGV) rentables . Cette dépendance au TGV repose sur une triple péréquation . Premièrement les profits dégagés sur les lignes TGV rentables permettent de compenser les pertes constatées sur les autres 141 ( * ) . Deuxièmement, 60 % du résultat net récurrent de SNCF Voyageurs , lui-même dégagé par l'activité TGV 142 ( * ) , financent le programme de régénération des infrastructures de SNCF Réseau via le fonds de concours qui transite par le programme 203 du budget général de l'État. Enfin, troisièmement, au moyen de deux taxes, la grande vitesse finance le déficit d'exploitation des trains intercités . Ce système de triple péréquation va se transformer , d'ici 2023, en double péréquation du fait de la suppression de la contribution de solidarité territoriale (CST) et de la taxe sur le résultat des entreprises ferroviaires (TREF) prévue par la loi de finances initiale pour 2022.

Par ailleurs, comme premier utilisateur du réseau, SNCF Voyageurs contribue substantiellement au financement de SNCF Réseau à travers le versement des péages. L'activité TGV représente ainsi entre 2 et 2,5 milliards d'euros de redevances perçues chaque année par SNCF Réseau.

Le TGV , et plus largement toutes les activités dites « librement organisées », a un modèle économique très différent de celui du transport conventionné, du fait de son exposition au risque. Dans la mesure où son financement n'est pas assuré par une autorité organisatrice, il supporte l'intégralité du risque commercial auquel il est exposé. Ses résultats financiers et sa rentabilité s'en trouvent ainsi particulièrement vulnérables à la conjoncture .

Dans son rapport public annuel de 2021, la Cour des comptes met en exergue le risque d'une dégradation durable de l'activité TGV et de ses recettes, susceptible de mettre en péril le modèle et la rentabilité de SNCF Voyageurs ainsi que, par voie de conséquence, le modèle économique de la SNCF dans son ensemble .

Dans ce même rapport, la Cour des comptes redoute notamment les effets de traine de la crise sur l'activité et la rentabilité des services librement organisés (SLO) de la filiale Voyages SNCF. Elle considère que « Voyages SNCF pourrait voir son activité durablement affectée par l'évolution des comportements » .

Pour rentabiliser le TGV Inoui, il est aujourd'hui nécessaire d'atteindre un taux d'occupation d'environ 70 % en tenant compte des passagers premiums. Pour l'offre Ouigo, le taux de rentabilité est même de 80 %. Or, les effets stigmates de la crise sanitaire sur les habitudes de mobilité vont porter atteinte à la profitabilité du TGV et conduire à un rehaussement des taux d'occupation à partir desquels l'activité atteint son seuil de rentabilité. La concomitance d'une baisse structurelle de la fréquentation des clients professionnels et d'une diminution du panier moyen , la première expliquant largement la seconde 143 ( * ) , sont les principaux déterminants à l'origine de ce phénomène.

Très affectée par la crise sanitaire, tout porte à croire que la mobilité professionnelle en sortira structurellement réduite 144 ( * ) . Une étude du cabinet Roland Berger de novembre 2021 145 ( * ) sur les conséquences de long terme de la crise sur la mobilité longue distance estime que les voyages d'affaires pourraient diminuer de 12 % en Europe . La diminution structurelle de la clientèle d'affaires sur le ferroviaire pourrait même atteindre, voire dépasser les 15 % , dont 30 % pour les voyages pendulaires en raison du développement du télétravail, et même si certains chiffres laisseraient à penser que le ferroviaire et les trajets domestiques pourraient être moins affectés que les voyages d'affaires internationaux et aériens.

Cette évolution est clairement identifiée par la SNCF comme la tendance post crise la plus dangereuse pour son chiffre d'affaires et ses performances financières . Les incertitudes qui persistent quant à l'ampleur de la perte structurelle de clientèle d'affaires mettent en danger le financement du ferroviaire en France dans la mesure où elle constitue un paramètre déterminant du modèle économique de la SNCF et de la réforme en profondeur qu'il nécessitera dans les années à venir.

En outre, avec l'ouverture à la concurrence , en particulier sur les lignes les plus rentables, et même si l'offre et la demande seront tirées vers le haut par un phénomène de report modal suscité par cette ouverture, il n'est pas exclu, si elle ne met pas en oeuvre les mesures de compétitivité nécessaires et si les investissements dans le réseau ne sont pas à la hauteur de l'enjeu, que SNCF Voyageurs perde plusieurs centaines de millions d'euros de chiffre d'affaires d'ici 2030.

Cette situation particulièrement délicate a conforté la SNCF dans sa stratégie visant à développer les volumes au détriment du taux de marge dégagé par l'activité grande vitesse. Cette stratégie était déjà à l'oeuvre à travers le développement de l'offre Ouigo . Elle a été amplifiée à l'été 2021 avec la mise en oeuvre d'une nouvelle politique tarifaire . Ce pari de la relance du TGV par les volumes repose sur des objectifs très ambitieux de report au détriment de la voiture individuelle, avec une cible affichée de doublement de la part modale du transport ferroviaire baptisée « le X2 » par la communication du groupe. Pour réussir son pari, la SNCF doit notamment proposer de nouvelles offres commerciales attractives pour les clientèles loisirs mais aussi professionnelle et cibler tout particulièrement les voyageurs soucieux de maîtriser l'empreinte carbone de leur mobilité.

Du fait du système actuel qui fait prévaloir un objectif d'autofinancement du secteur de plus en plus illusoire et dangereux , les modèles économiques du groupe et du système ferroviaire dans son ensemble se trouvent ainsi suspendus au succès de cette stratégie qui, si elle semble pertinente au regard de la situation, n'en est pas pour autant dépourvue de risques . En effet, plusieurs scénarios de reprise du TGV , plus ou moins optimistes, sont anticipés. Si un scénario pessimiste venait à se réaliser, l'ensemble du système serait menacé et la SNCF pourrait en venir à remettre en cause l'exploitation des lignes non rentables .

Au-delà de « l'accident industriel » conjoncturel subi par l'activité TGV, les rapporteurs spéciaux craignent que des effets durables de la crise compromettent structurellement sa rentabilité . L'atonie des voyages d'affaires constitue une vraie menace sur la profitabilité de la grande vitesse. Aussi, il leur paraît d'autant plus déraisonnable aujourd'hui de maintenir l'illusion d'une capacité du secteur à s'autofinancer et de faire dépendre l'avenir du système ferroviaire en France, ainsi que le financement de ses infrastructures, sur le pari du rebond du TGV .

2. La nécessaire révolution du modèle de financement du réseau : pour que l'État prenne enfin réellement ses responsabilités

Le modèle de financement du réseau français suppose que le gestionnaire d'infrastructures couvre lui-même le coût complet du réseau au moyen des ressources qu'il tire des péages ferroviaires. Cette situation induit une pression financière forte sur SNCF Réseau ainsi qu'un niveau de péages élevé qui nuit à la compétitivité de la mobilité ferroviaire , bride son potentiel de développement, décourage l'entrée de nouveaux opérateurs sur le marché et est en passe de devenir insoutenable pour les autorités organisatrices régionales , d'autant plus en raison des augmentations considérables de redevances sur les services conventionnés envisagées dans les années à venir.

En cela, le modèle français se distingue de celui de nombre de ses partenaires européens dans lesquels la part de subventions publiques dans le financement du réseau est nettement plus importante et, en conséquence, le niveau des péages ferroviaires significativement moins élevé. Les rapporteurs spéciaux ont le sentiment que ces systèmes sont beaucoup plus favorables à la compétitivité de la mobilité ferroviaire et à ses perspectives de développement.

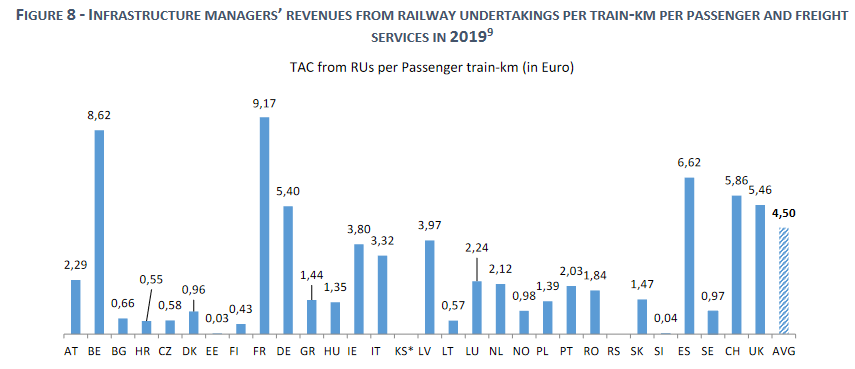

D'après les dernières données publiées par l'IRG-Rail146 ( * ), en France, le niveau des redevances d'accès par train kilomètre est deux fois plus élevé que la moyenne européenne (9,17 euros contre 4,50 euros).

Comparaisons européennes des niveaux de redevances d'infrastructures par train kilomètre

Source : neuvième rapport annuel (market monitoring report) de l'IRG-RAIL, avril 2021

Pour la grande vitesse , la France présente largement le niveau de redevance le plus haut en Europe (15,90 euros), 3 fois plus élevé qu'en Italie, 2,3 fois plus élevé qu'en Allemagne, 2,2 fois plus élevé qu'en Espagne, 1,5 fois plus élevé qu'en Belgique, etc .

Source : Autorité de régulation des transports (ART)

Ce niveau de péages extrêmement élevé est désavantageux pour la compétitivité du mode ferroviaire et constitue une véritable barrière à l'entrée qui décourage les potentiels nouveaux entrants 147 ( * ) .

Le système français de péages élevés sollicite de plus en plus lourdement les régions , mises à contribution pour subventionner les services conventionnés. Leurs contributions seraient même appelées à s'accroître encore très significativement au vu des hausses de péages envisagées par l'État et SNCF Réseau d'ici 2030. La perspective d'une augmentation de 30 % des redevances sur l'activité TER d'ici 2030, prévue dans le projet de contrat de performance, apparait difficilement soutenable pour les budgets régionaux . Dans son avis sur ce projet de contrat, l'Autorité de régulation des transports (ART) ne cache pas son grand scepticisme sur cette trajectoire prévisionnelle. Elle pourrait d'ailleurs être amenée à rejeter les augmentations projetées comme elle l'a déjà fait dans le passé, ce qui conduirait à remettre une nouvelle fois en cause les équilibres financiers affichés dans le contrat de performance du gestionnaire d'infrastructure.

Les rapporteurs spéciaux considèrent que le modèle actuel de financement des infrastructures fait, d'une part reposer l'équilibre financier de SNCF Réseau sur des hypothèses très fragiles , si ce n'est irréalistes, et, d'autre part, conduit à appliquer une pression financière exagérément élevée sur les autorités organisatrices régionales qui pourraient ainsi être amenées à restreindre leur offre de transport.

Ce mode de financement a une traduction comptable : des actifs qui représentent 30 milliards d'euros dans les comptes de la SNCF et qui doivent être rentables . En effet, la possession d'un actif ne se justifie que si elle rapporte suffisamment de cash. Dans le modèle économique actuel, le réseau doit nécessairement générer sa propre rentabilité et, dans le cas contraire, être déprécié. Les rapporteurs spéciaux constatent que, dans les comptes de la SNCF, les actifs de SNCF Réseau ont ainsi fait l'objet de dépréciations d'une ampleur considérable en 2015 pour 9,6 milliards d'euros et en 2018 pour 3,4 milliards d'euros supplémentaires . Par ailleurs, les incertitudes quant à la valorisation des infrastructures ferroviaires sont l'objet des réserves significatives récurrentes formulées par les commissaires aux comptes chargés de la certification annuelle des comptes de la SNCF sur les états financiers du groupe comme sur ceux de SNCF Réseau.

Le seul avantage que les rapporteurs spéciaux concèdent au modèle « français » à péages élevés est qu'il est moins dépendant des revirements et cycles budgétaires de l'État . Mais cet « avantage » est en fait l'illustration de la grande faiblesse qui caractérise la France, à savoir le manque d'ambition stratégique de long terme de l'État pour le système ferroviaire.

Le modèle économique inadapté du secteur, qui va de pair avec le manque d'ambition stratégique de l'État pour le ferroviaire n'est pas étranger aux mauvais résultats de la France en matière d'évolution de la part modale du train. Celle-ci stagne désespérément depuis 2016.

Ainsi, d'après les statistiques mises à disposition par le ministère de la transition écologique, entre 2016 et 2019, elle n'a progressé que de 0,6 point 148 ( * ) .

Les rapporteurs spéciaux considèrent que l'État aurait tout intérêt à s'inspirer des modèles en vigueur ailleurs en Europe et qui, pour nombre d'entre eux, se distinguent significativement du système français.

Les rapports de la Cour des comptes comme les avis de l'Autorité de régulation des transports (ART) nous incitent fortement à tendre vers ces modèles.

Conformément aux dispositions de la directive 2012/34/UE du Parlement européen et du Conseil du 21 novembre 2012 établissant un espace ferroviaire unique européen, la seule obligation fixée par la réglementation européenne consiste à fixer des péages à hauteur du coût directement imputable aux circulations ferroviaires , soit le coût dit marginal. Cette obligation est remplie en France par la redevance dite de circulation . En revanche, les redevances de marché sont des majorations appliquées aux opérateurs de transport qui ne constituent pas une obligation européenne . Les recettes que génèrent en France ces majorations, qui servent à couvrir le coût complet du réseau, sont, dans de nombreux pays européens, versées par l'État au gestionnaire d'infrastructure sous forme de subventions d'investissements .

Dans ces modèles, l'État finance par des subventions les investissements consistants dans les infrastructures , dont les dépenses de renouvellement et de développement, tandis que les redevances versées par les opérateurs, calculées sur le seul coût marginal des circulations, ne servent à couvrir que les coûts d'exploitation de celles-ci. La régénération du réseau, opérée par le gestionnaire d'infrastructure est ainsi financée par l'État.

La Suisse, la Suède, l'Italie, l'Allemagne ou encore les Pays-Bas appliquent notamment ce modèle de financement. Il en va de même en Autriche , pays réputé pour la qualité de son système ferroviaire, où ÖBB-Infrastruktur , l'homologue de SNCF Réseau, est financé à 80 % par des subventions de l'État fédéral autrichien. En Suède, l'État prend en charge toutes les dépenses qui ne relèvent pas du coût directement imputable aux circulations. Les programmes de maintenance et de renouvellement du réseau y sont financés à 100 % par l'État. En Allemagne, pays qui a annoncé récemment un programme considérable d'investissements de 86 milliards d'euros en dix ans dans ses infrastructures 149 ( * ) , , c'est l'État fédéral qui assume le financement du renouvellement des infrastructures.

La logique du système de financement français est tout sauf porteuse d'une dynamique de développement ambitieuse du ferroviaire . Elle est incompatible avec l'objectif d'un développement important des capacités ferroviaires . Dans le cadre du modèle actuel, SNCF Réseau a intérêt à maximiser le niveau des redevances ferroviaires , il le reconnait et l'assume. Les rapporteurs spéciaux ont bien conscience que c'est la logique du système qui le lui impose. Ils ont ainsi acquis la conviction qu' il est nécessaire de sortir de ce modèle malthusien incompatible avec l'objectif de développer massivement le ferroviaire , seule perspective qui permettra à la France de tenir ses engagements climatiques. Ils estiment que le système français de financement des infrastructures ferroviaires se trouve dans l'impasse et qu'il ne manquerait pas d'emporter avec lui les ambitions de développement de la mobilité ferroviaire .

Ils appellent ainsi à s'inspirer des expériences de nos partenaires européens et à renverser la logique du modèle français en substituant des subventions de l'État aux majorations de péages (les redevances de marché) qui conduisent aujourd'hui à ce que les investissements lourds sur les infrastructures ferroviaires soient financièrement assumés par les opérateurs de transport et donc, in fine , par les passagers dans les prix des billets ou par les autorités organisatrices régionales dans leur contributions.

Après des décennies de sous-investissements dans son réseau et alors qu'il a pris des engagements environnementaux ambitieux pour lutter contre les dérèglements climatiques, il est grand temps que l'État français , à l'instar de ses homologues européens, assume pleinement la responsabilité qui est la sienne .

* 141 Il en va ainsi par exemple de la péréquation qui s'exerce entre la très rentable ligne Paris-Lyon et la desserte Paris-Bordeaux ou de la péréquation pour financer les « bouts de lignes » TGV.

* 142 Qui représente structurellement les deux-tiers de la marge opérationnelle de SNCF Voyageurs.

* 143 Le panier moyen des clients professionnels étant nettement supérieur au panier moyen de l'ensemble des voyageurs.

* 144 Au plus fort de la crise la clientèle professionnelle était tombée à 40 % de son niveau habituel et, aujourd'hui, elle ne se situe encore qu'à environ 70 % de son niveau de 2019.

* 145 All change, how Covid-19 has disrupted the future of long-distance mobility, Roland Berger, novembre 2021.

* 146 Présentées dans le neuvième rapport annuel (market monitoring report) de l'IRG-RAIL, avril 2021.

* 147 À titre d'exemple, en avril 2021, Flixtrain a invoqué le coût élevé des infrastructures en France comme principale explication de son renoncement à investir le marché français.

* 148 Pour s'établir à 11,4 %.

* 149 Pris en charge aux trois quarts par l'État fédéral et pour le restant par les Länder.