Rapport d'information n° 570 (2021-2022) de MM. Hervé MAUREY et Stéphane SAUTAREL , fait au nom de la commission des finances, déposé le 9 mars 2022

Disponible au format PDF (4,3 Moctets)

Synthèse du rapport (398 Koctets)

-

L'ESSENTIEL

-

LISTE DES PRINCIPALES RECOMMANDATIONS

-

INTRODUCTION

-

I. LES DERNIÈRES RÉFORMES FERROVIAIRES

NE SUFFIRONT PAS À RÉTABLIR LA SITUATION FINANCIÈRE DE LA

SNCF

-

II. DES CONTRIBUTIONS PUBLIQUES QUI OBLIGENT LA

SNCF

-

A. DES CONCOURS PUBLICS EN FORTE HAUSSE ET

PORTÉS PAR LES COLLECTIVITÉS LOCALES

-

1. Des transferts financiers en progression depuis

2015 et émanant de plus en plus des collectivités locales

-

2. Des contributions des régions et

d'Île-de-France mobilités aux transports conventionnés en

forte augmentation

-

3. Versées à SNCF Réseau,

les contributions au financement des infrastructures sont bien loin d'assurer

leur renouvellement et leur modernisation

-

4. La subvention d'équilibre versée

par l'État au régime spécial de retraite de la SNCF

dépasse les 3 milliards d'euros annuels

-

5. Le fonds de concours versé à

SNCF Réseau ou l'idée d'un autofinancement du

ferroviaire devenue irréaliste

-

6. Des subventions européennes à

mobiliser de façon volontariste

-

1. Des transferts financiers en progression depuis

2015 et émanant de plus en plus des collectivités locales

-

B. UN PLAN DE RELANCE QUI N'A DE RELANCE QUE LE

NOM

-

A. DES CONCOURS PUBLICS EN FORTE HAUSSE ET

PORTÉS PAR LES COLLECTIVITÉS LOCALES

-

III. UN RETOUR À L'ÉQUILIBRE

FINANCIER INCERTAIN ET DÉPENDANT D'ACTIVITÉS

ÉTRANGÈRES AU COEUR FERROVIAIRE DE LA SNCF

-

A. LA SITUATION FINANCIÈRE

DÉGRADÉE DU CoeUR FERROVIAIRE DU GROUPE

-

1. Déjà très fragile avant la

crise, la situation financière de la SNCF rend très incertaine

l'atteinte de ses objectifs financiers

-

a) Avant la crise, la situation financière

de la SNCF présentait d'évidentes fragilités

concentrées sur son coeur d'activité

-

b) Une structure bilancielle très

déséquilibrée avant la reprise partielle de la dette de

SNCF Réseau

-

c) Une réserve substantielle sur la

certification de ses comptes fait planer une ombre sur les perspectives

financières de la SNCF

-

d) La maîtrise de la dette de la SNCF

demeure un rêve très incertain

-

a) Avant la crise, la situation financière

de la SNCF présentait d'évidentes fragilités

concentrées sur son coeur d'activité

-

2. Une compétitivité insuffisante

qui impose une amplification des programmes de performance

-

1. Déjà très fragile avant la

crise, la situation financière de la SNCF rend très incertaine

l'atteinte de ses objectifs financiers

-

B. SNCF RÉSEAU : UN DÉFAUT DE

PERFORMANCE ET UN MODÈLE DE FINANCEMENT INADAPTÉ À LA

RÉNOVATION ET À LA MODERNISATION DU RÉSEAU

FERROVIAIRE

-

1. Un réseau dégradé et peu

performant

-

2. Des investissements très insuffisants

dans la régénération du réseau

-

3. La modernisation du réseau n'est ni

financée ni programmée en France à la différence de

ses partenaires européens

-

a) Une gestion des circulations d'un autre

temps : la modernisation du réseau ferroviaire français

accuse un retard considérable

-

b) Beaucoup trop lent alors que c'est enjeu majeur

de performance, le déploiement de la commande centralisée du

réseau (CCR) n'est pas financé

-

c) L'ERTMS : aucun financement national

à la différence de nos voisins et des engagements qui ne seront

pas tenus

-

d) L'urgence de concevoir un modèle de

financement pour la modernisation du réseau

-

a) Une gestion des circulations d'un autre

temps : la modernisation du réseau ferroviaire français

accuse un retard considérable

-

4. SNCF Réseau : un modèle

économique à revoir

-

a) Une situation financière

structurellement dégradée et des objectifs financiers qui

pourraient porter atteinte à la rénovation et à la

modernisation du réseau

-

(1) Le point noir du modèle ferroviaire

français

-

(2) L'ampleur des conséquences

financières de la crise est encore incertaine

-

(3) Le modèle économique de SNCF

Réseau repose sur des péages élevés dont les

évolutions prévues dans les années à venir

n'apparaissent pas soutenables

-

(4) Les perspectives financières de SNCF

Réseau dépendent également d'autres ressources

-

b) Un taux de couverture du coût complet du

réseau très partiel et dont l'augmentation ne doit pas reposer

sur une trajectoire d'augmentation des péages financièrement

insoutenable pour les régions

-

c) Au-delà des programmes de performances

et des plans d'économies, développer une véritable culture

de la performance

-

d) Une atteinte très incertaine des

objectifs financiers fixés en 2018

-

a) Une situation financière

structurellement dégradée et des objectifs financiers qui

pourraient porter atteinte à la rénovation et à la

modernisation du réseau

-

5. Le projet de contrat de performance n'est ni

réaliste, ni soutenable

-

6. Nouvelles LGV : un changement de pied

à 25 milliards d'euros et une menace sur le renouvellement du

réseau existant

-

7. Gares et Connexions : un modèle

économique à réinventer appuyé sur un État

réengagé

-

1. Un réseau dégradé et peu

performant

-

C. SNCF VOYAGEURS FAIT PESER UNE MENACE SUR LE

MODÈLE DE FINANCEMENT DU FERROVIAIRE

-

1. Au plus fort de la crise, les

collectivités locales ont préservé la situation

financière de la SNCF

-

2. Une situation financière

préoccupante et une augmentation fulgurante de la dette

-

a) 2020 : une situation financière

profondément déséquilibrée en dépit des

efforts financiers considérables consentis par les régions

-

b) Un coût des péages de plus en plus

lourd qui compromet les perspectives financières de la

société

-

c) Alors qu'elle était sur le point de la

voir s'éteindre, SNCF Voyageurs va être durablement affaiblie par

sa dette

-

d) L'effondrement des investissements de SNCF

Voyageurs : une menace pour sa compétitivité et ses

perspectives financières

-

e) Sur les activités conventionnées,

SNCF Voyageurs est portée par un soutien financier toujours plus

conséquent des régions

-

f) En revanche, la grande vitesse internationale

fait peser une menace sur les perspectives financières de

SNCF Voyageurs

-

g) La productivité insuffisante de son

matériel roulant nuit à la compétitivité de SNCF

Voyageurs

-

a) 2020 : une situation financière

profondément déséquilibrée en dépit des

efforts financiers considérables consentis par les régions

-

3. SNCF Voyageurs doit sensiblement amplifier son

programme de performance

-

1. Au plus fort de la crise, les

collectivités locales ont préservé la situation

financière de la SNCF

-

D. FRET SNCF : UNE SURVIE QUI DÉPEND

DES AIDES DE L'ÉTAT

-

1. Fret SNCF est structurellement

déficitaire et sa viabilité financière repose sur les

aides publiques

-

a) Une situation financière

structurellement dégradée et très dépendante des

aides publiques

-

b) Au sein du groupe, Fret SNCF a fait montre

d'une certaine résilience face à la crise

-

c) Une perspective ambitieuse

d'amélioration de ses ratios financiers qui reste à

confirmer

-

d) Un déficit de

compétitivité qui reste à combler malgré des

baisses d'effectifs conséquentes

-

a) Une situation financière

structurellement dégradée et très dépendante des

aides publiques

-

2. La relance du fret ferroviaire : un

nouveau plan pour rien ?

-

a) Un objectif ambitieux de doublement de la part

modale du fret ferroviaire désormais inscrit dans la loi climat

-

b) De nouvelles aides à l'exploitation qui

ont fait l'objet d'engagements pluriannuels de l'État jusqu'en

2024

-

c) Plus de dix milliards d'euros

d'investissements dans les infrastructures de fret seront nécessaires

d'ici 2030.

-

d) Le projet de contrat de performance de

SNCF Réseau n'est pas cohérent avec la stratégie

nationale pour le développement du fret ferroviaire

-

a) Un objectif ambitieux de doublement de la part

modale du fret ferroviaire désormais inscrit dans la loi climat

-

1. Fret SNCF est structurellement

déficitaire et sa viabilité financière repose sur les

aides publiques

-

E. L'ÉTAT DOIT ASSUMER SES

RESPONSABILITÉS : LE FINANCEMENT DE LA DESSERTE DES TERRITOIRES NE DOIT

PAS PESER SUR LA SNCF

-

A. LA SITUATION FINANCIÈRE

DÉGRADÉE DU CoeUR FERROVIAIRE DU GROUPE

-

IV. UN MODÈLE ÉCONOMIQUE À

TRANSFORMER EN PROFONDEUR

-

A. RÉFORMER UN MODÈLE DE FINANCEMENT

DANS L'IMPASSE

-

B. LES GAINS DE COMPÉTITIVITÉ DE LA

SNCF PASSERONT NÉCESSAIREMENT PAR UNE FORTE CONTRACTION DE SES

EFFECTIFS

-

1. Sources de cash et de croissance, la

diversification et la mondialisation des activités de la SNCF ne doivent

pas conduire à négliger son « coeur ferroviaire

français »

-

a) Des dynamiques de diversification et de

mondialisation qui occupent une place de plus en plus

déterminante

-

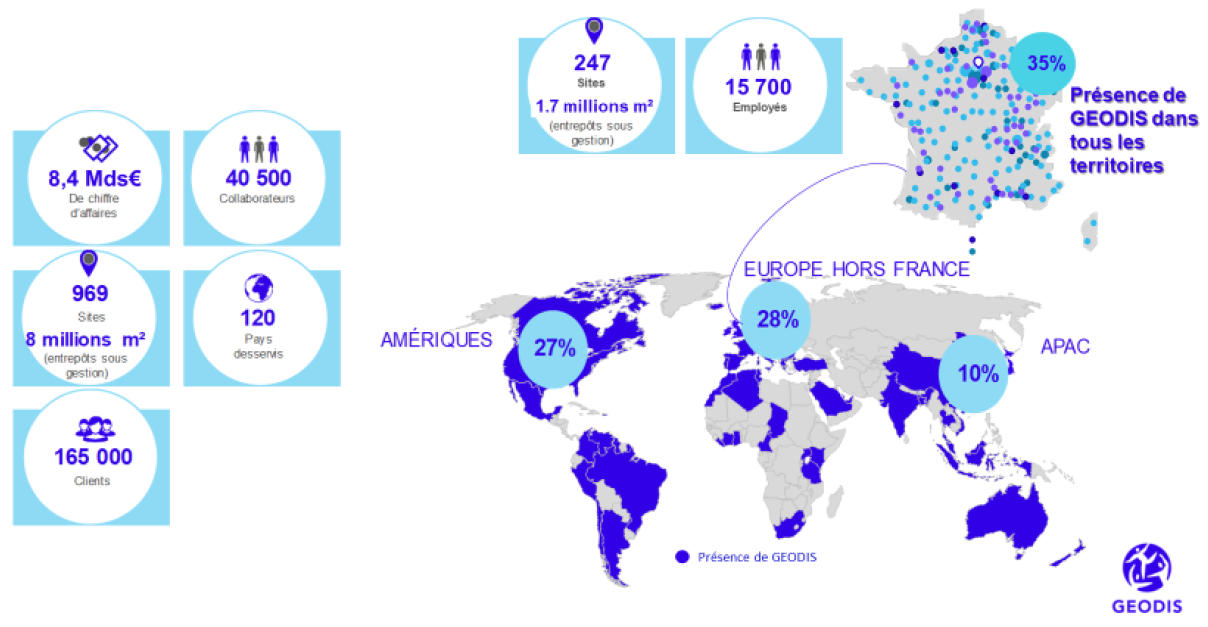

b) La situation financière de Geodis et

Keolis est plus favorable que celle du reste du groupe

-

(1) Geodis : des perspectives de croissance

et une santé financière florissante

-

(2) Keolis : croissance et

résilience

-

c) Une diversification, source de

résilience et de croissance, qui ne doit pas conduire à

négliger le coeur ferroviaire national du groupe

-

(1) Une diversification, source de

résilience et de croissance : le « deuxième

poumon » de la SNCF ?

-

(2) Une stratégie légitime à

la seule condition qu'elle serve le « coeur ferroviaire

français » de la SNCF

-

a) Des dynamiques de diversification et de

mondialisation qui occupent une place de plus en plus

déterminante

-

2. Productivité : la SNCF doit

conduire sa « révolution culturelle »

-

a) L'extinction du statut de cheminot va

progressivement améliorer la compétitivité de la

SNCF

-

b) Le rythme de réduction d'effectifs doit

être amplifié

-

(1) Une trajectoire de réduction

d'effectifs à amplifier en dépit de la diminution des

départs volontaires

-

(2) Des évolutions très variables

selon les différentes entités du groupe et une absence d'efforts

réalisés par SNCF Réseau

-

c) Une nécessaire optimisation de la

négociation collective et de l'organisation du travail

-

d) Développer la polyvalence des

personnels, en particulier chez SNCF Réseau, et faire monter en

puissance l'externalisation

-

(1) Une polyvalence à promouvoir davantage,

tout particulièrement chez SNCF Réseau

-

(2) Promouvoir une montée en puissance

progressive de l'externalisation

-

e) Un ajustement nécessaire d'un

système de facilités de circulation qui coûte plus de

100 millions d'euros par an à la SNCF

-

a) L'extinction du statut de cheminot va

progressivement améliorer la compétitivité de la

SNCF

-

3. Une politique tarifaire tournée vers

l'accessibilité et la transparence pour bannir le

phénomène « d'exclusion ferroviaire »

-

1. Sources de cash et de croissance, la

diversification et la mondialisation des activités de la SNCF ne doivent

pas conduire à négliger son « coeur ferroviaire

français »

-

C. GÉNÉRATRICE D'UN CERCLE VERTUEUX

FINANCIER, L'OUVERTURE À LA CONCURRENCE DOIT ÊTRE

CONCRÉTISÉE PAR LA SÉPARATION DU GESTIONNAIRE

D'INFRASTRUCTURE D'AVEC LA SNCF

-

A. RÉFORMER UN MODÈLE DE FINANCEMENT

DANS L'IMPASSE

-

CONCLUSION

-

INTRODUCTION

-

EXAMEN EN COMMISSION

-

LISTE DES PERSONNES ENTENDUES

-

ANNEXES

N° 570

SÉNAT

SESSION ORDINAIRE DE 2021-2022

Enregistré à la Présidence du Sénat le 9 mars 2022

RAPPORT D'INFORMATION

FAIT

au nom de la commission des finances

(1) sur la

situation

de la

SNCF

et ses

perspectives

,

Par MM. Hervé MAUREY et Stéphane SAUTAREL,

Sénateurs

(1) Cette commission est composée de : M. Claude Raynal , président ; M. Jean-François Husson , rapporteur général ; MM. Éric Bocquet, Emmanuel Capus, Bernard Delcros, Vincent Éblé, Charles Guené, Mme Christine Lavarde, MM. Dominique de Legge, Albéric de Montgolfier, Didier Rambaud, Jean-Claude Requier, Mmes Sophie Taillé-Polian, Sylvie Vermeillet , vice-présidents ; MM. Jérôme Bascher, Rémi Féraud, Marc Laménie, Stéphane Sautarel , secrétaires ; MM. Jean-Michel Arnaud, Arnaud Bazin, Christian Bilhac, Jean-Baptiste Blanc, Mme Isabelle Briquet, MM. Michel Canévet, Vincent Capo-Canellas, Thierry Cozic, Vincent Delahaye, Philippe Dominati, Mme Frédérique Espagnac, MM. Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Christian Klinger, Antoine Lefèvre, Gérard Longuet, Victorin Lurel, Hervé Maurey, Thierry Meignen, Sébastien Meurant, Jean-Marie Mizzon, Claude Nougein, Mme Vanina Paoli-Gagin, MM. Paul Toussaint Parigi, Georges Patient, Jean-François Rapin, Teva Rohfritsch, Pascal Savoldelli, Vincent Segouin, Jean Pierre Vogel .

L'ESSENTIEL

La commission des finances a examiné, le mercredi 9 mars 2022, la communication de MM. Hervé Maurey et Stéphane Sautarel, rapporteurs spéciaux pour les crédits des transports terrestres de la mission « Écologie, développement et mobilité durables », sur leur contrôle budgétaire concernant la situation financière et les perspectives de la SNCF.

Derrière les répercussions de la crise sanitaire se cachent en réalité des difficultés beaucoup plus structurelles de la SNCF et du secteur ferroviaire dont les modèles économiques sont dans l'impasse .

I. LES RÉFORMES RÉCENTES N'ONT PAS RÉSOLU LES PROBLÈMES DE FINANCEMENT DU SECTEUR FERROVIAIRE

A. LES DERNIÈRES RÉFORMES NE SUFFIRONT PAS À ASSURER LA VIABILITÉ ÉCONOMIQUE DE LA SNCF ET DU SYSTÈME FERROVIAIRE

Les réformes de 1997 (création de Réseau ferré de France) et 2014 (création d'un groupe ferroviaire intégré incluant SNCF Réseau) n'ont pas enrayé la spirale de la dette et la dégradation financière de la SNCF. Son endettement avait atteint 55 milliards d'euros en 2017. L'État , à travers les modalités de financement des lignes à grande vitesse (LGV) portait une grande part de responsabilité dans cette situation.

Aussi, la réforme de 2018 pour un nouveau pacte ferroviaire était-elle devenue incontournable, notamment pour préparer la SNCF à la concurrence. Elle a supprimé le statut de cheminot pour les nouveaux recrutements et réorganisé le groupe en sociétés anonymes . Parallèlement, l'État s'est engagé à reprendre 35 milliards d'euros de la dette de SNCF Réseau. Réalisé en deux temps, cet engagement est pleinement mis en oeuvre depuis le 1 er janvier 2022. À travers la consolidation du circuit de financement de SNCF Réseau au moyen des bénéfices générés par SNCF Voyageurs, la réforme entend approfondir la logique d' autofinancement du secteur . Cependant, cette logique induit des relations insatisfaisantes entre les deux filiales tandis que l'indépendance réelle de SNCF Réseau n'est pas garantie . Par ailleurs, plusieurs hypothèses structurantes de la réforme de 2018 sont aujourd'hui remises en cause , la principale étant le dynamisme et la profitabilité du TGV .

B. LES RÉGIONS SONT TOUJOURS PLUS MOBILISÉES POUR FINANCER LE FERROVIAIRE

Le total des concours publics perçus par la SNCF a dépassé 17 milliards d'euros , en progression de 25 % depuis 2015. Si les transferts en provenance de l'État ont affiché une relative stabilité, ceux des collectivités locales se sont appréciés de 45 % (+ 30 % pour les contributions d'exploitation versées à SNCF Voyageurs). Dans les années à venir, les perspectives financières de la SNCF , et plus particulièrement de SNCF Réseau, reposent sur des projections d'augmentation des péages insoutenables pour les régions et des anticipations de bénéfices de SNCF Voyageurs très hypothétiques .

II. LA SITUATION FINANCIÈRE DE LA SNCF CONJUGUÉE AU MANQUE CRIANT D'INVESTISSEMENTS DANS LE RÉSEAU APPELLENT DES MESURES COURAGEUSES

A. LA SITUATION FINANCIÈRE DU CoeUR FERROVIAIRE DE LA SNCF RESTE DÉGRADÉE

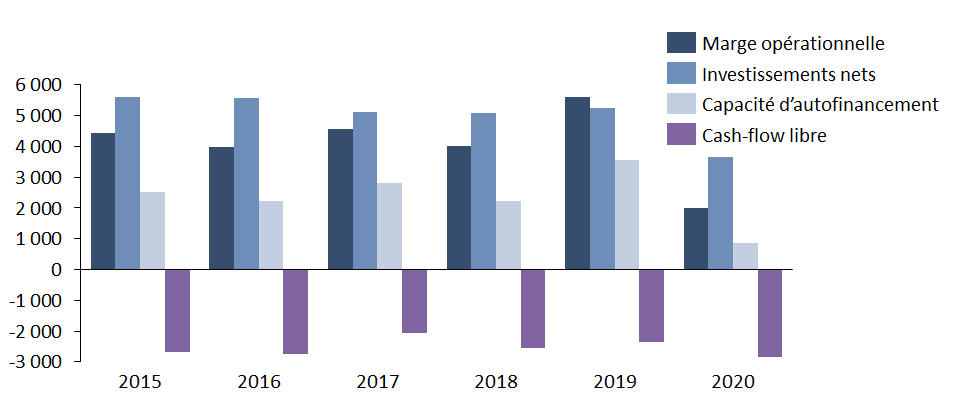

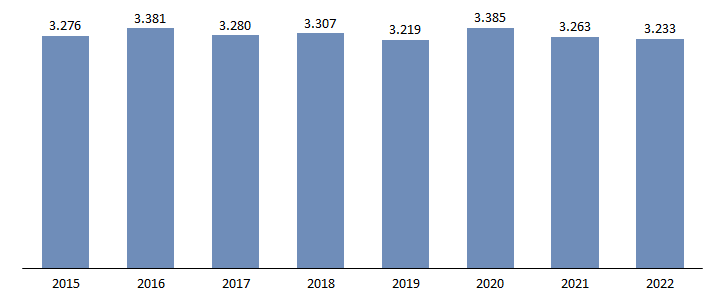

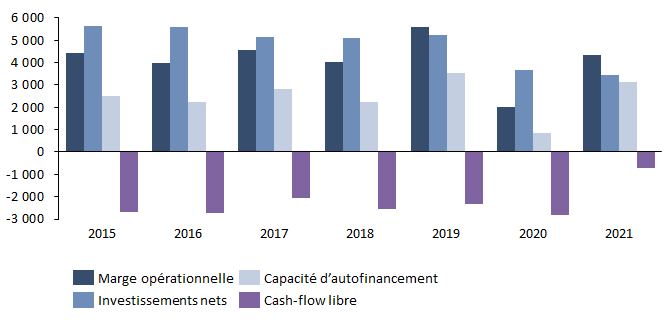

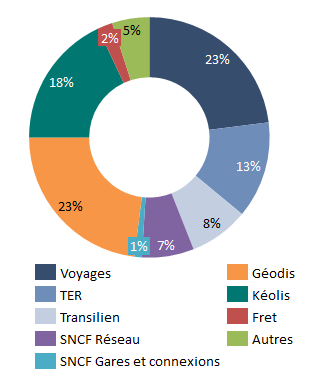

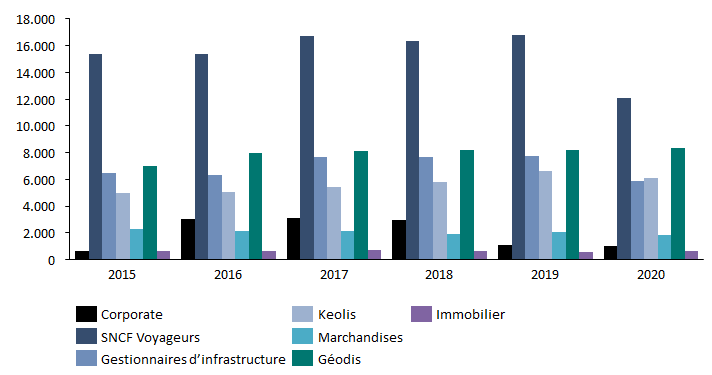

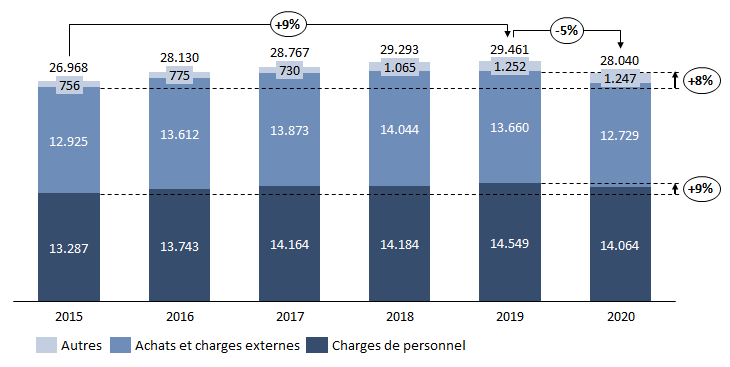

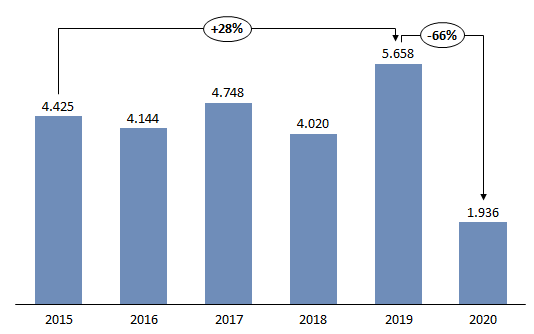

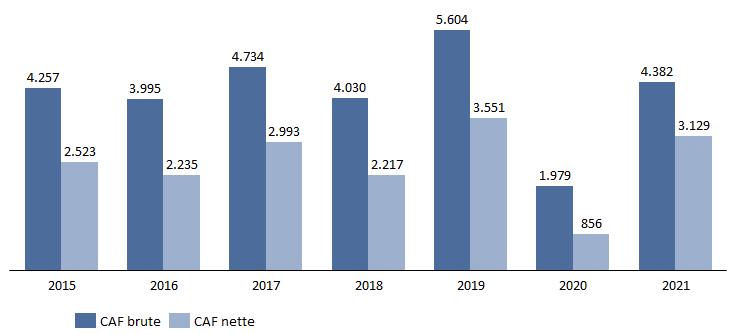

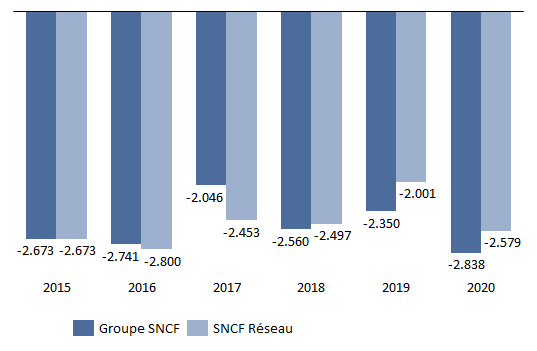

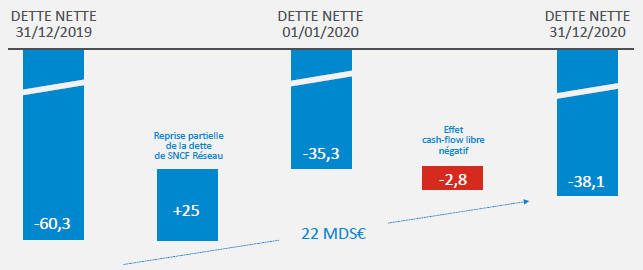

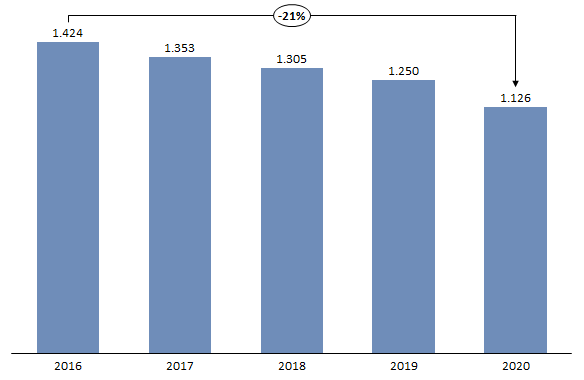

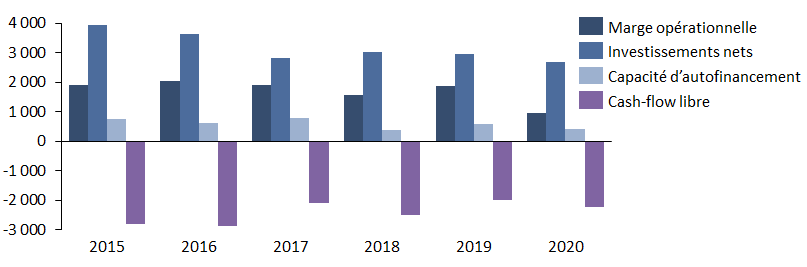

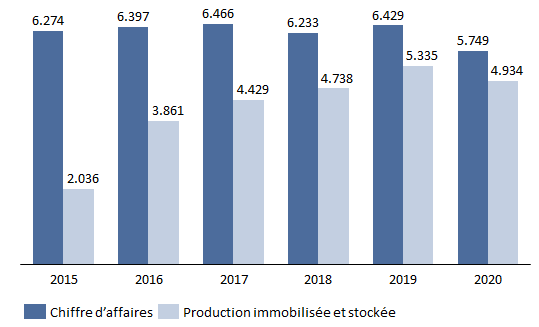

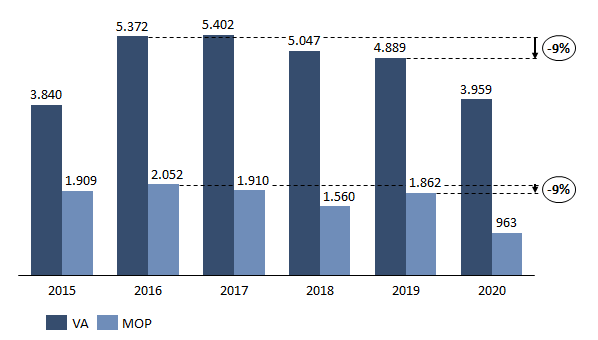

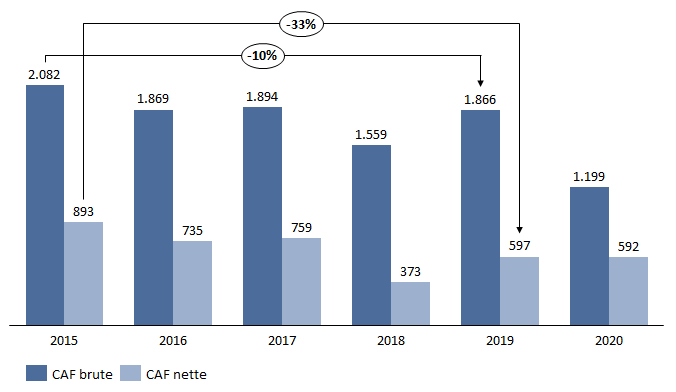

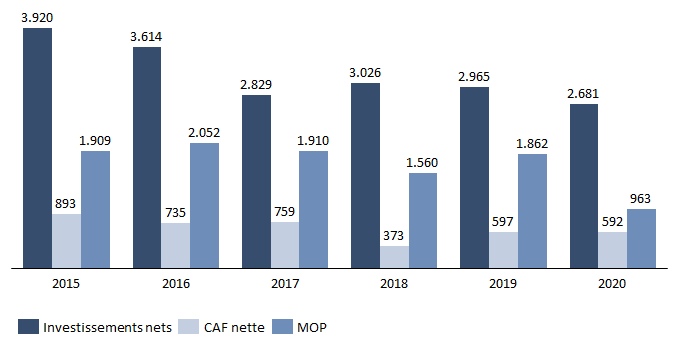

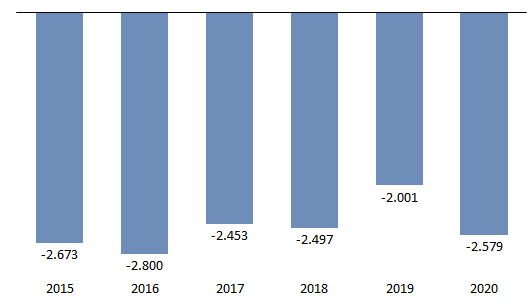

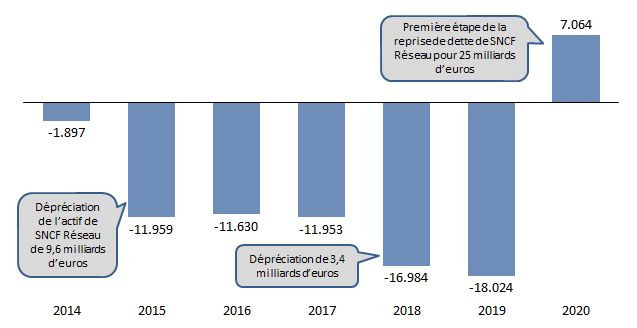

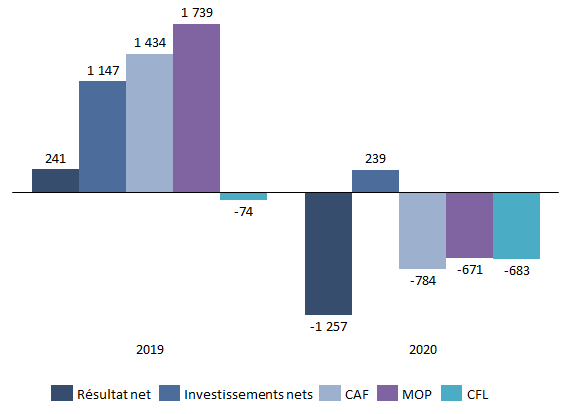

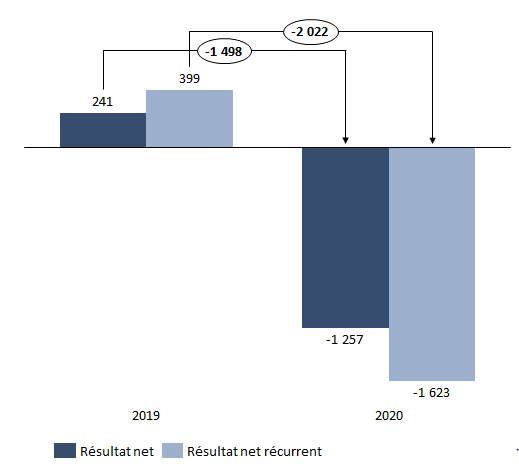

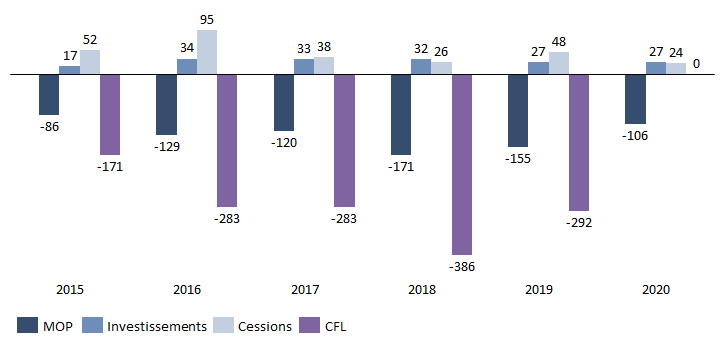

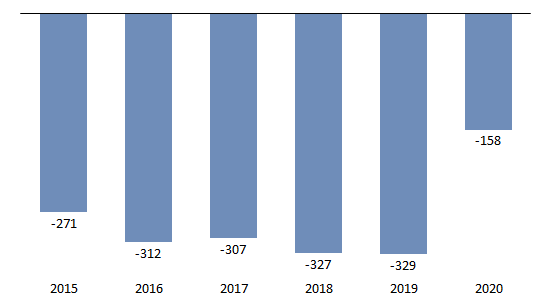

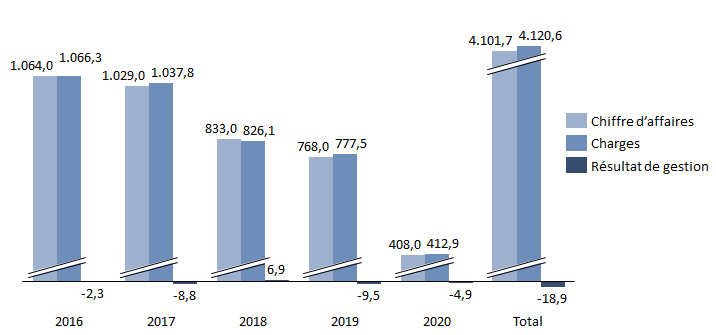

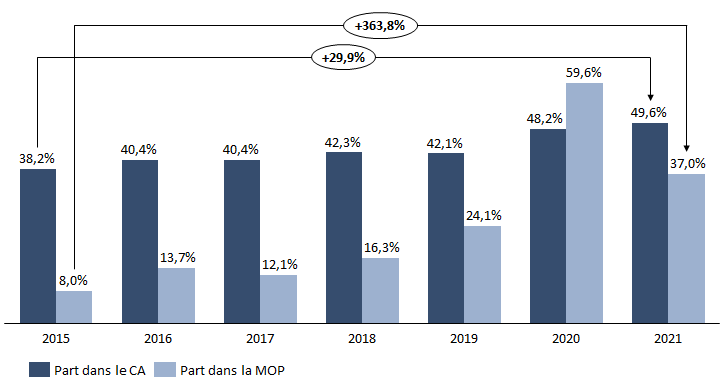

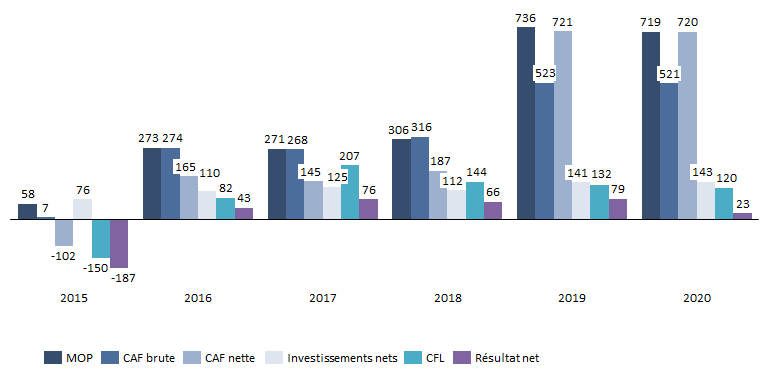

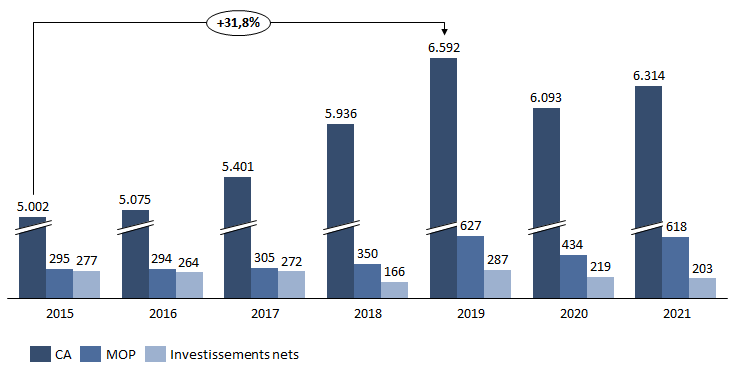

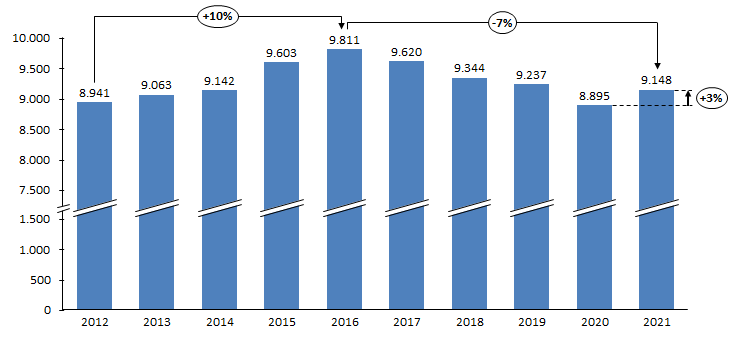

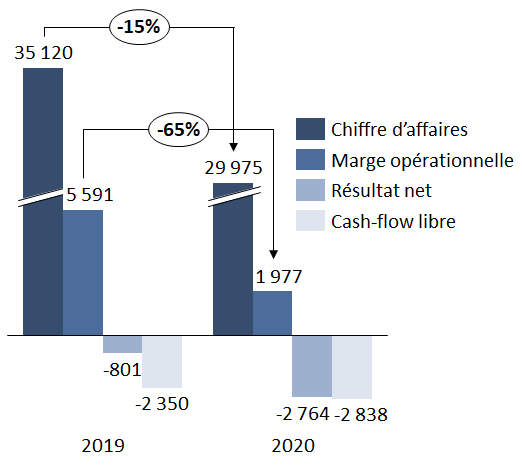

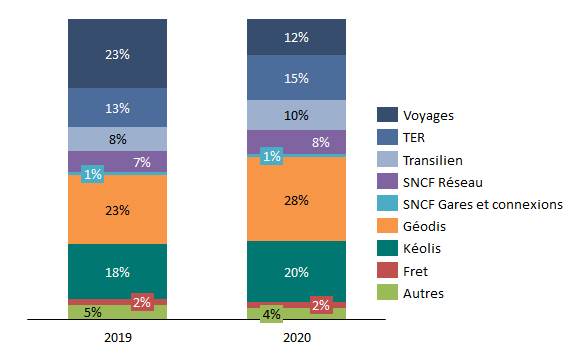

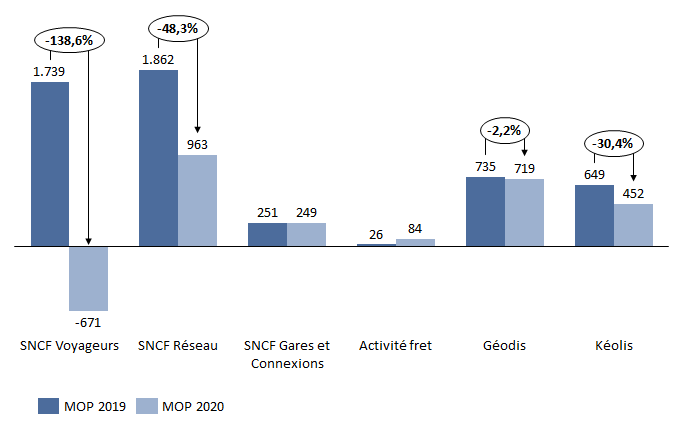

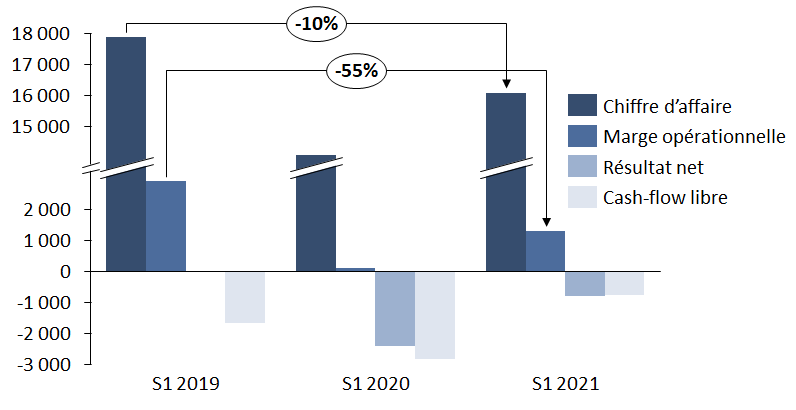

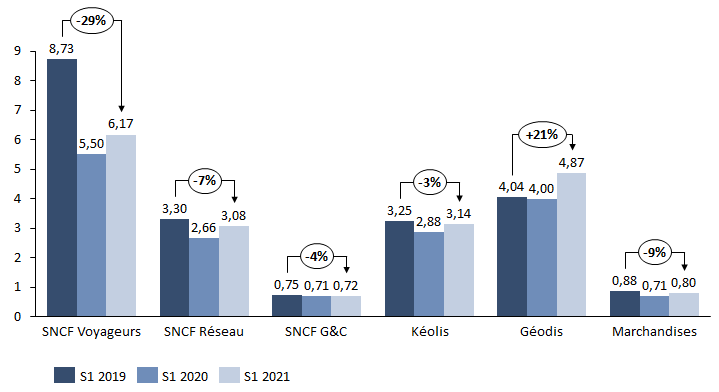

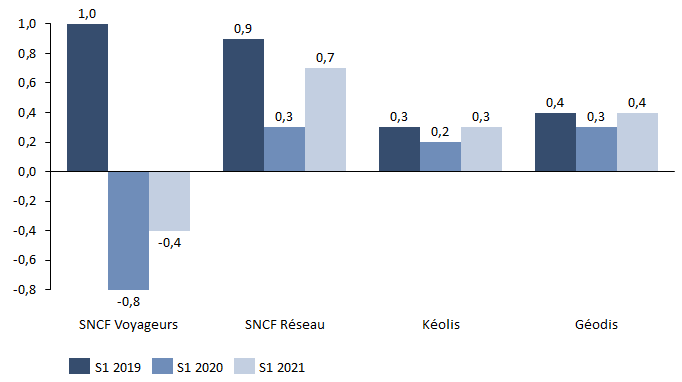

Avant la crise, la situation financière de la SNCF présentait d'évidentes fragilités concentrées sur son coeur d'activité ferroviaire. L'atteinte des engagements de retour à l'équilibre financier pris par le groupe SNCF est incertaine et dépend largement des performances de filiales extérieures aux activités principales du groupe, au premier rang desquelles Geodis et Keolis . Par leur apport en cash, en marge opérationnelle et en termes de désendettement, ces sociétés contribuent à masquer les difficultés financières que connaît la SNCF . En 2021, ces deux seules filiales représentent 50 % du chiffre d'affaires et 37 % de la marge opérationnelle du groupe SNCF. La maîtrise de la dette de la SNCF, qui reste supérieure à 26 milliards d'euros après la reprise de 35 milliards d'euros par l'État, demeure un objectif très incertain .

Indicateurs financiers synthétiques du groupe SNCF (2015-2020)

(en millions d'euros)

Source : commission des finances, d'après les documents financiers de la SNCF

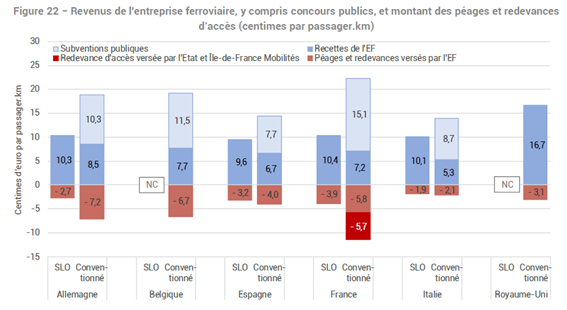

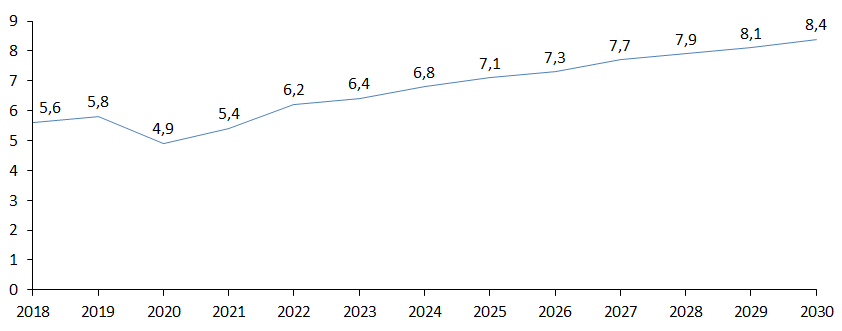

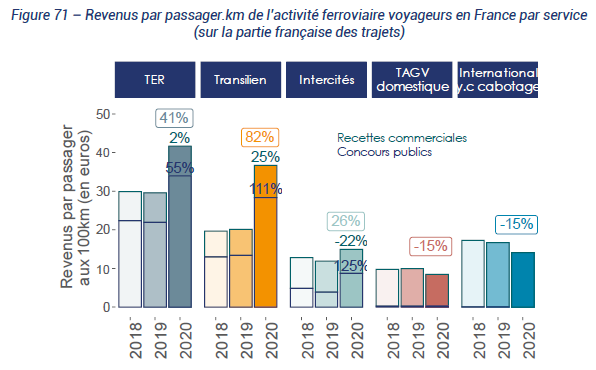

L'amélioration des perspectives financières de la SNCF passera nécessairement par une augmentation très significative de sa compétitivité . Les dernières données publiées par l'IRG-Rail 1 ( * ) révèlent qu'elle est aujourd'hui nettement inférieure à celle de ses homologues européens. Le coût des services conventionnés (TER, Transilien, intercités) est le plus élevé en Europe . Ce constat est particulièrement prononcé sur l'activité TER avec des coûts de roulage supérieurs de 60 % à l'Allemagne . Cette situation tend à s'aggraver puisqu' entre 2006 et 2018 les contributions des régions aux TER ont augmenté de 92 % en France tandis qu'elles ont baissé de 34 % en Allemagne .

|

Les coûts des services conventionnés en passager.km sont de 19 centimes en Allemagne, 14 centimes en Italie ou 14,4 centimes en Espagne. En France ils sont les plus élevés en Europe : |

Des coûts de roulage TER supérieurs à ceux de l'Allemagne de : |

Les taux de contribution publique de loin les plus élevés en Europe : |

Entre 2006 et 2018, les contributions des régions aux TER ont baissé de 34 % en Allemagne quand elles ont progressé en France de : |

Estimation des bénéfices socio-économiques d'un réseau régénéré et modernisé : |

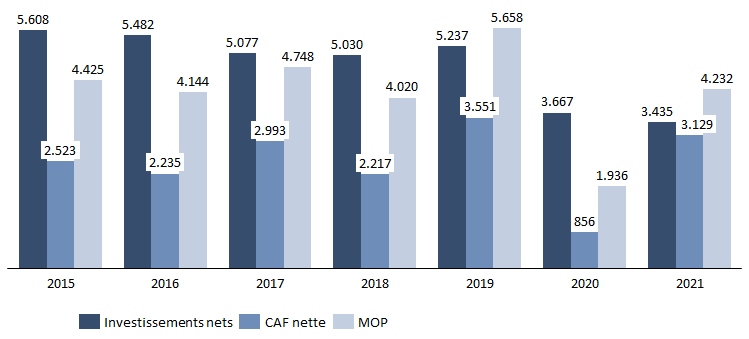

B. LE MODÈLE ÉCONOMIQUE DE SNCF RÉSEAU ET LE FINANCEMENT DES INFRASTRUCTURES SONT DANS L'IMPASSE

1. Des investissements dans le renouvellement du réseau notoirement insuffisants et une modernisation des infrastructures ni programmée, ni financée

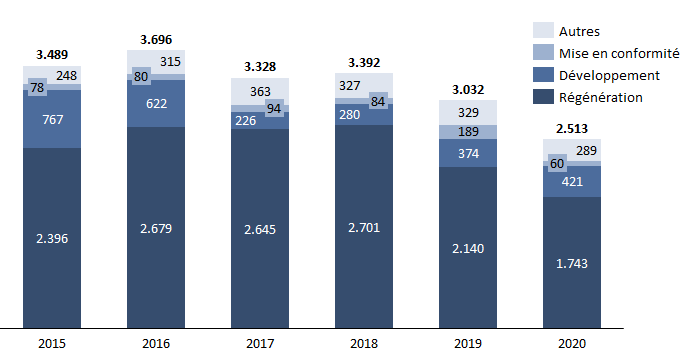

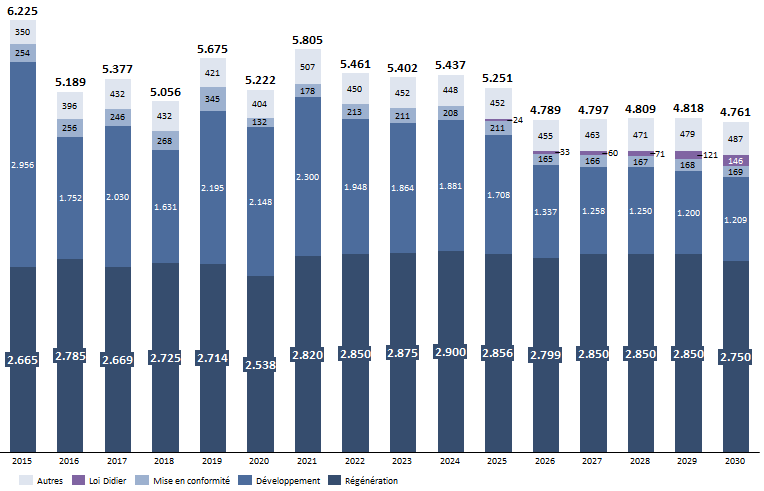

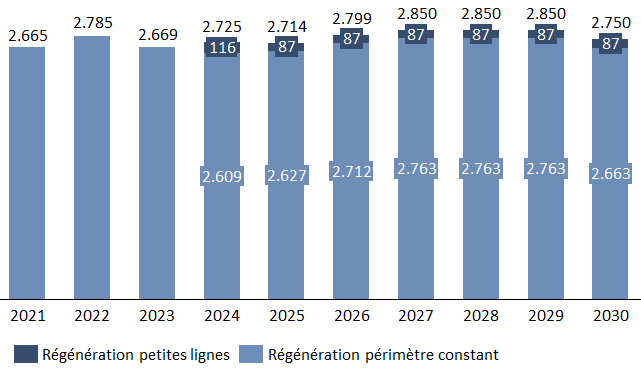

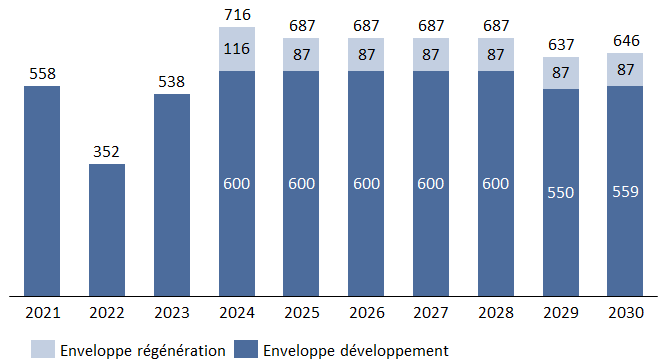

Après l'électrochoc provoqué par le rapport Rivier de 2005 qui a mis en exergue l'état de dégradation dramatique du réseau, les investissements dans la régénération des infrastructures ont augmenté. Cependant, depuis 2016, et alors qu'ils demeurent très inférieurs aux besoins , ces investissements stagnent en euros courants et donc décroissent en euros constants . Une telle trajectoire, que le projet de contrat de performance de SNCF Réseau promet de poursuivre, conduira à une dégradation de l'état des infrastructures . Les rapporteurs spéciaux ne peuvent se résoudre à une telle perspective et appellent à porter l'effort annuel à au moins 3,8 milliards d'euros pendant dix ans, soit une augmentation de 1 milliard d'euros par an.

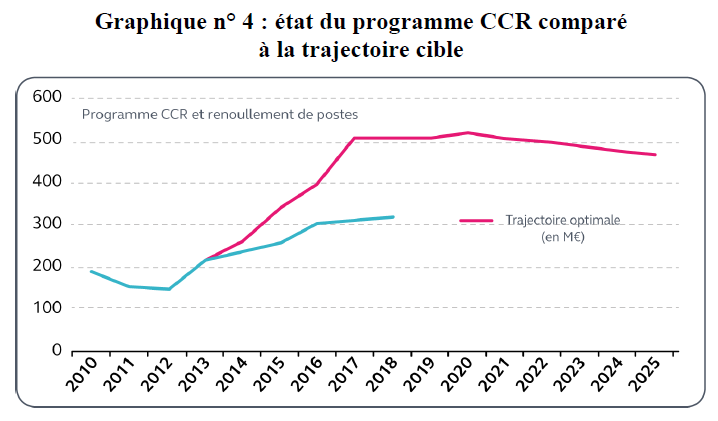

Le réseau ferroviaire doit également être modernisé . Cette modernisation passe par deux programmes principaux. La commande centralisée du réseau ( CCR ) doit se traduire par la création de tours de contrôle pour centraliser la régulation des circulations. C'est un levier d'efficience considérable. Son déploiement permettrait de remplacer les 2 200 postes d'aiguillages actuels par une quinzaine de tours de contrôles et pourrait permettre de réaliser des gains de performance à hauteur de 40 % des 13 000 emplois de gestion de la circulation. L' ERTMS est un système de signalisation de nouvelle génération, interopérable au niveau européen et permettant de réduire l'espacement entre deux trains et donc d'augmenter la cadence du trafic.

Contrairement aux pratiques de nos partenaires européens, les rapporteurs spéciaux s'étonnent qu' aucune véritable programmation ni aucun modèle de financement sérieux n'aient été prévus en France pour déployer ces programmes, notamment dans le contrat de performance de SNCF Réseau. Cette situation n'est pas tenable. Elle prive le gestionnaire d'infrastructure de perspectives de gains de productivité et accroît le retard déjà phénoménal de la France dans ce domaine. Notre pays est devenu un frein au développement de l'espace ferroviaire européen .

Les investissements supplémentaires nécessaires pour réellement régénérer et moderniser notre réseau sont certes importants mais ils doivent être relativisés au regard de leurs bénéfices socio-économiques qui pourraient atteindre les 10 milliards d'euros annuels .

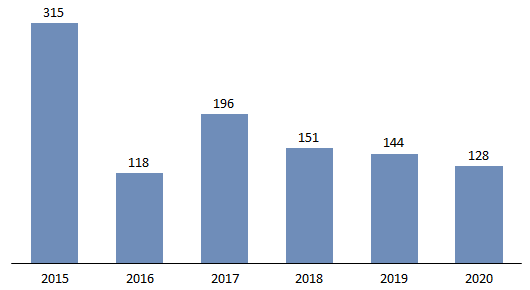

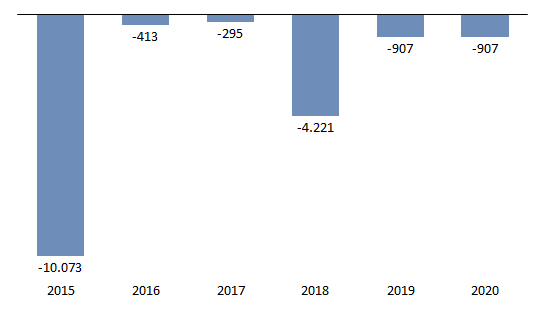

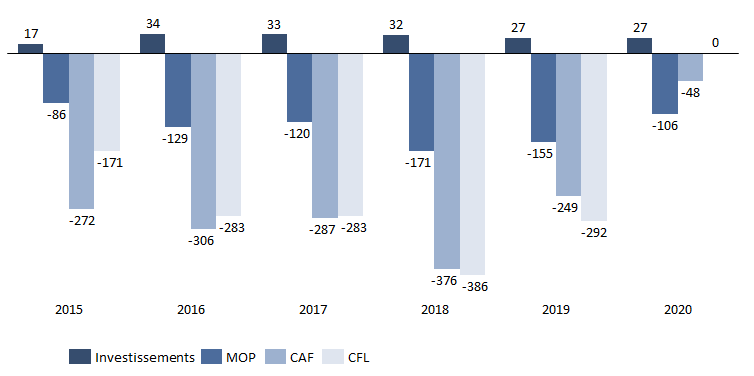

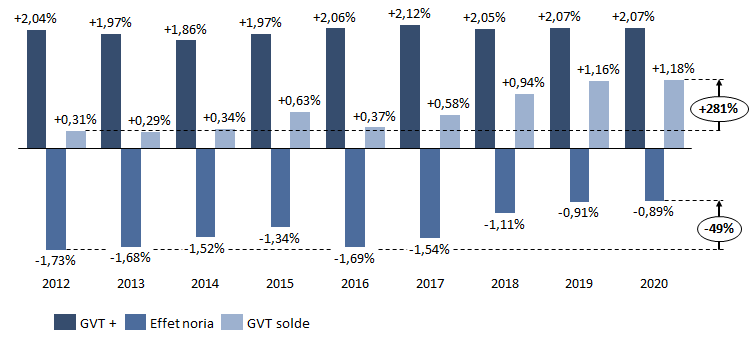

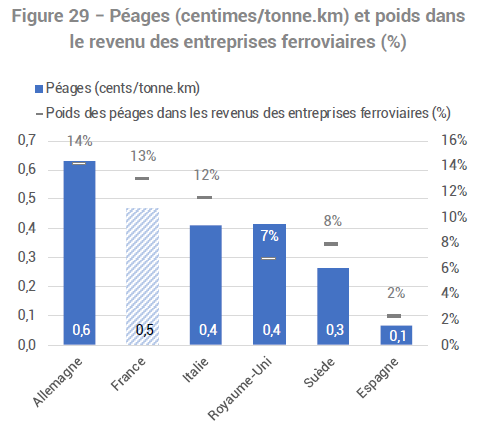

2. Le modèle de financement de SNCF Réseau n'est pas viable

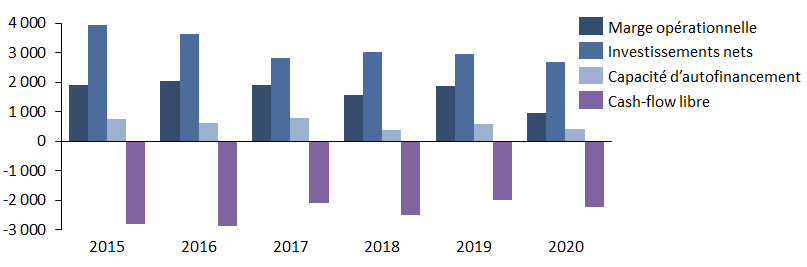

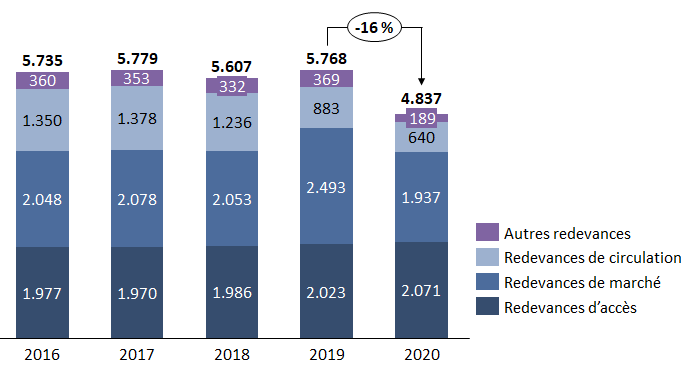

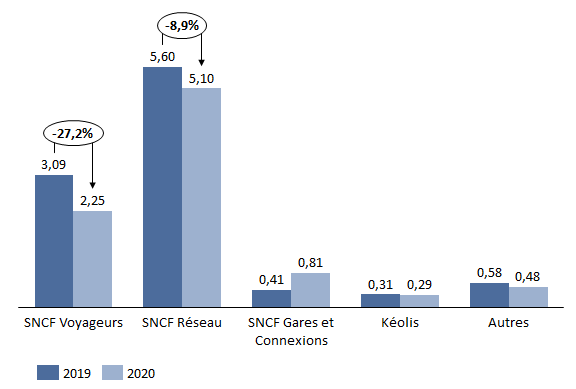

La situation financière du gestionnaire d'infrastructure est historiquement déséquilibrée . Elle constitue depuis des décennies le point noir du modèle économique ferroviaire . Alors que son mode de financement, très dépendant des péages ferroviaires , le rend extrêmement vulnérable aux chocs conjoncturels, sa situation financière présente des déséquilibres structurels profonds : une marge opérationnelle et une capacité d'autofinancement très insuffisantes pour couvrir ses investissements.

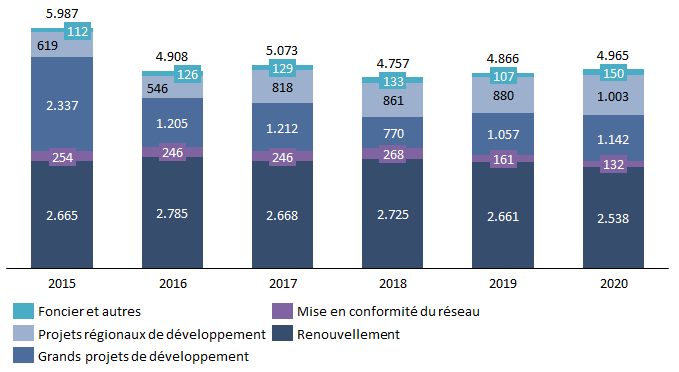

Indicateurs financiers synthétiques SNCF Réseau (2015-2020)

(en millions d'euros)

Source : commission des finances, d'après les documents financiers de la SNCF

La reprise de 35 milliards d'euros de sa dette par l'État doit contribuer à améliorer sa situation en allégeant le poids de ses charges financières devenues insoutenables. Cette mesure ne suffira pas à assurer la viabilité financière structurelle de SNCF Réseau, viabilité qui repose de fait sur des hypothèses d'augmentation des péages ferroviaires qui affecteraient négativement l'offre ferroviaire et pourraient ainsi se révéler contre-productives.

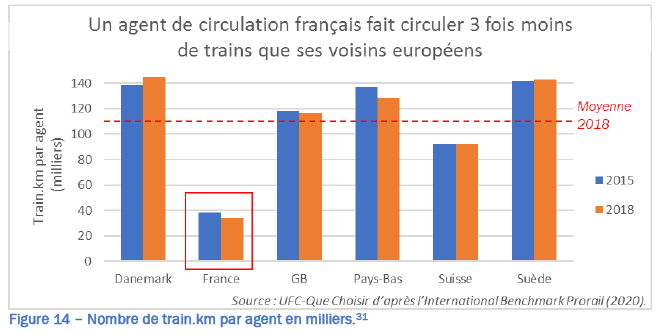

SNCF Réseau est moins performant que ses homologues européens . Alors que sa productivité a stagné depuis 20 ans , en France, trois fois plus d'agents sont nécessaires pour faire circuler un train qu'ailleurs en Europe. Aussi, SNCF Réseau se doit-il de réaliser des gains de productivité considérables . Ses modes de fonctionnement , encore ancrés dans l'histoire des infrastructures ferroviaires, doivent être profondément revus . Il est symptomatique que SNCF Réseau ne dispose toujours pas à ce jour de comptabilité analytique . Au-delà des seules économies réalisées sur les fournisseurs, SNCF Réseau doit enfin réaliser de véritables gains de productivité industriels . La documentation et le suivi de l'exécution de ses objectifs de performance doivent être plus rigoureux, plus fiables et plus systématiques.

|

De 17 ans en Allemagne, l'âge moyen du réseau français dépasse les : |

Nombre d'agents pour faire circuler un train par rapport à la moyenne européenne : |

Entre 2015 et 2020, le coût moyen de renouvellement d'un kilomètre de voie du réseau structurant a augmenté de : |

En France des péages par train.km beaucoup plus élevés que la moyenne européenne : |

Surcoûts liés à l'organisation du temps de travail et au manque de polyvalence : |

|

|

|

|

|

C. SNCF VOYAGEURS FAIT PESER UNE MENACE SUR LE MODÈLE DE FINANCEMENT

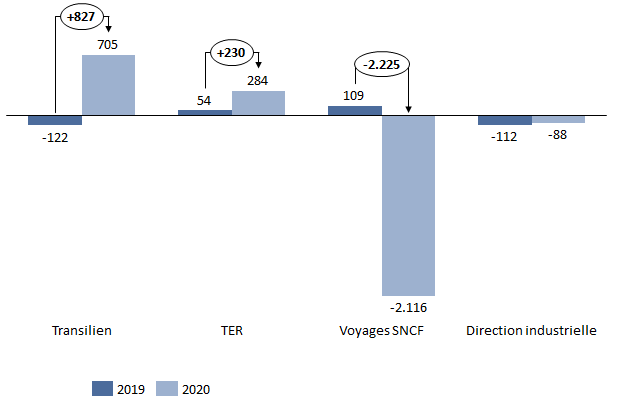

Exposées à la concurrence, affectées par la crise, les perspectives de SNCF Voyageurs qui est, dans le modèle actuel, le principal financeur des infrastructures ferroviaires, sont préoccupantes . Elles s'avèrent fragiles et incertaines, notamment en raison des risques pesant sur le rebond de l'activité grande vitesse et de la perte structurelle de la clientèle d'affaires qui pourrait atteindre voire dépasser les 20 %. Pourtant, les régions et Île-de-France Mobilités (IDFM) ont été une vraie bouée de sauvetage financière pour SNCF Voyageurs pendant la crise. Elles ont assumé l'essentiel du déficit d'exploitation des services conventionnés (TER et Transilien).

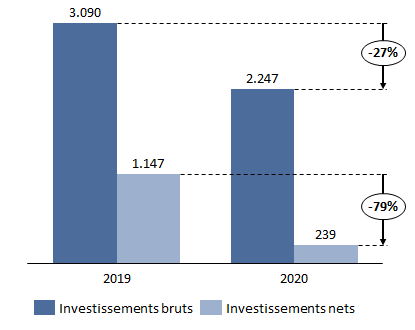

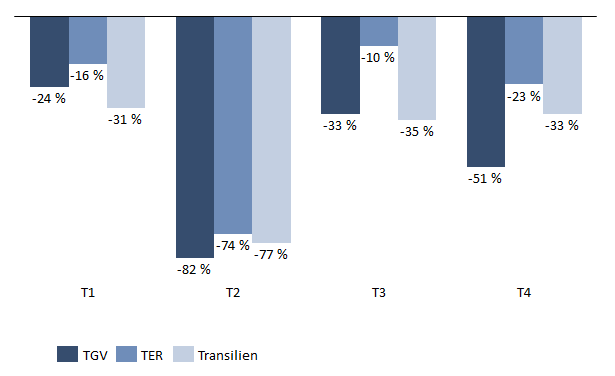

Plusieurs risques structurels pèsent sur les perspectives financières de SNCF Voyageurs : son déficit de compétitivité qui la handicape dans le cadre de l'ouverture à la concurrence, l'explosion de sa dette depuis le début de la crise (+ 80 % et 1,4 milliard d'euros en 2020), l'effondrement de ses investissements (- 908 millions d'euros en 2020) ou encore le poids croissant des péages (45 % des coûts d'exploitation du TGV avant la crise) qui pose la question de leur soutenabilité à moyen-long terme. Ces différents risques pourraient affecter les perspectives de croissance et la compétitivité de l'opérateur. Alors que l'activité TGV est le moteur financier du secteur ferroviaire et que 60 % du résultat de SNCF Voyageurs finance SNCF Réseau et la régénération du réseau, une dégradation durable de la santé financière de SNCF Voyageurs risquerait de faire dérailler le système tout entier.

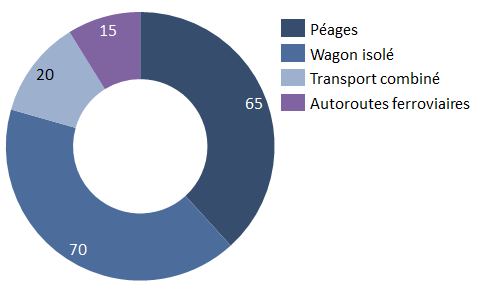

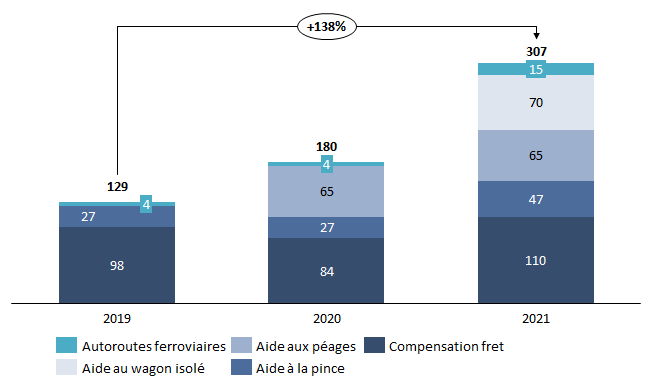

D. FRET SNCF DÉPEND DES AIDES DE L'ÉTAT

Structurellement dégradée, la situation financière de Fret SNCF dépend des aides allouées par l'État au fret ferroviaire, en particulier à l'activité de wagon isolé (56 millions d'euros annuels pour Fret SNCF). Pour la première fois depuis de très nombreuses années, la marge opérationnelle et le cash-flow libre de Fret SNCF ont été positifs en 2021 . Cette nouvelle encourageante, permise à la fois par les efforts de productivité de la société et par les nouvelles aides attribuées par l'État, devra être confirmée. En 2020, la dette de Fret SNCF a été intégralement reprise par la société mère du groupe, une décision qui fait l'objet d'un recours et constitue un risque important pour les perspectives financières de la société.

L'ancienneté de son matériel roulant pèse sur la rentabilité et la compétitivité de la société et va la conduire à engager des opérations de renouvellement d'envergure et de lourdes dépenses d'investissement au cours des prochaines années. L'optimisation de la disponibilité et de la fiabilité de son parc de locomotives sera un enjeu majeur pour Fret SNCF dans les années à venir.

III. POUR ASSURER SA VIABILITÉ DANS UNE PERSPECTIVE DE DÉVELOPPEMENT, LE MODÈLE DE FINANCEMENT DU SYSTÈME FERROVIAIRE DOIT ÊTRE RÉFORMÉ EN PROFONDEUR

A. RÉFORMER UN MODÈLE ÉCONOMIQUE À BOUT DE SOUFFLE

Les rapporteurs considèrent que la logique du modèle de financement du secteur n'est plus adaptée aux enjeux de développement de la mobilité ferroviaire en lien avec les engagements climatiques. Un modèle de financement qui fait dépendre la situation et les perspectives financières de SNCF Réseau ainsi que le renouvellement des infrastructures ferroviaires des bénéfices de SNCF Voyageurs et du TGV n'est ni sain, ni viable et les conséquences de long terme de la crise sur la profitabilité de la grande vitesse pourraient en affecter l'équilibre.

Le coût disproportionné des péages par rapport à nos voisins constitue un frein majeur au développement du ferroviaire . Les rapporteurs spéciaux considèrent qu' il n'est ni raisonnable, ni réaliste de faire dépendre le rééquilibrage financier de SNCF Réseau sur une inflation considérable des péages acquittés par les régions sur les services TER dans les années à venir. Un maintien du statu quo conduirait à devoir rationner l'offre et la demande ferroviaire, en contradiction évidente avec les engagements environnementaux de la France. Pour éviter une telle issue et relancer véritablement la mobilité ferroviaire, ils recommandent de remettre à plat le mode de financement du réseau en s'inspirant des modèles en vigueur chez la plupart de nos partenaires européens, en révisant les équilibres financiers entre l'État, les régions et la SNCF dans la perspective de diminuer les péages.

B. COMPÉTITIVITÉ : LA SNCF DOIT FAIRE SA RÉVOLUTION

Alors qu' elle souffre de la comparaison avec ses homologues , en particulier s'agissant des coûts d'exploitation des services conventionnés, la SNCF doit réaliser d'importants gains de productivité . Le Parlement lui a ouvert la voie en votant la suppression du statut de cheminot. Cette mesure améliorera structurellement la compétitivité de l'opérateur mais ses effets seront progressifs . Aussi est-il désormais nécessaire que la SNCF actionne tous les leviers sur lesquels elle a la main pour engranger des gains de productivité.

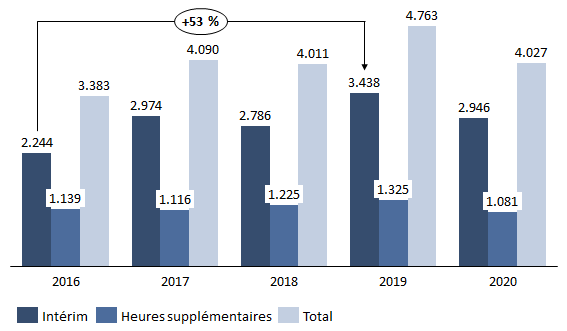

Cela passera d'abord par une amplification de sa trajectoire de baisse d'effectifs . Nécessaire pour résorber des situations de sureffectifs récurrentes, par exemple dans les ateliers de maintenance, elle devrait être portée à au moins 2 % par an pour réaliser des économies d'au moins un milliard d'euros d'ici 2026 . La SNCF devra aussi optimiser une organisation du temps de travail beaucoup trop rigide, définie par un accord collectif de 2016 dont les surcoûts annuels pour le groupe sont estimés à 200 millions d'euros . Ce cadre ne lui permet pas de rivaliser avec ses concurrents. C'est pour cette raison que SNCF Voyageurs crée des filiales ad hoc pour répondre aux appels d'offre des régions. Cette situation ne peut pas durer et, pour faire évoluer ce cadre, la SNCF devra, contrairement à la voie qu'elle a prise en octobre 2020, s'engager dans une profonde décentralisation de sa négociation collective afin d'adapter l'organisation du temps de travail à chaque activité. Le manque de polyvalence de ses agents génère des surcoûts de 350 millions d'euros par an pour le SNCF. Aussi, celle-ci doit être développée, de même que l' externalisation . Dans le même temps, la SNCF doit amplifier la révision de sa politique tarifaire pour l'orienter résolument vers l'attractivité et la transparence.

C. L'ÉTAT DOIT TENIR LES ENGAGEMENTS QU'IL AFFICHE ET PORTER ENFIN UNE VRAIE AMBITION STRATÉGIQUE POUR LE SYSTÈME FERROVIAIRE

Alors qu'il affiche des objectifs ambitieux en termes de report modal, l'État ne donne pas au système ferroviaire les moyens de les atteindre . Au mieux, ce dernier manque cruellement de visibilité sur les engagements financiers pluriannuels de l'État (insuffisances du contrat de performance de SNCF Réseau) quand, au pire, il n'a pas à subir les renoncements (sur le financement du réseau, des infrastructures de fret ferroviaire, du développement des intercités et des trains de nuit, de l'aménagement ferroviaire du territoire, etc .) et autres injonctions contradictoires (objectifs financiers fixés à SNCF Réseau sans prévoir la modernisation des infrastructures) du Gouvernement. Le plan de relance du ferroviaire a surtout permis en réalité de sauver provisoirement un programme de renouvellement du réseau déjà beaucoup trop limité et de financer des mesures qui avaient été imposées par l'État à la SNCF (interdiction de l'usage du glyphosate sur et aux abords des voies, rénovation des ouvrages d'art et des ouvrages de terre ou encore intégration de quatorze petites lignes au réseau structurant). La reprise de 35 milliards d'euros de la dette de SNCF Réseau, aussi indispensable soit-elle, venait surtout solder a posteriori l'historique de déficits d'investissement de l'État dans ses infrastructures.

Le déficit d'engagements financiers dans les infrastructures ferroviaires est manifeste. Les graves manquements du projet de nouveau contrat de performance de SNCF Réseau en sont la parfaite illustration. C'est peu dire que le nouveau contrat de performance entre SNCF Réseau et l'État, qui devrait être la pierre angulaire du système, était très attendu. Prévu en 2020, il a été annoncé plusieurs fois en 2021 avant finalement d'être reporté à 2022. Le projet actuel, ne répond absolument pas à ces attentes. À l'instar de son prédécesseur mort-né, il apparaît comme une nouvelle occasion manquée et fait courir un risque majeur à nos infrastructures et aux perspectives de développement de la mobilité ferroviaire. Il ne porte aucune vision stratégique et industrielle, multiplie les renoncements, prévoit des investissements de renouvellement notoirement insuffisants sans intégrer les enjeux du green deal , fait l'impasse sur la modernisation du réseau et fonde l'hypothétique retour à l'équilibre de SNCF Réseau sur une trajectoire d'augmentation des péages manifestement insoutenable. Il doit impérativement être corrigé.

L'État pèche aussi par l'insuffisance de sa politique d'aménagement du territoire. Son désengagement manifeste du financement des petites lignes ne permettra pas d'atteindre les objectifs de renouvellement que le rapport Philizot avait fixés à horizon 2028. Si d'un côté l'État annonce des objectifs ambitieux en matière de développement des trains d'équilibre du territoire (TET) de jour comme de nuit, les financements ne suivent toujours pas . Il est temps que l'État passe de la parole aux actes, clarifie et fixe sa stratégie pour y consacrer les moyens nécessaires.

D. RENDRE SNCF RÉSEAU RÉELLEMENT INDÉPENDANT POUR QUE LE CERCLE VERTUEUX FINANCIER DE L'OUVERTURE À LA CONCURRENCE SE CONCRÉTISE

Les rapporteurs spéciaux sont convaincus que l'ouverture à la concurrence est une chance pour le secteur ferroviaire français et qu'elle constituera un aiguillon pour stimuler les gains de performance de la SNCF . Elle doit générer un cercle vertueux financier qui rendra le système ferroviaire économiquement plus viable. Toutefois, en France , celle-ci se heurte encore à de nombreux obstacles . Qu'ils soient du ressort de l'État ou de la SNCF, ils doivent être levés.

Les interrogations persistantes, y compris du régulateur, quant à l'indépendance véritable du gestionnaire d'infrastructure ne sont pas le moindre de ces obstacles. L'organisation actuelle du groupe ferroviaire intégré , qui comprend en son sein, l'opérateur de transport historique, SNCF Voyageurs, et le gestionnaire d'infrastructure, SNCF Réseau, sous la direction d'une même entité, ne présente pas , selon les rapporteurs spéciaux, les garanties suffisantes . Ils rejoignent la position de l'Autorité de régulation des transports (ART) qui considère que « SNCF Réseau ne dispose pas des moyens financiers et de gouvernance propres à garantir la bonne réalisation, en toute indépendance, de ses missions » . Il n'est pas souhaitable que des représentants de la société mère du groupe SNCF soient membres du conseil d'administration de SNCF Réseau. En outre, le financement de SNCF Réseau par une part des résultats de SNCF Voyageurs n'est pas de nature à assurer son impartialité aux yeux des opérateurs alternatifs.

Aussi, pour concrétiser l'ouverture à la concurrence sur le marché français, les rapporteurs spéciaux considèrent-ils que SNCF Réseau doit être rendu réellement indépendant de l'opérateur de transport historique (SNCF Voyageurs) en le sortant du groupe SNCF , comme cela s'est fait dans le secteur de l'électricité.

LISTE DES PRINCIPALES RECOMMANDATIONS

Gouvernance et performance : l'impérieuse révolution de la SNCF

Recommandation n° 1 : mettre en place une véritable culture de la performance à tous les niveaux de SNCF Réseau ainsi qu'un pilotage par objectif indispensables pour moderniser une organisation encore peu familiarisée avec les enjeux de productivité et diligenter un audit financier externe indépendant (SNCF Réseau).

Recommandation n° 2 : préciser, documenter puis assurer un suivi réel, rigoureux et transparent des objectifs de performance de SNCF Réseau pour réaliser des économies structurelles d'au moins 1,5 milliard d'euros d'ici 2026 (SNCF Réseau).

Recommandation n° 3 : accélérer la modernisation du système d'information de SNCF Réseau, le doter d'une comptabilité analytique et promouvoir avec plus de volontarisme l'innovation et la digitalisation de ses activités (SNCF Réseau).

Recommandation n° 4 : amplifier le rythme de réduction d'effectifs à un niveau de 2 % par an pour économiser au moins un milliard d'euros d'ici 2026 (SNCF).

Recommandation n° 5 : renforcer sensiblement la polyvalence des personnels, promouvoir l'externalisation, développer la rémunération au mérite et décentraliser la négociation collective afin d'optimiser l'organisation du temps de travail, pour des gains potentiels, à terme, supérieurs à 500 millions d'euros par an (SNCF).

Recommandation n° 6 : mettre en place une politique tarifaire résolument orientée vers l'accessibilité et la transparence (SNCF Voyageurs).

Remettre à plat les relations

financières entre l'État,

la SNCF et les

régions

Recommandation n° 7 : sortir SNCF Réseau du groupe SNCF pour que son indépendance soit réellement garantie (État).

Recommandation n° 8 : porter au moins à 3,8 milliards d'euros l'effort de régénération annuel d'ici 2030 afin d'assurer le renouvellement du réseau structurant (État).

Recommandation n° 9 : réaliser une évaluation actualisée des conséquences financières de la crise sanitaire pour la SNCF et, le cas échéant, prévoir un dispositif financier permettant de préserver ses investissements (État).

Recommandation n° 10 : révolutionner le modèle de financement du réseau en réduisant les péages au niveau des principaux pays européens pour favoriser le développement du mode ferroviaire et la baisse du prix des billets (État).

Recommandation n° 11 : programmer le déploiement rapide des projets de modernisation du réseau (la commande centralisée et la technologie de signalisation ERTMS) dont les enjeux financiers cumulés dépassent les 35 milliards d'euros mais qui sont sources d'économies pour SNCF Réseau, notamment en termes de charges de personnel, et de gains socio-économiques considérables (SNCF Réseau et État).

Recommandation n° 12 : dans le cadre de ses relations conventionnelles avec les régions, la SNCF doit réaliser des gains de productivité d'au moins 35 % afin que les coûts de roulage des services conventionnés se rapprochent des standards européens et renoncer aux sur-spécifications aussi superfétatoires que coûteuses en matière d'acquisition du matériel roulant (SNCF Voyageurs).

Recommandation n° 13 : l'engagement stratégique de l'État pour le réseau ne peut pas se réduire à un document comptable mais bien plutôt se traduire dans un contrat de performance, ambitieux, précis et crédible, fondé sur de véritables engagements réciproques lisibles à dix ans et intégrant l'ensemble des enjeux du futur de la mobilité ferroviaire, y compris la modernisation du réseau et le green deal européen (État).

Recommandation n° 14 : l'État doit être moteur pour inciter l'Union européenne à contribuer davantage au financement du secteur ferroviaire, notamment s'agissant de la modernisation des infrastructures, du fret et plus généralement dans le cadre des enjeux portés par le green deal tandis que la SNCF doit saisir toutes les opportunités de financements communautaires existantes (État et SNCF).

Relance du fret et aménagement ferroviaire du

territoire

:

passer de la parole aux actes

Recommandation n° 15 : prévoir le financement des 10 milliards d'euros d'investissements nécessaires dans les infrastructures de fret à horizon 2030 (État et SNCF Réseau).

Recommandation n° 16 : réaliser un bilan de l'efficacité des aides accordées aux opérateurs de fret ferroviaire et, le cas échéant, envisager de renforcer ces concours pour se donner les moyens d'atteindre l'objectif d'un doublement de la part modale d'ici 2030 (État).

Recommandation n° 17 : prévoir et planifier les financements nécessaires à l'exploitation des nouvelles lignes de trains de nuit (État).

Recommandation n° 18 : inverser la tendance au désengagement de l'État dans le financement des petites lignes et augmenter les investissements qui leur sont consacrés pour respecter la trajectoire définie à horizon 2028 par le rapport Philizot (État).

Recommandation n° 19 : clarifier la stratégie de l'État en ce qui concerne le développement des services de trains d'équilibre du territoire (TET) et le modèle de financement qui devra l'accompagner alors que les investissements nécessaires s'élèveraient à plusieurs milliards d'euros (État).

INTRODUCTION

À la fois critiquée mais aussi aimée de nos concitoyens, qui lui portent un réel attachement, la SNCF occupe une place à part dans la vie et l'imaginaire des français. Elle est également au coeur des préoccupations des pouvoir publics avec lesquels elle entretient des relations étroites. Sa situation financière déficitaire interpelle et agace nos « concitoyens contribuables » qui s'interrogent quant à savoir si la SNCF retrouvera un jour une situation financière équilibrée. Depuis deux ans, la crise sanitaire, aussi violente soit-elle pour le transport de voyageurs, a eu tendance à servir de justificatif aux difficultés récurrentes et structurelles de la société. La réalité est en fait bien différente.

Le coeur de métier de la SNCF reste dans une situation financière très délicate. Les espoirs de retour à l'équilibre financier du groupe dépendent des performances de filiales extérieures à son activité principale, au premier rang desquelles Geodis et Keolis, qui ont tendance à masquer les difficultés financières de la SNCF. La compétitivité de la SNCF reste nettement inférieure à celle de ses concurrents.

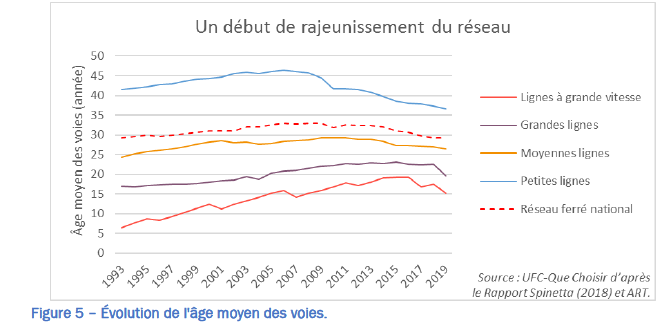

Le modèle économique de SNCF Réseau est quand-à-lui dans l'impasse. Sa situation financière est structurellement déséquilibrée et ses objectifs de retour à l'équilibre supposent une augmentation non soutenable des péages acquittés par les opérateurs et les régions ainsi qu'un rationnement de ses investissements dans les infrastructures. Par ailleurs, du fait d'un fonctionnement et d'une organisation encore largement emprunts des lourdeurs du passé, SNCF Réseau souffre de la comparaison avec ses homologues européens. Il n'a toujours pas entrepris de véritables gains de productivité et il fait porter l'essentiel de ses économies sur ses fournisseurs. Sa productivité stagne depuis 20 ans et la circulation d'un train en France requière 3 fois plus d'agents qu'ailleurs. Le déficit de performance de SNCF Réseau, ses profonds déséquilibres financiers, et l'impasse de son modèle économique se répercutent sur l'état très inquiétant des infrastructures ferroviaires françaises. Alors que l'âge moyen du réseau national (29 ans) reste nettement plus élevé qu'ailleurs en Europe (17 ans en Allemagne) et qu'il souffre d'un déficit de performance manifeste, les investissements consacrés à sa régénération sont notoirement insuffisants.

Au-delà de sa régénération, la modernisation du réseau national est un enjeu fondamental. Les rapporteurs spéciaux s'étonnent qu'aucune véritable programmation ni aucun modèle de financement sérieux n'aient été prévus en France pour développer les programmes de commande centralisées du réseau (CCR) et d'ERTMS. Cette situation prive le gestionnaire d'infrastructure de perspectives de gains d'efficience considérables. Elle promet aussi d'accroître le retard déjà phénoménal de la France dans ce domaine. Notre pays devient un frein au développement de l'espace ferroviaire européen. Il est regrettable que l'État place si souvent la SNCF devant des injonctions contradictoires. Le refus de consacrer des financements au déploiement d'un programme tel que la CCR, gisement considérable de gains de productivité, conjugué aux objectifs de performance fixés à SNCF Réseau en est un exemple manifeste.

Face aux difficultés rencontrées par la SNCF et le modèle ferroviaire français en général, l'État a abandonné toute vision stratégique. D'ailleurs, lorsqu'il affiche des objectifs de développement de la mobilité ferroviaire, comme par exemple dans la stratégie nationale bas carbone (SNBC), ceux-ci se retrouvent balayés par des engagements contradictoires. Le projet de nouveau contrat de performance de SNCF Réseau en est la démonstration la plus flagrante. Celui-ci ne porte aucune vision stratégique et industrielle, multiplie les renoncements, prévoit des investissements de renouvellement notoirement insuffisants, fait l'impasse sur la modernisation du réseau et les enjeux du green deal européen, fonde l'hypothétique retour à l'équilibre de SNCF Réseau sur une trajectoire d'augmentation des péages manifestement insoutenable, etc . Ces incohérences desservent profondément la viabilité économique d'un modèle ferroviaire appelé à être le fer de lance de l'effort de décarbonation des transports.

L'État pèche aussi par l'insuffisance de sa politique d'aménagement ferroviaire du territoire. Son désengagement du financement des petites lignes ne permettra pas d'atteindre les objectifs de renouvellement que le rapport Philizot avait fixés à horizon 2028. S'agissant des promesses de développement des trains d'équilibre du territoire de jour comme de nuit, les financements ne suivent toujours pas.

Dépendant de la bonne santé du TGV, fondé sur une logique d'autofinancement du ferroviaire devenue irréaliste compte-tenu notamment de l'ampleur des objectifs de report modal, fait de relations ambivalentes entre le gestionnaire d'infrastructure et l'opérateur historique, reposant sur un système de péages très élevés, le modèle de financement du secteur ferroviaire est dans l'impasse. Le niveau des péages ferroviaires et leurs perspectives d'évolution dans les années à venir est devenu insoutenable pour les régions et constitue une barrière à l'entrée du marché français.

Devant ce constat d'un déficit de performance, de déséquilibres financiers récurrents et alors que la gouvernance et les circuits de financements actuels du secteur sont incompatibles avec une ambition de développement de la mobilité ferroviaire à la hauteur de nos engagements climatiques, les rapporteurs spéciaux ont acquis la conviction qu'il est urgent d'agir pour remettre la SNCF sur rail.

I. LES DERNIÈRES RÉFORMES FERROVIAIRES NE SUFFIRONT PAS À RÉTABLIR LA SITUATION FINANCIÈRE DE LA SNCF

A. 1997-2017 : DES RÉFORMES INSUFFISANTES POUR EMPÊCHER UNE DÉGRADATION CONSTANTE DE LA SITUATION FINANCIÈRE DE LA SNCF

1. La création de réseau ferré de France (RFF) n'a pas enrayé la spirale de la dette ferroviaire

Depuis sa création le 31 août 1937 et jusqu'à la réforme de 1997, la Société nationale des chemins de fer français (SNCF) est en charge du réseau ferroviaire national et de son exploitation. Elle se constitue en établissement public à caractère industriel et commercial (EPIC) à partir de 1983, avec pour actionnaire majoritaire l'État.

Dans le cadre de la directive européenne 91/440/CEE du 29 juillet 1991 relative au développement des chemins de fer communautaires et dans un contexte d'endettement croissant du groupe SNCF, la loi du 13 février 1997 créée l'EPIC réseau ferré de France (RFF) auquel est transféré la gestion du réseau ferroviaire. Le transfert de la propriété des voies et de la dette ayant servi à leur financement à RFF a permis d'alléger l'endettement de la SNCF de 20,6 milliards d'euros.

Cependant, le cantonnement de la gestion du réseau et de son encours de dette n'a pas permis d'endiguer le mouvement d'endettement constaté depuis la création du groupe. Au contraire, la dette d'infrastructure double entre 1997 et 2014 : elle est évaluée à 39,3 milliards d'euros en 2014 . Cette hausse s'explique principalement par le sous-investissement de l'État dans son réseau ferroviaire dans un contexte de multiplication des lignes à grande vitesse (LGV), de dépendance de RFF aux activités de la branche infrastructure de la SNCF, symptomatique de l'échec de la réforme de 1997, et de dégradation continue du réseau ferroviaire national.

De la fin des années 2000 au milieu de la décennie 2010, le développement de nouvelles lignes à grande vitesse (LGV) s'est fortement accéléré . Le schéma national des infrastructures de transport (SNIT) élaboré en 2011 comportait quatorze projets de nouvelles LGV. Quatre de ces projets ont été réalisés au prix d'un accroissement considérable de la dette du gestionnaire d'infrastructure : la deuxième phase de la LGV Est, la LGV Bretagne-Pays de la Loire, la LGV Tours - Bordeaux, et la LGV Nîmes-Montpellier. Dans un rapport publié en 2014 2 ( * ) , la Cour des comptes a démontré à quel point les coûts de construction des LGV ont augmenté , passant de 4,8 millions d'euros par kilomètre pour la ligne Paris-Lyon à 26 millions d'euros par kilomètre pour la ligne Sud Europe Atlantique (Tours-Bordeaux), dont le coût total s'est élevé à 7,8 milliards d'euros.

Dans ce même rapport, la Cour des comptes constatait que le modèle mis en place en 1997 induisait une relation déséquilibrée entre les deux EPIC et limitait considérablement l'autonomie réelle de RFF . En pratique, RFF devait déléguer nombre de ses principales missions à la SNCF , dont le fonctionnement et l'entretien des infrastructures techniques, la sécurité ou encore la gestion opérationnelle des circulations sur le réseau. Le coût tarifaire de ces activités était régulièrement revalorisé et la délégation de missions ne permettait pas au groupe de gagner en compétitivité . Ainsi, RFF était rendu dépendant des performances de la SNCF. La Cour des comptes notait également que les redevances de la SNCF pour RFF avaient souvent été sous-estimées au regard de sa capacité contributive, une des manifestations de la relation déséquilibrée entre les deux EPIC.

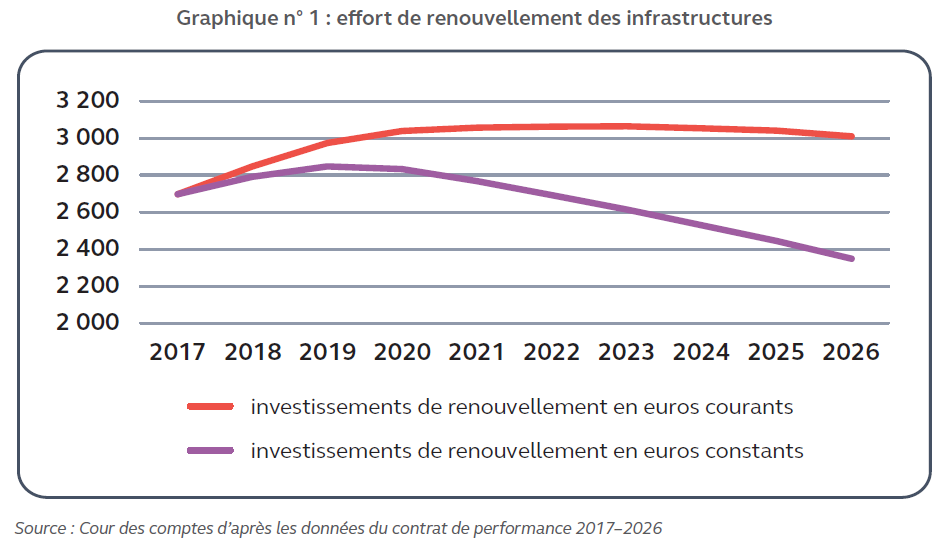

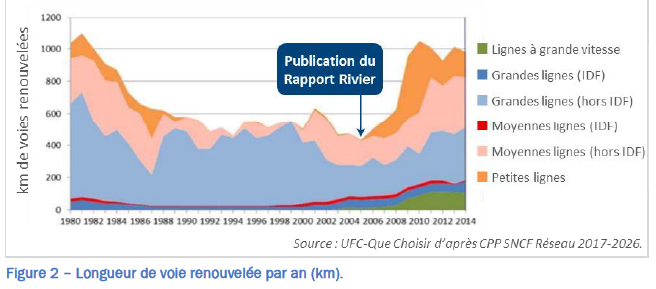

L'audit réalisé par l'école polytechnique de Lausanne et publié en septembre 2005, dit rapport Rivier 3 ( * ) , avait dressé le constat accablant d'une dégradation chronique du réseau ferroviaire depuis les années 1980. Le contrat de performance de RFF pour 2008-2014 et le grand plan de modernisation du réseau (GPMR) de 2013 ont répondu en partie aux enjeux de rénovation des voies en industrialisant la politique de maintenance. Cependant, le besoin de modernisation du réseau a été laissé de côté . Aujourd'hui encore cet enjeu est négligé et le réseau français accumule retard et performance sous-optimale. Sur le plan financier, les travaux de rénovation se révèlent anormalement onéreux puisque le coût de renouvellement des voies a augmenté de 31 % entre 2010 et 2017 contre une hausse moyenne de 5 % de l'indice général des travaux publics. Cette différence s'explique notamment par une mauvaise maitrise des charges de personnel.

Si le transport de voyageurs connaît un regain dans les années 2000, la situation financière de RFF n'est plus tenable . Ses charges ont considérablement augmenté suite au développement des lignes à grande vitesse et dans le cadre des travaux de rénovation des voies, sans qu'il dispose de ressources suffisantes pour les couvrir. L'endettement croissant du gestionnaire d'infrastructure et la hausse de ses frais financiers ont amené les pouvoirs publics à questionner le modèle à deux EPIC .

2. 2014 : SNCF Réseau intègre un groupe ferroviaire unifié dont la situation financière s'aggrave dangereusement

La loi du 4 août 2014 portant réforme ferroviaire revient sur la réforme de 1997. Elle crée un groupe public ferroviaire unifié avec trois EPIC aux rôles distincts : SNCF à la tête du groupe, SNCF Mobilités, l'opérateur de transports et SNCF Réseau, le gestionnaire d'infrastructure unique et désormais de plein exercice.

Cette réforme structurelle devait permettre de maîtriser la dette du groupe et d' accompagner la SNCF dans la perspective de l'ouverture à la concurrence des espaces ferroviaires européens. Mais malgré un contexte alarmant d'emballement d'une dette devenue colossale (55 milliards d'euros, détenue à 80 % par SNCF Réseau) et de charges d'intérêts proprement insoutenables (1,3 milliard d'euros pour SNCF Réseau à lui seul), les outils de maîtrise de la dette prévus par la loi de 2014 seront rendus effectifs très tardivement .

Ainsi, la règle d'or sensée mettre un terme à l'emballement de la dette du gestionnaire d'infrastructure et désormais codifiée à l'article L. 2111-10-1 du code des transports, n'est-elle instaurée par décret que le 30 mars 2017 . Elle prévoit que l'EPIC SNCF Réseau ne peut pas contribuer à des projets de développement dès lors que le ratio de son endettement net sur sa marge opérationnelle dépasse un seuil fixé par voie réglementaire. La loi du 4 août 2014 entend également renforcer la gouvernance du groupe et le pilotage par l'État du gestionnaire d'infrastructure . Aussi, en application des normes européennes, prévoit-elle l'élaboration d'un contrat de performance pluriannuelle pour SNCF Réseau . Ce contrat, aux insuffisances multiples et dont les trajectoires financières étaient irréalistes (voir infra ) ne sera signé qu'en 2017 pour la période 2017-2026.

La réforme de 2014 porte l'objectif d'un autofinancement de SNCF Réseau par la voie de gains de productivité, de péages ferroviaires élevés et le versement annuel d'une part des bénéfices dégagés par SNCF mobilités 4 ( * ) .

La réforme de 2014 a considérablement élargi les missions et les compétences du régulateur. Elle associe beaucoup plus étroitement l'Autorité de régulation des activités ferroviaires et routières (ARAFER) au suivi financier du secteur . L'Autorité veille ainsi au respect de la trajectoire financière de la SNCF Réseau , suit les conditions de financement de ses projets d'investissements et émet des avis conformes sur la tarification de l'ensemble des composantes de l'infrastructure. L'Autorité est consultée pour rendre des avis consultatifs sur les contrats conclus entre l'État et la SNCF, les concours financiers apportés à SNCF Réseau ainsi que sur son budget prévisionnel. Enfin, la réforme de 2014 a séparé les fonctions de poursuite et d'instruction au sein de l'Autorité.

B. RÉFORME INDISPENSABLE, LE NOUVEAU PACTE FERROVIAIRE EST INSUFFISANT

1. Vertueuse d'un point de vue financier, la réforme ne règle pas toutes les difficultés de gouvernance

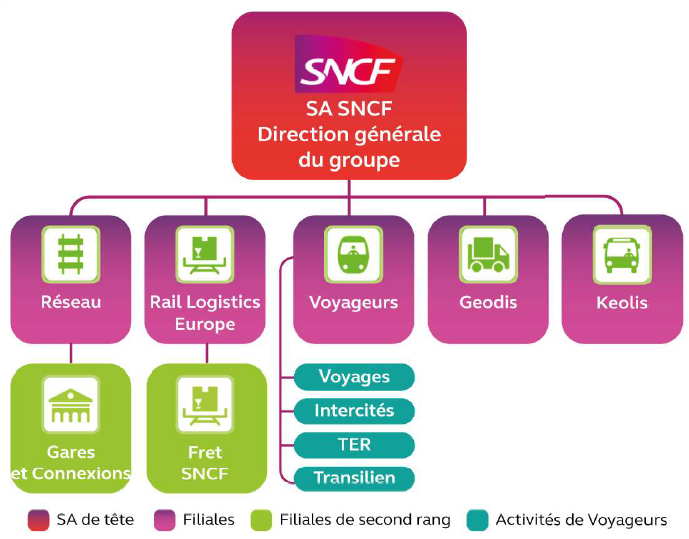

La loi du 27 juin 2018 pour un nouveau pacte ferroviaire , l'ordonnance du 3 juin 2019 et ses décrets d'application prévoient la transformation au 1 er janvier 2020 des trois EPIC existants en une nouvelle organisation composée de cinq sociétés anonymes (SA) . La SNCF, société anonyme à capitaux publics détenue à 100 % par l'État, est la holding du groupe. Détenue par la SA SNCF, SNCF Voyageurs regroupe les différentes entreprises ferroviaires de transport de voyageurs du groupe. SNCF Réseau, également détenue par la société mère SNCF, est le gestionnaire d'infrastructure. Fret SNCF a le statut de société par actions simplifiée (SAS) et est également une filiale de la SA SNCF. Enfin, Gare et Connexions est une filiale de SNCF Réseau qui gère et exploite les gares.

L'enjeu du nouveau pacte ferroviaire est d' améliorer la compétitivité de la SNCF dans un contexte d'ouverture du marché domestique de transports de voyageurs à la concurrence en application des dispositions du quatrième paquet ferroviaire européen (présenté en annexe 1). Le nouveau pacte ferroviaire vise aussi à créer un système ferroviaire autoporteur financièrement . Pour cela, il entend notamment réformer les relations qu'entretiennent l'État et la SNCF. Cette réforme s'est notamment appuyée sur certains des constats et des conclusions du rapport sur l'avenir du transport ferroviaire du 15 février 2018, dit rapport Spinetta (présenté en annexe 1) 5 ( * ) .

Le nouveau cadre juridique suppose la conception et le suivi d'un plan stratégique établi par les organes de gouvernance du groupe. L'une des vocations de la réforme est de responsabiliser davantage le management de la SNCF . La réduction de la taille de son conseil d'administration est sensée lui conférer une plus grande agilité. Cette nouvelle organisation devait également se traduire par une meilleure gestion tandis qu'elle impose des règles financières plus rigoureuses.

Cette nouvelle gouvernance porte néanmoins en elle le risque de l'émergence d'un système en silo générant un manque de coordination entre les différentes composantes du groupe. Les rapporteurs spéciaux ont pu constater, que localement, de plus en plus souvent, ce sont les régions , fortes de leur vision globale du service, qui participent à la coordination et à fluidifier la circulation de l'information entre les différentes entités du groupe SNCF.

Un des principaux acquis de la réforme, l'extinction du statut de cheminot pour les nouveaux recrutements à compter de 2020 permettra d'améliorer la compétitivité-coût de la SNCF.

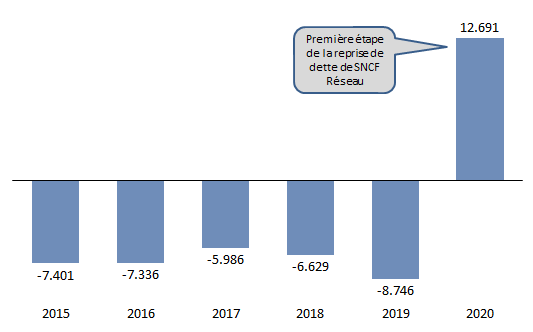

Pour prévenir la reconstitution d'une dette que l'État s'est engagé à reprendre à hauteur de 35 milliards d'euros, la réforme de 2018 prévoit de renforcer la règle d'or (présentée en annexe 2) qui doit protéger SNCF Réseau. En marge de la réforme, parce que la dette de la SNCF était devenue insoutenable , qu'elle obérait toute possibilité d'amélioration financière du groupe et qu'elle était incompatible avec le nouveau statut de société anonyme de SNCF Réseau, l'État a pris l'engagement d'en reprendre 35 milliards d'euros . Cette reprise, totalement effective depuis le 1 er janvier 2022, s'est effectuée en deux temps : 25 milliards d'euros au 1 er janvier 2020 puis 10 milliards d'euros au 1 er janvier 2022.

Les rapporteurs spéciaux rappellent que cette dette avait été accumulée en raison du sous-investissement chronique de l'État dans les infrastructures ferroviaires et que sa reprise par la puissance publique était devenue indispensable, notamment pour alléger des frais financiers devenus totalement insoutenables. En 2020, les frais financiers du gestionnaire d'infrastructures ont ainsi été réduits de plus de moitié.

La réforme de 2018 a aussi fait évoluer le système de financement du réseau . En renforçant le circuit de financement de SNCF Réseau au moyen des bénéfices générés par SNCF Mobilités 6 ( * ) versés au fonds de concours et destiné à subventionner le gestionnaire d'infrastructure, la réforme porte l'ambition de créer un système ferroviaire financièrement autoporteur 7 ( * ) . Une part significative des bénéfices réalisés par l'activité voyages et, plus particulièrement par les dessertes TGV rentables, doit participer à financer la rénovation du réseau. Toutefois, cette situation ne va pas sans instaurer une relation ambivalente entre les deux filiales, la santé financière du gestionnaire d'infrastructure étant dépendante des résultats de l'opérateur de transport historique. Au-delà de cette situation ambigüe, l'indépendance véritable du gestionnaire d'infrastructure au sein du groupe ferroviaire unifié interroge . L'ambition d'autofinancement du système ferroviaire s'appuie aussi sur un système d'intégration fiscale qui permet à la société mère SNCF de percevoir l'écart entre le montant de l'impôt sur les sociétés qui lui est versé par ses filiales et l'impôt sur les sociétés dû à l'État.

Par ailleurs, l'ART , qui a notamment la mission d'accompagner l'ouverture à la concurrence du secteur ferroviaire, s'est vu octroyer de nouvelles compétences . Ainsi, l'ordonnance n° 2018-1135 du 12 décembre 2018 élargit-elle ses missions en matière de régulation des autorisations d'accès aux nouveaux services librement organisés (SLO) de transports de voyageurs, de règlement des différends en cas de non-respect des garanties d'indépendance de SNCF Réseau, de défaut de transmission d'informations, de gestion de la circulation et de saisine pour avis sur les contrats de service public. Ces missions renforcées visent à rendre effective l'ouverture à la concurrence du transport ferroviaire de voyageurs.

Si le nouveau pacte ferroviaire présente des leviers essentiels pour que la SNCF gagne en compétitivité, il risque cependant de ne pas aboutir à la révolution attendue et la situation financière du groupe reste très inquiétante.

2. Les paramètres sous-jacents de la réforme remis en cause

Trois hypothèses sous-jacentes conditionnaient les résultats de la réforme de 2018 en termes de retour à l'équilibre financier de la SNCF. Elle supposait premièrement un réseau ferroviaire rénové mais constant , c'est-à-dire sans nouveaux développements, deuxièmement un fret ferroviaire stable et, troisièmement, une activité TGV très dynamique susceptible de porter financièrement le modèle économique de l'ensemble du système.

Ces trois hypothèses sont tout ou partie remises en causes aujourd'hui. Le premier paramètre a été modifié par des décisions gouvernementales qui apparaissent comme des revirements par rapport aux engagements pris en 2017 . Outre le caractère sensiblement insuffisant des financements consacrés à la régénération et à la modernisation du réseau, en 2021, le Gouvernement a annoncé des investissements importants dans de nouvelles LGV . Ces décisions vont à rebours des engagements pris par l'État et de la philosophie de la loi n° 2019-1428 du 24 décembre 2019 d'orientation des mobilités (LOM) qui entendait concentrer les investissements sur la rénovation des infrastructures existantes et les mobilités du quotidien. Ce revirement, qui participe à compromettre les équilibres du nouveau pacte ferroviaire, ne va pas sans susciter l'interrogation des rapporteurs spéciaux.

Autre paramètre qui conditionnait l'équilibre de la réforme de 2018, la stabilité du fret ferroviaire est remise en cause, cette fois pour une très bonne raison, à savoir l'annonce d'un plan ambitieux de relance de cette activité qui doit permettre de doubler sa part modale d'ici 2030. Si cette ambition est plus que vertueuse aux yeux des rapporteurs spéciaux, elle n'en remet pas moins en cause les hypothèses sur lesquelles la réforme avait été conçue.

Enfin, la troisième hypothèse forte de la réussite de la réforme de 2018, la plus déterminante de toute en raison de la dépendance de l'ensemble du modèle à la rentabilité du TGV, a été profondément bouleversée par la crise sanitaire. Incertaines du fait des conséquences structurelles de la crise sur les mobilités, les perspectives de moyen-long terme de l'activité grande vitesse font peser une menace sur les équilibres du modèle de financement de la SNCF et du système ferroviaire dans sa globalité.

II. DES CONTRIBUTIONS PUBLIQUES QUI OBLIGENT LA SNCF

A. DES CONCOURS PUBLICS EN FORTE HAUSSE ET PORTÉS PAR LES COLLECTIVITÉS LOCALES

1. Des transferts financiers en progression depuis 2015 et émanant de plus en plus des collectivités locales

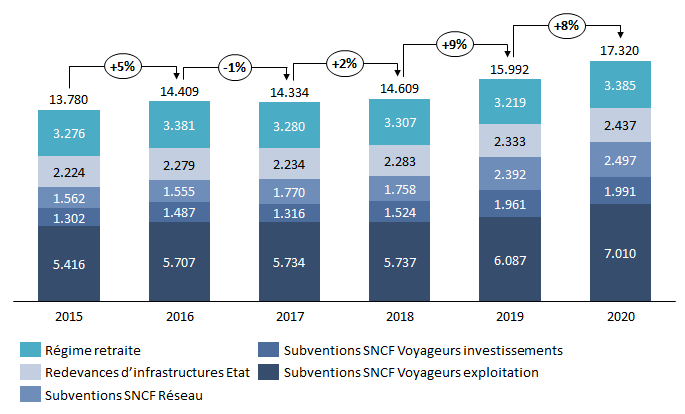

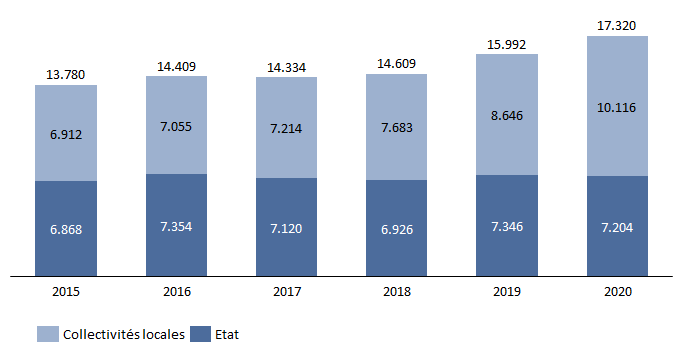

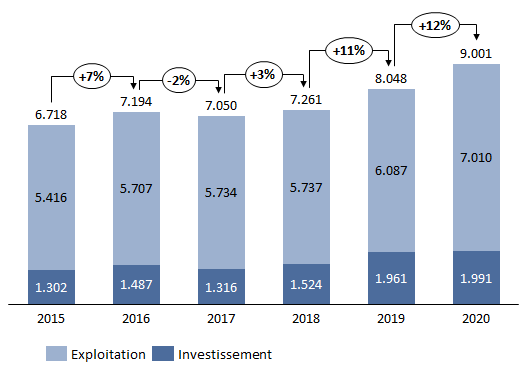

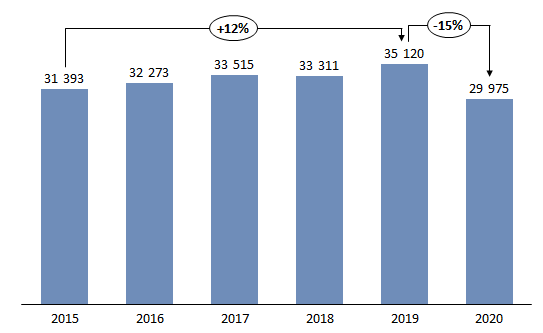

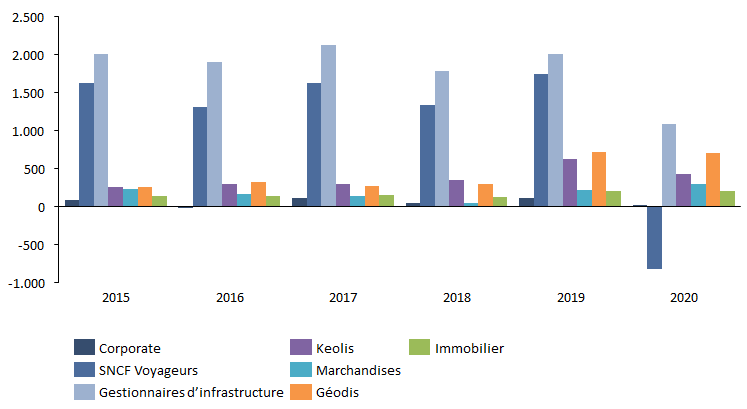

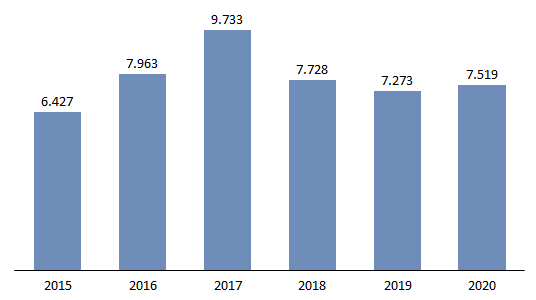

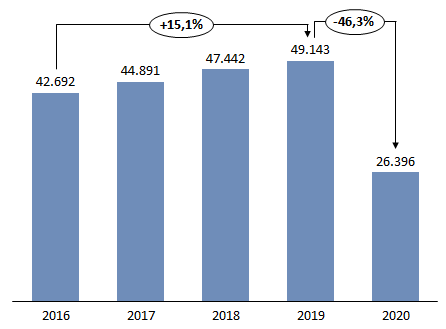

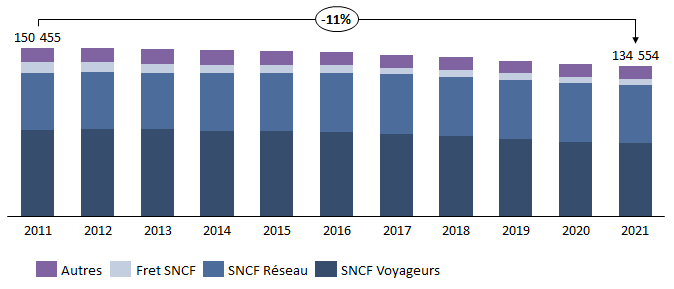

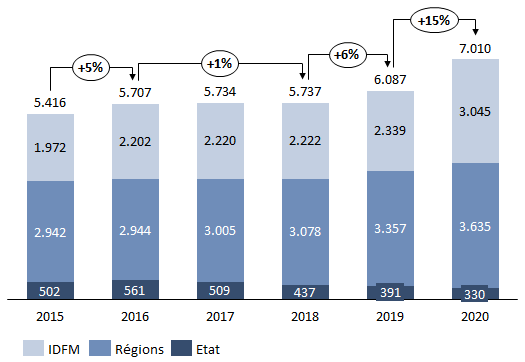

Entre 2015 et 2020, l'ensemble des transferts publics versés à la SNCF ont progressé d'environ 25 %. La hausse s'est accélérée depuis 2018 (+ 18 %). En 2020 ils ont ainsi dépassé les 17 milliards d'euros.

Transferts publics à la SNCF (2015-2020)

(en millions d'euros)

Source : commission des finances du Sénat

Alors que le total des contributions versées par l'État est resté relativement stable sur la période (+ 5 %), la participation financière des collectivités locales au système ferroviaire s'est fortement appréciée (+ 45 %).

Transferts publics à la SNCF (2015-2020)

(en millions d'euros)

Source : commission des finances du Sénat

D'après l'association Régions de France, les régions et Île-de-France mobilités (IDFM) consacrent en moyenne 1 milliard d'euros à l'investissement dans les infrastructures ferroviaires.

2. Des contributions des régions et d'Île-de-France mobilités aux transports conventionnés en forte augmentation

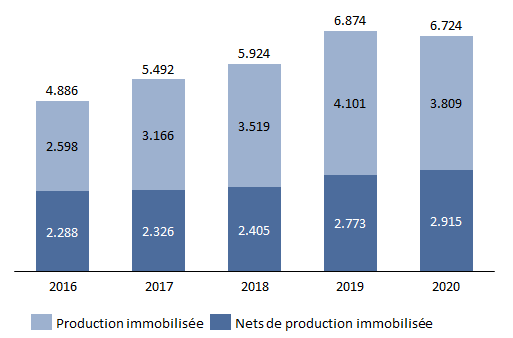

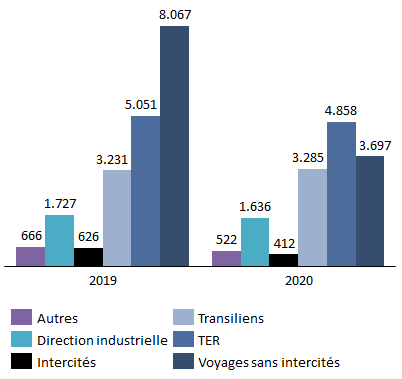

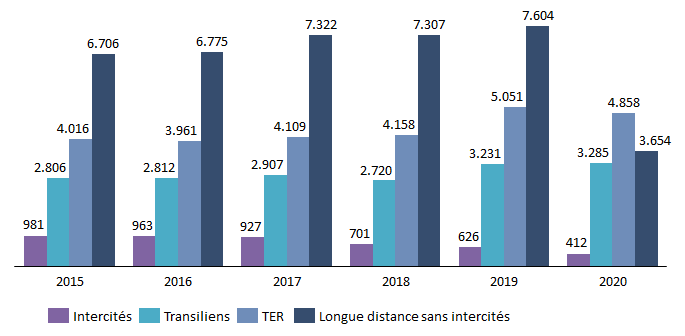

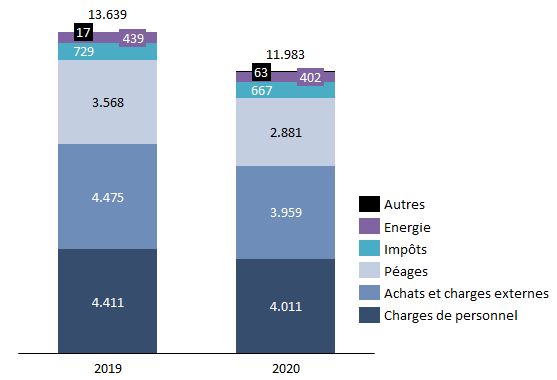

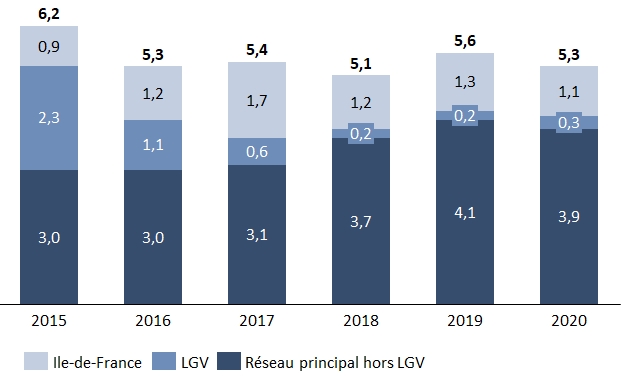

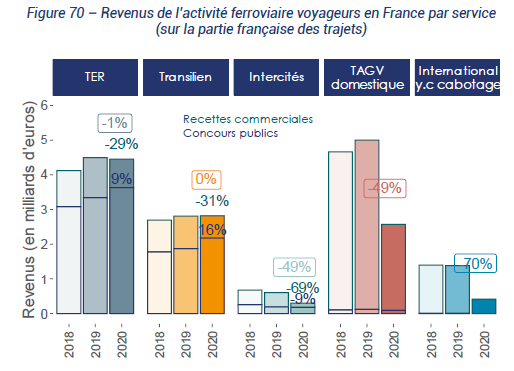

Entre 2015 et 2020, les contributions publiques versées à SNCF Voyageurs ont augmenté de plus de 30 % pour atteindre les 9 milliards d'euros en 2020.

Elles sont composées à près de 80 % par les contributions à l'exploitation qui se sont accrues de près de 30 % sur la période pour franchir la barre des 7 milliards d'euros en 2020. Les subventions d'investissement , consacrées au renouvellement du matériel roulant se sont quant à elles accrues de 50 % pour avoisiner les 2 milliards d'euros depuis 2019.

Transferts publics à la SNCF au titre de ses

activités de transport

de voyageurs (2015-2020)

(en millions d'euros)

Source : commission des finances du Sénat d'après les bilans annuels des transports 2015 à 2020

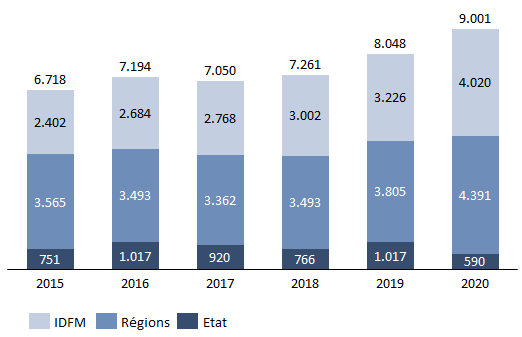

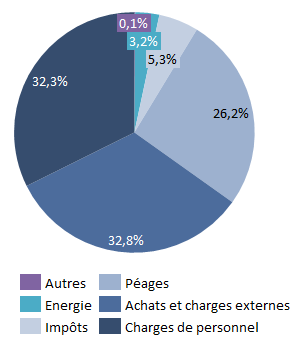

En 2020, exploitation et investissements cumulés, les contributions des régions et de IDFM à SNCF Voyageurs représentent respectivement 49 % et 45 % du total. Elles se sont accrues de 23 % et 67 % depuis 2015. La part de l'État n'atteint plus que 6 % contre encore 11 % en 2015.

Transferts publics à la SNCF au titre de ses activités de transport de voyageurs répartis par financeurs (2015-2020)

(en millions d'euros)

Source : commission des finances du Sénat d'après les bilans annuels des transports 2015 à 2020

L'annexe 3 décrit le détail des subventions d'exploitation et d'investissements versées à SNCF Voyageurs ainsi que leurs évolutions.

Il est à noter également que l'État verse chaque année à la SNCF une compensation du manque à gagner pour SNCF Voyageurs résultant de la mise en oeuvre de tarifs sociaux nationaux. Cette somme s'est élevée à 14,6 millions d'euros en 2020 et 19,4 millions d'euros en 2021.

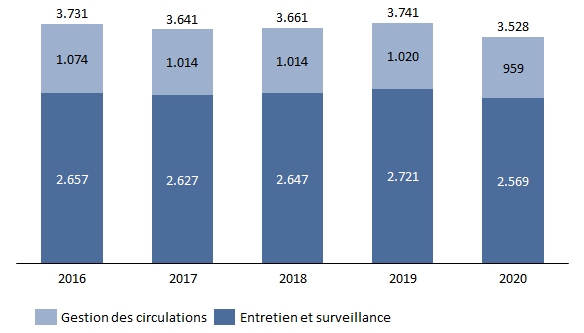

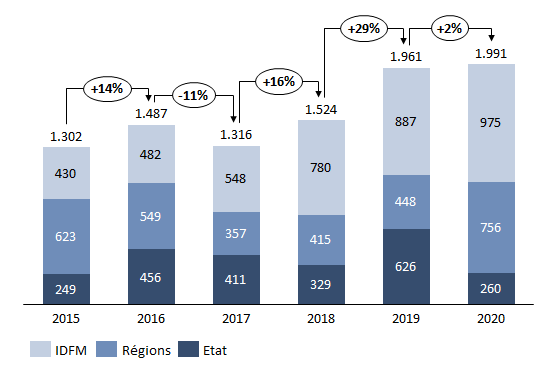

3. Versées à SNCF Réseau, les contributions au financement des infrastructures sont bien loin d'assurer leur renouvellement et leur modernisation

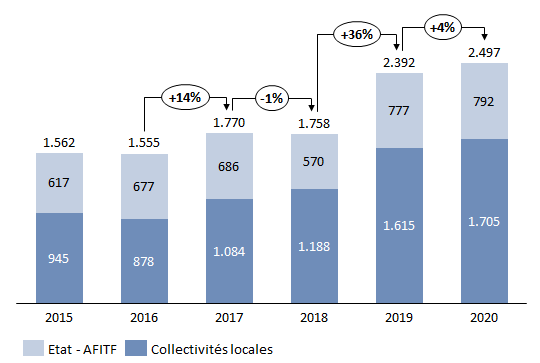

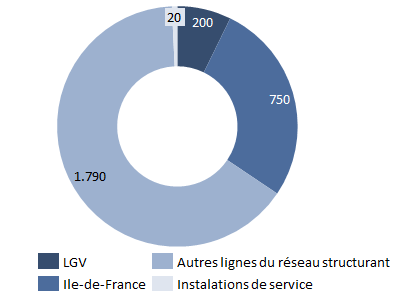

En 2020, d'après le bilan annuel des transports 2020 produit par le ministère de la transition écologique, les subventions d'investissement versées à SNCF Réseau se seraient établies à environ 2,5 milliards d'euros, en progression de 60 % depuis 2015 . Les contributions assumées par les collectivités locales ont notamment augmenté de 80 % pour atteindre 1,7 milliard d'euros en 2020. En 2020, les subventions versées par l'État seraient légèrement inférieures à 800 millions d'euros.

Subventions d'investissement versées à la

SNCF au titre de ses activités

de transport de voyageurs

(2015-2020)

(en millions d'euros)

Source : commission des finances du Sénat d'après les bilans annuels des transports 2015 à 2020

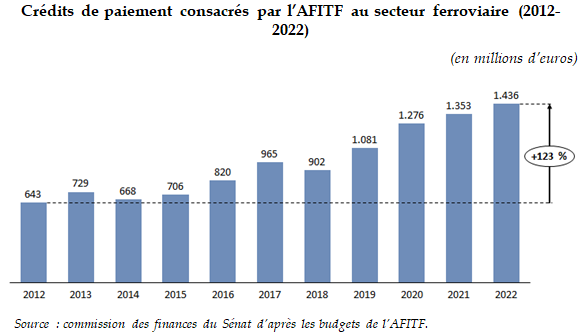

Les subventions de l'agence de financement des infrastructures de transport de France (AFITF) en faveur du secteur ferroviaire sont présentées en annexe 4.

L'État verse à SNCF Réseau des redevances d'accès à l'infrastructure au titre des services de trains d'équilibre du territoire (TET), les anciens intercités, dont il est l'autorité organisatrice, mais aussi au titre de l'activité TER 8 ( * ) . Ces redevances ont vocation à couvrir les coûts fixes du gestionnaire d'infrastructure.

Par ailleurs, les activités de transport de marchandises par trains ne pouvant atteindre le seuil de rentabilité en s'acquittant de péages qui couvriraient ne serait-ce que le coût directement imputable à leur usage des infrastructures, c'est-à-dire le coût marginal de leur circulation sur le réseau, l'État verse une contribution au gestionnaire d'infrastructure afin de compenser l'écart entre les redevances versées par les opérateurs et le coût directement imputable aux circulation de fret ferroviaire.

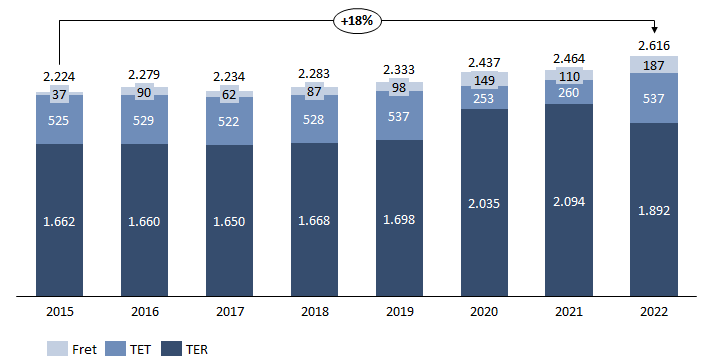

Redevances d'infrastructures versées par l'État à SNCF Réseau (2015-2022)

(en millions d'euros)

Source : commission des finances du Sénat d'après les rapports annuels de performance et projets annuels de performance annexés aux lois de finances

Entre 2015 et 2022 , le montant global de ces redevances devrait avoir progressé d'environ 18 % pour franchir les 2,6 milliards d'euros . Cette augmentation s'explique par le renforcement récent de la prise en charge des redevances de l'activité de fret ferroviaire en lien avec les conséquences de la crise sanitaire et les objectifs de relance du secteur 9 ( * ) mais également par la hausse des redevances d'accès au titre des TER .

Comme ils le décrivent en détail infra , les rapporteurs spéciaux considèrent que les contributions qu'SNCF Réseau perçoit de l'État sont très insuffisantes pour assurer la régénération et la modernisation du réseau. Par ailleurs, leur faiblesse conduit à faire reposer les investissements dans le réseau sur des péages exagérément élevés qui entravent le développement du mode ferroviaire ainsi que son ouverture à la concurrence. Aussi, considèrent-ils que c'est l'ensemble du modèle économique de SNCF Réseau et des infrastructures ferroviaires françaises qui doit être absolument revisité en profondeur.

4. La subvention d'équilibre versée par l'État au régime spécial de retraite de la SNCF dépasse les 3 milliards d'euros annuels

Le budget général de l'État verse chaque année une subvention d'équilibre destinée au régime spécial d'assurance retraite de la SNCF . Cette subvention d'équilibre a vocation à compenser d'une part le déséquilibre démographique de ce régime spécial qui compte un cotisant pour près de deux retraités et d'autre part à financer le coût de certains droits spécifiques permettant notamment des départs en retraite anticipés.

Subvention d'équilibre versée par

l'État au régime d'assurance vieillesse

de la SNCF

(2015-2022)

(en millions d'euros)

Source : commission des finances du Sénat d'après les rapports de la commission des comptes de la Sécurité sociale (CCSS)

Il est à noter que l'extinction du statut de cheminots au 1 er janvier 2020 a pour conséquence d'accroitre le déséquilibre démographique du régime dont le nombre de cotisants va progressivement se réduire.

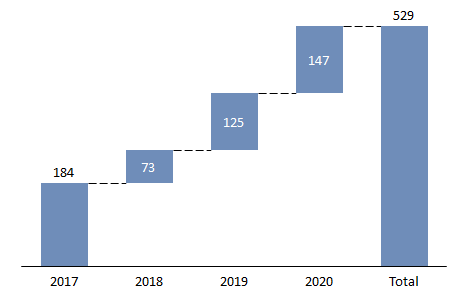

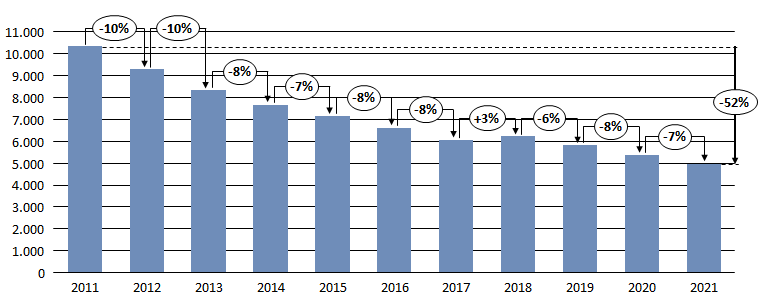

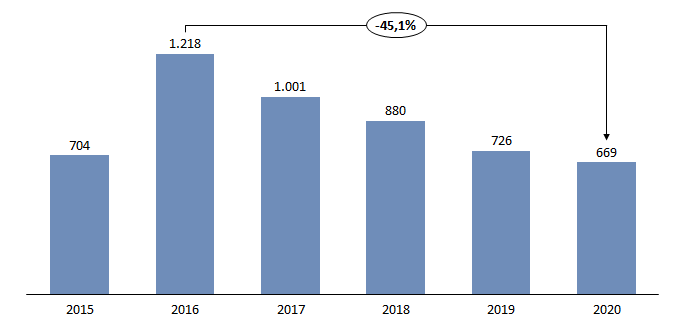

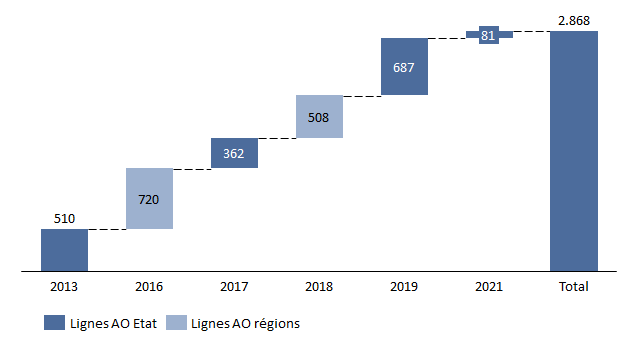

5. Le fonds de concours versé à SNCF Réseau ou l'idée d'un autofinancement du ferroviaire devenue irréaliste

Comme indiqué supra, la loi n° 2014-872 du 4 août 2014 portant réforme ferroviaire a instauré un nouveau dispositif de financement du gestionnaire d'infrastructure, destiné à contribuer au financement de la régénération du réseau. Il s'agissait à l'époque d' affecter une partie des résultats de SNCF Mobilités « au profit du redressement du gestionnaire d'infrastructures » 10 ( * ) .

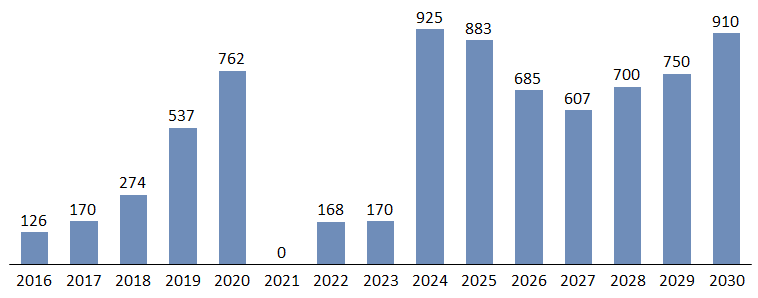

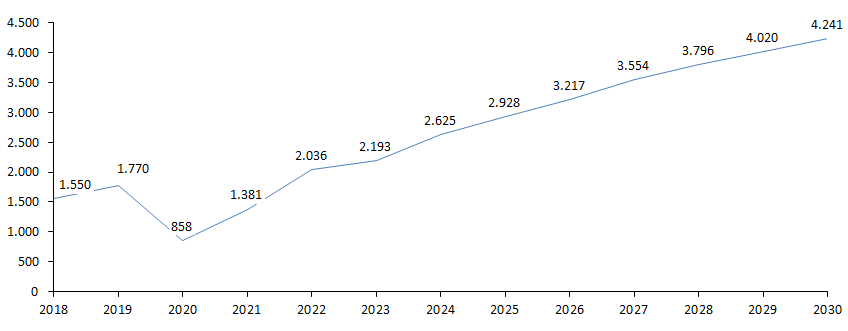

Renforcé par le nouveau pacte ferroviaire de 2018, le mécanisme prévoit que 60 % du bénéfice récurrent dégagé par SNCF Voyageurs soit versé à un fonds de concours qui alimente le programme 203 « Infrastructures et services de transports » de la mission « Écologie, développement et mobilité durables » du budget général de l'État. Ce fonds de concours est affecté à SNCF Réseau 11 ( * ) .

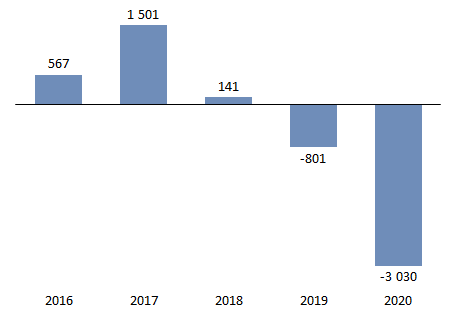

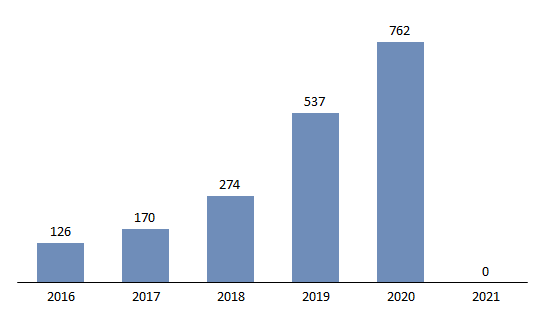

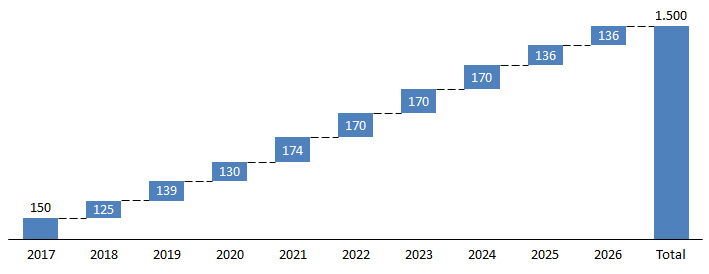

Sommes affectées au fonds de concours destiné à SNCF Réseau à partir des résultats du groupe SNCF (2016-2030)

(en millions d'euros)

Source : commission des finances du Sénat, d'après les réponses aux questionnaires des rapporteurs spéciaux

En 2021, du fait de la crise, la SNCF s'est trouvée dans l'impossibilité d'abonder le fonds de concours. En 2022 et en 2023, SNCF Réseau ne devrait percevoir que 170 millions d'euros à ce titre en raison des conséquences de la crise sur le résultat de SNCF Voyageurs.

À compter de 2024, l'État et la SNCF anticipent le versement de montants très élevés au titre de ce mécanisme. Ces hypothèses demeurent pour le moins hypothétiques et dépendantes du dynamisme de l'activité grande vitesse de SNCF Voyageurs.

Outre le fait que ce mécanisme donne lieu à des relations financières particulièrement ambivalentes entre l'opérateur de transport historique et le gestionnaire d'infrastructure , il n'apparaît plus raisonnable aux rapporteurs spéciaux de rendre le si essentiel programme de régénération du réseau totalement dépendant des fluctuations, de la vitalité et de la rentabilité économique de l'activité TGV de la SNCF , d'autant plus que celles-ci seront affectées tant par les conséquences structurelles de la crise sanitaire sur la mobilité que par l'ouverture à la concurrence des transports ferroviaires domestiques de voyageurs. La rentabilité de la grande vitesse ne sera plus aussi mirobolante qu'elle a pu l'être dans le passé. Il est à noter qu'aujourd'hui déjà, seule une ligne de TGV sur deux est rentable.

Aussi, tant pour clarifier les rapports entre l'opérateur de transport historique et un gestionnaire d'infrastructure qui se doit d'être parfaitement indépendant que pour sécuriser les investissements indispensables dans la régénération du réseau, les rapporteurs spéciaux considèrent-ils qu'il est devenu nécessaire de remettre en cause cet objectif devenu irréaliste d'un autofinancement du secteur ferroviaire . Cette remise cause devra être mise en oeuvre à l'occasion d' une remise à plat en profondeur du modèle de financement du réseau ferroviaire national qu'ils appellent de leurs voeux.

6. Des subventions européennes à mobiliser de façon volontariste

La SNCF perçoit des concours européens, notamment dans le cadre du mécanisme pour l'interconnexion en Europe (MIE) . Elle a ainsi perçu environ 440 millions sur la période 2014-2020 dans le cadre de 31 conventions.

La France et la SNCF doivent s'engager de manière volontariste pour mobiliser avec le plus d'efficacité possible les financements prévus dans le cadre de la deuxième période du MIE (2021-2027), le MIE2 , qui prévoit d'ores et déjà d'amplifier les efforts dans le domaine ferroviaire. Le programme de financements du MIE2 dédié aux transports est doté de 25,8 milliards d'euros et sera majoritairement orienté vers le ferroviaire, notamment dans le cadre du green deal .

Les rapporteurs spéciaux rappellent que le mécanisme repose sur des appels à propositions concurrentiels pilotés par la commission européenne et que les financements obtenus par les États membres et les opérateurs sont directement dépendants de la qualité des propositions qu'ils soumettent à l'exécutif européen. Aussi est-il impératif que l'État et la SNCF consacrent tous les efforts nécessaires pour optimiser l'obtention de cofinancements européens au profit des investissements réalisés sur les infrastructures ferroviaires françaises.

B. UN PLAN DE RELANCE QUI N'A DE RELANCE QUE LE NOM

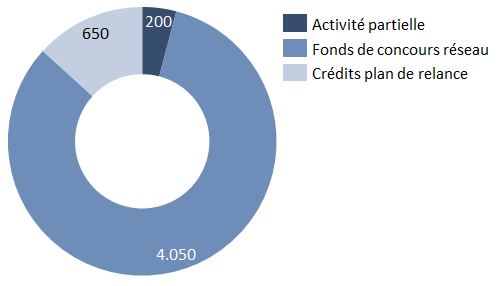

1. Le mal nommé plan de relance est en fait un plan de sauvetage et l'apport de fonds à des décisions de l'État non financées

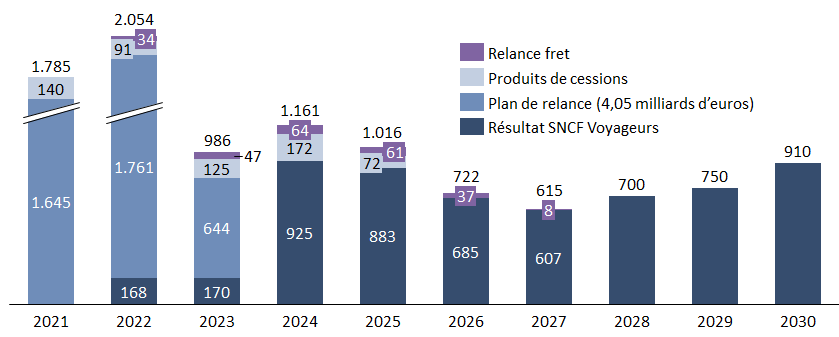

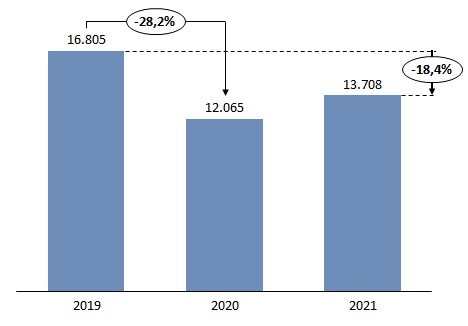

En septembre 2020, le Gouvernement a annoncé un plan de relance de 4,7 milliards d'euros en faveur du secteur ferroviaire. Ce plan de relance est composé de deux parts. Une recapitalisation du groupe SNCF pour 4,05 milliards d'euros et 650 millions d'euros de crédits budgétaires pour des investissements dans le réseau et le matériel roulant nécessaire à la relance des services de trains de nuit 12 ( * ) .

Concours exceptionnels de l'État au groupe SNCF

pour affronter

les conséquences de la crise

(en millions d'euros)

Source : commission des finances du Sénat, d'après les réponses de la direction du budget au questionnaire des rapporteurs spéciaux

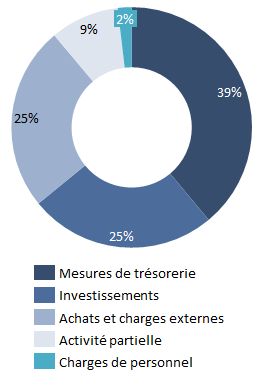

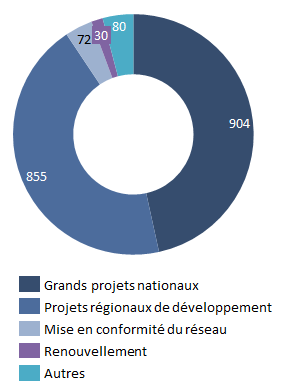

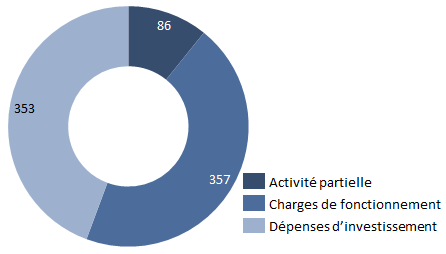

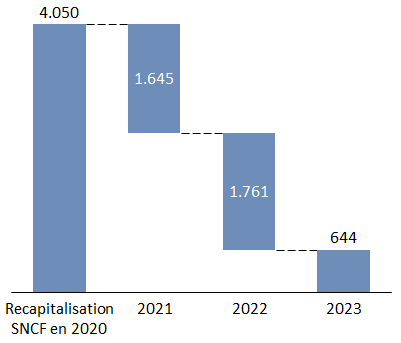

La recapitalisation de 4,05 milliards d'euros (dont le mécanisme est explicité en annexe 5) est en fait destinée à SNCF Réseau, après avoir transité par le fonds de concours du programme 203 « Infrastructures et services de transports » présenté supra .

Répartition du concours exceptionnel de 4,05 milliards d'euros

(en millions d'euros)

Source : commission des finances du Sénat

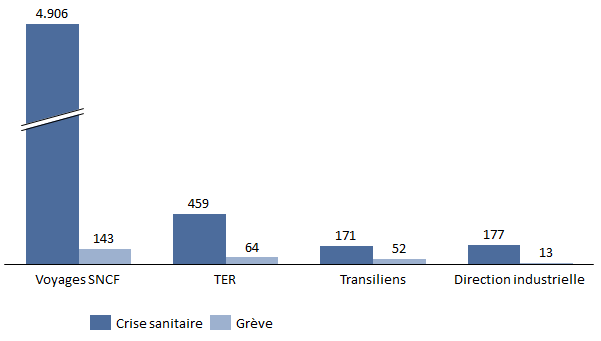

Certes indispensable, mais bien loin d'être une mesure de « relance » du ferroviaire, ce concours exceptionnel a premièrement pour vocation de sauver un programme de régénération du réseau qui était en péril imminent du fait de l'effondrement des ressources de SNCF Réseau. Aussi, 2,3 milliards des 4,05 milliards d'euros ont vocation à compenser la diminution des recettes de péages et de l'affectation des bénéfices de SNCF Voyageurs causées par les répercussions du premier confinement. C'est ainsi 43 % des opérations de régénération du réseau prévues en 2021 et 2022 qui seront financées par cette manne. Les conséquences de la crise postérieures au premier confinement n'ont en revanche pas été intégrées dans ce plan qui n'a toujours pas fait l'objet d'une réévaluation à ce jour.

Deuxièmement, ce concours de 4,05 milliards d'euros a aussi pour fonction d' apporter enfin des fonds pour mettre en oeuvre des décisions imposées à la SNCF par le Gouvernement mais pour lesquelles il n'avait prévu aucun financement .

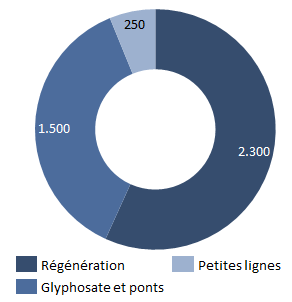

Il s'agit notamment de l'interdiction de l'usage du glyphosate sur et aux abords des voies et de la rénovation des ouvrages d'art et des ouvrages de terre , pour 1,5 milliard d'euros, ou encore de la décision d' intégrer quatorze petites lignes au réseau structurant dont la régénération est autofinancée par SNCF Réseau (250 millions d'euros).

Ces 4,05 milliards d'euros doivent être versés à SNCF Réseau de façon échelonnée sous forme de subventions d'investissement . Le premier versement , pour 1 645 millions d'euros a été réalisé en février 2021 . Le deuxième, pour 1 761 millions d'euros doit être effectué en 2022 . Aussi, en 2022, 84 % de la somme totale devrait avoir été affectée au gestionnaire d'infrastructure. Le dernier versement , pour 644 millions d'euros , est programmé en 2023 .

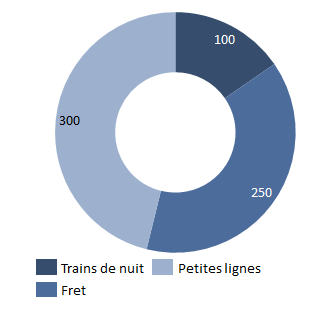

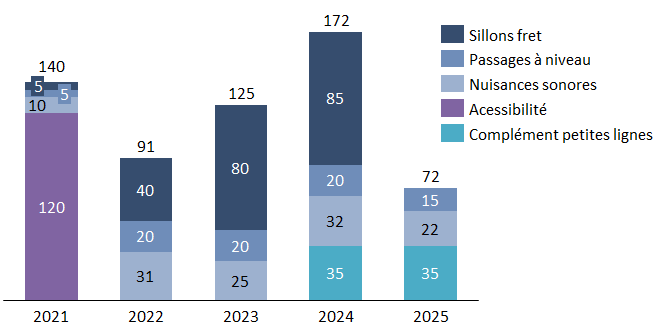

Au-delà du soutien exceptionnel de 4,05 milliard d'euros à SNCF Réseau, le plan du Gouvernement prévoit aussi 650 millions d'euros pour soutenir plusieurs actions : 100 millions d'euros pour le matériel roulant des trains de nuit, 250 millions d'euros en faveur des infrastructures de fret ferroviaire et 300 millions d'euros d'investissements dans les lignes de desserte fine du territoire .

Répartition des 650 millions d'euros de crédits budgétaires attribués dans le cadre du plan de relance pour le ferroviaire

(en millions d'euros)

Source : commission des finances du Sénat

Ce plan d'aide accordé au groupe ferroviaire intégré SNCF n'est pas dénué de contreparties , notamment en matière environnementale . Ainsi, la SNCF s'est-elle engagée à réduire de 30 % les émissions de CO 2 de ses activités ferroviaires d'ici 2030 par rapport au niveau de l'année 2015. Elle a aussi pris l'engagement de réduire de 50 % les émissions de ses activités immobilières d'ici 2030.

2. Contrairement à ses voisins, la France n'a pas jugé bon de se saisir de toutes les opportunités offertes par le droit de l'Union européenne