B. LES GAINS DE COMPÉTITIVITÉ DE LA SNCF PASSERONT NÉCESSAIREMENT PAR UNE FORTE CONTRACTION DE SES EFFECTIFS

1. Sources de cash et de croissance, la diversification et la mondialisation des activités de la SNCF ne doivent pas conduire à négliger son « coeur ferroviaire français »

a) Des dynamiques de diversification et de mondialisation qui occupent une place de plus en plus déterminante

L'activité de la SNCF se caractérise par une forte tendance à l'internationalisation et à la diversification qui se traduit de façon de plus en plus évidente dans la situation financière du groupe. Ainsi, les perspectives financières de la SNCF apparaissent comme de plus en plus dépendantes de ce double mouvement qui, dans une certaine mesure, a tendance à masquer les difficultés rencontrées par le coeur ferroviaire du groupe.

32 % du chiffre d'affaires du groupe a été réalisé à l'international 150 ( * ) en 2020 151 ( * ) . Les activités internationales, principalement portées par les filiales Geodis et Keolis constituent d'importants leviers de croissance pour le groupe. Malgré le contexte de crise, la SNCF n'entend pas mettre en suspens la dynamique d'internationalisation de ses activités 152 ( * ) .

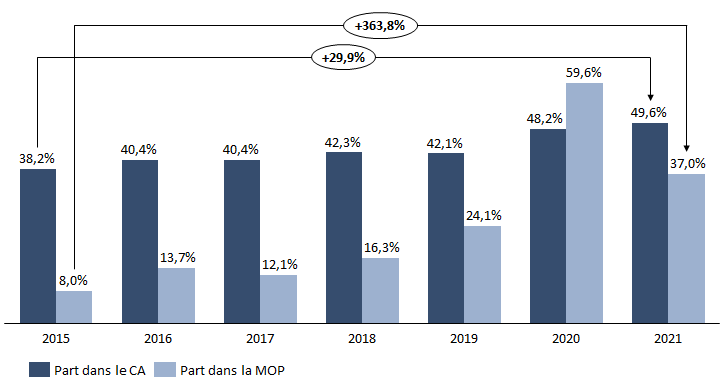

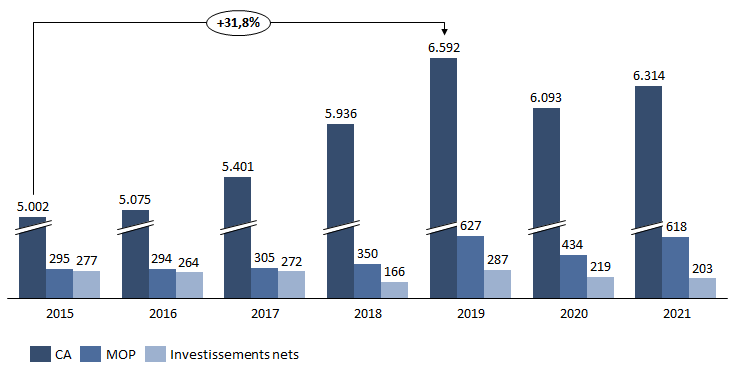

La part des filiales Geodis et Keolis dans le chiffre d'affaires et la marge opérationnelle du groupe est de plus en plus significative.

Sans parler des chiffres exceptionnels de 2020 qui s'expliquent par la résilience des deux filiales face aux répercussions de la crise sanitaire, cette part avait progressé de plus de 10 % entre 2015 et 2019 en ce qui concerne le chiffre d'affaires et de plus de 200 % pour la marge opérationnelle (MOP). En 2021, ces évolutions se sont vérifiées et même amplifiées. Ces deux filiales contribuent de manière évidente à améliorer les indicateurs financiers du groupe SNCF et à éclipser la situation beaucoup moins favorable de l'ex groupe public ferroviaire .

Évolution de la part de Geodis et Keolis dans le chiffre d'affaires (CA) et la marge opérationnelle (MOP) du groupe SNCF (2015-2021)

(en millions d'euros)

Source : commission des finances du Sénat, d'après les documents financiers de Geodis et de la SNCF

b) La situation financière de Geodis et Keolis est plus favorable que celle du reste du groupe

(1) Geodis : des perspectives de croissance et une santé financière florissante

Un historique des relations financières entre Geodis et la SNCF est présenté en annexe 29.

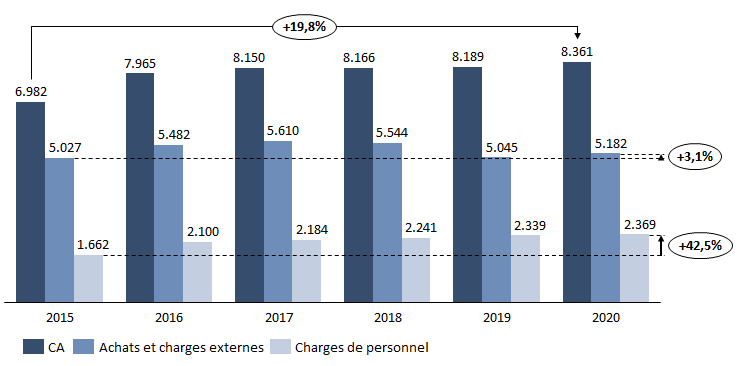

L'activité de Geodis apparaît incontestablement très dynamique. Entre 2015 et 2020 son chiffre d'affaires a progressé de 20 %. Entre 2019 et 2021, il a augmenté de 33 % pour s'établir à près de 11 milliards d'euros. Ces dernières années, l'activité de la société a notamment été stimulée par le développement rapide du e-commerce , véritable bouleversement du secteur de la distribution des produits finis. Geodis profite de ce mouvement à travers son activité d'entreposage qui l'amène à gérer de nombreux dépôts pour le compte de places de marché en ligne. Cette activité représente près d' un quart du chiffre d'affaires de la société et affiche une croissance annuelle à deux chiffres .

Évolution du chiffre d'affaires et des

principaux coûts d'exploitation

de Geodis (2015-2020)

(en millions d'euros)

Source : commission des finances du Sénat, d'après les documents financiers de Geodis

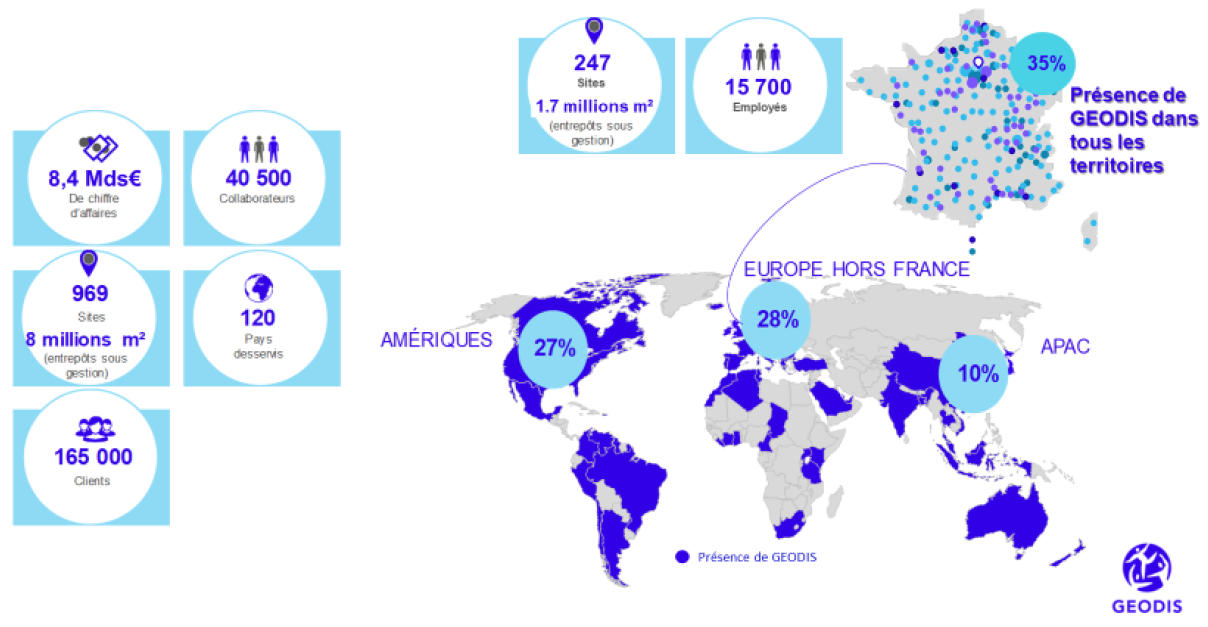

65 % du chiffre d'affaires de la société est réalisé à l'international , 28 % en Europe, 27 % sur le continent américain et 10 % en Asie. Cette caractéristique s'explique notamment par le fait que Geodis a suivi le mouvement de délocalisation de ses clients.

Activité de Geodis dans le monde

Source : réponses de Geodis au questionnaire des rapporteurs spéciaux

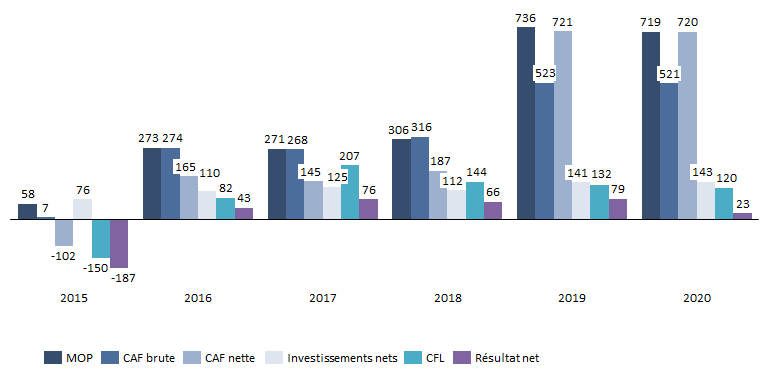

Les indicateurs financiers de la société affichent une tendance à l'amélioration depuis 2015, en particulier en 2019. Ainsi, entre 2015 et 2021, la marge opérationnelle (MOP) de Geodis a-t-elle été multipliée par 16 pour approcher les 950 millions d'euros . Sa capacité d'autofinancement (CAF) nette de ses remboursements d'emprunt, qui était encore négative en 2015 a elle aussi dépassé les 700 millions d'euros depuis 2019 . Depuis 2016, la CAF nette comme la MOP couvrent le montant des investissements nets annuels de la société. Positif à partir de 2016, le cash-flow libre (CFL) de Geodis s'est élevé en moyenne à 150 millions d'euros depuis 2017.

Principaux indicateurs financiers de Geodis (2015-2020)

(en millions d'euros)

Source : commission des finances du Sénat, d'après les documents financiers de Geodis

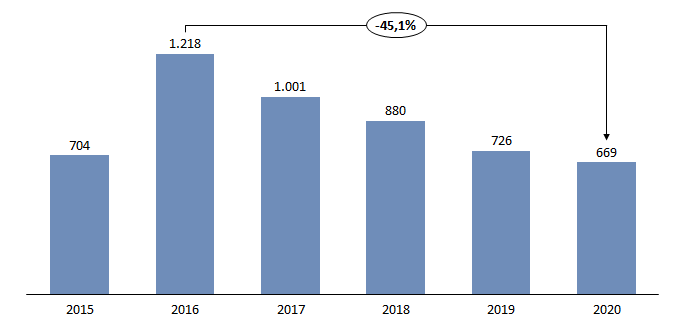

Depuis 2016, Geodis a également entamé une phase de désendettement rapide . Après l'acquisition de la société américaine OHL ( Ozburn-Hessey Logistics ) en 2015 et le paiement d'une amende à l'Autorité de la concurrence l'année suivante 153 ( * ) , la dette de la filiale avait atteint un pic historique de 1 220 millions d'euros en 2016 . Depuis, celle-ci s'est contractée de plus de 45 % pour passer sous la barre des 700 millions d'euros. Sur cette période, Geodis à elle-seule a donc permis de contenir l'évolution de la dette de la SNCF de près de 550 millions d'euros .

Évolution de la dette nette de Geodis (2015-2020)

(en millions d'euros)

Source : commission des finances du Sénat, d'après les documents financiers de Geodis

90 % de la dette brute de Geodis 154 ( * ) est souscrite auprès de la maison mère du groupe à des taux supérieurs au marché qui contribuent ainsi à améliorer la situation financière de la SNCF. En 2020 , le coût moyen de la dette moyen-long terme souscrite auprès de la SNCF s'élevait ainsi à près de 4 % . Dans le cadre de la trésorerie centralisée ( cash-pool) par la holding SNCF Participations, la SNCF assure également une large part des besoins de financement de court terme de sa filiale. Dans le même temps, dans le cadre d'un mécanisme de centralisation de la trésorerie au sein du groupe, 60 % de la trésorerie disponible de Geodis est placée auprès de la SNCF .

En 2020, Geodis a fait montre d'une capacité de résilience notable qui la distingue du reste du groupe SNCF. Alors que l'activité de Geodis a été affectée négativement en France, particulièrement au cours du premier confinement, elle a été dynamique à l'international, l es États-Unis constituant toujours le principal moteur de la croissance de la société.

Le chiffre d'affaires de la société a progressé de 2 % (172 millions d'euros 155 ( * ) ). Cette augmentation s'explique principalement par une forte croissance d'activité au second semestre 2020 156 ( * ) . En comparaison avec ses homologues européens, le logisticien est l'une des sociétés dont l'activité a été la plus dynamique en 2020.

La marge opérationnelle (MOP) de Geodis ne s'est repliée « que » de 17 millions d'euros en 2020. Selon le rapport financier de la société, à taux de change et périmètre constants, la MOP aurait même augmenté de 5 millions d'euros . Le rebond constaté au second semestre 2020 s'est nettement traduit dans l'évolution de la MOP, en progression de 50 millions d'euros par rapport au niveau constaté lors du second semestre 2019. Le CFL de la société s'est replié de 12 millions d'euros en 2020 tout en restant supérieur à 120 millions d'euros.

Pour affronter la crise, Geodis a mis en oeuvre des mesures d'économies à hauteur d'environ 70 millions d'euros mais les coûts supplémentaires directement induits par les mesures de sécurité sanitaire (achats de masques, de gels hydro alcoolique, etc .) se sont élevés à 25 millions d'euros . Geodis a pu bénéficier des mesures d' activité partielle mises en place par les États dans lesquels elle est implantée. Ces concours se sont élevés à 20 millions d'euros en 2020 dont 10 millions d'euros en France.

Les perspectives de croissance et financières de Geodis semblent prometteuses . Son plan baptisé « ambition 2023 » prévoit un accroissement significatif de son chiffre d'affaires 157 ( * ) , de sa MOP et de son CFL au cours des deux prochaines années. Geodis affiche par ailleurs l'ambition d'une quasi extinction de la dette de la société à horizon 2025.

(2) Keolis : croissance et résilience

À l'instar de Geodis, l'activité de Keolis présente une forte dynamique et sa situation financière est saine et s'améliore . Entre 2015 et 2019, le chiffre d'affaires de Keolis avait ainsi progressé de plus de 30 % pour approcher les 6,6 milliards d'euros . Dans le même temps, sa marge opérationnelle a plus que doublé , pour dépasser les 600 millions d'euros, soit un niveau plus de deux fois supérieur au montant des investissements nets de la société.

Principaux indicateurs financiers de Keolis (2015-2020)

(en millions d'euros)

Source : commission des finances du Sénat, d'après les documents financiers de la SNCF

En 2020, Keolis a fait preuve de résilience . Elle, comme ses homologues, ont vu leur chiffre d'affaires largement épargné dans la mesure où le niveau de services en matière de transports urbains a souvent été largement maintenu. Néanmoins, la baisse moyenne de chiffre d'affaires pour les entreprises du secteur s'est élevée à environ 10 % quand Keolis voyait le sien se rétracter de « seulement » 7,6 % . Au cours de cette même année, la MOP de la société s'est quant à elle contractée de 30 % .

La relative résilience de Keolis s'explique par la diversité de ses activités , à la fois du fait de leur internationalisation mais aussi de la variété des relations contractuelles que la société a pu nouer. Si ses activités open access ont souffert de la crise, ses services conventionnés , assurés pour le compte d'autorités organisatrices (90 % de ses activités), ont été fortement soutenues financièrement par ces dernières qui ont assumé les pertes d'exploitation résultant de la baisse de la fréquentation. Keolis a exécuté un plan d'économies d'environ 330 millions d'euros en 2020 permettant de contenir les conséquences de la crise sur la MOP en dessous de 200 millions d'euros.

Si la société va devoir défendre ses positions en France dans les années à venir, elle se projette à l'étranger avec une dynamique et des ambitions de croissance renouvelées 158 ( * ) .

c) Une diversification, source de résilience et de croissance, qui ne doit pas conduire à négliger le coeur ferroviaire national du groupe

(1) Une diversification, source de résilience et de croissance : le « deuxième poumon » de la SNCF ?

La maîtrise par l'État de l'actionnariat d'un grand logisticien tel que Geodis relève d'un intérêt stratégique peu contestable. En effet, la logistique est un secteur stratégique dont dépend la souveraineté d'un État dans l'approvisionnement de son économie en matières premières, en produits semi-finis et en produits finis. Une société telle que Geodis contribue à garantir le bon fonctionnement de ce secteur. Indirectement, à travers la SNCF dont il est l'unique actionnaire, l'État contrôle, avec Geodis, le seul logisticien français global de taille critique. L'État doit veiller à ce que la société conserve une stabilité actionnariale ancrée en France . La cession de Geodis l'exposerait au rachat d'un géant étranger du secteur tel que la société UPS. Une telle perspective pourrait porter un nouveau coup à la souveraineté économique nationale.

De plus en plus, avec le développement de l'offre Ouigo à l'étranger, Geodis et Keolis sont convoqués pour compenser des pertes financières constatées sur le coeur ferroviaire français de la SNCF. Ces activités, en particulier celles de Keolis et peut être plus encore de Geodis, sont de plus en plus considérées comme le « deuxième poumon » de la SNCF au côté du TGV.

Et lorsque le TGV toussote voire suffoque, ce deuxième poumon est d'autant plus mobilisé pour maintenir à flots le navire SNCF. En 2020, dans un contexte de crise, cette réalité s'est manifestée avec d'autant plus d'évidence . Keolis et surtout Geodis, de par leur résilience, ont joué un vrai rôle d'amortisseur financier pour le groupe SNCF . En ce qui concerne les perspectives financières du groupe, la SNCF considère ces activités comme ses principaux relais de croissance dans un contexte où les activités ferroviaires domestiques vont subir des pertes de marché du fait de la concurrence.

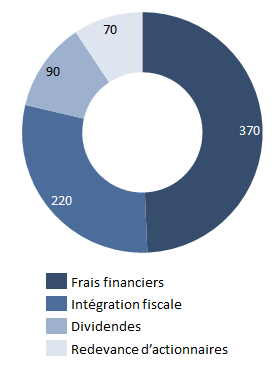

Si le groupe SNCF venait à tenir ses engagements financiers , en particulier le retour à un cash-flow libre positif en 2022, il le devra largement à Geodis et, dans une moindre mesure, à Keolis. Ainsi, depuis 2014, Geodis est-il un fort contributeur net de trésorerie au profit du groupe SNCF . Geodis est devenue une pourvoyeuse de cash pour la SNCF à travers quatre canaux.

Le premier de ces canaux est constitué des frais financiers que Geodis verse à la SNCF. En effet, depuis 2008 159 ( * ) , la SNCF assure le rôle de banquier quasiment exclusif de Geodis . Elle lui octroie des prêts moyen-long termes à conditions de marché, voire à des taux supérieurs , et l'a intégrée dans sa trésorerie commune ( cash pool ) pour financer ses besoins de financement à court terme. De ce fait, Geodis paie à SNCF des frais financiers, par nature supérieurs au coût auquel se finance la SNCF sur les marchés compte tenu de sa surface financière et de son rating . Ce différentiel se traduit par une contribution de trésorerie de Geodis à la SNCF.

Le deuxième canal correspond au produit d'intégration fiscale . Depuis 2009, Geodis a rejoint le groupe d'intégration fiscale de la SNCF et ne peut donc plus équilibrer à son niveau sa charge d'impôts en France entre ses filiales déficitaires et ses filiales bénéficiaires. Cet équilibre est réalisé au niveau du groupe SNCF. Pour Geodis, ce mécanisme se traduit par une charge d'impôt supplémentaire de 20 à 30 millions d'euros par an versée à la SNCF sous la forme d'un produit d'intégration fiscale.

Le troisième canal, plus classique, est celui des dividendes . Depuis 2017, Geodis verse des dividendes de 20 à 30 millions d'euros par an à la SNCF.

Enfin, le quatrième et dernier canal est celui de la redevance d'actionnaires ou des management fees 160 ( * ) qui s'élèvent environ à 10 millions d'euros par an .

Flux de trésorerie de Geodis vers la SNCF (2014-2020)

(en millions d'euros)

Source : commission des finances du Sénat, d'après les réponses de Geodis au questionnaire des rapporteurs spéciaux

Ainsi, entre 2014 et 2020 , les flux de trésorerie entre sa filiale et la SNCF ont-ils représenté 750 millions d'euros 161 ( * ) . Dans le même temps, la SNCF a injecté 475 millions d'euros dans sa filiale, soit un différentiel de 275 millions d'euros au bénéfice de la SNCF. Depuis 2017, le flux de trésorerie net de Geodis vers la SNCF est de 470 millions d'euros .

De son côté, Keolis se développe fortement à l'international , où elle conclue des contrats emblématiques à forte marge . Elle participe ainsi à la dilution du risque pays et activité du groupe et, par-là, accroît sa résilience . La filiale spécialiste de mass transit contribue aussi à améliorer la compétitivité du groupe SNCF en ce qui concerne les activités conventionnées ferroviaires 162 ( * ) , notamment à travers la création de co-entreprises telles que Transkeo, une co-entreprise associant Transilien et Keolis.

Pour ces raisons, la SNCF n'envisage plus de céder Geodis et Keolis qu'elle considère comme des actifs stratégiques. La Deutsche Bahn (DB) , qui avait été plus loin encore dans la diversification et la mondialisation de ses activités, a récemment pris une orientation stratégique diamétralement opposée à celle de la SNCF. En effet, pour se désendetter, elle a récemment annoncé sa décision de céder DB Schenker , l'équivalent allemand de Geodis, dont elle détient 100 % du capital, considérant qu'il existait peu de synergie entre elle et sa filiale logistique.

De façon générale, sous l'impulsion du gouvernement fédéral et d'un rapport de la Cour des comptes d'Allemagne de 2019 , après s'être beaucoup développée à l'international, la DB a adopté une ligne stratégique tout à fait différente visant à recentrer ses activités sur l'Allemagne (voir l'annexe 29).

En réponse notamment à l'arrivée de la concurrence sur le marché domestique français, la SNCF tend à projeter à l'étranger ses activités de transport de voyageurs , en particulier à travers l'offre Ouigo. L'objectif poursuivi est d' aller rechercher de la croissance et du profit à l'étranger , sur des marchés rentables et porteurs, à l'heure où la SNCF voit ses parts de marché contestées sur son marché domestique . Le lancement de Ouigo Espagne , décrit en annexe 30, est particulièrement représentatif de cette tendance.

(2) Une stratégie légitime à la seule condition qu'elle serve le « coeur ferroviaire français » de la SNCF

S'ils notent qu'elle contribue aujourd'hui à améliorer les indicateurs financiers du groupe et à compenser les difficultés sérieuses rencontrées par ses activités naturelles, les rapporteurs spéciaux considèrent que cette stratégie d'internationalisation et de diversification n'a de légitimité qu'à la seule condition qu'elle serve les intérêts du coeur ferroviaire français de la SNCF.

Cette stratégie ne doit en aucune mesure se traduire par un effet d'éviction au détriment des activités ferroviaires domestiques , raison d'être de la SNCF, société à capital 100 % public. Ce coeur ferroviaire hexagonal doit demeurer la priorité absolue du groupe. Les rapporteurs spéciaux insistent sur le fait que la SNCF doit impérativement continuer de garantir l'effectivité de cette priorité. Ils suivront avec attention l'évolution des indicateurs qui permettent de s'en assurer, la répartition des investissements en étant le plus signifiant d'entre-eux. Ainsi, en 2020, 90 % des investissements de l'entreprise restaient concentrés sur le ferroviaire et 95 % de ces mêmes investissements étaient réalisés en France 163 ( * ) . Ce n'est qu'à la condition du maintien de cette répartition que la politique d'internationalisation et de diversification de la SNCF pourra conserver sa légitimité et sa pertinence.

2. Productivité : la SNCF doit conduire sa « révolution culturelle »

a) L'extinction du statut de cheminot va progressivement améliorer la compétitivité de la SNCF

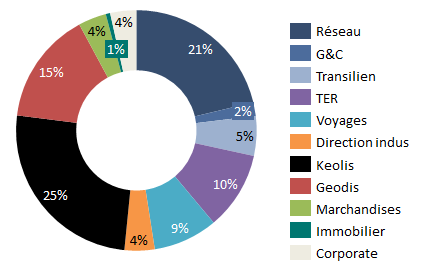

Au 31 décembre 2020, les effectifs de la SNCF se composaient de 271 509 collaborateurs dont environ 119 000 cheminots statutaires . Les effectifs de la SNCF ont diminué de 1,8 % en 2020 , soit 5 000 postes. Au sein du coeur ferroviaire du groupe, les effectifs sont de 136 000 collaborateurs dont 85 % sont statutaires .

40 % des effectifs du groupe travaillent pour Keolis (25 %) et Geodis (15 %), ce qui témoigne une fois encore de la diversification et de la mondialisation de la SNCF. Plus d' un collaborateur sur quatre travaille pour SNCF Réseau , ce qui tend à démontrer que les gains de performance du gestionnaire d'infrastructure occupent une place déterminante dans les perspectives financières du groupe.

Répartition des effectifs du groupe SNCF au 31 décembre 2020

Source : commission des finances du Sénat, d'après les documents financiers de la SNCF

À périmètre constant, en 2020, les baisses d'effectifs les plus importantes ont concernées Voyages SNCF (1 928 postes), Keolis (1 799 postes), l'activité corporate (1 479 postes) et le transport de marchandises (776 postes). À l'inverse, certaines activités ont connu une croissance de leurs effectifs en 2020. Il s'agit notamment de la filiale Gares et connexions (897 postes) ou de SNCF Immobilier (551 postes).

Le surcoût que le statut de cheminot induit pour la SNCF va progressivement s'éroder du fait de sa mise en extinction prévue dans le cadre de la réforme pour un nouveau pacte ferroviaire. Le coeur ferroviaire du groupe compte déjà environ 25 000 contractuels dont 20 000 contrats à durée indéterminée (CDI), la SNCF ayant commencé à recourir depuis dix ans à ces recrutements. Ils devraient être 50 000 d'ici dix ans puis au moins 80 000 dans vingt ans .

Si la SNCF estime ne pas pouvoir comparer les coûts d'un personnel statutaire et d'un personnel contractuel du fait de paramètres multiples 164 ( * ) à prendre en compte, il ne fait pas de doute que les rigidités et avantages liés au statut de cheminot entravent significativement sa compétitivité.

b) Le rythme de réduction d'effectifs doit être amplifié

(1) Une trajectoire de réduction d'effectifs à amplifier en dépit de la diminution des départs volontaires

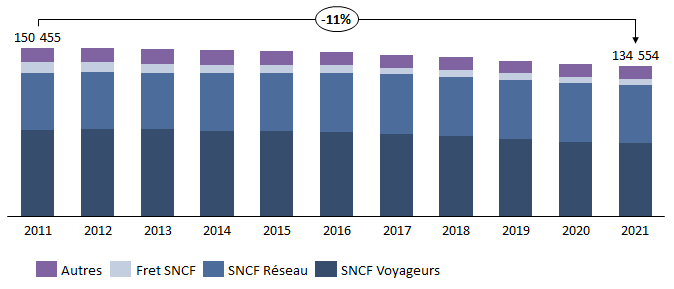

Entre 2011 et 2021, les effectifs du coeur ferroviaire du groupe SNCF ont diminué de 11 % selon une moyenne annuelle de - 1,9 % .

Évolution des effectifs du coeur ferroviaire de la SNCF (2011-2020)

(en ETP)

Source : commission des finances du Sénat, d'après les réponses de la SNCF au questionnaire des rapporteurs spéciaux

Pour que la SNCF se rapproche des standards de compétitivité de ses homologues et potentiels concurrents, il est impératif que ce rythme de décroissance des effectifs soit amplifié dans les années à venir. Les rapporteurs spéciaux considèrent que la SNCF devrait viser une diminution d'effectifs annuelle supérieure à 2 % et 3 000 équivalents temps plein (ETP). Cette trajectoire serait notamment en ligne avec les recommandations de la Cour des comptes dans son rapport de 2019 portant sur la gestion des ressources humaines de la SNCF 165 ( * ) .

Cette trajectoire de réduction de postes est rendue nécessaire par la persistance de situations de sureffectifs . Même si cette méthode sous-estime leur ampleur effective, elles peuvent être en partie estimées au regard du nombre de salariés en phase de transition professionnelle, c'est-à-dire des salariés officiellement sans postes effectifs . Ils sont plus de 1 500 en 2021. Ils se situent encore majoritairement chez SNCF Voyageurs mais également chez SNCF Réseau et Fret SNCF.

À titre d'exemple, les effectifs au sein des ateliers de maintenance du matériel roulant semblent surdimensionnés par rapport aux standards. Il en résulte des coûts de maintenance plus élevés que la moyenne qui pèsent sur la compétitivité de la SNCF.

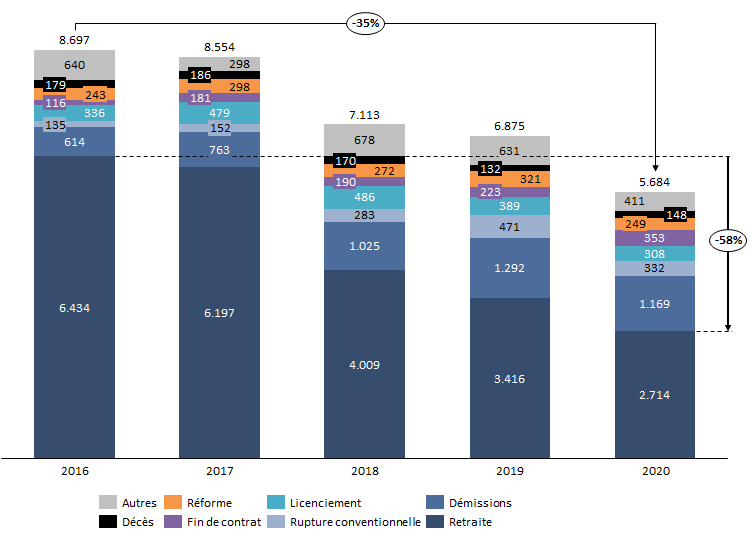

Il est indispensable de maintenir un rythme soutenu de baisse d'effectifs et ce, même si l'exercice sera rendu de plus en plus compliqué dans les années à venir du fait de la baisse significative des départs naturels . Ces derniers ont déjà diminué de 35 % depuis 2016.

Le rythme annuel de départs à la retraite est passé de plus de 6 000 salariés sur la période 2015-2017 à moins de 3 500 agents en 2020, puis 2 700 en 2021. Entre 2016 et 2020, la baisse du nombre de départs à la retraite approche les 60 %. Ce rythme devrait encore ralentir fortement sur les cinq prochaines années pour osciller entre 1 500 et 2 500.

Causes de départs (2016-2020)

Source : commission des finances du Sénat, d'après les réponses de la direction des ressources humaines de la SNCF au questionnaire des rapporteurs spéciaux

Dans le même temps, les ruptures conventionnelles (+ 145 %) et les démissions (+ 90 %) ont fortement augmenté, de même que les départs pour cause de fin de contrat (+ 200 %) en raison de la progression du recrutement d'agents contractuels. La moyenne annuelle de licenciements sur la période 2016-2020 s'est établie à 400.

Les non remplacements de départs à la retraite ont représenté une part essentielle des réductions d'effectifs passées . Néanmoins, la vague des grands départs à la retraite est désormais derrière la SNCF, qui va devoir actionner de façon beaucoup plus systématique d'autres leviers .

Si leur ampleur reste suspendue aux résultats des appels d'offre dans le cadre de l'ouverture à la concurrence des transports domestiques de passagers, les transferts de personnel à d'autres opérateurs ferroviaires n'interviendront pas immédiatement et ne suffiront pas, d'autant qu' ils s'accompagneront de pertes de chiffre d'affaires.

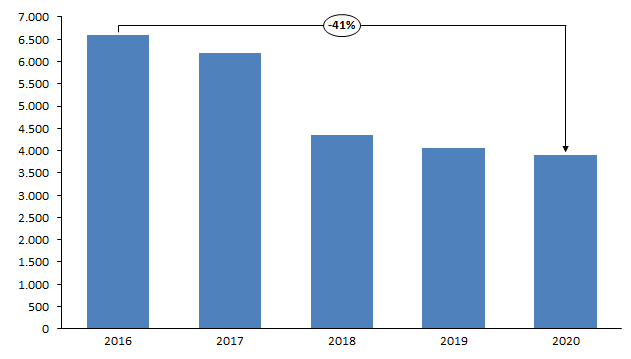

Pour tenir ses cibles de réduction d'effectifs et compte-tenu de la tendance à la baisse des départs à la retraite, la SNCF sera nécessairement amenée à diminuer très sensiblement ses recrutements . De plus de 6 000 en 2016-2017, les recrutements ont déjà diminué de plus de 40 % pour passer sous la barre des 4 000 en 2020.

Recrutements de la SNCF (2016-2020)

Source : commission des finances du Sénat, d'après les réponses de la direction des ressources humaines de la SNCF au questionnaire des rapporteurs spéciaux

La contrepartie de l'impératif d'une réduction d'effectifs sensible pour la SNCF doit être un accompagnement renforcé des personnels et des conséquences de cette évolution sur leur carrière. La mobilité interne est un levier qui doit être utilisé de façon plus systématique 166 ( * ) .

Les dispositifs en la matière doivent être développés. Les initiatives prises en ce sens par la SNCF (décrites en annexe 31) telles que le « programme solidarité emploi », les « agences territoriales de la mobilité » ou encore la « bourse des missions », doivent être consolidées, pérennisées et renforcées . Compte-tenu de la tendance à la baisse des départs naturels, les reconversions et mobilités internes diverses, qu'elles soient géographiques, entre sociétés, entre activités ou métiers, doivent significativement monter en puissance. Il s'agit notamment de développer significativement les parcours de reconversion professionnelle dirigés vers les métiers actuellement les plus porteurs 167 ( * ) . L'accompagnement des démarches de départs volontaires doit également être renforcé compte-tenu du poids accru qu'ils sont amenés à prendre dans la trajectoire de réduction d'effectifs que doit accomplir la SNCF dans les années à venir.

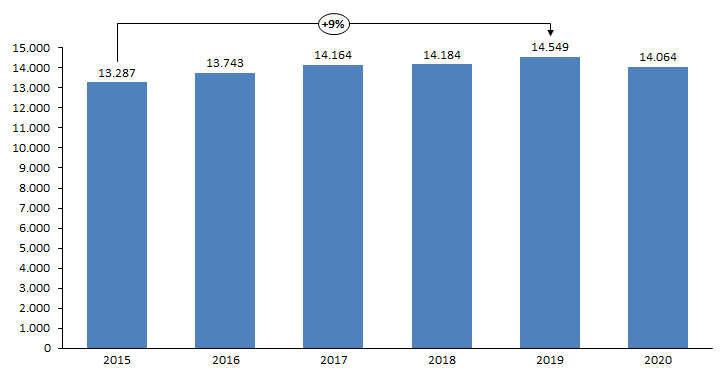

Les charges de personnel du groupe SNCF approchent les 15 milliards d'euros et ont augmenté de près de 10 % entre 2015 et 2020.

Évolutions des charges de personnel du groupe SNCF (2016-2020)

(en millions d'euros)

Source : commission des finances du Sénat, d'après les documents financiers de la SNCF

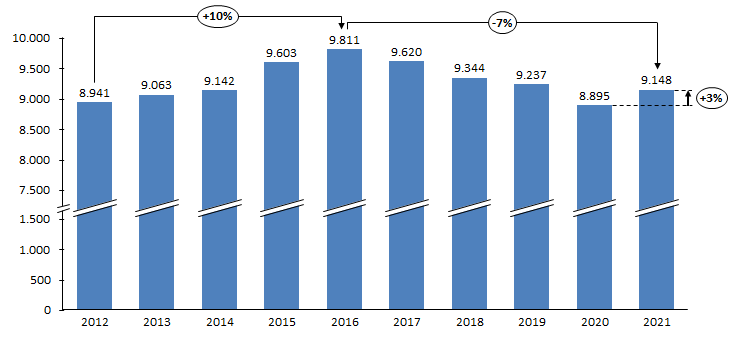

Sur le périmètre de l'ex groupe public ferroviaire, les charges de personnel représentent 9,1 milliards d'euros. Après une hausse sensible de 10 % entre 2012 et 2016 , leur tendance est légèrement orientée à la baisse (- 7 %) malgré un sursaut en 2021 lié notamment aux différentes mesures et primes décidées par le groupe et ses filières.

Évolutions des charges de personnel du coeur ferroviaire de la SNCF

(en millions d'euros)

Source : commission des finances du Sénat, d'après les réponses de la direction des ressources humaines de la SNCF au questionnaire des rapporteurs spéciaux

D'ici 2026, les charges de personnel pourraient diminuer de plus de 2 % par an à condition que la trajectoire de baisse des effectifs soit respectée. Les économies attendues pourraient approcher les 200 millions d'euros .

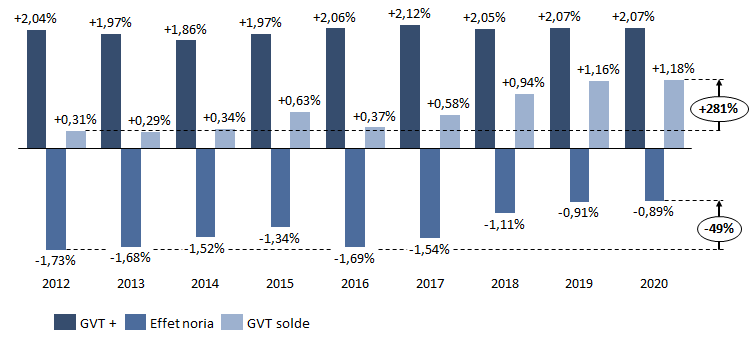

L'effet haussier du glissement vieillesse technicité (le GVT positif ou « GVT + ») sur la masse salariale est stable mais élevé , autour de 2 % , depuis 2012. Les avancements en échelon et en rémunération automatiques, prévus notamment par le statut de cheminot, représentent la majeure partie de ce GVT + 168 ( * ) . Ces évolutions de rémunération mécaniques ne sont pas pilotables pour la SNCF et contribuent à rigidifier sensiblement ses charges d'exploitation. Malgré la fin du recrutement au statut, l'évolution du GVT + semble devoir se maintenir à ce niveau élevé dans les années à venir.

L'effet noria a quant à lui baissé en raison de la diminution du rythme des départs à la retraite . La poursuite de ce phénomène va se conjuguer avec la hausse du niveau des rémunérations à l'embauche résultant de la fin du recrutement au statut pour induire une diminution de l'effet noria qui est déjà passé sous les 1 % depuis 2019.

Évolution du GVT solde (2016-2020)

(en % de la masse salariale)

Source : commission des finances du Sénat, d'après les réponses de la direction des ressources humaines de la SNCF au questionnaire des rapporteurs spéciaux

Aussi, l'effet inflationniste du GVT s'est-il accru entre 2012 et 2020, le GVT solde passant de + 0,3 % à + 1,2 %. Du fait des perspectives négatives de l'effet noria, le phénomène va donc se poursuivre et s'amplifier dans les années à venir et peser de plus en plus fortement sur l'évolution de la masse salariale de la SNCF.

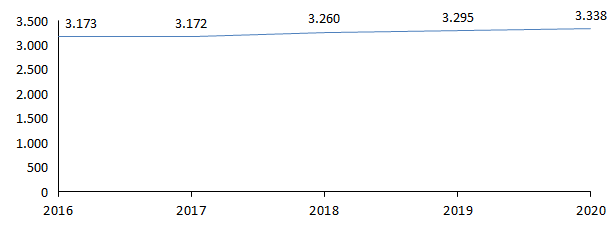

L'évolution de la rémunération moyenne a été maîtrisée au cours des cinq dernières années, avec un pic de +2,8 % en 2018 qui s'explique par la compensation de l'augmentation de la CSG pour les salariés statutaires.

Évolution mensuelle de la rémunération moyenne (2016-2020)

(en euros)

Source : commission des finances, d'après les réponses de la direction des ressources humaines de la SNCF au questionnaire des rapporteurs spéciaux

L'augmentation du salaire à l'embauche qui découle de la fin du recrutement au statut et la diminution des départs à la retraite pourraient contribuer à des augmentations plus sensibles de la rémunération moyenne dans les années à venir.

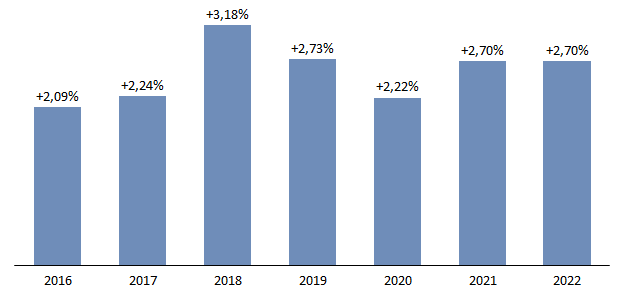

Entre 2016 et 2021, l'évolution annuelle de la rémunération des personnels en place (RMPP) s'est située entre 2 % et 2,8 % sur les cinq dernières années, excepté le pic de + 3,2 % de 2018. L'augmentation moyenne sur la période s'établit ainsi à + 2,5 % . La SNCF anticipe un maintien de rythme d'évolution dans les années à venir 169 ( * ) .

Évolution de la rémunération de personnels en place (2016-2021)

Source : commission des finances, d'après les réponses de la direction des ressources humaines de la SNCF au questionnaire des rapporteurs spéciaux

L'accord sur les salaires négocié dans le cadre de la négociation annuelle obligatoire, à la fin de l'année 2021 a prévu plusieurs mesures qui se traduiront par une hausse de la rémunération des effectifs de la SNCF dans les années à venir 170 ( * ) .

Héritée d'un vieux monopole historique, la SNCF en a conservé nombre de pesanteurs et de carcans qui pèsent grandement sur sa compétitivité et bride son potentiel de gains de performance. Les rapporteurs spéciaux estiment que, sur bien des aspects, il est nécessaire pour la société de s'affranchir de ces barrières et de s'extraire de son cadre sclérosant . Pour stimuler l'efficience d'une structure telle que la SNCF, la rémunération au mérite est un levier qu'il convient de mobiliser . Or, celle-ci ne représente encore aujourd'hui que 2,8 % de la masse salariale 171 ( * ) . Depuis 2015, des accords d'intéressement ont été mis en place au sein des différentes sociétés du groupe 172 ( * ) . Le groupe entend encourager le renforcement de ces dispositifs d'intéressement et une augmentation de leurs montants 173 ( * ) .

Dans la mesure où ils sont de nature à améliorer la compétitivité d'un groupe qui en manque encore cruellement et qu'ils doivent participer à la révolution copernicienne de la SNCF dirigée vers l'impératif de performance de gestion, les rapporteurs spéciaux estiment que tant la rémunération au mérite que les dispositifs d'intéressement méritent d'être encouragés et sensiblement renforcés .

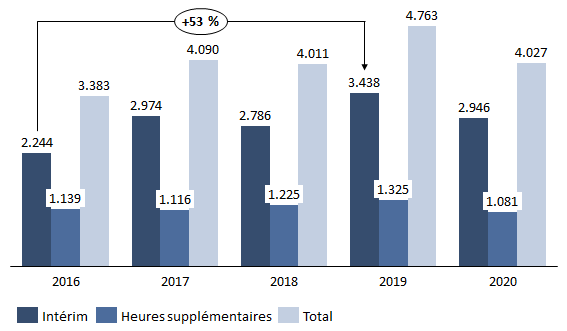

Les efforts de réduction d'effectifs réalisés ces dernières années par la SNCF doivent être relativisés par le développement du recours aux heures supplémentaires et à l'intérim 174 ( * ) . Alors que la Cour des comptes signalait déjà son augmentation significative sur la période précédente, le recours aux heures supplémentaires et l'intérim a progressé respectivement de 16 % et de 53 % entre 2016 et 2019 175 ( * ) , avant le déclenchement de la crise sanitaire, soit près de 1 400 équivalents temps plein (ETP) et près de 20 % de la baisse d'effectifs constatée sur la même période 176 ( * ) .

Évolution du recours à l'intérim et aux heures supplémentaires (2016-2020)

(en ETP)

Source : réponses de la direction des ressources humaines de la SNCF au questionnaire des rapporteurs spéciaux

(2) Des évolutions très variables selon les différentes entités du groupe et une absence d'efforts réalisés par SNCF Réseau

Au cours des dix dernières, les évolutions d'effectifs ont été très variables entre les différentes entités du groupe. Alors que les effectifs de Fret SNCF et de SNCF Voyageurs ont été réduits de respectivement 52 % et 15 %, ceux de SNCF Réseau ont augmenté de 3 % . Dans le même temps, les effectifs administratifs ont été réduits de 22 % 177 ( * ) .

La baisse d'effectifs conséquente observée chez Fret SNCF s'explique par le déclin du fret ferroviaire, les pertes de parts de marché de la société et des gains de productivité 178 ( * ) . En ce qui concerne SNCF Voyageurs , la digitalisation des canaux de distribution et les gains de productivité en gares ont été les principaux moteurs des réductions de postes. Au cours des prochaines années, la baisse des effectifs de SNCF Voyageurs devrait rester soutenue et significativement supérieure à la moyenne du groupe en raison de la dynamique d' ouverture à la concurrence et de la perte d'appels d'offre sur les services conventionnés 179 ( * ) .

Outre l'absence de véritables gains de productivité , l'augmentation des effectifs du gestionnaire d'infrastructure peut en partie s'expliquer par le renforcement du programme de régénération du réseau jusqu'en 2015 et, surtout, par le retard considérable de déploiement des programmes de modernisation du réseau, au premier rang desquels la commande centralisée du réseau (CCR) 180 ( * ) .

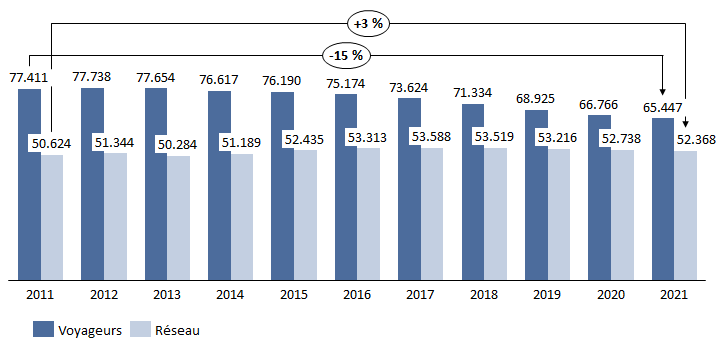

Évolution des effectifs de SNCF Voyageurs et SNCF Réseau (2011-2020)

(en ETP)

Source : commission des finances du Sénat, d'après les réponses de la direction des ressources humaines de la SNCF au questionnaire des rapporteurs spéciaux

Alors qu'il n'a absolument pas été concerné par les efforts de réduction au cours de ces dernières années, il est absolument impératif que SNCF Réseau , en mal de productivité et de performance, engage enfin une diminution sensible de ses effectifs .

Dans son rapport précité de 2019, la Cour des comptes soulignait déjà les « différences entre les efforts faits pour réduire les effectifs dans l'exploitation (transport de voyageurs et fret) et l'insuffisance des gains de productivité dégagés dans la branche infrastructure » 181 ( * ) . La trajectoire de réduction d'effectifs de SNCF Réseau devrait à minima atteindre le taux de 2 % par an . La baisse d'environ 1 000 postes constatée en 2021 est un premier signal à confirmer sur la voie des indispensables gains d'efficience du gestionnaire d'infrastructure. La trajectoire prévisionnelle de réduction d'effectifs de SNCF Réseau sera néanmoins affaiblie, entre 2021 et 2023, par la décision de ré-internaliser 500 emplois relevant de compétences et métiers techniques tels que l'entretien des voies ou la signalisation.

En ce qui concerne les effectifs des fonctions transverses , les rapporteurs spéciaux estiment que les efforts entrepris jusqu'à aujourd'hui doivent être poursuivis de façon volontariste . Des marges de manoeuvre demeurent disponibles, elles doivent être mobilisées.

c) Une nécessaire optimisation de la négociation collective et de l'organisation du travail

Alors que la loi n° 2014-872 du 4 août 2014 portant réforme ferroviaire prévoyait que les accords collectifs devaient être négociés au niveau de l'ex EPIC SNCF pour l'ensemble des établissements publics de l'ancien groupe public ferroviaire , la réforme pour un nouveau pacte de 2018 a ouvert de nouvelles perspectives et des opportunités de flexibilité renforcées pour le dialogue social à la SNCF.

Aussi, la loi n° 2018-515 du 27 juin 2018 pour un nouveau pacte ferroviaire ainsi que l'ordonnance n° 2019-552 du 3 juin 2019 ont-elles modifié l'article L.2101-6 du code de transports pour prévoir que les négociations obligatoires prévues par le code du travail pouvaient se tenir non plus à l'échelon du groupe mais au niveau de chacune des sociétés qui le composent (cette évolution est décrite en annexe 32). La répartition des thèmes de négociations entre le groupe et les sociétés devait être définie par un accord négocié au niveau du groupe 182 ( * ) .

Cette opportunité de décentralisation de la négociation collective offrait à la SNCF des perspectives prometteuses en termes d'optimisation de son organisation du travail et d'adaptation de celle-ci aux réalités de chaque société et de chaque métier. Elle donnait à la SNCF la perspective de s'affranchir d'une organisation du travail beaucoup trop rigide et standardisée qui affecte sensiblement sa compétitivité. Pourtant, force est de constater, et les rapporteurs spéciaux le regrettent vivement, que l'occasion a été manquée . Par un souci de préservation de la paix sociale au sein du groupe, la SNCF ne s'est pas saisie de ce levier de compétitivité .

En effet, l'accord de groupe destiné à répartir les échelons de négociation , « l'accord relatif à l'unité sociale et à l'évolution du dialogue social sur le périmètre des cinq sociétés SNCF » , a été signé par la direction et l'ensemble des organisations syndicales 183 ( * ) de la SNCF le 29 octobre 2020. Cet accord consensuel et unanime est très conservateur en ce qui concerne la répartition des thèmes de négociation entre le niveau du groupe et celui des sociétés. Il maintient le statu quo antérieur, ce qui n'est pas de nature à permettre à la SNCF de réaliser des gains de productivité par l'optimisation de son organisation du travail.

L'accord négocié réaffirme en effet « l'objectif partagé d'unité sociale » et définit « un large socle de droits et de garanties, commun aux cinq sociétés » . Il précise ainsi que le corpus relevant du socle commun des droits et des garanties du personnel SNCF est « constitué du statut et des éléments connexes, des accords collectifs de niveau ex groupe public ferroviaire et des référentiels prescriptifs de même niveau » .

Alors que la décentralisation des négociations collectives en son sein constitue pour elle un vecteur déterminant de performance , l a SNCF a pourtant souhaité procéder de façon progressive et ne pas passer immédiatement, comme la loi le lui permet, d'accords d'entreprise à l'échelle du groupe à des accords spécifiques à chaque société. La direction des ressources humaines de la SNCF a clairement assumé le fait que cette décision n'avait pour seule motivation que d'apaiser le climat social au sein du groupe, invoquant notamment « une attente très forte des cheminots d'être rassurés quant à leur appartenance à un groupe commun et une unité sociale » ou « une vraie inquiétude des organisations syndicales à l'idée que l'on allait commencer à diverger » .

Cela signifie notamment que l'accord collectif sur l'organisation du temps de travail signé le 14 juin 2016 continue d'être applicable à l'ensemble du personnel de la SNCF 184 ( * ) . La direction des ressources humaines de la SNCF a signifié aux rapporteurs spéciaux que cet accord sur l'organisation du temps de travail avait constitué un point extrêmement sensible de la négociation de l'accord d'octobre 2020, les syndicats représentant le personnel en faisant un marqueur emblématique de l'unité du groupe ferroviaire.

Or, les règles issues de l'accord sur le temps de travail de 2016 sont particulièrement handicapantes pour la compétitivité de la SNCF. Il en résulte une organisation du travail trop rigide et peu propice à incorporer les gisements existants de gains d'efficience au sein de chaque activité. Selon la Cour des comptes 185 ( * ) , cet accord, duquel résulte « une organisation du travail inadaptée aux métiers » , entraine une perte de productivité substantielle pour la SNCF et la handicape en perspective de l'ouverture à la concurrence . Ce handicap est d'autant plus pénalisant qu'il est tout particulièrement prononcé s'agissant de l'activité TER qui souffre d'un déficit de compétitivité exacerbé du fait de cet accord et d'une organisation du temps de travail largement sous-optimale.

Or, dans les années à venir, c'est sur les services TER que la SNCF sera le plus exposée à la concurrence à travers le lancement des appels d'offre par les autorités organisatrices régionales. À ce titre, il est loin d'être anodin que SNCF Voyageurs ait décidé de créer des filiales ad hoc pour répondre à chacun de ces appels d'offres . Ces sociétés dédiées seront amenées à renégocier localement les accords applicables à la SNCF , y compris l'accord de 2016 relatif au temps de travail. La raison de ce choix est l'impératif , pour la société, d'échapper à ses règles d'organisation du travail trop rigide afin d'atteindre un niveau de compétitivité susceptible de lui permettre de rivaliser avec ses concurrents. La Cour des comptes estime le surcoût lié à cet accord pour la SNCF à 200 millions d'euros par an en comparaison d'une application de l'accord de branche 186 ( * ) .

Par crainte d'un mouvement social, la SNCF a ainsi décidé d'opter pour une stratégie des tous petits pas . Notamment du fait du calendrier de l'ouverture à la concurrence, les rapporteurs spéciaux considèrent cependant que le temps est désormais compté pour la SNCF. Elle doit rapidement et sensiblement améliorer sa compétitivité .

Aussi estiment-ils nécessaire que celle-ci se dirige dès que possible, c'est-à-dire à l'issue de la validité des accords actuels 187 ( * ) , vers une décentralisation beaucoup plus volontariste de la négociation collective au sein du groupe. La direction des ressources humaines de la SNCF a notamment indiqué aux rapporteurs spéciaux que l'accord d'octobre 2020 ne devait être qu'une étape vouée à « préparer le terrain pour évoluer progressivement vers une négociation collective différenciée » et le principe d'accords spécifiques à chaque société. Dans la mesure où ils considèrent que la SNCF ne peut plus se payer le luxe de différer cette réforme indispensable pour garantir sa compétitivité et sa pérennité financière, les rapporteurs spéciaux suivront attentivement l'évolution de la négociation collective à la SNCF.

Les multiples accords locaux, plus favorables encore que l'accord de groupe sur le temps de travail, constituent un autre héritage qui entrave la compétitivité et les perspectives financières de la SNCF. Leur coût annuel est estimé à environ 100 millions d'euros . Même si leur suppression suscite parfois de fortes mobilisations sociales 188 ( * ) , les rapporteurs spéciaux considèrent qu'il est essentiel que le groupe achève la dénonciation des derniers accords locaux existants. Or, la SNCF ne dispose toujours pas d'un programme de dénonciation de ces accords . Elle a signalé aux rapporteurs spéciaux qu'elle ne réalise aucun suivi spécifique de ces accords et qu'elle ne dispose d' aucun recensement exhaustif de ces derniers.

d) Développer la polyvalence des personnels, en particulier chez SNCF Réseau, et faire monter en puissance l'externalisation

(1) Une polyvalence à promouvoir davantage, tout particulièrement chez SNCF Réseau

Comparativement aux standards d'opérateurs de transport (en ce qui concerne SNCF Voyageurs) et de gestionnaires d'infrastructure ferroviaire (en ce qui concerne SNCF Réseau) comparables, la SNCF se distingue par une polyvalence insuffisante de ses personnels . En 2019, la Cour des comptes 189 ( * ) notait que le défaut de polyvalence des personnels de la SNCF était « source de rigidité » et un « point faible majeur pour le groupe public ferroviaire » .

Si certains progrès peuvent être notés du côté de SNCF Voyageurs, ce manque de polyvalence est marqué chez SNCF Réseau et explique une part de son déficit de performance . Aussi, les rapporteurs spéciaux considèrent-ils que la polyvalence des agents, tout particulièrement chez SNCF Réseau, gagnerait à être très sensiblement renforcée.

Des efforts en ce sens sont d'autant plus nécessaires que le coût de ce manque de polyvalence est loin d'être négligeable. Il a été évalué à 350 millions d'euros par an par la Cour des comptes 190 ( * ) , c'est à dire un montant supérieur aux surcoûts cumulés engendrés par l'accord de 2016 sur le temps de travail et aux accords locaux plus favorables à ce dernier.

Si aucun dispositif spécifique formalisé n'est réellement prévu au sein de SNCF Réseau, le plan stratégique ouvre néanmoins certaines pistes pour développer la polyvalence entre certaines spécialités et la société a lancé un programme de développement de passerelles inter-métiers . Au sein du groupe, les progrès réalisés jusqu'ici ont surtout concerné les métiers commerciaux , à bord comme au sol. Pour que SNCF Réseau améliore sensiblement sa performance, il est absolument indispensable qu'elle dispose d'agents polyvalents, formés à différents métiers et capables d'intervenir sur différentes installations ainsi que différents appareils de voie . À titre d'exemple, les agents affectés à l'entretien de la signalisation pourraient également intervenir sur les voies.

Le développement de la polyvalence au sein de la SNCF reste entravé par une classification des emplois datée, figée dans une approche en silos des métiers et qui n'est plus du tout en phase avec les références développées au sein de la branche ferroviaire . Le dictionnaire des filières datant de 1991 et mis à jour pour la dernière fois en 2005 est complètement obsolète . Il doit être mis à jour en 2022 (voir pour plus de détails l'annexe 33), sous forme d'emplois-types et de familles professionnelles, via la transposition de la nouvelle classification des emplois négociée au sein de la branche ferroviaire. Les rapporteurs spéciaux seront vigilants à la concrétisation de cette perspective indispensable qui intervient malheureusement tardivement.

(2) Promouvoir une montée en puissance progressive de l'externalisation

Le développement de l' externalisation , principalement en ce qui concerne les chantiers d'infrastructures, représente un gisement d'efficience à ne pas négliger même si son bilan est aujourd'hui contrasté. L'accroissement du recours à l'externalisation est une piste pour réduire les coûts d'emploi et bénéficier des innovations techniques des sous-traitants. Les interventions réalisées en propre par SNCF Réseau seraient 20 à 25 % plus chères que les standards des entreprises privées .

Si le recours à l'externalisation s'est accru, son impact sur les effectifs reste en deçà du potentiel . SNCF Réseau s'était fixé comme objectif d'atteindre 30 % d'externalisation sur la maintenance des infrastructures et 40 % sur l'ingénierie. La Cour des comptes 191 ( * ) a constaté que la mise en oeuvre de cet objectif ne s'est pas accompagnée, sur la période 2015-2017, d'une réduction des effectifs dans les métiers de maintenance.

SNCF Réseau externalise 25 % de ses activités de maintenance , soit une part inférieure à l'objectif de 30 % qu'elle s'était fixé même si ce taux est deux fois plus élevé que ce qu'il était il y a dix ans. Le gestionnaire d'infrastructure sous-traite par ailleurs 70 % des grands travaux . Dans les années qui viennent, SNCF Réseau ne prévoit pas de promouvoir davantage le recours à la sous-traitance, au contraire, un programme de réinternalisation de 500 postes est prévu d'ici 2023 sur des métiers techniques relatifs à l'entretien des voies et à la signalisation.

Les rapporteurs spéciaux ont appris que SNCF Réseau avait envisagé de recourir à l'externalisation pour la maintenance et la régénération du réseau . Un marché de partenariat avec des gestionnaires d'infrastructure privés a aussi été envisagé pour la sécurisation des passages à niveaux , sur le modèle du développement de la technologie du GSM-Rail 192 ( * ) confié à Synerail.

Le défaut de visibilité financière à long terme de SNCF Réseau dû aux engagements insuffisants de l'État freine néanmoins la société dans ce type d'externalisation .

Compte tenu des autres besoins d'investissements structurels et des financements insuffisants dont ils font l'objet, notamment s'agissant de la régénération du réseau, SNCF Réseau n'est pas prêt à prendre des engagements financiers de longs termes avec des co-contractants et ce, même si cette perspective est source de gains d'efficience .

Les rapporteurs spéciaux ne peuvent que regretter que les ambitions insuffisantes de l'État en faveur des infrastructures ferroviaires privent SNCF Réseau de sa capacité à opter pour des choix stratégiques susceptibles d'améliorer la performance du réseau tout en ayant une incidence positive sur les perspectives financières de la société.

L'externalisation apparaît aussi comme un bon moyen d'accélérer le développement des innovations dans la maintenance et l'entretien des infrastructures. Des gestionnaires d'infrastructure privés , acteurs plus petits et plus agiles que SNCF Réseau, apparaissent plus susceptibles d'intégrer les innovations vectrices de gains d'efficience dans la gestion du réseau ferré. C'est particulièrement le cas en ce qui concerne la maintenance des infrastructures avec le développement rapide de solutions nouvelles.

En ce qui concerne les grands projets de construction de nouvelles lignes , d'après une étude réalisée par Ernst & Young en 2017 193 ( * ) à la demande de l'association française des gestionnaires d'infrastructures ferroviaires indépendants (AGIFI), 70 % des projets réalisés en maîtrise d'ouvrage privée respectent les délais initialement prévus, contre 30 % des projets réalisés en maîtrise d'ouvrage publique . Par ailleurs, lorsqu'ils surviennent, les surcoûts constatés en cours de réalisation seraient en moyenne de moins de 5 % en maîtrise d'ouvrage privée, contre près de 20 % pour la maîtrise d'ouvrage publique.

Au-delà du seul gestionnaire d'infrastructure, les opportunités d'externalisation doivent être saisies par le groupe si elles présentent un bilan financier positif et ne risquent pas de se traduire par des pertes de compétences stratégiques 194 ( * ) . La SNCF a notamment procédé à une sous-traitance poussée de son activité numérique , externalisée à 60 % 195 ( * ) . Elle entend aujourd'hui réinternaliser une partie de ces prestations informatiques sous-traitées. Pour le groupe, des pistes d'externalisation restent à rechercher dans les prestations d'entretien des bâtiments tertiaires .

e) Un ajustement nécessaire d'un système de facilités de circulation qui coûte plus de 100 millions d'euros par an à la SNCF

Si pour maintenir la paix sociale la direction de la SNCF a renoncé à toucher aux facilités de circulation, les rapporteurs ont le sentiment que le système , fruit d'une sédimentation de textes successifs depuis 1938, mériterait d'être interrogé . Quand bien même leur coût n'apparaît pas extravagant, les facilités de circulation accordées par la SNCF à ses agents et à leurs ayants droits n'en sont pas moins très généreuses et étendues .

S'il n'est pas question de les abolir, à l'heure où l'ouverture à la concurrence du transport domestique de voyageurs se profile, la SNCF ne devrait pas s'interdire de réfléchir à y apporter certains ajustements. Les rapporteurs spéciaux ont bien conscience de l'enjeu symbolique des facilités de circulation à la SNCF, considérées par certains comme un acquis, partie intégrante de l'identité de l'entreprise. Aussi, ne s'agit-il pas d'en contester le principe. D'ailleurs, quand on regarde ce qui existe dans d'autres grandes entreprises comparables, la SNCF ne fait pas vraiment figure d'exception.

Son système se distingue néanmoins par le cumul d'avantages tarifaires très généreux et d'un périmètre de bénéficiaires très large. En effet, ce périmètre inclut, pour les agents actifs, comme pour les agents retraités, non seulement leurs ayants droits directs mais aussi un spectre très étendu d'ayants droits indirects , à savoir les parents et grands-parents de l'agent et de son partenaire de couple. Aussi, les rapporteurs spéciaux considèrent qu' il serait raisonnable de songer à restreindre le nombre des bénéficiaires d'autant plus que la légalité de l'inclusion des ascendants pourrait être mise en doute d'après une récente mission interministérielle menée par l'inspection générale des finances (IGF), l'inspection générale des affaires sociales (IGASS) et le conseil général de l'environnement et du développement durable (CGEDD) 196 ( * ) .

Mais au-delà de cette réflexion nécessaire, la première des priorités est de rendre le système plus transparent . Aujourd'hui, il ne l'est pas suffisamment. Les systèmes d'information de la SNCF ne permettent pas d'assurer un suivi de l'utilisation des facilités et, d'ailleurs, certaines d'entre elles ne donnent même pas lieu à prise de billets.

Les difficultés à estimer le coût de ces avantages pour la SNCF sont tout à fait symptomatiques du manque de transparence du système. Alors que la Cour des comptes estime le manque à gagner à 220 millions d'euros, la SNCF se contente de constater « l'effet d'éviction » pour les seuls trains complets, soit 30 millions d'euros . En intégrant un effet élasticité prix, la mission interministérielle de juillet 2021 précitée a évalué la perte de chiffres d'affaire pour la SNCF à 105 millions d'euros .

Enfin, la réforme du système est aussi une question d'équité . Aujourd'hui, notamment du fait de l'absence de suivi individualisé des facilités, le régime fiscal et social qui leur est appliqué n'est pas conforme au droit commun . D'une part la SNCF assume le paiement des cotisations sociales sur ces avantages en nature et, d'autre part, ils ne font pas l'objet de déclaration au titre de l'impôt sur le revenu.

Dans son rapport précité de 2019 la Cour des comptes jugeait elle aussi qu'elles sont « excessives du point de vue du périmètre des bénéficiaires et du niveau de réduction » . Elle estimait qu'il s'agit d'un « avantage à recentrer et mieux contrôler » .

3. Une politique tarifaire tournée vers l'accessibilité et la transparence pour bannir le phénomène « d'exclusion ferroviaire »

a) Des enjeux d'attractivité renouvelés qui supposent une nouvelle stratégie commerciale

Alors que pour tenir ses engagements climatiques la France devra considérablement développer la mobilité par train , la SNCF envisage une perspective ambitieuse d'augmentation de 30 % de la demande de transport ferroviaire entre 2019 et 2030 . Cela revient à passer de 115 millions à 200 millions de voyages sur la période. D'ici 2030 , elle poursuit l'objectif de doubler la part modale du transport ferroviaire de voyageur. Aujourd'hui , le transport ferroviaire de voyageurs ne compte que pour 12 % de la part modale au sein des transports terrestres. Indispensable pour que la France donne corps à ses engagements en faveur de la transition écologique, cet objectif ambitieux ne pourra cependant avoir une chance d'advenir qu'à condition que le transport ferroviaire gagne en accessibilité et soit véritablement à la portée financière de tous .

Nul ne peut nier aujourd'hui qu'il existe un vrai phénomène d'exclusion ferroviaire qui conduit des ménages modestes ou issus de la classe moyenne à se détourner du train. La proposition défendue par les rapporteurs spéciaux de réduire drastiquement les péages ferroviaires en supprimant les redevances dites de marché, soit une baisse de l'ordre de 2,5 milliards d'euros par an, a pour objet de contribuer à réduire fortement le prix des billets. L'ouverture à la concurrence du marché domestique aura également un effet déflationniste . La conjugaison de ces deux phénomènes pourra enfin lancer la mobilité ferroviaire sur les voies de la démocratisation et de la massification .

Au-delà même des seuls prix des billets, c'est l'absence de transparence sur leur formation qui est dénoncée de longue date par les voyageurs. La mise en place du yield management 197 ( * ) à la SNCF depuis 1993 a été un échec , source d' incompréhension pour les voyageurs, de méfiance et, in fine, d'une certaine forme de rejet à l'égard du groupe ferroviaire et du train en général. Les rapporteurs spéciaux considèrent que cette situation défavorable au développement de la mobilité ferroviaire doit absolument cesser . Les enjeux de la transition écologique en France en dépendent.

Il semble que la SNCF ait pris conscience du phénomène et ait commencé à infléchir sa politique tarifaire . En développant son offre Ouigo , SNCF Voyageurs a offert aux clients des prix plus bas au sein d'une gamme tarifaire plus simple et transparente. À l'été 2021 , à travers son programme baptisé « easy TGV », SNCF Voyageurs a entrepris de réformer sa politique tarifaire pour infléchir, encore très timidement, la pratique du yield management , offrir des prix et des offres plus attractives et rendre plus lisible l'offre tarifaire . Sans remettre en cause la politique de yield management , cette réforme s'est notamment traduite par l'instauration de prix plafonnés en seconde classe sur les TGV Inoui et les Intercités. Elle visait aussi à simplifier les offres promotionnelles à travers leur fusion en une seule baptisée « carte avantage » qui, outre des réductions de tarifs, devait garantir des places en seconde classe plafonnées à 39 euros pour un trajet de moins d'une heure et trente minutes, à 59 euros jusqu'à trois heures et à 79 euros au-delà de trois heures. La réforme a aussi prévu la création d'un abonnement spécial télétravailleurs, permettant deux allers-retours par semaine sur un même trajet. Par ailleurs, en novembre dernier, le PDG de SNCF Voyageurs s'est engagé à ce que le prix des billets de TGV n'augmente pas en 2022.

Les rapporteurs spéciaux considèrent que pour tenir compte des effets structurels de la crise sanitaire sur les comportements de mobilité, en particulier concernant les voyages d'affaires, et pour intégrer une conscience environnementale croissante au sein de la population, la SNCF doit continuer à faire évoluer sa politique commerciale . Elle doit proposer de nouvelles offres adaptées et attractives à destination tant de la clientèle loisirs que de la clientèle affaires, des abonnés comme des voyageurs occasionnels, en ciblant tout particulièrement les voyageurs sensibles à la cause environnementale 198 ( * ) .

Les rapporteurs spéciaux considèrent que la réforme tarifaire de l'été 2021 n'a pas été assez loin. Le yield management demeure la pratique de droit commun et l'opacité sur la formation des prix des billets est loin d'avoir été dissipée. Ils souhaitent que la SNCF poursuive ses efforts pour développer une politique commerciale plus attractive et plus transparente afin de développer l'usage de la mobilité ferroviaire et d'atteindre les objectifs ambitieux de report modal.

Leur recommandation d'une révolution du modèle de financement du réseau qui doit se traduire par une diminution sensible des péages doit aussi oeuvrer en ce sens.

b) L'innovation doit aussi contribuer à redresser la situation financière de la SNCF

L'innovation dans le domaine ferroviaire présente des opportunités de gains d'efficience dont la SNCF doit se saisir et qui doivent contribuer, sur le moyen-long terme, à améliorer sa compétitivité et à dégager ses perspectives financières . Comme démontré supra , les innovations en matière d'exploitation, de maintenance ou de renouvellement des infrastructures ferroviaires sont tout à fait essentielles pour résoudre les problèmes structurels de performance du réseau ferroviaire et assurer la viabilité économique de SNCF Réseau. Au-delà des infrastructures ferroviaires, des innovations dans le domaine des matériels roulants sont aussi riches de promesses. Elles sont présentées en annexe 34.

Le « TGV du futur », dit TGVM, constitue l'un des axes de la SNCF en ce qui concerne l'innovation de ses matériels roulants. Il devrait permettre de rendre plus performante l'activité grande vitesse en raison de prix d'acquisition inférieur de 15 % au TGV duplex actuel, de coûts de possession et de maintenance diminués de 30 %, d'une consommation énergétique réduite de 20 % et d'une capacité d'accueil augmentée de 10 %. SNCF Voyageurs a d'ores et déjà commandé cent rames de ce nouveau TGV pour près de 3 milliards d'euros . Les premières doivent être livrées en 2024.

Les innovations en termes de matériel roulant sont également très avancées en ce qui concerne l'activité TER grâce notamment à l'engagement financier des régions. Le train à hydrogène semble être l'option la plus indiquée pour remplacer les locomotives diesel sur les lignes non électrifiées. Ces innovations sont entièrement financées par les régions . Plusieurs d'entre-elles ont déjà lancé des programmes d'acquisition de trains hydrogène 199 ( * ) soutenues à hauteur de seulement 47 millions d'euros d'avances remboursables par l'État. La question de l'opportunité financière , sur le long terme, de recourir à la location plutôt qu'à l'acquisition pourrait se poser, notamment en raison des compétences et moyens à consacrer en termes d' asset management afin de s'assurer que l'entretien et la maintenance sont optimales et permettent de préserver, sur un cycle de vie de plusieurs dizaines d'années, la valeur de cet actif très coûteux.

* 150 Majoritairement en Europe.

* 151 Cette part était de 30 % en 2019.

* 152 Aussi, lors du conseil d'administration de janvier 2022, le groupe a-t-il confirmé son intention de racheter, pour 1,3 à 1,5 milliard d'euros, le commissionnaire de transport américain, Pilot Freight Services.

* 153 Intégralement financée par la dette.

* 154 1 485 millions d'euros au 31 décembre 2020.

* 155 Cette croissance atteint même 368 millions d'euros une fois retraités l'effet de l'évolution des taux de change et les changements de périmètre.

* 156 Portée par les activités e-commerce de logistique contractuelle et de Freight forwarding stimulée par le dynamisme du fret aérien.

* 157 En France, les perspectives de croissance de la société devraient être tirées par le e-commerce et la distribution de produits de santé. En Europe, Geodis attend beaucoup du dynamisme de la zone Pays-Bas Allemagne Pologne tandis que dans le monde, le e-commerce aux États-Unis et le transport intercontinental avec l'Asie devraient être porteurs.

* 158 Récemment, elle poursuivi le développement international de ses activités avec le gain ou la prolongation de contrats majeurs à Londres, au Danemark, en Suède ou encore aux États-Unis. Le segment du métro automatique constitue pour elle une perspective prometteuse de développement à l'international.

* 159 Année où elle rachète 100 % du capital de sa filiale.

* 160 Les frais de gestion payés par Geodis à la maison mère au titre de services administratifs mutualisés.

* 161 Dont 370 millions d'euros de frais financiers, 220 millions d'euros de produit d'intégration fiscale, 90 millions d'euros de dividendes et 70 millions d'euros de management fees.

* 162 Qui souffrent d'un manque de compétitivité marqué et qui s'ouvrent à la concurrence.

* 163 2 % en Europe hors de France et 3% dans le reste du monde.

* 164 Elle invoque notamment des écarts en matière de cotisations salariales, de retraite, de dispositifs spécifiques en matière de couverture santé ou d'action sociale, etc.

* 165 La gestion des ressources humaines du groupe public ferroviaire SNCF, Cour des comptes, juin 2019.

* 166 La mobilité entre sociétés au sein du groupe a concerné 1 500 salariés en 2019 et 1 800 en 2020.

* 167 comme l'informatique, la conduite des trains, la sûreté ferroviaire ou encore la gestion des gares ;

* 168 Dans son rapport de 2019 précité sur la gestion des ressources humaines de la SNCF, la Cour des comptes évaluait cette part à 2/3 du GVT positif.

* 169 A l'occasion de son audition du 15 décembre 2021 devant la commission de l'aménagement du territoire et du développement durable du Sénat, Jean-Pierre Farandou s'est notamment engagé à maintenir à 2,7 % la progression de la RMPP en 2022.

* 170 De façon ponctuelle les personnels dont le salaire est inférieur ou égal à 1,5 SMIC bénéficieront ils d'une prime de pouvoir d'achat de 600 euros. Une autre prime de 600 euros a été accordée aux agents de SNCF Voyageurs. D'autres mesures auront en revanche des conséquences structurelles. Il s'agit du déplafonnement de la grille statutaire et de l'introduction d'un échelon d'ancienneté supplémentaire.

* 171 Si pour les encadrants, elle peut représenter de 3 à 10 % de leur rémunération de base, sa part dans la masse salariale n'a pas évoluée depuis le rapport de la Cour des comptes précité de 2019 qui soulignait que les moyens pour rémunérer la performance individuelle et collective étaient beaucoup trop limités.

* 172 Ils reposent sur des objectifs en termes de marge opérationnelle, de satisfaction client, de régularité, de réduction des événements de production, etc. Le montant de l'intéressement est ensuite réparti entre les bénéficiaires, au prorata de la présence de chaque salarié sur l'exercice. Le montant prévu par les accords à objectifs peut atteindre jusqu'à 400 euros par an et par salarié.

* 173 À ce titre, la société Gares et Connexions a signé en 2021 un accord d'intéressement susceptible, en cas de résultats conformes aux objectifs budgétaires, de représenter de 7 à 8% du salaire annuel.

* 174 La Cour des comptes constatait déjà ces risques de contournement dans son rapport de 2019 précité sur la gestion des ressources humaines de la SNCF.

* 175 La hausse du recours à l'intérim s'explique notamment les besoins saisonniers en gares dans un contexte de réduction de 50 % des contrats à durée déterminée (CDD) qui servaient auparavant à les couvrir.

* 176 7 760 ETP.

* 177 Et de 20 % depuis 2016.

* 178 La société adapte ainsi son outil de production à l'évolution de son marché. La baisse d'effectifs chez Fret SNCF doit se poursuivre encore plusieurs années et pourrait être infléchie à moyen-terme si, comme la société l'anticipe, son activité se consolide.

* 179 Les trajectoires vont néanmoins diverger selon les métiers entre ceux qui sont clairement excédentaires tels que l'escale, la distribution commerciale ou les fonctions supports et ceux qui sont en tension tels que la conduite et l'entretien du matériel roulant.

* 180 En outre, dans son rapport précité de 2018 sur SNCF Réseau, la Cour soulignait l'augmentation des charges de personnel de SNCF Réseau et notamment l'évolution « très dynamique », et très supérieure à l'inflation, de sa rémunération moyenne des personnels en place (RMPP).

* 181 Un constat qu'elle et des recommandations qu'elle avait déjà formulé dans son rapport de 2018 sur SNCF Réseau dans lequel elle soulignait la nécessité pour le gestionnaire d'infrastructure « de réduire ses coûts en établissant un programme d'actions fixant des objectifs physiques de gains de productivité, lesquels devront conduire à des réductions d'effectifs ».

* 182 Dans les conditions fixées par l'article L.2232-33 du code du travail.

* 183 CGT, Unsa-Ferroviaire, SUD-Rail et CFDT.

* 184 La loi n° 2018-515 du 27 juin 2018 pour un nouveau pacte ferroviaire prévoyait par ailleurs la continuité d'application des accords collectifs négociés dans le cadre de l'ex groupe public ferroviaire, en vigueur au 31 décembre 2019, dans l'ensemble des cinq sociétés issues de la réorganisation intervenue le 1er janvier 2020. Ces accords collectifs ont ainsi acquis la nature d'accords de groupe et ont continué de s'appliquer tels quels dans les cinq sociétés.

* 185 Dans son rapport précité de 2019 sur la gestion des ressources humaines de la SNCF.

* 186 Elle en conclue que le levier de l'organisation du travail à la SNCF est porteur « d'importants gisements de gains de productivité ». Cet accord offre en effet des conditions d'activité très avantageuses au personnel relativement à ce qui peut être pratiqué dans d'autres pays. À titre d'exemple, un agent roulant de la Deutsche Bahn réalise plus de 230 jours de service par an contre 211 pour un agent français.

* 187 Quatre ans.

* 188 Cela a par exemple été le cas en 2021 à l'infrapôle Paris-Nord.

* 189 Dans son rapport précité sur la gestion des ressources humaines de la SNCF.

* 190 Dans son rapport précité de 2019 sur la gestion des ressources humaines de la SNCF.

* 191 Dans son rapport précité de 2018 sur SNCF Réseau.

* 192 Le GSM-R est un standard de communication sans fil basé sur le GSM, et développé spécifiquement pour les applications et les communications ferroviaires.

* 193 « Étude sur l'apport potentiel du secteur privé sur le développement et la modernisation de l'infrastructure ferroviaire », Ersnt & Young, 2017.

* 194 En 2019, dans son rapport sur la gestion des ressources humaines de la SNCF, la Cour des comptes soulignait ainsi qu'en dépit des opportunités existantes, SNCF Mobilités recourait trop peu à la sous-traitance.

* 195 En particulier en ce qui concerne le développement et la maintenance de ses applications informatiques.

* 196 Facilités de circulation dans la branche ferroviaire, juillet 2021.

* 197 Une pratique commerciale qui consiste à faire varier les prix en fonction du comportement de la demande des consommateurs.

* 198 Cette nouvelle politique commerciale devra nécessairement passer par un développement volontariste d'offres combinant, avec un seul et unique billet, différents modes de transport. Elle impliquera aussi de nouveaux types d'abonnements plus flexibles pour la clientèle d'affaires et les nouvelles habitudes de mobilité post-crise qui la caractériseront.

* 199 Les premières à s'engager, pour un total cumulé de 12 rames et 232 millions d'euros, ont été les régions Auvergne-Rhône Alpes, Bourgogne Franche Comté, Grand-Est et Occitanie.